下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:30

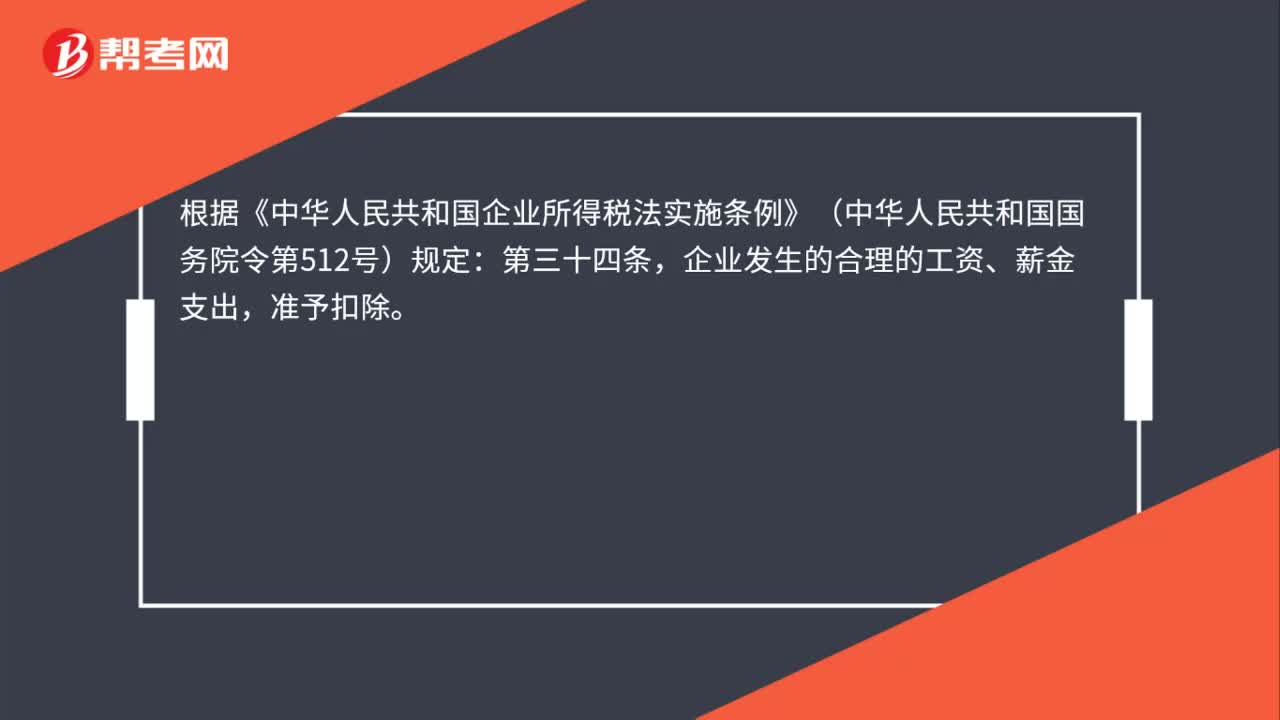

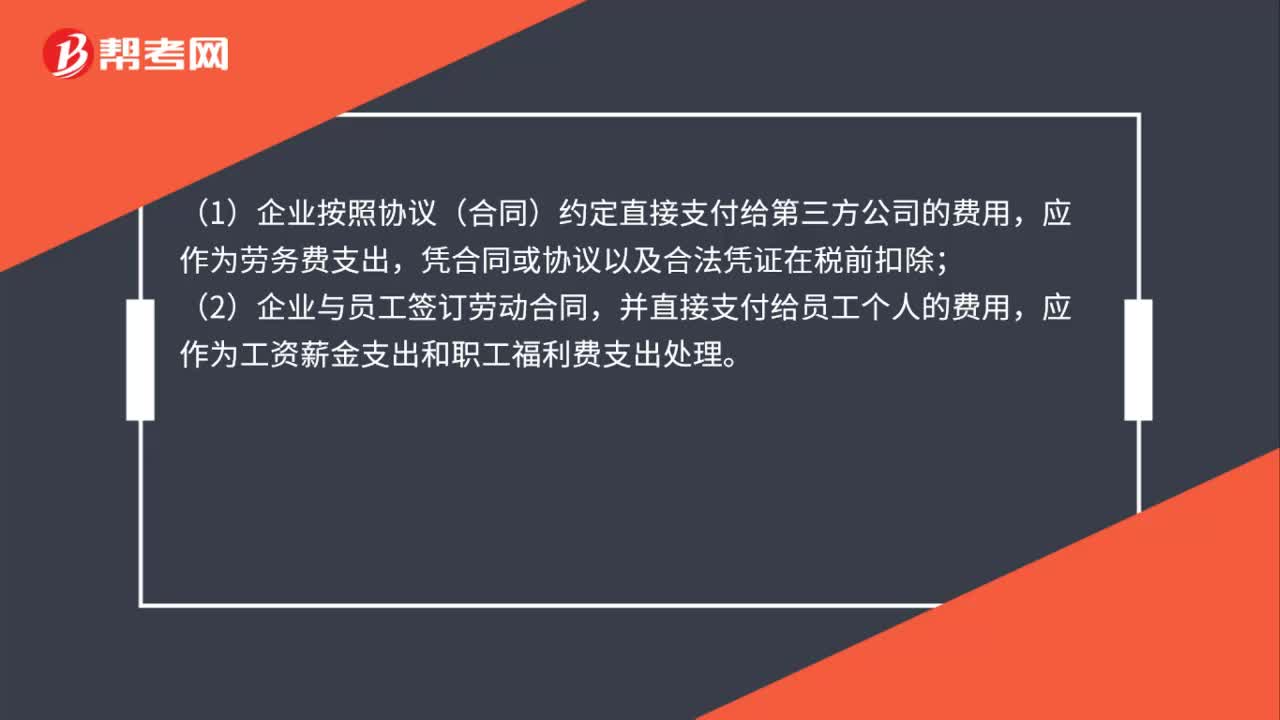

00:30代发工资如何税前扣除?:代发工资如何税前扣除?(1)企业按照协议(合同)约定直接支付给第三方公司的费用,应作为劳务费支出,凭合同或协议以及合法凭证在税前扣除;(2)企业与员工签订劳动合同,并直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出处理。

00:48

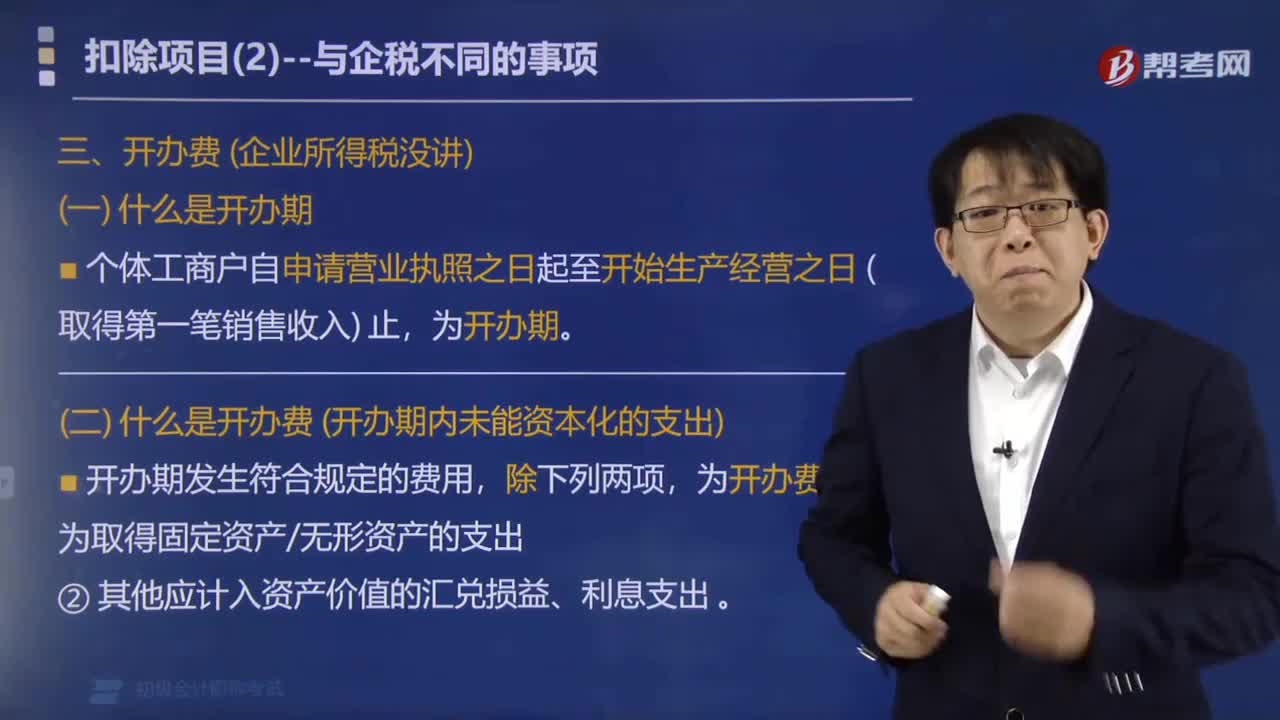

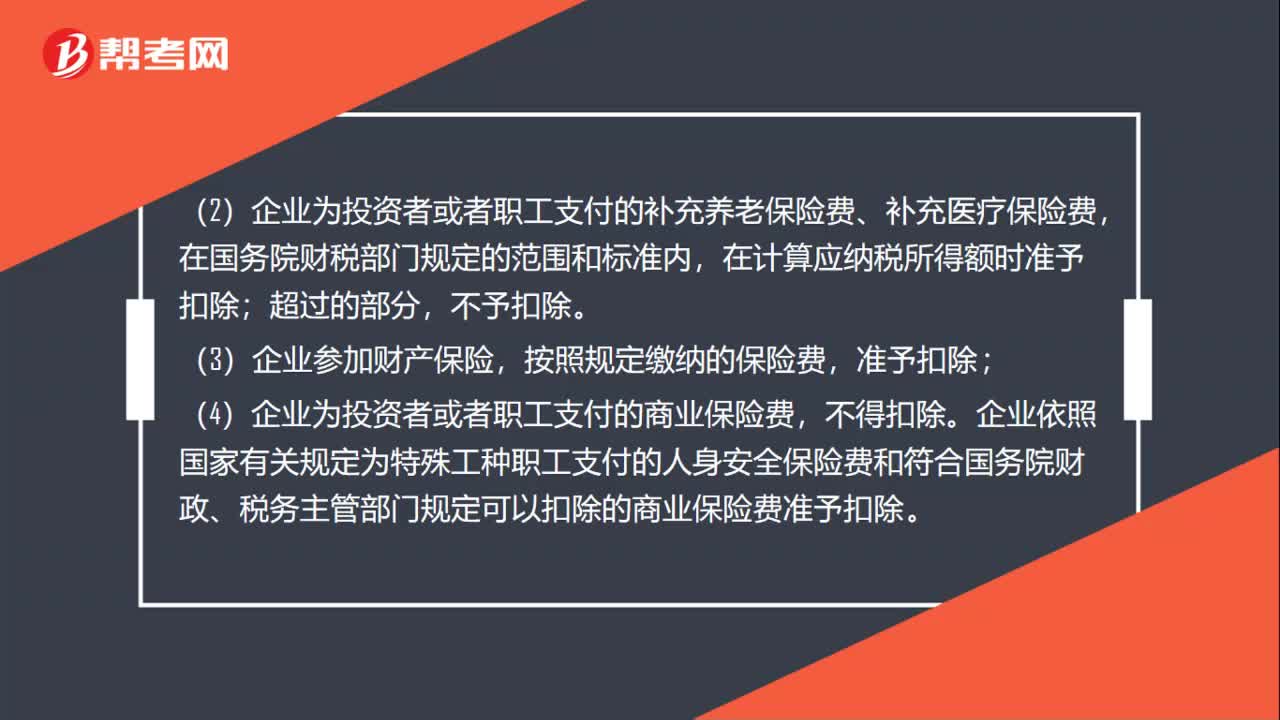

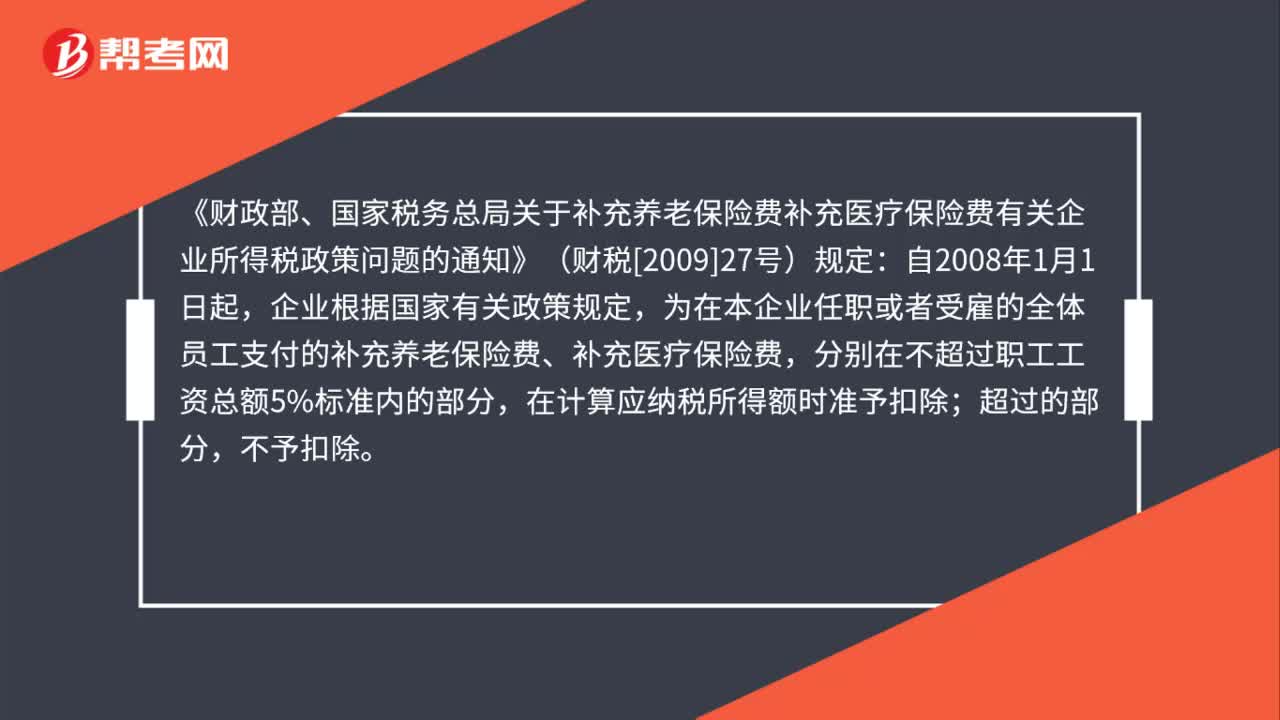

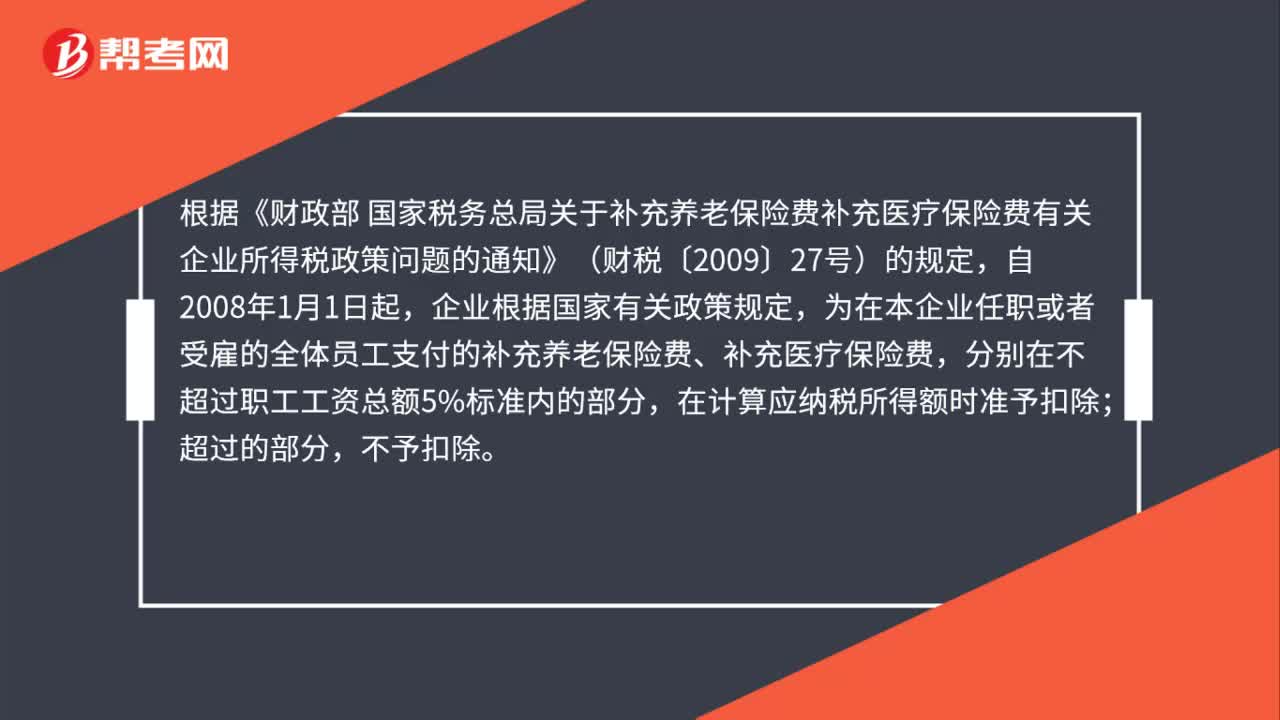

00:48企业未给全体职工缴纳企业年金,其缴纳的部分职工年金能税前扣除吗?:企业未给全体职工缴纳企业年金,其缴纳的部分职工年金能税前扣除吗?根据《财政部 国家税务总局关于补充养老保险费补充医疗保险费有关企业所得税政策问题的通知》(财税〔2009〕27号)的规定,自2008年1月1日起,企业根据国家有关政策规定,为在本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分。

00:39

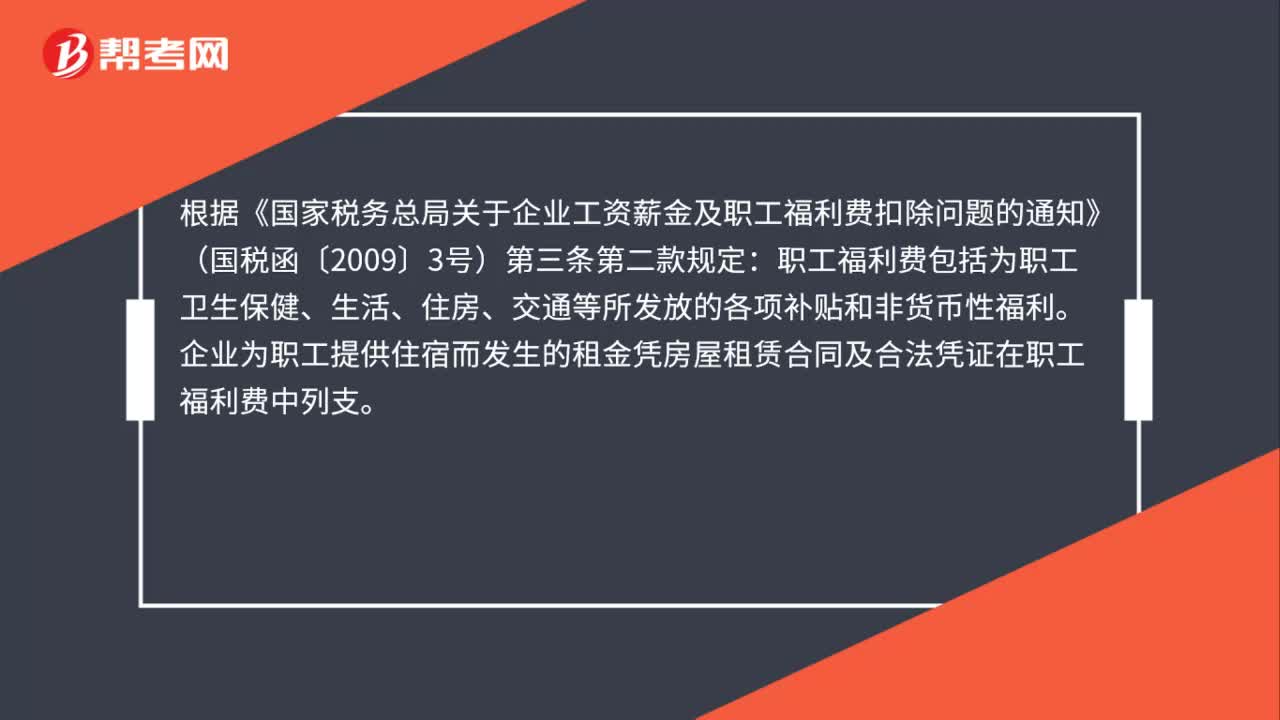

00:39企业为职工提供住宿发生的租金可否税前扣除?:企业为职工提供住宿发生的租金可否税前扣除?根据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)第三条第二款规定:职工福利费包括为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利。企业为职工提供住宿而发生的租金凭房屋租赁合同及合法凭证在职工福利费中列支。

00:52

00:52企业为员工负担的个人所得税能否税前扣除?:企业为员工负担的个人所得税能否税前扣除?《国家税务总局关于雇主为雇员承担全年一次性奖金部分税款有关个人所得税计算方法问题的公告》(国家税务总局公告2011年第28号)第四条规定:雇主为雇员负担的个人所得税款“应属于个人工资薪金的一部分,凡单独作为企业管理费列支的。在计算企业所得税时不得税前扣除,企业承担员工工资的个税”通过,属于工资薪金的一部分”可以从税前扣除,未通过,应付职工薪酬;科目核算“

00:45

00:45企业集团公司统贷统还的利息,是否可以税前扣除?:企业集团公司统贷统还的利息,是否可以税前扣除?根据《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发[2009]31号)第二十一条第二款规定:企业集团或其成员企业统一向金融机构借款分摊集团内部其他成员企业使用的,借入方凡能出具从金融机构取得借款的证明文件,可以在使用借款的企业间合理的分摊利息费用,使用借款的企业分摊的合理利息准予在税前扣除。

00:46

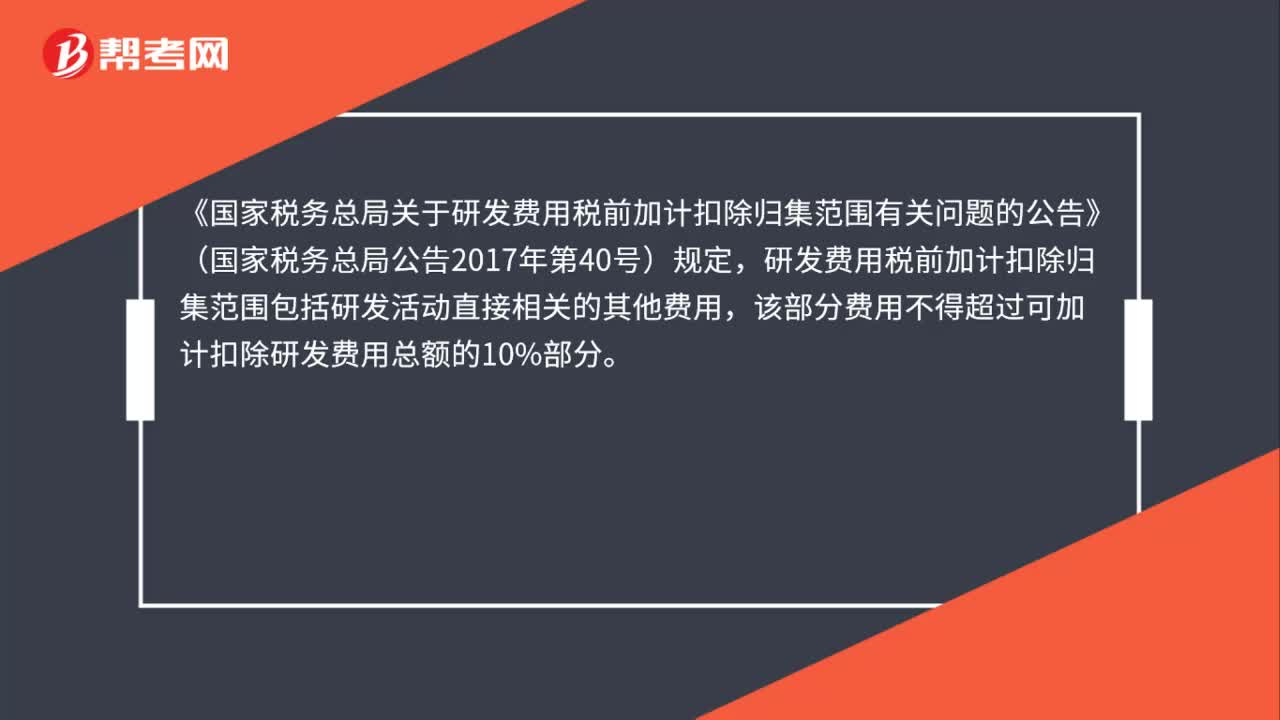

00:46企业给研发人员发放的福利费是否可以加计扣除?:企业给研发人员发放的福利费是否可以加计扣除?《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)规定,研发费用税前加计扣除归集范围包括研发活动直接相关的其他费用,该部分费用不得超过可加计扣除研发费用总额的10%部分。因此企业给研发人员发放的福利费属于与研发活动直接相关的其他费用,可以在不超过可加计扣除研发费用总额的10%的范围内加计扣除。

00:57

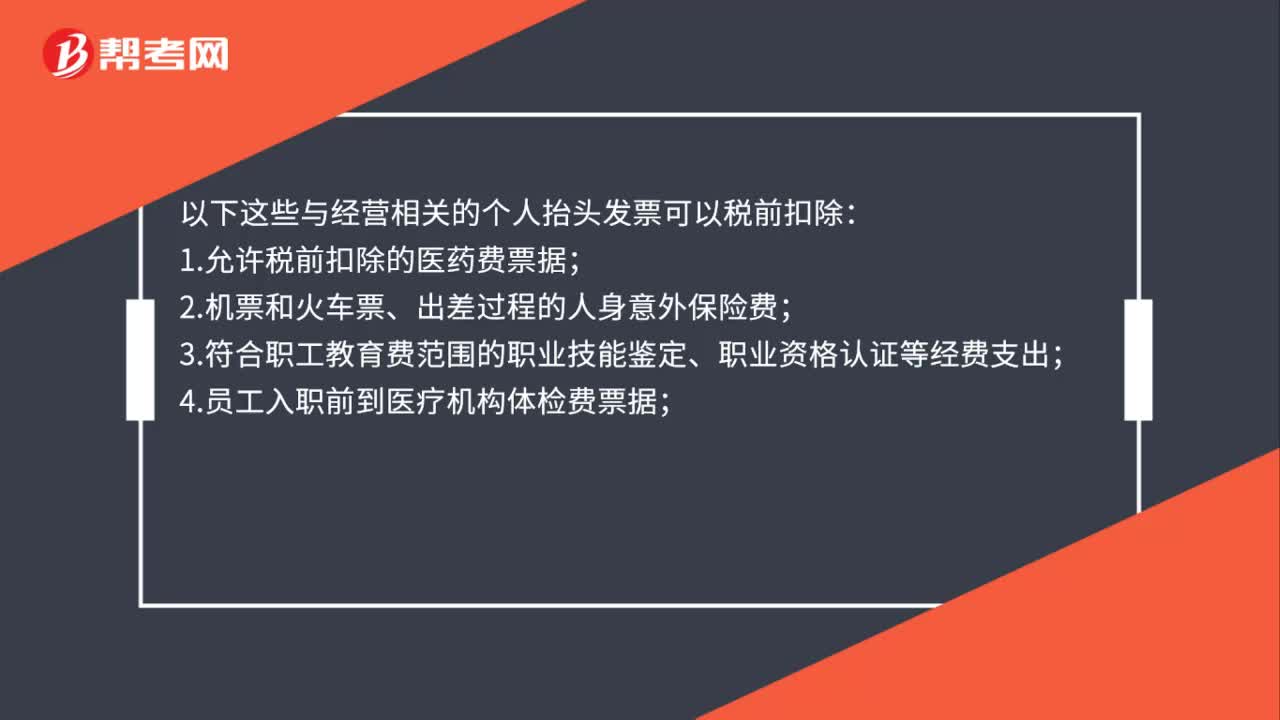

00:57个人抬头的发票可以税前扣除吗?:个人抬头的发票可以税前扣除吗?以下这些与经营相关的个人抬头发票可以税前扣除:1.允许税前扣除的医药费票据;2.机票和火车票、出差过程的人身意外保险费;4.员工入职前到医疗机构体检费票据;5.企业为因公出差的员工报销,个人抬头的财政收据的签证费;6.允许税前扣除的外籍个人的住房补贴,员工凭发票实报实销,但由于是员工个人与业主签订租赁合同,发票抬头为个人。

01:02

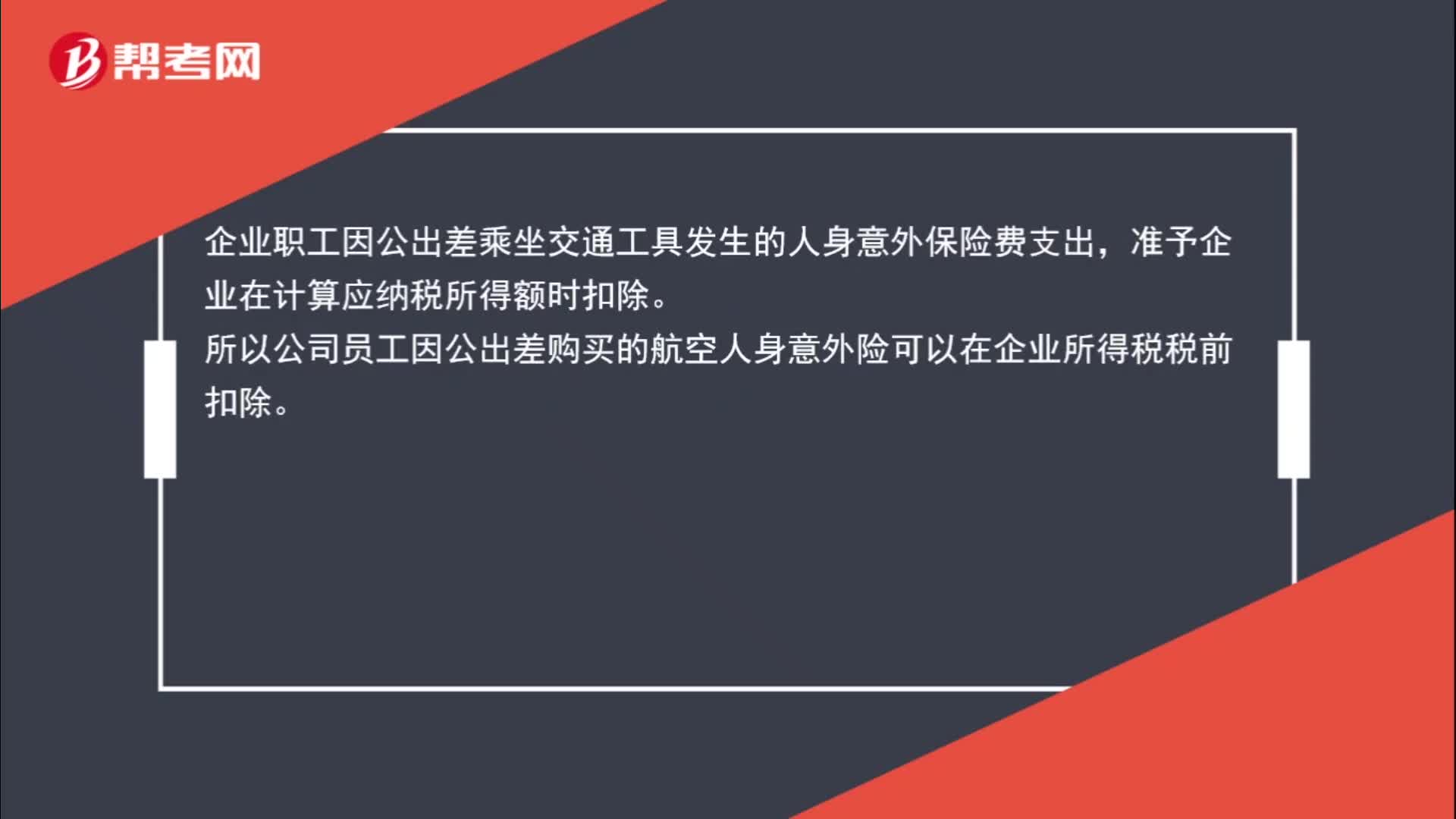

01:02航空人身意外险能否在企业所得税中税前扣除?:航空人身意外险能否在企业所得税中税前扣除?根据《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告 2016 年第 80 号)的规定,关于企业差旅费中人身意外保险费支出税前扣除问题:企业职工因公出差乘坐交通工具发生的人身意外保险费支出,准予企业在计算应纳税所得额时扣除。所以公司员工因公出差购买的航空人身意外险可以在企业所得税税前扣除。

01:36

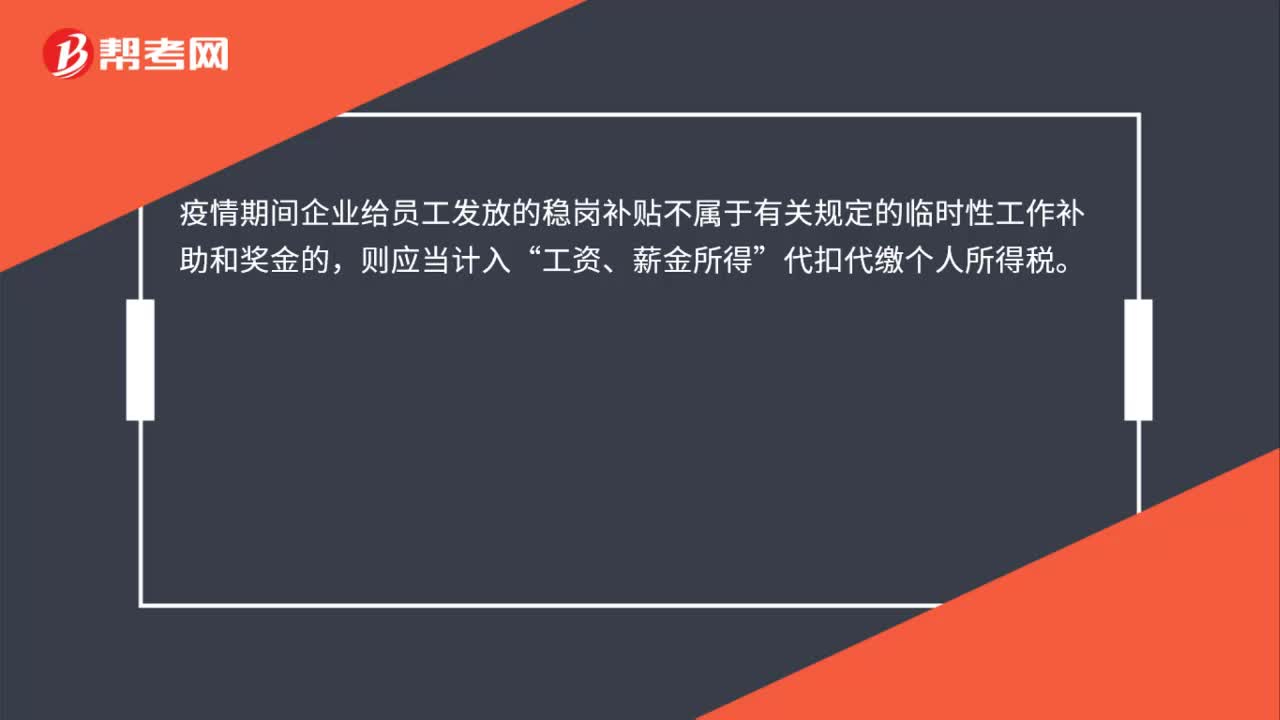

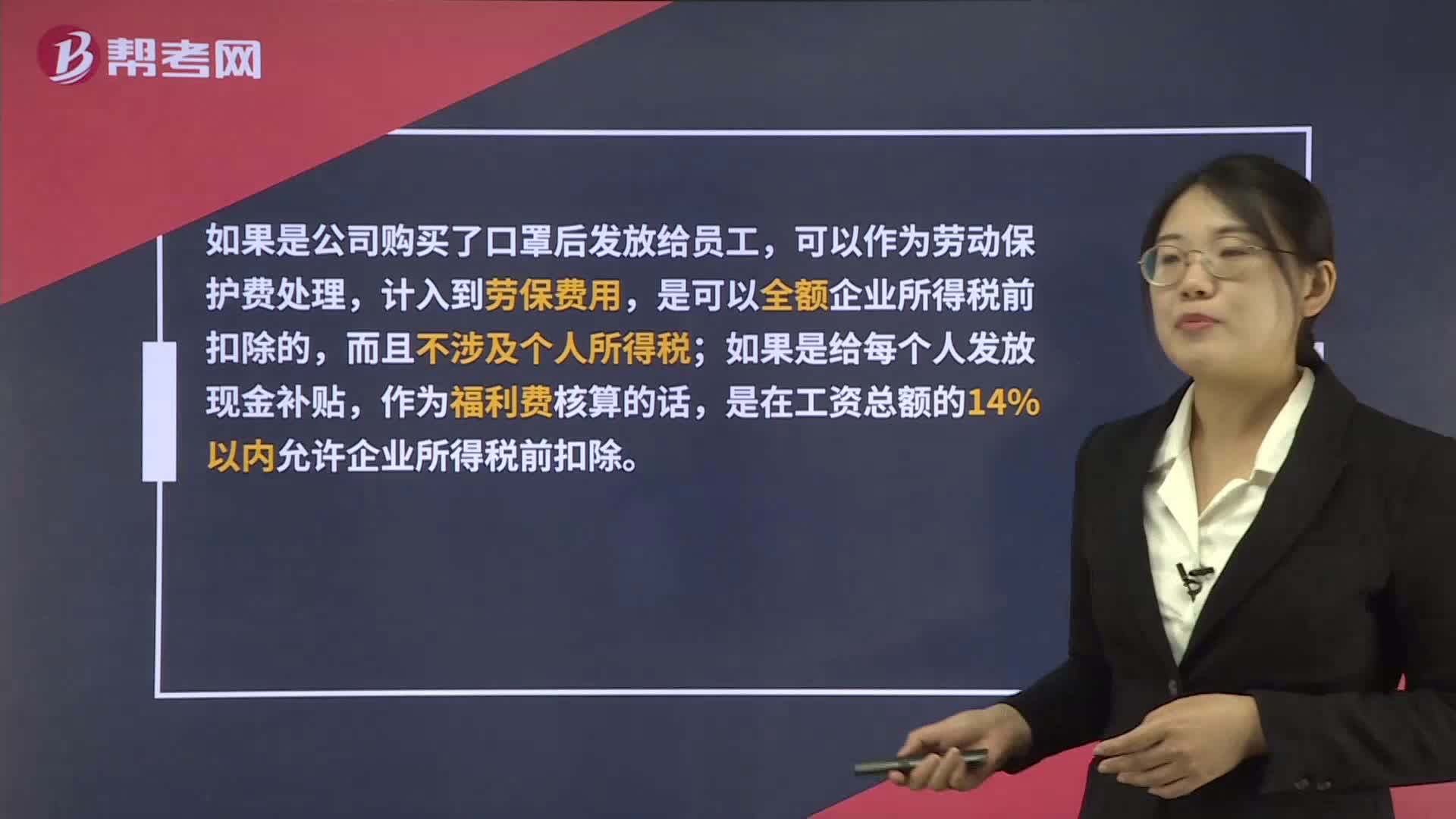

01:36发放口罩和现金补贴都能企业所得税税前扣除,在税务处理上有区别?:发放口罩和现金补贴都能企业所得税税前扣除,在税务处理上有区别?如果是公司购买了口罩后发放给员工,可以作为劳动保护费处理,计入到劳保费用,是可以全额企业所得税前扣除的,而且不涉及个人所得税;如果是给每个人发放现金补贴,作为福利费核算的话,是在工资总额的14%以内允许企业所得税前扣除。另外,人人有份的现金补贴是需要并入工资薪金所得代扣代缴个人所得税的。

00:43

00:43企业所得税税前扣除的职工教育经费结转年限为多长?:企业所得税税前扣除的职工教育经费结转年限为多长?根据财税[2018]51号文规定:企业发生职工教育经费支出,不超过工资薪金总额8%部分,准予在计算企业所得税应纳税所得额时扣除,结转年限为无限期结转。

01:22

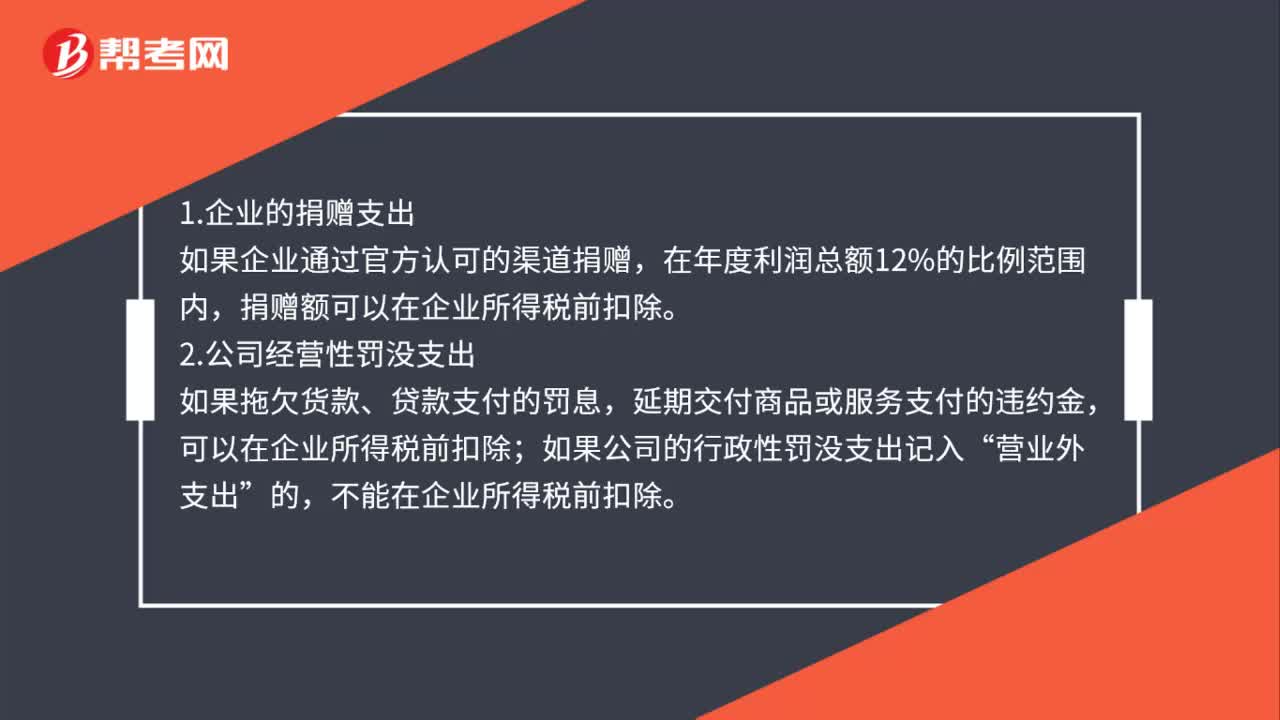

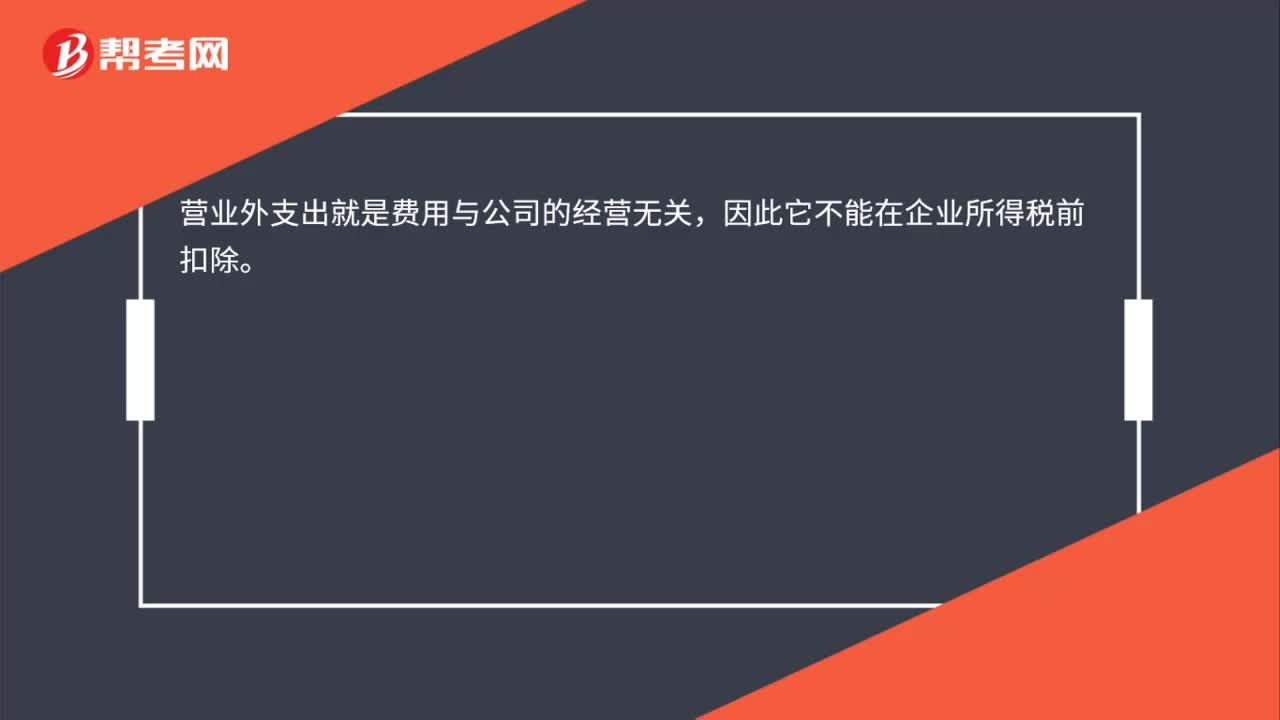

01:22企业所得税不征税收入为什么不可税前扣除?:企业所得税不征税收入为什么不可税前扣除?企业的不征税收入形成的支出不能所得税前扣除,企业的不征税收入用于支出所形成的费用或者财产“不得扣除或者计算对应的折旧、摊销扣除,不征税收入国家是不征收企业所得税的。收入和支出对企业应缴纳的企业所得税不产生影响”即不征税收入及其对应的支出都不影响应纳税所得额,是在应纳税所得额之外的一部分收入及支出,如果收入不征税不影响应纳税所得额。

01:34

01:34预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?:预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?可以扣除。建筑企业总机构应汇总计算企业应纳所得税,按照以下方法进行预缴:扣除已由项目部预缴的企业所得税后,按照其余额就地缴纳;按照国税发〔2008〕28号文件规定计算总、分支机构应缴纳的税款;3. 总机构既有直接管理的跨地区项目部,又有跨地区二级分支机构的,先扣除已由项目部预缴的企业所得税后。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日