下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:28

00:28民间借贷的利息可以税前扣除吗?:不可以,不超过银行同期贷款利息的部分可以扣。

03:23

03:23零星支出什么时候可以税前扣除?:《国家税务总局关于发布企业所得税税前扣除凭证管理办法》的公告第九条规定,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。

01:02

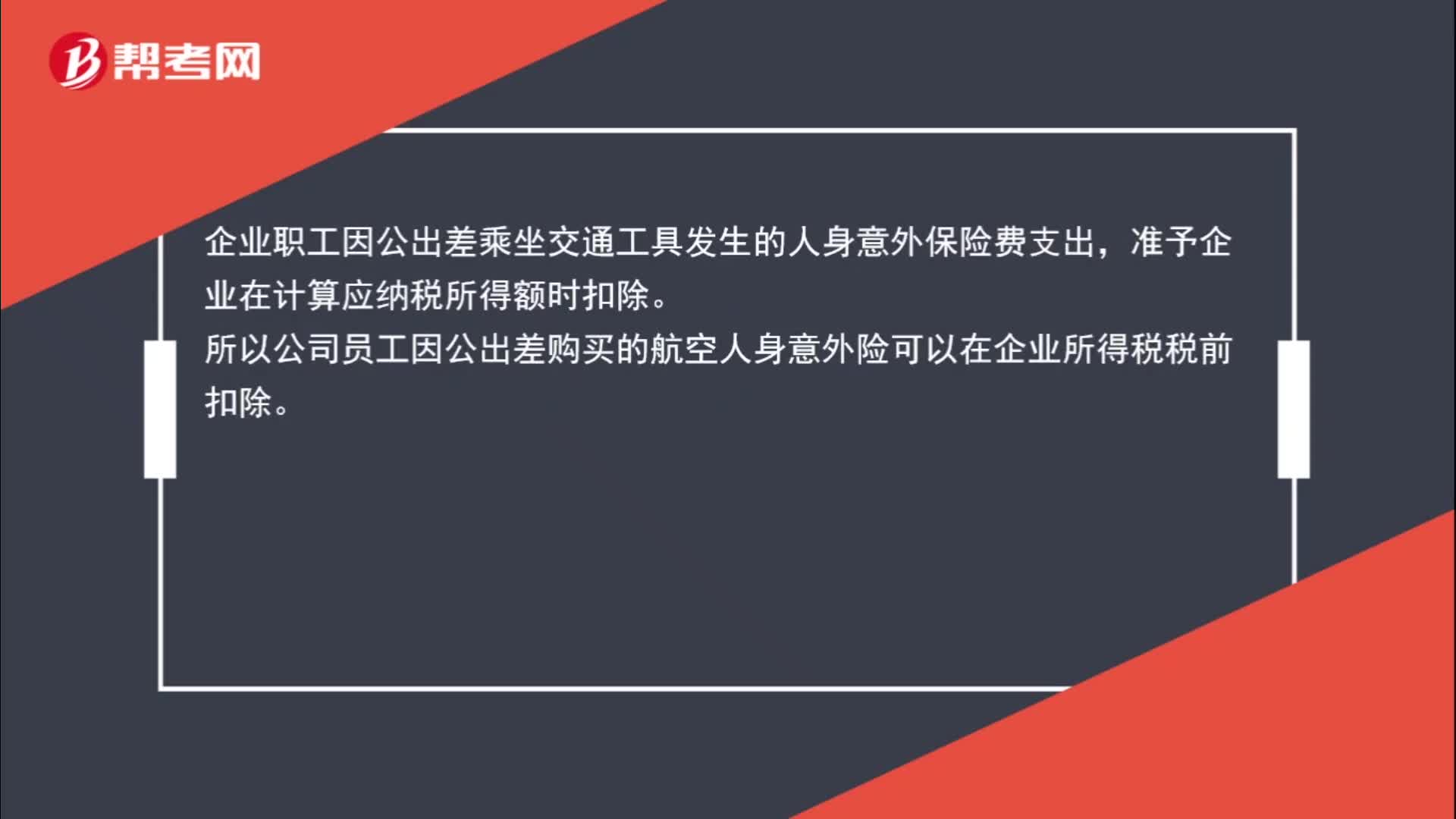

01:02航空人身意外险能否在企业所得税中税前扣除?:航空人身意外险能否在企业所得税中税前扣除?根据《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告 2016 年第 80 号)的规定,关于企业差旅费中人身意外保险费支出税前扣除问题:企业职工因公出差乘坐交通工具发生的人身意外保险费支出,准予企业在计算应纳税所得额时扣除。所以公司员工因公出差购买的航空人身意外险可以在企业所得税税前扣除。

02:05

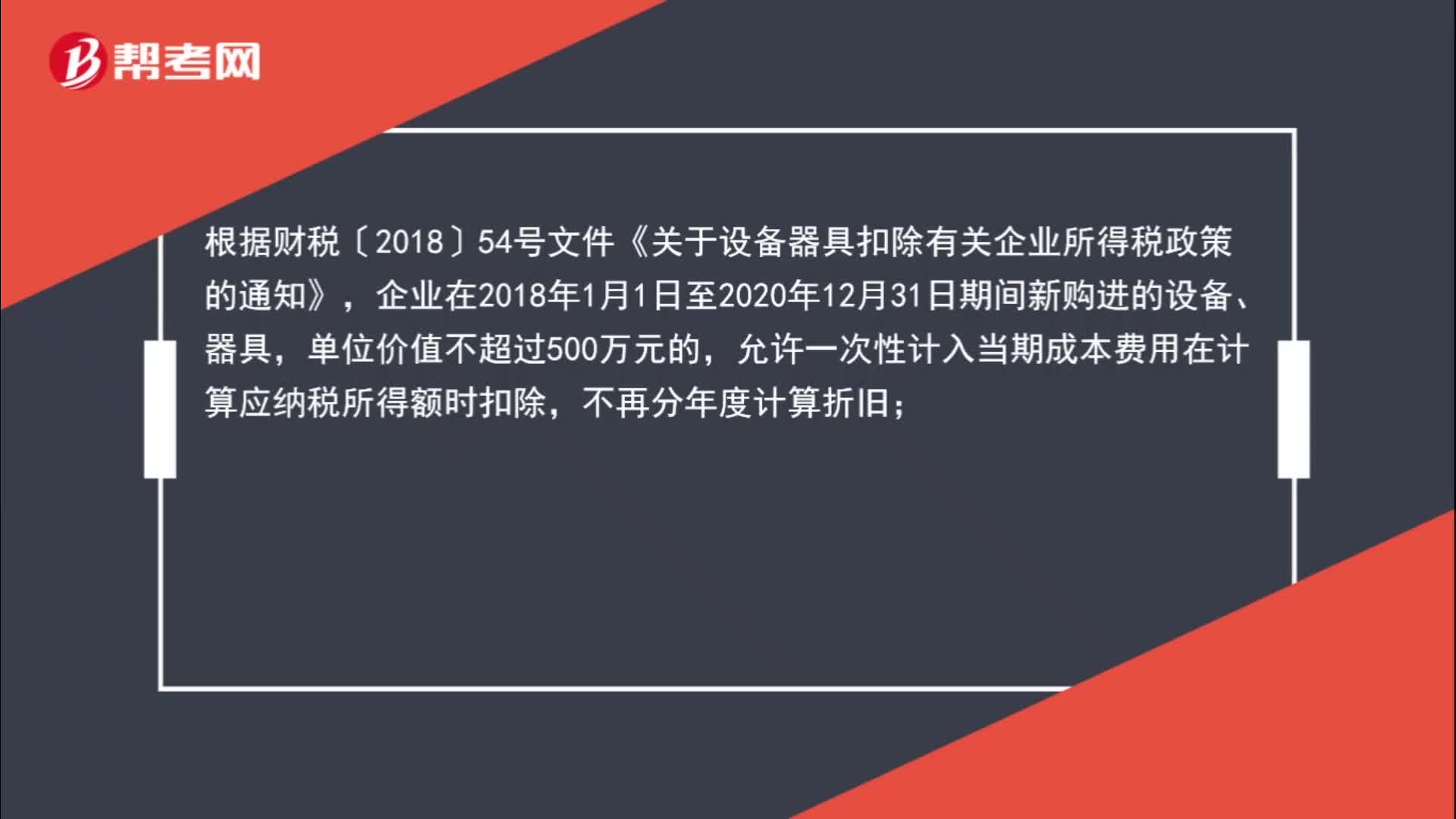

02:05固定资产多少可以一次性税前扣除?:固定资产多少可以一次性税前扣除?根据财税〔2018〕54号文件《关于设备器具扣除有关企业所得税政策的通知》,企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;

00:41

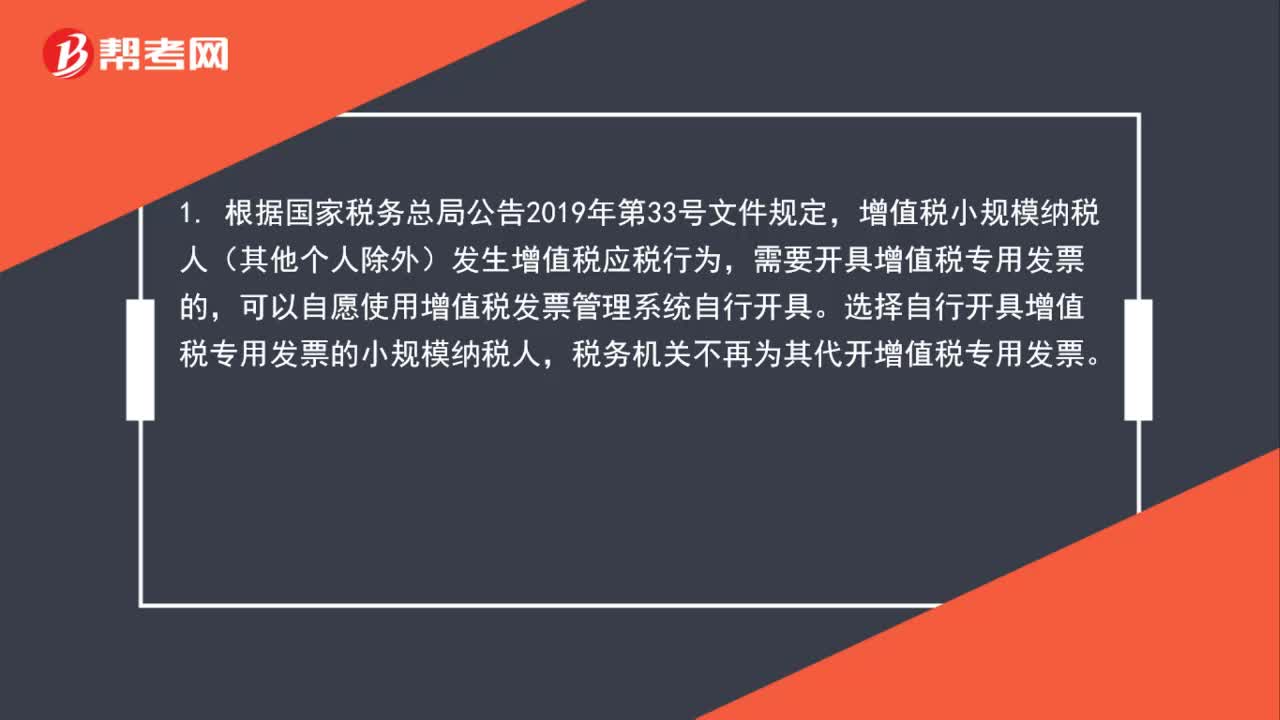

00:41预缴的增值税是否可以申请退还?:预缴的增值税是否可以申请退还?小规模纳税人发生增值税应税销售行为“合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税,代开普票。如果满足上述优惠条件”预缴的增值税是可以申请退还的,代开专票,缴纳的增值税不能申请退还;

00:55

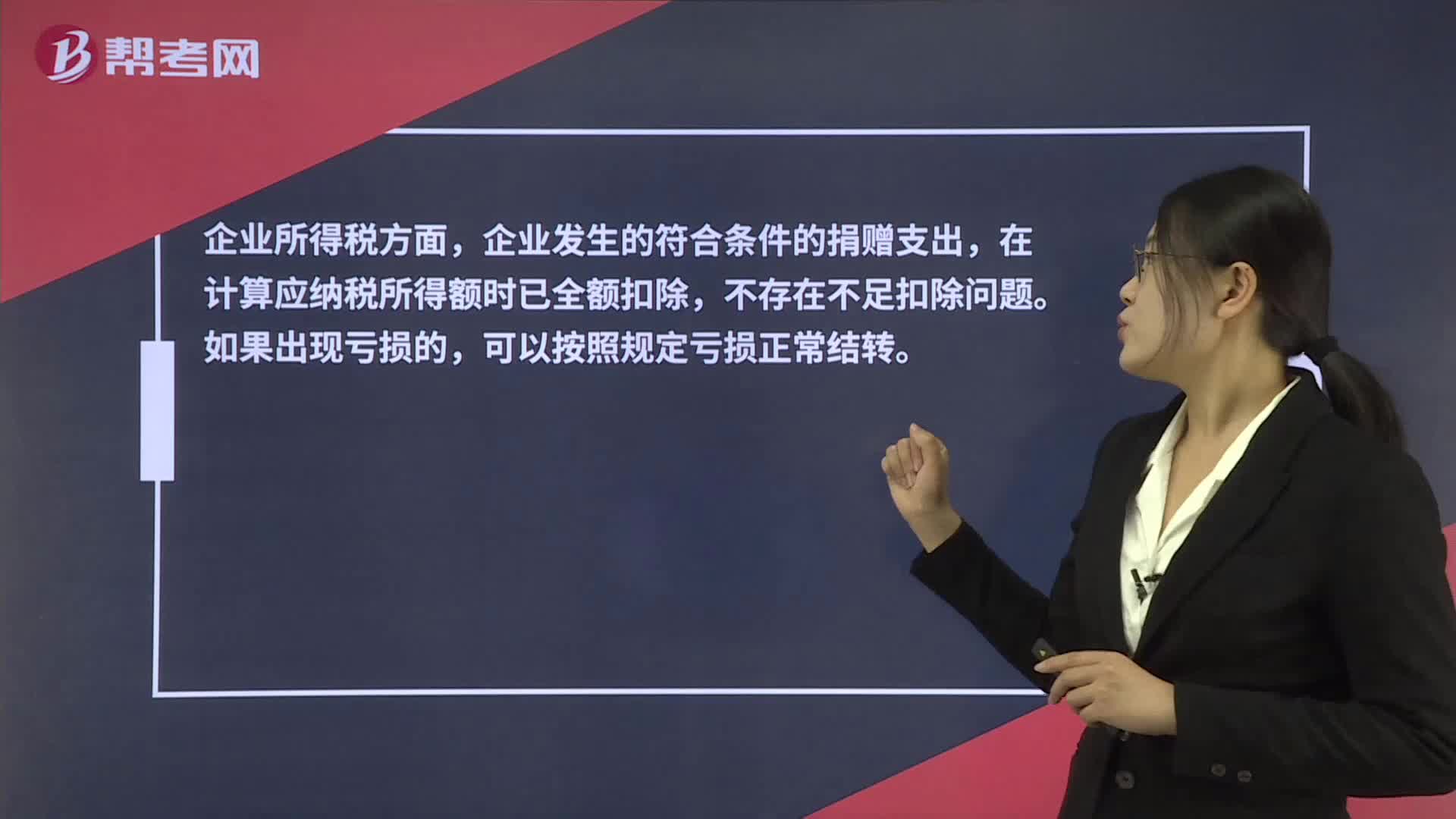

00:55关于捐赠全额扣除时,所得额不足以扣除,超过部分是否可以结转?:关于捐赠全额扣除时,所得额不足以扣除,超过部分是否可以结转?企业所得税方面,企业发生的符合条件的捐赠支出,在计算应纳税所得额时已全额扣除,不存在不足扣除问题。如果出现亏损的,可以按照规定亏损正常结转。个人所得税方面,在现行个人所得税法政策体系框架下,尚无结转以后年度扣除的相关规定。因此,个人捐赠是不可以结转以后年度扣除的。

00:46

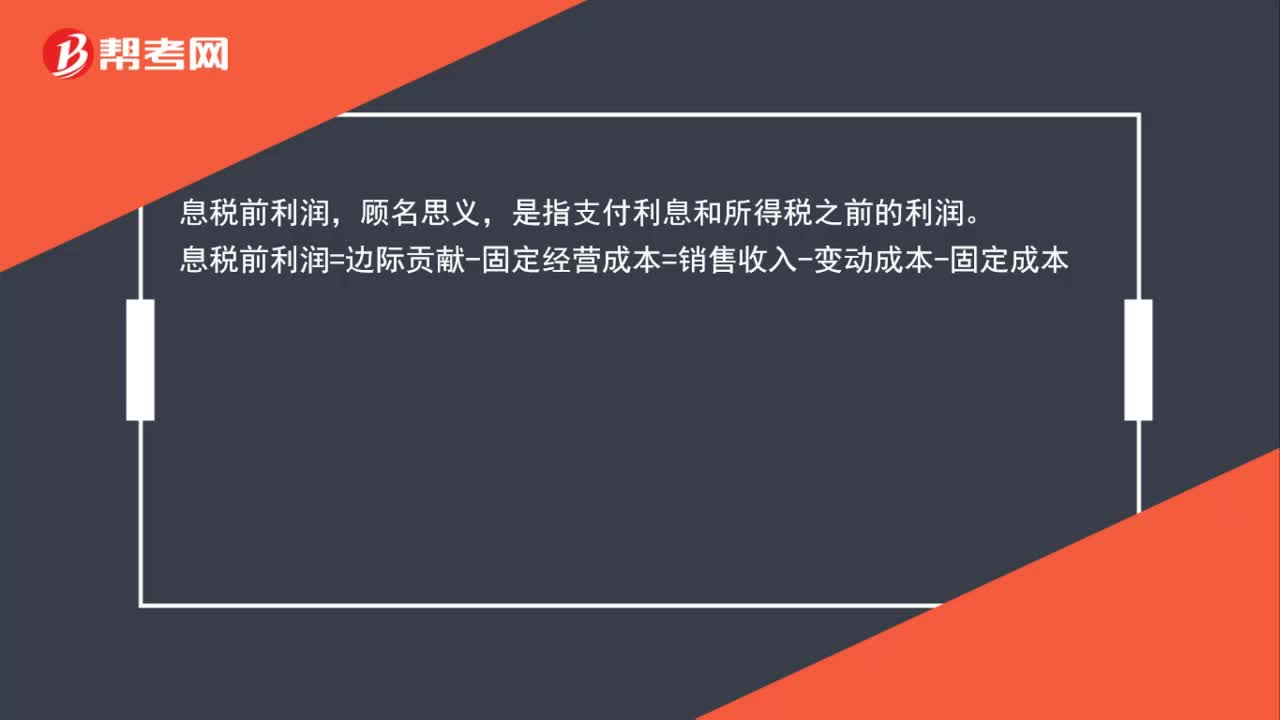

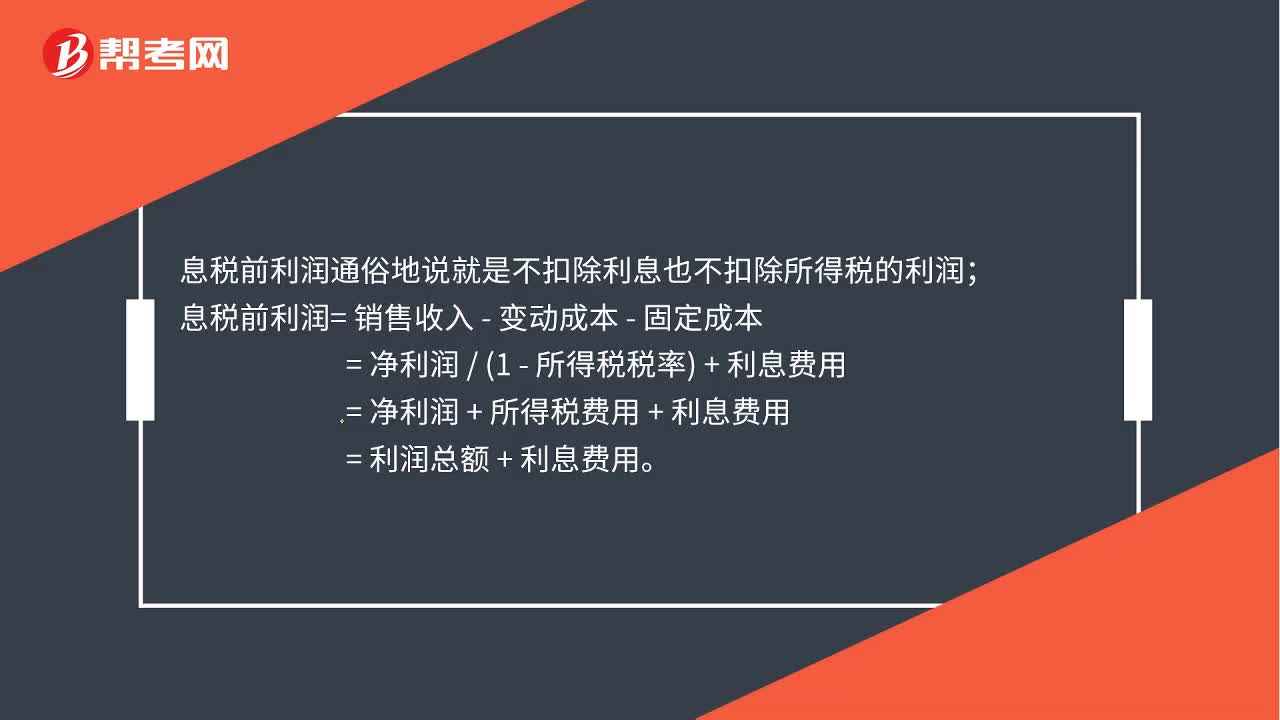

00:46息税前利润是什么?:息税前利润是什么?息税前利润通俗地说就是不扣除利息也不扣除所得税的利润;息税前利润=销售收入-变动成本-固定成本。=净利润(1-所得税税率)+利息费用=净利润+所得税费用+利息费用=利润总额+利息费用

00:43

00:43企业所得税税前扣除的职工教育经费结转年限为多长?:企业所得税税前扣除的职工教育经费结转年限为多长?根据财税[2018]51号文规定:企业发生职工教育经费支出,不超过工资薪金总额8%部分,准予在计算企业所得税应纳税所得额时扣除,结转年限为无限期结转。

00:44

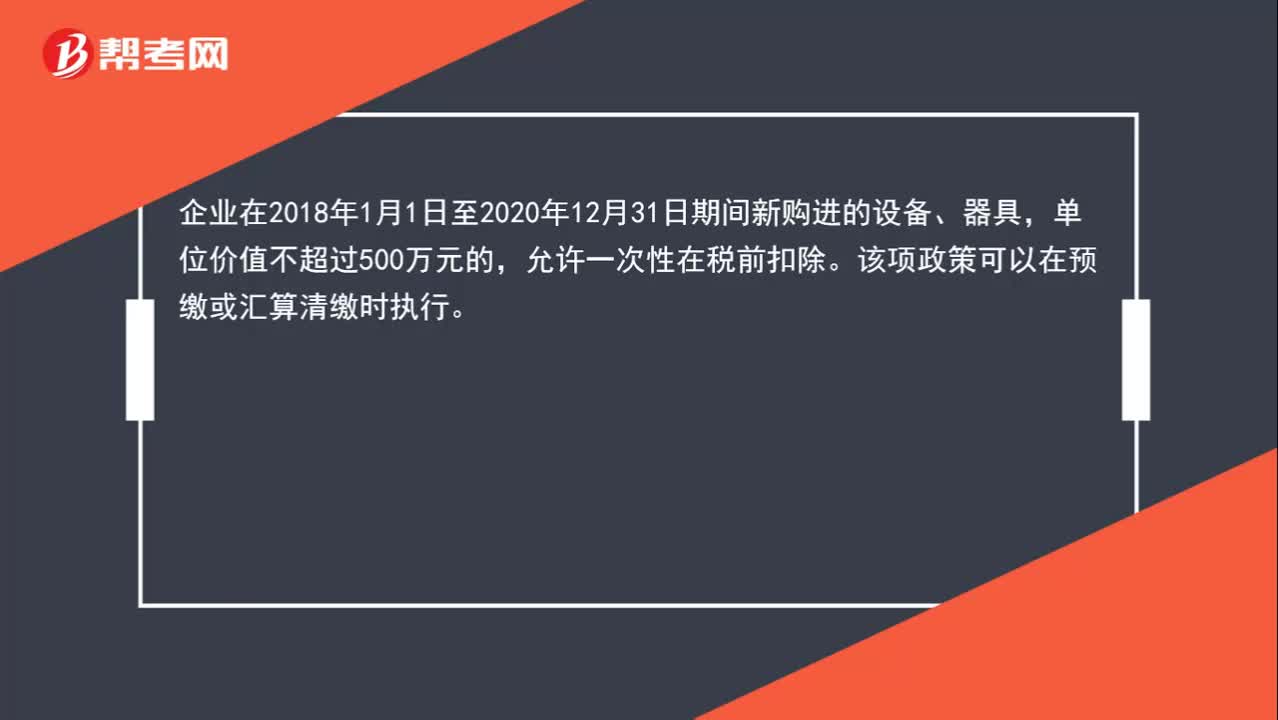

00:44企业所得税汇算清缴时,500万以下的固定资产是否可以一次性扣除?:企业所得税汇算清缴时,500万以下的固定资产是否可以一次性扣除?企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性在税前扣除。该项政策可以在预缴或汇算清缴时执行。

01:22

01:22企业所得税不征税收入为什么不可税前扣除?:企业所得税不征税收入为什么不可税前扣除?企业的不征税收入形成的支出不能所得税前扣除,企业的不征税收入用于支出所形成的费用或者财产“不得扣除或者计算对应的折旧、摊销扣除,不征税收入国家是不征收企业所得税的。收入和支出对企业应缴纳的企业所得税不产生影响”即不征税收入及其对应的支出都不影响应纳税所得额,是在应纳税所得额之外的一部分收入及支出,如果收入不征税不影响应纳税所得额。

01:34

01:34预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?:预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?可以扣除。建筑企业总机构应汇总计算企业应纳所得税,按照以下方法进行预缴:扣除已由项目部预缴的企业所得税后,按照其余额就地缴纳;按照国税发〔2008〕28号文件规定计算总、分支机构应缴纳的税款;3. 总机构既有直接管理的跨地区项目部,又有跨地区二级分支机构的,先扣除已由项目部预缴的企业所得税后。

00:53

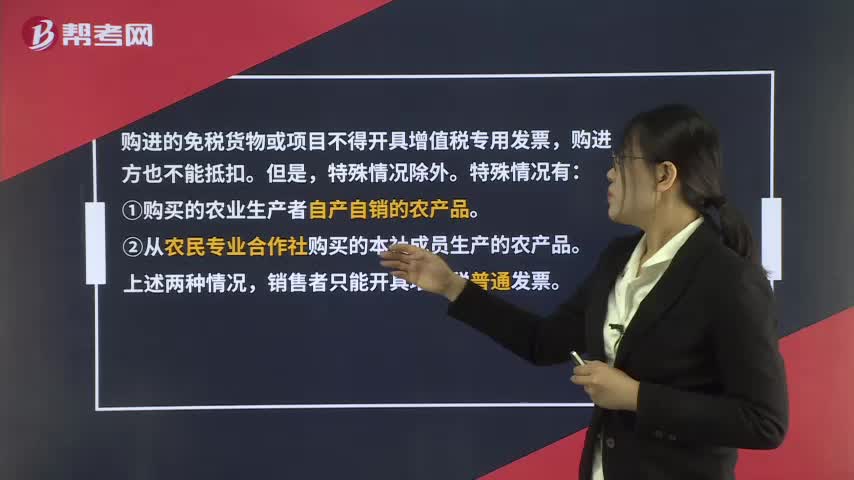

00:53免税公司开具的发票可以抵扣进项吗?:免税公司开具的发票可以抵扣进项吗?购进的免税货物或项目不得开具增值税专用发票,购进方也不能抵扣。但是,特殊情况有:①购买的农业生产者自产自销的农产品。②从农民专业合作社购买的本社成员生产的农产品。上述两种情况,销售者只能开具增值税普通发票。还有可能有其他特殊情况,您可以登录税务局官网查询或者打税务专管员电话咨询。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日