下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:35

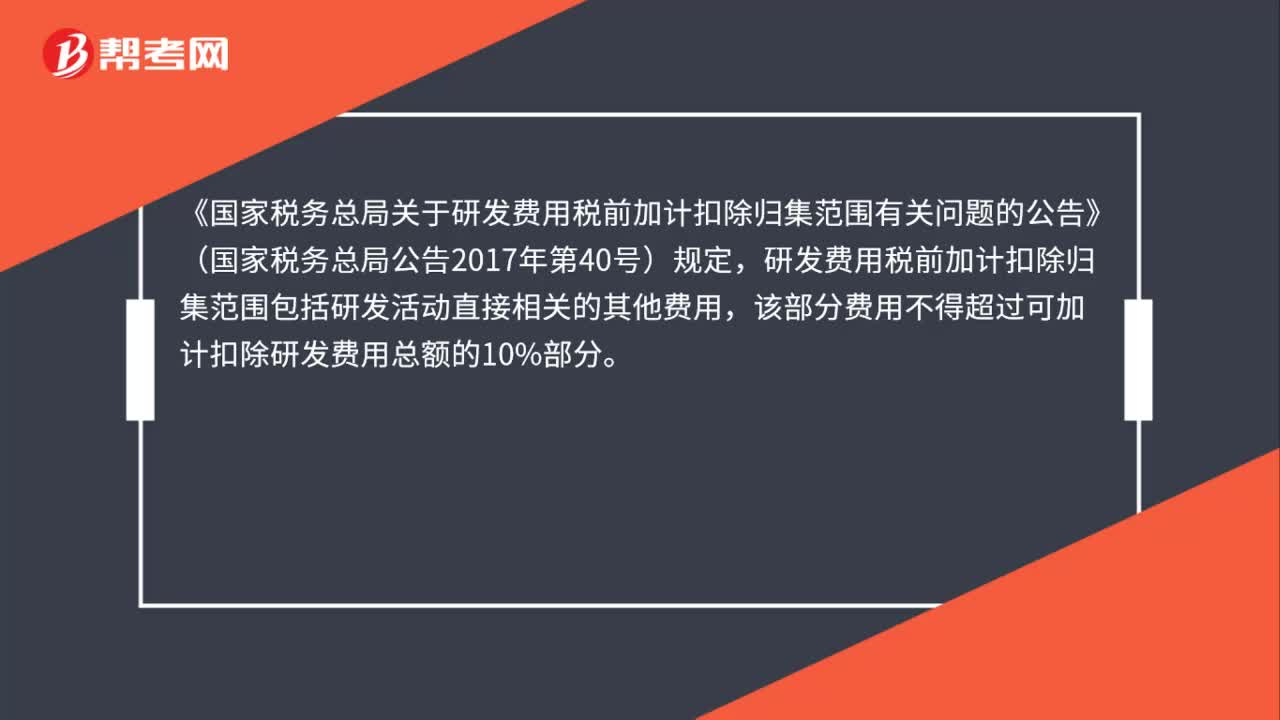

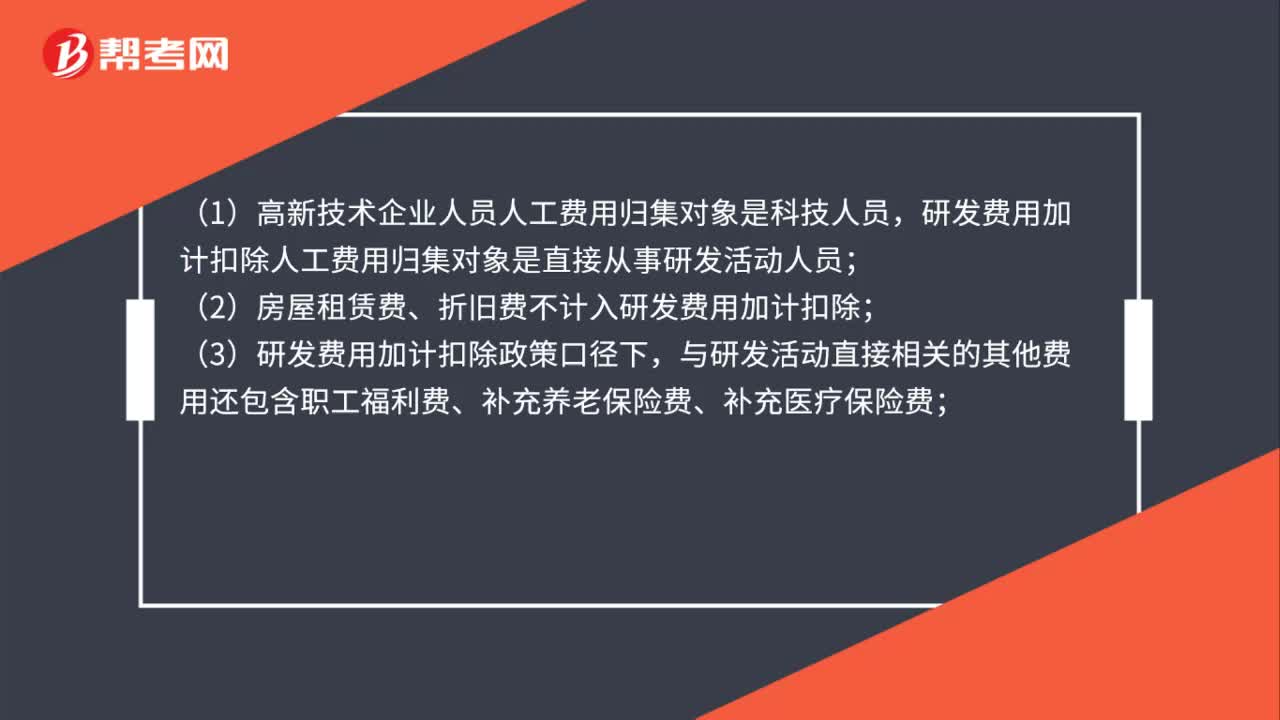

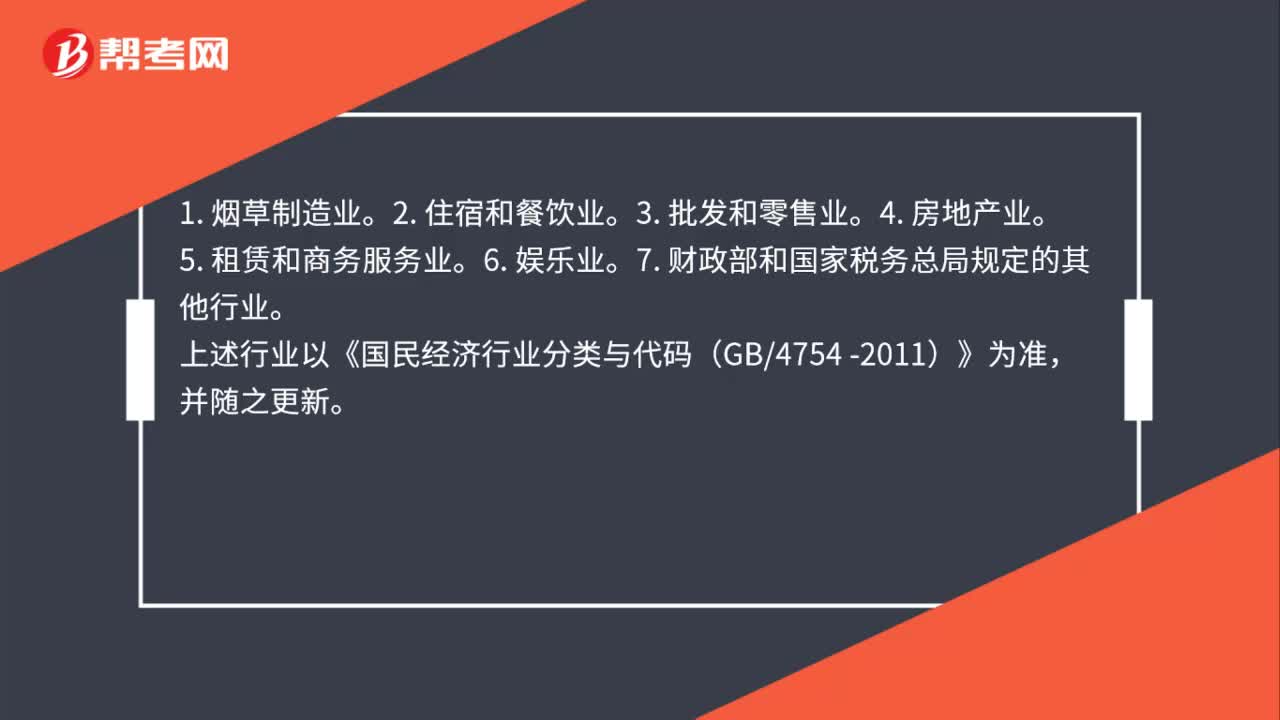

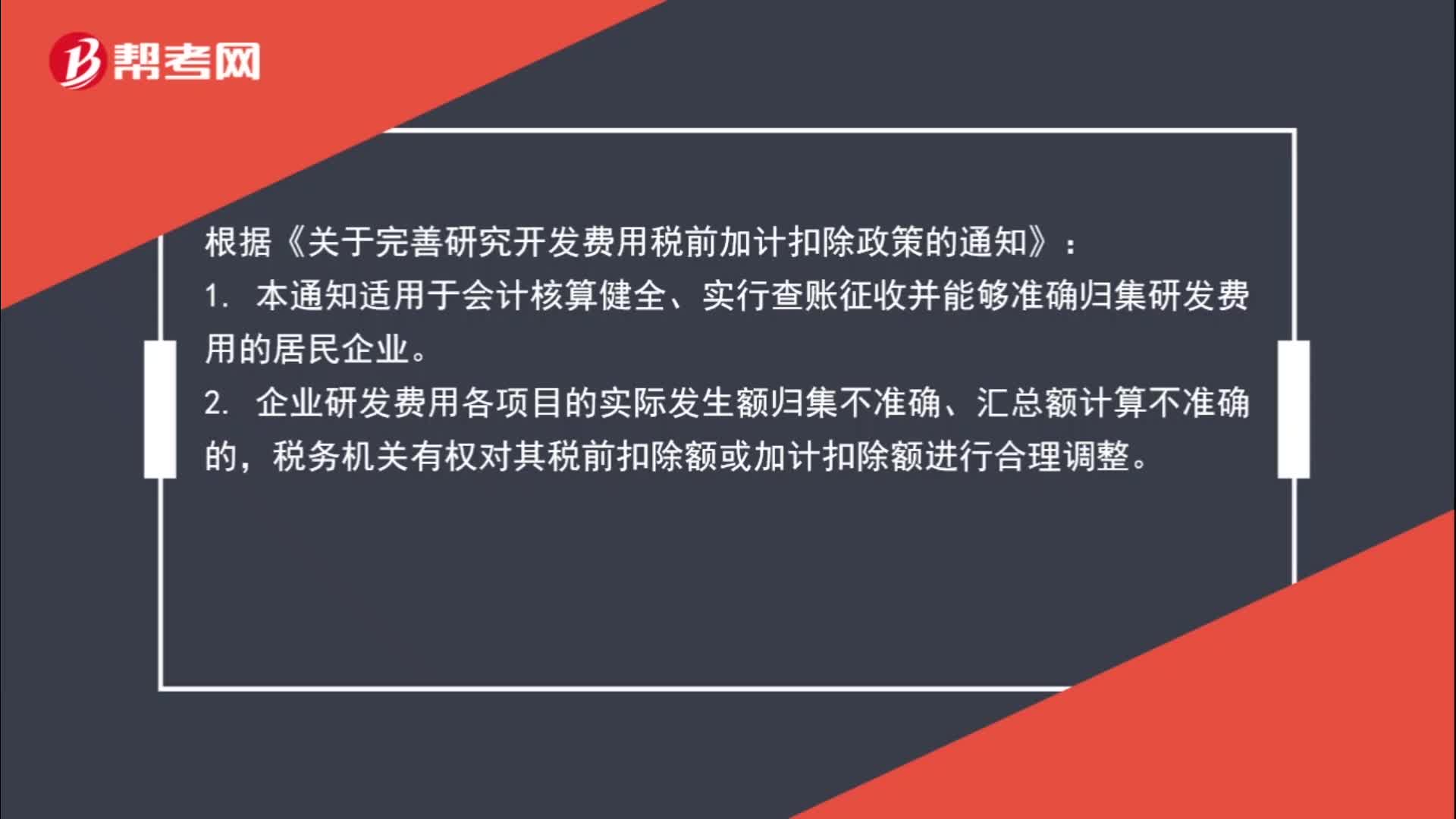

02:35研发费用加计扣除规定是什么?:研发费用加计扣除规定是什么?根据《关于完善研究开发费用税前加计扣除政策的通知》:1. 本通知适用于会计核算健全、实行查账征收并能够准确归集研发费用的居民企业。2. 企业研发费用各项目的实际发生额归集不准确、汇总额计算不准确的,税务机关有权对其税前扣除额或加计扣除额进行合理调整。3. 税务机关对企业享受加计扣除优惠的研发项目有异议的。

00:41

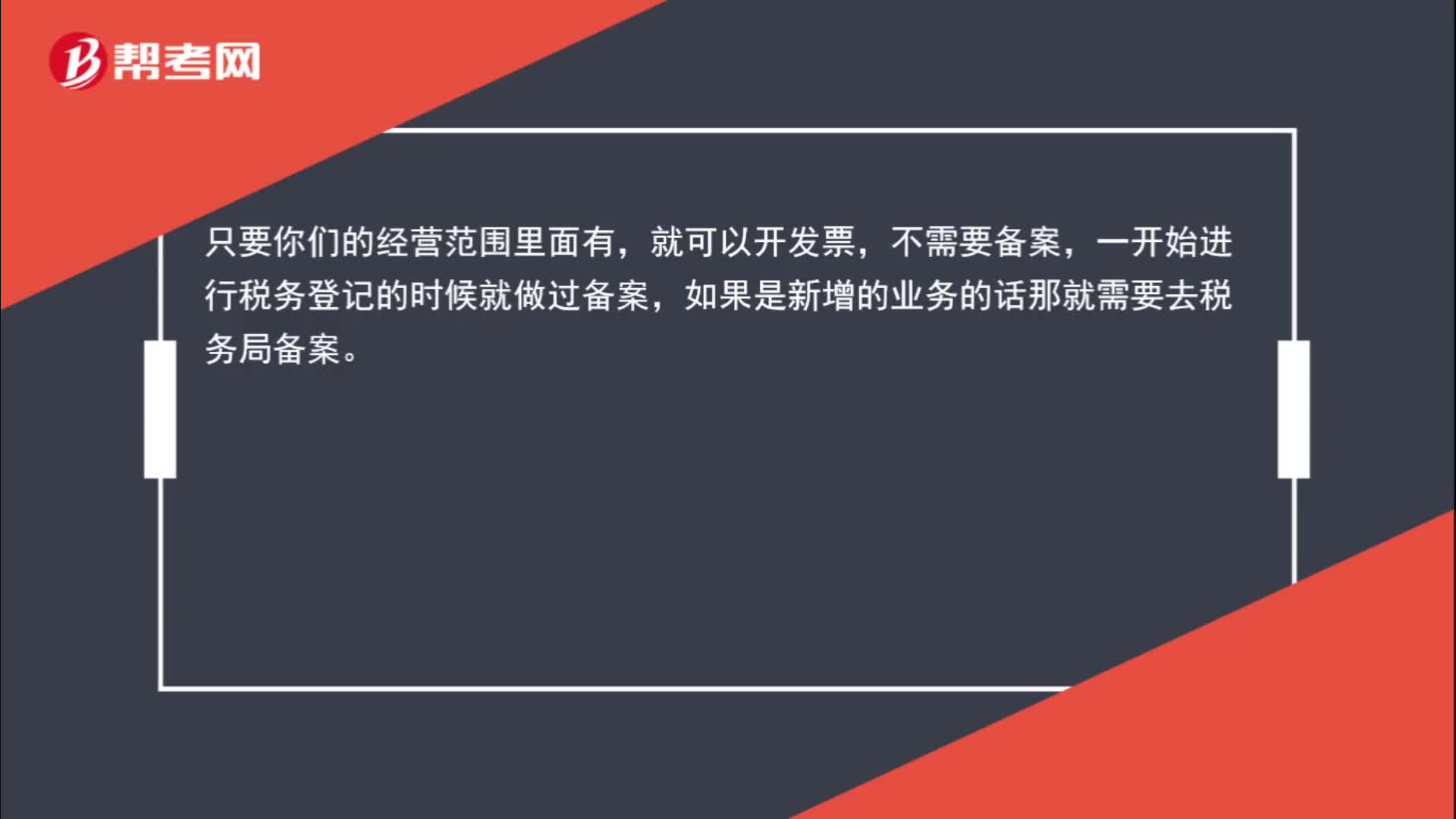

00:41生产企业给其他企业开电费发票需要备案吗?:生产企业给其他企业开电费发票需要备案吗?只要公司的经营范围里面有,就可以开发票,不需要备案,一开始进行税务登记的时候就做过备案,如果是新增的业务的话那就需要去税务局备案。

01:32

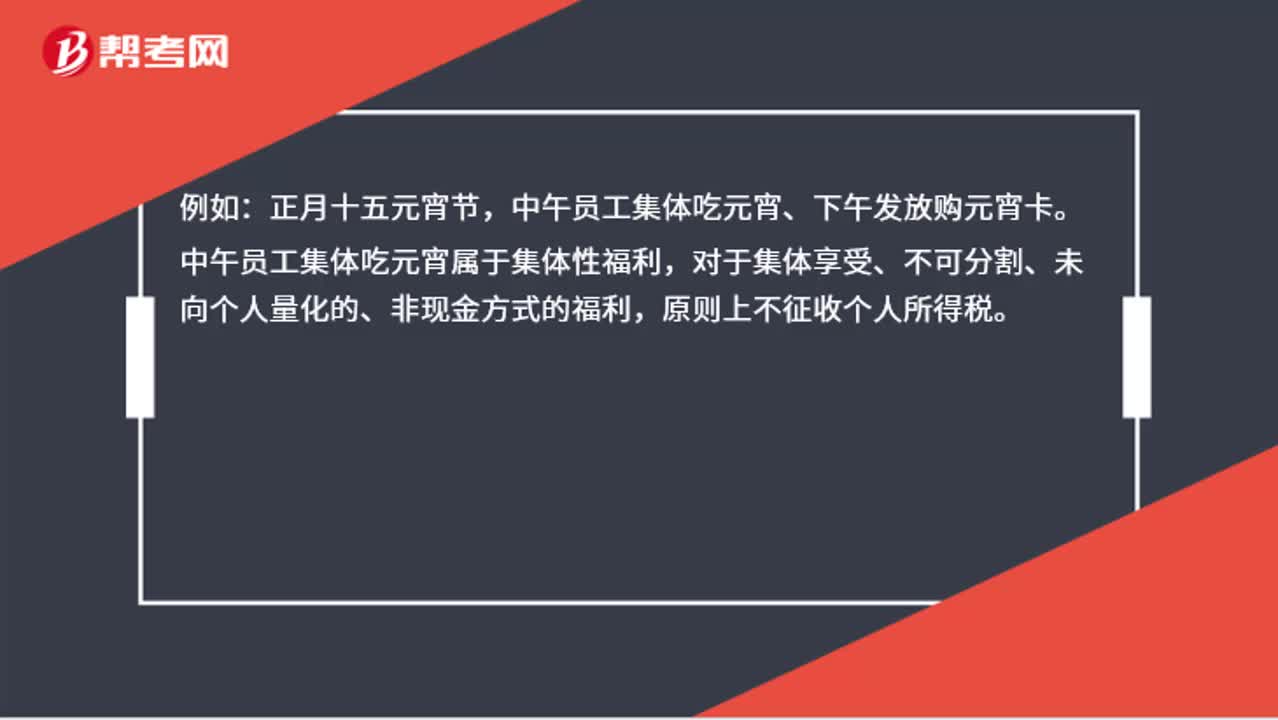

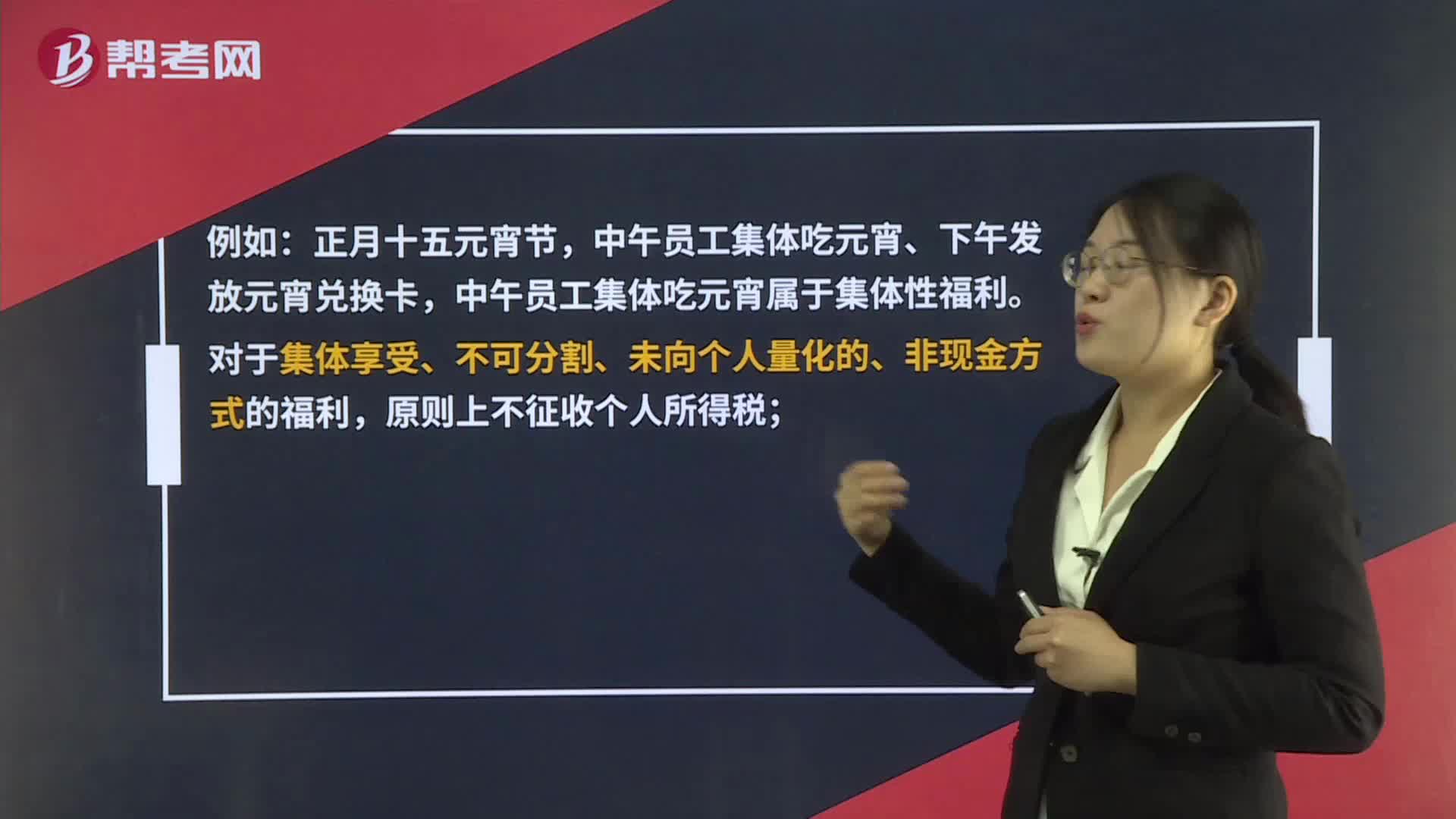

01:32节日公司发放员工福利的账务处理?:节日公司发放员工福利的账务处理?中午员工集体吃元宵、下午发放元宵,中午员工集体吃元宵属于集体性福利。对于集体享受、不可分割、未向个人量化的、非现金方式的福利,原则上不征收个人所得税;1.公司今天下午每人发放元宵,应对并入当月工资、薪金所得,征收个人所得税。公司购卡时的会计分录:银行存款:2.公司持卡作为福利发放给本单位员工:属于职工福利费:应付职工薪酬-职工福利费预付账款——预付卡

00:48

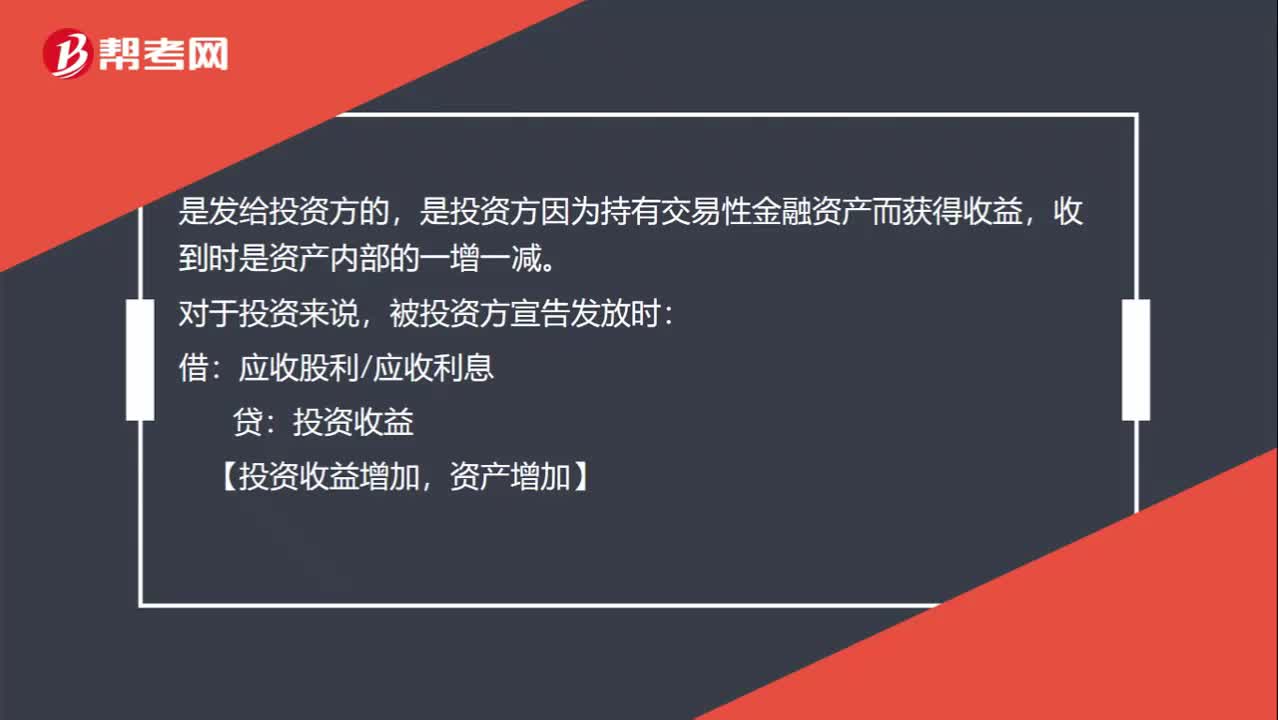

00:48现金股利和债权利息是发放给谁?:现金股利和债权利息是发放给谁?是发给投资方的,是投资方因为持有交易性金融资产而获得收益,收到时是资产内部的一增一减。对于投资来说,被投资方宣告发放时:投资收益:【投资收益增加:资产增加】:实际收到时借其他货币资金等贷应收股利应收利息【资产内部一增一减】

00:44

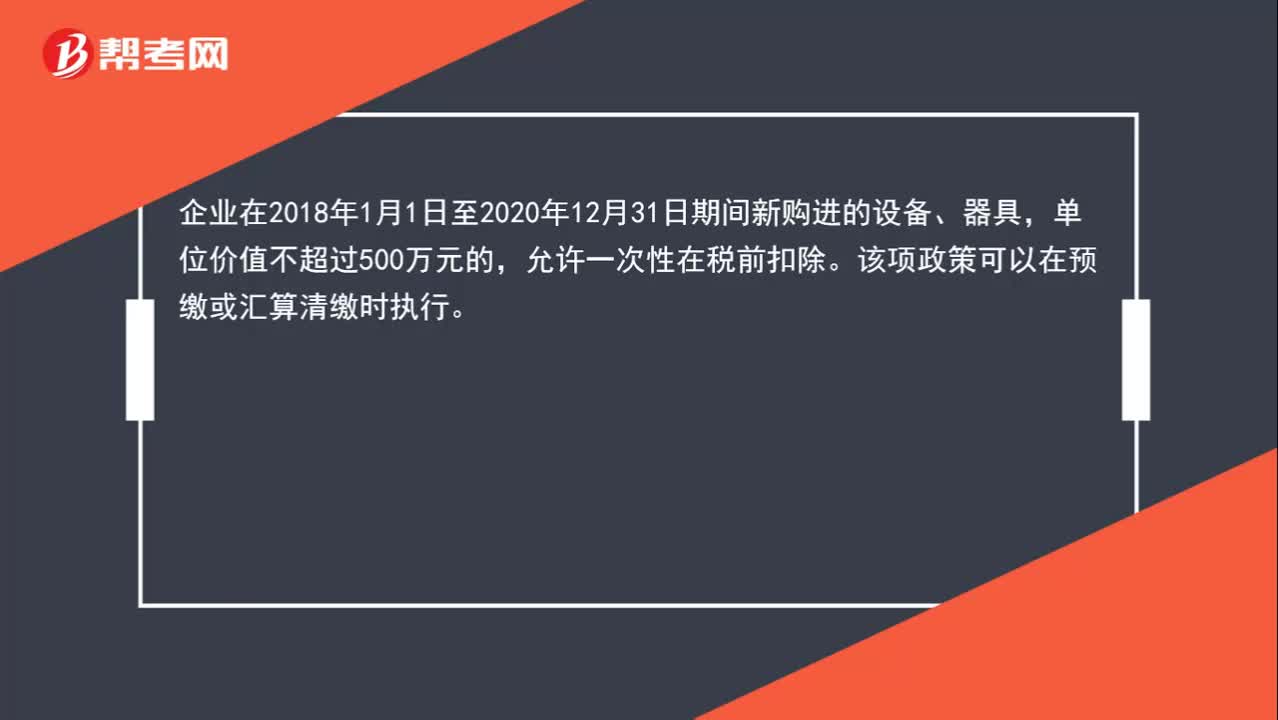

00:44企业所得税汇算清缴时,500万以下的固定资产是否可以一次性扣除?:企业所得税汇算清缴时,500万以下的固定资产是否可以一次性扣除?企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性在税前扣除。该项政策可以在预缴或汇算清缴时执行。

01:34

01:34预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?:预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?可以扣除。建筑企业总机构应汇总计算企业应纳所得税,按照以下方法进行预缴:扣除已由项目部预缴的企业所得税后,按照其余额就地缴纳;按照国税发〔2008〕28号文件规定计算总、分支机构应缴纳的税款;3. 总机构既有直接管理的跨地区项目部,又有跨地区二级分支机构的,先扣除已由项目部预缴的企业所得税后。

00:21

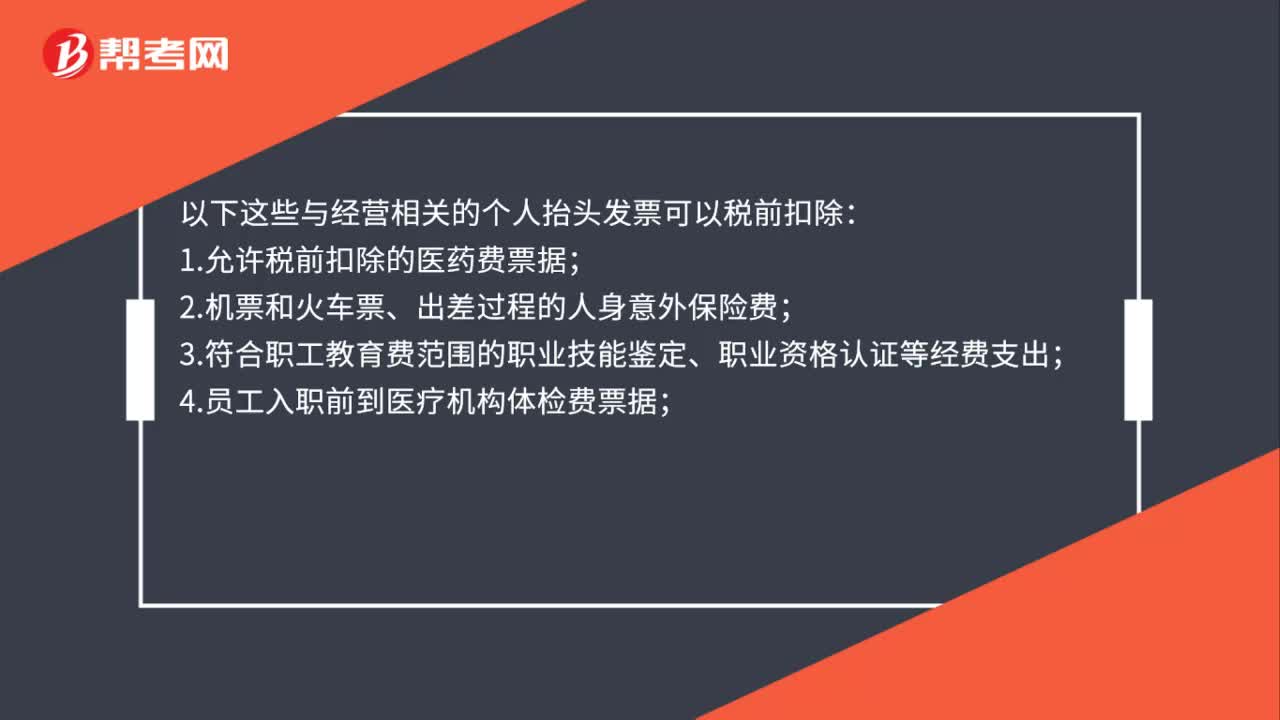

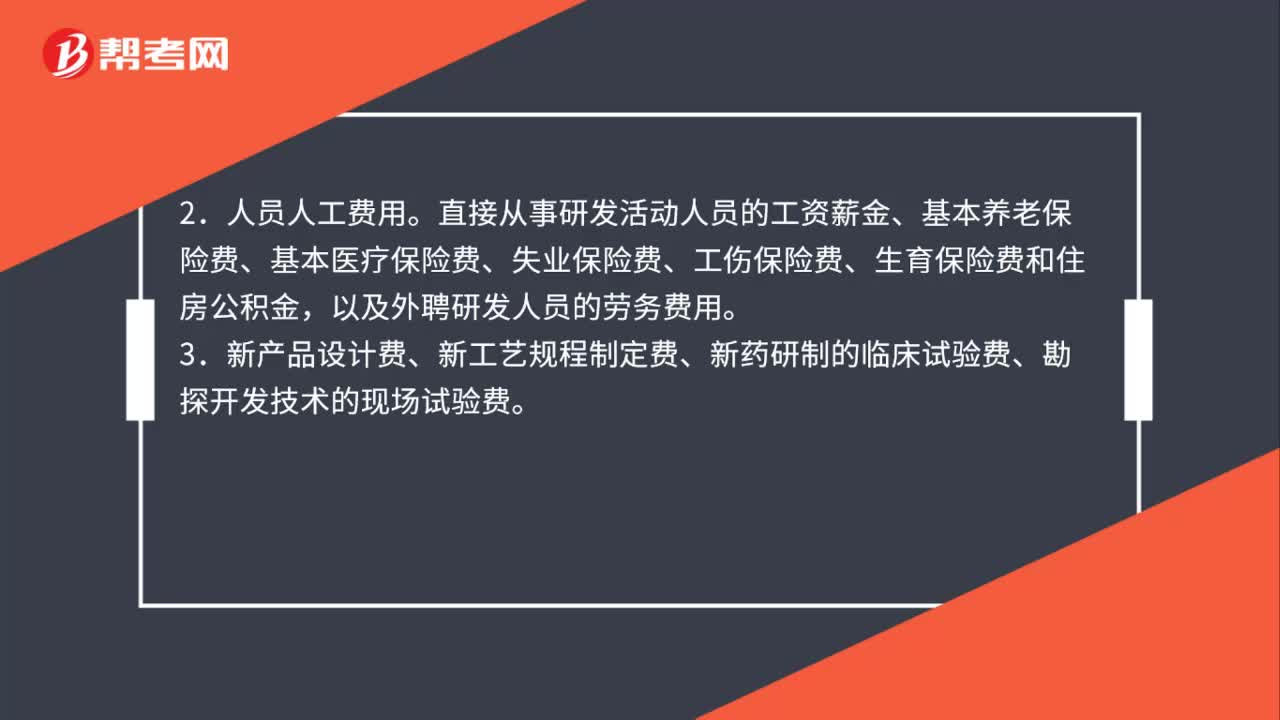

00:21非高新技术企业可加计扣除的研发费用有哪些?:研发支出符合资本化的费用。

01:50

01:50节日公司发放员工福利的账务处理?:节日公司发放员工福利的账务处理?中午员工集体吃元宵、下午发放购元宵卡。中午员工集体吃元宵属于集体性福利,对于集体享受、不可分割、未向个人量化的、非现金方式的福利,原则上不征收个人所得税。1.公司今天下午每人发放购元宵卡,应当并入当月工资、薪金所得,征收个人所得税。公司购卡时的会计分录:银行存款:2.公司持卡作为福利发放给本单位员工:属于职工福利费:应付职工薪酬——职工福利费预付账款——预付卡

01:43

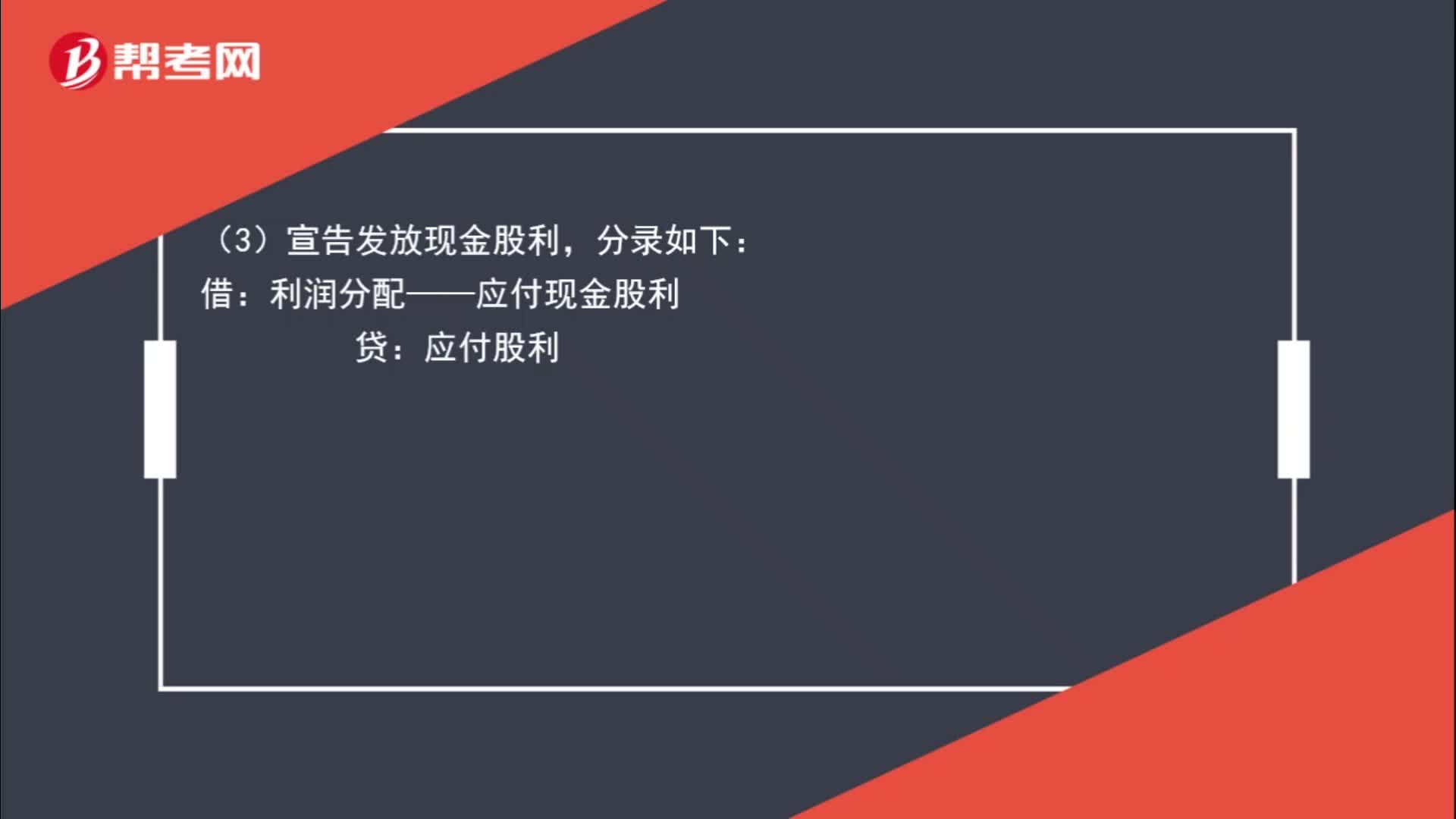

01:43宣告发放股票股利和实际发放股票股利的区别是什么?:宣告发放股票股利和实际发放股票股利的区别是什么?不作处理。利润分配:股本:分录如下:利润分配——应付现金股利:(4)实际发放现金股利:分录如下,应付股利,投资方,(1)宣告发放股票股利:(2)实际发放股票股利:不作处理,在备查簿中登记即可:(3)宣告发放现金股利:投资收益(4)实际发放现金股利分录如下借银行存款贷应收股利

05:44

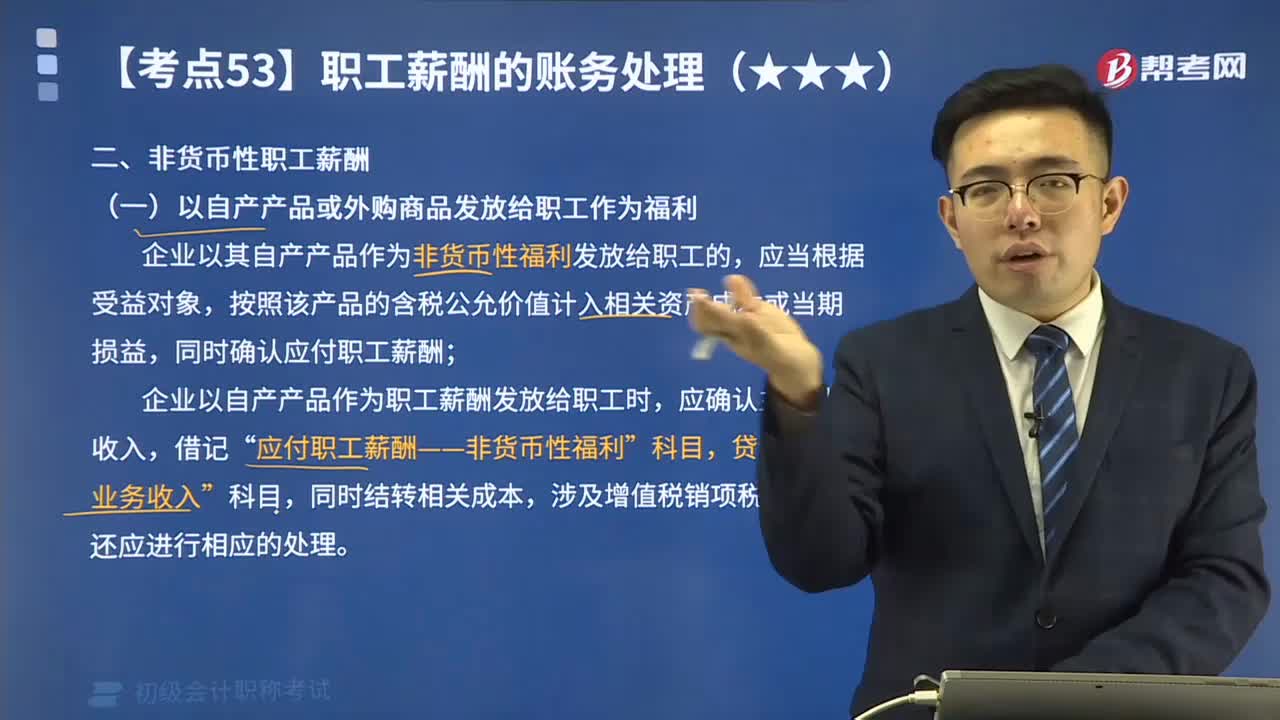

05:44如何理解以自产产品或外购商品发放给职工作为福利?:如何理解以自产产品或外购商品发放给职工作为福利?企业以其自产产品作为非货币性福利发放给职工的,按照该产品的含税公允价值计入相关资产成本或当期损益,同时确认应付职工薪酬;企业以自产产品作为职工薪酬发放给职工时,应确认主营业务收入,应付职工薪酬——非货币性福利”同时结转相关成本,涉及增值税销项税额的,甲公司以其生产的每台成本为900元的电暖器作为春节福利发放给公司每名职工。甲公司应编制如下会计分录:

00:43

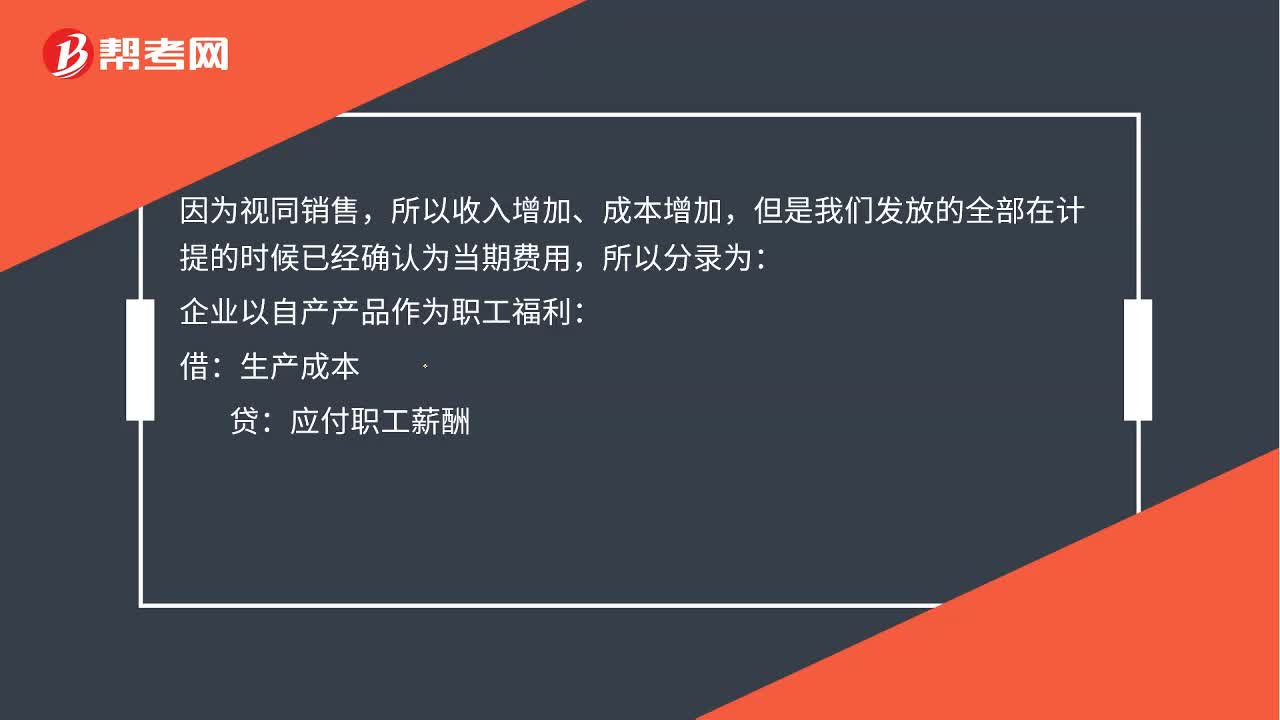

00:43自产的东西发给员工了为什么是主营业务收入增加?:自产的东西发给员工了为什么是主营业务收入增加?因为视同销售,所以收入增加、成本增加,但是我们发放的全部在计提的时候已经确认为当期费用,所以分录为:企业以自产产品作为职工福利:生产成本:应付职工薪酬:贷主营业务收入应交税费—应交增值税(销项税额)借主营业务成本贷库存商品

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日