下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:28

02:28研发型企业取得的政府补助可以加计扣除吗?:研发型企业取得的政府补助可以加计扣除吗?企业取得的该笔政府补助如果作为不征税收入处理,如果企业取得的该笔政府补助未作为不征税收入处理,则该笔收入形成的研发费用可以税前扣除,不适用加计扣除政策,计算加计扣除金额应按冲减后的余额确认。相关规定原文可以参考《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》:企业取得作为不征税收入处理的财政性资金用于研发活动所形成的费用或无形资产。

02:35

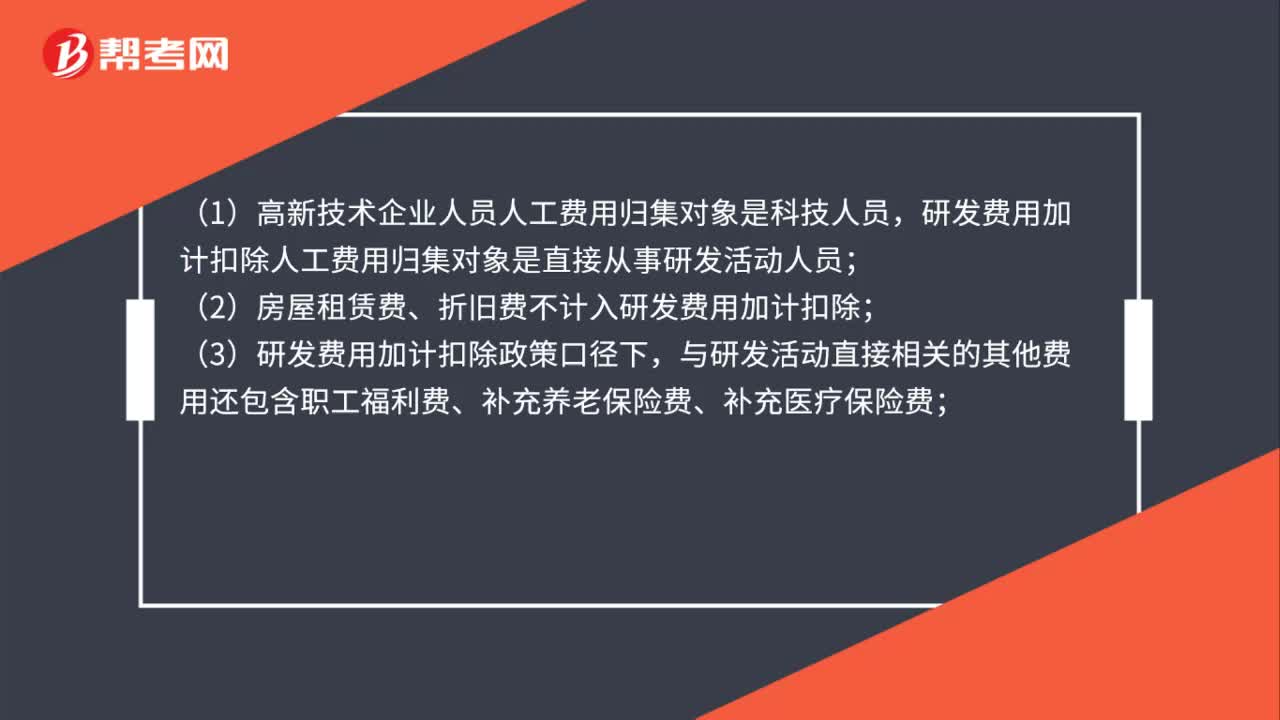

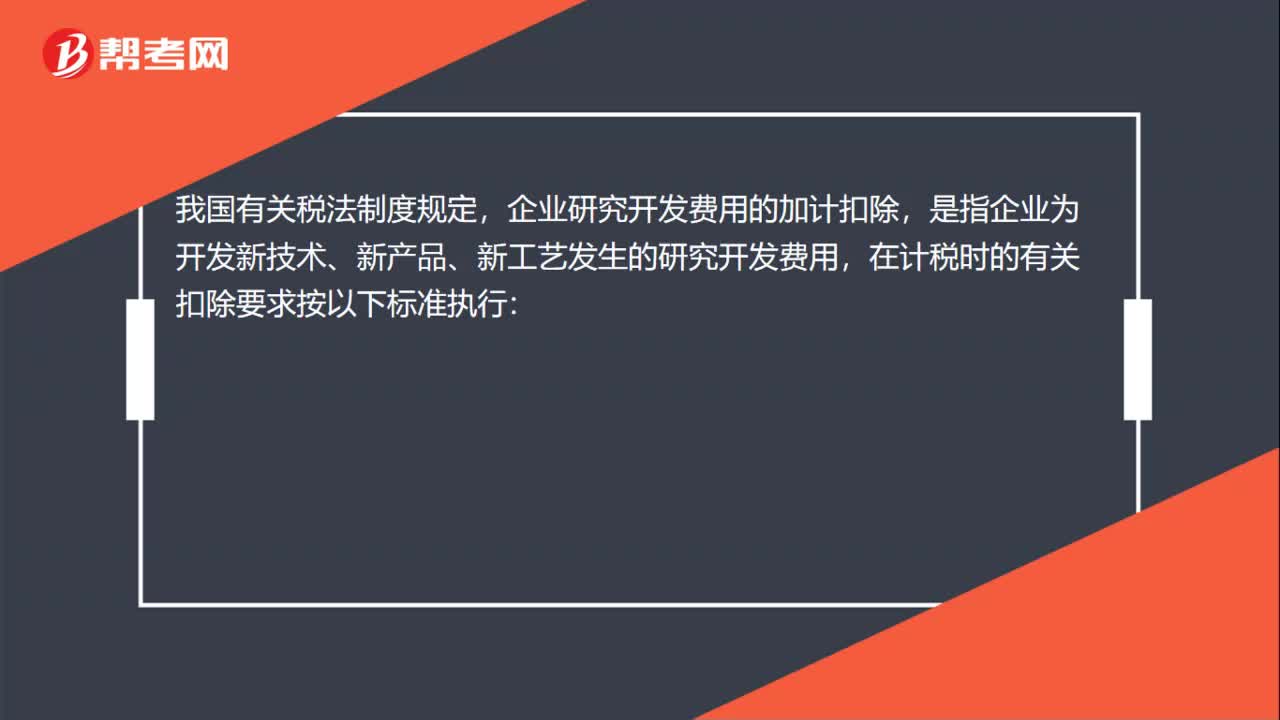

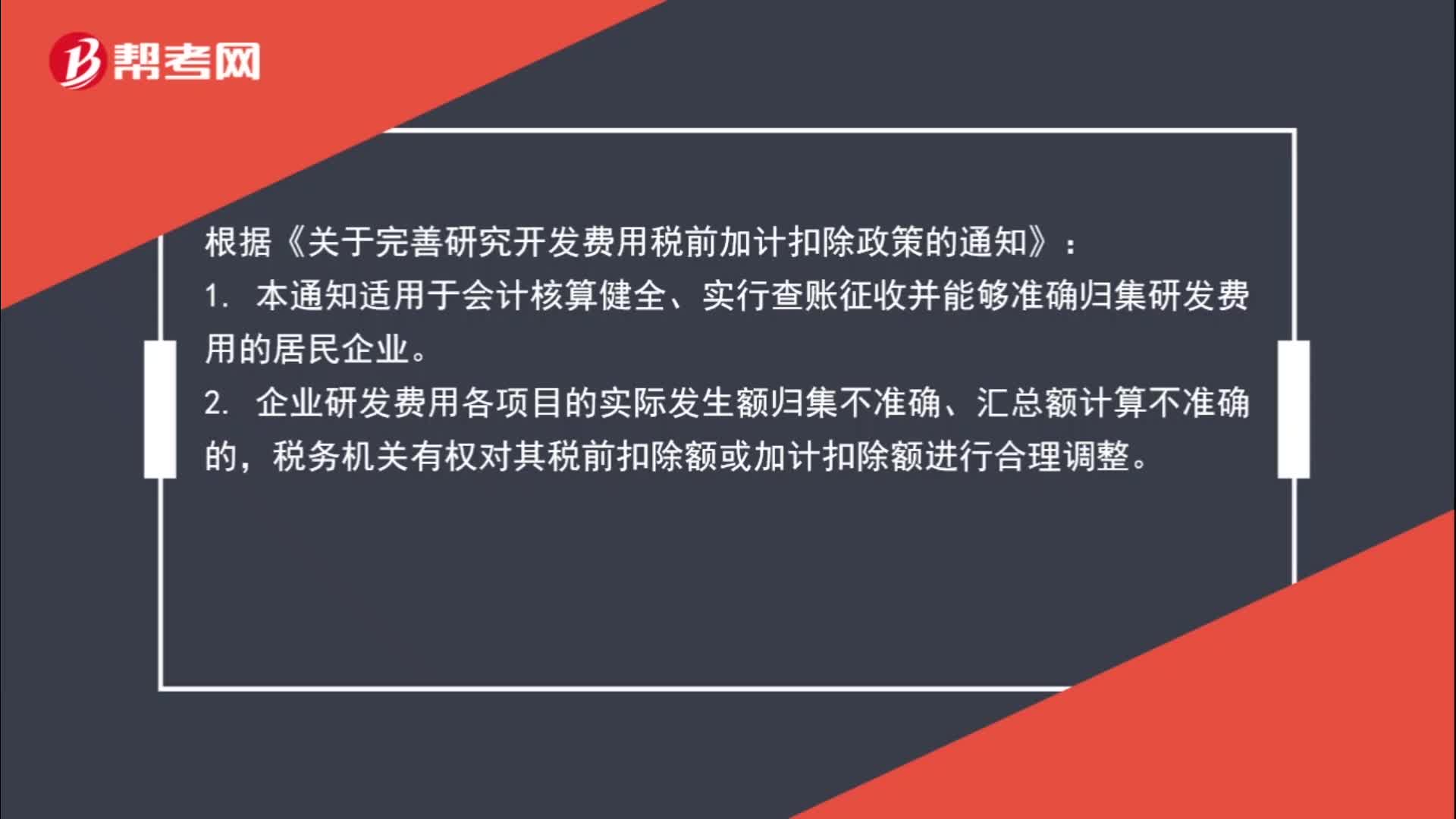

02:35研发费用加计扣除规定是什么?:研发费用加计扣除规定是什么?根据《关于完善研究开发费用税前加计扣除政策的通知》:1. 本通知适用于会计核算健全、实行查账征收并能够准确归集研发费用的居民企业。2. 企业研发费用各项目的实际发生额归集不准确、汇总额计算不准确的,税务机关有权对其税前扣除额或加计扣除额进行合理调整。3. 税务机关对企业享受加计扣除优惠的研发项目有异议的。

00:56

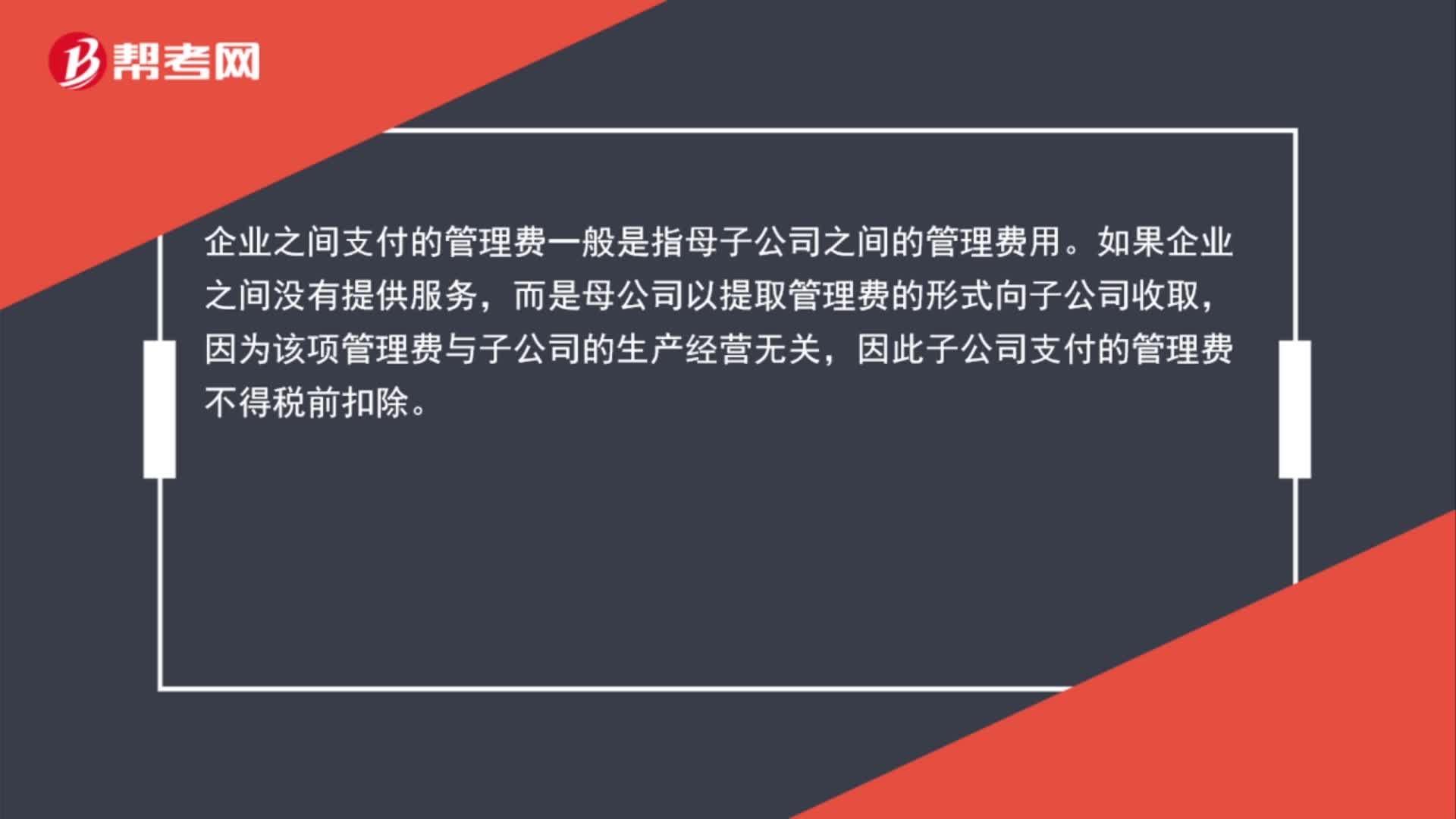

00:56企业之间的管理费为什么不能扣除?:企业之间的管理费为什么不能扣除?企业之间支付的管理费一般是指母子公司之间的管理费用。如果企业之间没有提供服务,而是母公司以提取管理费的形式向子公司收取,因为该项管理费与子公司的生产经营无关,因此子公司支付的管理费不得税前扣除。

00:32

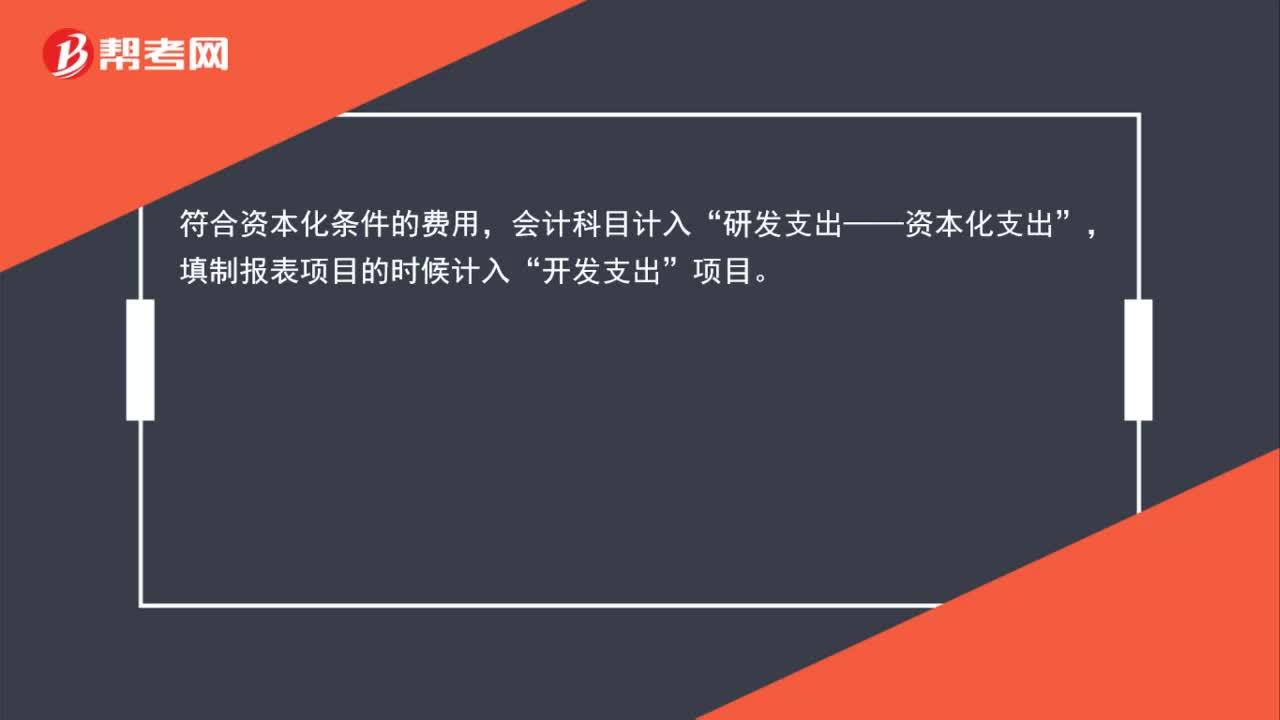

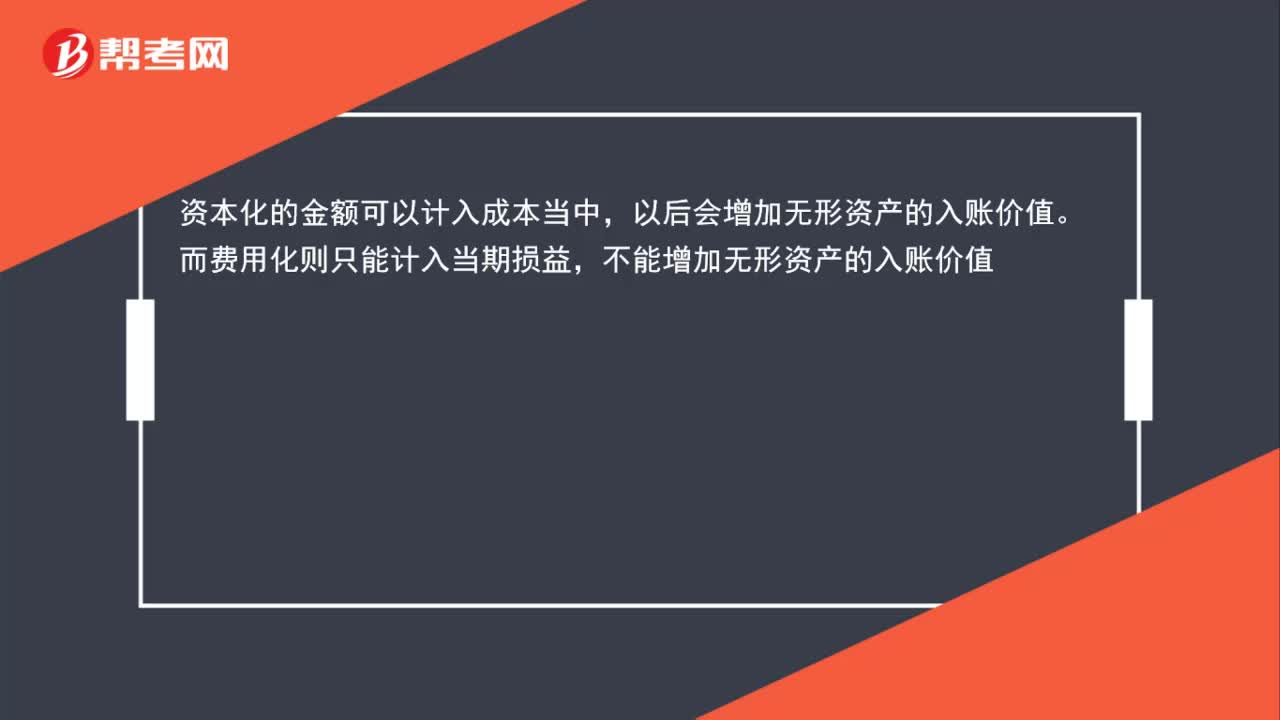

00:32开发无形资产资本化支出与费用化支出有何不同?:开发无形资产资本化支出与费用化支出有何不同?资本化的金额可以计入成本当中,以后会增加无形资产的入账价值。而费用化则只能计入当期损益,不能增加无形资产的入账价值。

01:36

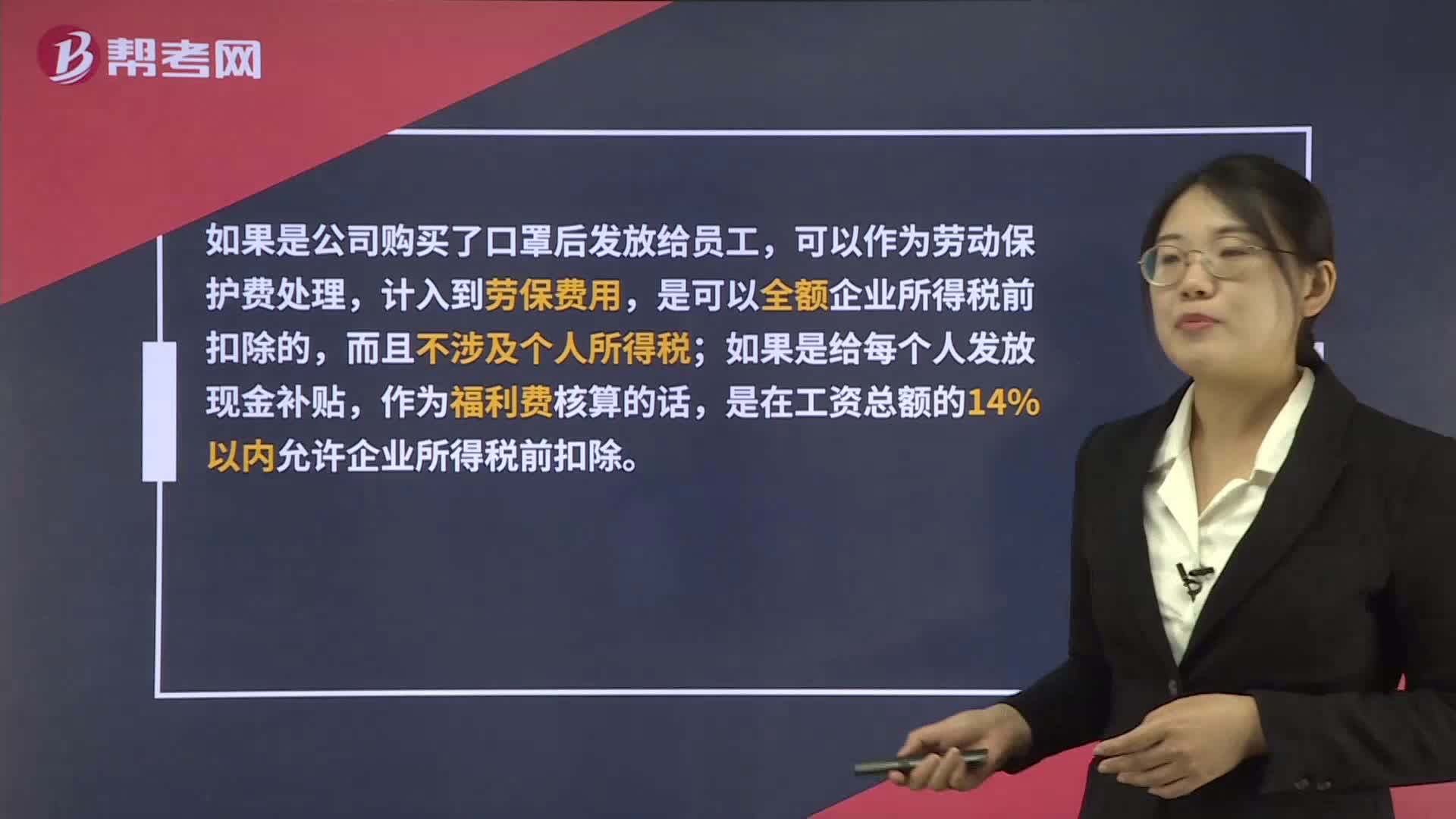

01:36发放口罩和现金补贴都能企业所得税税前扣除,在税务处理上有区别?:发放口罩和现金补贴都能企业所得税税前扣除,在税务处理上有区别?如果是公司购买了口罩后发放给员工,可以作为劳动保护费处理,计入到劳保费用,是可以全额企业所得税前扣除的,而且不涉及个人所得税;如果是给每个人发放现金补贴,作为福利费核算的话,是在工资总额的14%以内允许企业所得税前扣除。另外,人人有份的现金补贴是需要并入工资薪金所得代扣代缴个人所得税的。

02:00

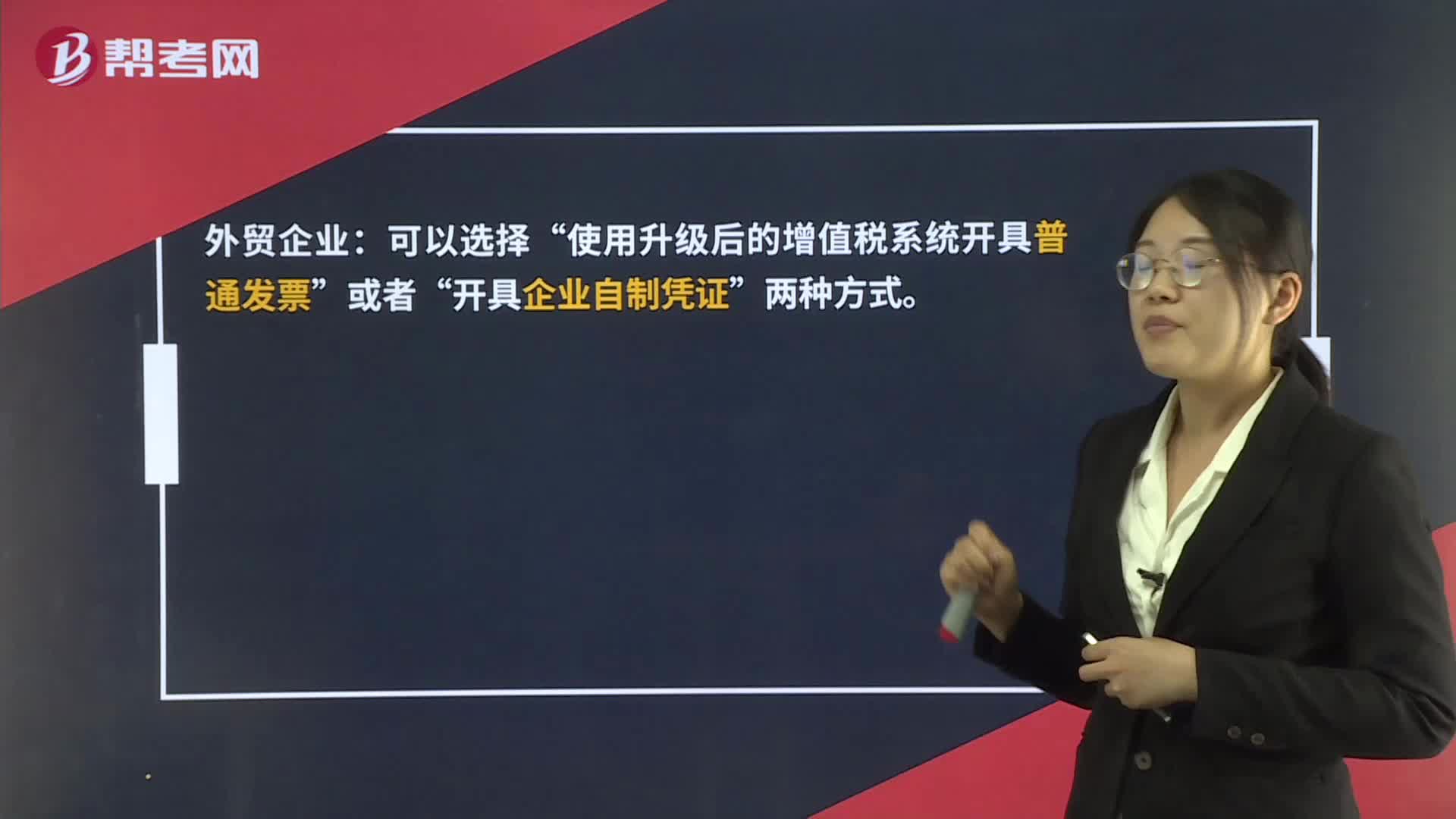

02:00出口企业怎么开发票?:出口企业怎么开发票?使用升级后的增值税系统开具普通发票代替原来的出口发票(普通发票二联、五联均可),今后其他类型出口发票一律不再使用,使用升级后的增值税系统开具普通发票”开具企业自制凭证”一般企业是直接按出口月份填开发票,即哪月出口的在哪月开具;出口企业并不能确定当月是不是出口了的,也允许跨月开具跨年开票也是同理。对于通过增值税发票管理新系统开具普通发票的。

02:03

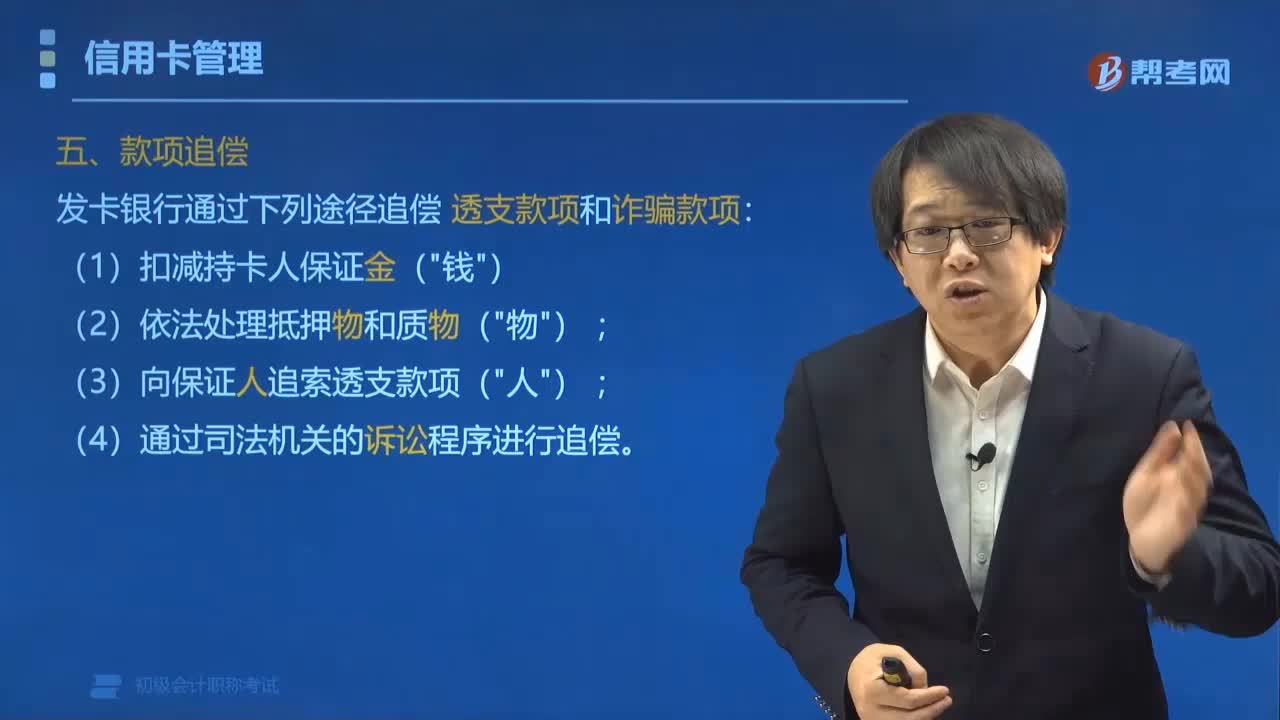

02:03发卡银行通过哪些途径来追偿透支款项和诈骗款项?:发卡银行通过哪些途径来追偿透支款项和诈骗款项?发卡银行通过下列途径追偿透支款项和诈骗款项:(1)扣减持卡人保证金(“(2)依法处理抵押物和质物(“(3)向保证人追索透支款项(“(4)通过司法机关的诉讼程序进行追偿。进行信用卡诈骗活动,或者使用以虚假的身份证明骗领的信用卡的;【例题•多选题】根据支付结算法律制度的规定,属于发卡银行追偿透支款项和诈骗款项的途径有()。A.向保证人追索透支款项。

00:28

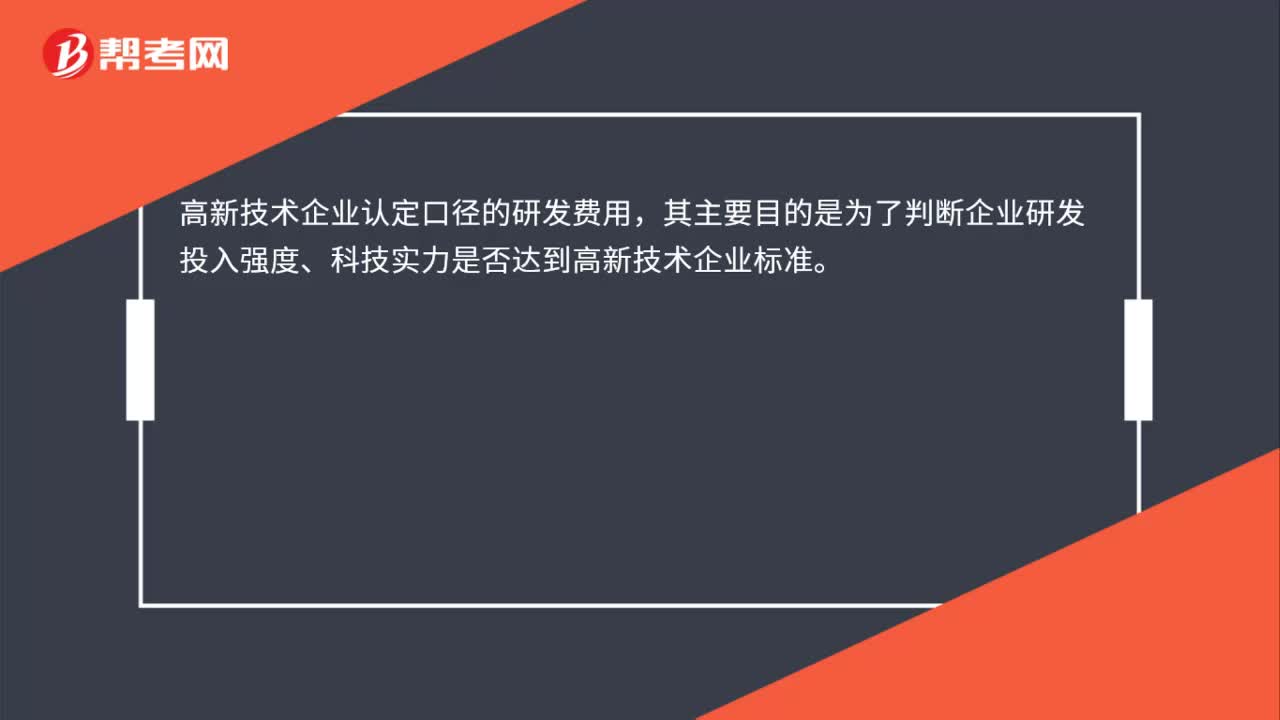

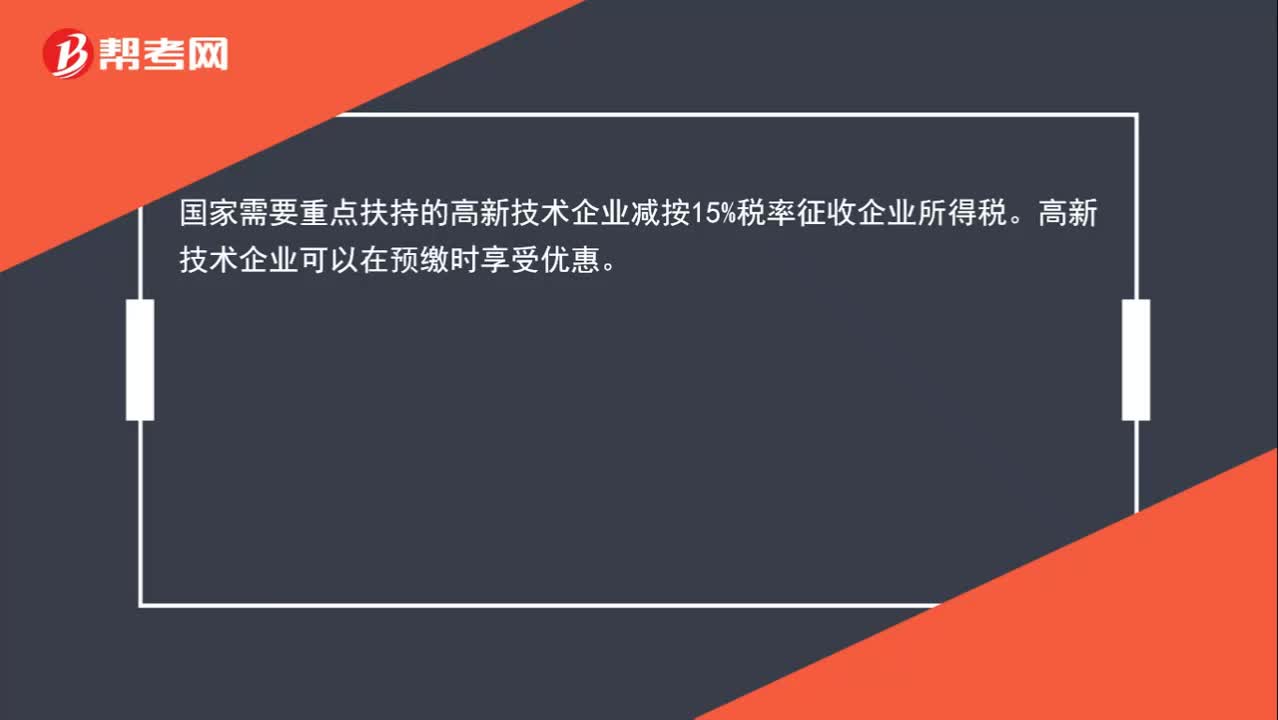

00:28高新技术企业如何减免企业所得税?:高新技术企业如何减免企业所得税?国家需要重点扶持的高新技术企业减按15%税率征收企业所得税。高新技术企业可以在预缴时享受优惠。

00:21

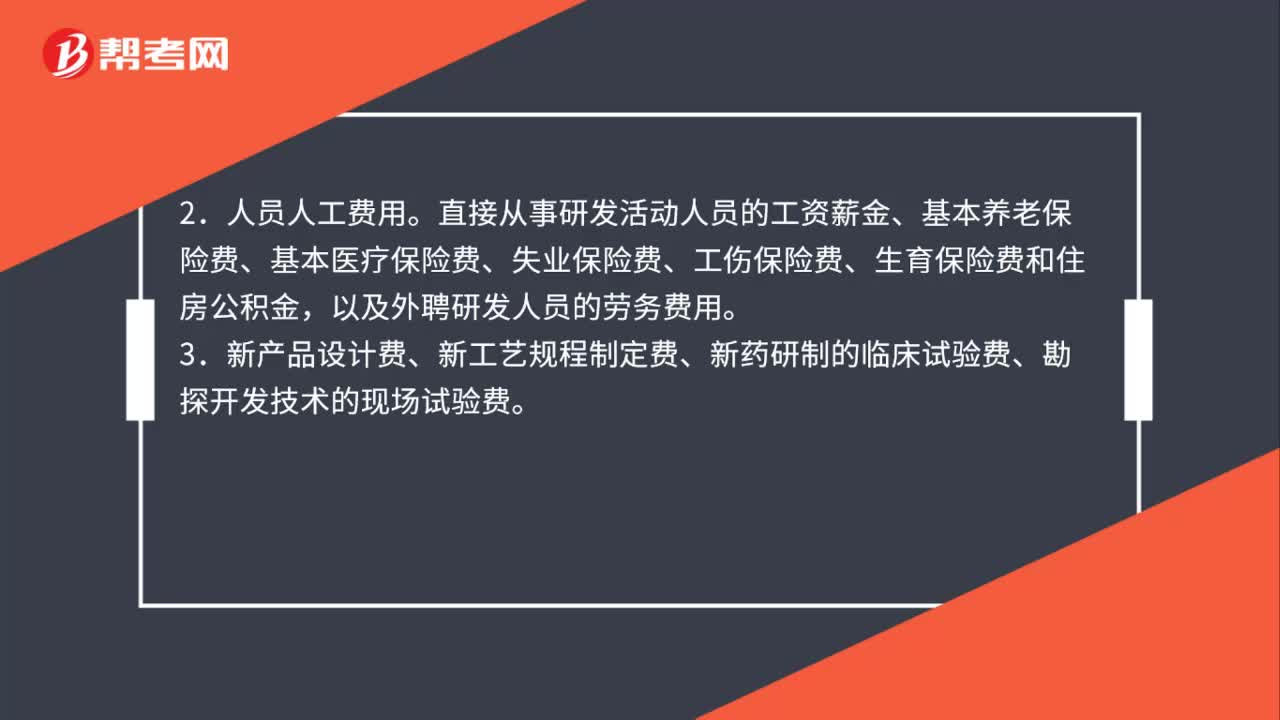

00:21非高新技术企业可加计扣除的研发费用有哪些?:研发支出符合资本化的费用。

01:18

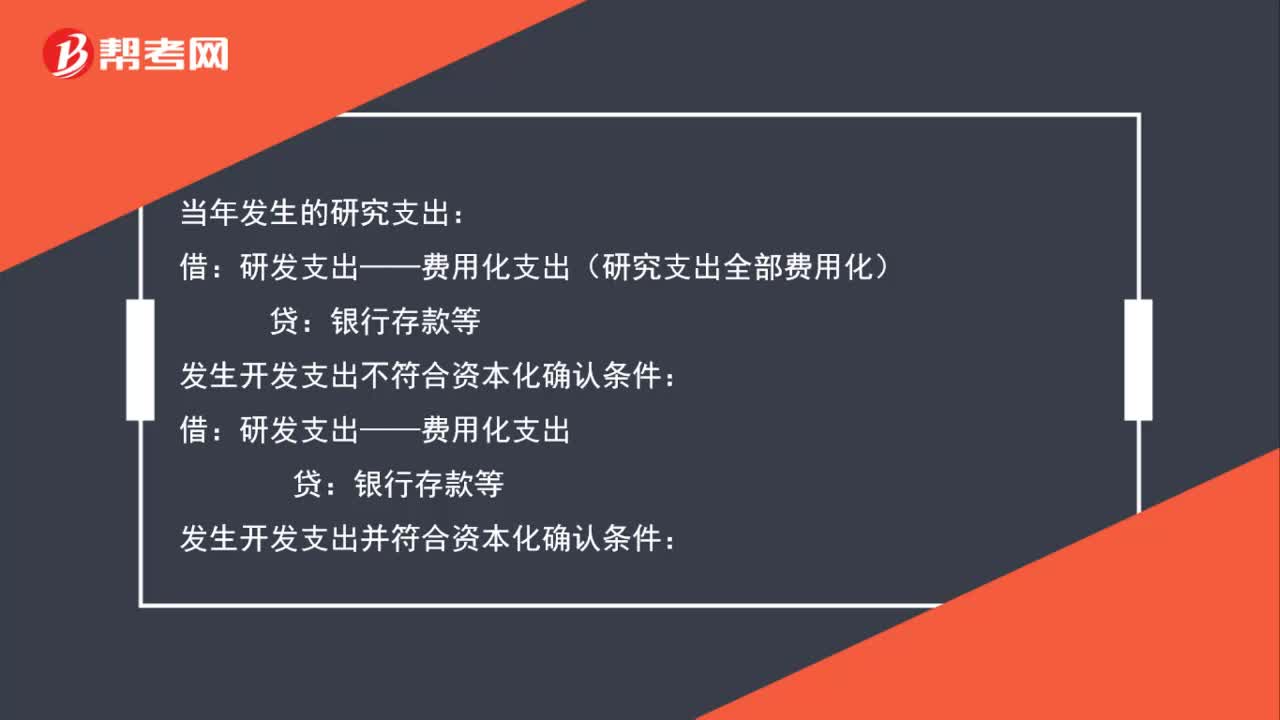

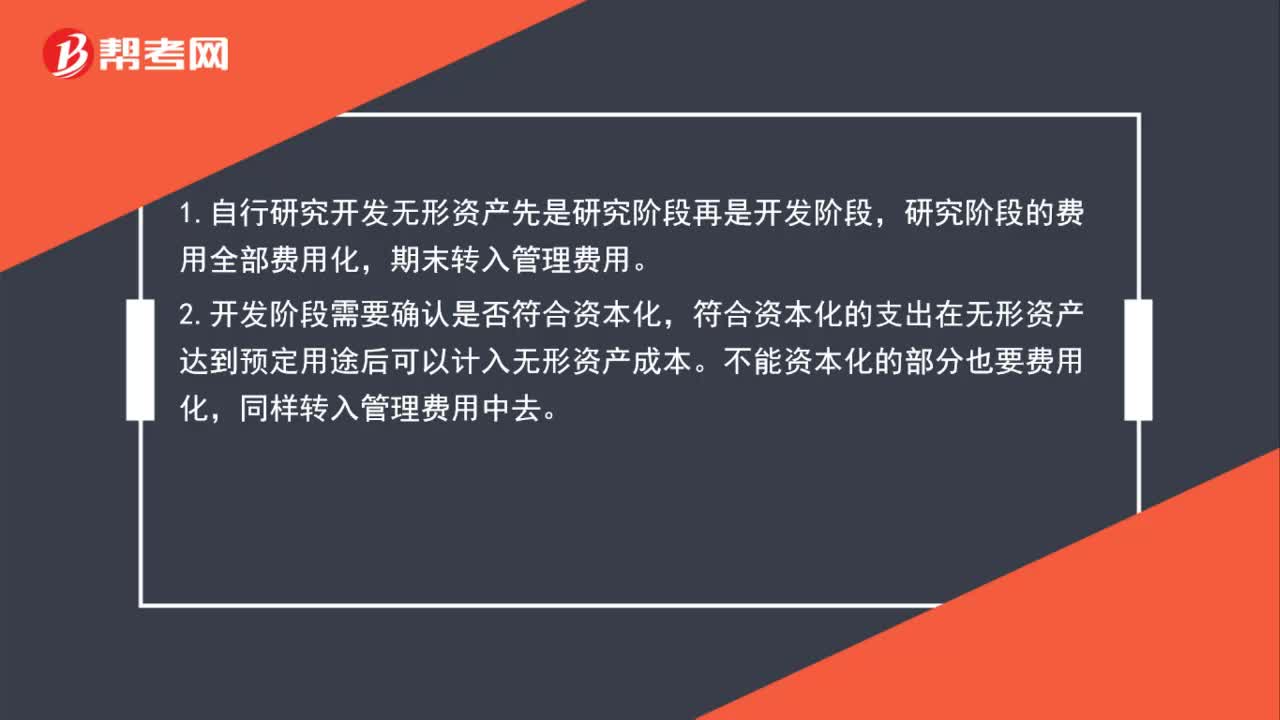

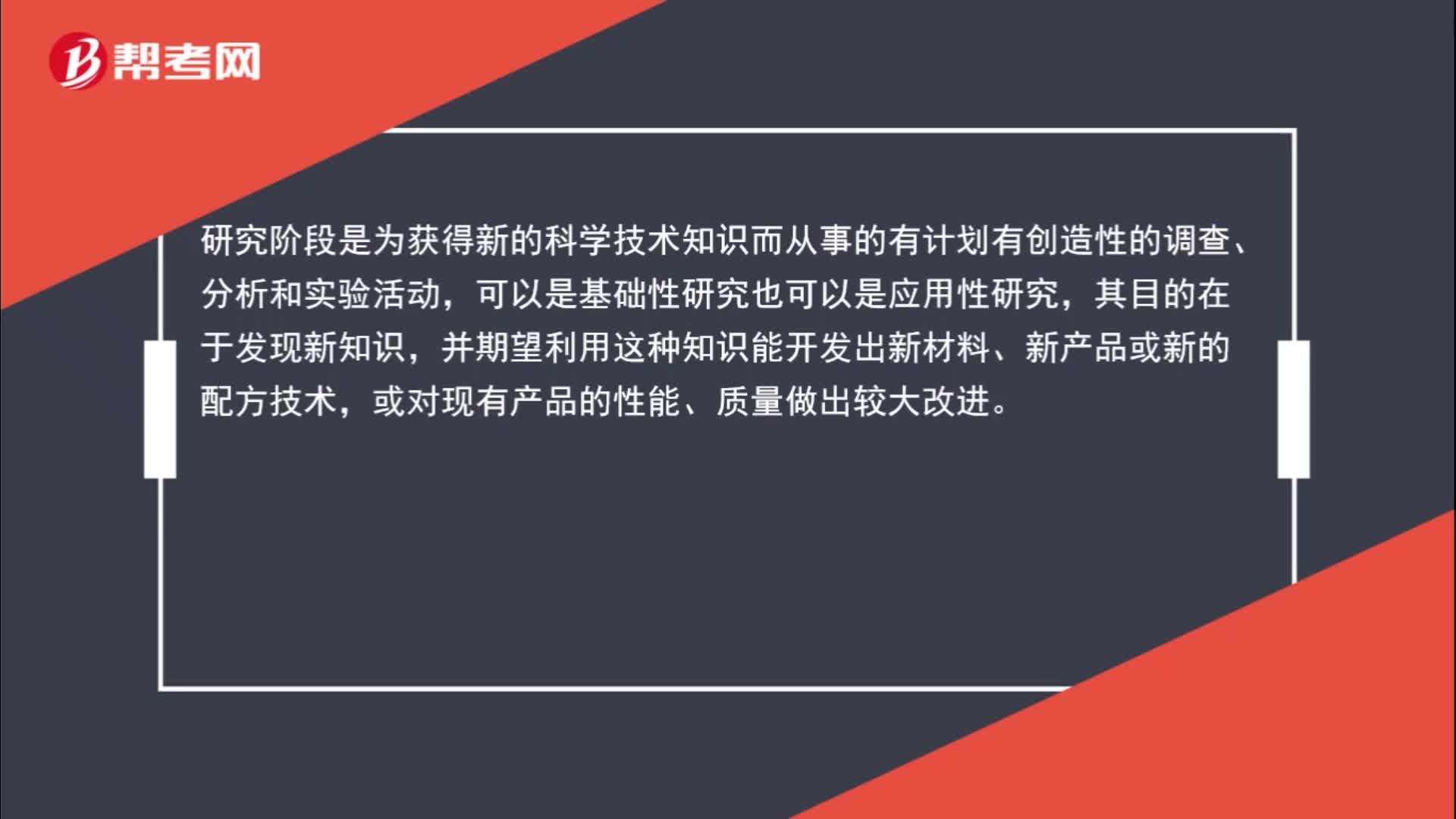

01:18研发阶段支出为什么不计入成本?:研发阶段支出为什么不计入成本?研究阶段是为获得新的科学技术知识而从事的有计划有创造性的调查、分析和实验活动,可以是基础性研究也可以是应用性研究,其目的在于发现新知识,并期望利用这种知识能开发出新材料、新产品或新的配方技术,或对现有产品的性能、质量做出较大改进。但是这些最后都不会成为一个产品,这些活动与产品成本无关的,是进行开发产品前的准备。研究阶段的支出计入当期损益。

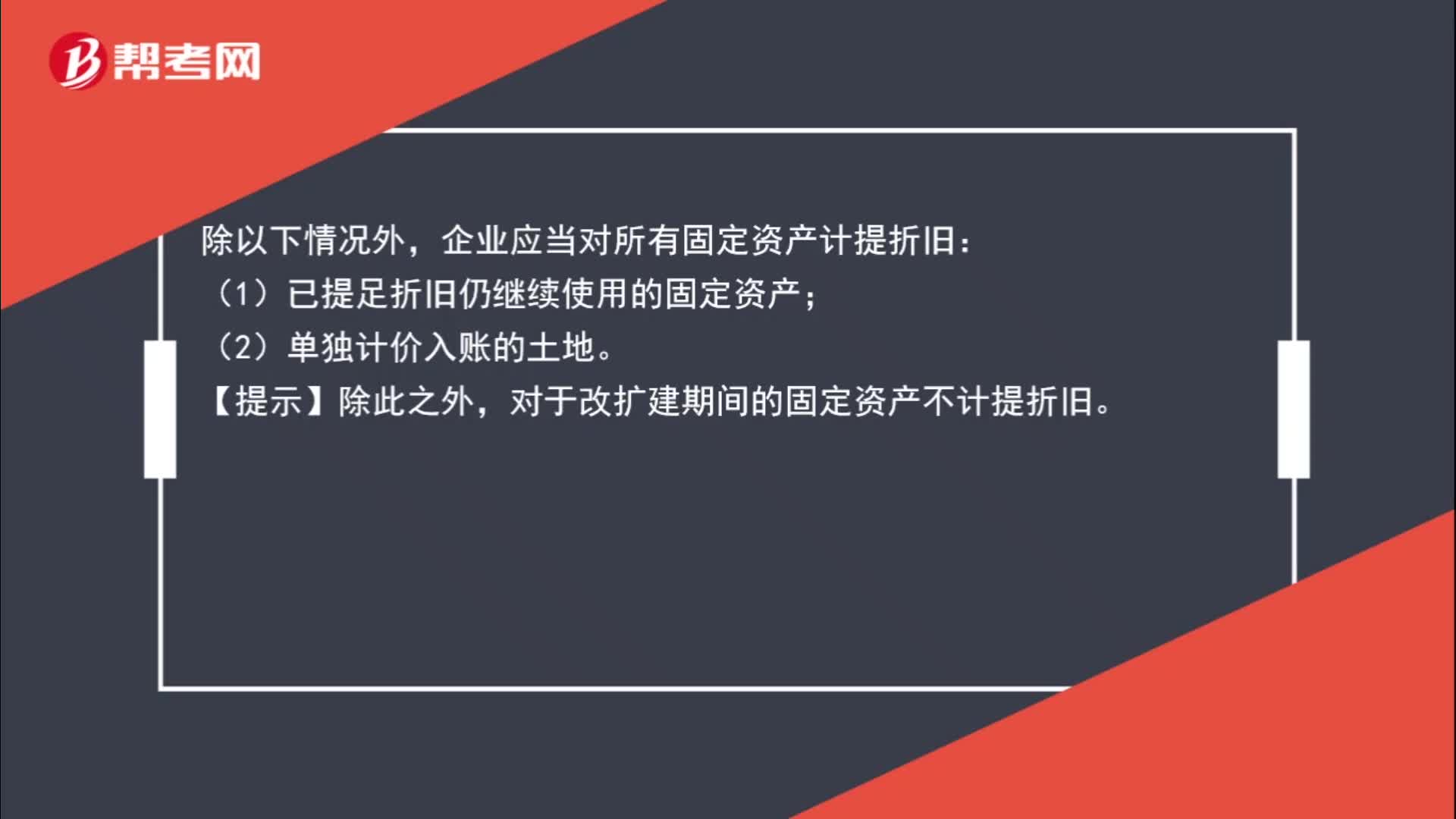

00:46

00:46除哪些情况企业应当对所有固定资产计提折旧?:除哪些情况企业应当对所有固定资产计提折旧?不通过税金及附加科目核算的税种:(1)耕地占用税,一般是在建工程等科目;(2)车辆购置税,一般是固定资产科目;(3)契税,计入成本;(4)增值税(可抵扣部分);(5)企业所得税;(6)个人所得税,一般通过应付职工薪酬核算。

00:18

00:18“研发费用”入什么?:研发费用“入什么”研究阶段一律费用化?开发阶段符合资本化的入成本,不符合资本化的入费用。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日