下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:28

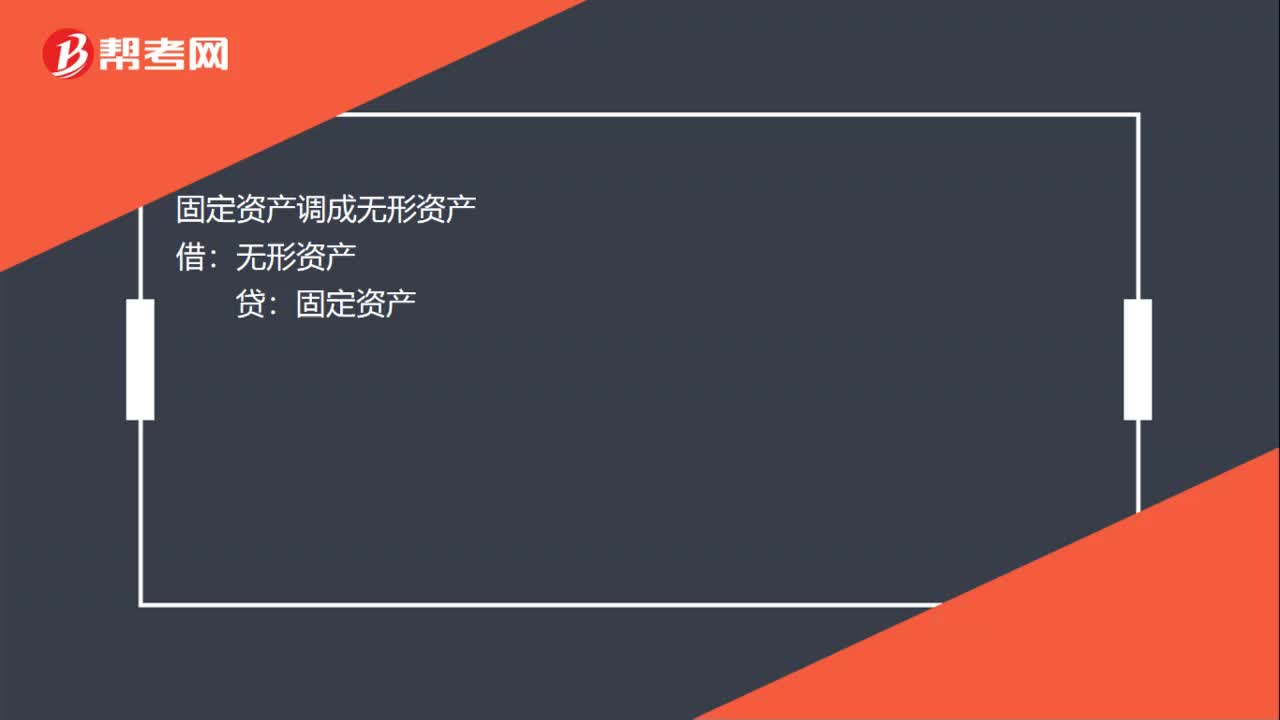

00:28固定资产转无形资产怎么调整?:固定资产转无形资产怎么调整?固定资产调成无形资产:无形资产,贷。固定资产:固定资产转无形资产的同时:对从前固定资产的累计折旧要转入无形资产的累积待摊科目借累计折旧贷累计摊销

00:19

00:19固定资产无形资产怎么交印花税?:固定资产无形资产怎么交印花税?单独对固定资产来说不征印花税。购买或销售固定资产,签订了购销合同,要按合同载明金额的万分之三来交纳印花税。

00:31

00:31固定资产无形资产出售净损益怎么算?:固定资产无形资产出售净损益怎么算?(1)固定资产净损益计算方法:固定资产的净损益=处置固定资产收入-处置固定资产支出-(固定资产原值-累计折旧)。(2)无形资产出售净损益=售出价款-账面成本-相关税费

00:24

00:24不动产无形资产服务扣除的项目有哪些?:不动产无形资产服务扣除项目:在境内的服务(租赁不动产除外)或者无形资产(自然资源使用权除外)的销售方,或者购买方是税法规定准予扣除的。

00:21

00:21股东以无形资产入股价值怎么定?:股东以无形资产入股价值怎么定?无形资产入账价值的确定:无形资产的计价应按取得时的实际成本计价,应明确无形资产所包含的内容,如专利权、商标权、土地使用权等。

00:23

00:23版权确认无形资产怎么摊销?:版权确认无形资产摊销,企业应当于取得无形资产时分析判断其使用寿命。使用寿命不确定的无形资产不应摊销。无形资产应自可供使用当月起开始摊销,处置当月不再摊销。

01:00

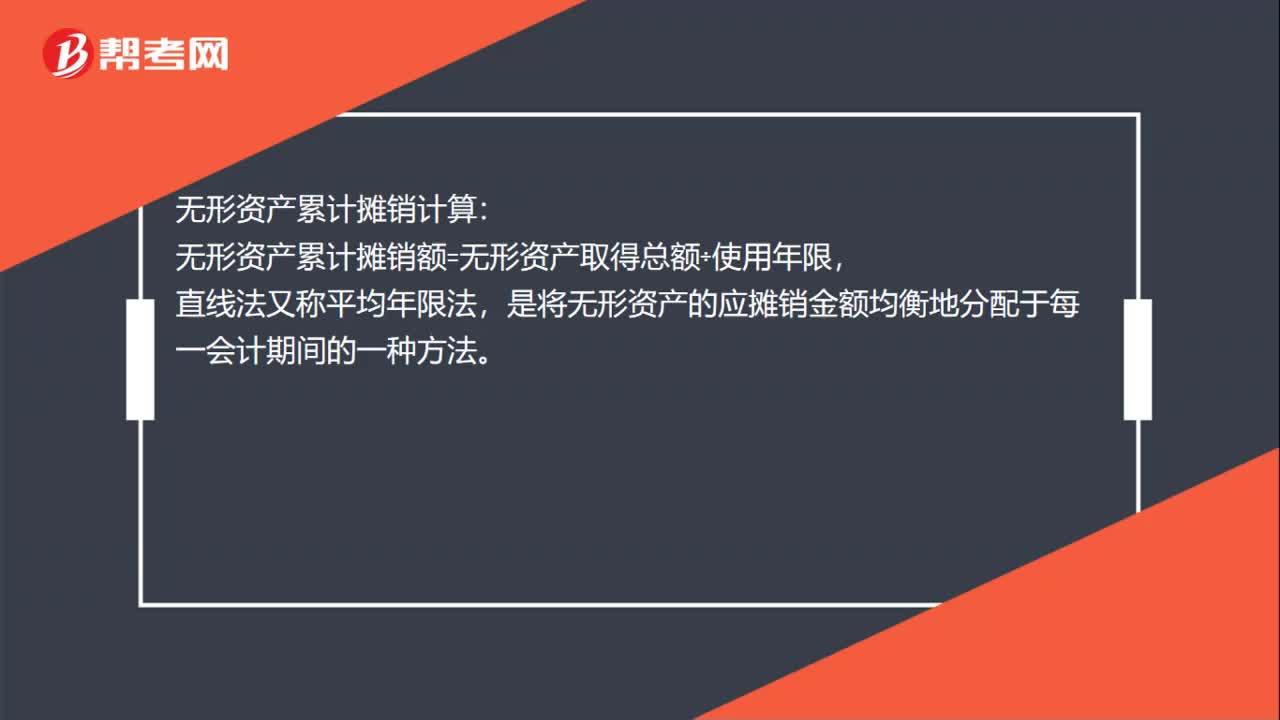

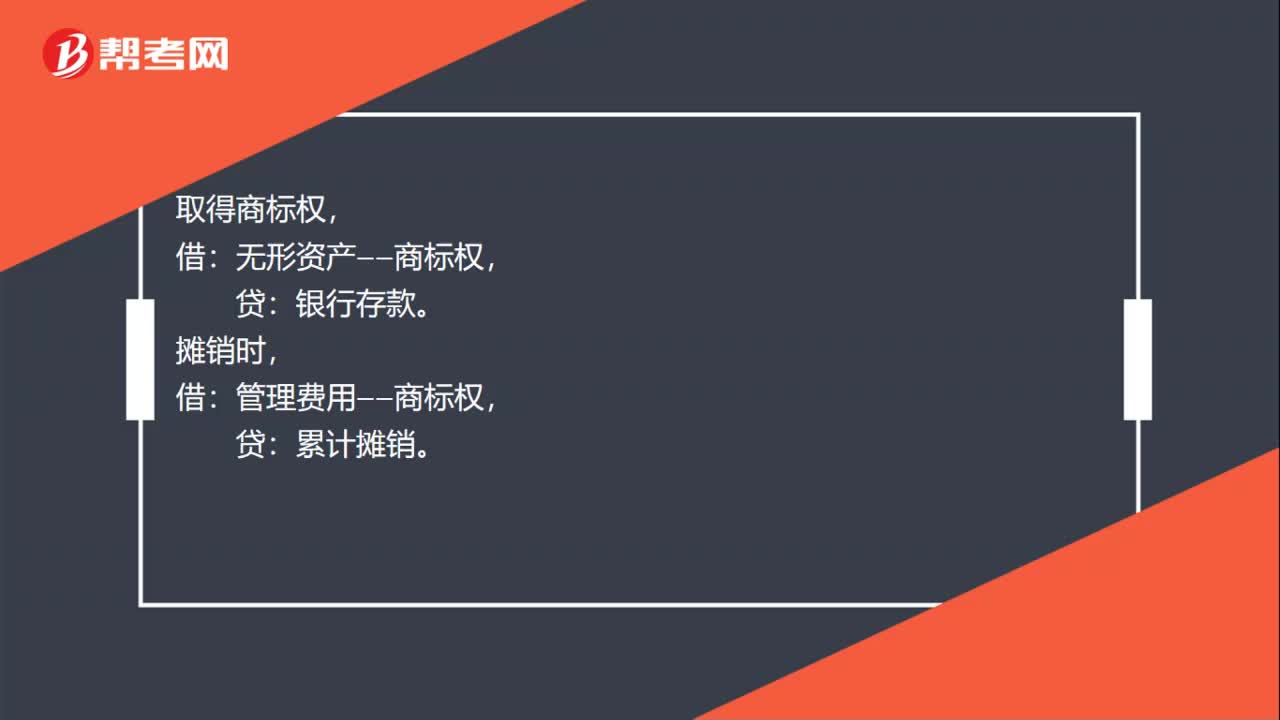

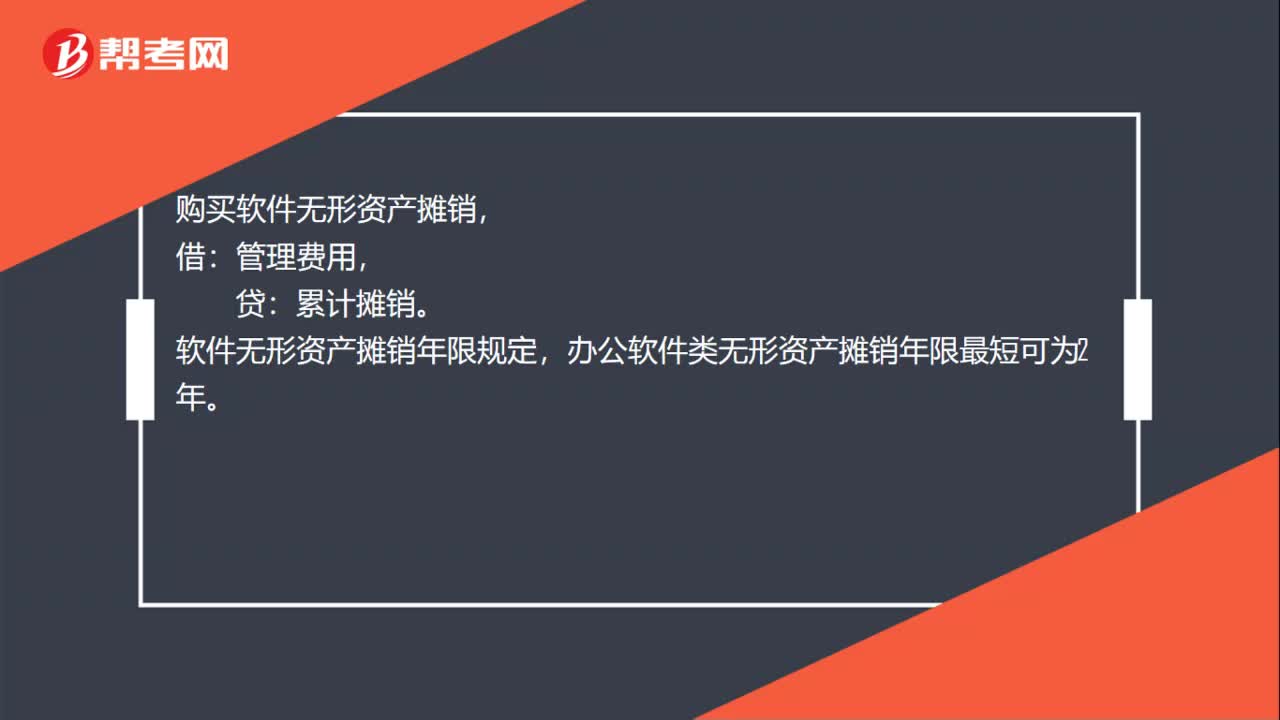

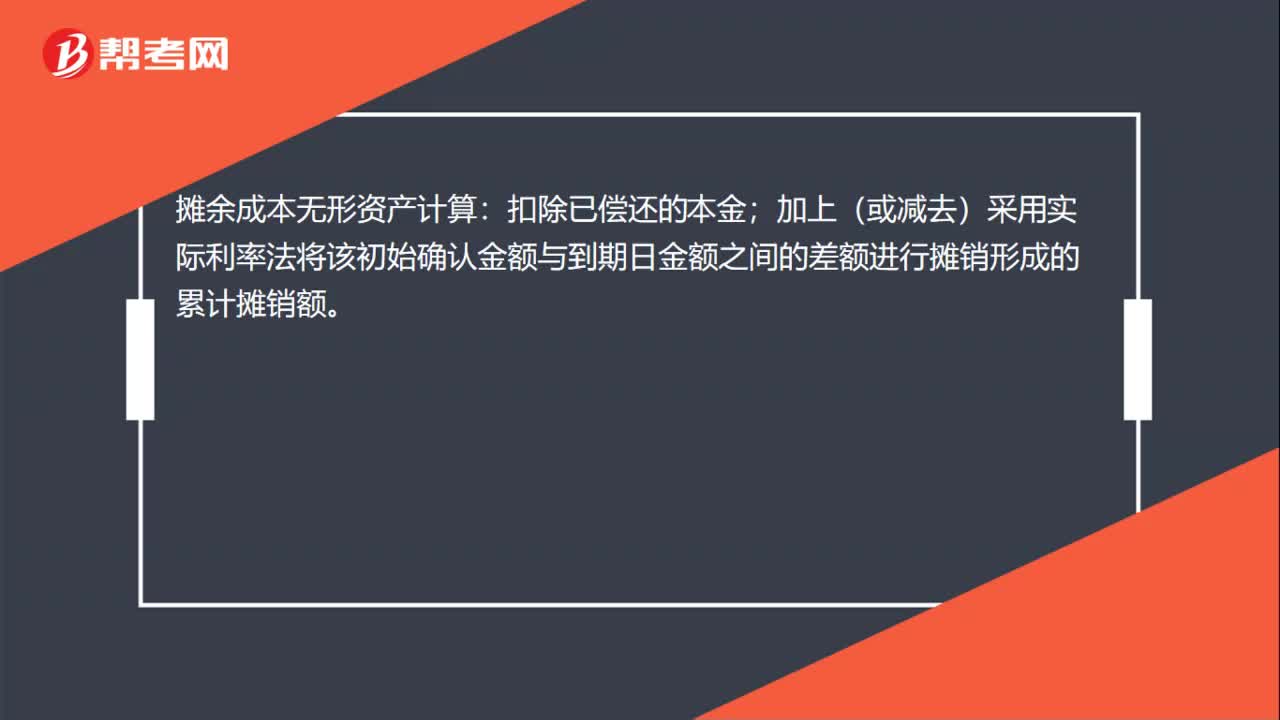

01:00无形资产怎么摊销?:无形资产怎么摊销?企业应该在购入无形资产当月进行摊销。无形资产摊销一般采用直线法,摊销时直接计入累计摊销的贷方。企业自用的无形资产,其摊销金额计入管理费用;出租的无形资产,其摊销金额计入其他业务成本;某项无形资产包含的经济利益通过所生产的产品或其他资产实现的,其摊销金额应当计入相关资产成本。

02:35

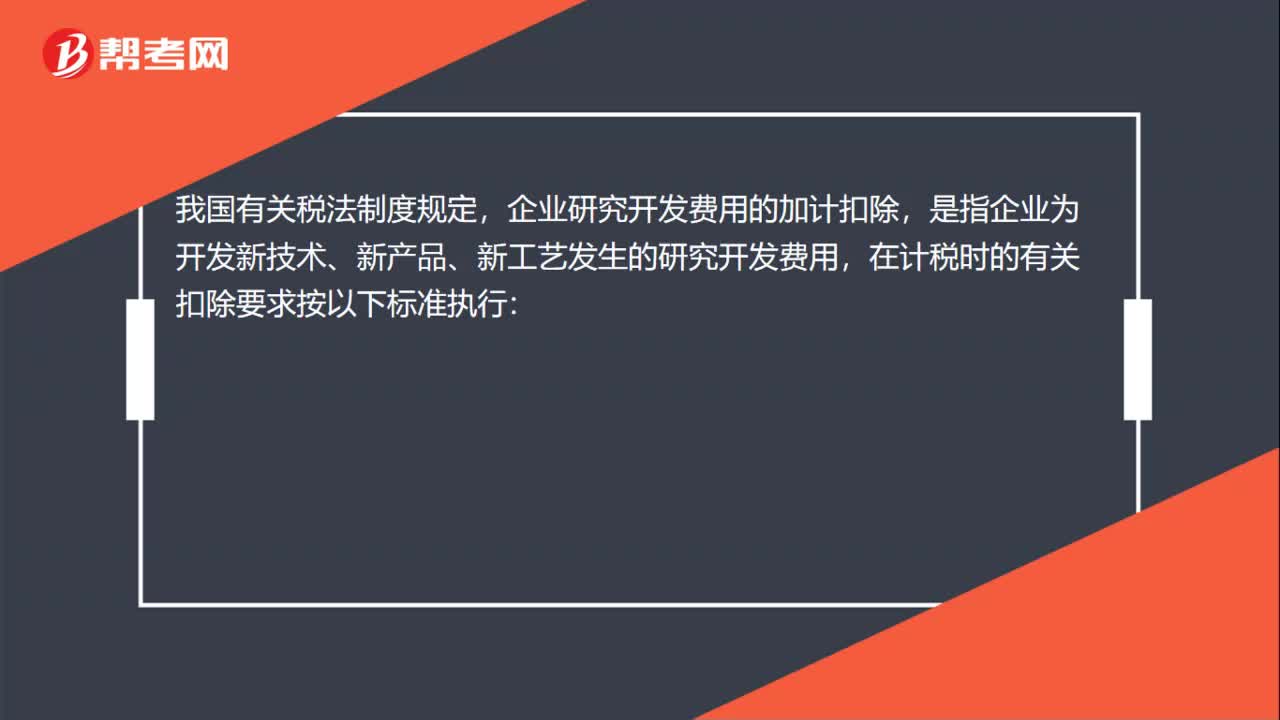

02:35研发费用加计扣除规定是什么?:研发费用加计扣除规定是什么?根据《关于完善研究开发费用税前加计扣除政策的通知》:1. 本通知适用于会计核算健全、实行查账征收并能够准确归集研发费用的居民企业。2. 企业研发费用各项目的实际发生额归集不准确、汇总额计算不准确的,税务机关有权对其税前扣除额或加计扣除额进行合理调整。3. 税务机关对企业享受加计扣除优惠的研发项目有异议的。

02:00

02:00无形资产摊销会计分录怎么做?:无形资产摊销会计分录怎么做?首先需明确的是无形资产摊销方法包括直线法、生产总量法等。企业选择的无形资产的摊销方法,应当反映与该项无形资产有关的经济利益的预期实现方式。应当采用直线法摊销。企业应当按月对无形资产进行摊销。无形资产的摊销额一般应当计入当期损益,其摊销金额计入管理费用;其摊销金额计入其他业务成本;某项无形资产包含的经济利益通过所生产的产品或其他资产实现的。

01:06

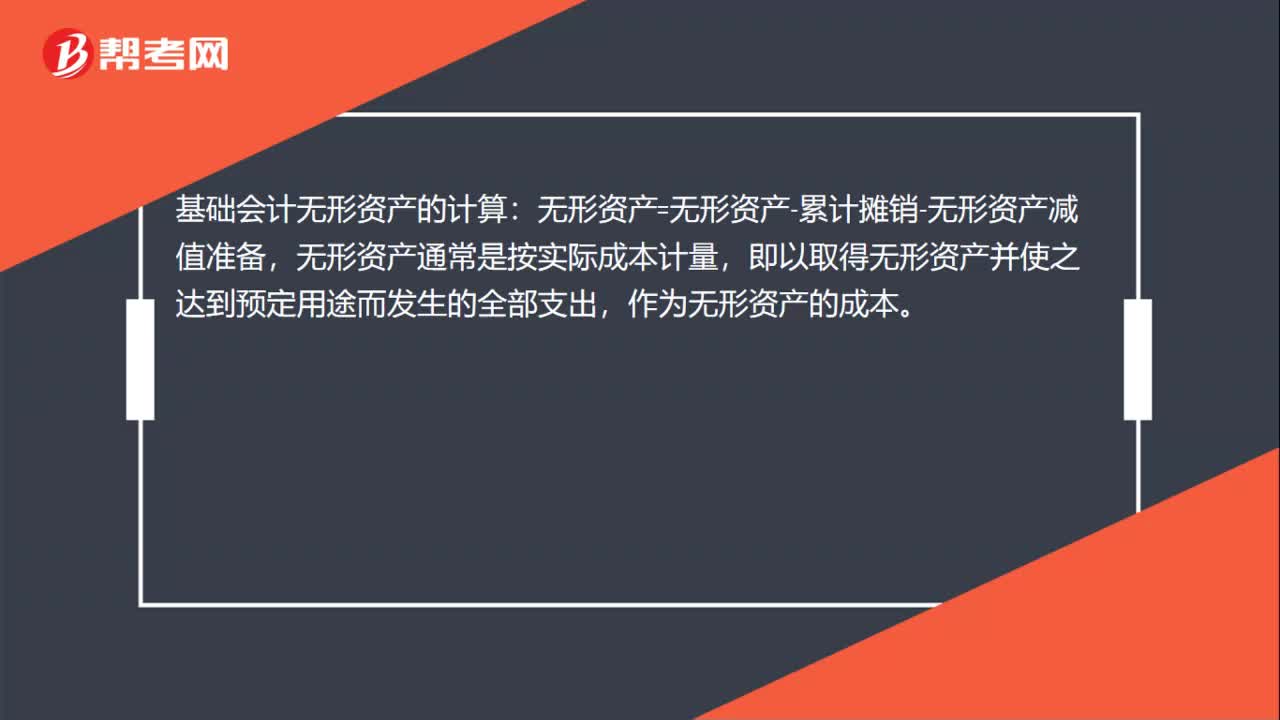

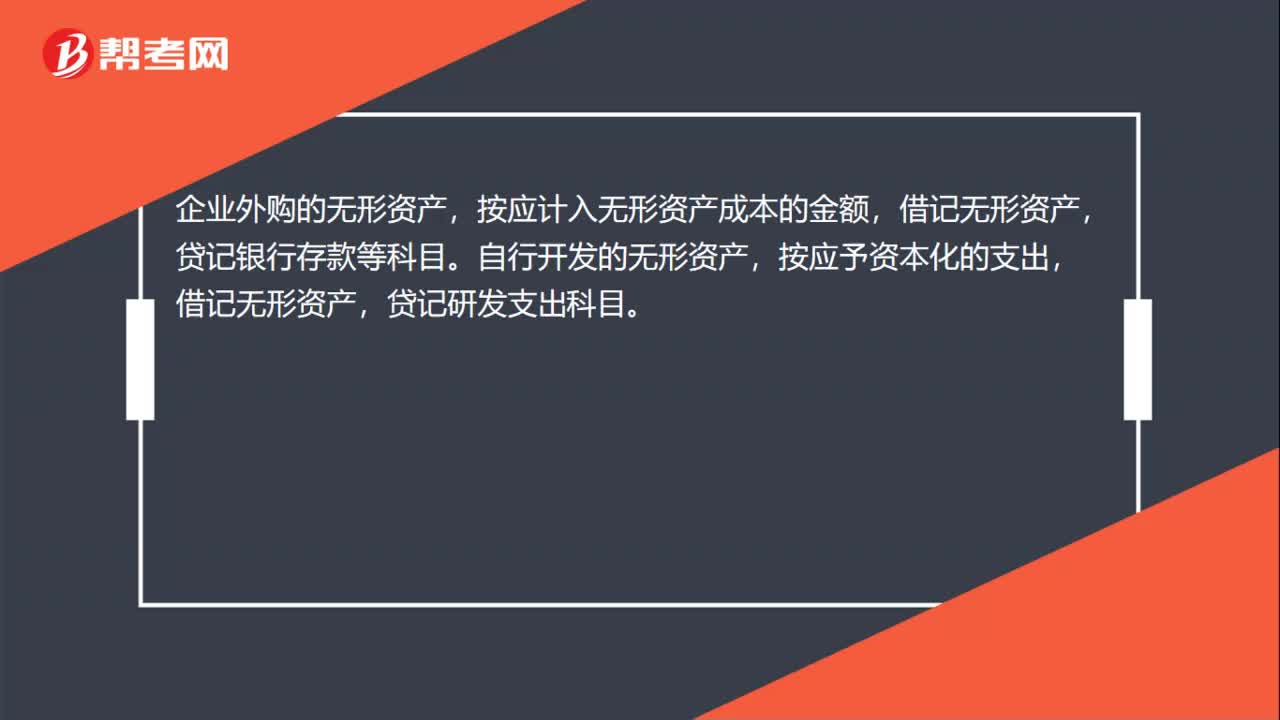

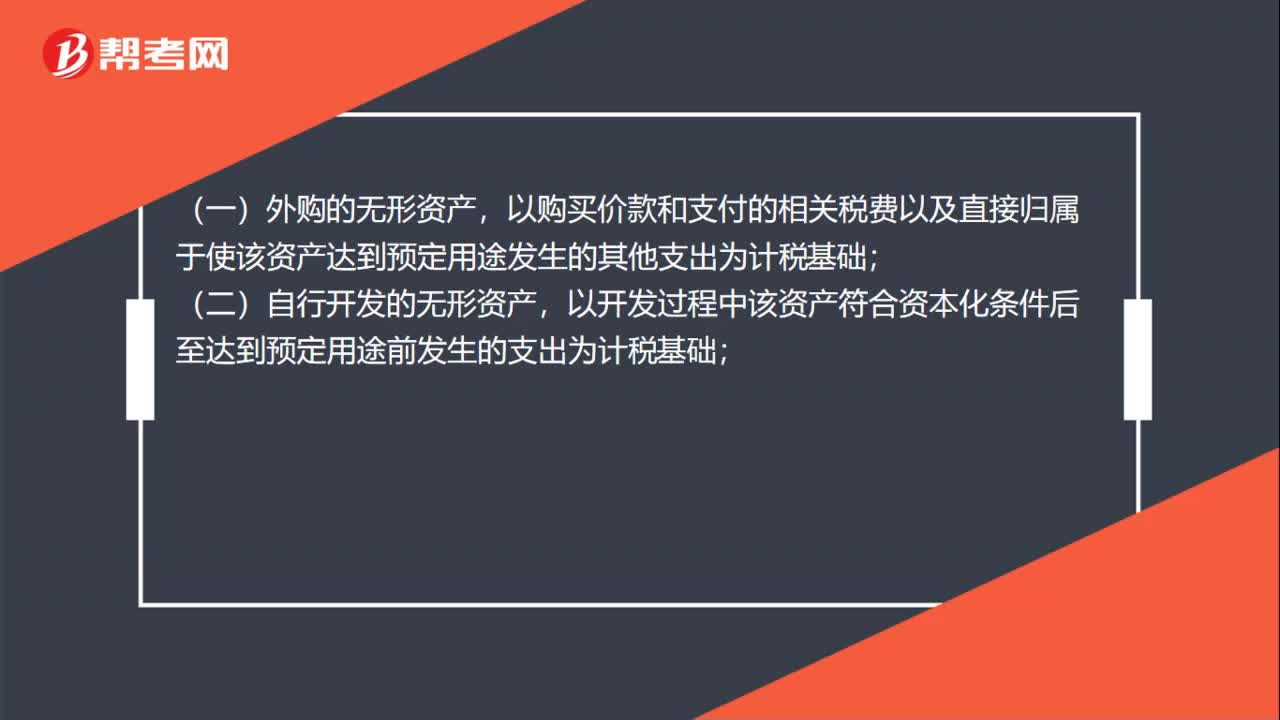

01:06无形资产的定义是什么?:无形资产的定义是什么?无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。相对于其他资产,无形资产具有三个主要特征:1. 不具有实物形态;能够从企业中分离或者划分出来,并能单独或者与相关合同、资产或负债一起。用于出售、转移、授予许可、租赁或者交换。3. 属于非货币性长期资产,无形资产属于非货币性资产且能够在多个会计期间为企业带来经济利益。无形资产的使用年限在一年以上

01:26

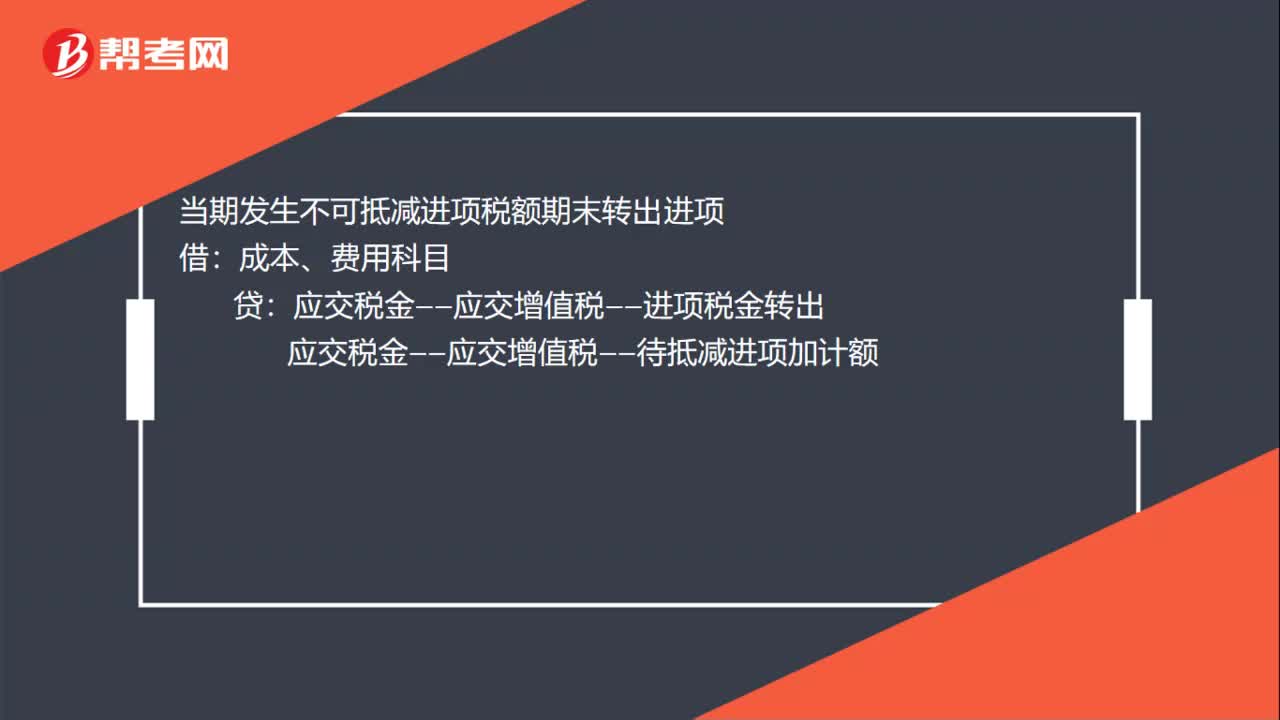

01:26增值税加计扣除的账务处理怎么做?:增值税加计扣除的账务处理怎么做?计算当期可抵扣进项加计抵减额:发生当期依据可抵扣进项计提可加计抵减额:固定资产、原材料、费用等科目:应交税金——应交增值税——进项税金:应交税金——应交增值税——待抵减进项加计额:当期发生不可抵减进项税额期末转出进项应交税金——应交增值税——进项税金转出当期进项加计额抵减应纳税额时应交税金——应交增值税——进项加计抵减额应交税金——应交增值税——待抵减进项加计额

00:44

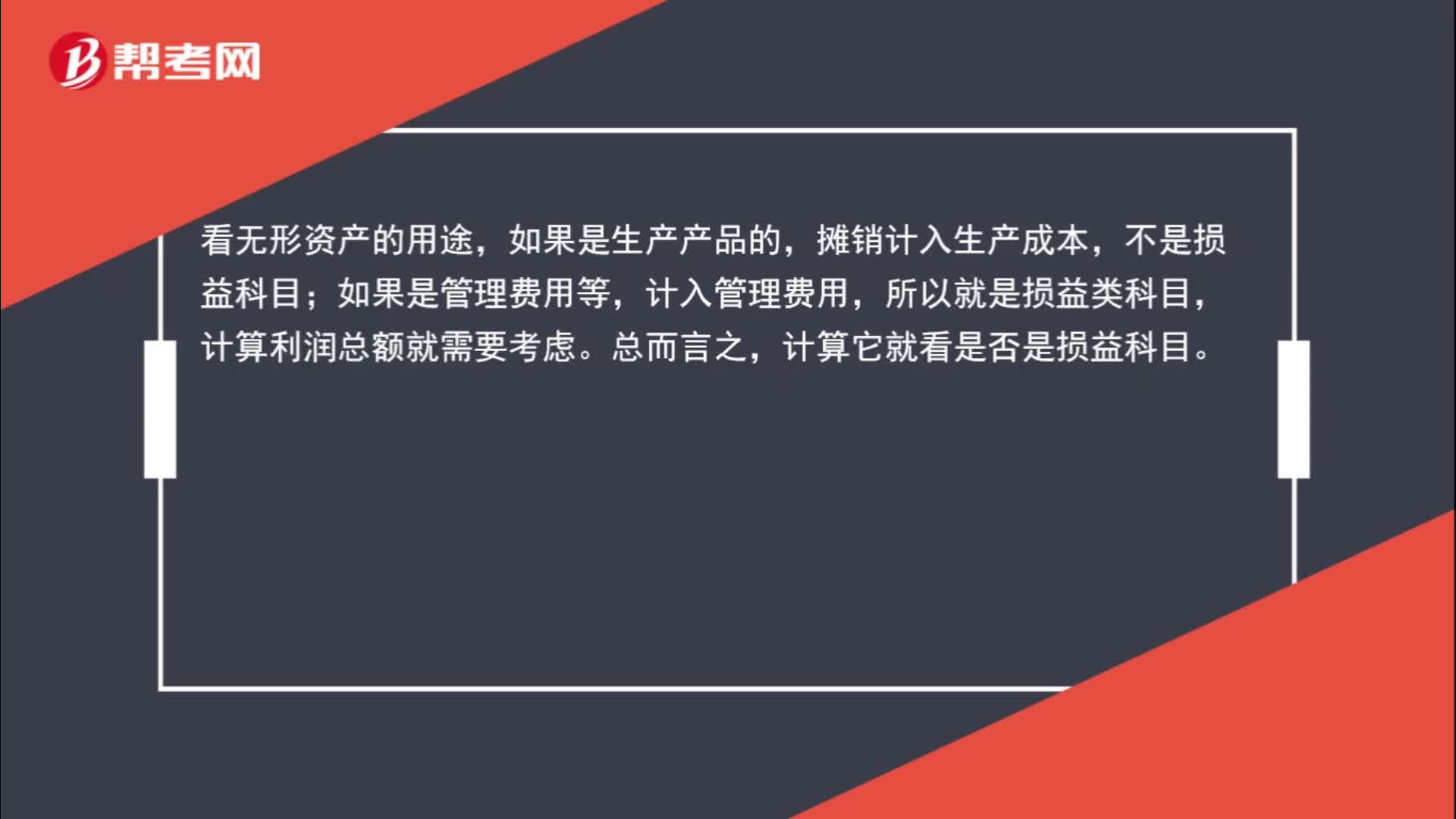

00:44无形资产摊销怎么看?:无形资产摊销怎么看?看无形资产的用途,如果是生产产品的,摊销计入生产成本,如果是管理费用等,计入管理费用,所以就是损益类科目,计算利润总额就需要考虑。总而言之,计算它就看是否是损益科目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日