初级会计职称考试相关视频

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:57

00:57违约金税前可以扣除,为什么还要计入应纳税所得额中?:违约金税前可以扣除,为什么还要计入应纳税所得额中?违约金要分不同的角度来处理,如果是支付违约金的一方,那么可以在税前扣除,此时不计入到应纳税所得额当中,而应在应纳税所得额当中减除掉。如果是收取违约金的一方,则应该把收取的违约金计入到应纳税所得额当中缴纳企业所得税。

02:28

02:28研发型企业取得的政府补助可以加计扣除吗?:研发型企业取得的政府补助可以加计扣除吗?企业取得的该笔政府补助如果作为不征税收入处理,如果企业取得的该笔政府补助未作为不征税收入处理,则该笔收入形成的研发费用可以税前扣除,不适用加计扣除政策,计算加计扣除金额应按冲减后的余额确认。相关规定原文可以参考《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》:企业取得作为不征税收入处理的财政性资金用于研发活动所形成的费用或无形资产。

01:02

01:02航空人身意外险能否在企业所得税中税前扣除?:航空人身意外险能否在企业所得税中税前扣除?根据《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告 2016 年第 80 号)的规定,关于企业差旅费中人身意外保险费支出税前扣除问题:企业职工因公出差乘坐交通工具发生的人身意外保险费支出,准予企业在计算应纳税所得额时扣除。所以公司员工因公出差购买的航空人身意外险可以在企业所得税税前扣除。

01:36

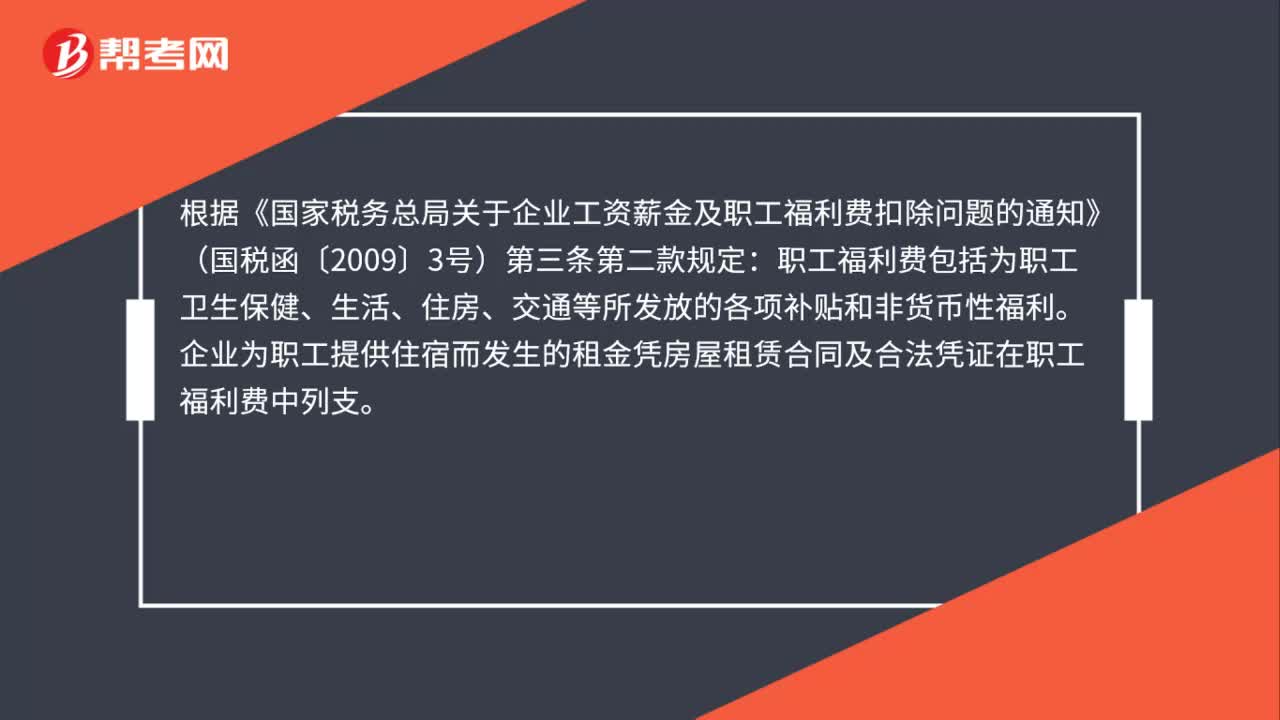

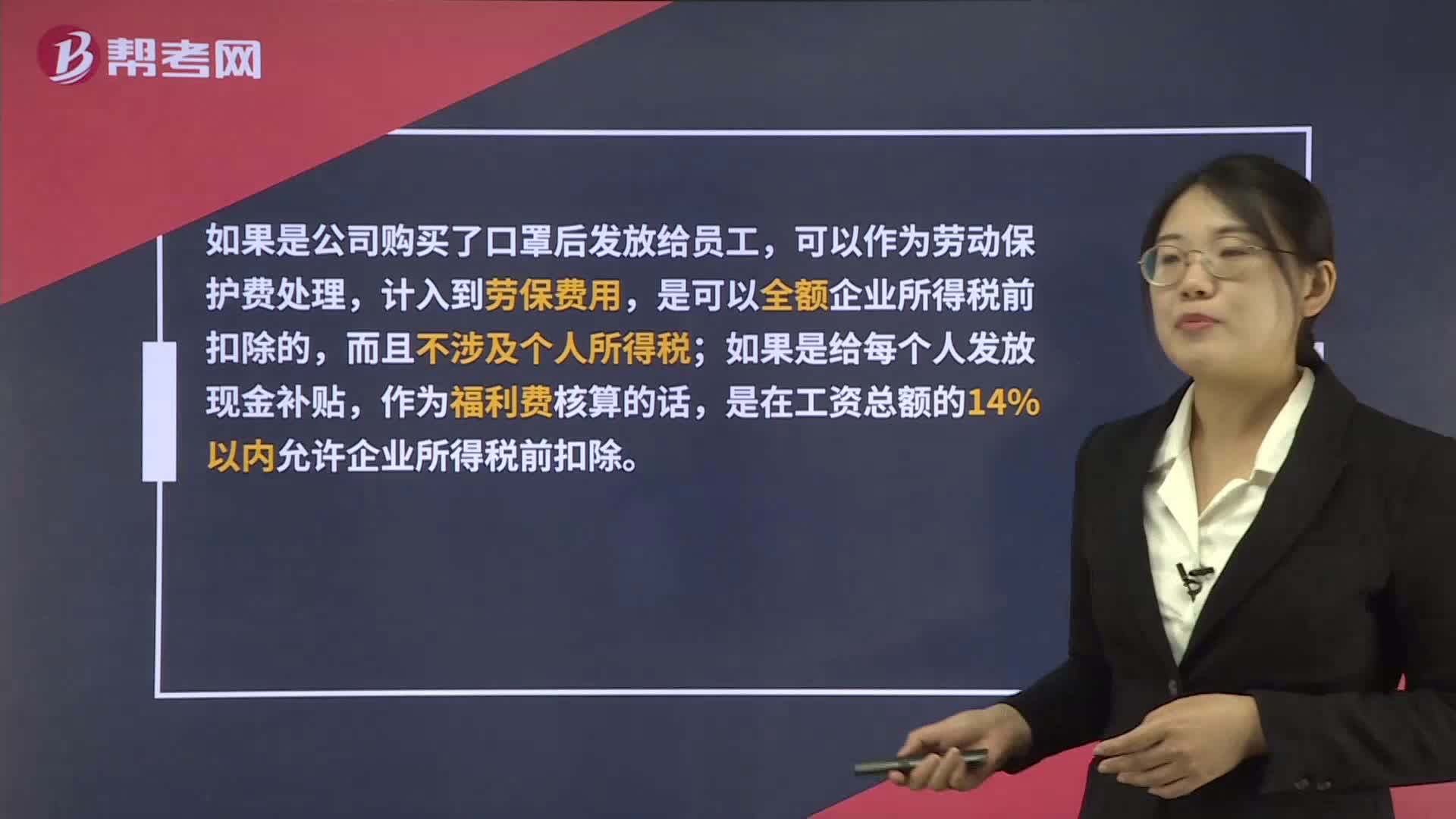

01:36发放口罩和现金补贴都能企业所得税税前扣除,在税务处理上有区别?:发放口罩和现金补贴都能企业所得税税前扣除,在税务处理上有区别?如果是公司购买了口罩后发放给员工,可以作为劳动保护费处理,计入到劳保费用,是可以全额企业所得税前扣除的,而且不涉及个人所得税;如果是给每个人发放现金补贴,作为福利费核算的话,是在工资总额的14%以内允许企业所得税前扣除。另外,人人有份的现金补贴是需要并入工资薪金所得代扣代缴个人所得税的。

00:43

00:43企业所得税税前扣除的职工教育经费结转年限为多长?:企业所得税税前扣除的职工教育经费结转年限为多长?根据财税[2018]51号文规定:企业发生职工教育经费支出,不超过工资薪金总额8%部分,准予在计算企业所得税应纳税所得额时扣除,结转年限为无限期结转。

00:44

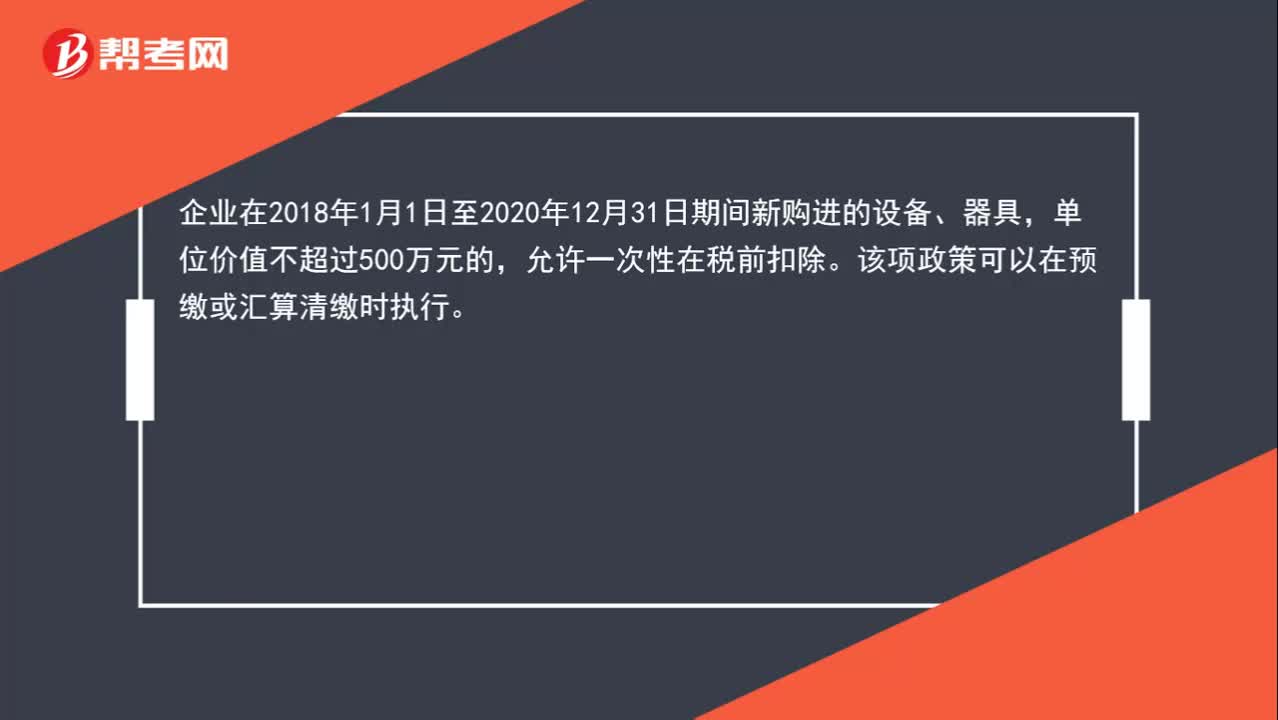

00:44企业所得税汇算清缴时,500万以下的固定资产是否可以一次性扣除?:企业所得税汇算清缴时,500万以下的固定资产是否可以一次性扣除?企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性在税前扣除。该项政策可以在预缴或汇算清缴时执行。

01:22

01:22企业所得税不征税收入为什么不可税前扣除?:企业所得税不征税收入为什么不可税前扣除?企业的不征税收入形成的支出不能所得税前扣除,企业的不征税收入用于支出所形成的费用或者财产“不得扣除或者计算对应的折旧、摊销扣除,不征税收入国家是不征收企业所得税的。收入和支出对企业应缴纳的企业所得税不产生影响”即不征税收入及其对应的支出都不影响应纳税所得额,是在应纳税所得额之外的一部分收入及支出,如果收入不征税不影响应纳税所得额。

08:16

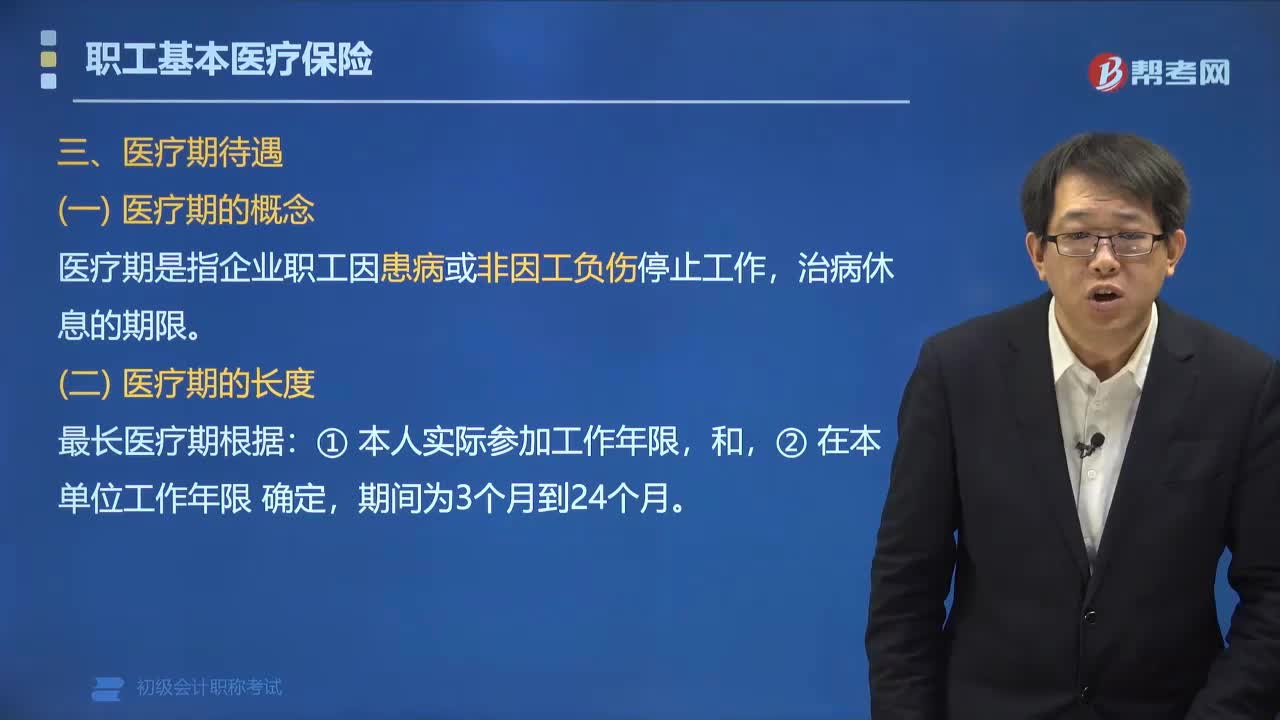

08:16职工在医疗期有哪些待遇?:职工在医疗期内的待遇有:合同必须延续至医疗期满,(一)医疗期的概念。医疗期是指企业职工因患病或非因工负伤停止工作,①本人实际参加工作年限,医疗期3个月的按6个月内累计病休时间计算:累计期=医疗期×2,(三)医疗期的待遇。病假工资或疾病救济费最低不能低于最低工资标准的80%:(2)医疗期内。①单位不得无过失性辞退或经济性裁员解除劳动合同,②劳动合同期满并不终止。则续延至医疗期满。

07:09

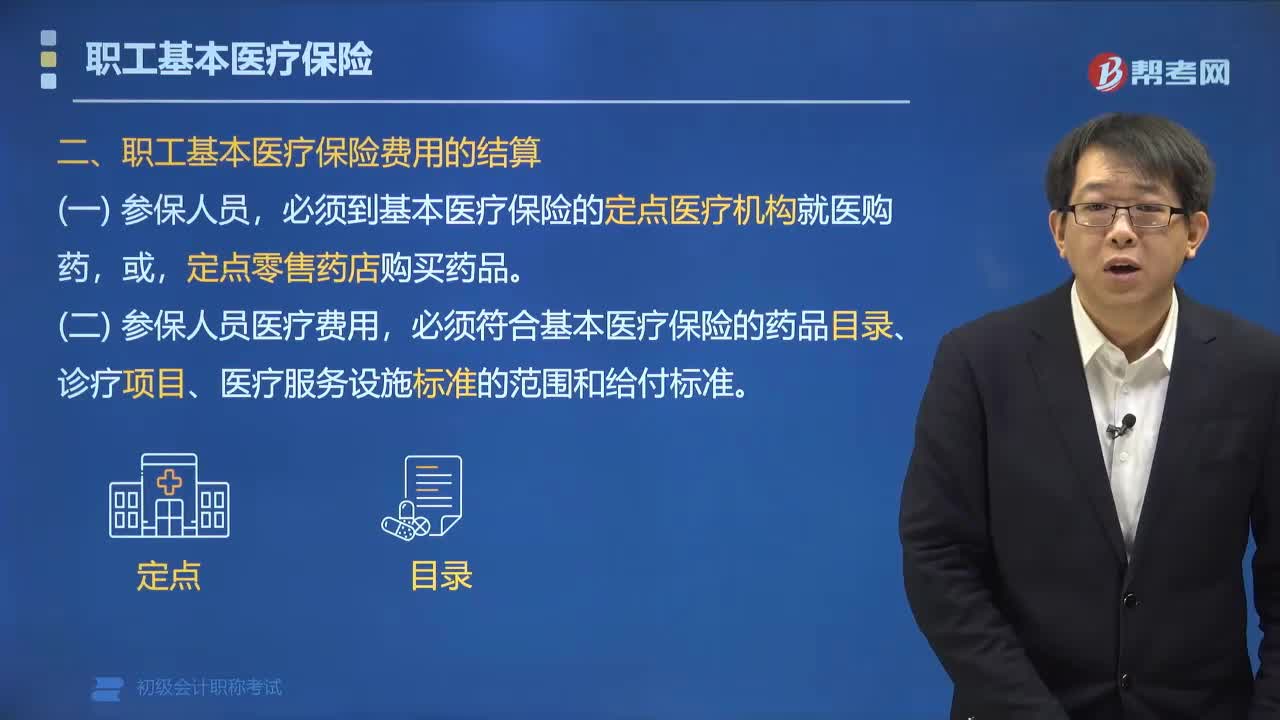

07:09职工基本医疗保险费用是如何结算的?:职工基本医疗保险费用的结算:(一)参保人员,必须到基本医疗保险的定点医疗机构就医购药,(二)参保人员医疗费用,必须符合基本医疗保险的药品目录、诊疗项目、医疗服务设施标准的范围和给付标准。(三)下列医疗费用不纳入基本医保范围;(1)应当从工伤保险基金中支付的;(3)应当由第三人负担的。应当由第三人负担的的医疗费用,第三人不支付或无法确定第三人的,由基本医疗保险基金先行支付。

03:29

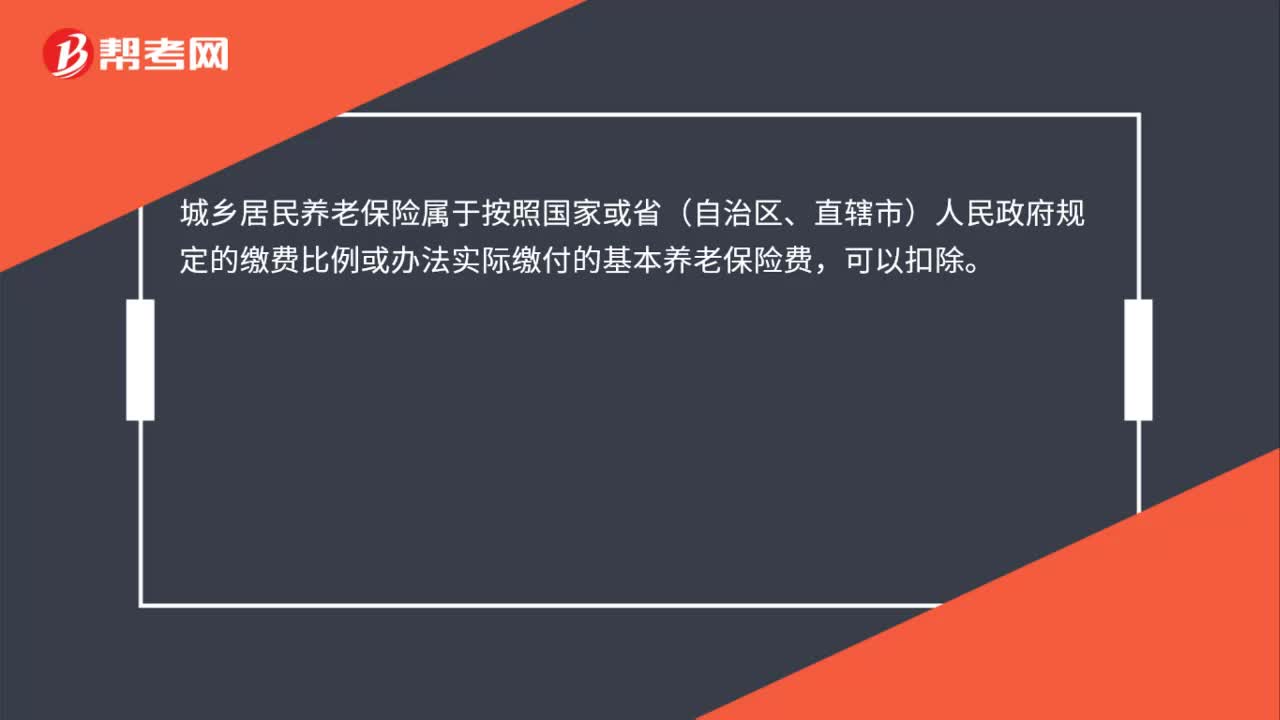

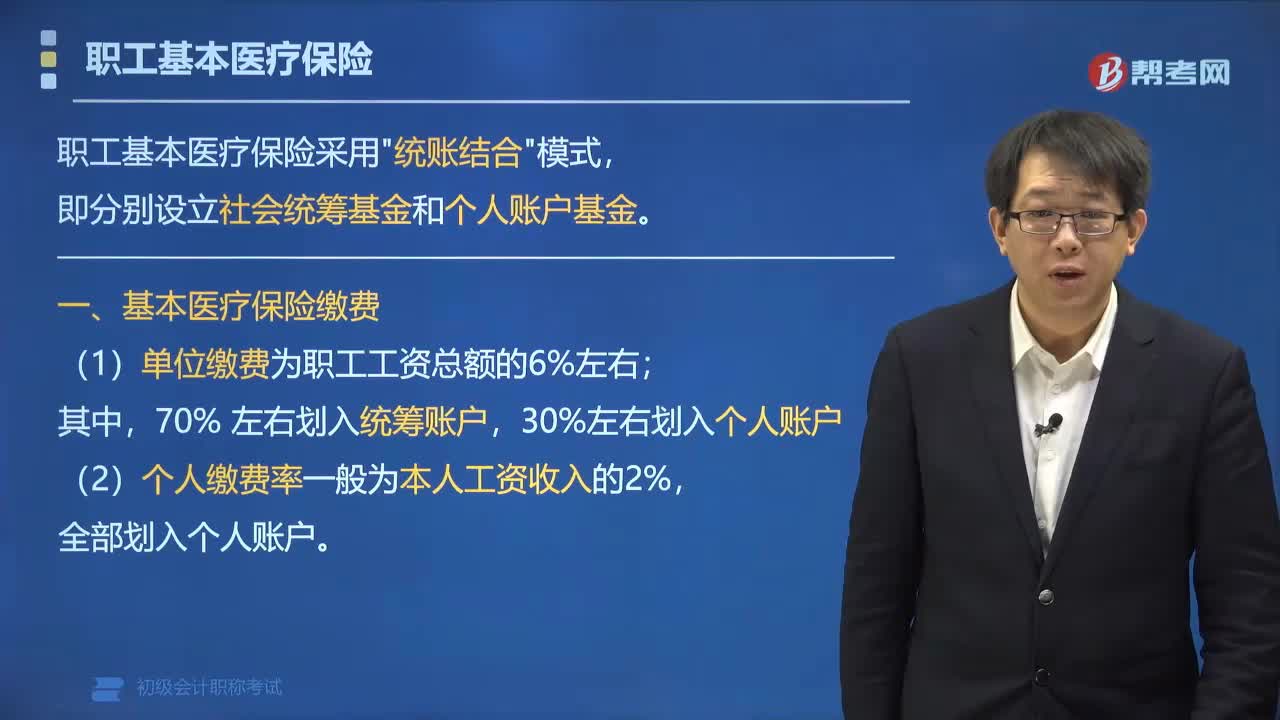

03:29职工基本医疗保险费的缴纳费率是多少?:职工基本医疗保险费的缴纳费率是多少?基本医疗保险单位缴费率为职工工资总额的6%,(1)单位缴费率一般为职工工资总额的6%左右,(2)用人单位缴纳的基本医疗保险费分为两部分,【教材案例】某企业基本医疗保险的单位缴费率为职工工资总额的6%;单位所缴医疗保险费划入个人医疗账户的具体比例为30%:(1)计算单位缴费金额和个人缴费金额个人缴费金额=5 000×2%= 100(元)

01:34

01:34预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?:预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?可以扣除。建筑企业总机构应汇总计算企业应纳所得税,按照以下方法进行预缴:扣除已由项目部预缴的企业所得税后,按照其余额就地缴纳;按照国税发〔2008〕28号文件规定计算总、分支机构应缴纳的税款;3. 总机构既有直接管理的跨地区项目部,又有跨地区二级分支机构的,先扣除已由项目部预缴的企业所得税后。

02:30

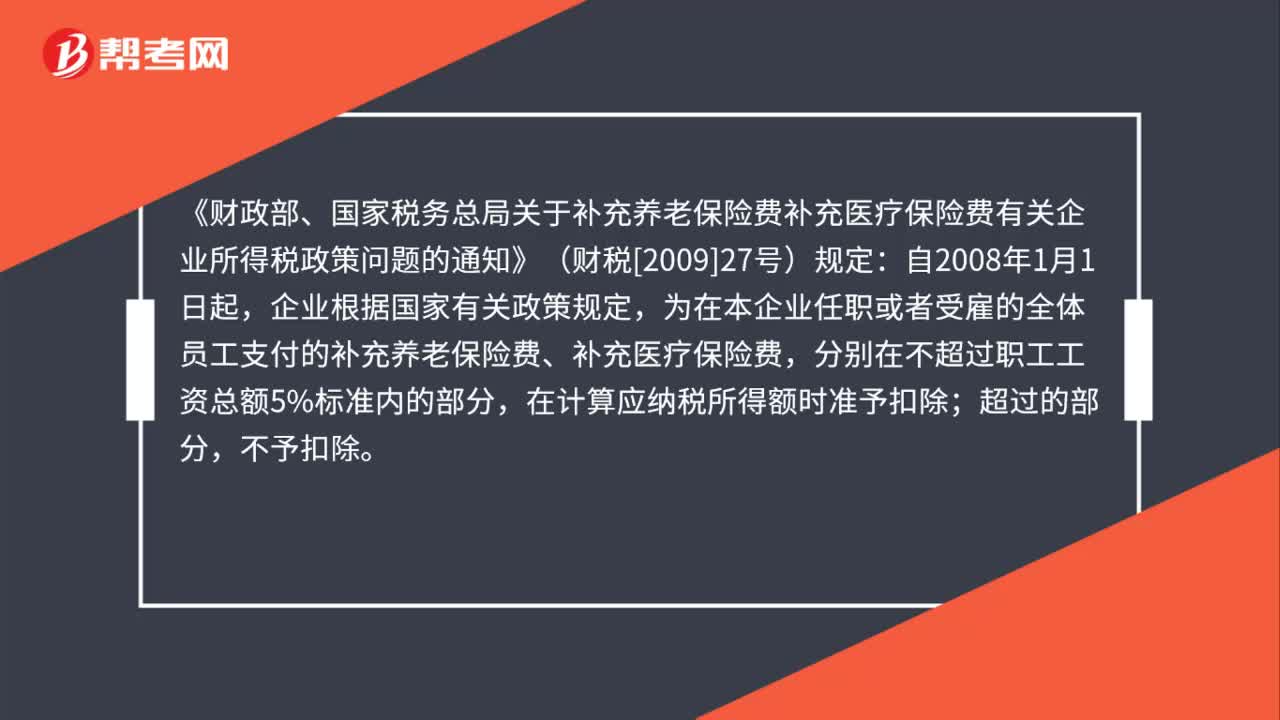

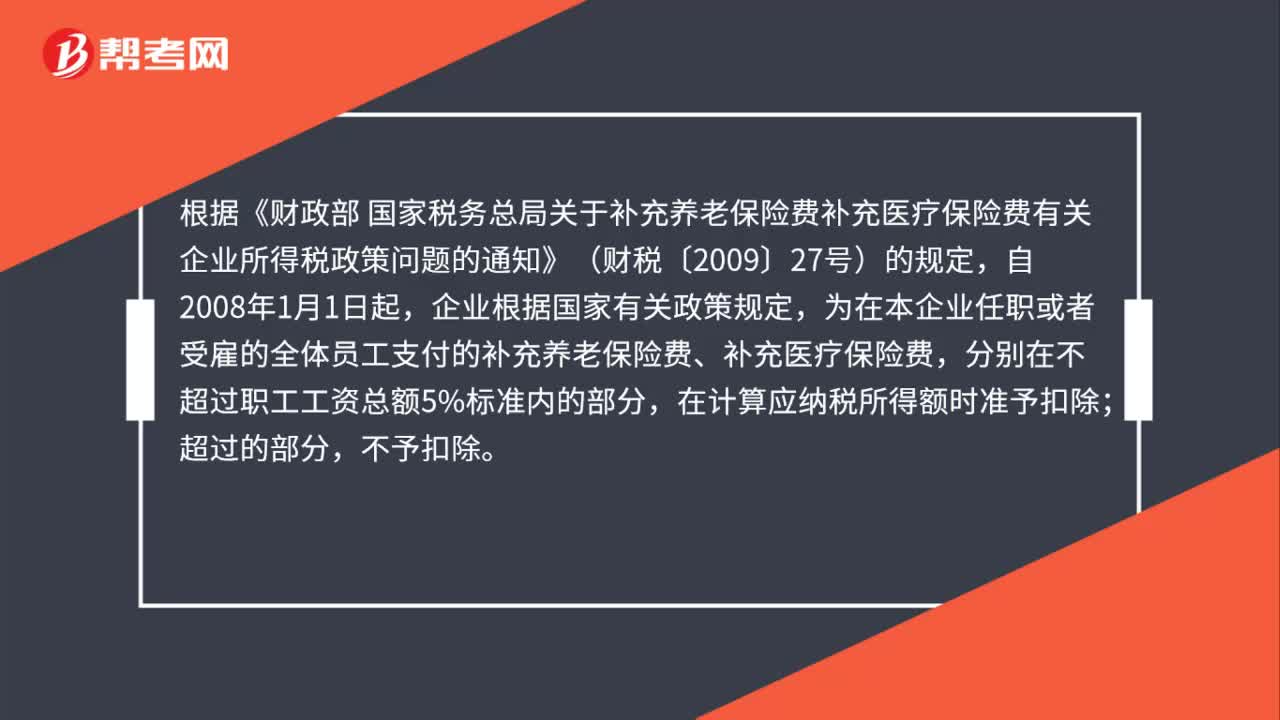

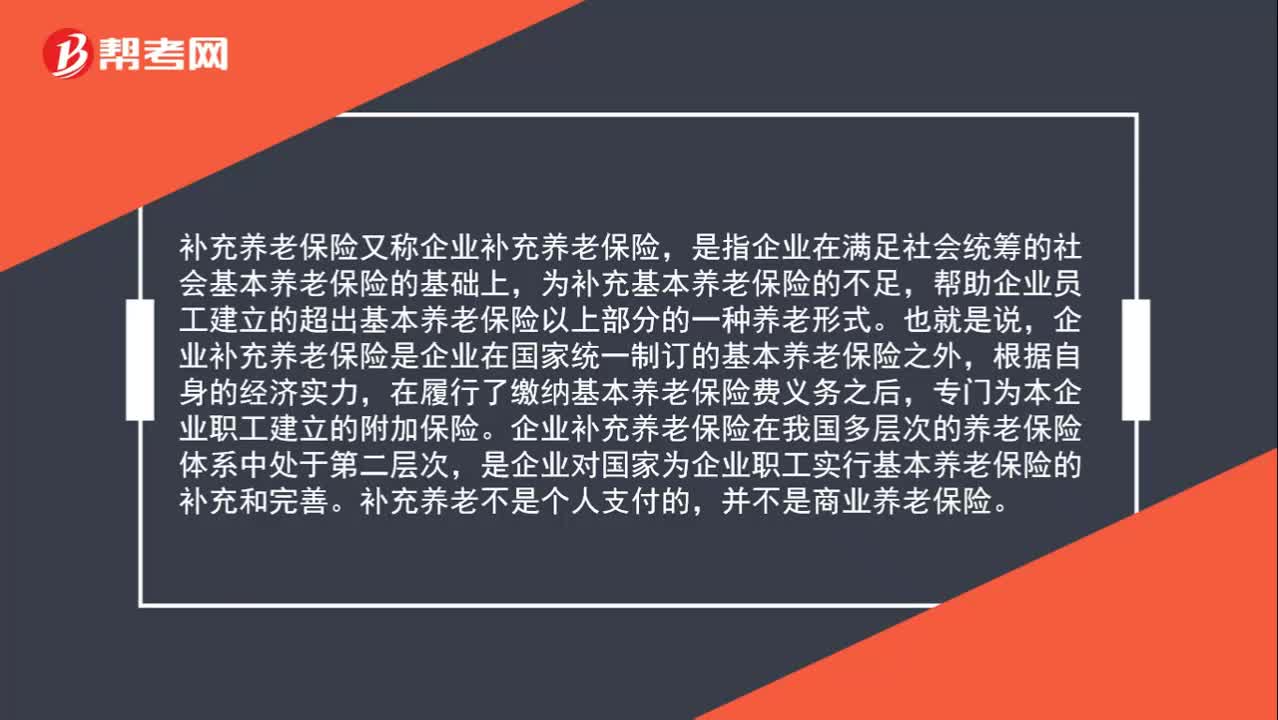

02:30补充养老和补充医疗是商业保险吗?:补充养老和补充医疗是商业保险吗?补充养老保险又称企业补充养老保险,是指企业在满足社会统筹的社会基本养老保险的基础上,为补充基本养老保险的不足,帮助企业员工建立的超出基本养老保险以上部分的一种养老形式。企业补充养老保险是企业在国家统一制订的基本养老保险之外,企业补充养老保险在我国多层次的养老保险体系中处于第二层次,是企业对国家为企业职工实行基本养老保险的补充和完善。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日