下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:51

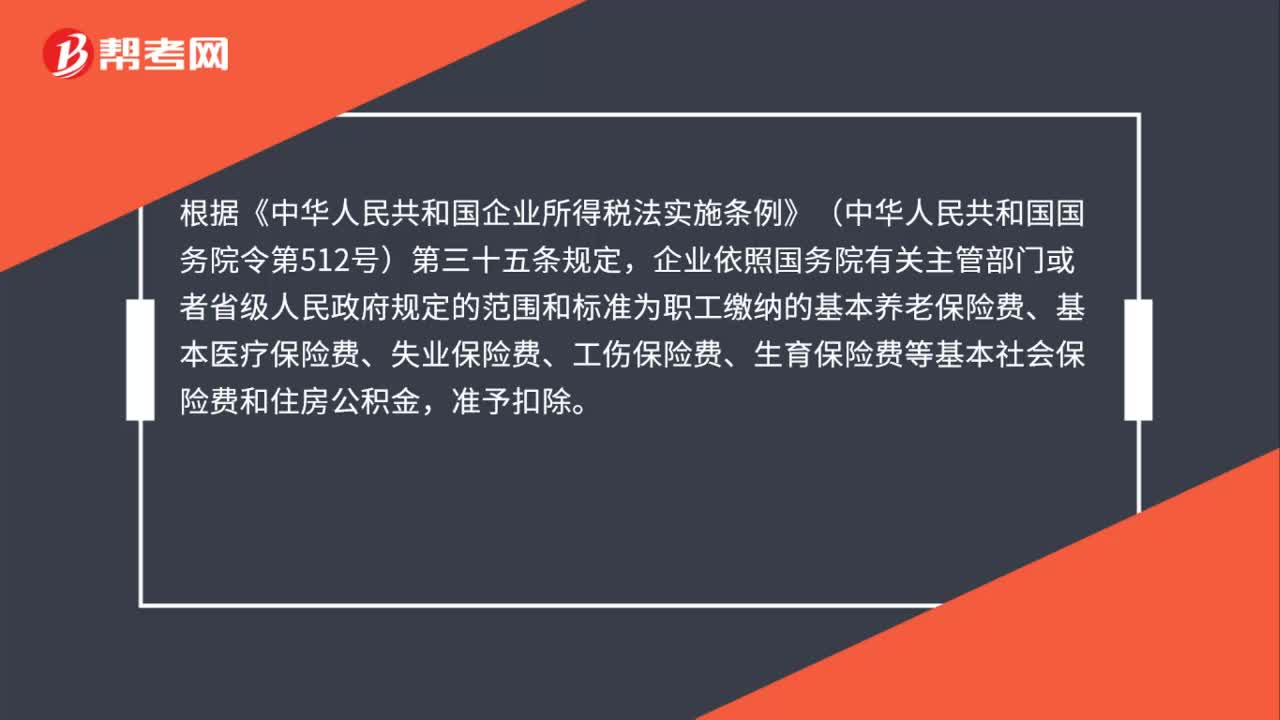

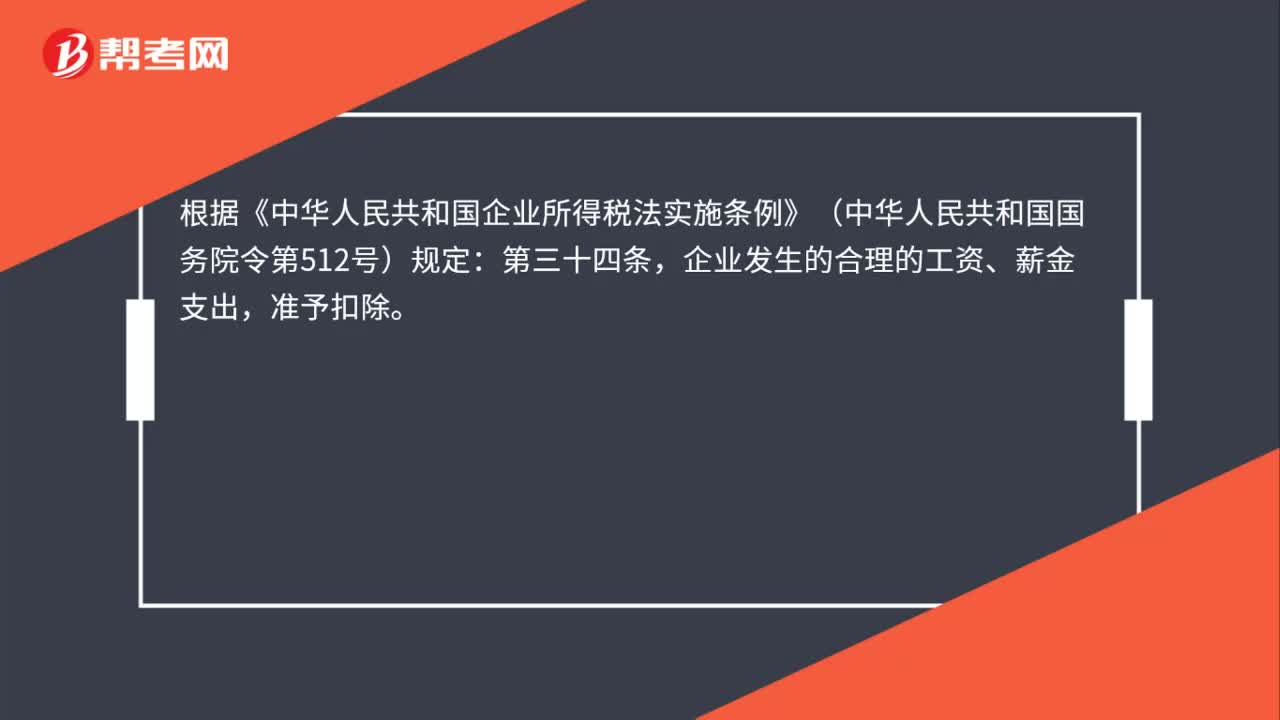

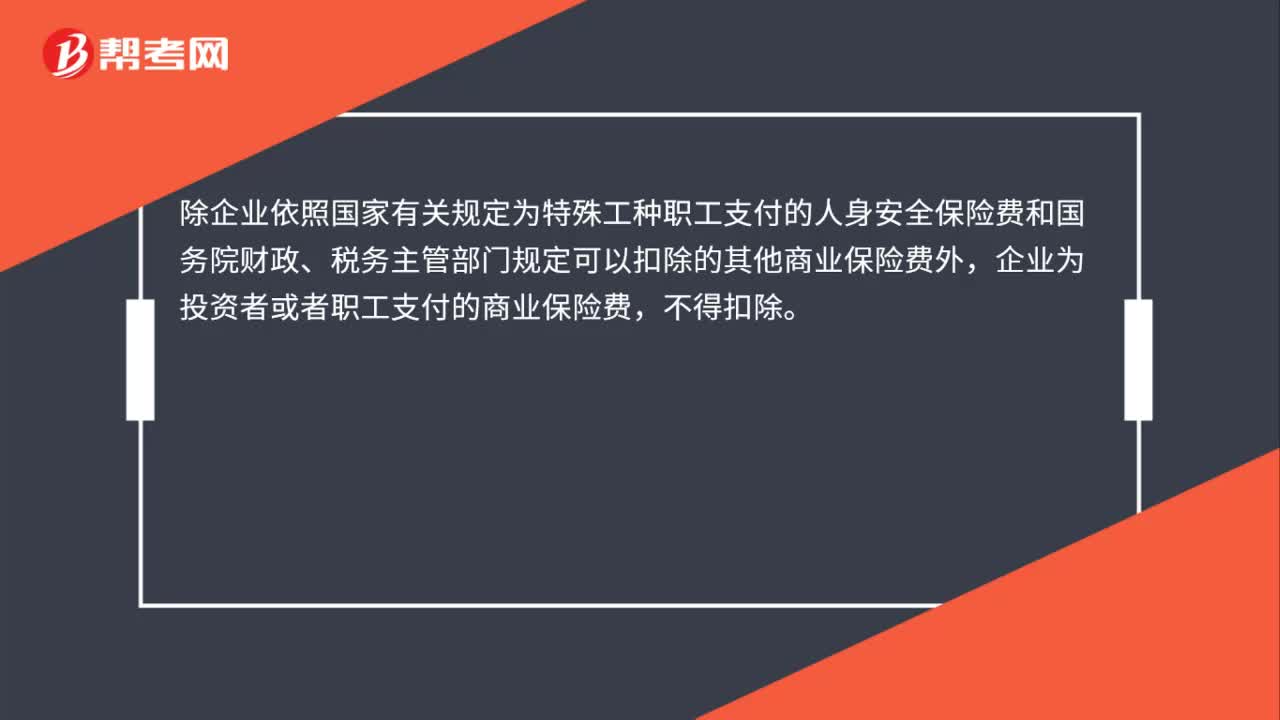

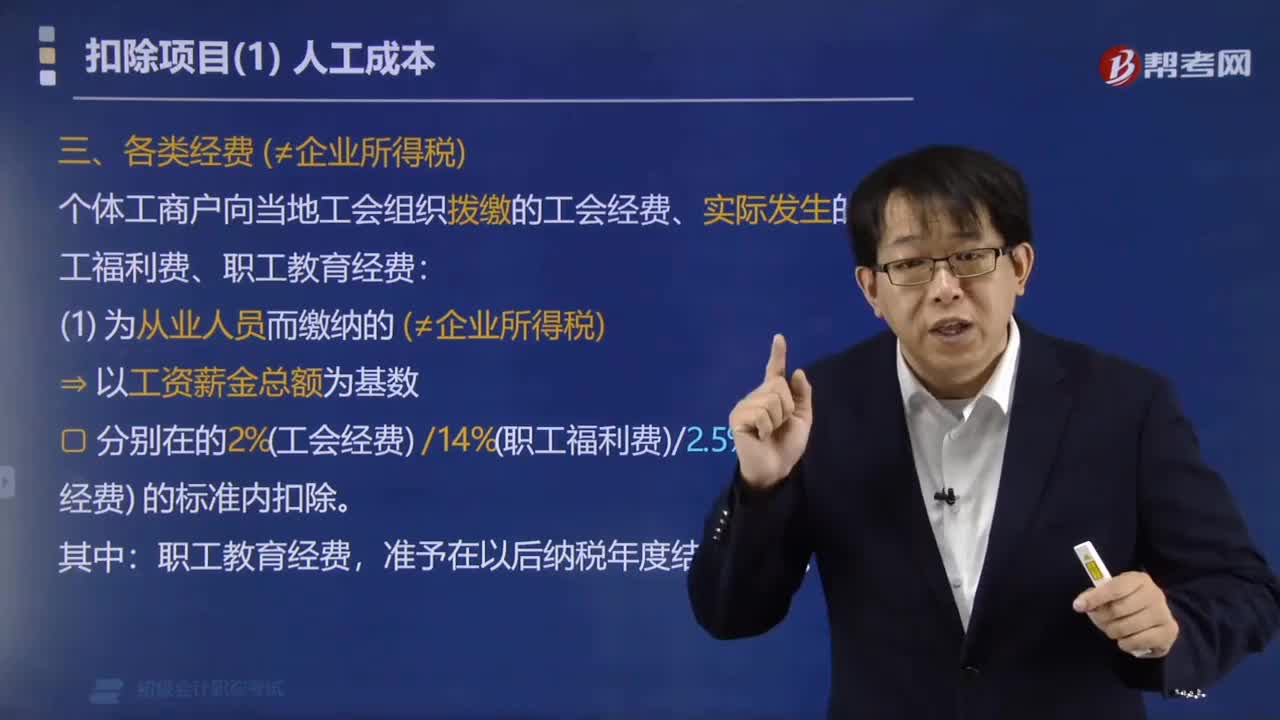

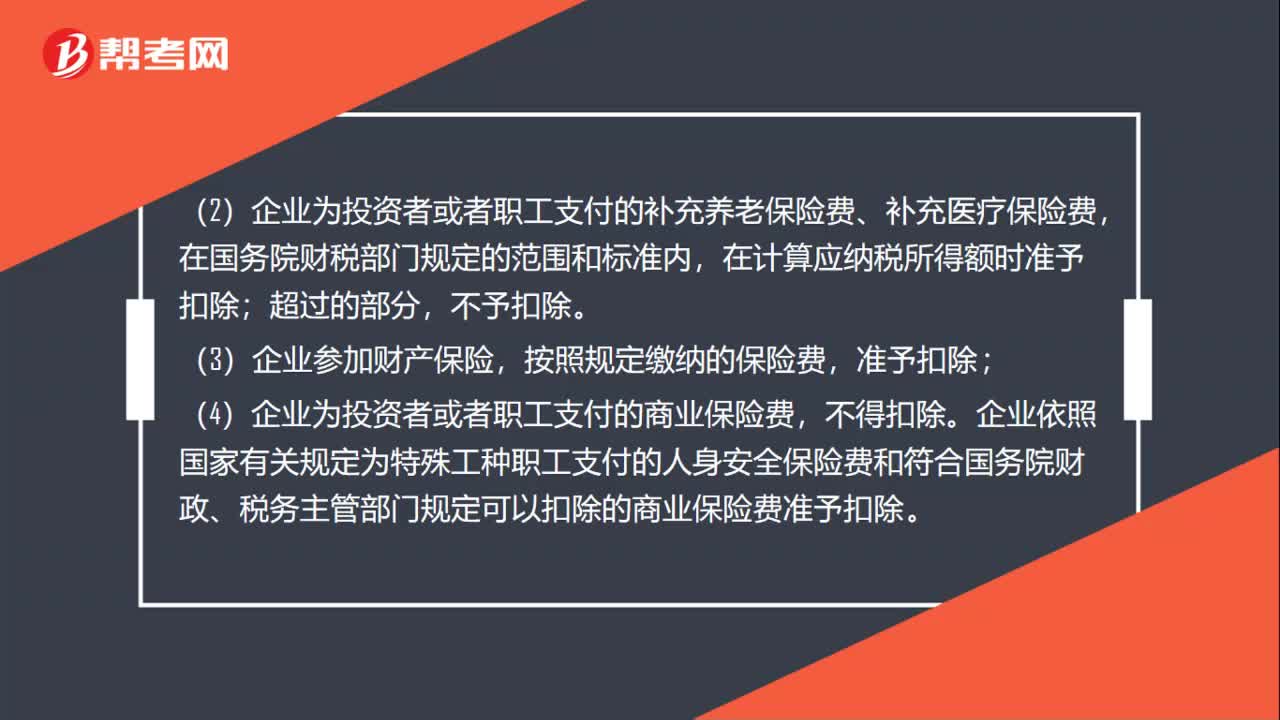

01:51企业所得税税前扣除的有哪些?:企业所得税税前扣除有:是指企业按照有关规定实际发放的工资薪金总额。(2)企业为投资者或者职工支付的补充养老保险费、补充医疗保险费,在计算应纳税所得额时准予扣除,按照规定缴纳的保险费;(4)企业为投资者或者职工支付的商业保险费。不得扣除。企业依照国家有关规定为特殊工种职工支付的人身安全保险费和符合国务院财政、税务主管部门规定可以扣除的商业保险费准予扣除。

00:46

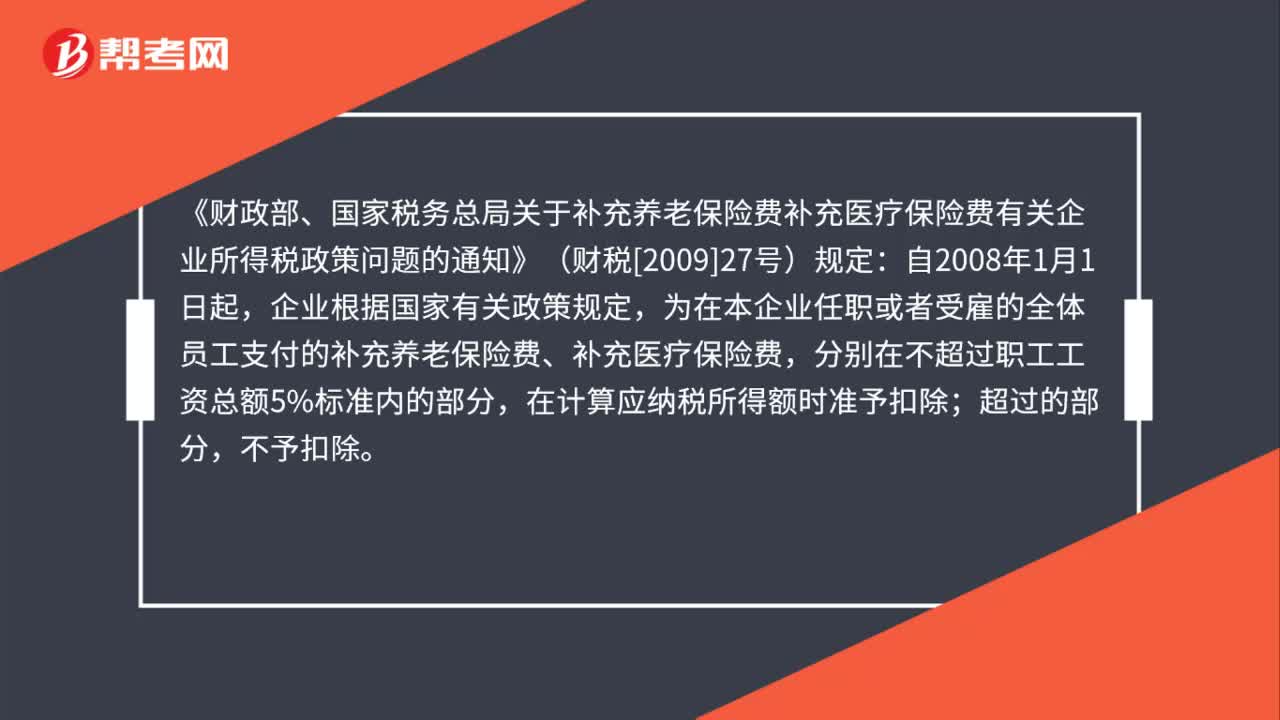

00:46给职工在中国人寿公司购买的补充医疗保险,是否可在企业所得税前扣除?:给职工在中国人寿公司购买的补充医疗保险,是否可在企业所得税前扣除?《财政部、国家税务总局关于补充养老保险费补充医疗保险费有关企业所得税政策问题的通知》(财税[2009]27号)规定:自2008年1月1日起,企业根据国家有关政策规定,为在本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分,不予扣除。

00:48

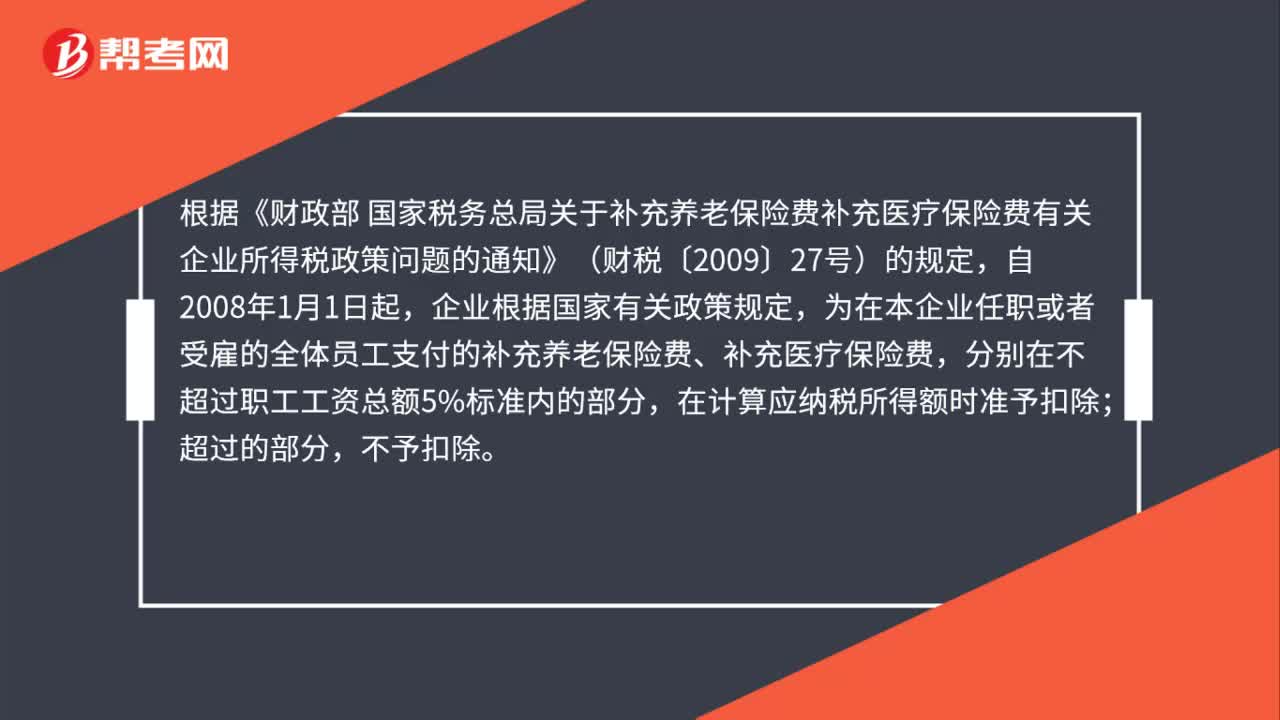

00:48企业未给全体职工缴纳企业年金,其缴纳的部分职工年金能税前扣除吗?:企业未给全体职工缴纳企业年金,其缴纳的部分职工年金能税前扣除吗?根据《财政部 国家税务总局关于补充养老保险费补充医疗保险费有关企业所得税政策问题的通知》(财税〔2009〕27号)的规定,自2008年1月1日起,企业根据国家有关政策规定,为在本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分。

00:39

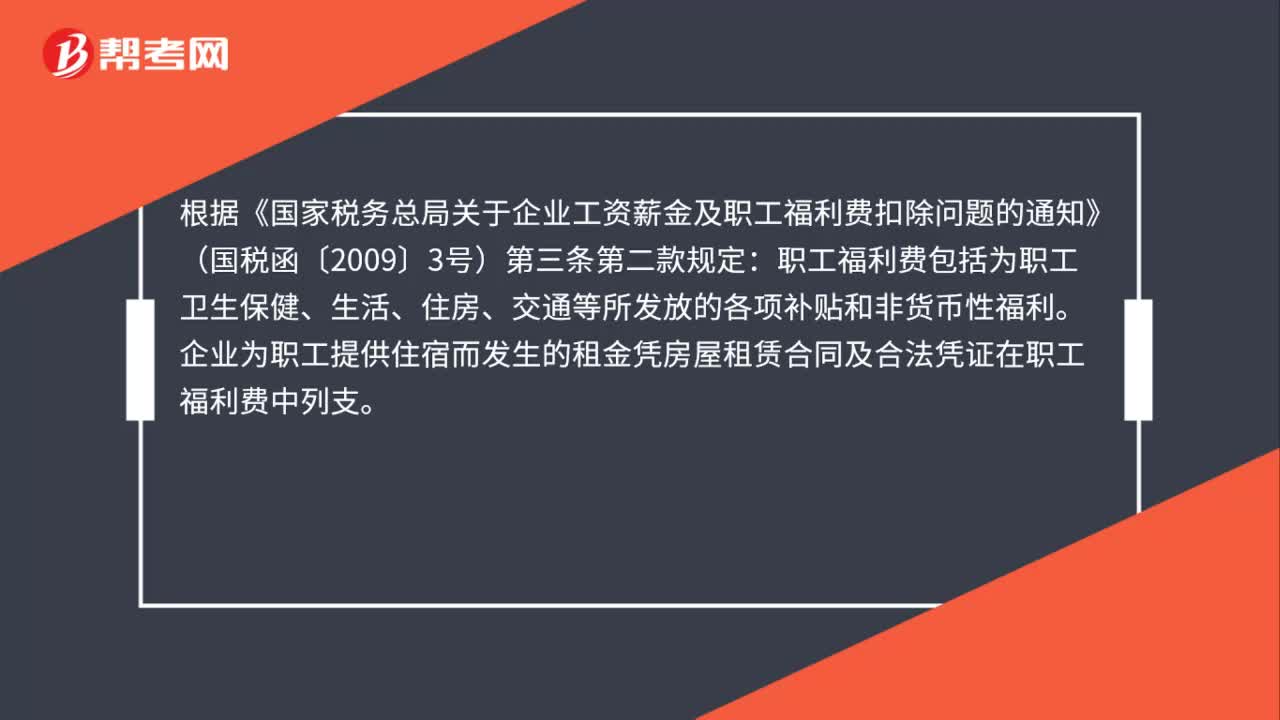

00:39企业为职工提供住宿发生的租金可否税前扣除?:企业为职工提供住宿发生的租金可否税前扣除?根据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)第三条第二款规定:职工福利费包括为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利。企业为职工提供住宿而发生的租金凭房屋租赁合同及合法凭证在职工福利费中列支。

00:52

00:52企业为员工负担的个人所得税能否税前扣除?:企业为员工负担的个人所得税能否税前扣除?《国家税务总局关于雇主为雇员承担全年一次性奖金部分税款有关个人所得税计算方法问题的公告》(国家税务总局公告2011年第28号)第四条规定:雇主为雇员负担的个人所得税款“应属于个人工资薪金的一部分,凡单独作为企业管理费列支的。在计算企业所得税时不得税前扣除,企业承担员工工资的个税”通过,属于工资薪金的一部分”可以从税前扣除,未通过,应付职工薪酬;科目核算“

00:34

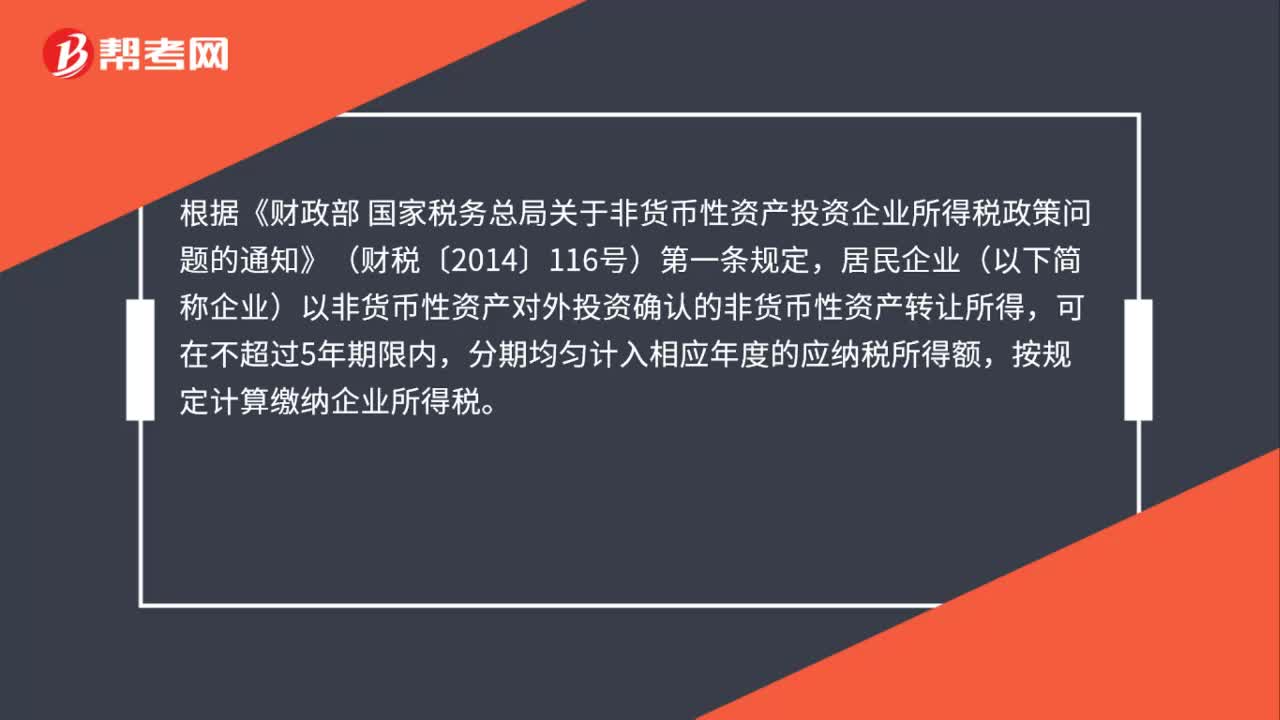

00:34公司用设备对外投资,怎么缴纳企业所得税?:公司用设备对外投资,怎么缴纳企业所得税?根据《财政部 国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(财税〔2014〕116号)第一条规定,居民企业(以下简称企业)以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。

00:57

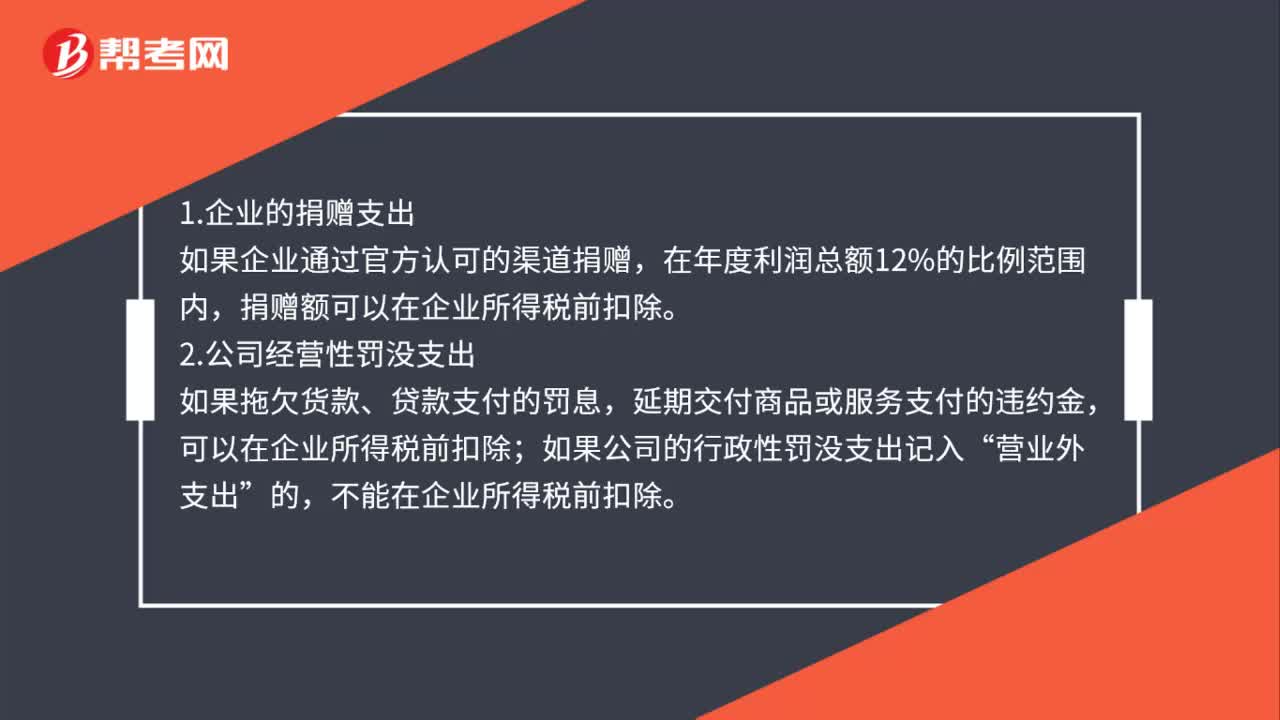

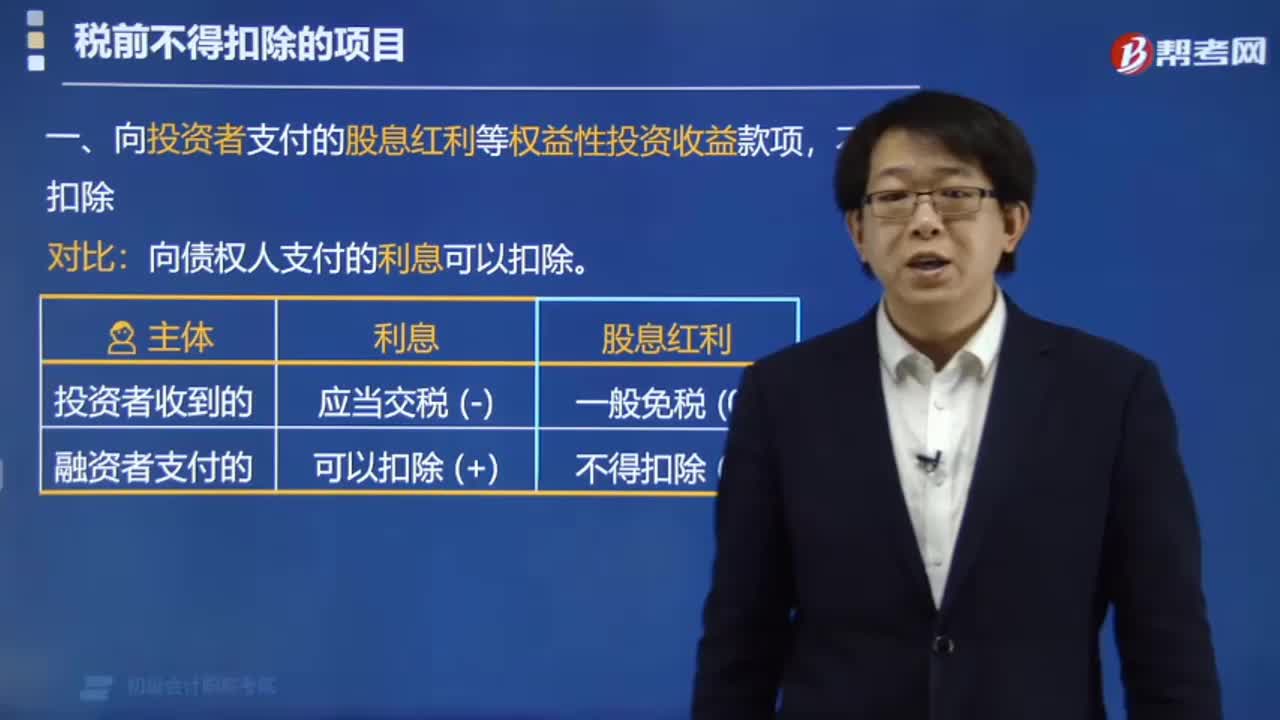

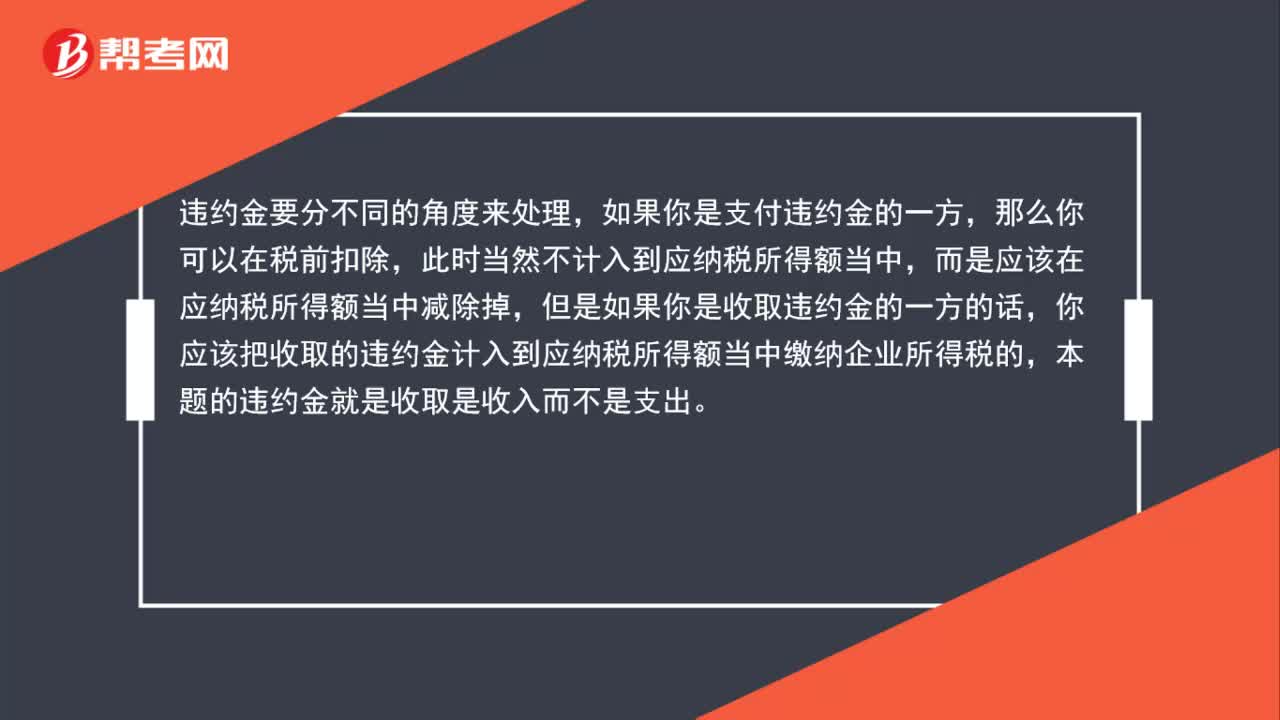

00:57违约金税前可以扣除,为什么还要计入应纳税所得额中?:违约金税前可以扣除,为什么还要计入应纳税所得额中?违约金要分不同的角度来处理,如果是支付违约金的一方,那么可以在税前扣除,此时不计入到应纳税所得额当中,而应在应纳税所得额当中减除掉。如果是收取违约金的一方,则应该把收取的违约金计入到应纳税所得额当中缴纳企业所得税。

01:02

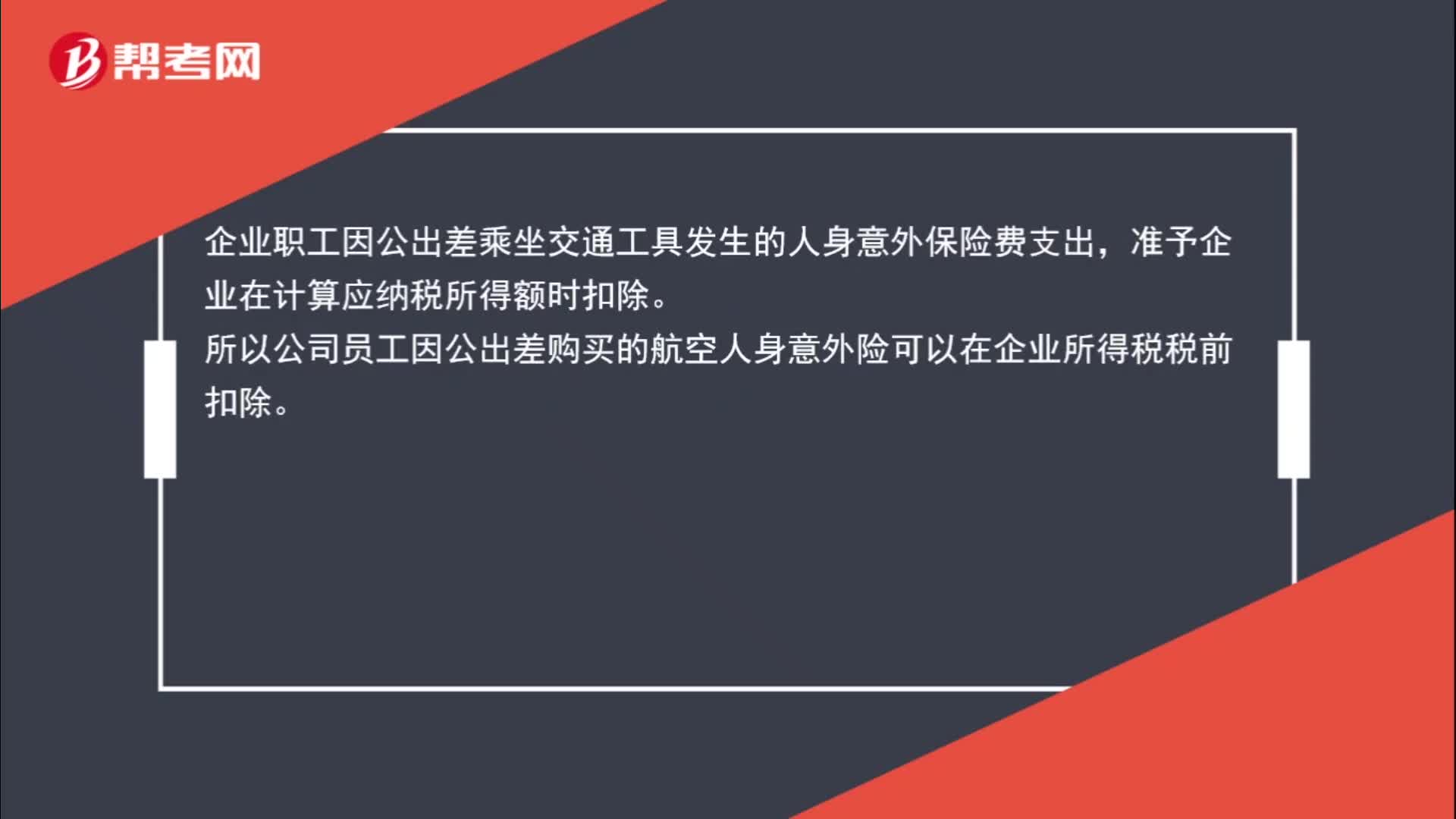

01:02航空人身意外险能否在企业所得税中税前扣除?:航空人身意外险能否在企业所得税中税前扣除?根据《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告 2016 年第 80 号)的规定,关于企业差旅费中人身意外保险费支出税前扣除问题:企业职工因公出差乘坐交通工具发生的人身意外保险费支出,准予企业在计算应纳税所得额时扣除。所以公司员工因公出差购买的航空人身意外险可以在企业所得税税前扣除。

01:36

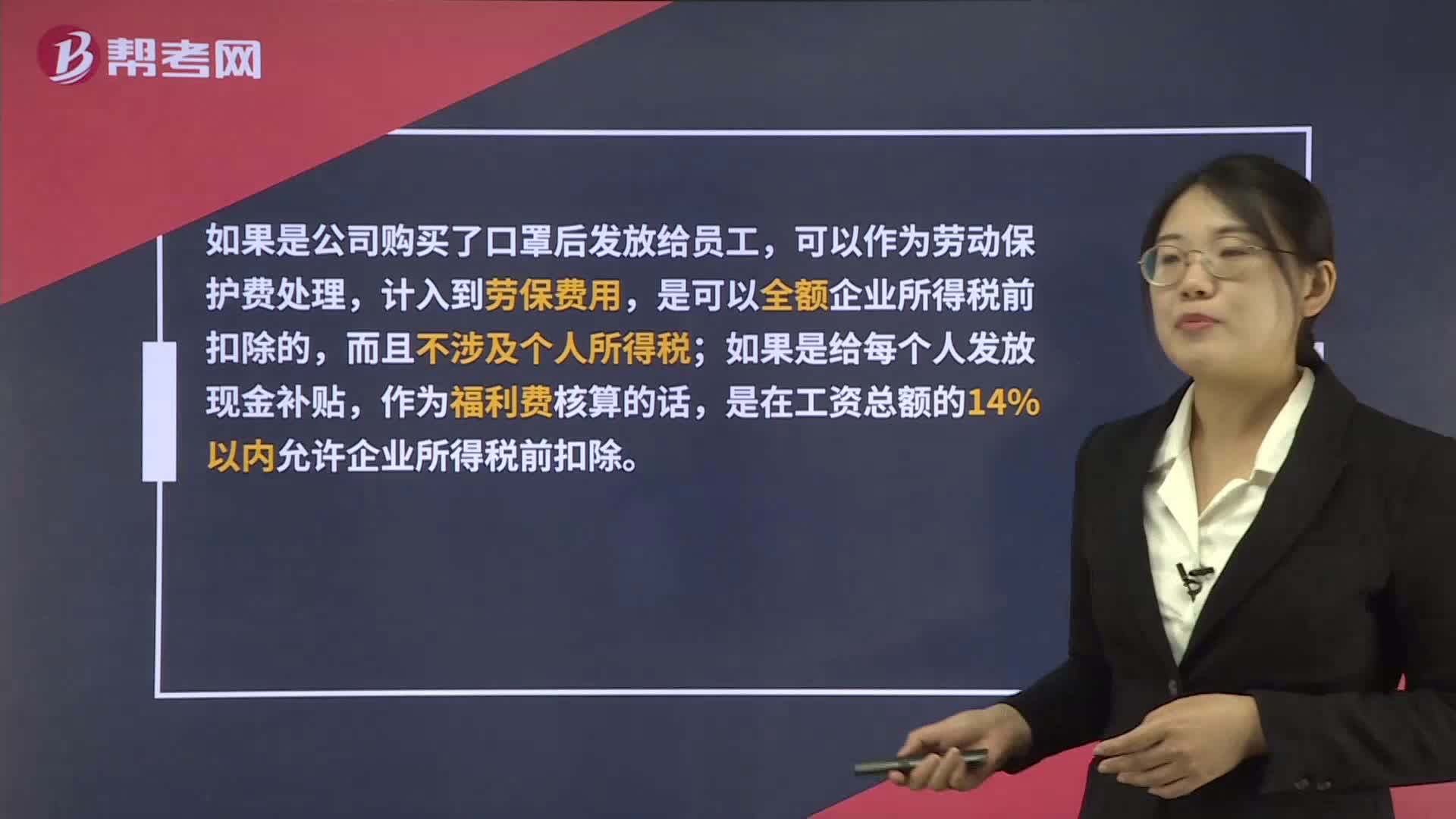

01:36发放口罩和现金补贴都能企业所得税税前扣除,在税务处理上有区别?:发放口罩和现金补贴都能企业所得税税前扣除,在税务处理上有区别?如果是公司购买了口罩后发放给员工,可以作为劳动保护费处理,计入到劳保费用,是可以全额企业所得税前扣除的,而且不涉及个人所得税;如果是给每个人发放现金补贴,作为福利费核算的话,是在工资总额的14%以内允许企业所得税前扣除。另外,人人有份的现金补贴是需要并入工资薪金所得代扣代缴个人所得税的。

00:43

00:43企业所得税税前扣除的职工教育经费结转年限为多长?:企业所得税税前扣除的职工教育经费结转年限为多长?根据财税[2018]51号文规定:企业发生职工教育经费支出,不超过工资薪金总额8%部分,准予在计算企业所得税应纳税所得额时扣除,结转年限为无限期结转。

01:22

01:22企业所得税不征税收入为什么不可税前扣除?:企业所得税不征税收入为什么不可税前扣除?企业的不征税收入形成的支出不能所得税前扣除,企业的不征税收入用于支出所形成的费用或者财产“不得扣除或者计算对应的折旧、摊销扣除,不征税收入国家是不征收企业所得税的。收入和支出对企业应缴纳的企业所得税不产生影响”即不征税收入及其对应的支出都不影响应纳税所得额,是在应纳税所得额之外的一部分收入及支出,如果收入不征税不影响应纳税所得额。

01:34

01:34预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?:预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?可以扣除。建筑企业总机构应汇总计算企业应纳所得税,按照以下方法进行预缴:扣除已由项目部预缴的企业所得税后,按照其余额就地缴纳;按照国税发〔2008〕28号文件规定计算总、分支机构应缴纳的税款;3. 总机构既有直接管理的跨地区项目部,又有跨地区二级分支机构的,先扣除已由项目部预缴的企业所得税后。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日