下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:42

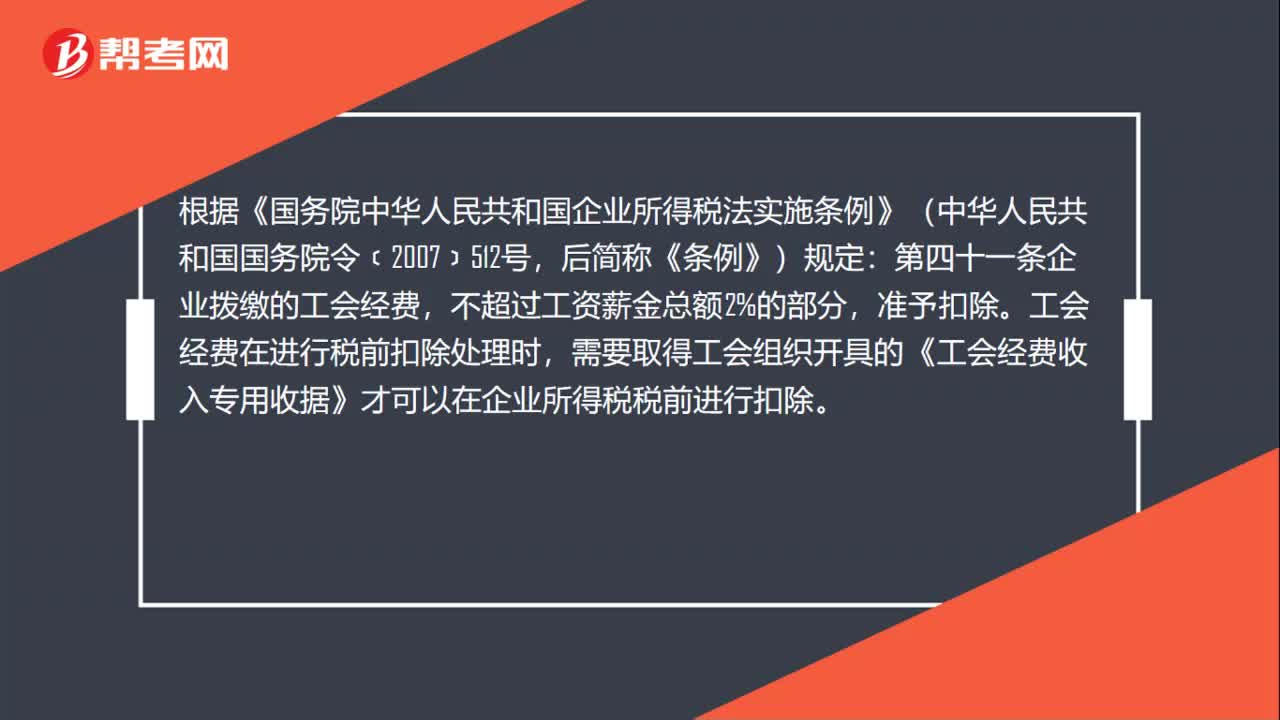

00:42工会经费的税前扣除标准是什么?:工会经费的税前扣除标准是什么?根据《国务院中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令﹝2007﹞512号,后简称《条例》)规定:第四十一条企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。工会经费在进行税前扣除处理时,需要取得工会组织开具的《工会经费收入专用收据》才可以在企业所得税税前进行扣除。

01:18

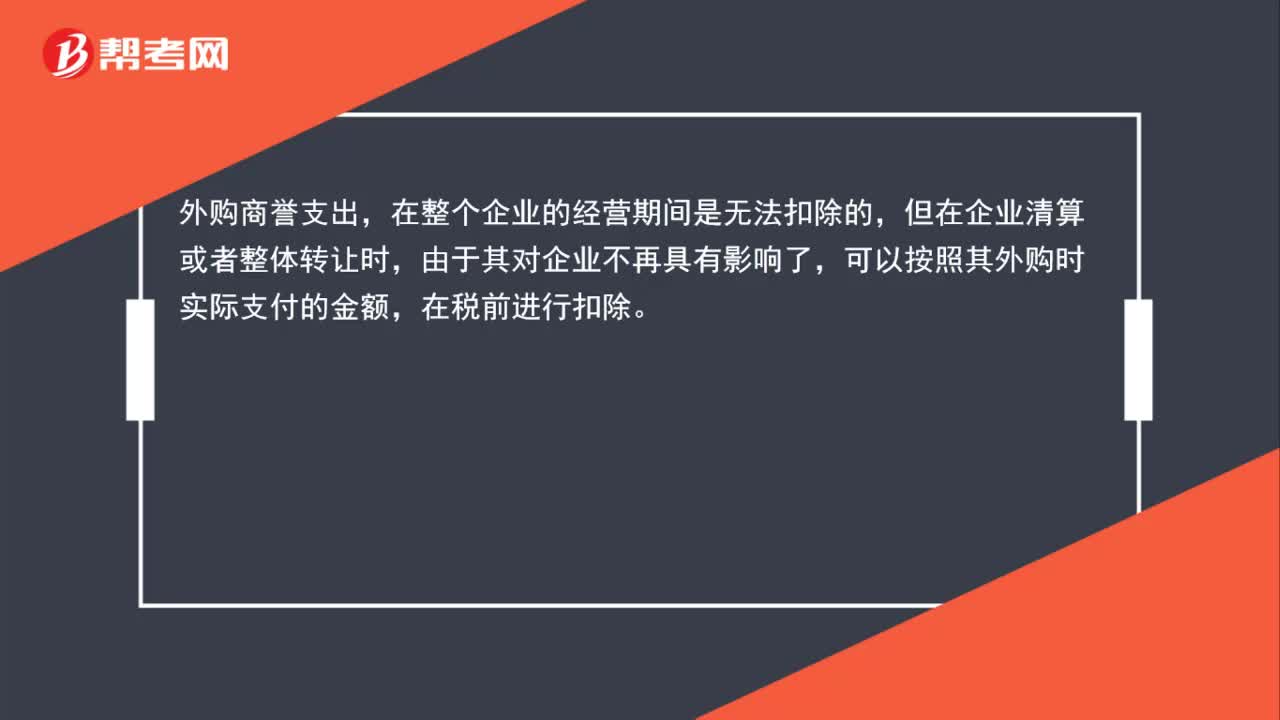

01:18为什么自创商誉不得扣除,外购商誉可以在税前扣除?:为什么自创商誉不得扣除,外购商誉可以在税前扣除?自创商誉支出,在任何时候都是不能税前扣除的,因为其价值是无法具体衡量的。外购商誉支出,在整个企业的经营期间是无法扣除的,但在企业清算或者整体转让时,由于其对企业不再具有影响了,可以按照其外购时实际支付的金额,在税前进行扣除。

00:57

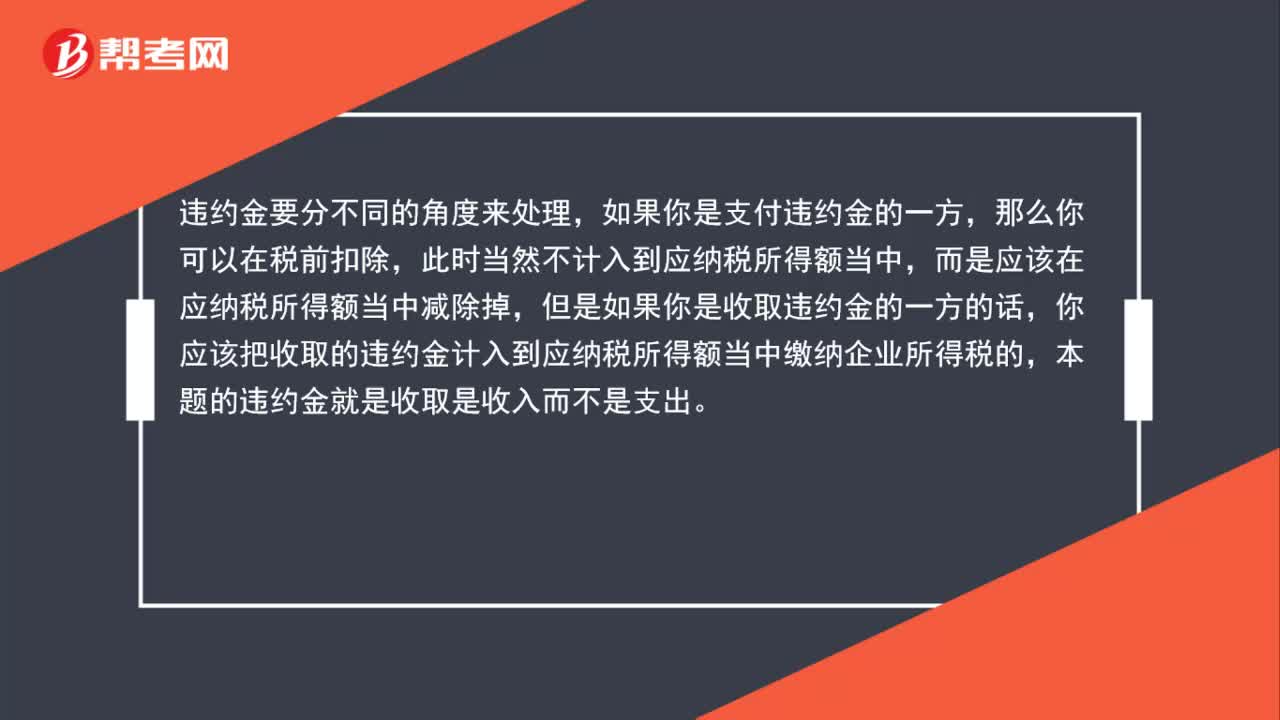

00:57违约金税前可以扣除,为什么还要计入应纳税所得额中?:违约金税前可以扣除,为什么还要计入应纳税所得额中?违约金要分不同的角度来处理,如果是支付违约金的一方,那么可以在税前扣除,此时不计入到应纳税所得额当中,而应在应纳税所得额当中减除掉。如果是收取违约金的一方,则应该把收取的违约金计入到应纳税所得额当中缴纳企业所得税。

01:41

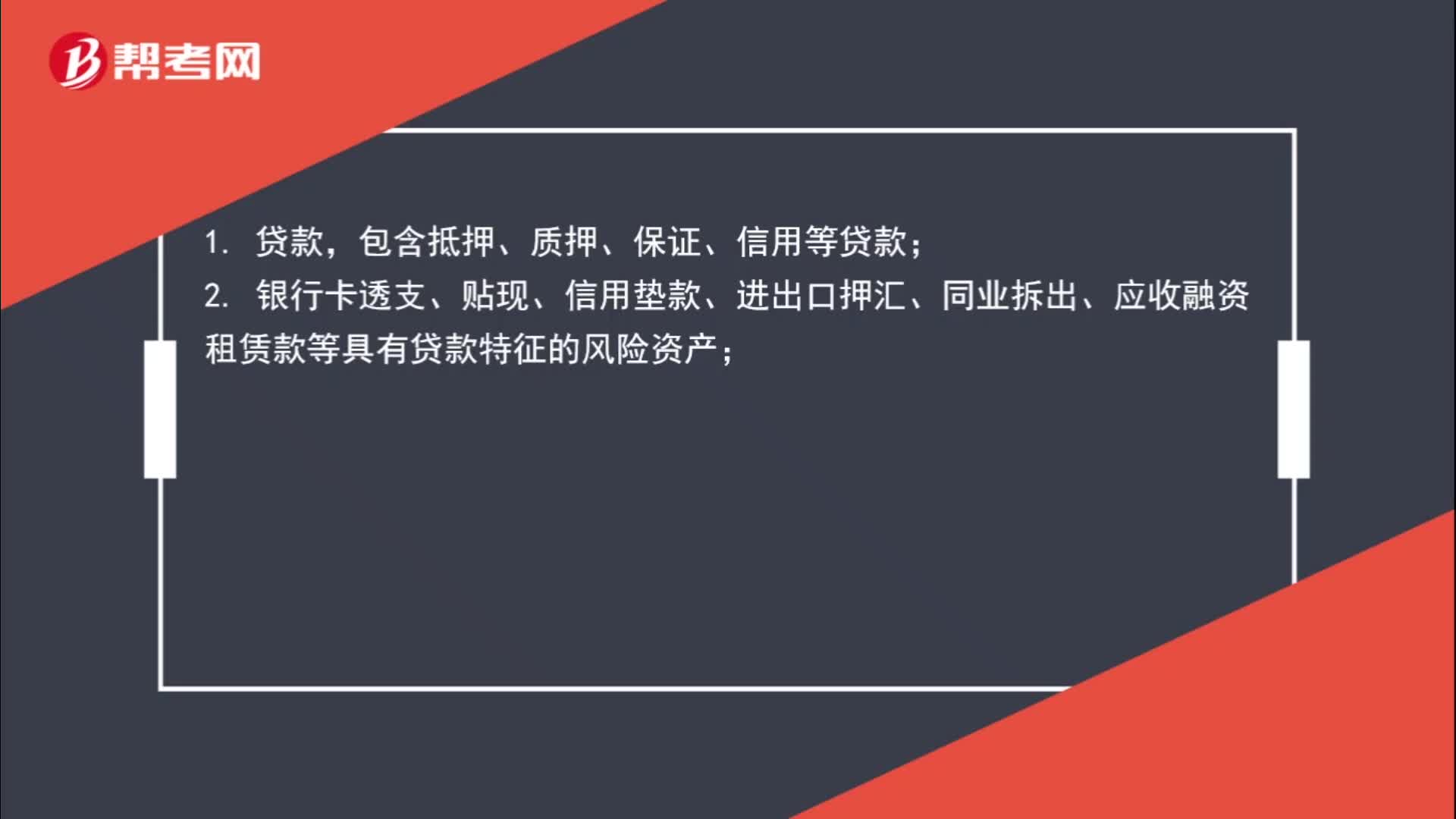

01:41哪些贷款损失准备金可以在税前列支?:哪些贷款损失准备金可以在税前列支?政策性银行、商业银行、财务公司、城乡信用社和金融租赁公司等金融企业准予税前提取贷款损失准备金的贷款资产包括以下几项:包含抵押、质押、保证、信用等贷款;2. 银行卡透支、贴现、信用垫款、进出口押汇、同业拆出、应收融资租赁款等具有贷款特征的风险资产;3. 由金融企业转贷并承担对外还款责任的国外贷款。

00:28

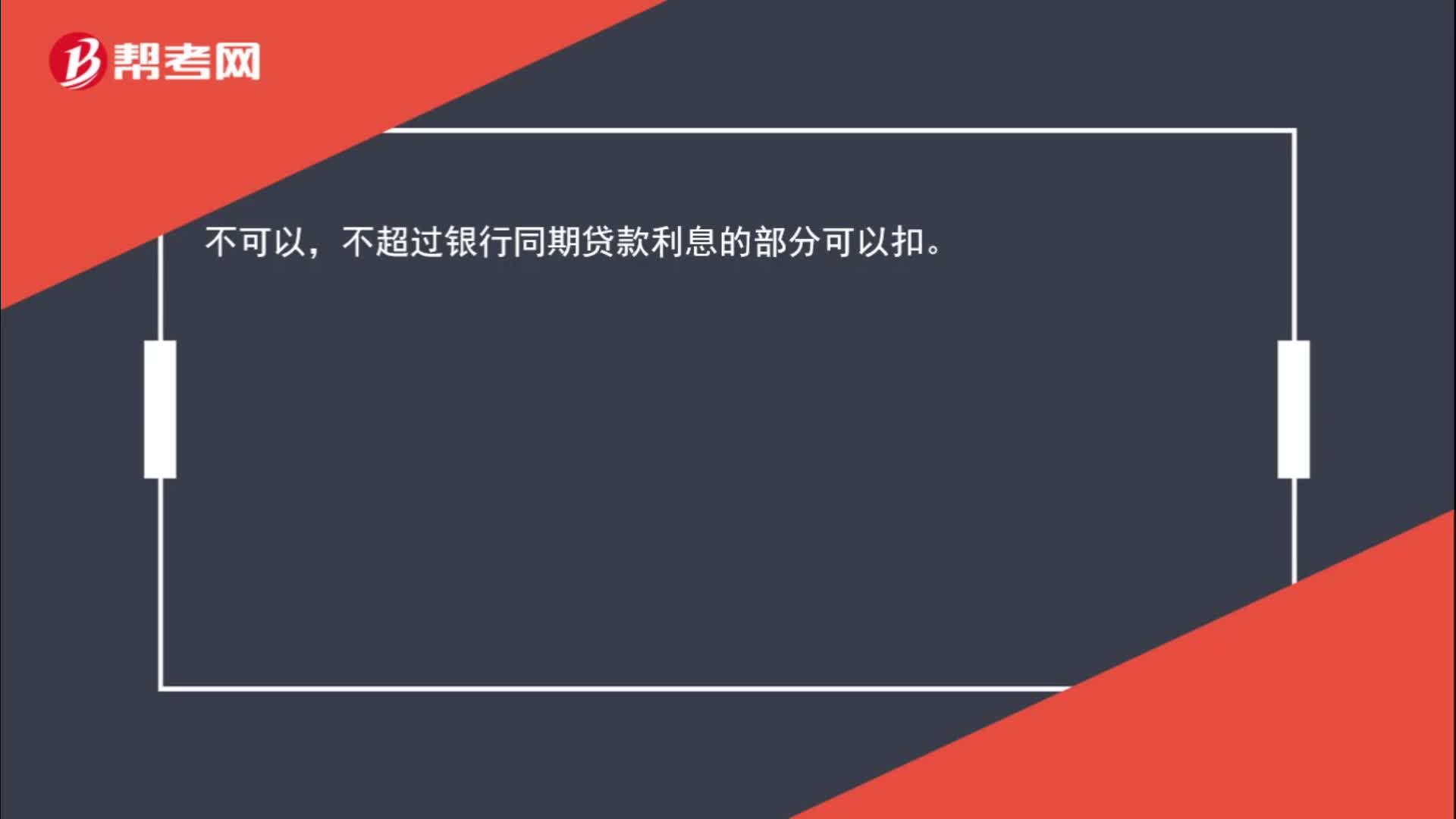

00:28民间借贷的利息可以税前扣除吗?:不可以,不超过银行同期贷款利息的部分可以扣。

03:23

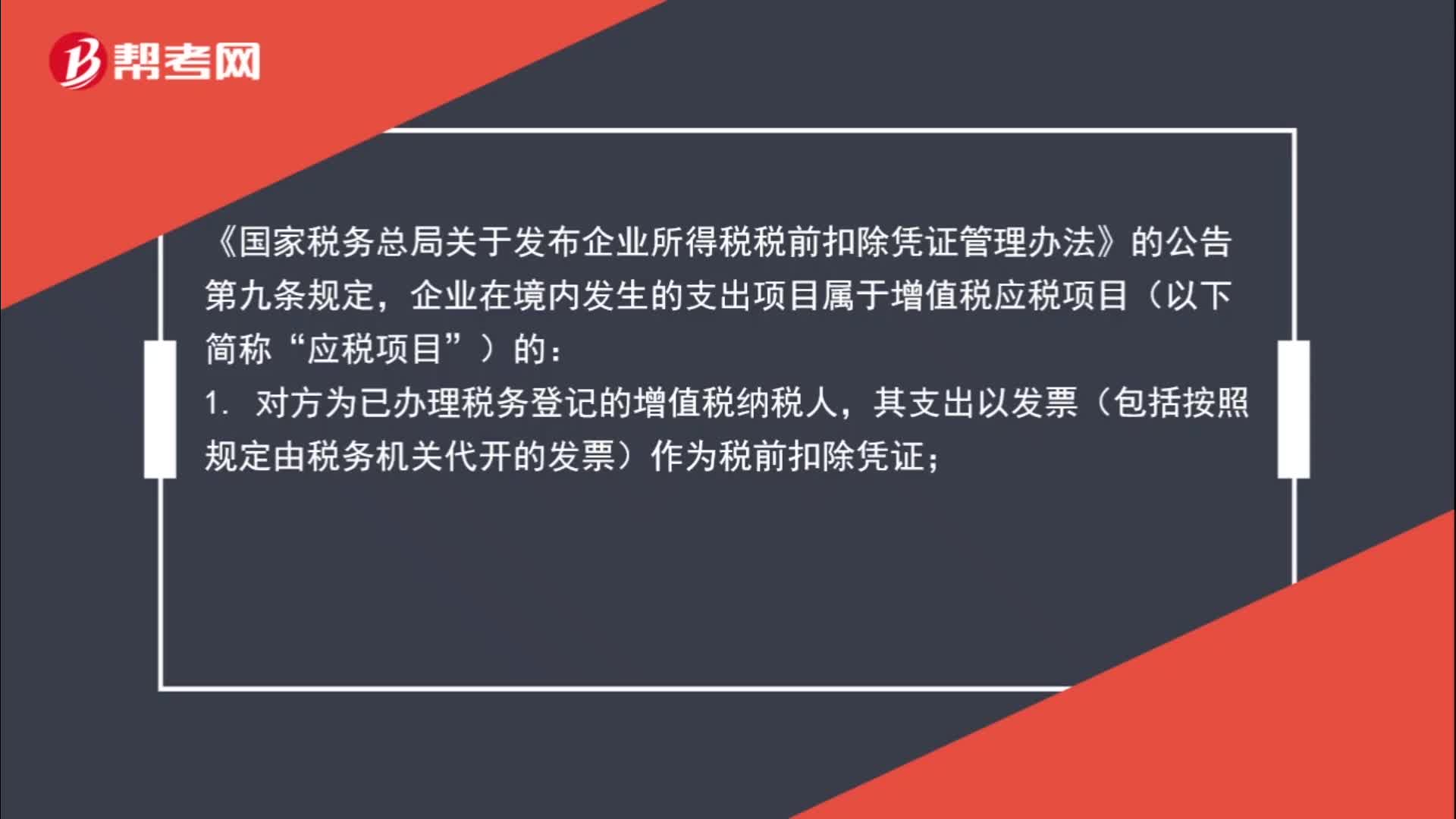

03:23零星支出什么时候可以税前扣除?:《国家税务总局关于发布企业所得税税前扣除凭证管理办法》的公告第九条规定,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。

02:05

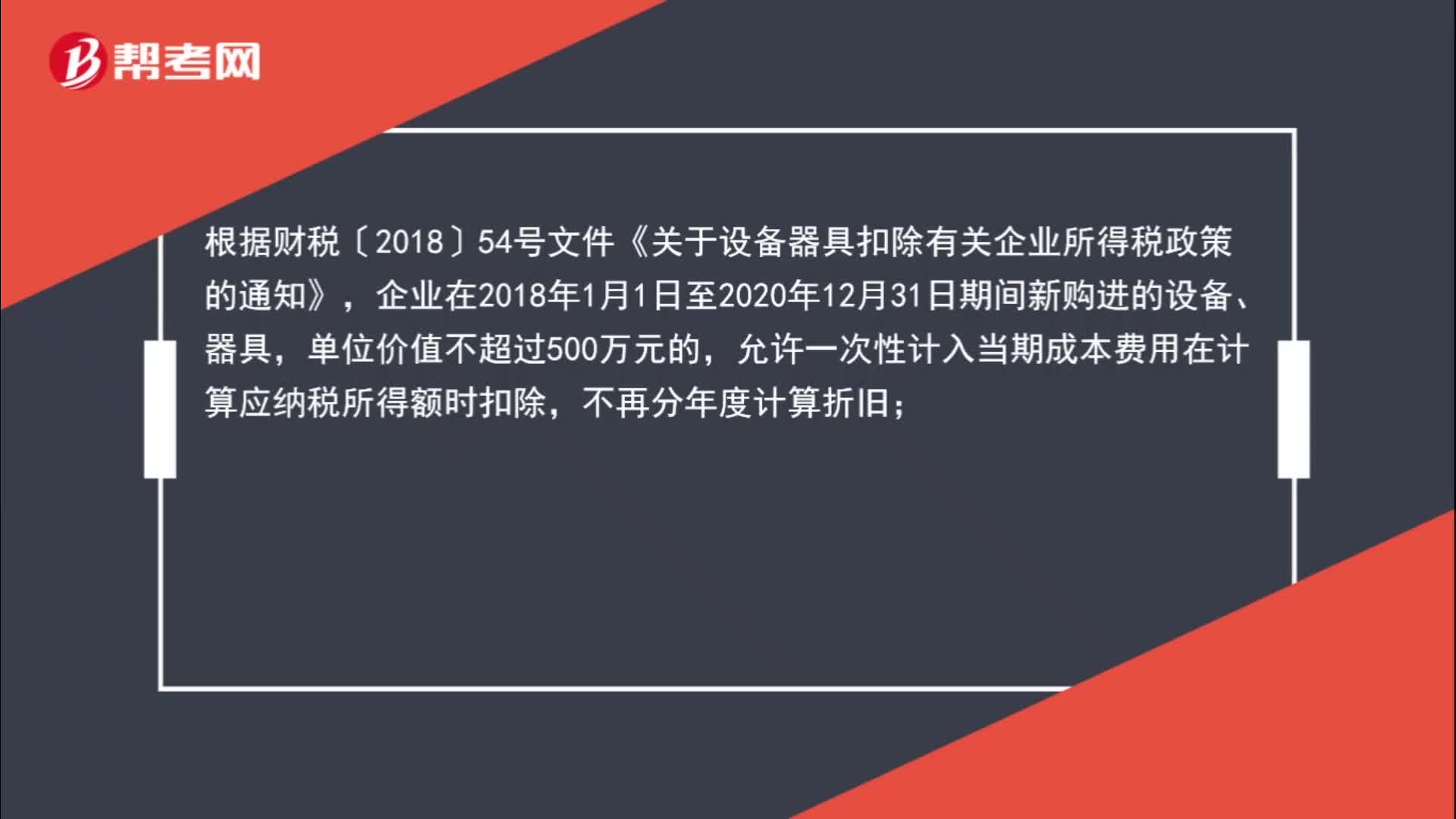

02:05固定资产多少可以一次性税前扣除?:固定资产多少可以一次性税前扣除?根据财税〔2018〕54号文件《关于设备器具扣除有关企业所得税政策的通知》,企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;

01:46

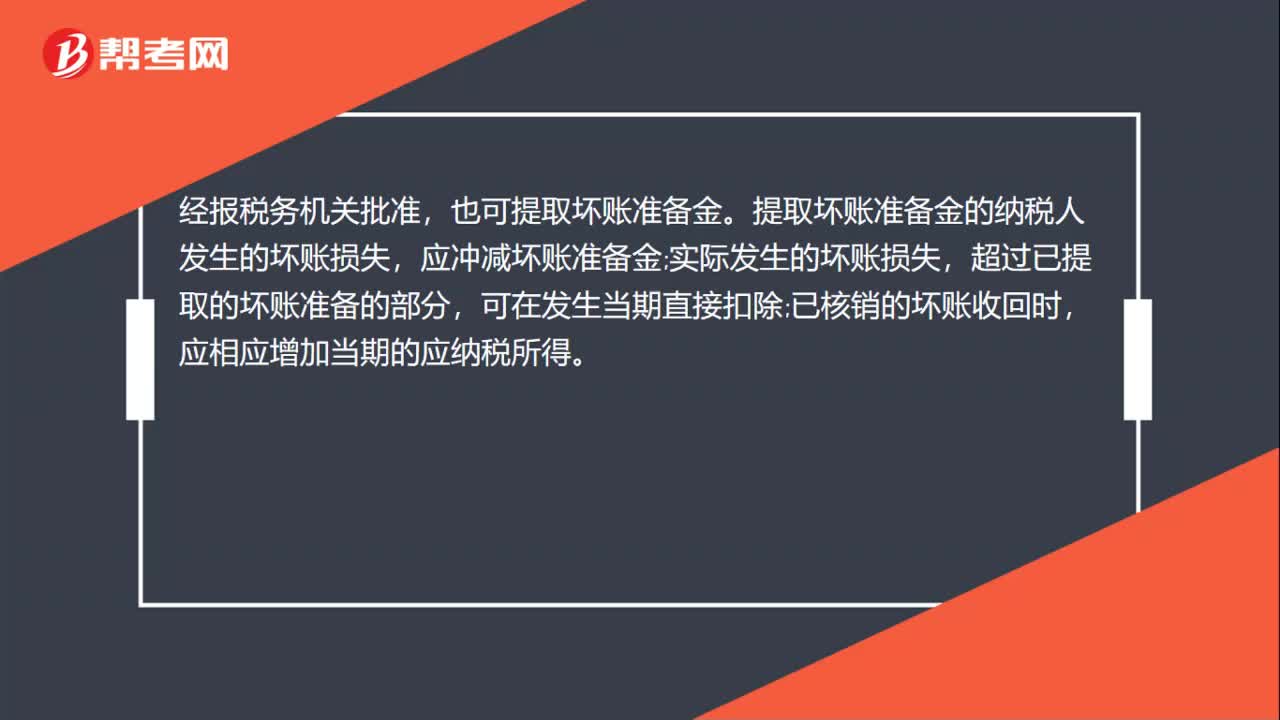

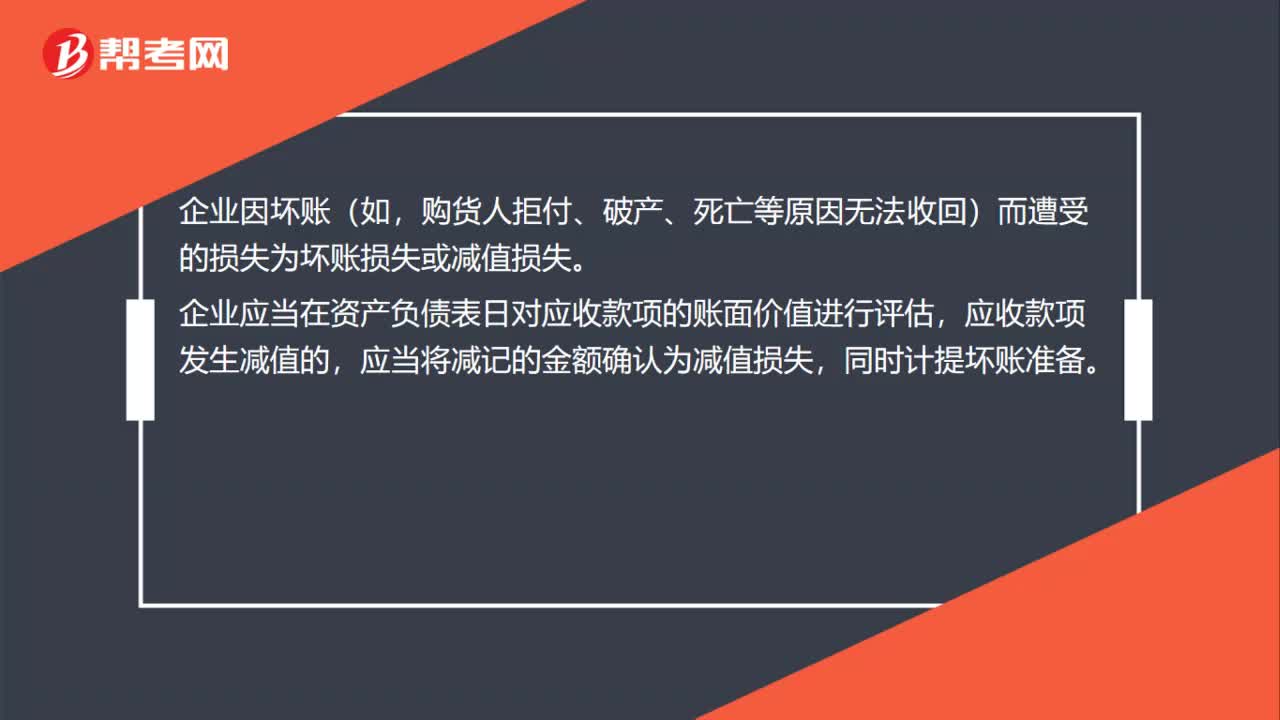

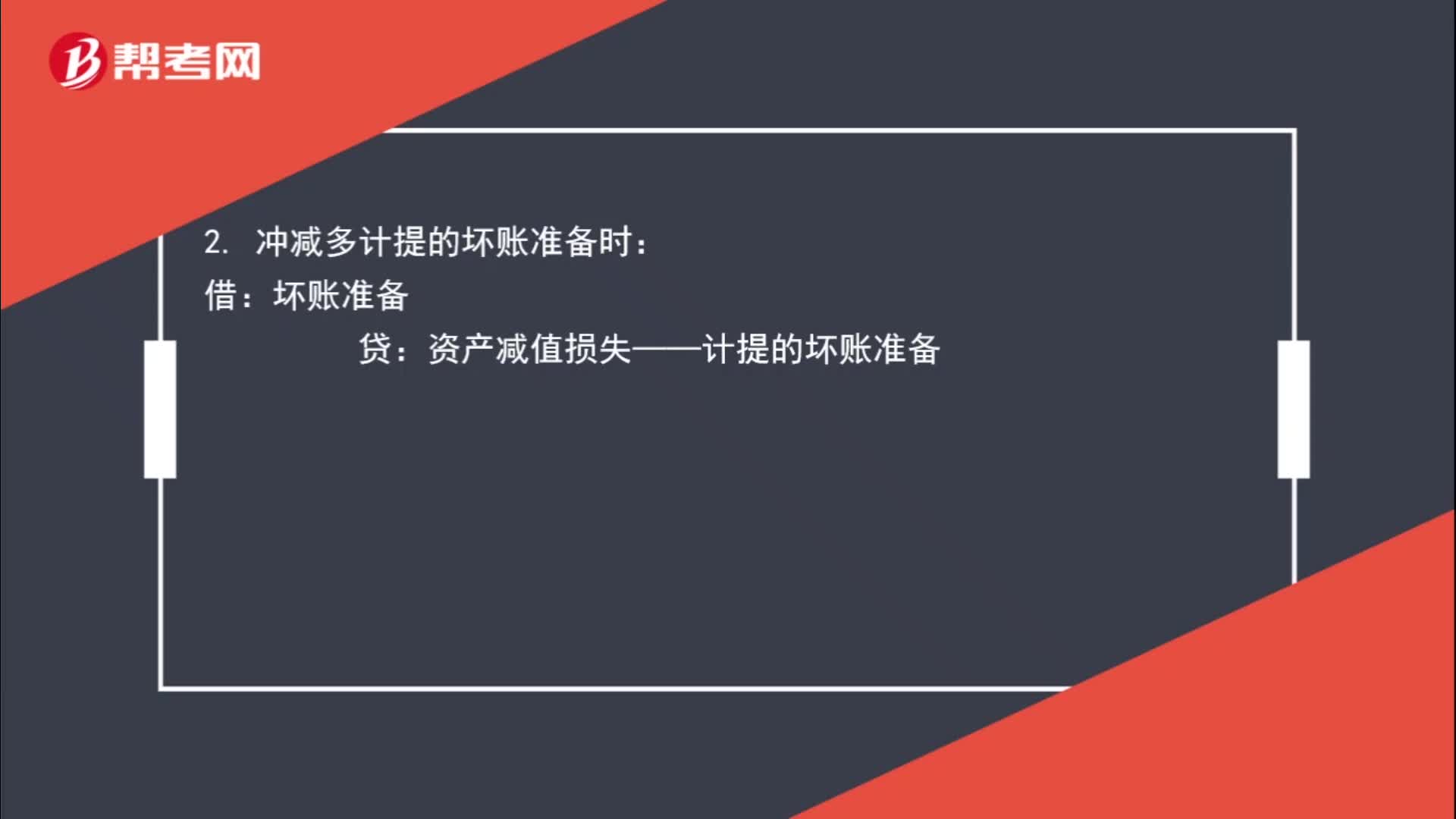

01:46坏账准备有哪些会计分录?:坏账准备有哪些会计分录?资产减值损失——计提的坏账准备(按应减记的金额):2. 冲减多计提的坏账准备时:资产减值损失——计提的坏账准备:3. 企业发生坏账损失时:4. 已确认并转销的应收款项以后又收回时:坏账准备应收账款其他应收款5. 也可以按照实际收回的金额借银行存款贷坏账准备

00:49

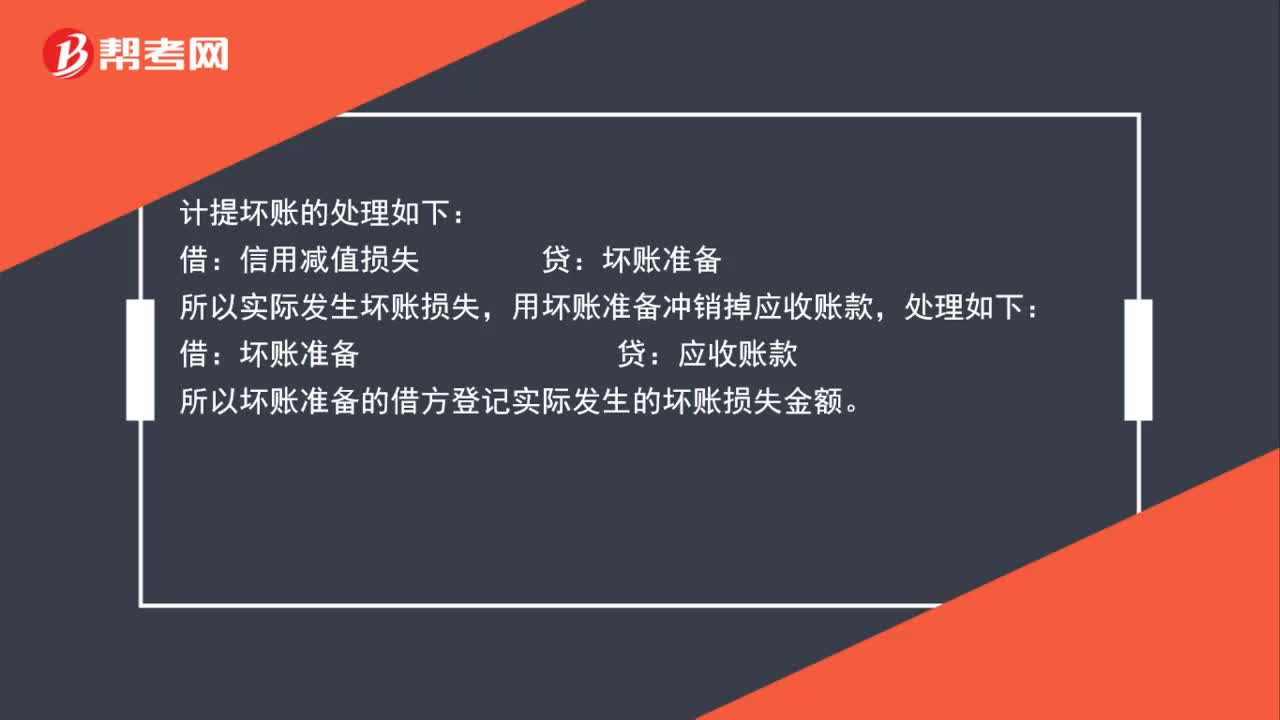

00:49为什么坏账准备借方登记实际发生的坏账损失金额?:计提坏账的处理如下:信用减值损失:坏账准备,实际发生坏账损失:用坏账准备冲销掉应收账款:处理如下:借。坏账准备贷应收账款所以坏账准备的借方登记实际发生的坏账损失金额

03:07

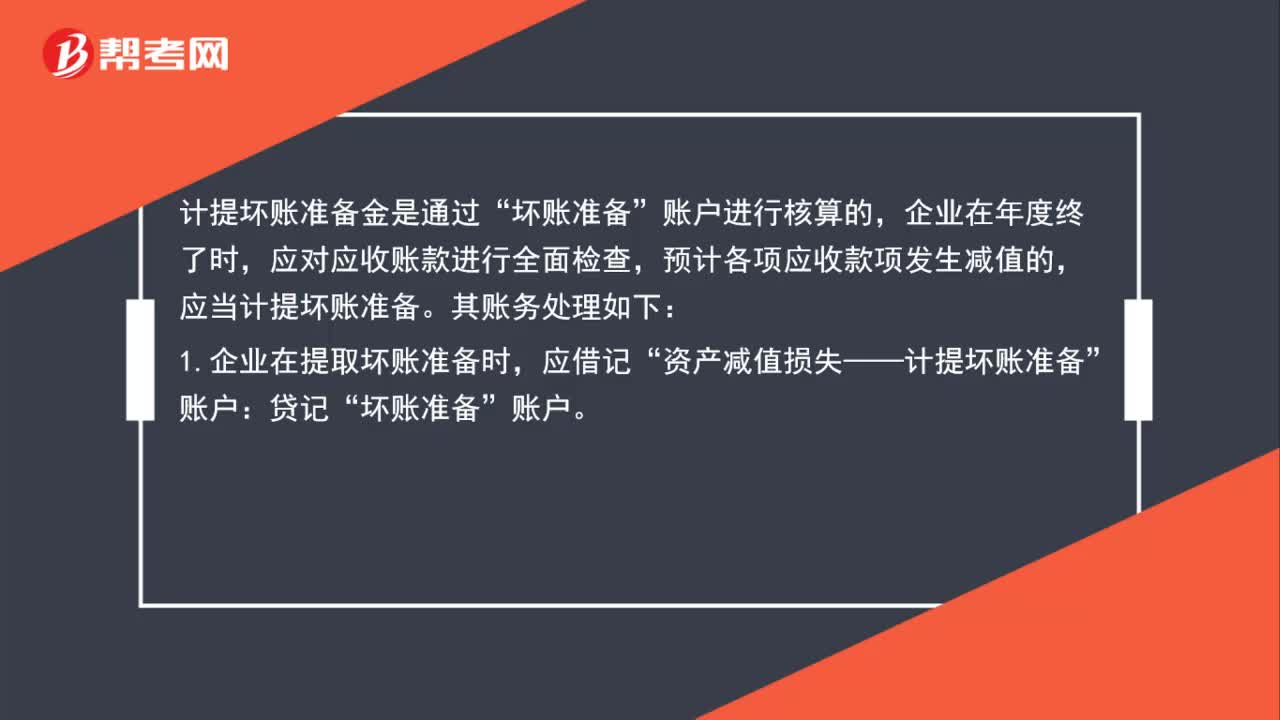

03:07坏账准备的账务处理怎么做?:坏账准备的账务处理怎么做?计提坏账准备金是通过“账户进行核算的,应对应收账款进行全面检查,预计各项应收款项发生减值的,应当计提坏账准备。其账务处理如下:1.企业在提取坏账准备时,应借记“(1)如本期应计提的坏账准备金额大于坏账准备账面余额的,应当按其差额计提,(2)如应提取的坏账准备金额小于“应按其差额作相反会计分录,资产减值损失——计提坏账准备”2.对于确实无法收回的应收款项。

01:22

01:22企业所得税不征税收入为什么不可税前扣除?:企业所得税不征税收入为什么不可税前扣除?企业的不征税收入形成的支出不能所得税前扣除,企业的不征税收入用于支出所形成的费用或者财产“不得扣除或者计算对应的折旧、摊销扣除,不征税收入国家是不征收企业所得税的。收入和支出对企业应缴纳的企业所得税不产生影响”即不征税收入及其对应的支出都不影响应纳税所得额,是在应纳税所得额之外的一部分收入及支出,如果收入不征税不影响应纳税所得额。

00:18

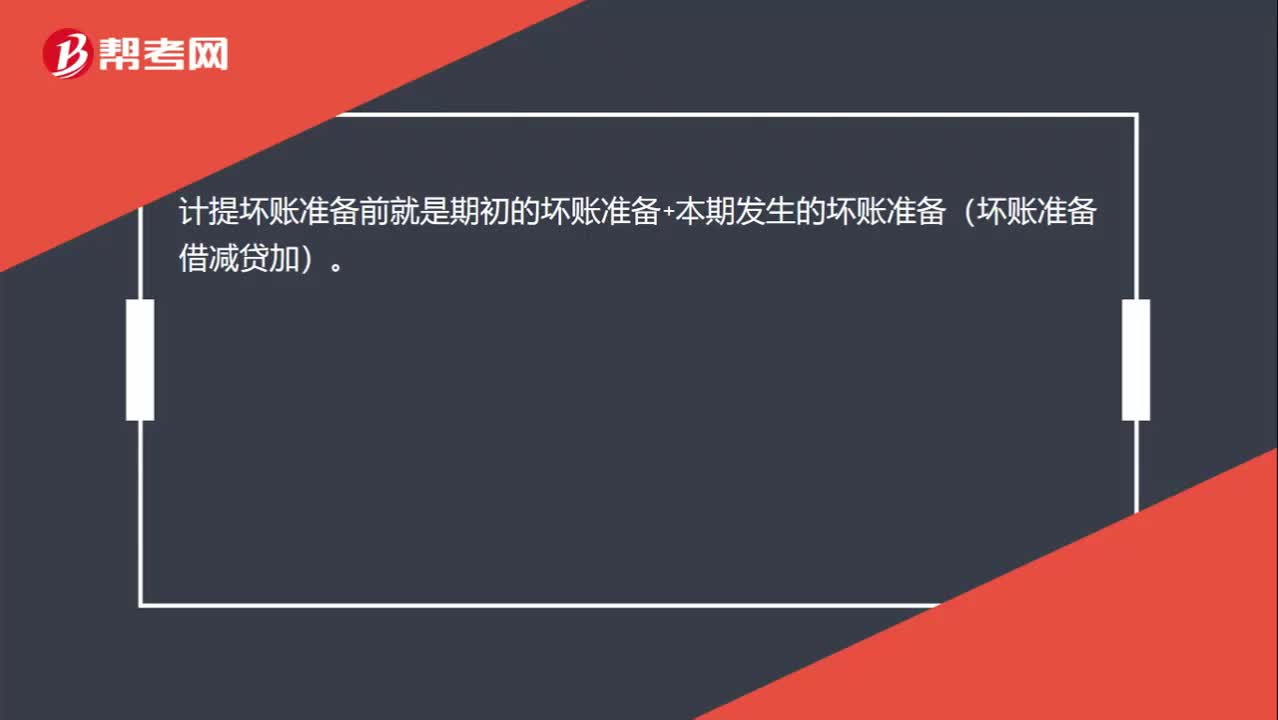

00:18计提坏账准备前是什么意思?:计提坏账准备前就是期初的坏账准备+本期发生的坏账准备(坏账准备借减贷加)。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日