下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:01

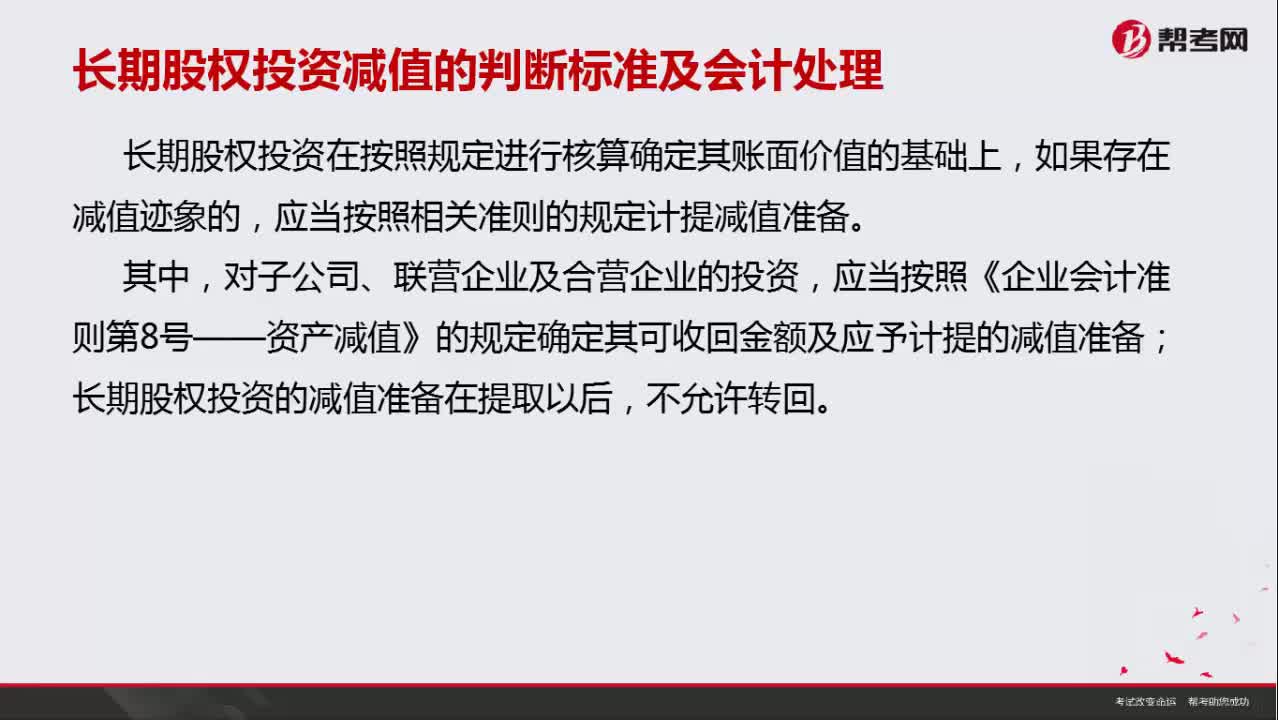

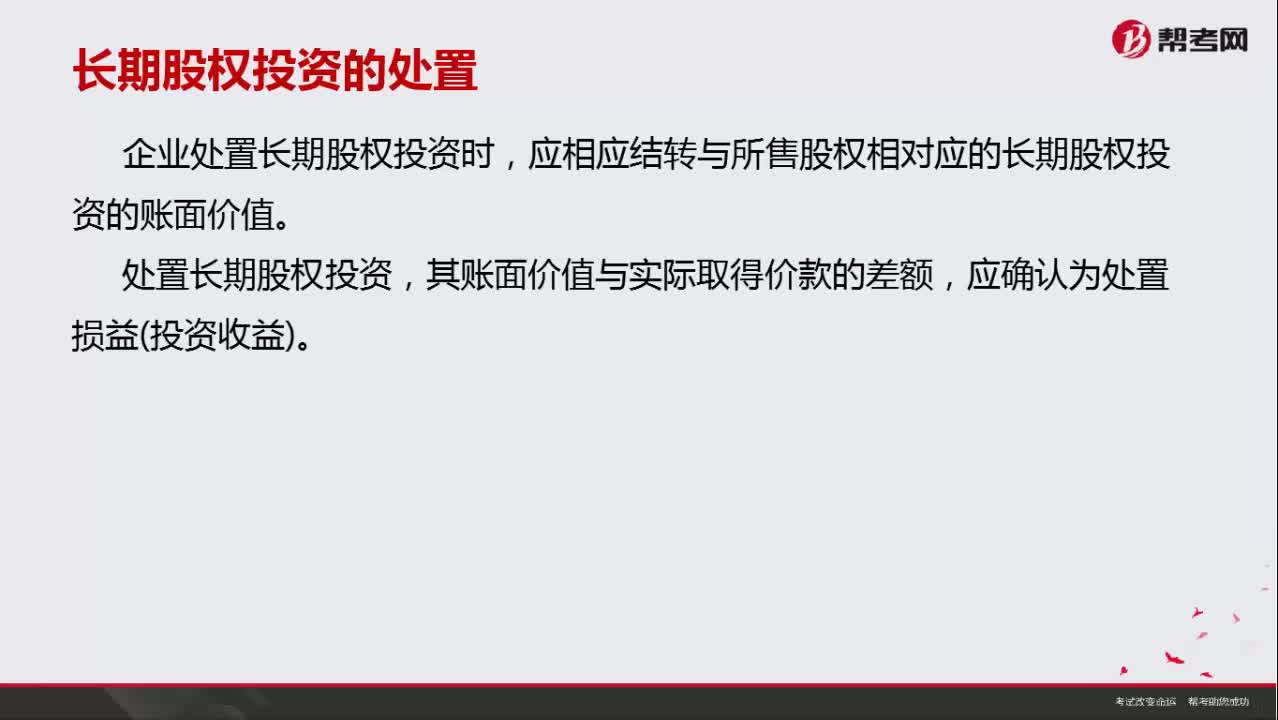

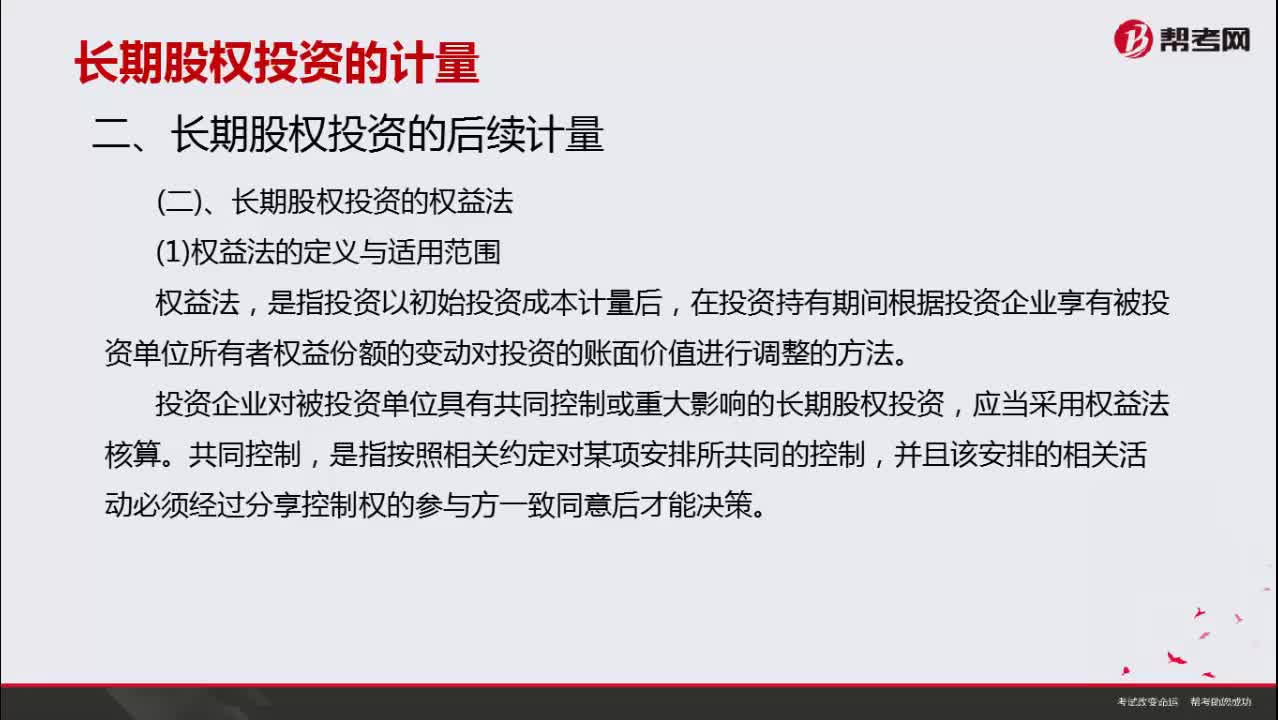

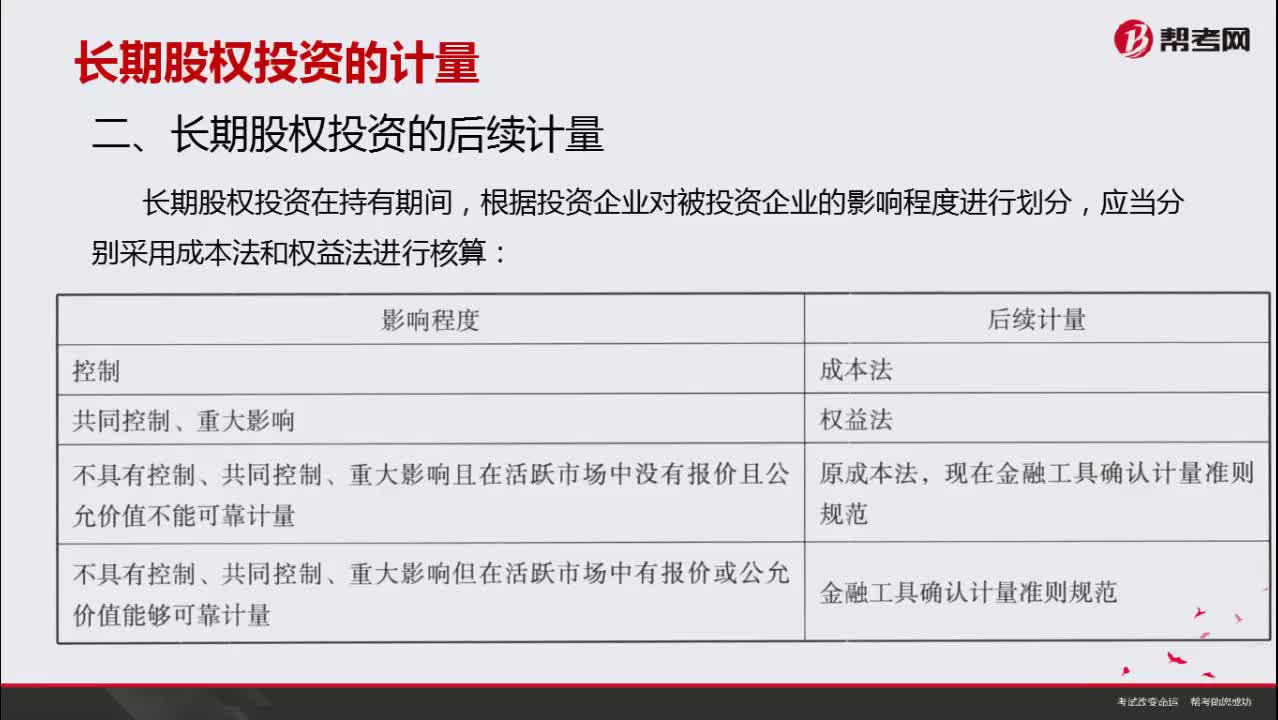

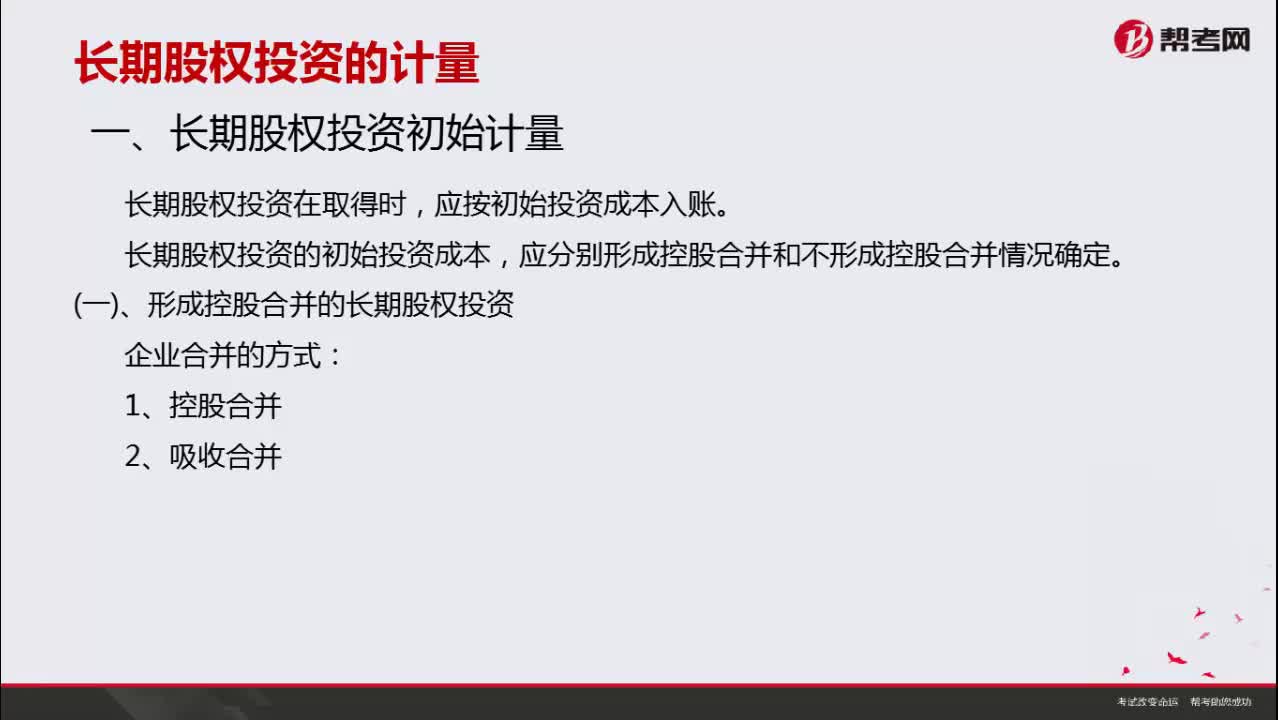

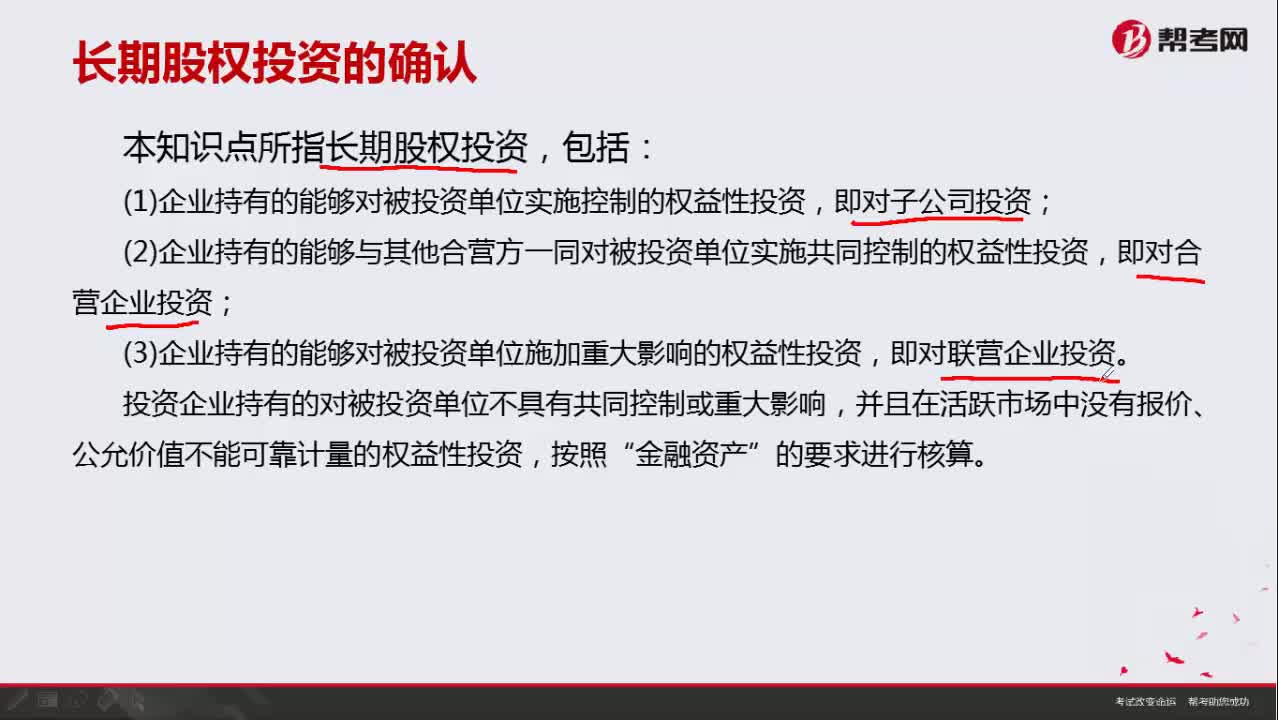

04:01长期股权投资包括哪些内容?:长期股权投资包括哪些内容?

02:04

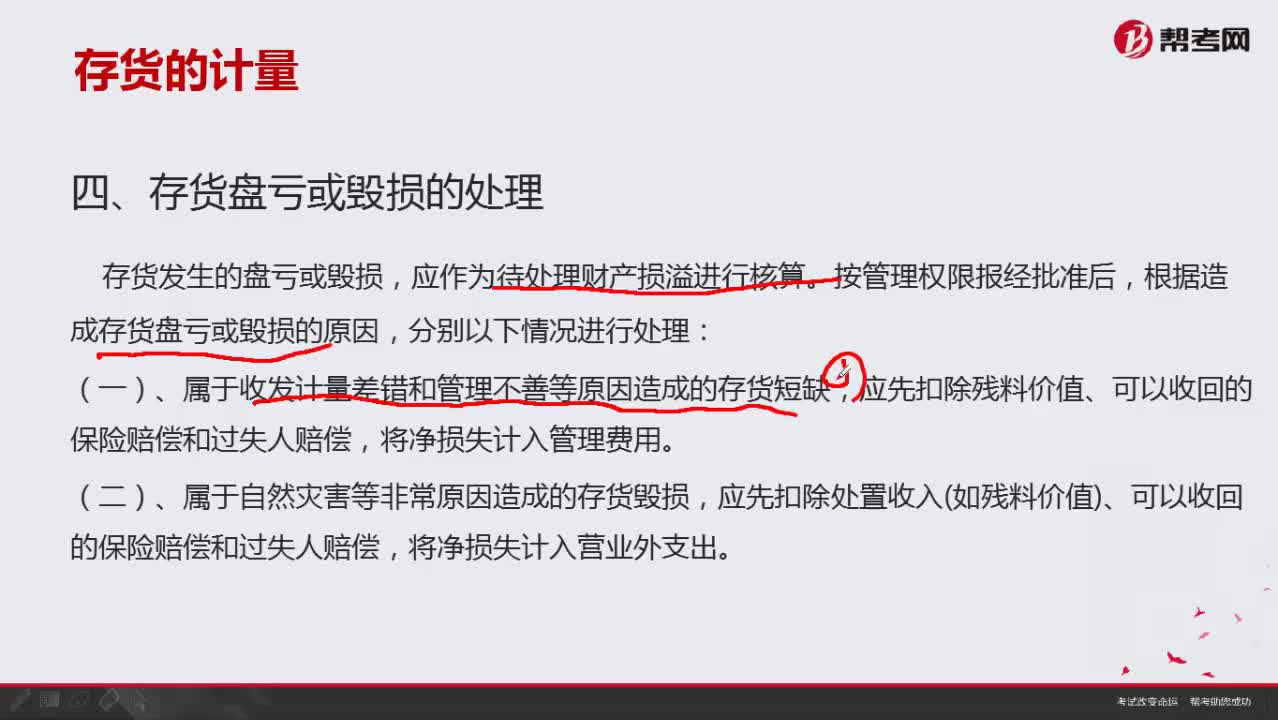

02:04存货盘亏或毁损该如何处理?:存货盘亏或毁损该如何处理?

05:34

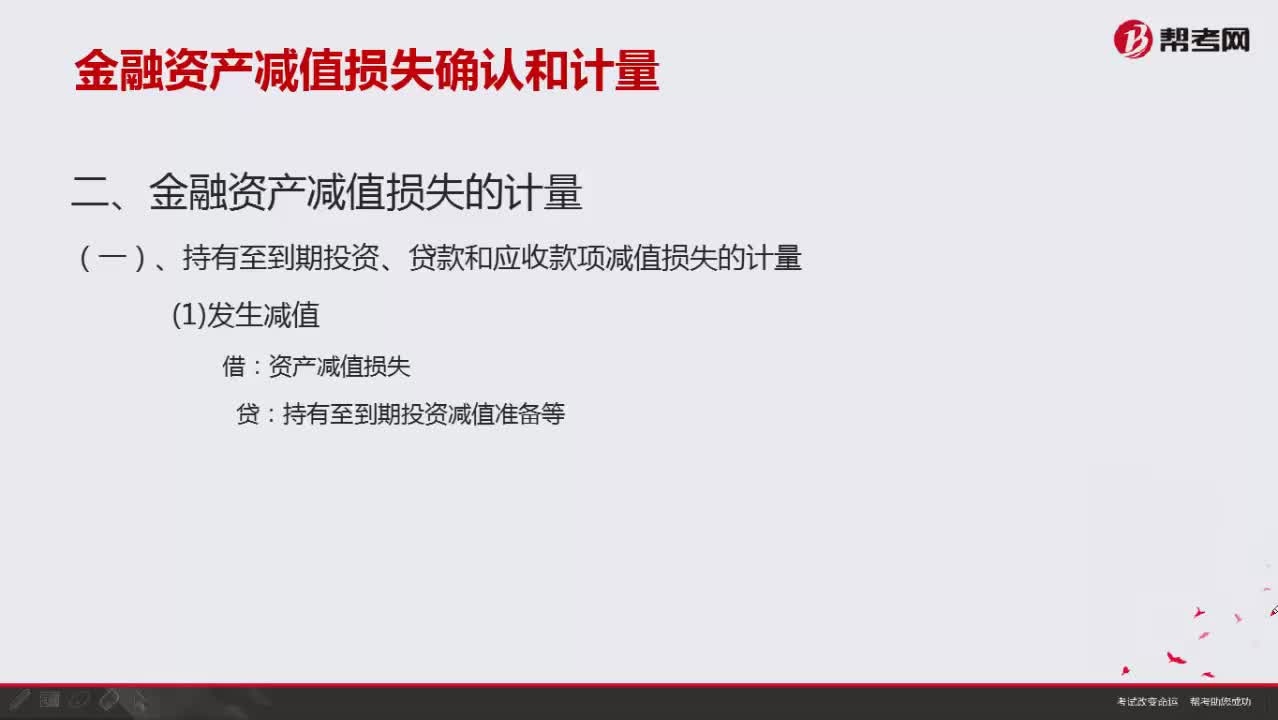

05:34金融资产减值损失如何计量?:金融资产减值损失如何计量?

03:52

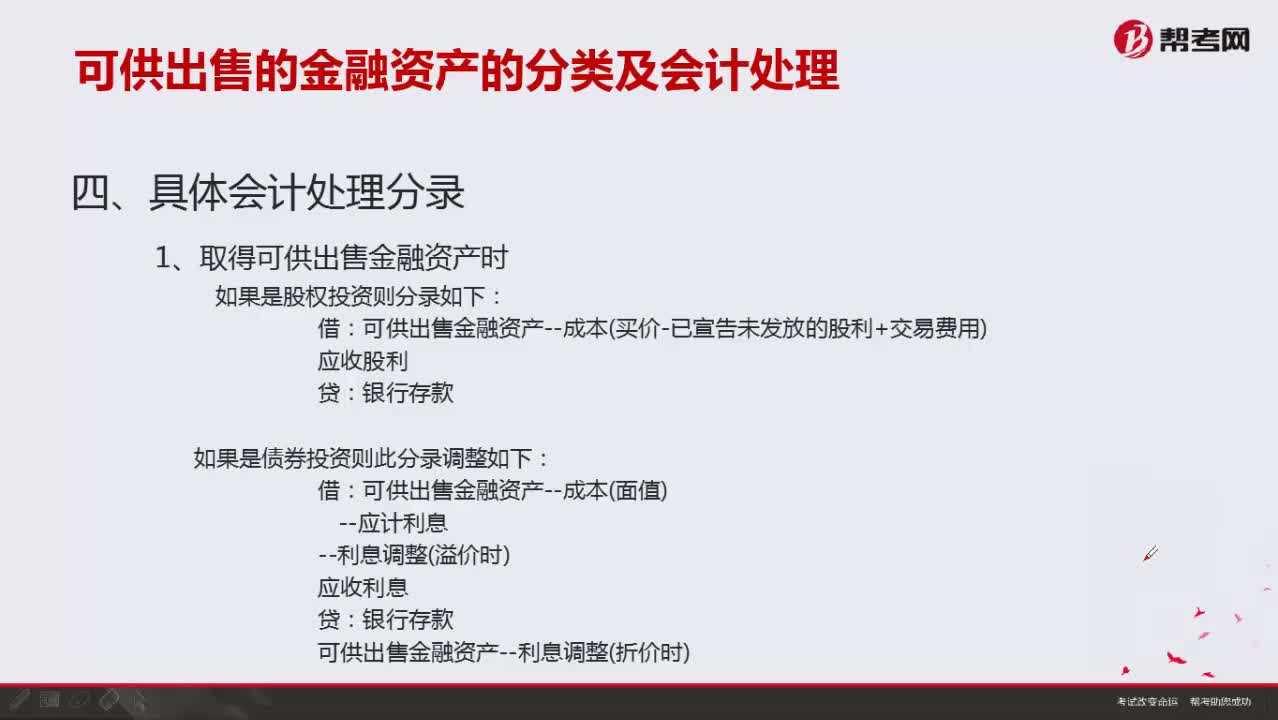

03:52可供出售的金融资产会计分录如何处理?:可供出售的金融资产会计分录如何处理?

01:48

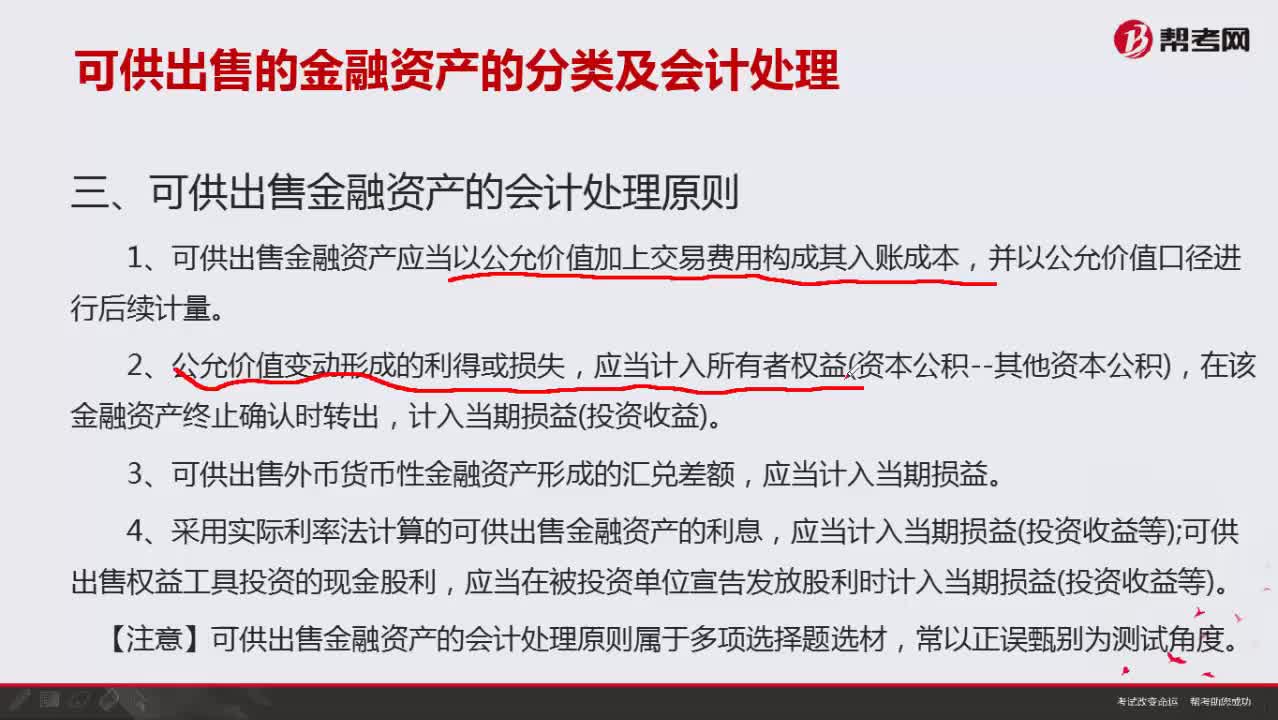

01:48可供出售金融资产的会计处理原则有哪些?:可供出售金融资产的会计处理原则有哪些?

07:02

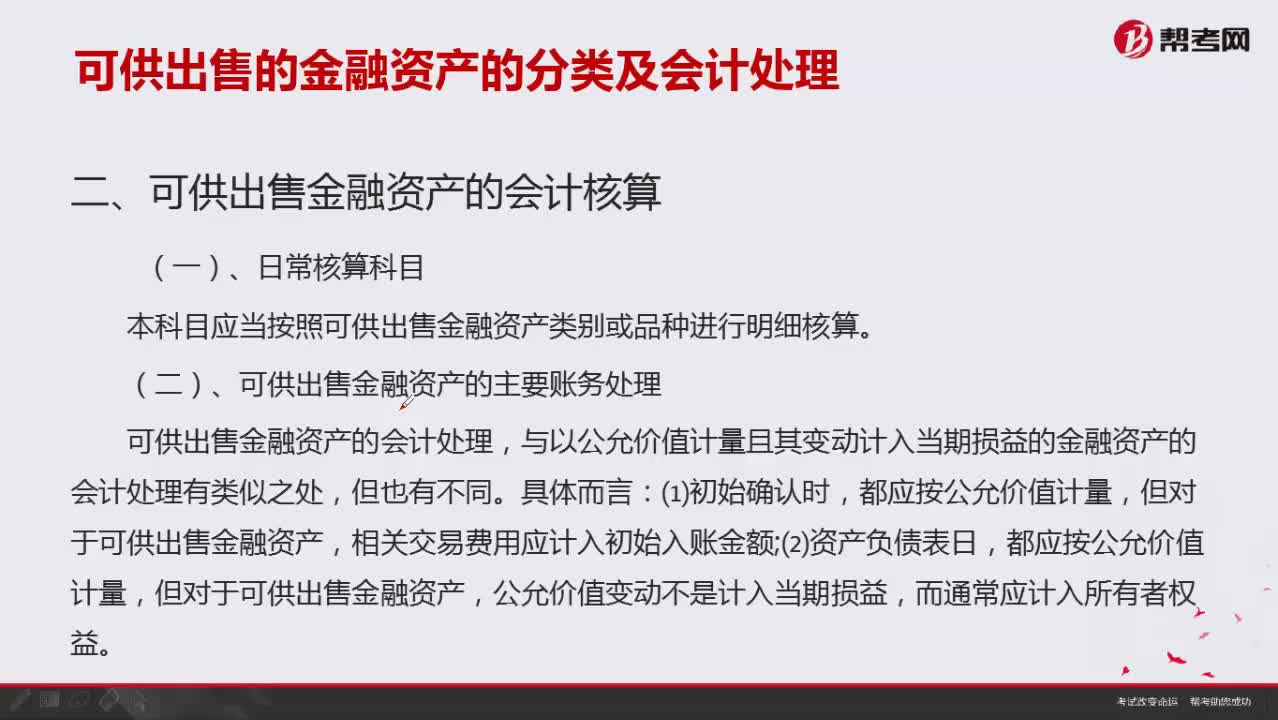

07:02可供出售金融资产如何进行会计核算?:可供出售金融资产如何进行会计核算?

04:26

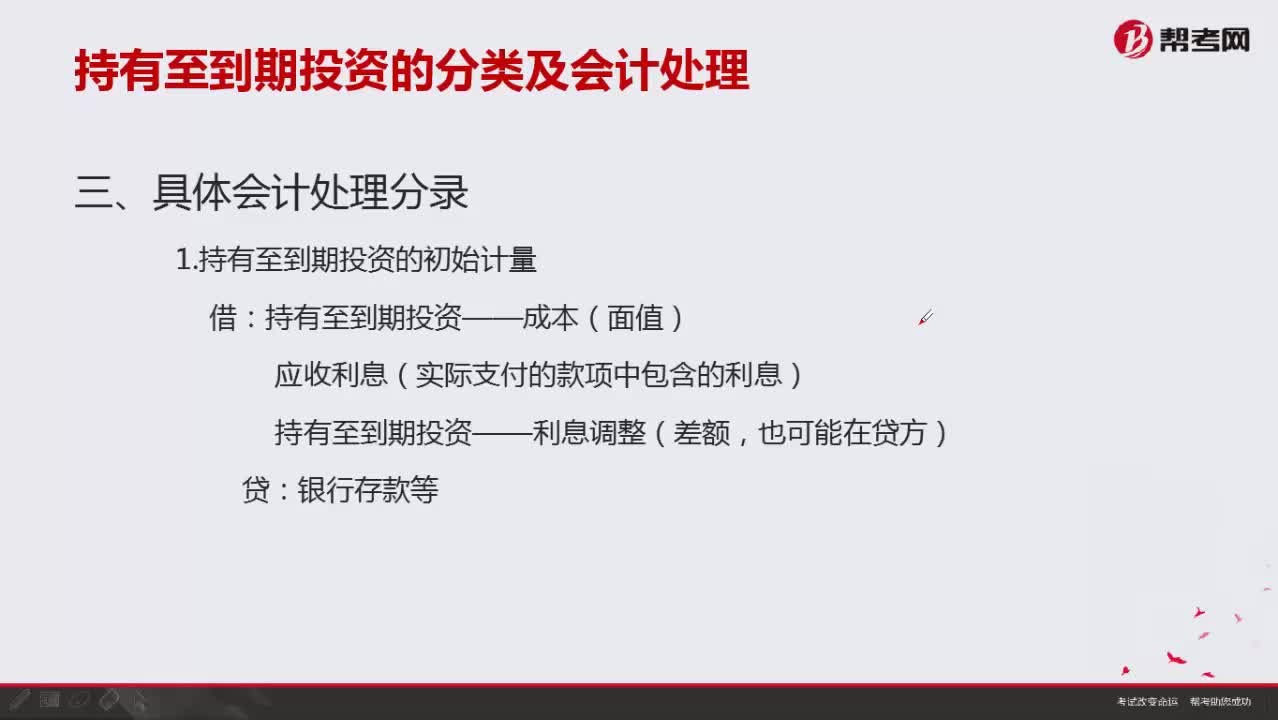

04:26持有至到期投资的初始计量如何进行具体会计处理分录?:持有至到期投资的初始计量如何进行具体会计处理分录?

01:14

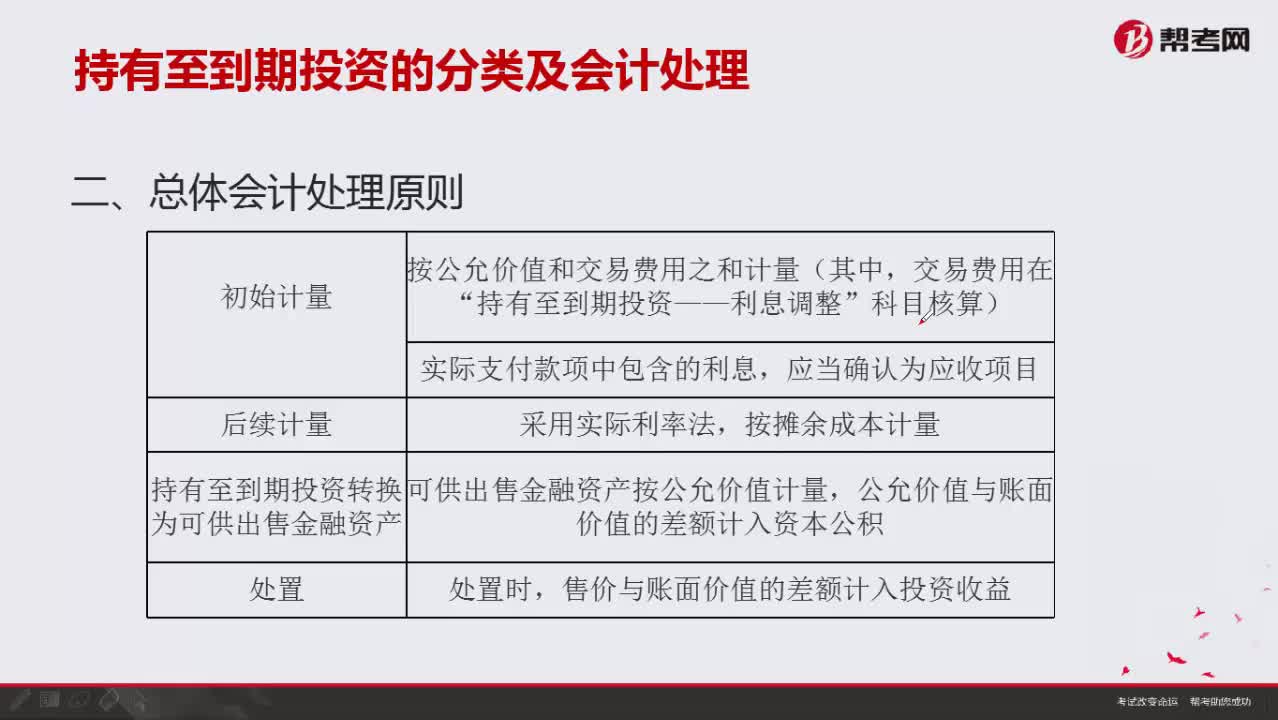

01:14持有至到期投资的总体会计处理原则有哪些?:持有至到期投资的总体会计处理原则有哪些?

04:22

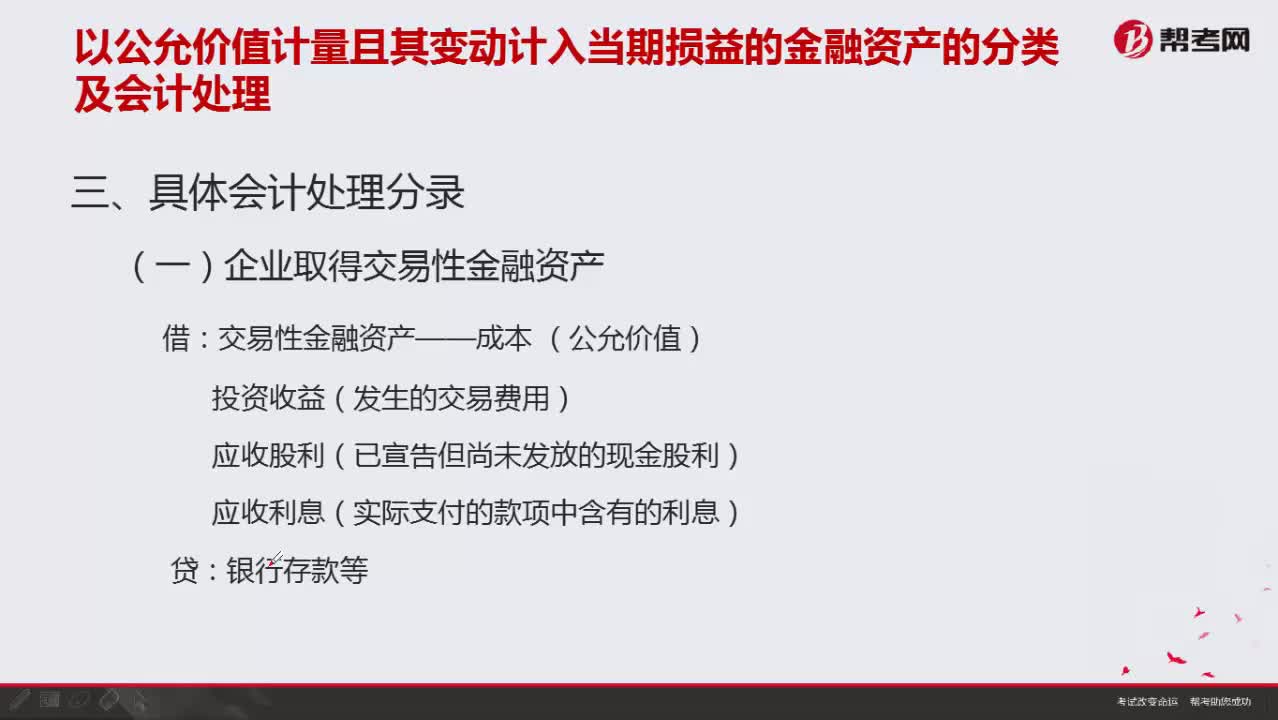

04:22以公允价值计量且其变动计入当期损益的金融资产如何进行具体会计处理分录?:以公允价值计量且其变动计入当期损益的金融资产如何进行具体会计处理分录?

01:39

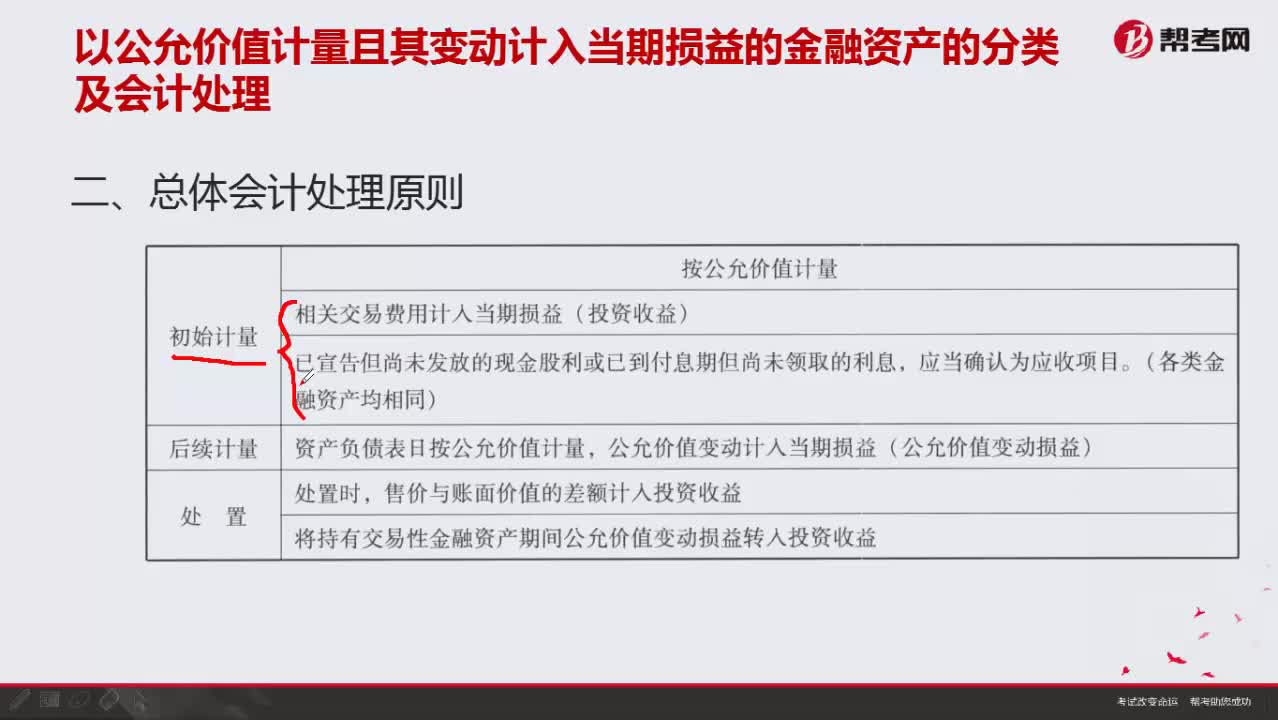

01:39按公允价值计量总体会计处理原则有哪些?:按公允价值计量总体会计处理原则有哪些?

08:18

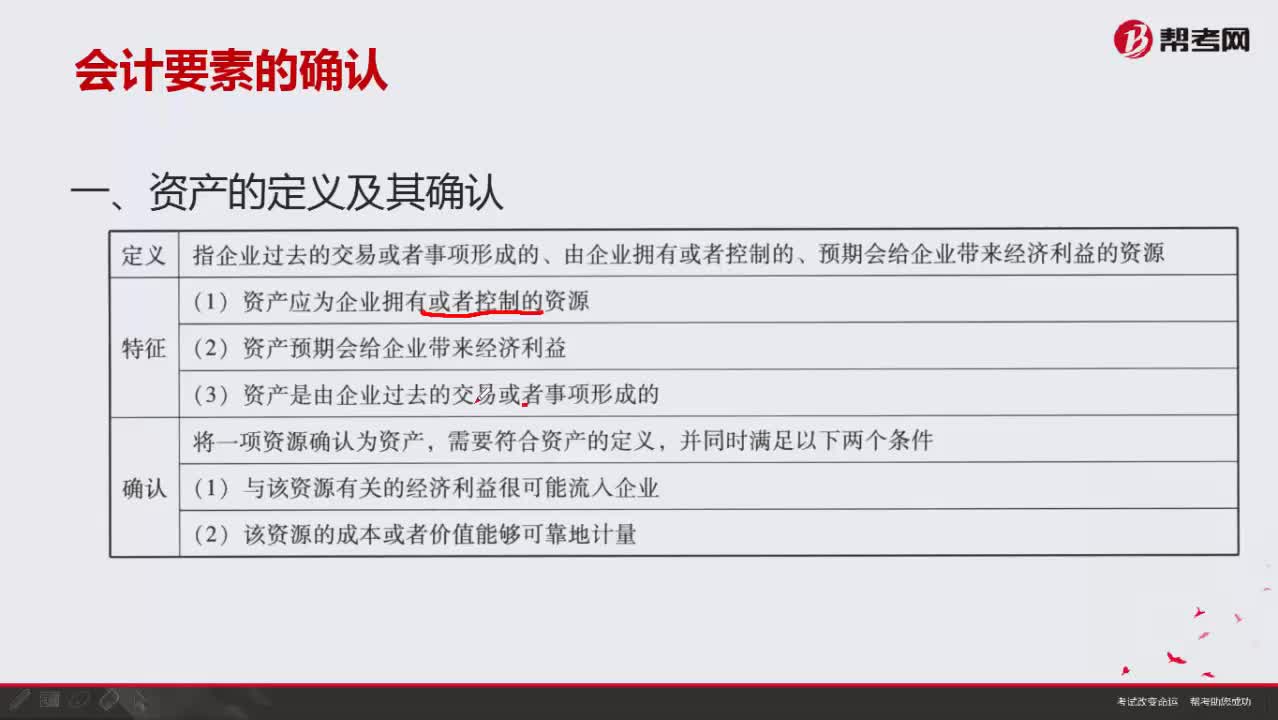

08:18会计要素中资产如何确认?:会计要素中资产如何确认?

01:45

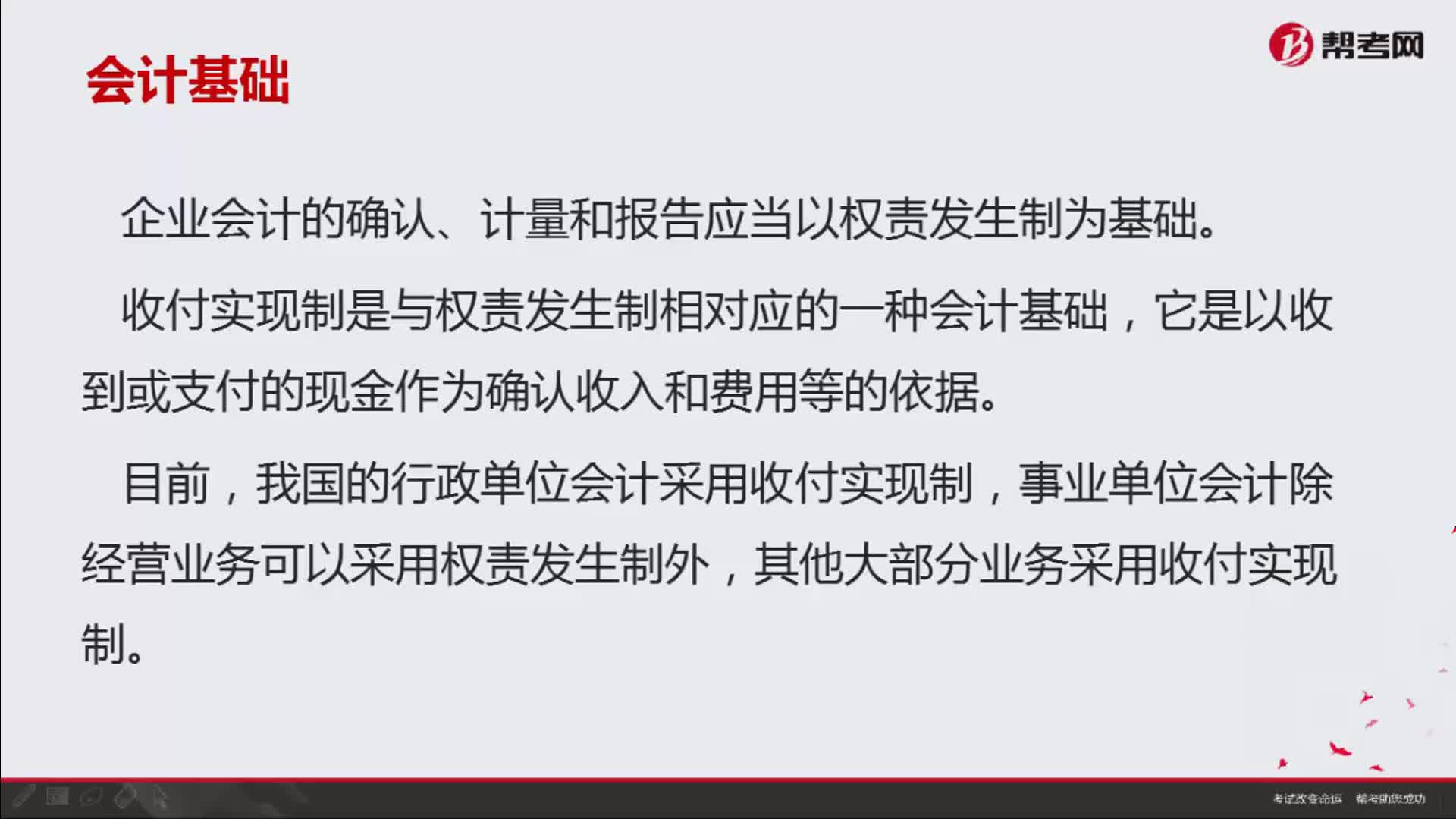

01:45如何理解会计中的收付实现制与权责发生制?:如何理解会计中的收付实现制与权责发生制?即收付实现制和权责发生制。收付实现制是与权责发生制相对应的一种会计基础,它是以收到或支付的现金作为确认收入和费用等的依据。我国的行政单位会计采用收付实现制,事业单位会计除经营业务可以采用权责发生制外,其他大部分业务采用收付实现制。收付实现制,凡属本期实际收到款项的收入和支付款项的费用,都应作为本期的收入和费用入账。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日