下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

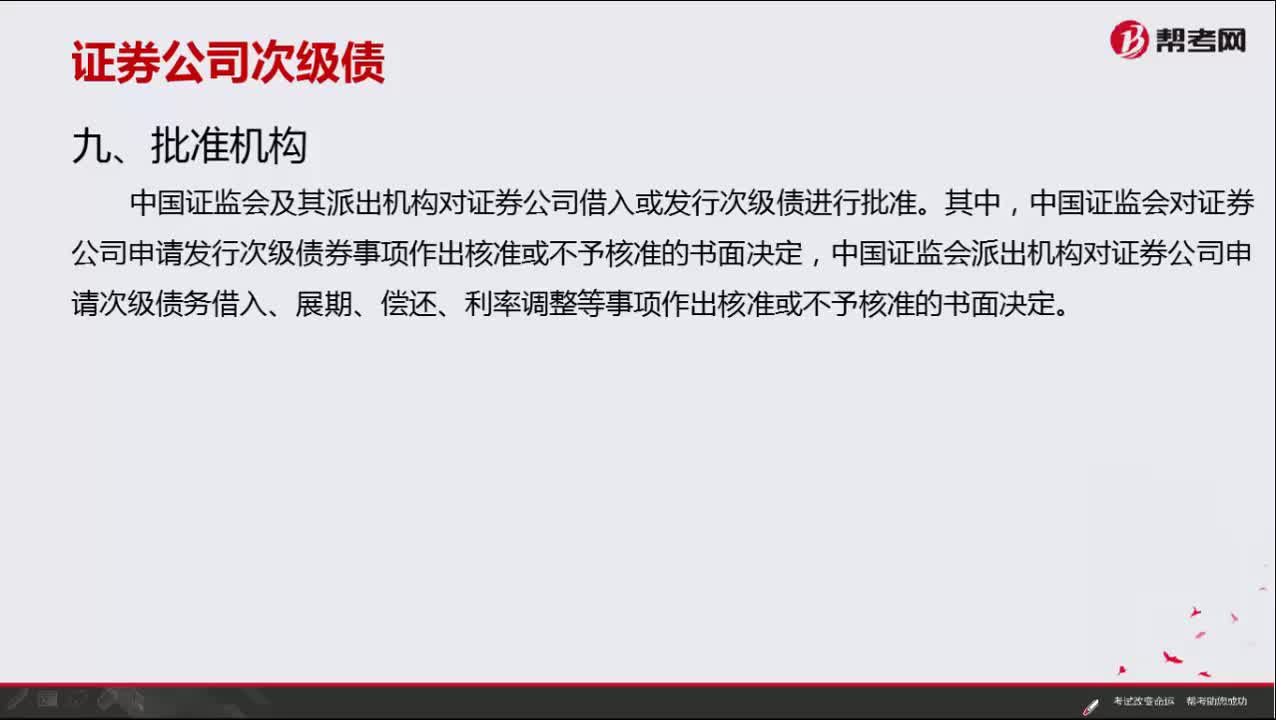

00:47

00:47哪些机构对证券公司借入或发行次级债进行批准?:哪些机构对证券公司借入或发行次级债进行批准?

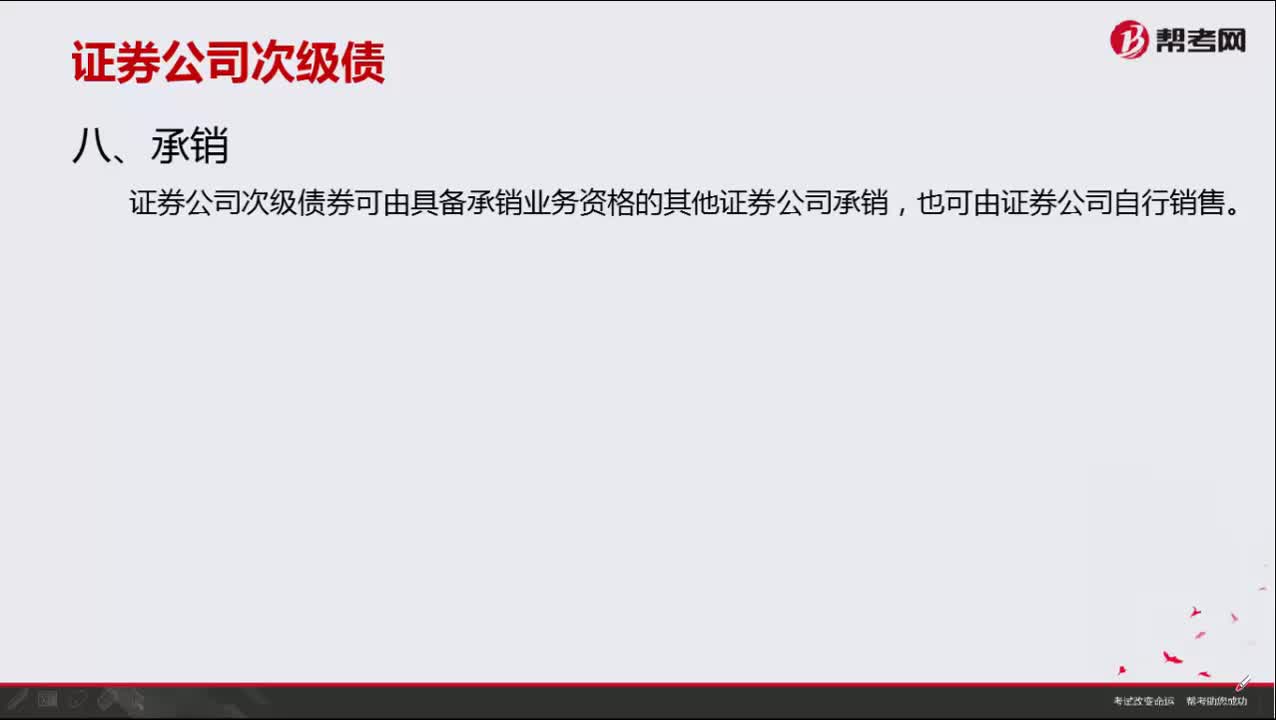

00:16

00:16证券公司次级债券如何承销?:证券公司次级债券如何承销?

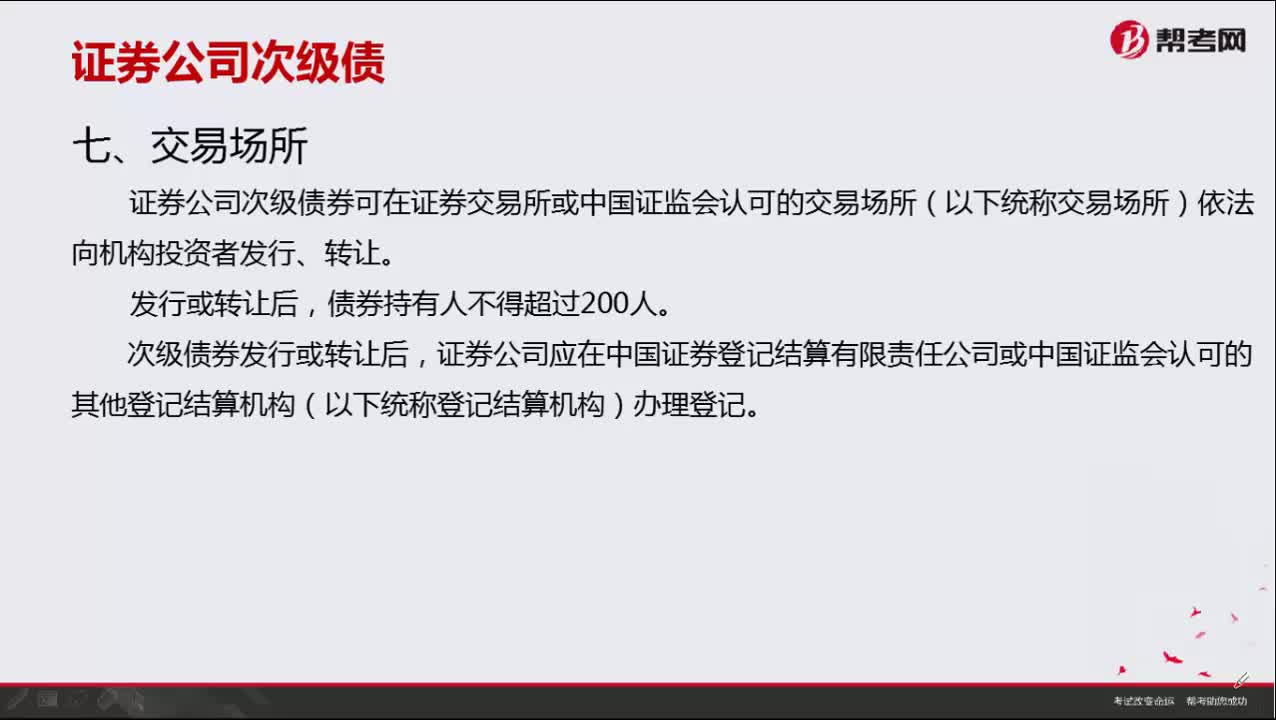

00:51

00:51证券公司次级债券可以在哪些场所进行交易?:证券公司次级债券可以在哪些场所进行交易?

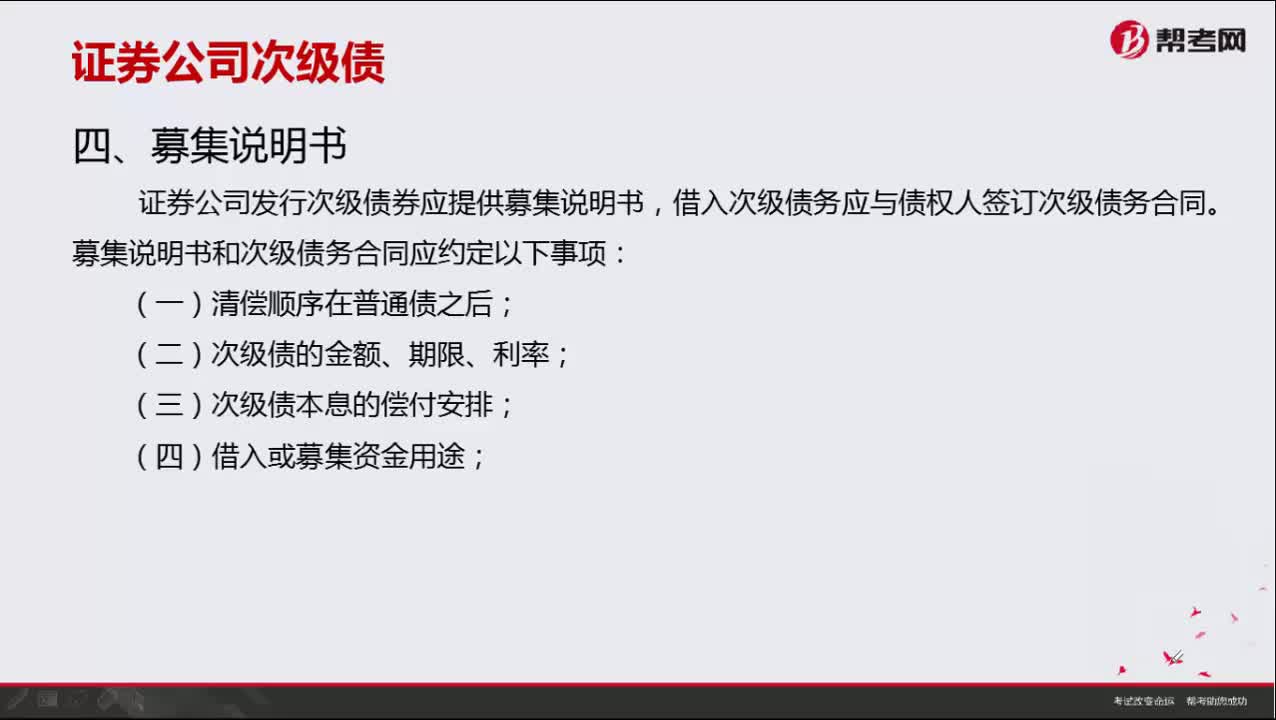

01:19

01:19证券公司发行次级债券提供的募集说明书应约定哪些事项?:证券公司发行次级债券提供的募集说明书应约定哪些事项?

00:41

00:41证券公司发行次级债应根据公司规定对哪些事项作出决议?:证券公司发行次级债应根据公司规定对哪些事项作出决议?

08:20

08:20证券公司短期融资券有哪些发行条件?:证券公司短期融资券有哪些发行条件?

00:38

00:38在证券公司投行实习可以报考保荐代表人资格考试吗?:在证券公司投行实习不可以报考保荐代表人资格考试。保荐人资格考试不是一般应试性考试,非相关从业人员无法报考,须在证券公司投资银行部等相关部门工作,只要在此部门工作就可以参加保荐代表人资格考试(因为需要通过公司统一报名),通过该考试以后就可以注册为保荐代表人。

00:22

00:22保荐人资格考试通过了有机会进入证券相关行业吗?:保荐人资格考试通过了有机会进入证券相关行业吗?保荐人资格考试是证券专业项目考试,必须先通过证券一般从业资格考试才可以报名参加,只要拿到一般从业资格证书的话,就可以参加证券相关工作。

00:37

00:37保荐代表人考试对财务会计要求高不高?:保荐代表人考试对财务会计要求高不高?保荐代表人考试对财务会计要求不是很高。申请条件如下:1. 证券公司从事证券发行与承销、并购、固定收益及其他与投资银来行相关业务的正式人员。2. 兼职和实习的工作时间不包括在工作时间内。3. 取得证券从业人员资格证的(即通过证券从业人员资格考试的基本科目和至少一门专业科目)。

01:16

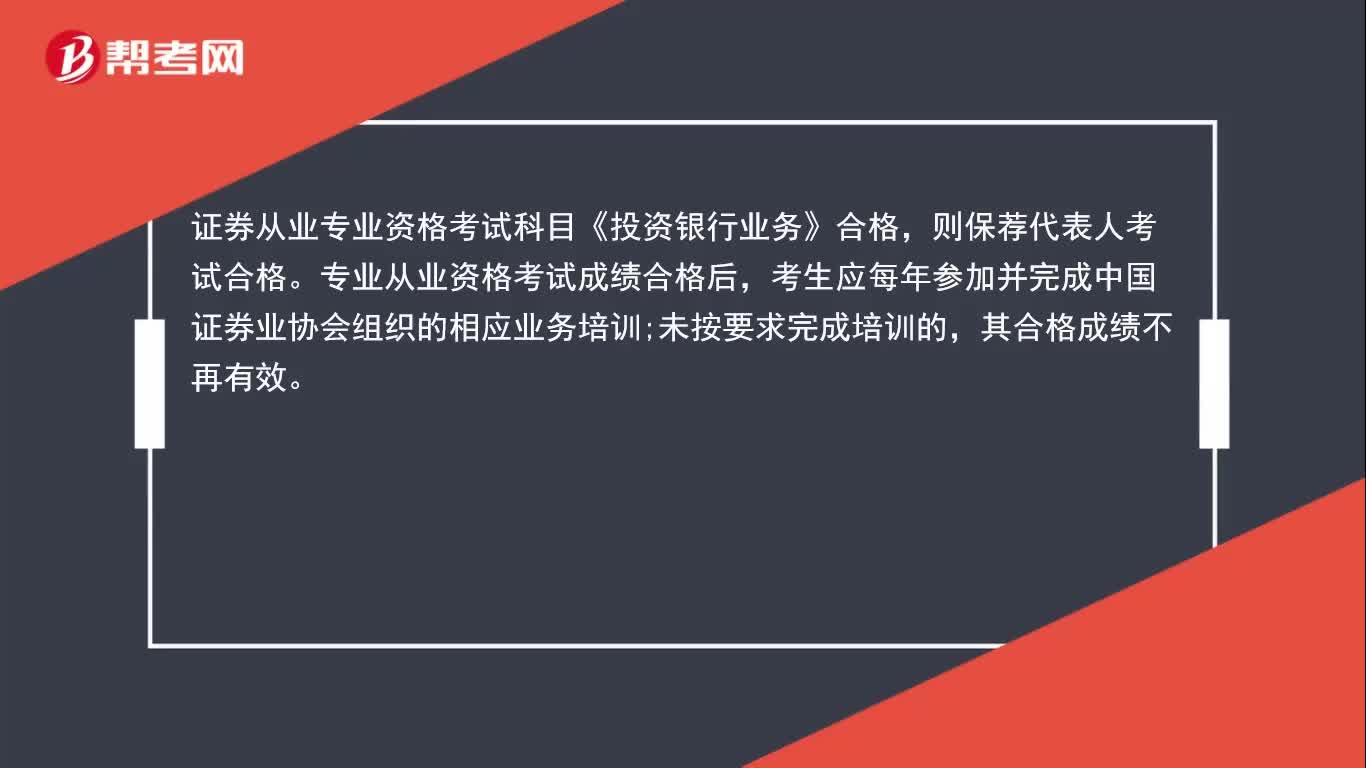

01:16保荐代表人《投资银行业务》成绩长期有效吗?:保荐代表人《投资银行业务》成绩长期有效吗?证券从业专业资格考试科目《投资银行业务》合格,则保荐代表人考试合格。专业从业资格考试成绩合格后,考生应每年参加并完成中国证券业协会组织的相应业务培训;未按要求完成培训的,其合格成绩不再有效。对未按规定完成每年度保荐代表人业务培训和年检的保荐代表人,协会将注销其保荐代表人资格,取消其保荐代表人胜任能力考试成绩。

05:29

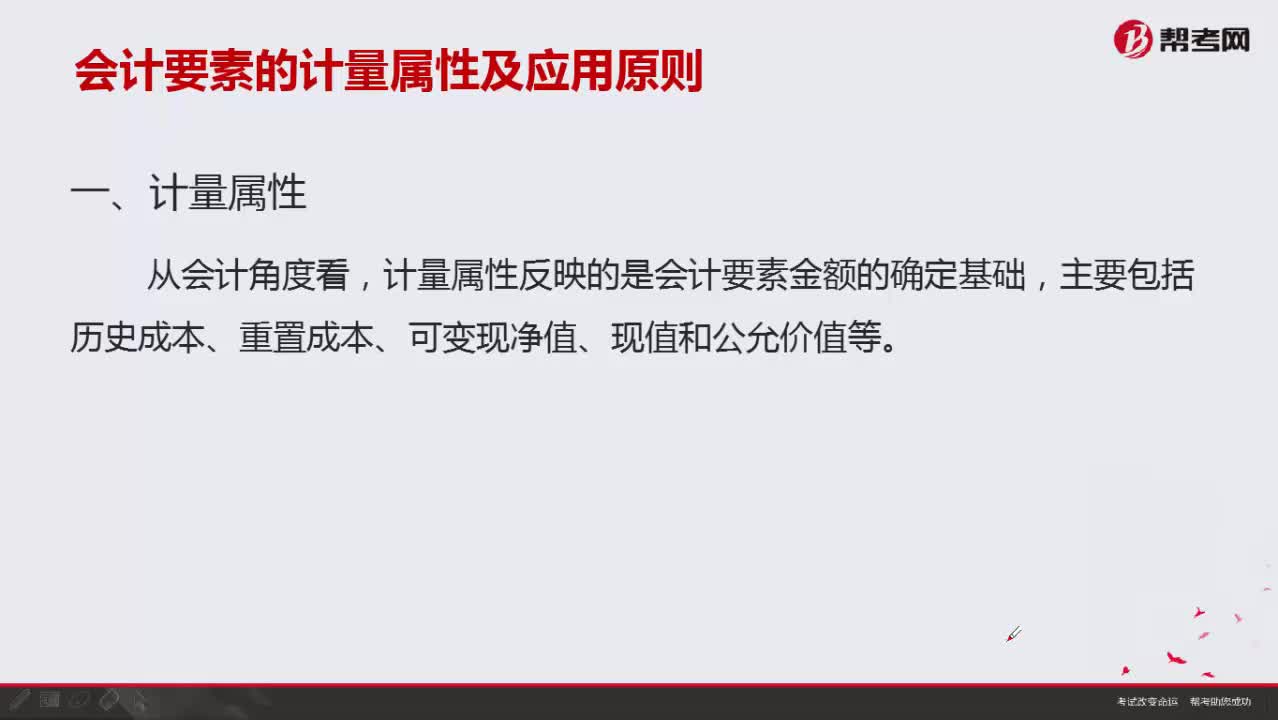

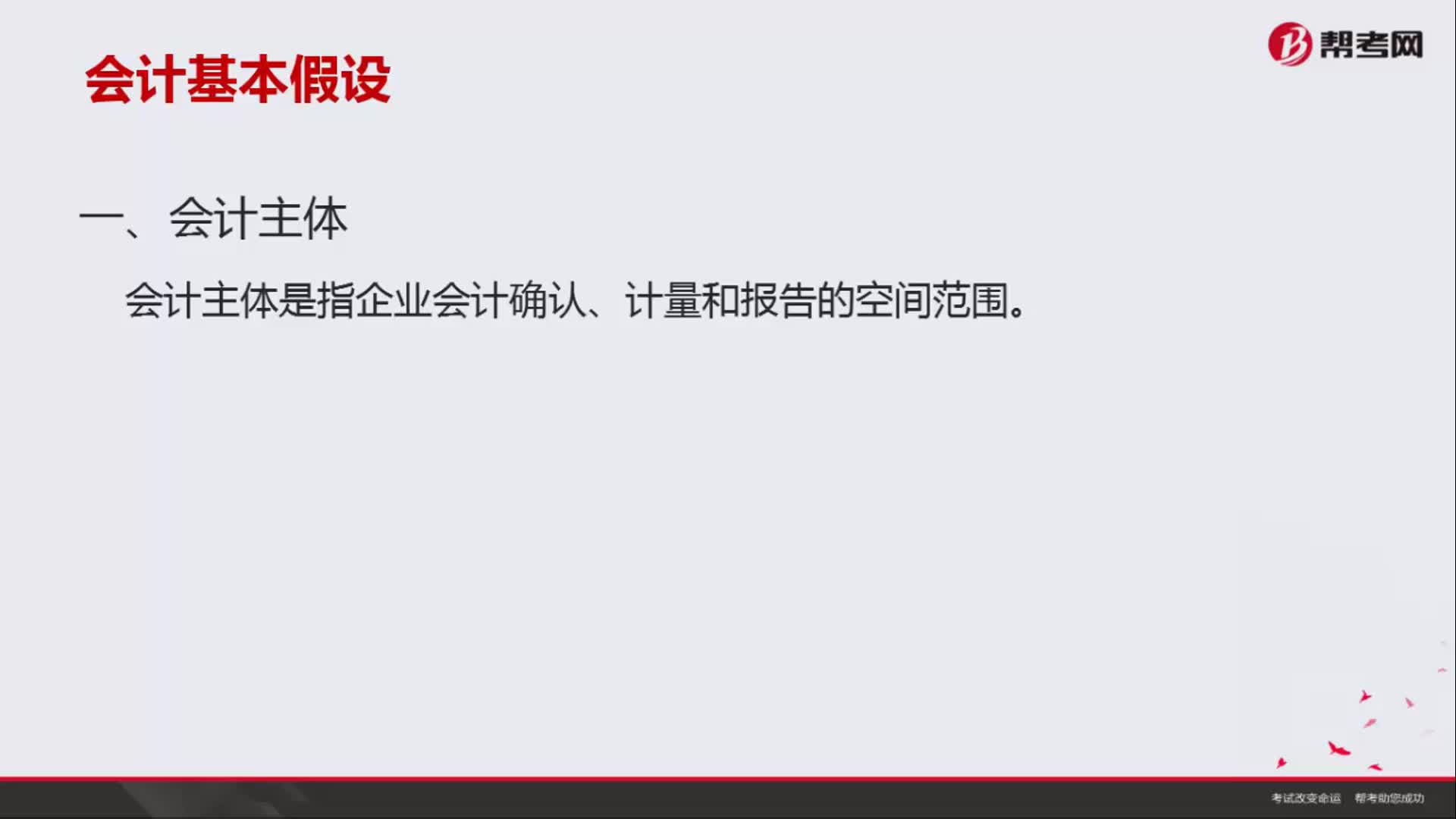

05:29会计基本假设包括哪些内容?:会计基本假设是企业会计确认、计量、记录和报告的前提,会计基本假设包括会计主体、持续经营、会计分期和货币计量。会计主体是指企业会计确认、计量和报告的空间范围。但会计主体不一定是法律主体,会计上要求独立核算是会计主体。企业会计确认、计量和报告应当以持续经营为前提,就意味着会计主体将按照既定用途使用资产。会计入员就可以在此基础上选择会计政策和估计方法。

01:45

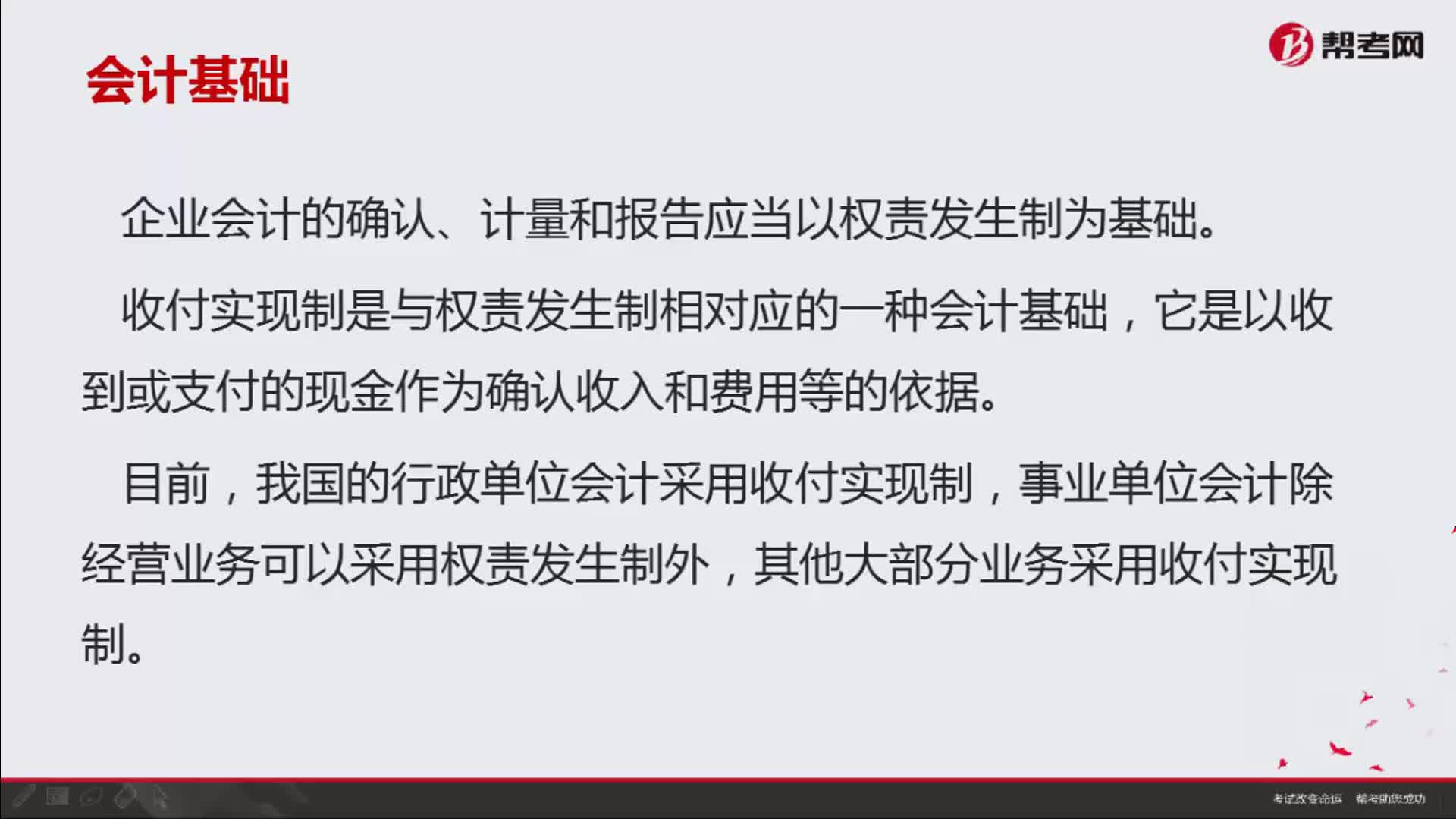

01:45如何理解会计中的收付实现制与权责发生制?:如何理解会计中的收付实现制与权责发生制?即收付实现制和权责发生制。收付实现制是与权责发生制相对应的一种会计基础,它是以收到或支付的现金作为确认收入和费用等的依据。我国的行政单位会计采用收付实现制,事业单位会计除经营业务可以采用权责发生制外,其他大部分业务采用收付实现制。收付实现制,凡属本期实际收到款项的收入和支付款项的费用,都应作为本期的收入和费用入账。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日