保荐代表人考试相关视频

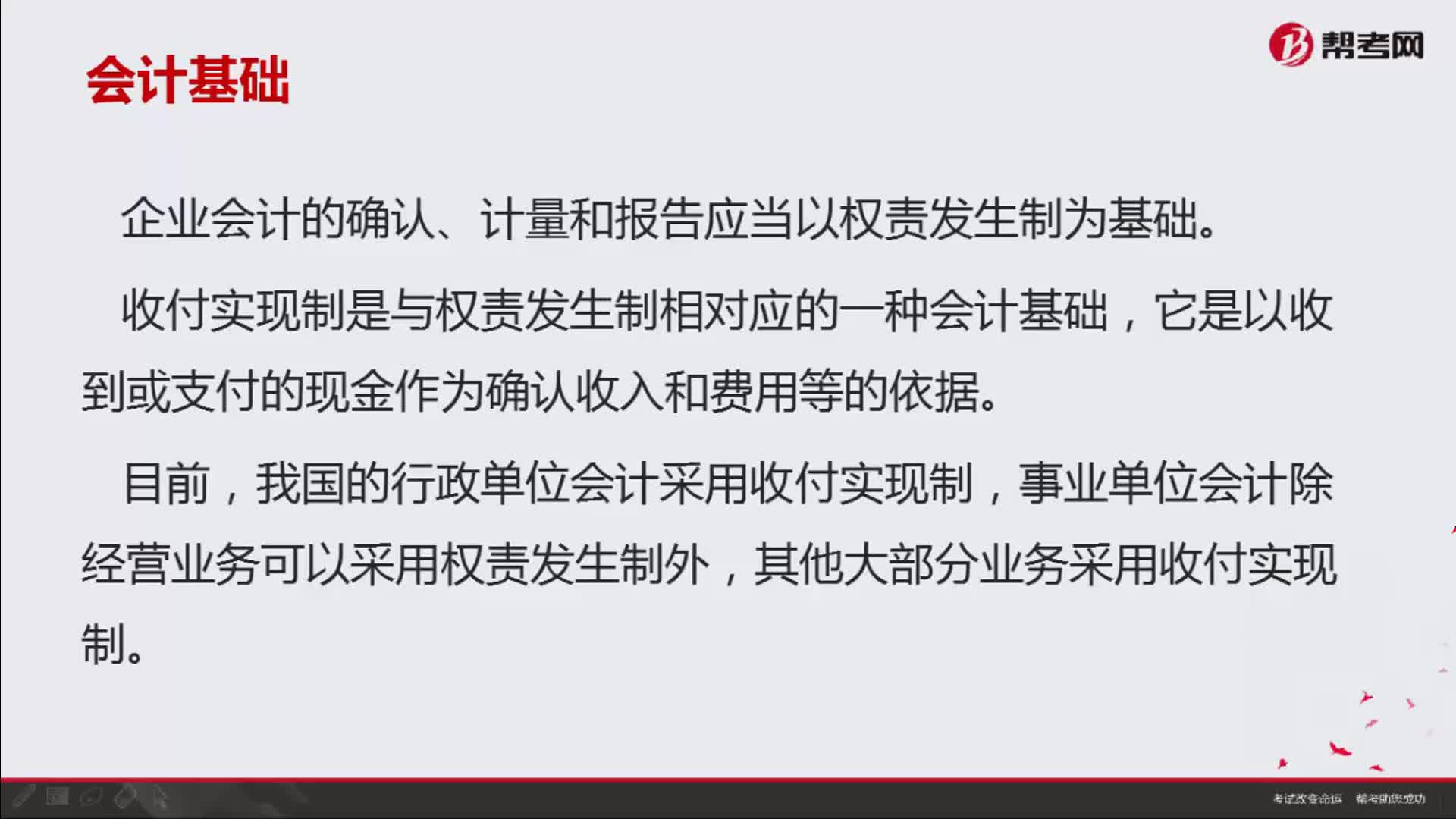

如何理解会计中的收付实现制与权责发生制?

取得保荐代表人资格的从业人员要实行每年年检吗?

保荐代表人《投资银行业务》考试题型和分值是怎样的?

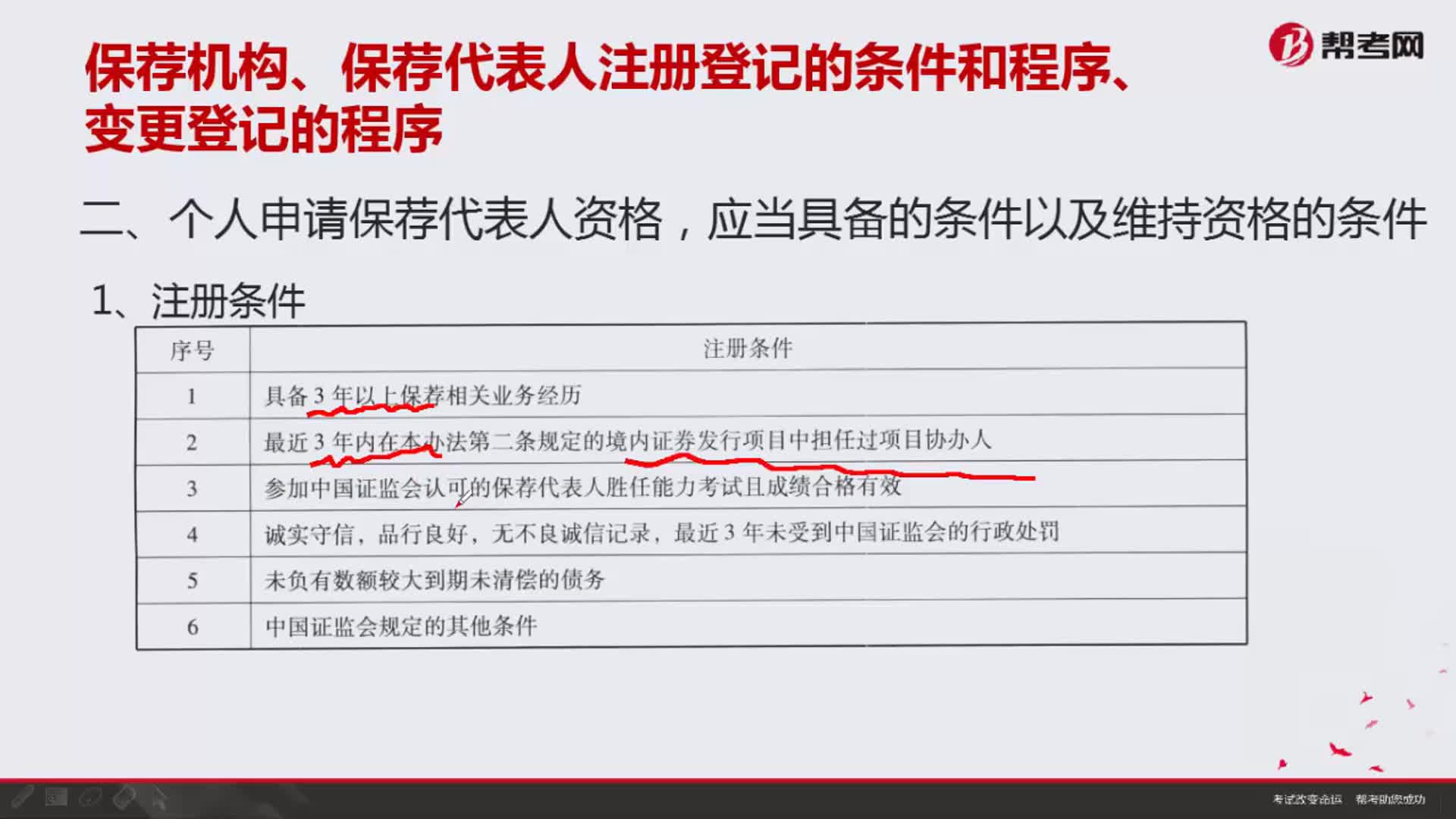

个人申请保荐代表人资格,应当具备的条件以及维持资格的条件分别是什么?

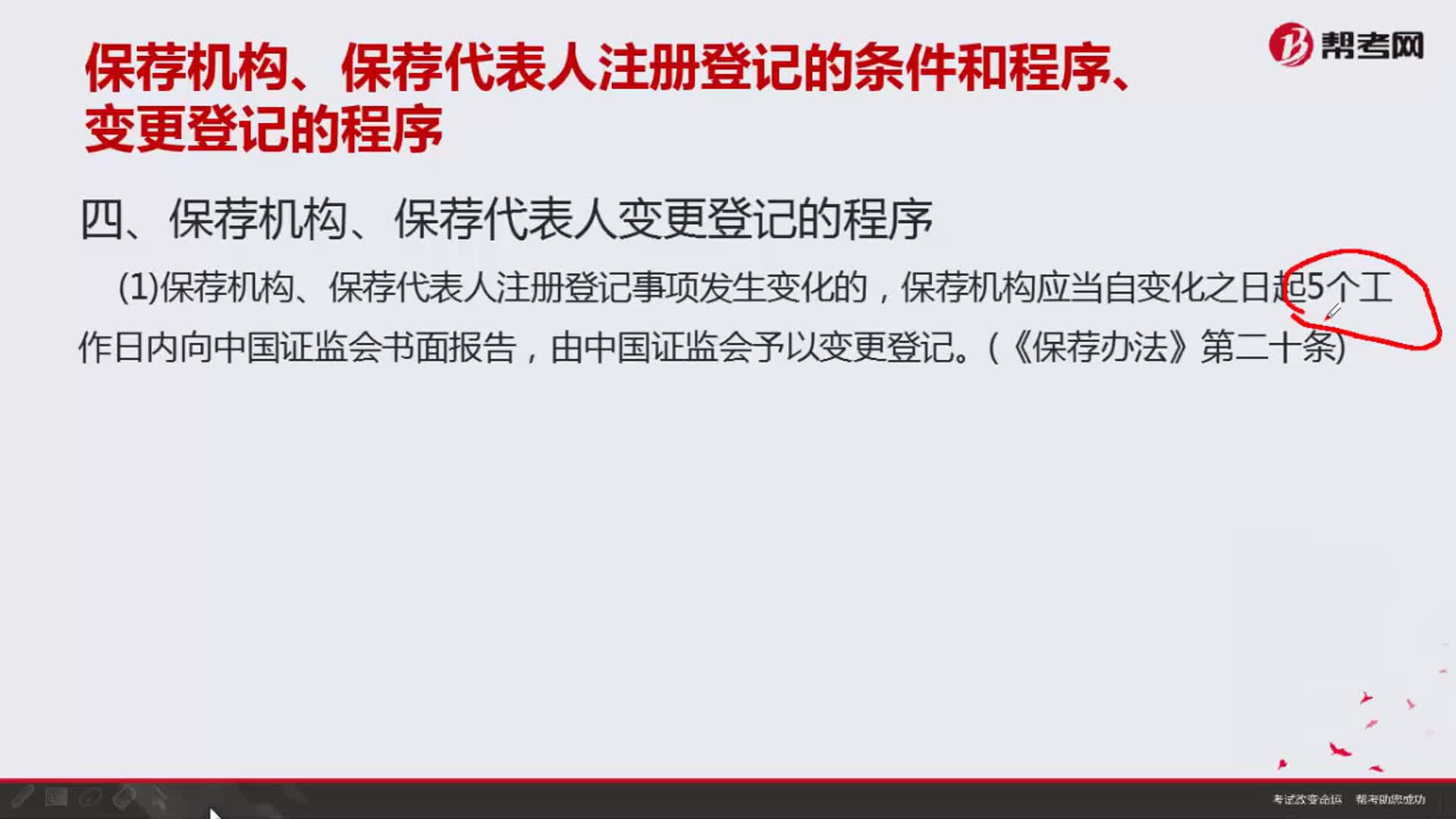

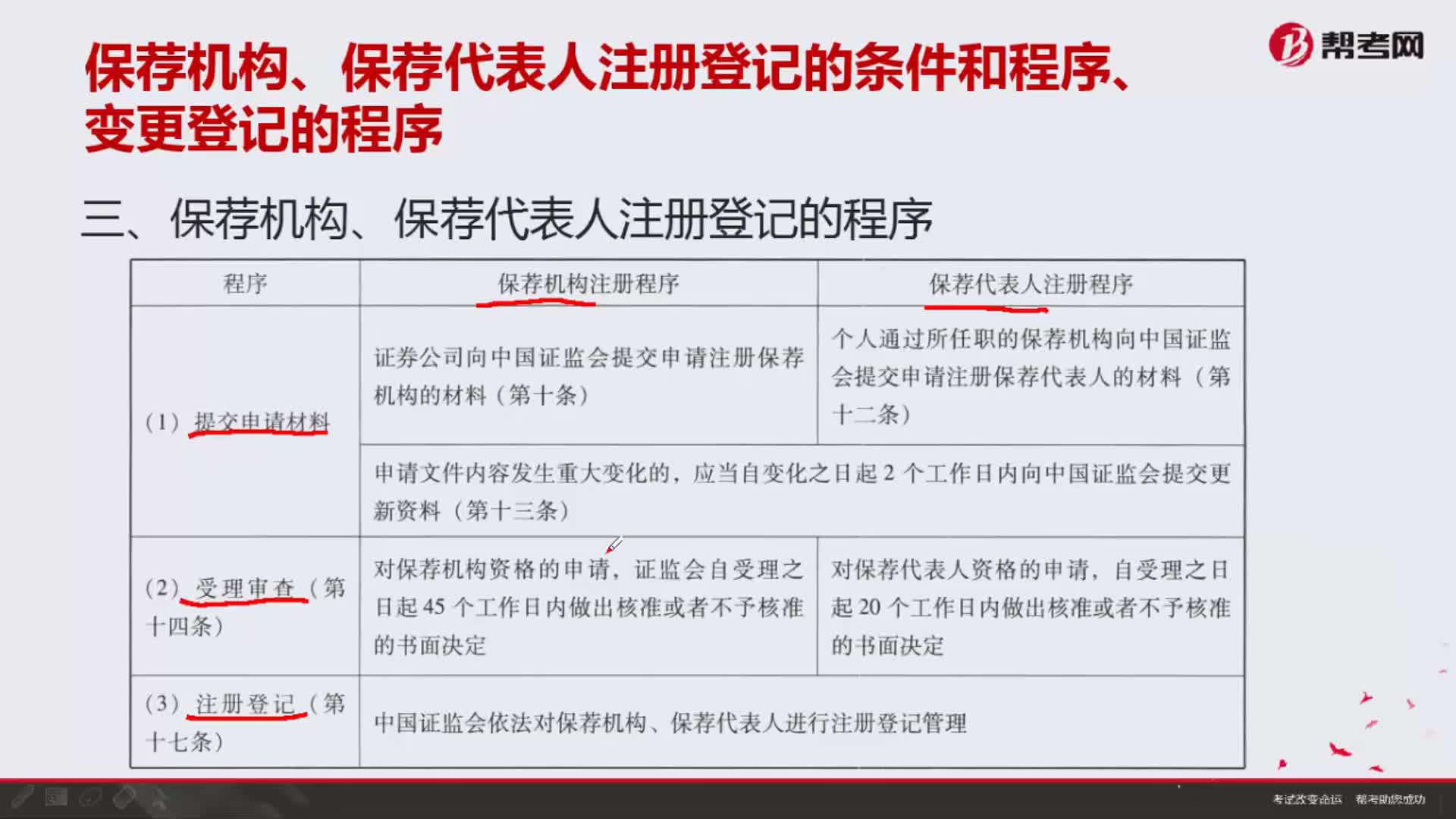

保荐机构、保荐代表人注册登记的程序是怎样的?

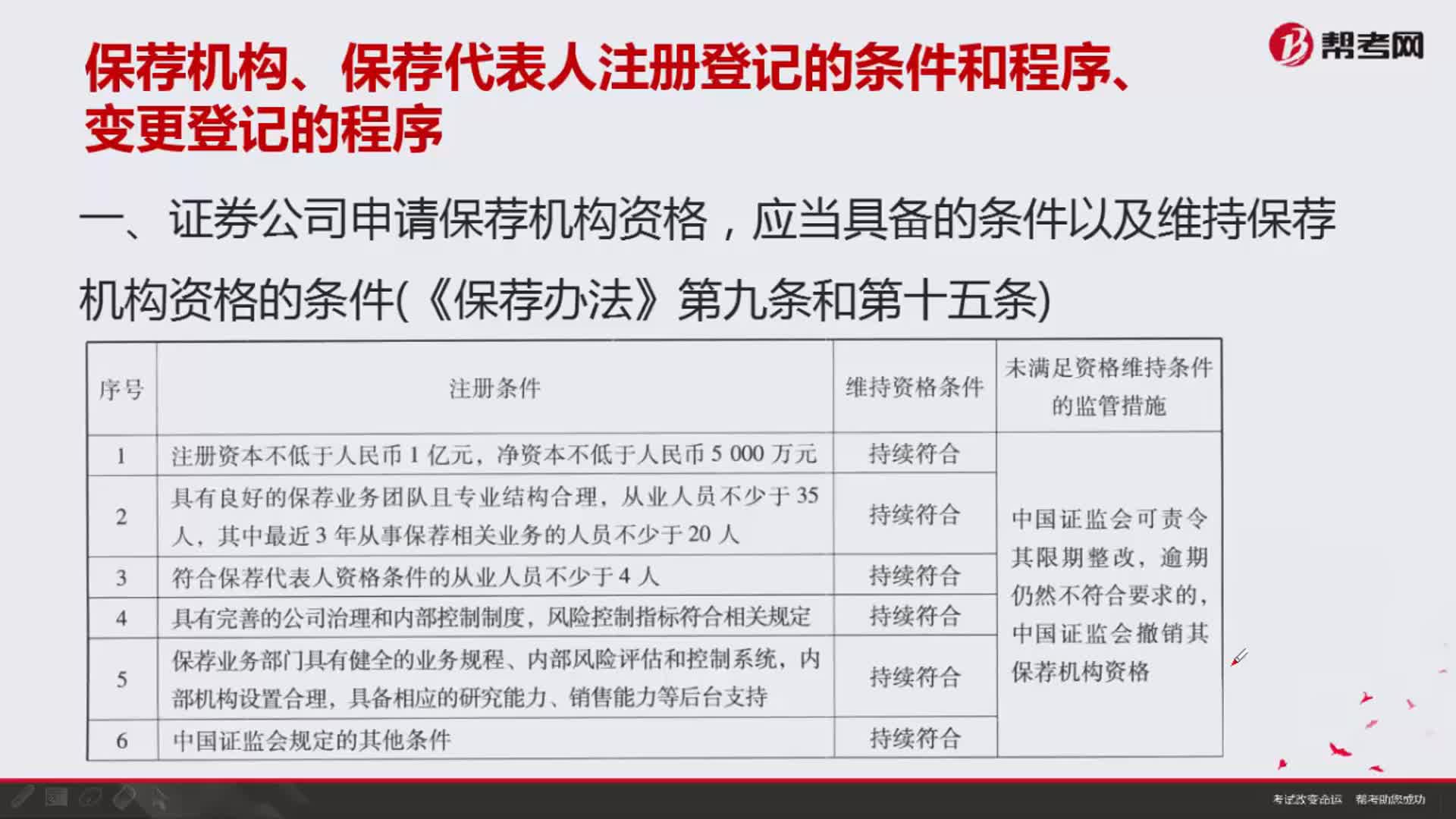

证券公司申请保荐机构资格,应当具备的条件以及维持保荐机构资格的条件分别是什么?

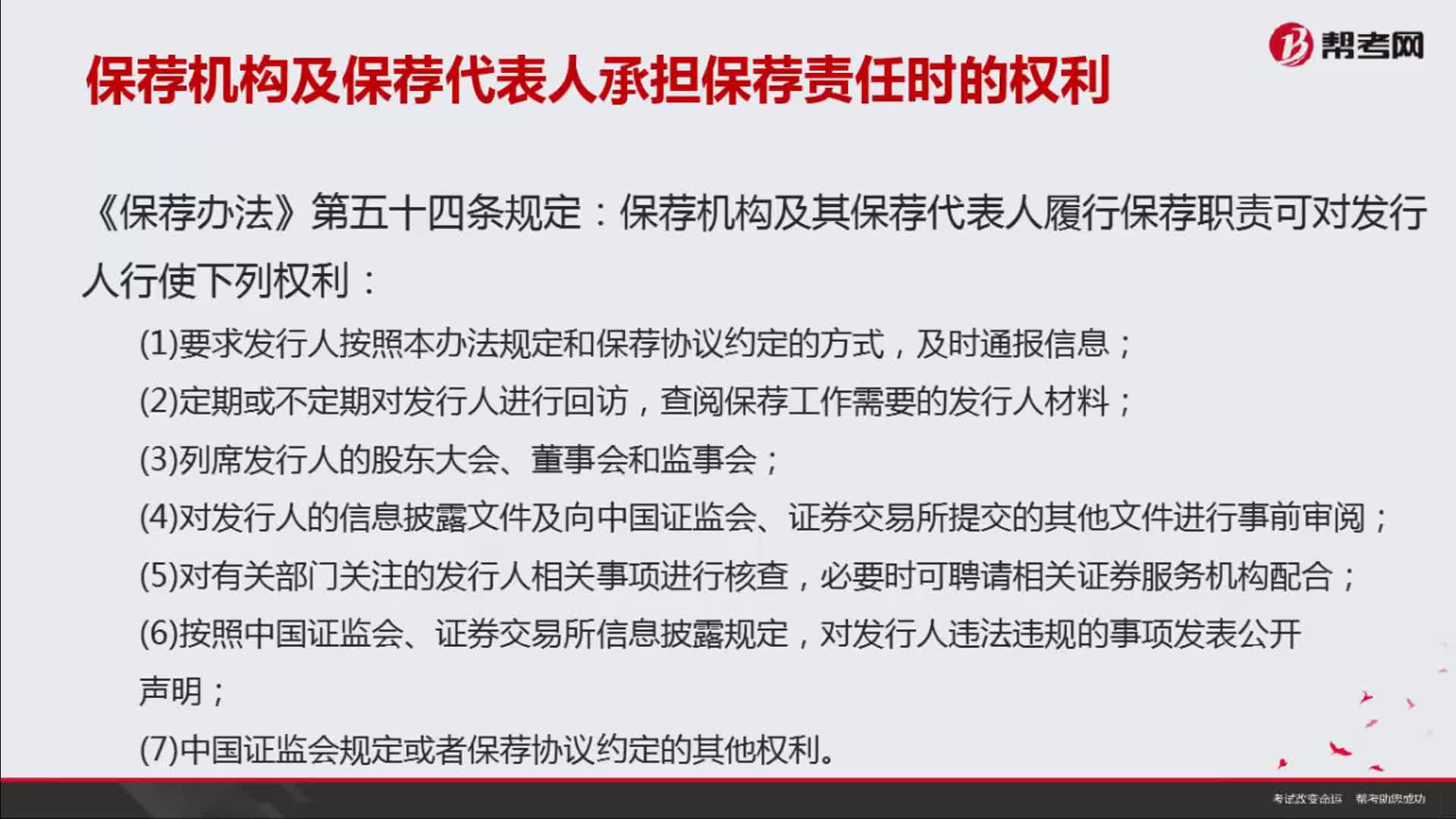

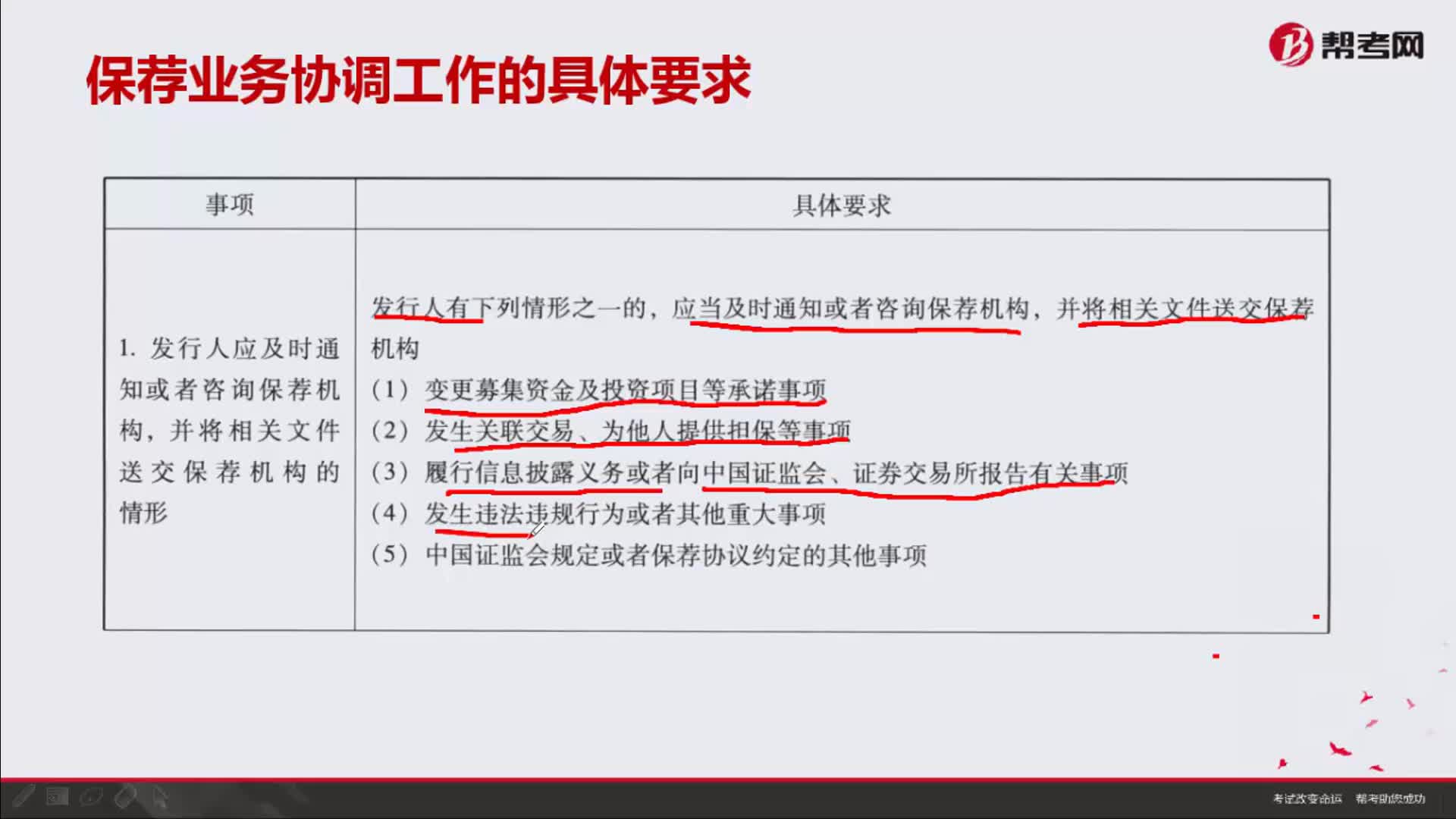

保荐业务协调工作的具体要求是什么?

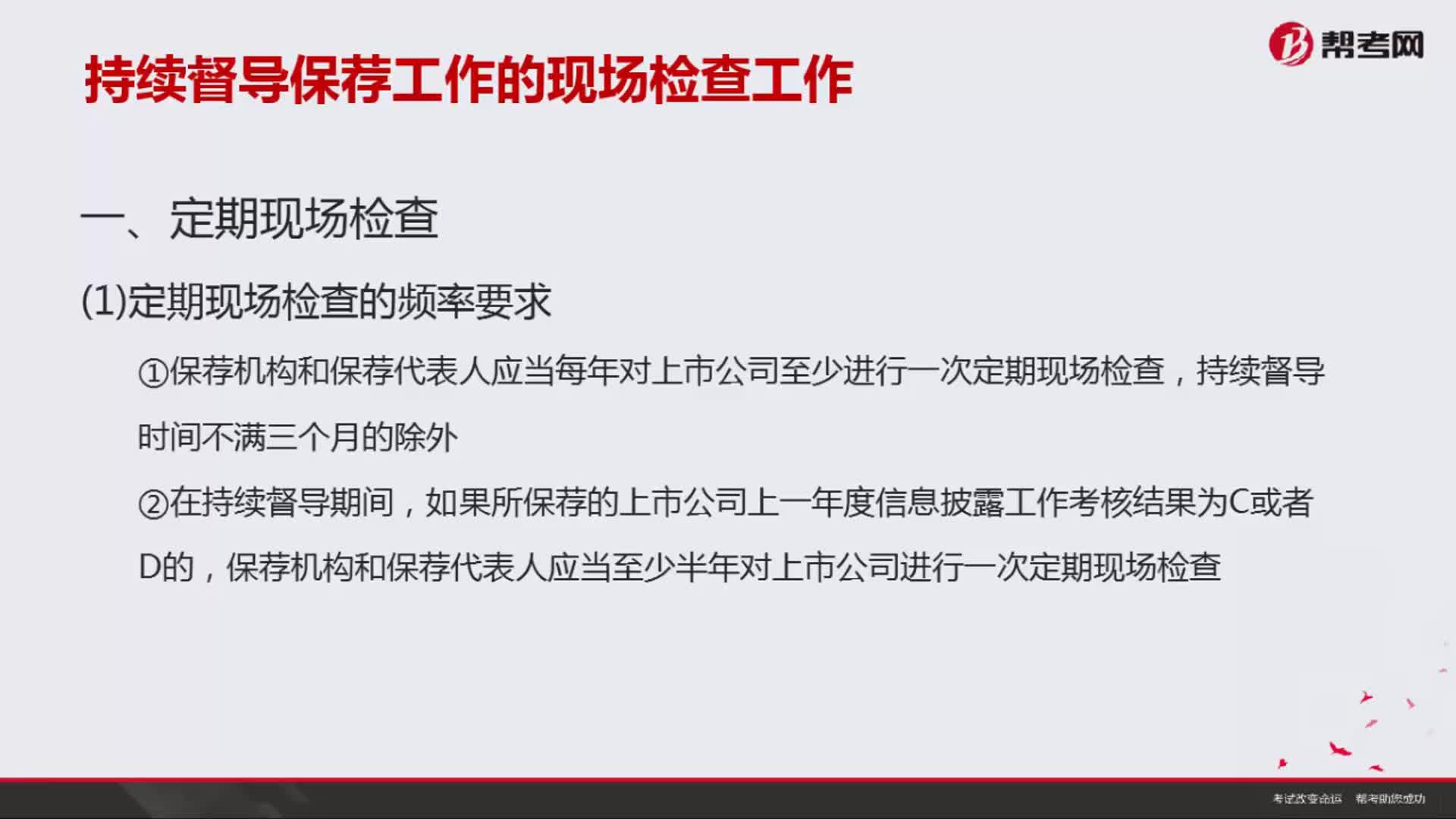

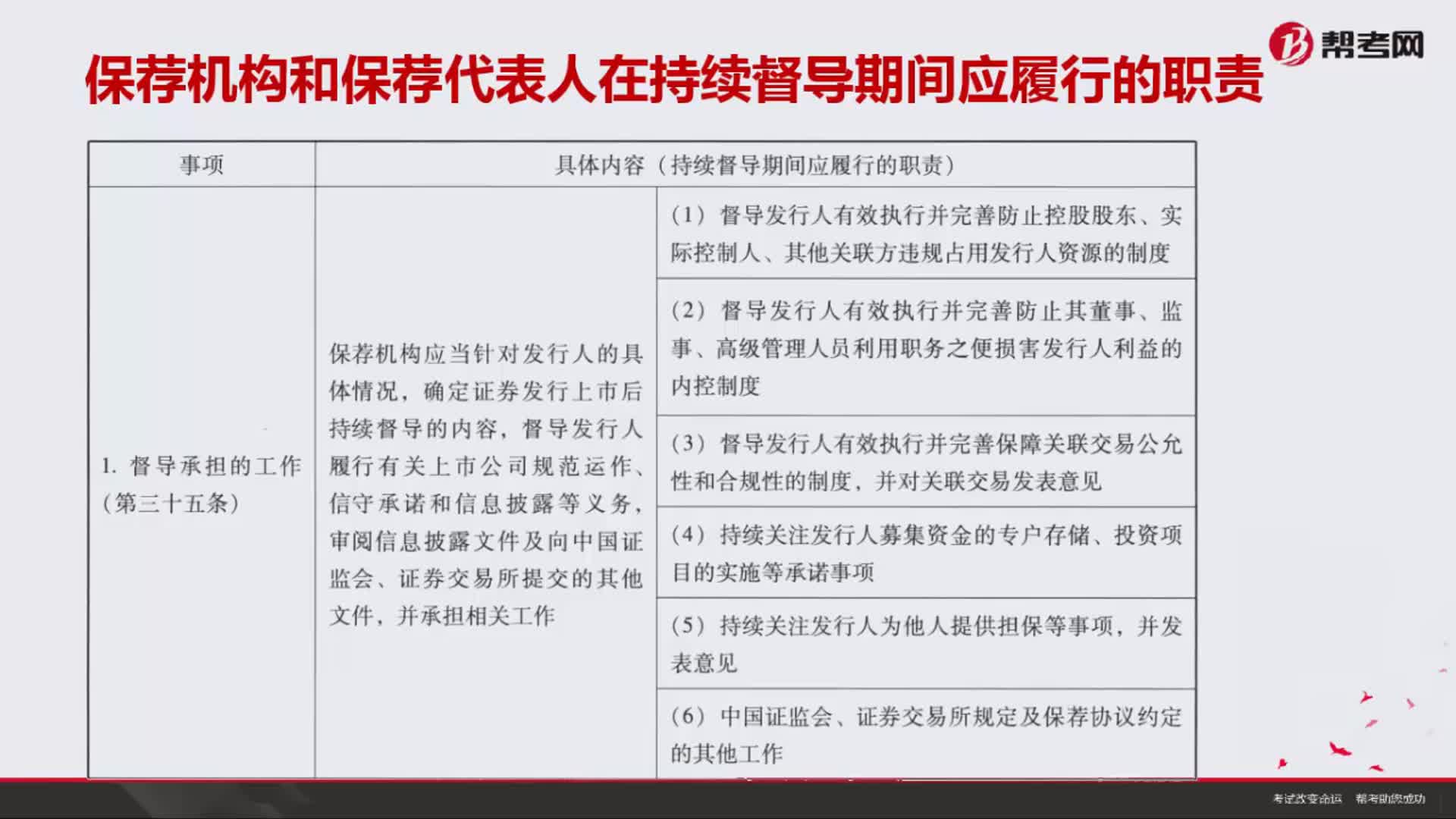

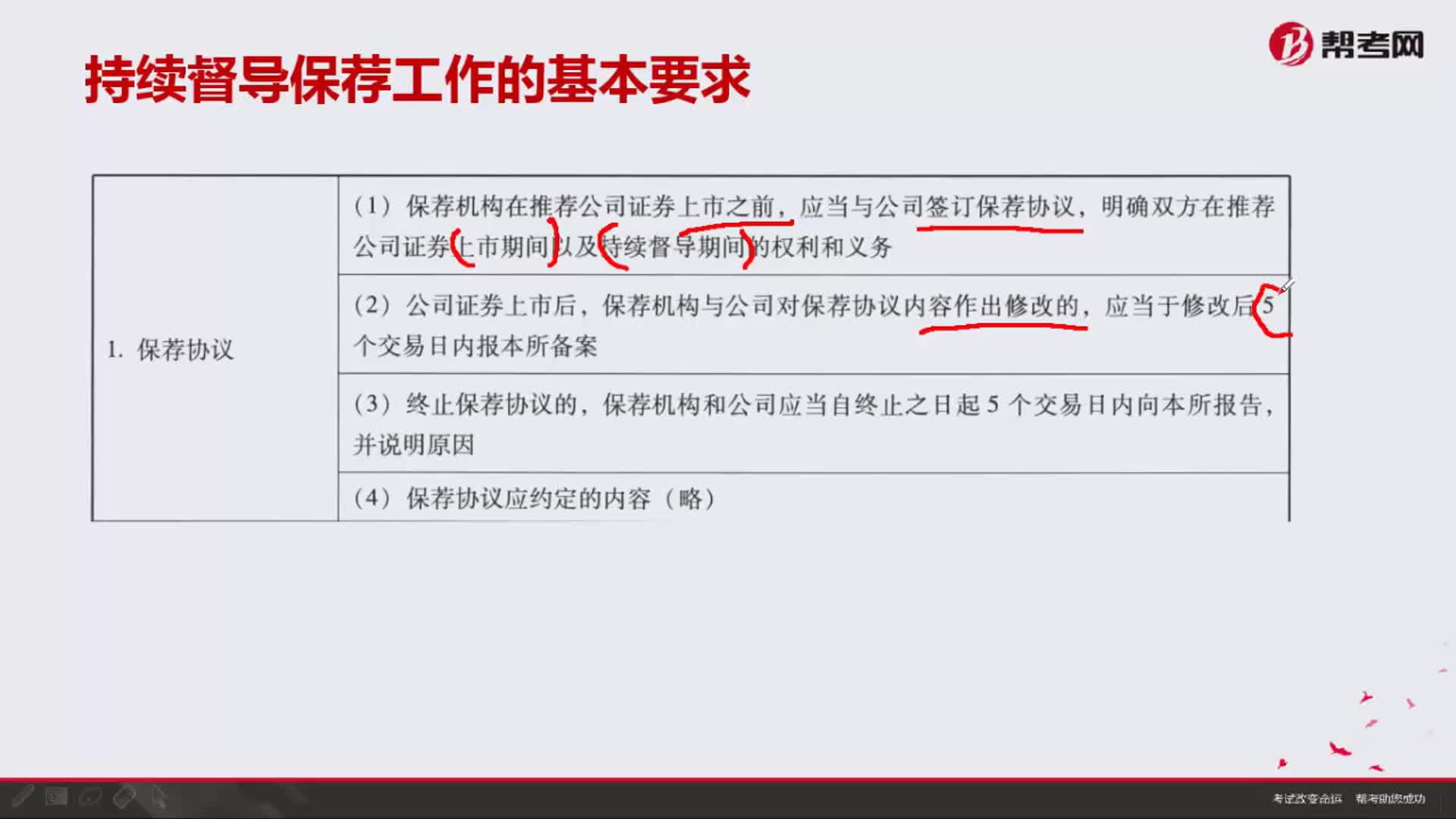

持续督导保荐工作的基本要求包括哪些内容?

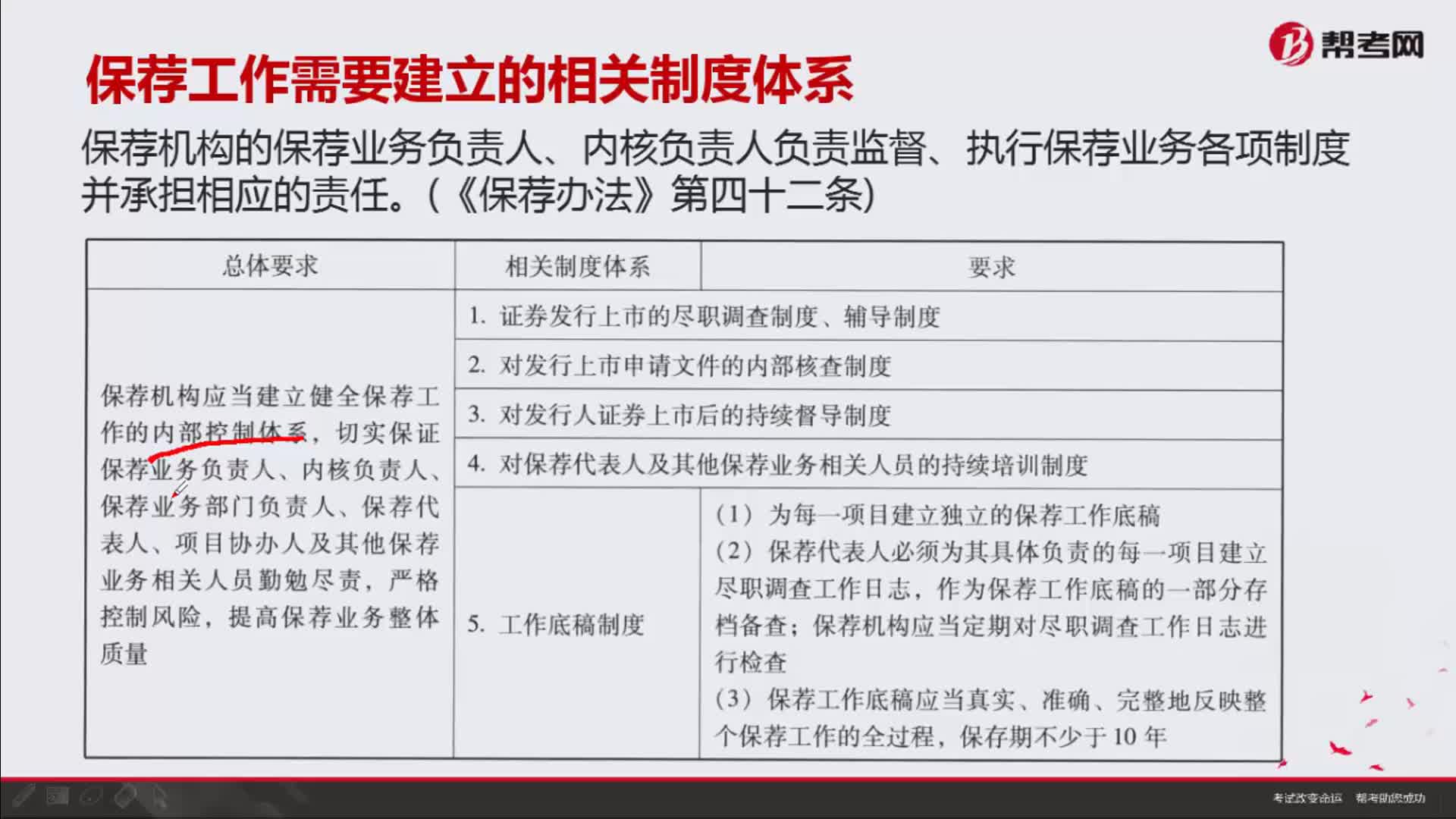

保荐工作需要建立怎样的制度体系?

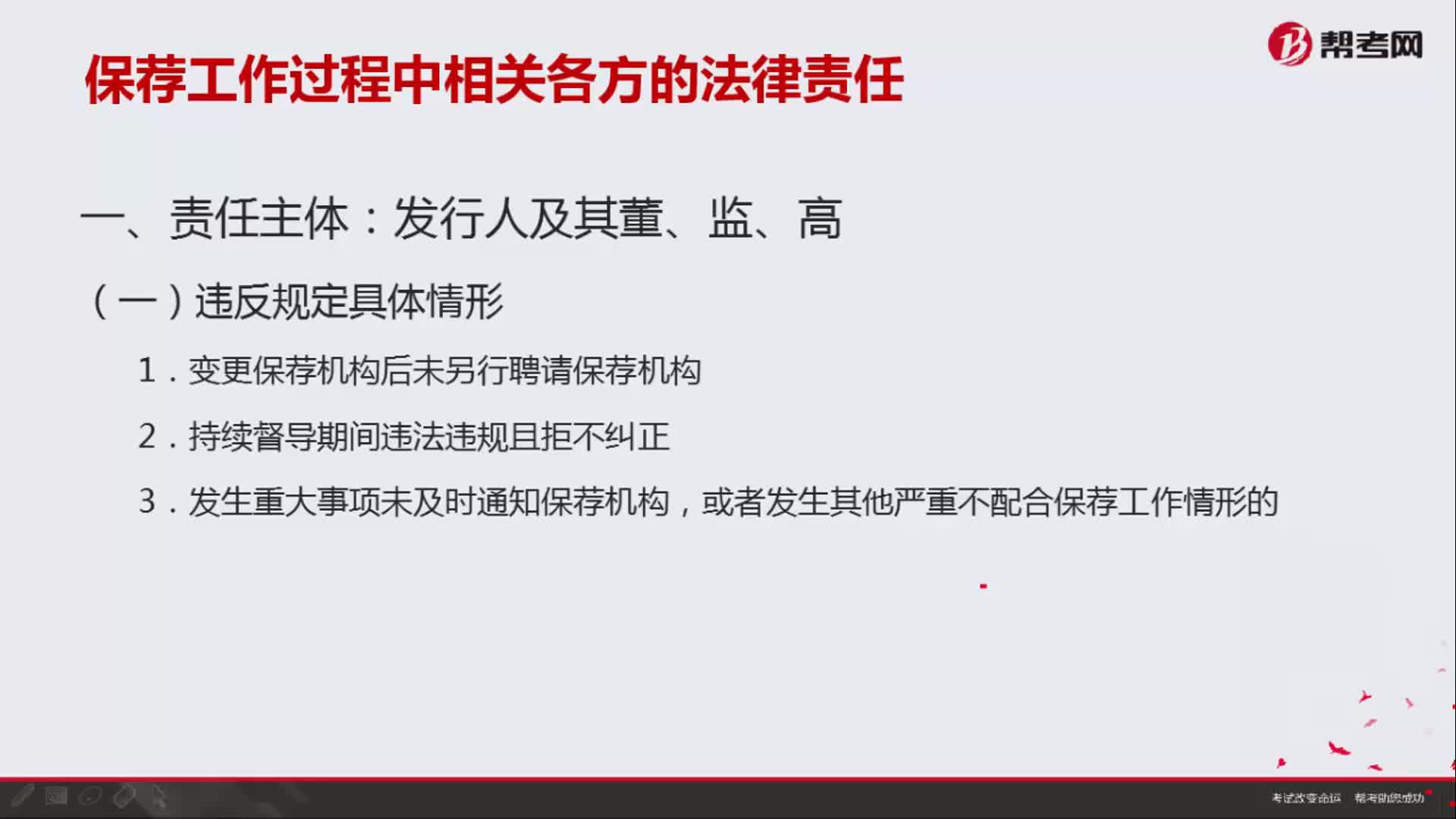

保荐工作过程中相关各方的法律责任有哪些?

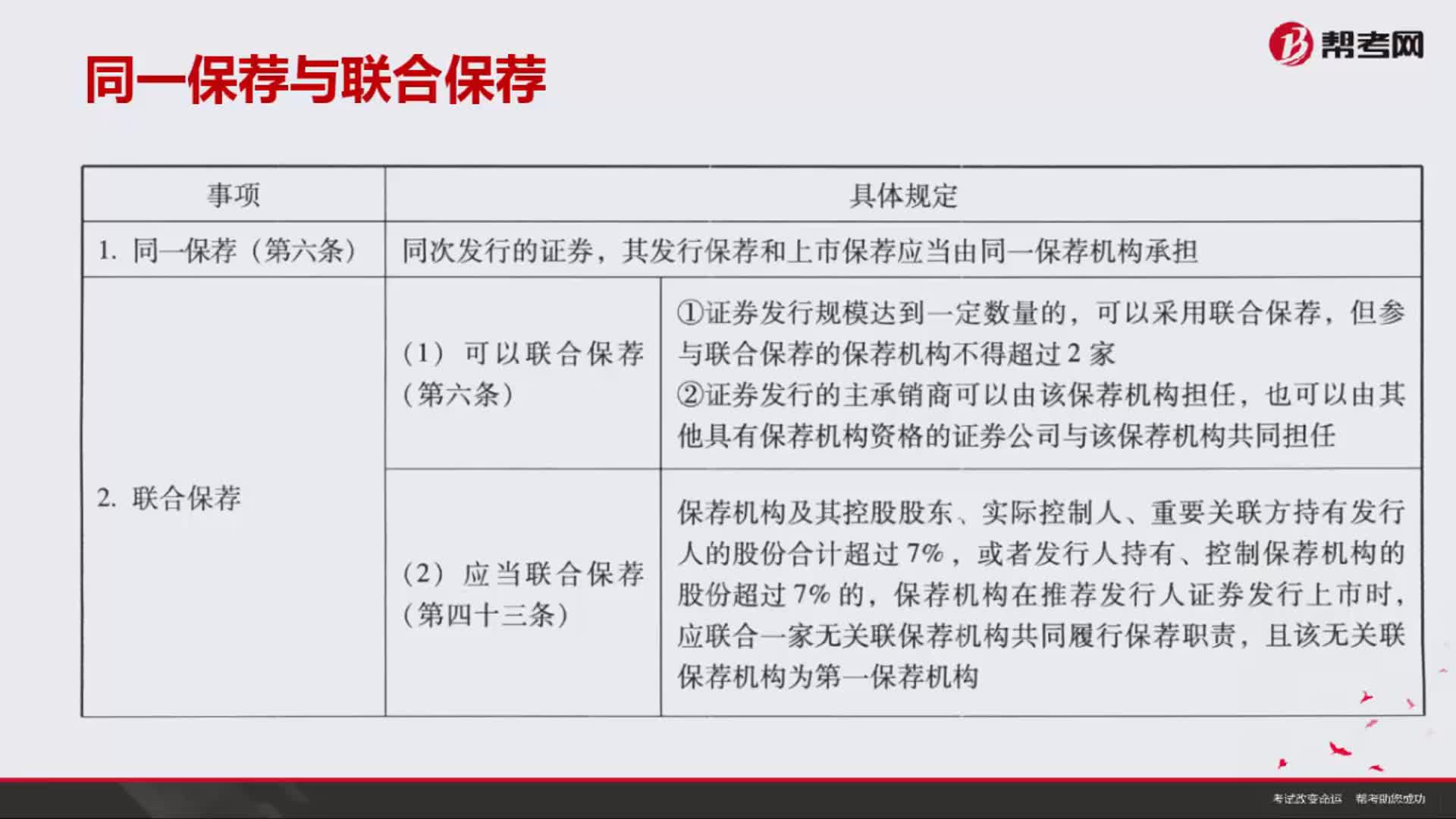

开展保荐工作涉及的关联保荐、保荐机构更换、保荐代表人推荐要求及更换要求分别指什么?

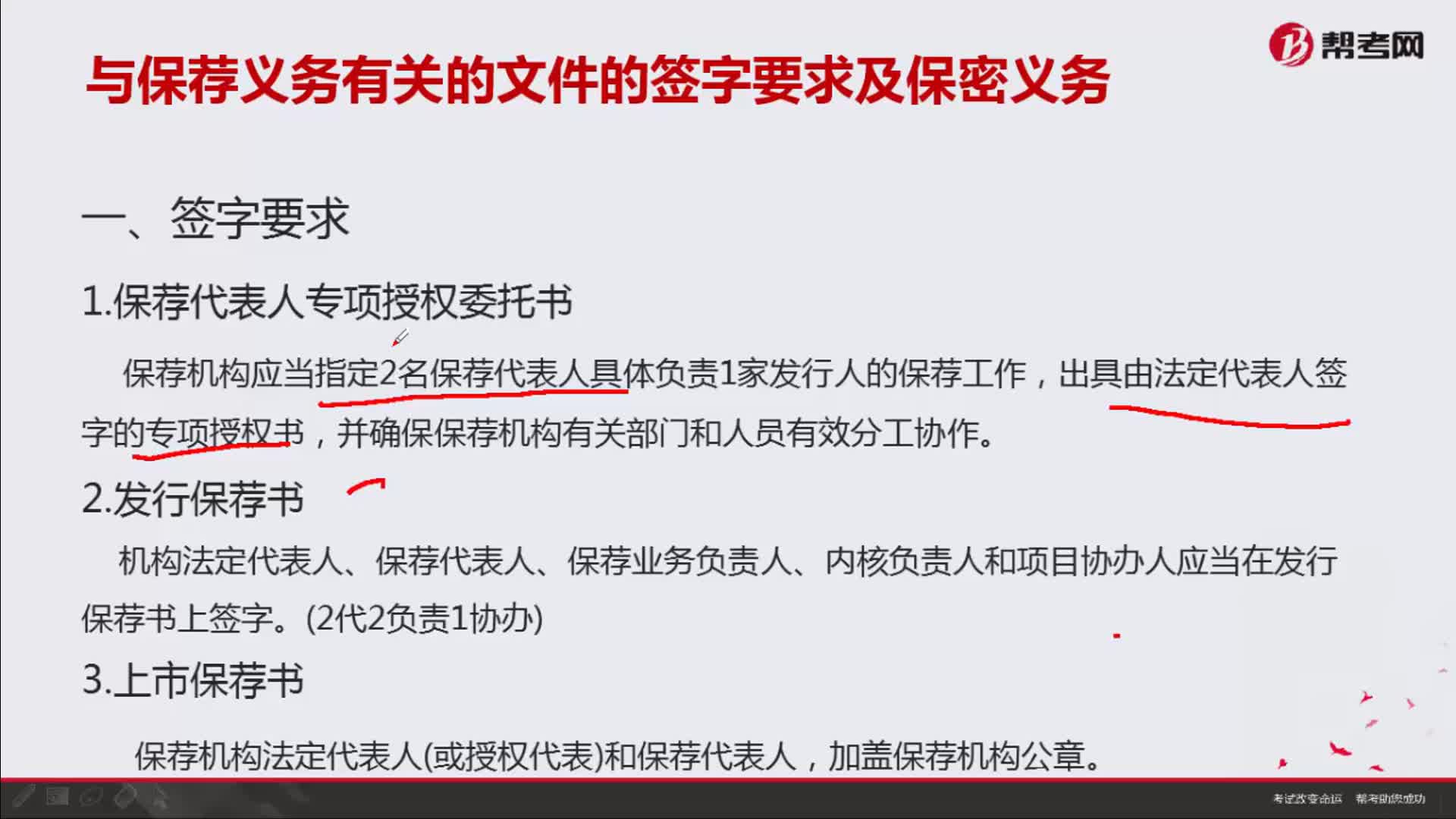

与保荐义务有关的文件的签字要求及保密义务是什么?