下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:09

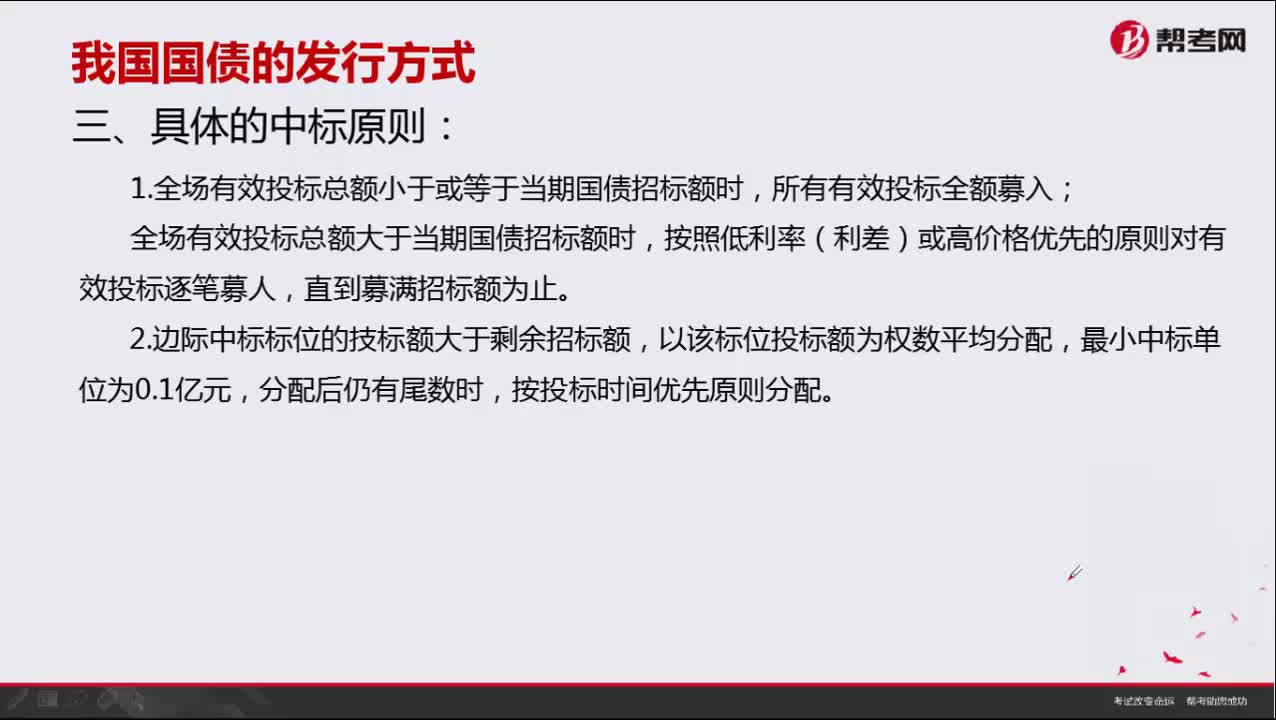

02:09具体中标原则有哪些?:具体中标原则有哪些?

00:38

00:38在证券公司投行实习可以报考保荐代表人资格考试吗?:在证券公司投行实习不可以报考保荐代表人资格考试。保荐人资格考试不是一般应试性考试,非相关从业人员无法报考,须在证券公司投资银行部等相关部门工作,只要在此部门工作就可以参加保荐代表人资格考试(因为需要通过公司统一报名),通过该考试以后就可以注册为保荐代表人。

00:22

00:22保荐人资格考试通过了有机会进入证券相关行业吗?:保荐人资格考试通过了有机会进入证券相关行业吗?保荐人资格考试是证券专业项目考试,必须先通过证券一般从业资格考试才可以报名参加,只要拿到一般从业资格证书的话,就可以参加证券相关工作。

00:47

00:47保荐代表人《投资银行业务》考试题型和分值是怎样的?:保荐代表人《投资银行业务》考试题型和分值是怎样的?保荐代表人考试科目设置一科,科目名称为《投资银行业务》。考试时长:180分钟,共120题。包括40个普通单选题,80个组合型选择题,每题1分。

01:16

01:16保荐代表人《投资银行业务》成绩长期有效吗?:保荐代表人《投资银行业务》成绩长期有效吗?证券从业专业资格考试科目《投资银行业务》合格,则保荐代表人考试合格。专业从业资格考试成绩合格后,考生应每年参加并完成中国证券业协会组织的相应业务培训;未按要求完成培训的,其合格成绩不再有效。对未按规定完成每年度保荐代表人业务培训和年检的保荐代表人,协会将注销其保荐代表人资格,取消其保荐代表人胜任能力考试成绩。

09:39

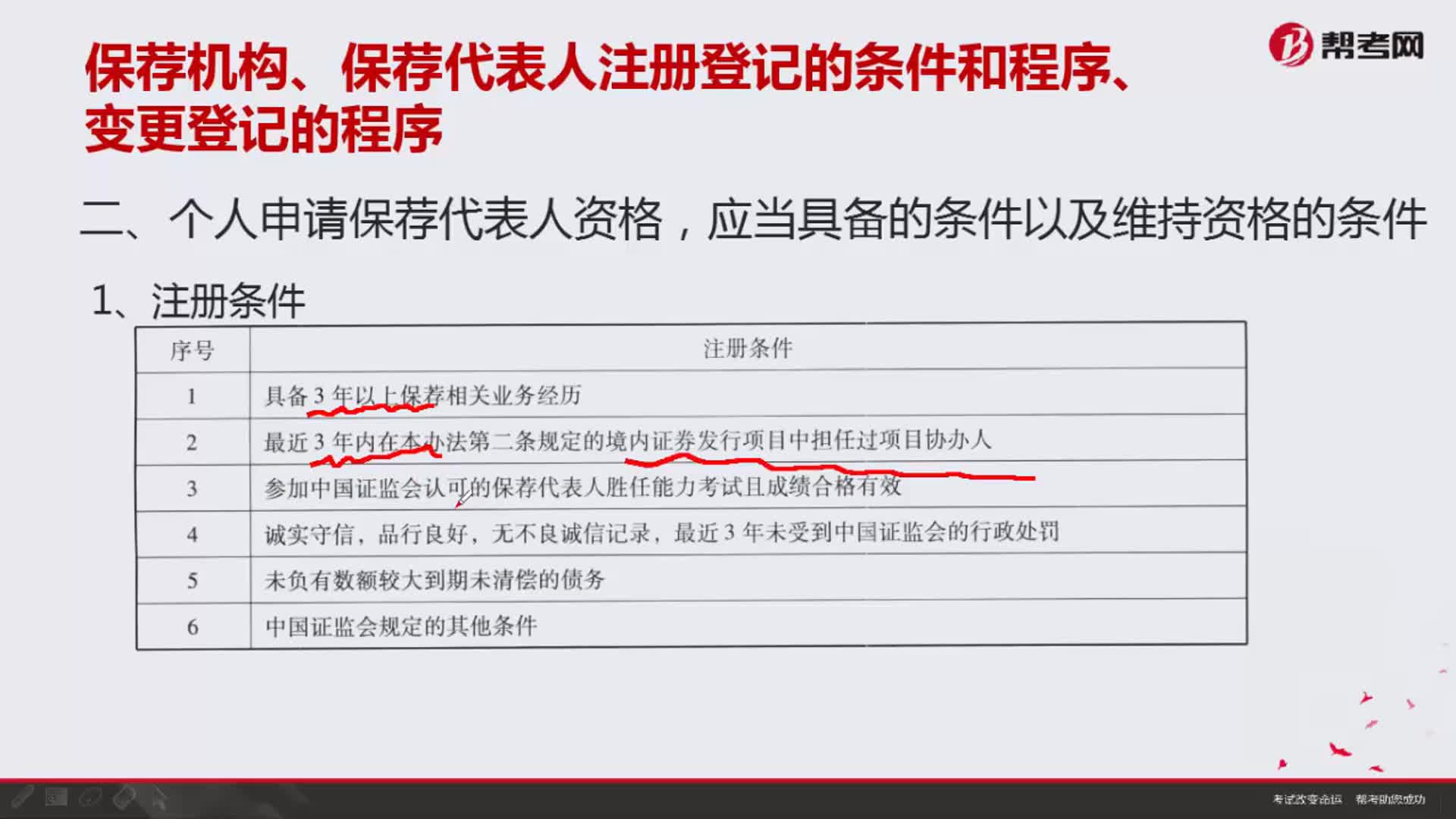

09:39个人申请保荐代表人资格,应当具备的条件以及维持资格的条件分别是什么?:个人申请保荐代表人资格,中国证券业协会2014年10月15日中证协发[2014]177号文《关于进一步完善保荐代表人管理的通知》中对保荐代表人业务培训规定,具有保荐代表人胜任能力考试有效成绩的离职人员可通过个人报名的方式完成保荐代表人年度业务培训(参加协会远程培训方式)”

05:42

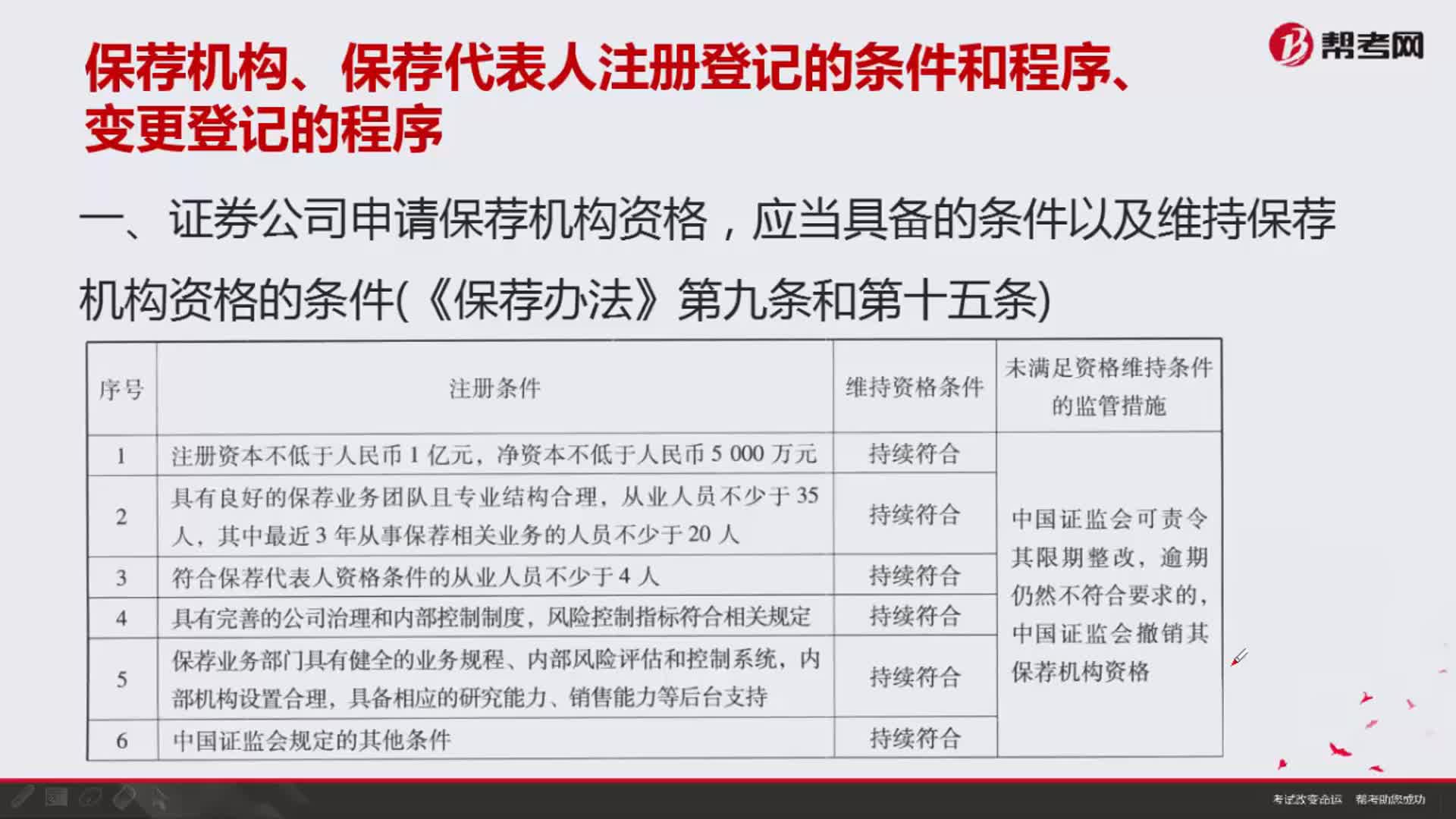

05:42证券公司申请保荐机构资格,应当具备的条件以及维持保荐机构资格的条件分别是什么?:应当具备的条件以及维持保荐机构资格的条件分别是什么?证券公司申请保荐机构资格,应当具备的条件以及维持保荐机构资格的条件(《保荐办法》第九条和第十五条):3.符合保荐代表人资格条件的从业人员不少于4人,风险控制指标符合相关规定,6.中国证监会规定的其他条件。应当持续符合本办法第九条规定的条件,三、未满足资格维持条件的监管措施;中国证监会直接撤销其保荐机构资格,证券公司取得保荐机构资格后。

04:00

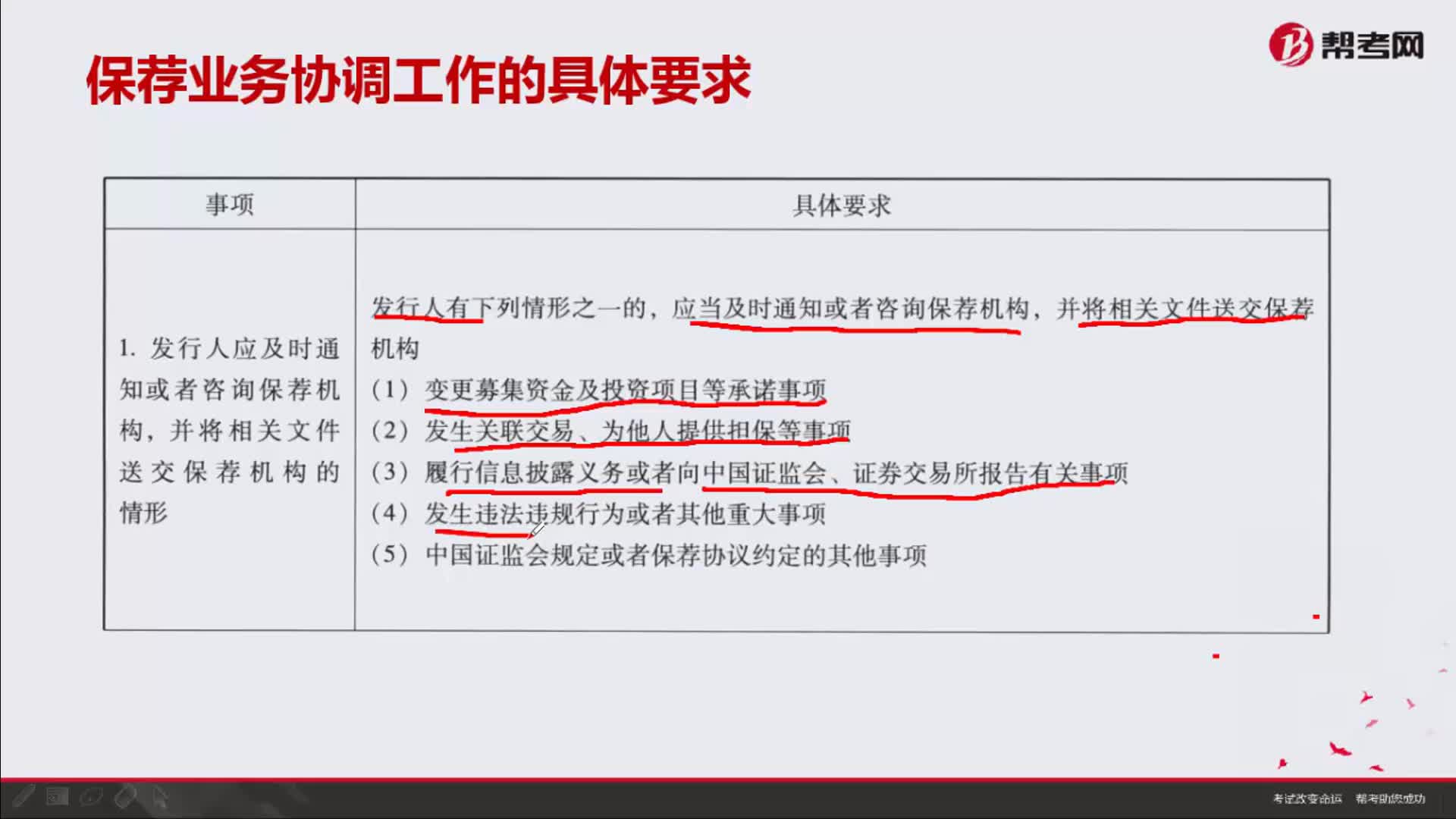

04:00保荐业务协调工作的具体要求是什么?:并将相关文件送交保荐机构的情形。应当及时通知或者咨询保荐机构,(3)履行信息披露义务或者向中国证监会、证券交易所报告有关事项,保荐机构有充分理由确信发行人可能存在违法违规行为以及其他不当行为的,保荐机构应当组织协调证券服务机构及其签字人员参与证券发行上市的相关工作,保荐机构对证券服务机构及其签字人员出具的专业意见存有疑义的,应当主动与证券服务机构进行协商

23:51

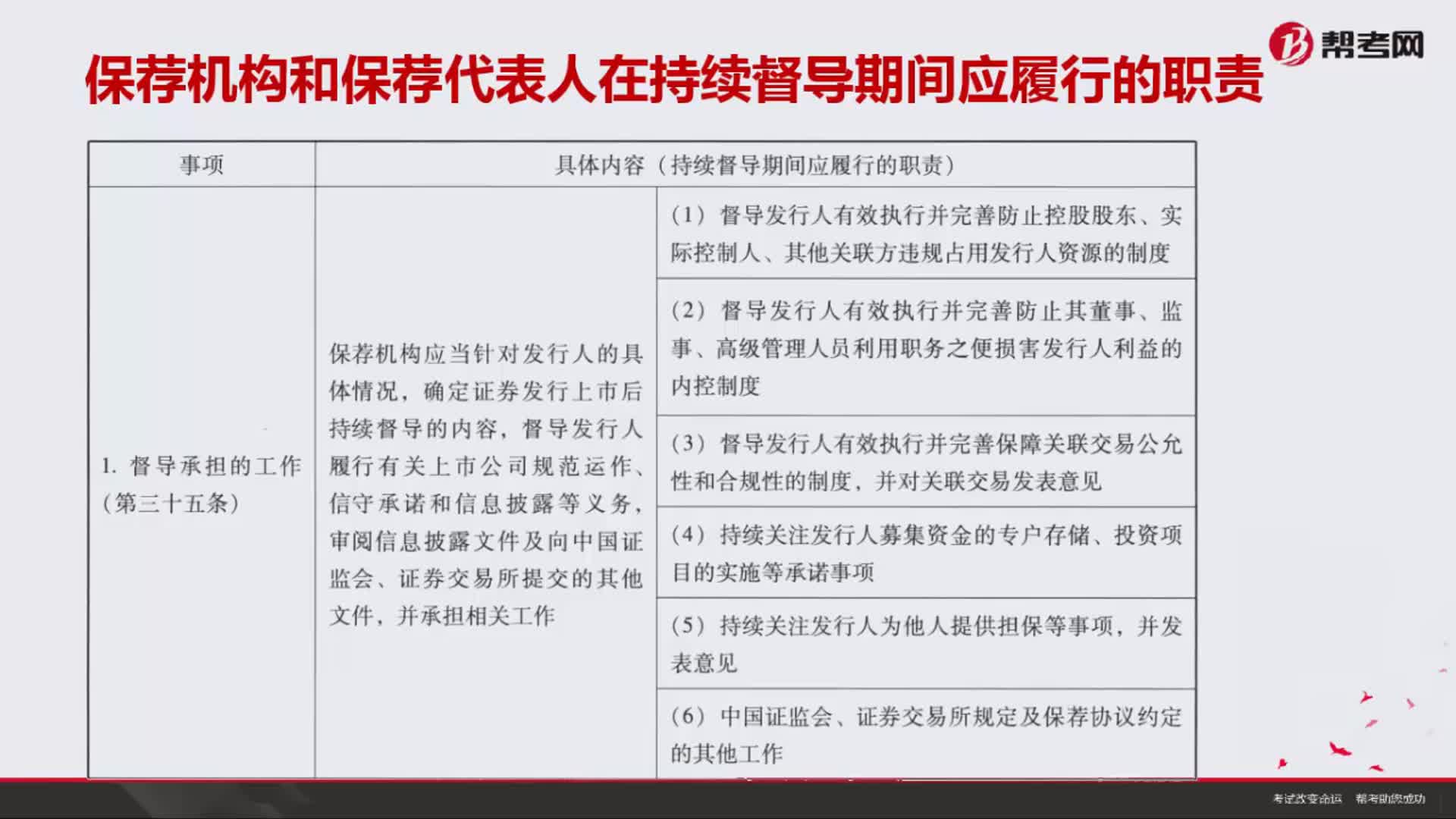

23:51保荐机构和保荐代表人在持续督导期间应履行的职责有哪些?:保荐机构和保荐代表人在持续督导期间应履行的职责有哪些?保荐机构和保荐代表人在持续督导期间应履行的职责有以下三点:应当自发行人披露年度报告、中期报告之日起15个工作日内。实务中有些创业板上市公司是在年度报告、半年度报告披露后15个工作日内披露保荐机构的跟踪报告。创业板上市公司的保荐机构应当在公司披露年度报告、半年度报告后15个交易日内向本所报送并在指定网站披露跟踪报告。

04:26

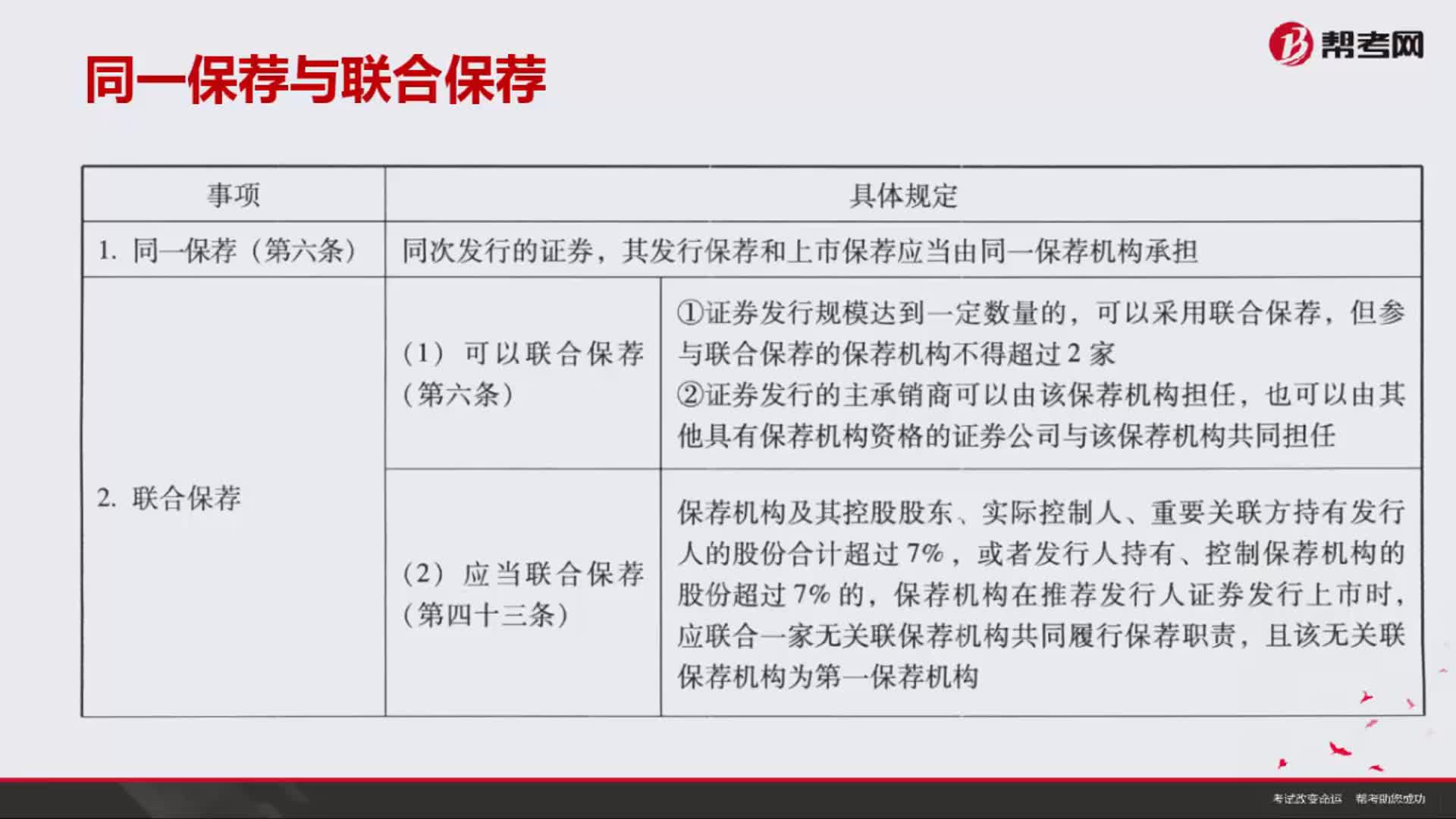

04:26对于同一保荐与联合保荐,具体有哪些规定?:其发行保荐和上市保荐应当由同保荐机构承担,但参与联合保荐的保荐机构不得超过2家,(2)应当联合保荐(第四十三条),应联合一家无关联保荐机构共同履行保荐职责,且该无关联保荐机构为第一保荐机构“(1)注意联合保荐与联合主承销的区别。不管是可以联合保荐还是应当联合保荐的情形“证券发行的主承销商可以由该保荐机构担任,也可以由其他具有保荐机构资格的证券公司与该保荐机构共同担任。

05:29

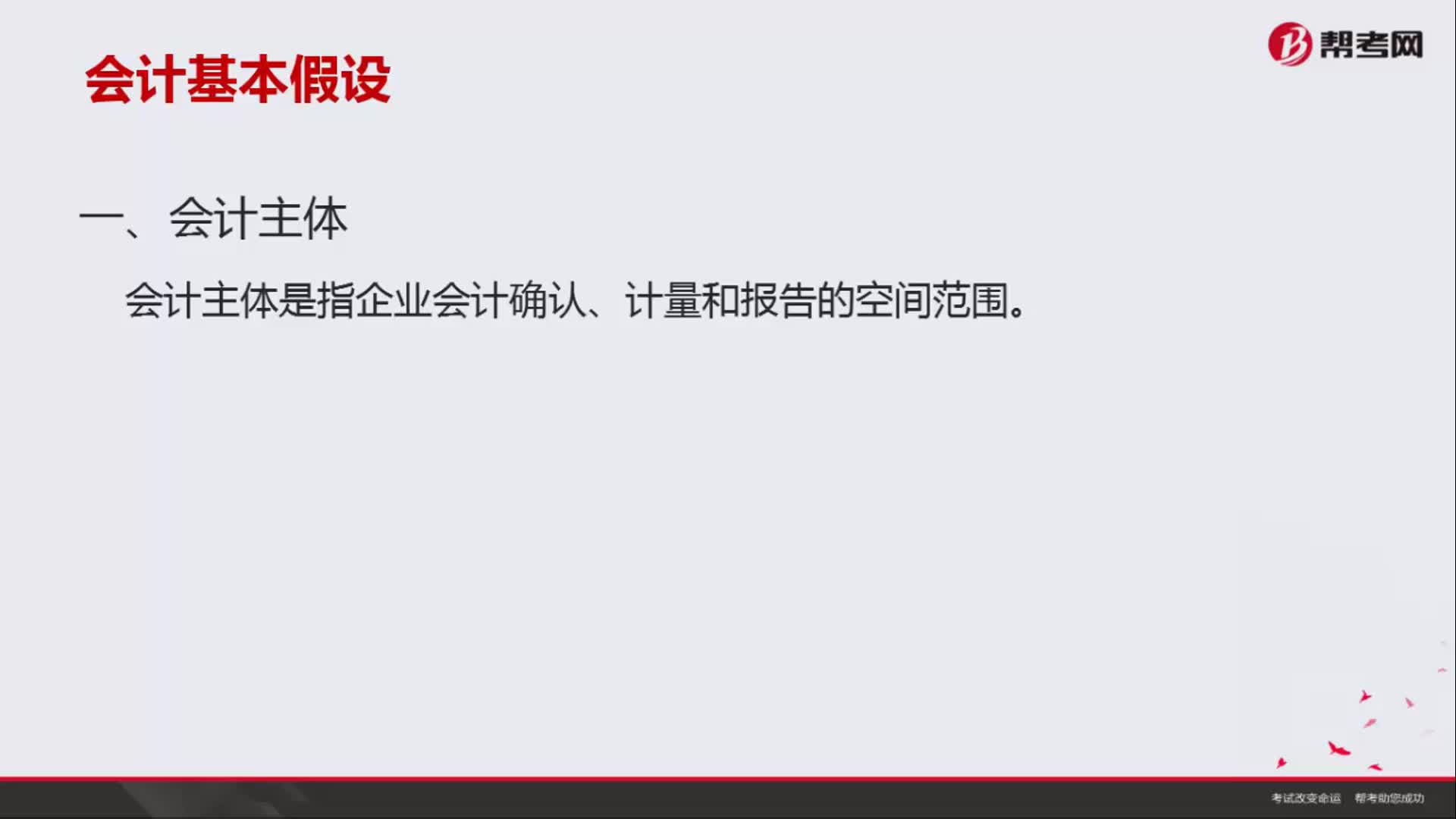

05:29会计基本假设包括哪些内容?:会计基本假设是企业会计确认、计量、记录和报告的前提,会计基本假设包括会计主体、持续经营、会计分期和货币计量。会计主体是指企业会计确认、计量和报告的空间范围。但会计主体不一定是法律主体,会计上要求独立核算是会计主体。企业会计确认、计量和报告应当以持续经营为前提,就意味着会计主体将按照既定用途使用资产。会计入员就可以在此基础上选择会计政策和估计方法。

01:45

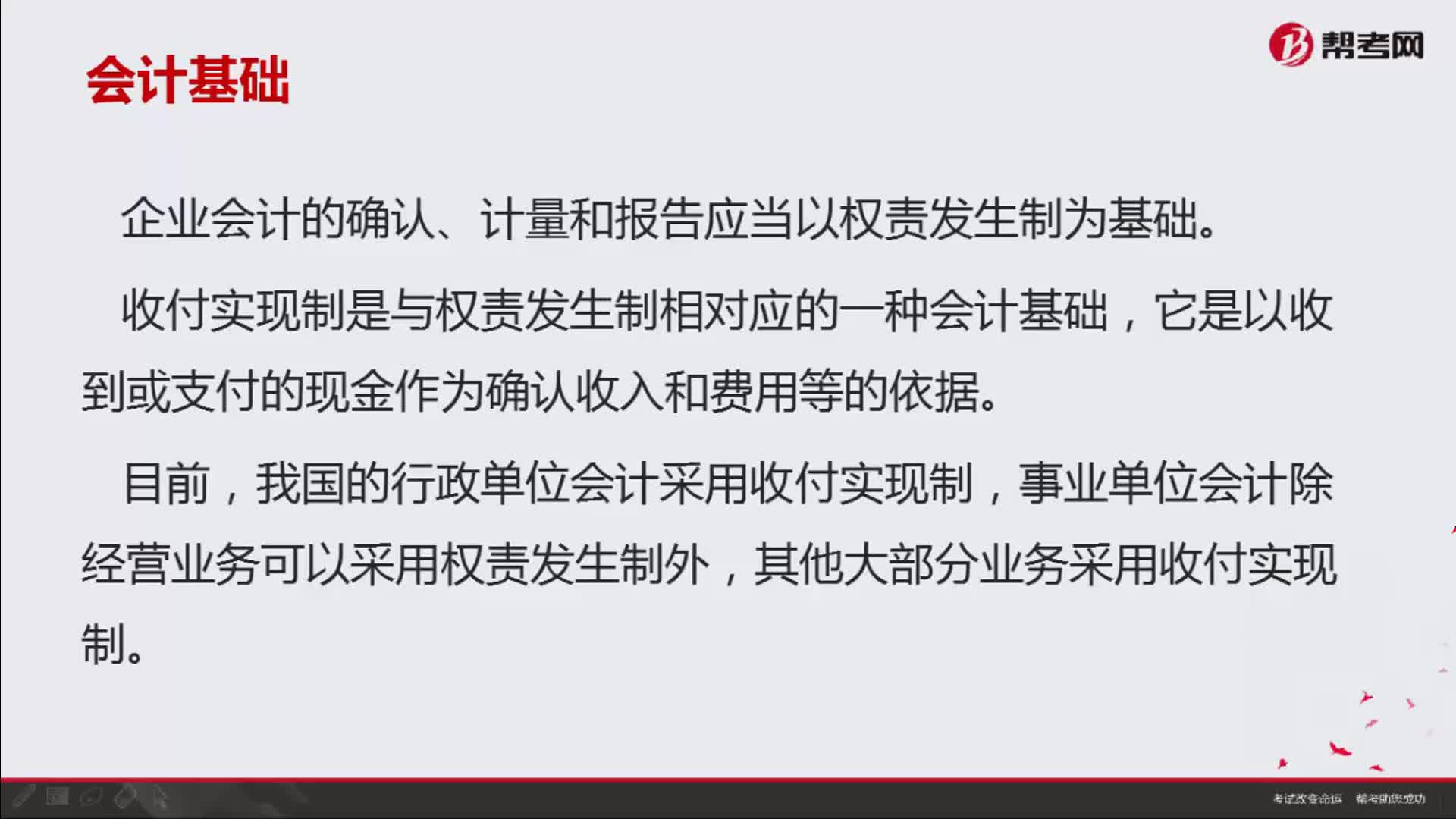

01:45如何理解会计中的收付实现制与权责发生制?:如何理解会计中的收付实现制与权责发生制?即收付实现制和权责发生制。收付实现制是与权责发生制相对应的一种会计基础,它是以收到或支付的现金作为确认收入和费用等的依据。我国的行政单位会计采用收付实现制,事业单位会计除经营业务可以采用权责发生制外,其他大部分业务采用收付实现制。收付实现制,凡属本期实际收到款项的收入和支付款项的费用,都应作为本期的收入和费用入账。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日