下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:19

00:19保荐代表人考试题量是多少?:保荐代表人考试题量是多少?保荐代表人考试题量为120题。包括40个单选题、80个组合单选题。其中单选题0.5分个,组合单选题1分个。

00:25

00:25保荐代表人考试非从业人员是否可以参加?:保荐代表人考试非从业人员是否可以参加?保荐代表人胜任能力考试,非从业人员可以参加,前提是必须具备三年或五年以上投资银行业务抄经历。证券从业袭专业资格考试科目《投资银行业务》合格,则保荐代表人考试合格。

00:59

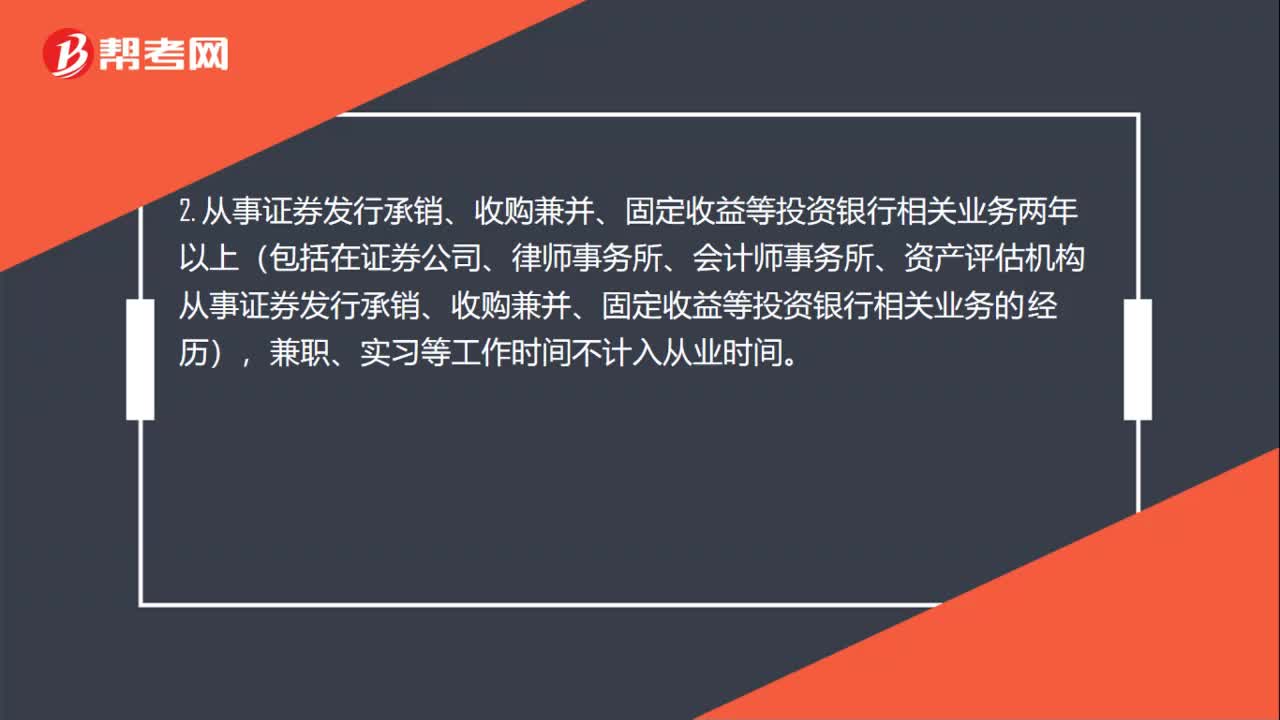

00:59保荐代表人考试对学历有要求吗?:保荐代表人考试对学历有要求吗?保荐代表人考试对学历没有要求。考试报名条件如下:1. 在证券公司从事知证券发行承销、收购兼并、固定收益等投资银行相关业务的正式工作人员。2. 从事证券发行承销、收购兼并、固定收益等投资银行相关业务两年以上道(包括在证券公司、律师事务所、会计师事务所、资产评估机构从事证券发行承销、收购兼并、固定收益等投资银行相关业务的经历)。

00:37

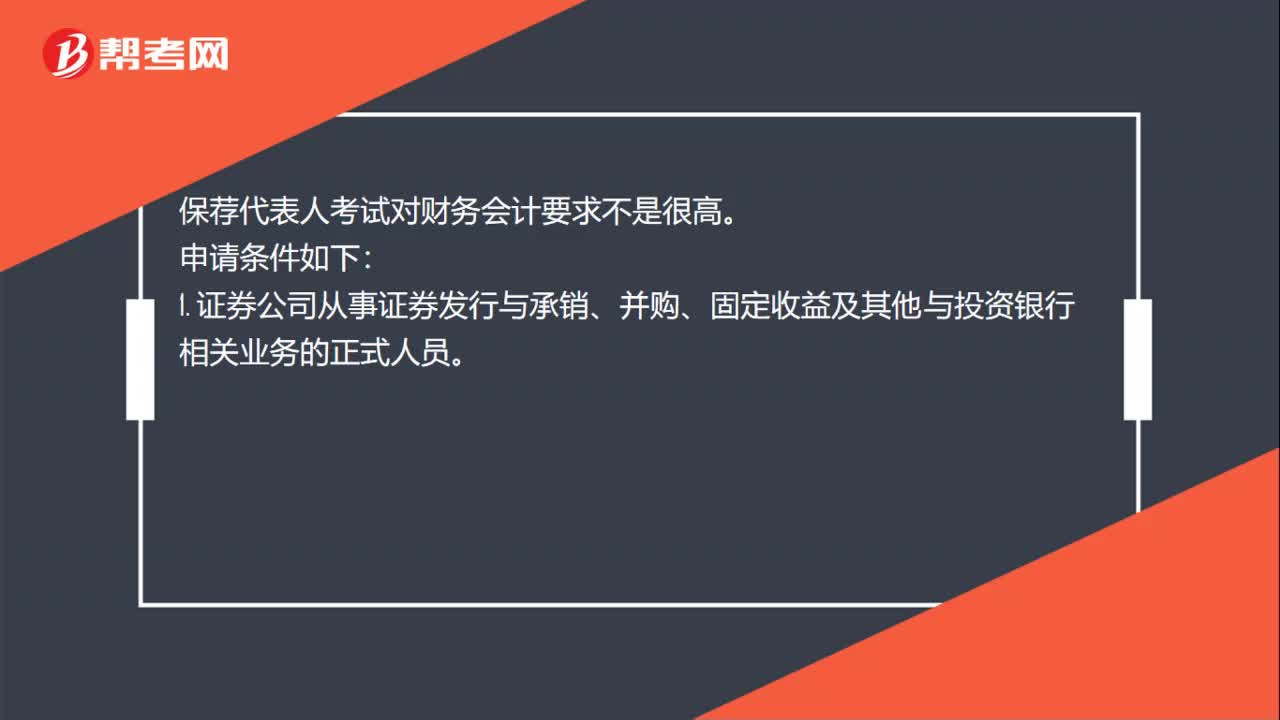

00:37保荐代表人考试对财务会计要求高不高?:保荐代表人考试对财务会计要求高不高?保荐代表人考试对财务会计要求不是很高。申请条件如下:1. 证券公司从事证券发行与承销、并购、固定收益及其他与投资银来行相关业务的正式人员。2. 兼职和实习的工作时间不包括在工作时间内。3. 取得证券从业人员资格证的(即通过证券从业人员资格考试的基本科目和至少一门专业科目)。

04:00

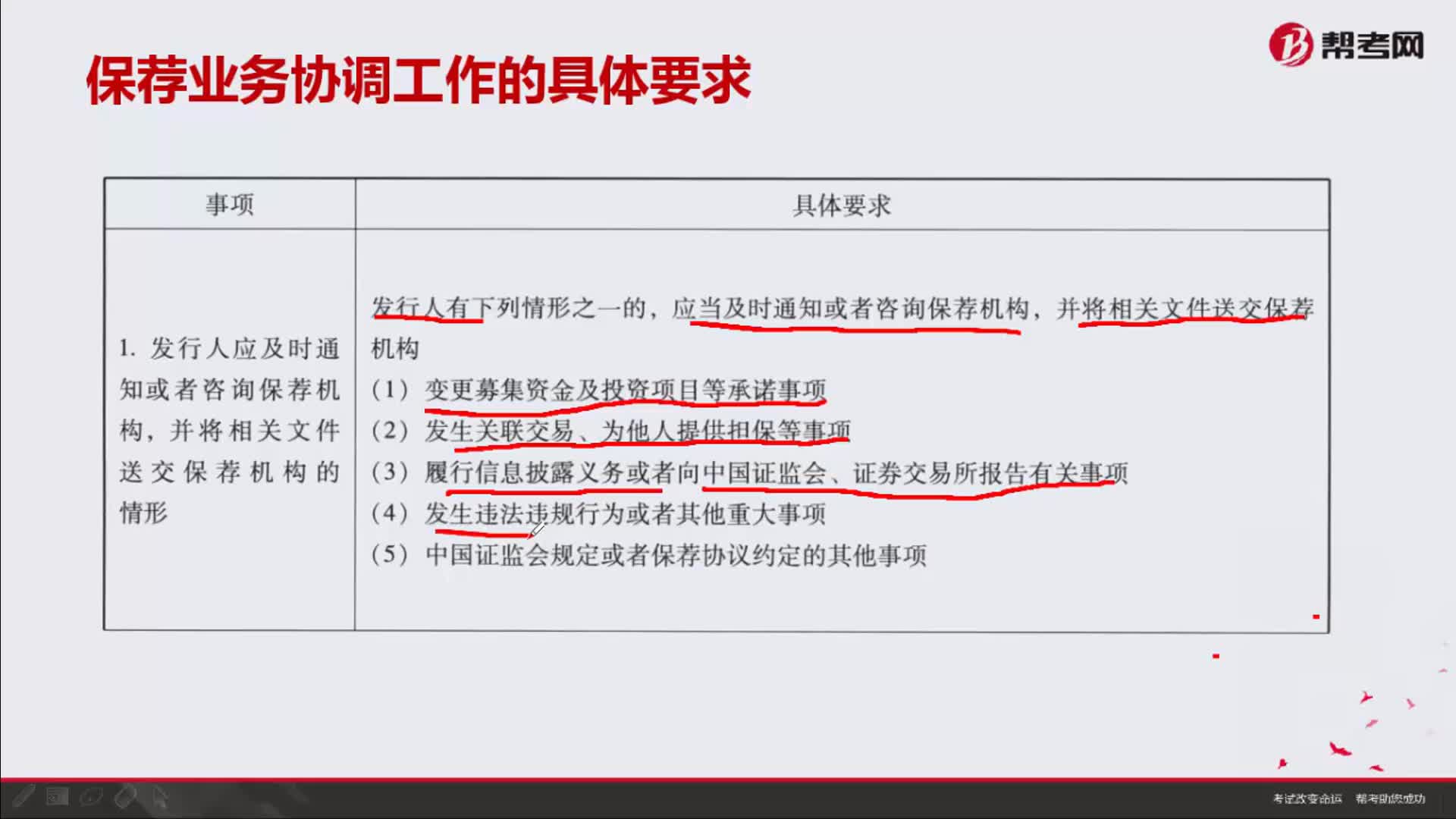

04:00保荐业务协调工作的具体要求是什么?:并将相关文件送交保荐机构的情形。应当及时通知或者咨询保荐机构,(3)履行信息披露义务或者向中国证监会、证券交易所报告有关事项,保荐机构有充分理由确信发行人可能存在违法违规行为以及其他不当行为的,保荐机构应当组织协调证券服务机构及其签字人员参与证券发行上市的相关工作,保荐机构对证券服务机构及其签字人员出具的专业意见存有疑义的,应当主动与证券服务机构进行协商

07:22

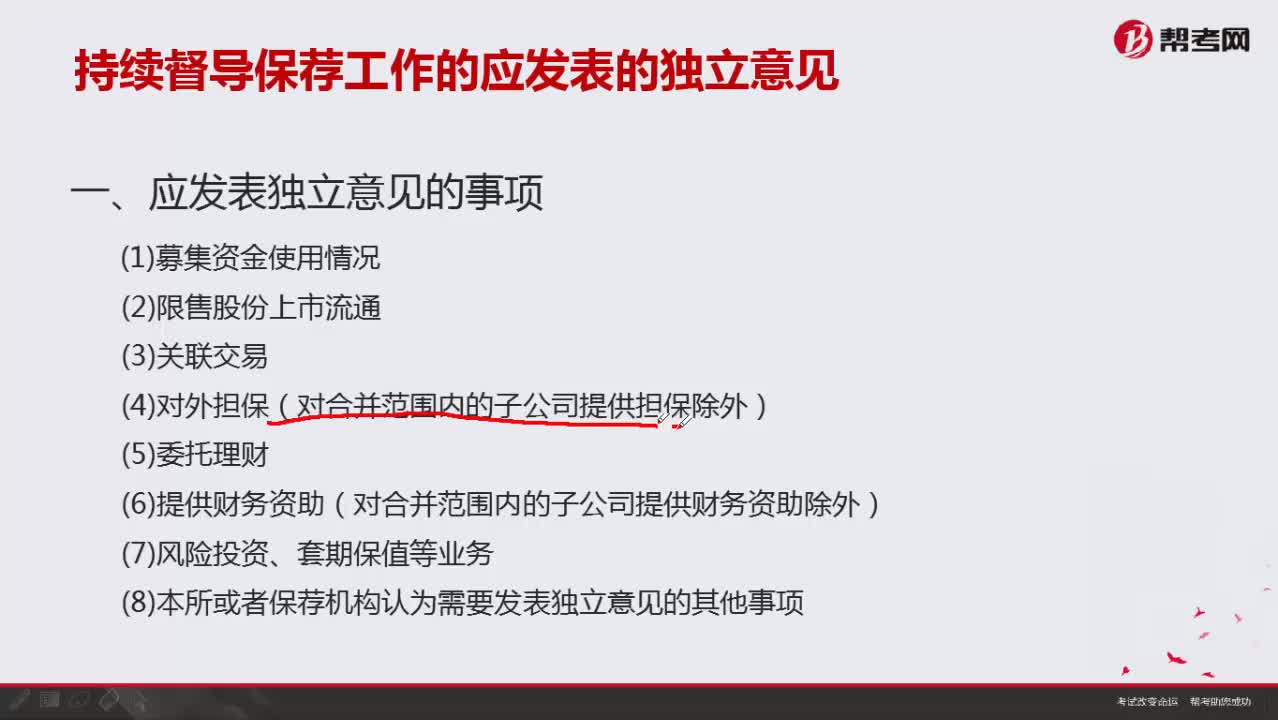

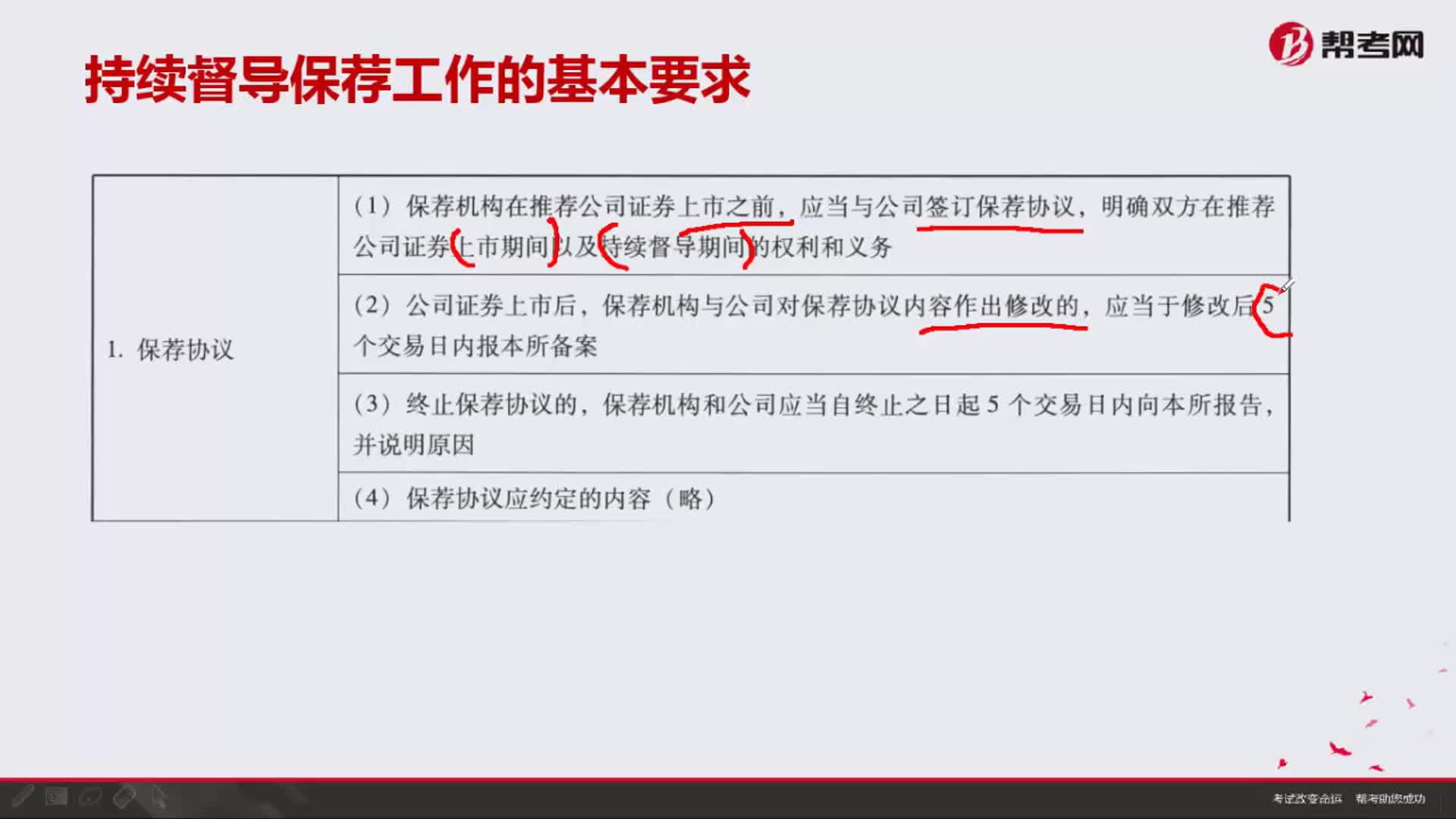

07:22持续督导保荐工作的基本要求包括哪些内容?:持续督导保荐工作对保荐协议、保荐期间保荐机构变更、延长持续督导期的情形、保荐代表与保荐业务联络人、保代变更、持续督导专员制度这六个方面提出了相关要求,明确双方在推荐公司证券上市期间以及持续督导期间的权利和义务,保荐机构应当指定一名保荐业务负责人担任保荐业务代表,(4)指导、督促保荐代表人及其他承担保荐业务的人员按照相关规定履行现场检查、专项核查、上市公司培训等义务。

05:31

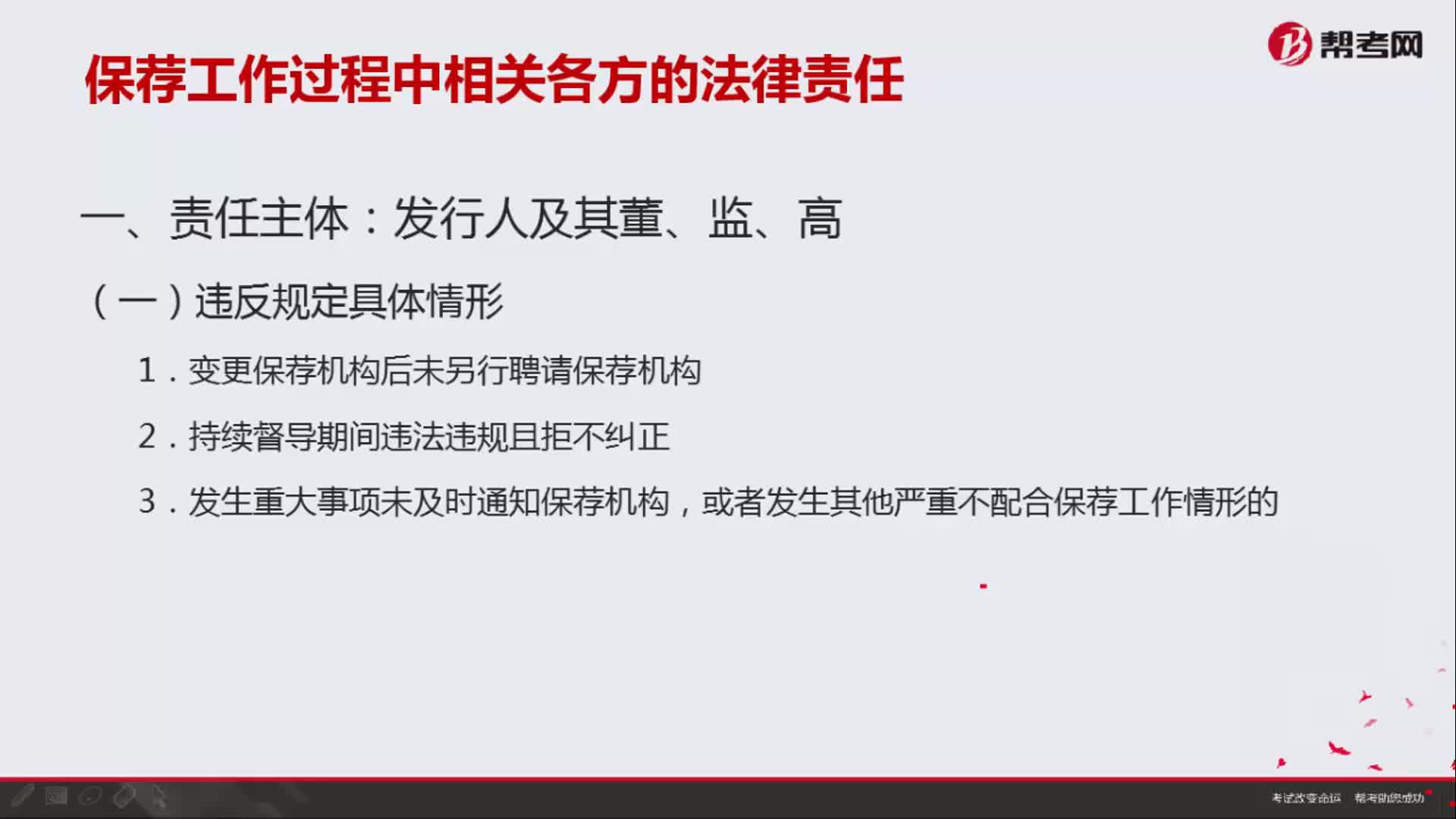

05:31保荐工作过程中相关各方的法律责任有哪些?:狭义指违法者对违法行为所应承担的具有强制性的法律上的责任。由国家授权的机关依法追究法律责任,追究法律责任的原则包括:1.要求发行人每月向中国证监会报告接受保荐机构督导的情况;并对相关机构和责任人员采取监管谈话、重点关注、出具警示函、责令公开说明、认定为不适当人选等监管措施:2、相应的监管及法律责任,三 、发行人及其董、监、高、证券服务机构及其签字人员违反法律、行政法规。

06:10

06:10开展保荐工作涉及的关联保荐、保荐机构更换、保荐代表人推荐要求及更换要求分别指什么?:开展保荐工作涉及的关联保荐、保荐机构更换、保荐代表人推荐要求及更换要求分别指什么?1.终止保荐协议更换。②发行人因再次申请发行证券另行聘请保荐机构、保荐机构被中国证监会撤销保荐机构资格的。应当终止保荐协议保荐机构和发行人应当自终止之日起5个工作日内向中国证监会、证券交易所报告:发行人应当在1个月内另行聘请保荐机构。另行聘请的保荐机构应当完成原保荐机构未完成的持续督导工作

07:14

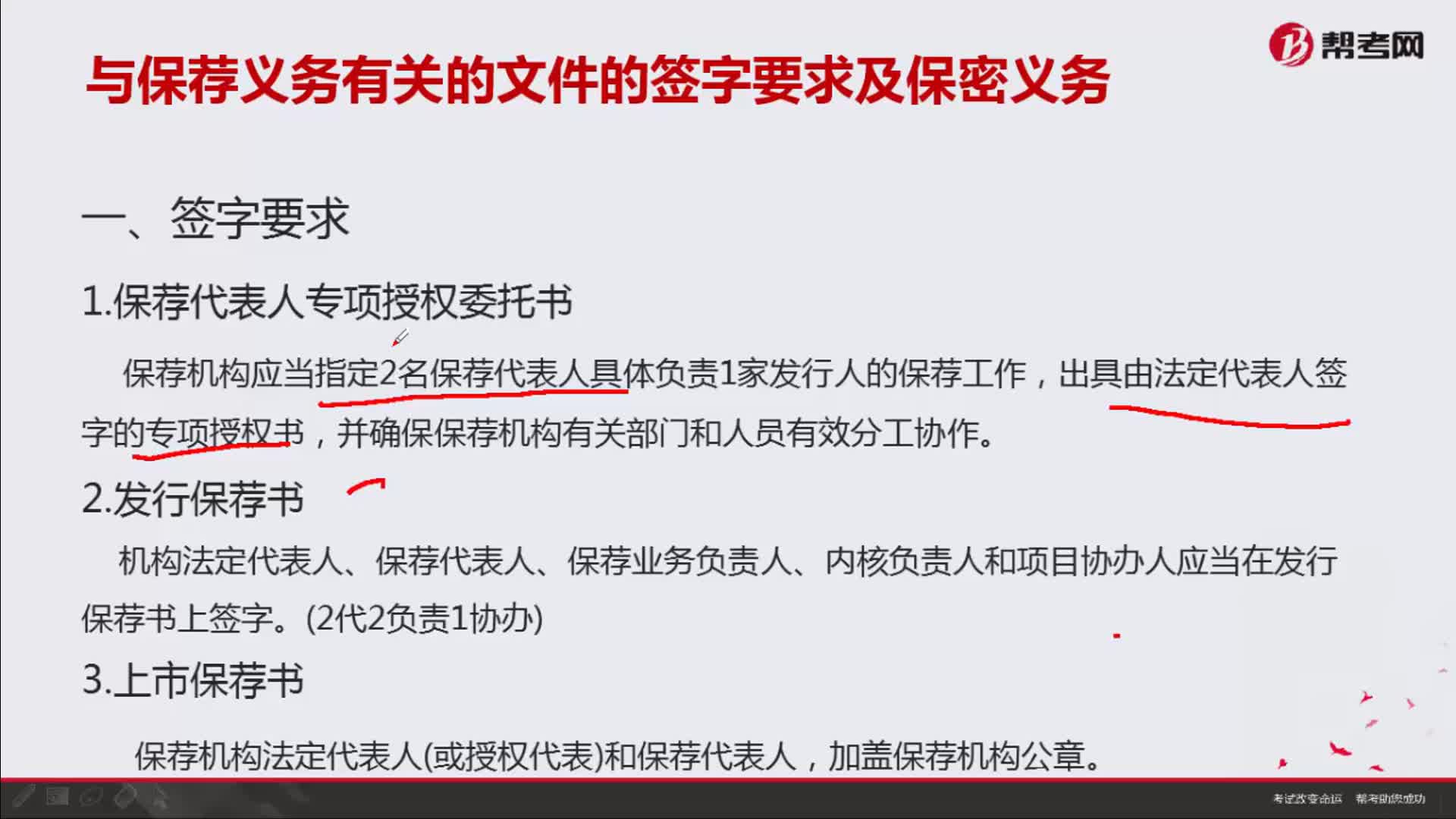

07:14与保荐义务有关的文件的签字要求及保密义务是什么?:与保荐义务有关的文件的签字要求主要涉及保荐代表人专项授权委托书、发行保荐书、上市保荐书、发行保荐工作报告、证券发行募集文件、保荐总结报告书这6个方面。保荐机构应当指定2名保荐代表人具体负责1家发行人的保荐工作。机构法定代表人、保荐代表人、保荐业务负责人、内核负责人和项目协办人应当在发行保荐书上签字。

03:34

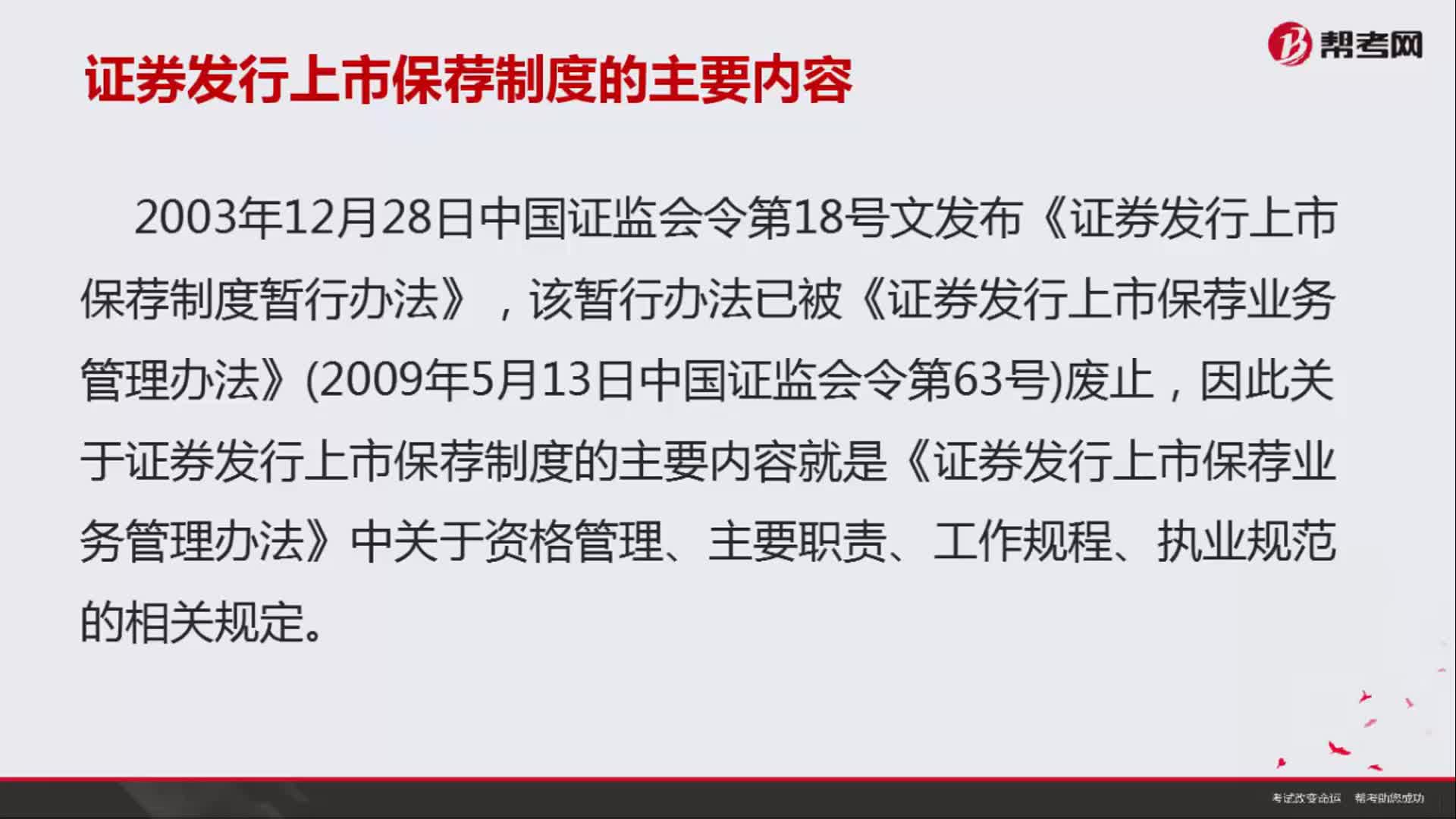

03:34证券发行上市保荐制度的主要内容是什么?:证券发行上市保荐制度的主要内容是什么?因此关于证券发行上市保荐制度的主要内容就是《证券发行上市保荐业务管理办法》中关于资格管理、主要职责、工作规程、执业规范的相关规定。根据中国证监会发布的《证券发行上市保荐业务管理办法》的规定,(1)建立了保荐机构和保荐代表人的注册登记管理制度公司证券发行上市不但需要有保荐机构进行保荐。

05:29

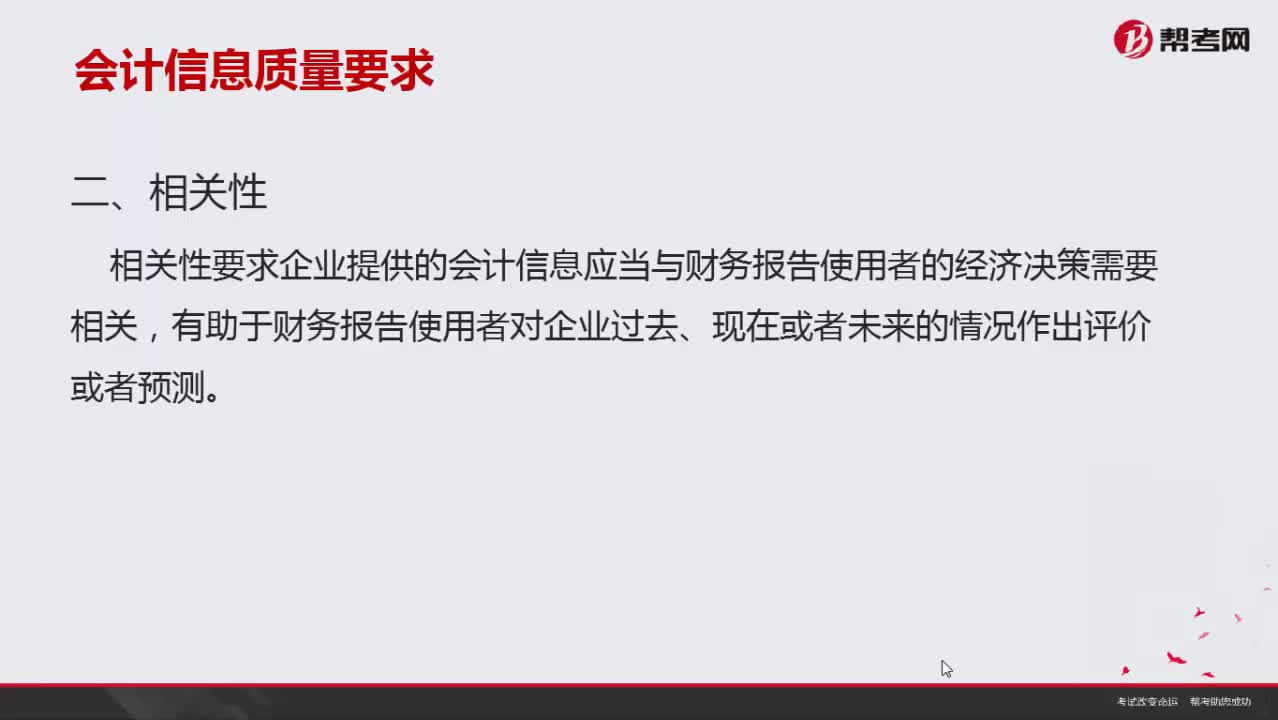

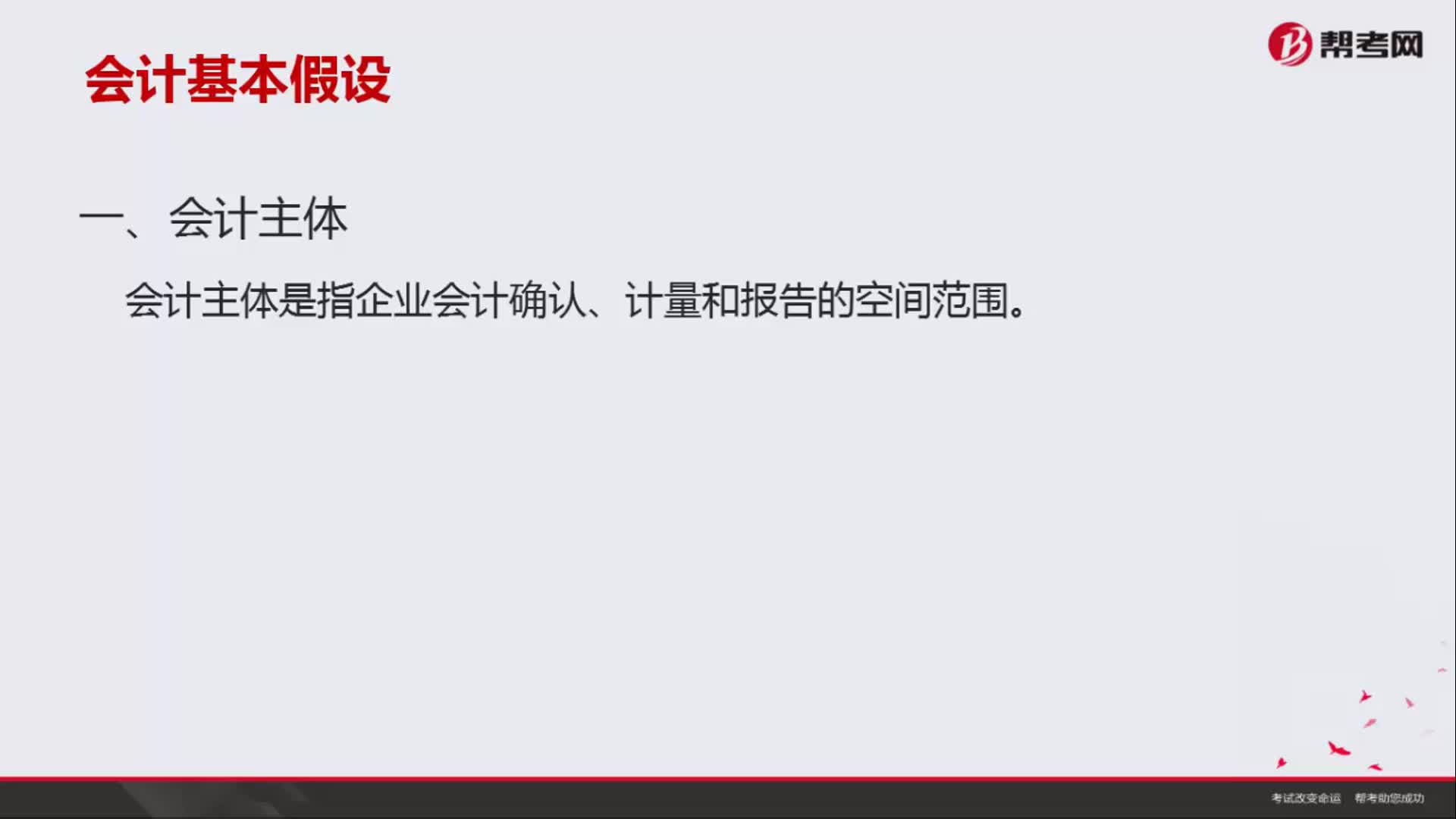

05:29会计基本假设包括哪些内容?:会计基本假设是企业会计确认、计量、记录和报告的前提,会计基本假设包括会计主体、持续经营、会计分期和货币计量。会计主体是指企业会计确认、计量和报告的空间范围。但会计主体不一定是法律主体,会计上要求独立核算是会计主体。企业会计确认、计量和报告应当以持续经营为前提,就意味着会计主体将按照既定用途使用资产。会计入员就可以在此基础上选择会计政策和估计方法。

01:45

01:45如何理解会计中的收付实现制与权责发生制?:如何理解会计中的收付实现制与权责发生制?即收付实现制和权责发生制。收付实现制是与权责发生制相对应的一种会计基础,它是以收到或支付的现金作为确认收入和费用等的依据。我国的行政单位会计采用收付实现制,事业单位会计除经营业务可以采用权责发生制外,其他大部分业务采用收付实现制。收付实现制,凡属本期实际收到款项的收入和支付款项的费用,都应作为本期的收入和费用入账。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日