下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:03

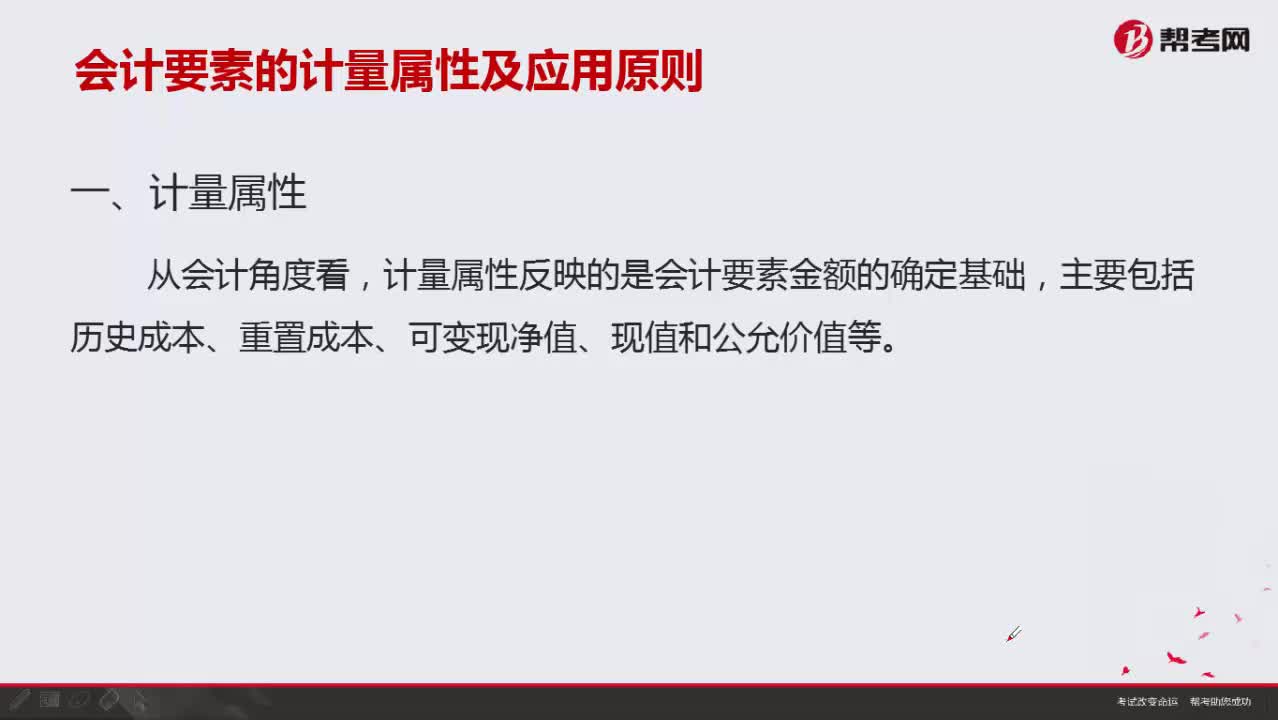

05:03会计要素的计量属性包括哪些内容?:会计要素的计量属性包括哪些内容?

08:18

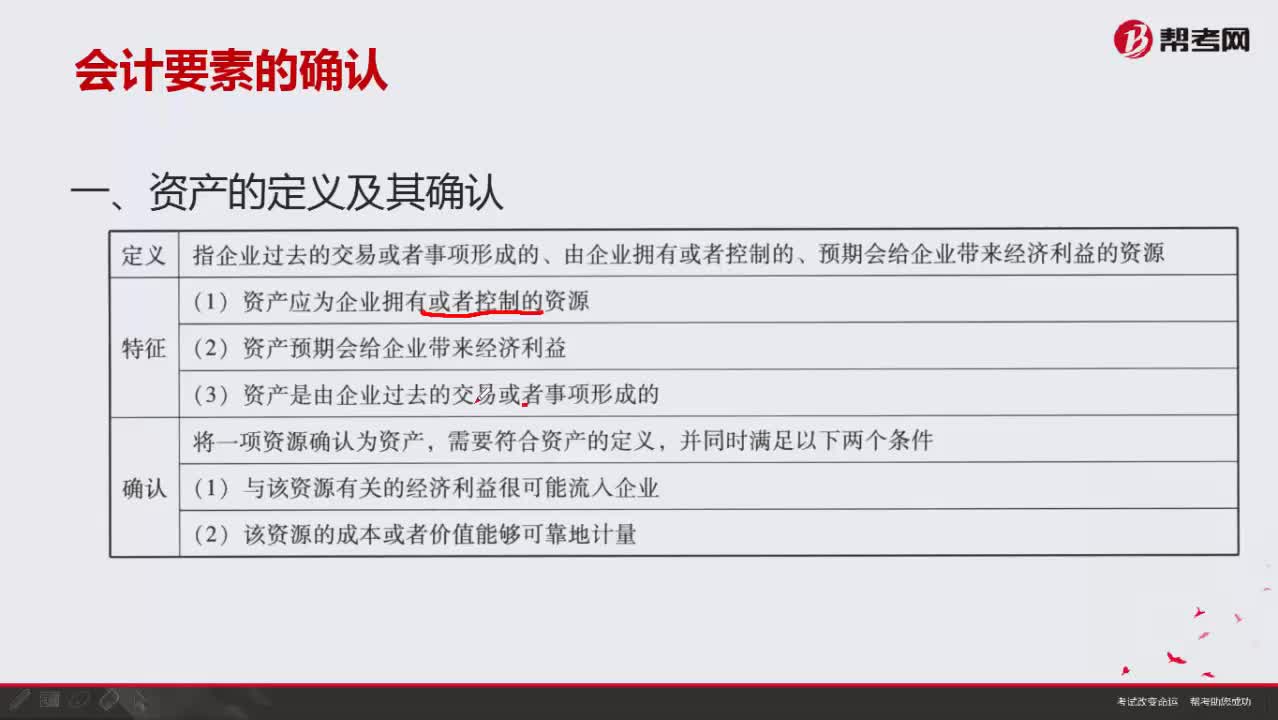

08:18会计要素中资产如何确认?:会计要素中资产如何确认?

05:33

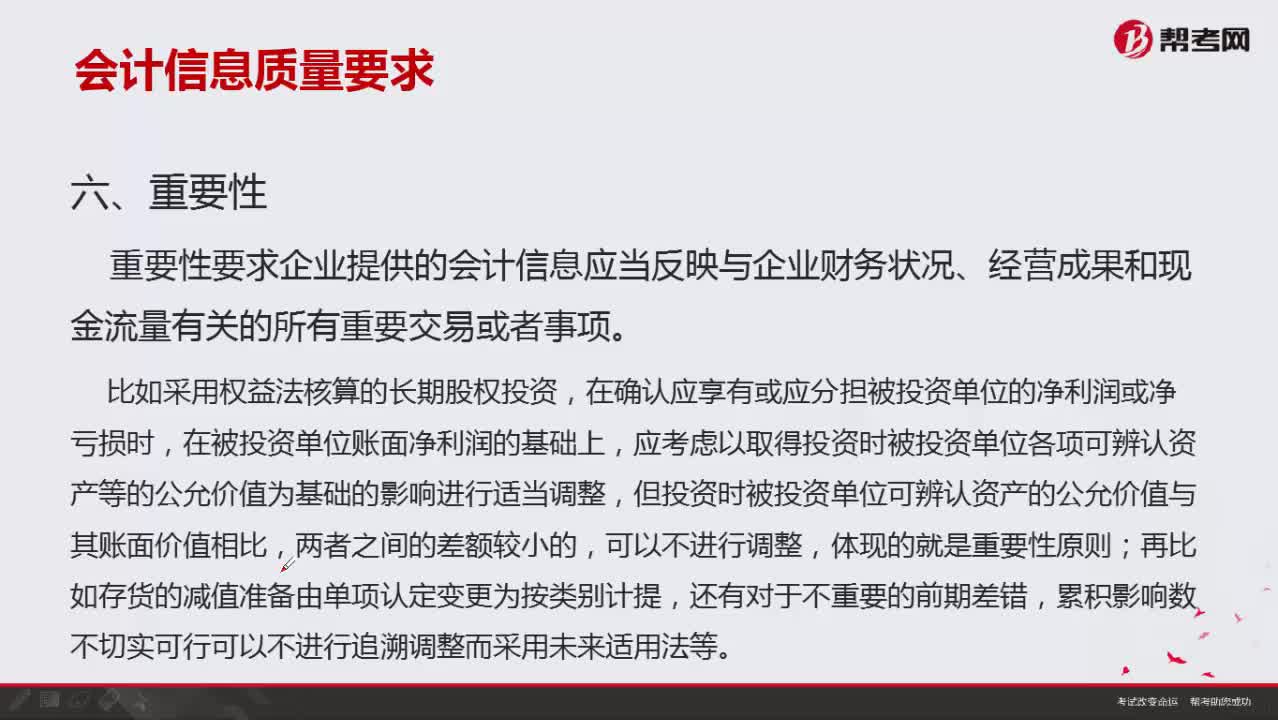

05:33会计信息质量要求中重要性包括哪些内容?:会计信息质量要求中重要性包括哪些内容?

07:02

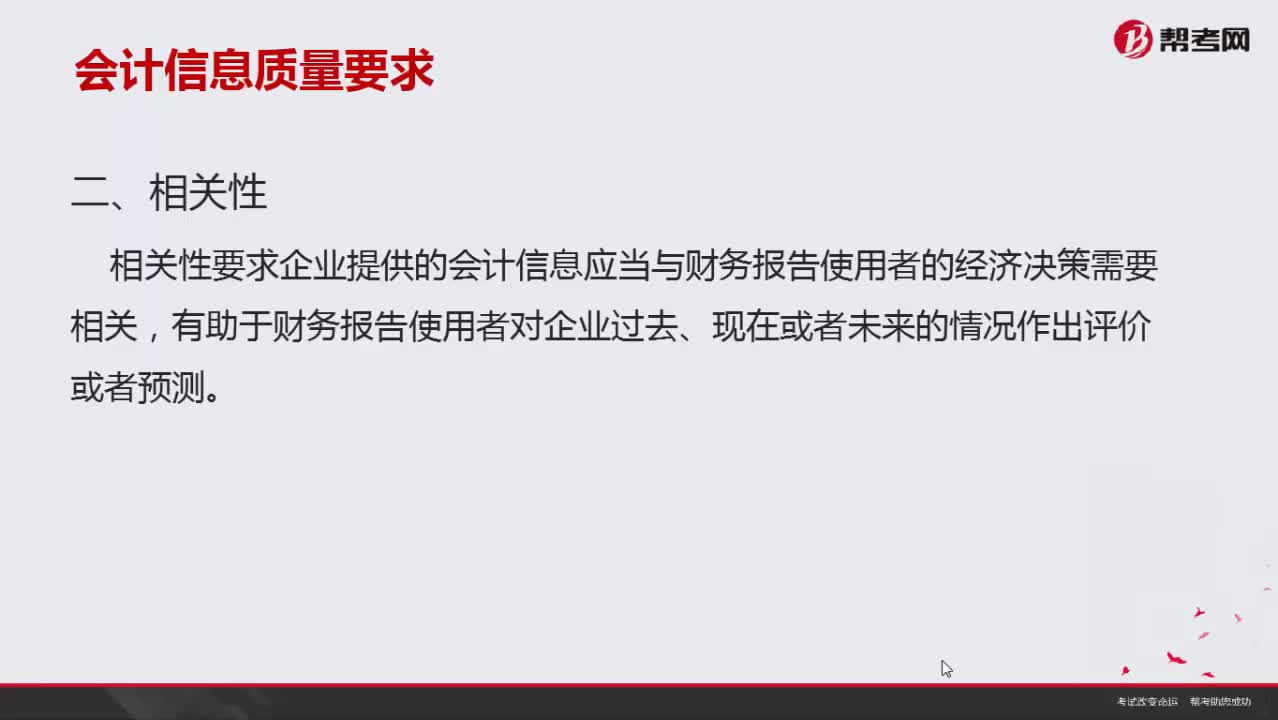

07:02会计信息质量要求中可靠性是指什么?:会计信息质量要求中可靠性是指什么?

07:03

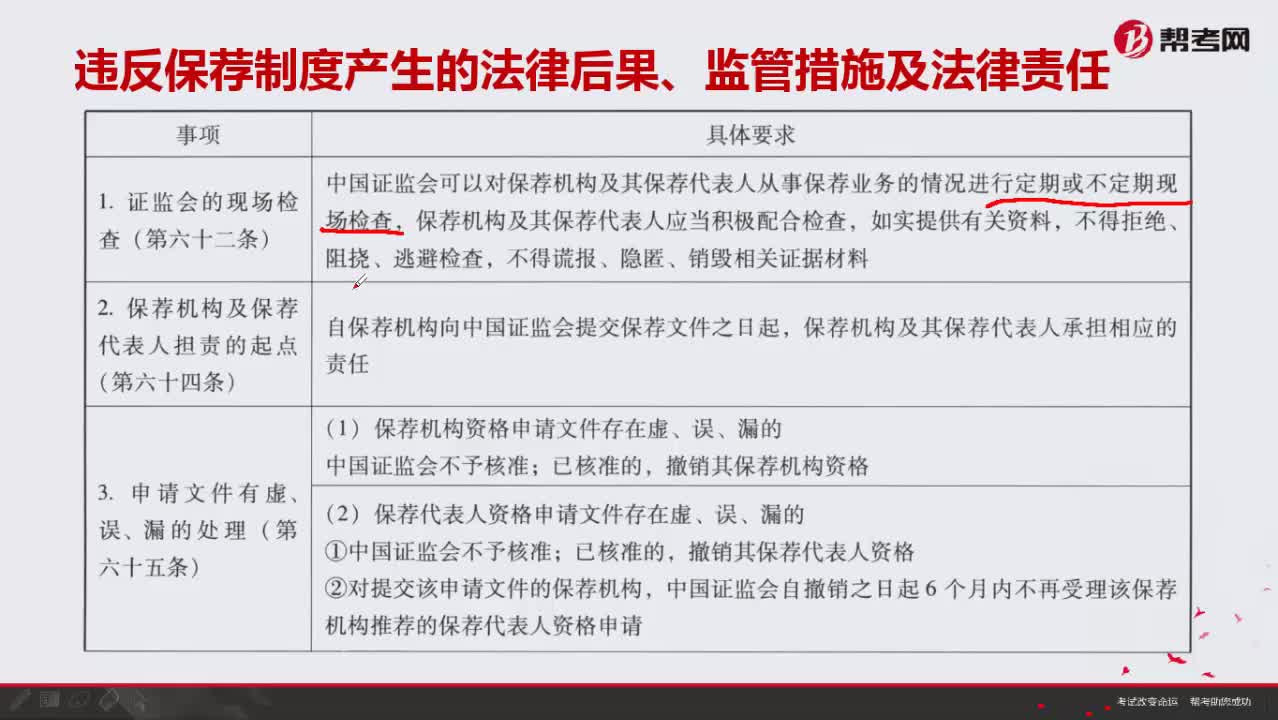

07:03违反保荐制度会产生哪些法律后果?:违反保荐制度会产生哪些法律后果?

00:16

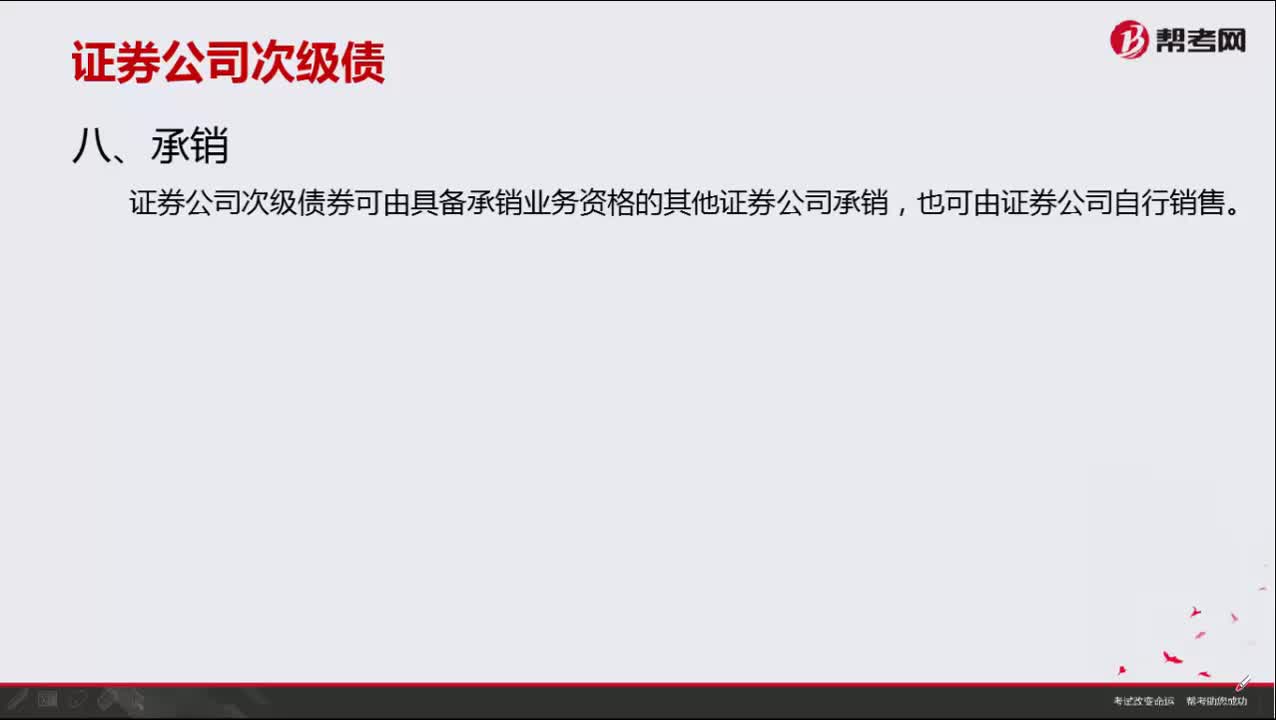

00:16证券公司次级债券如何承销?:证券公司次级债券如何承销?

08:20

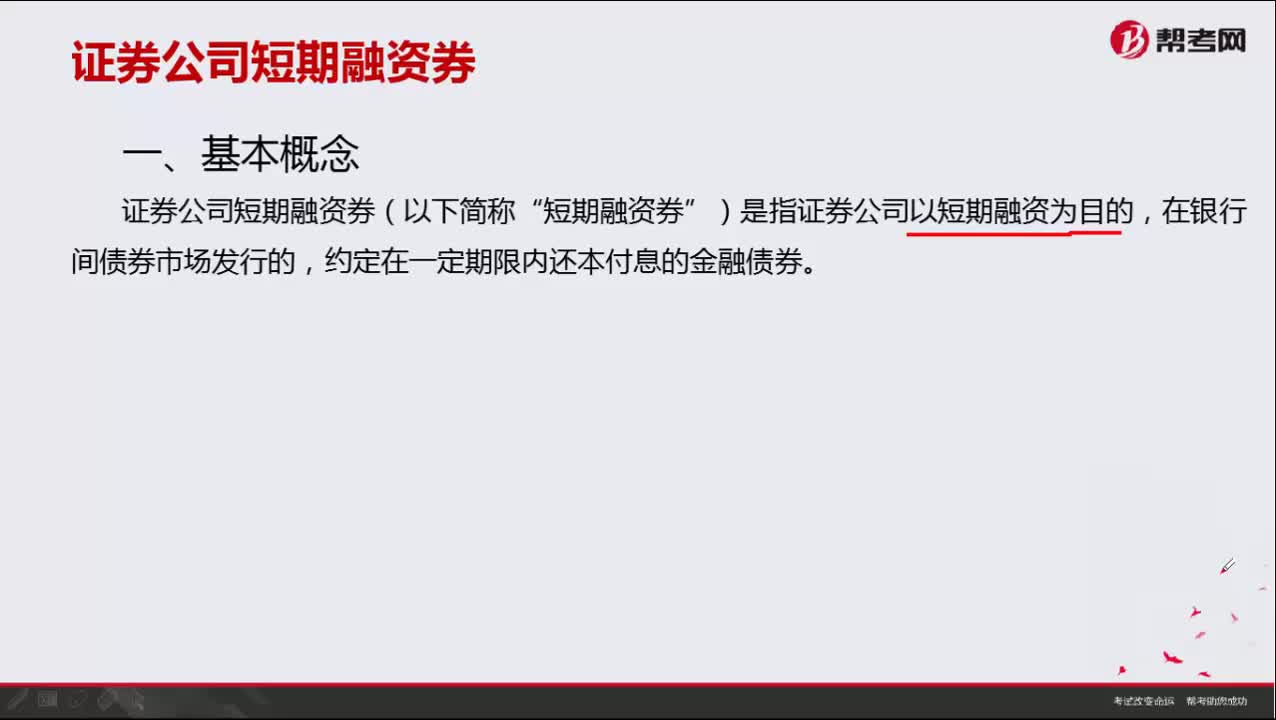

08:20证券公司短期融资券有哪些发行条件?:证券公司短期融资券有哪些发行条件?

00:19

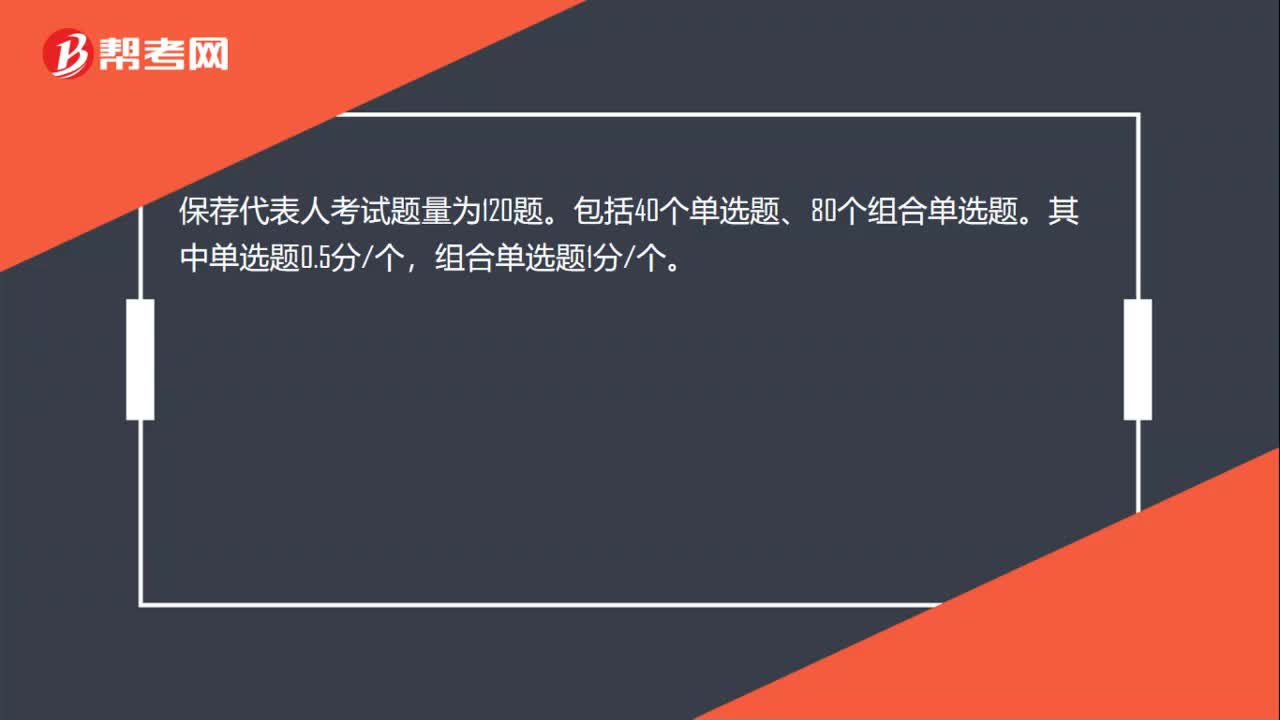

00:19保荐代表人考试题量是多少?:保荐代表人考试题量是多少?保荐代表人考试题量为120题。包括40个单选题、80个组合单选题。其中单选题0.5分个,组合单选题1分个。

00:47

00:47保荐代表人《投资银行业务》考试题型和分值是怎样的?:保荐代表人《投资银行业务》考试题型和分值是怎样的?保荐代表人考试科目设置一科,科目名称为《投资银行业务》。考试时长:180分钟,共120题。包括40个普通单选题,80个组合型选择题,每题1分。

09:39

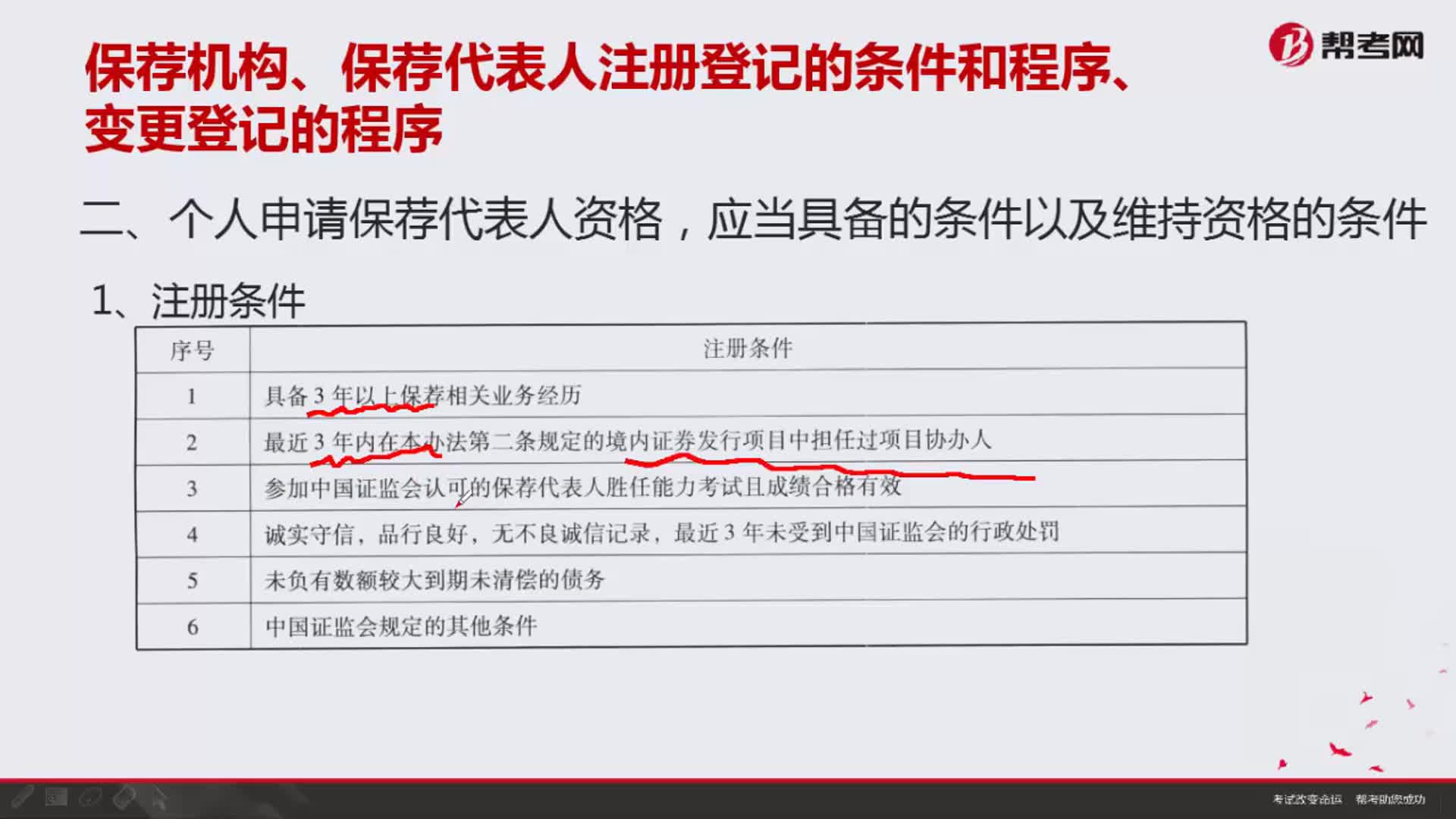

09:39个人申请保荐代表人资格,应当具备的条件以及维持资格的条件分别是什么?:个人申请保荐代表人资格,中国证券业协会2014年10月15日中证协发[2014]177号文《关于进一步完善保荐代表人管理的通知》中对保荐代表人业务培训规定,具有保荐代表人胜任能力考试有效成绩的离职人员可通过个人报名的方式完成保荐代表人年度业务培训(参加协会远程培训方式)”

05:29

05:29会计基本假设包括哪些内容?:会计基本假设是企业会计确认、计量、记录和报告的前提,会计基本假设包括会计主体、持续经营、会计分期和货币计量。会计主体是指企业会计确认、计量和报告的空间范围。但会计主体不一定是法律主体,会计上要求独立核算是会计主体。企业会计确认、计量和报告应当以持续经营为前提,就意味着会计主体将按照既定用途使用资产。会计入员就可以在此基础上选择会计政策和估计方法。

01:45

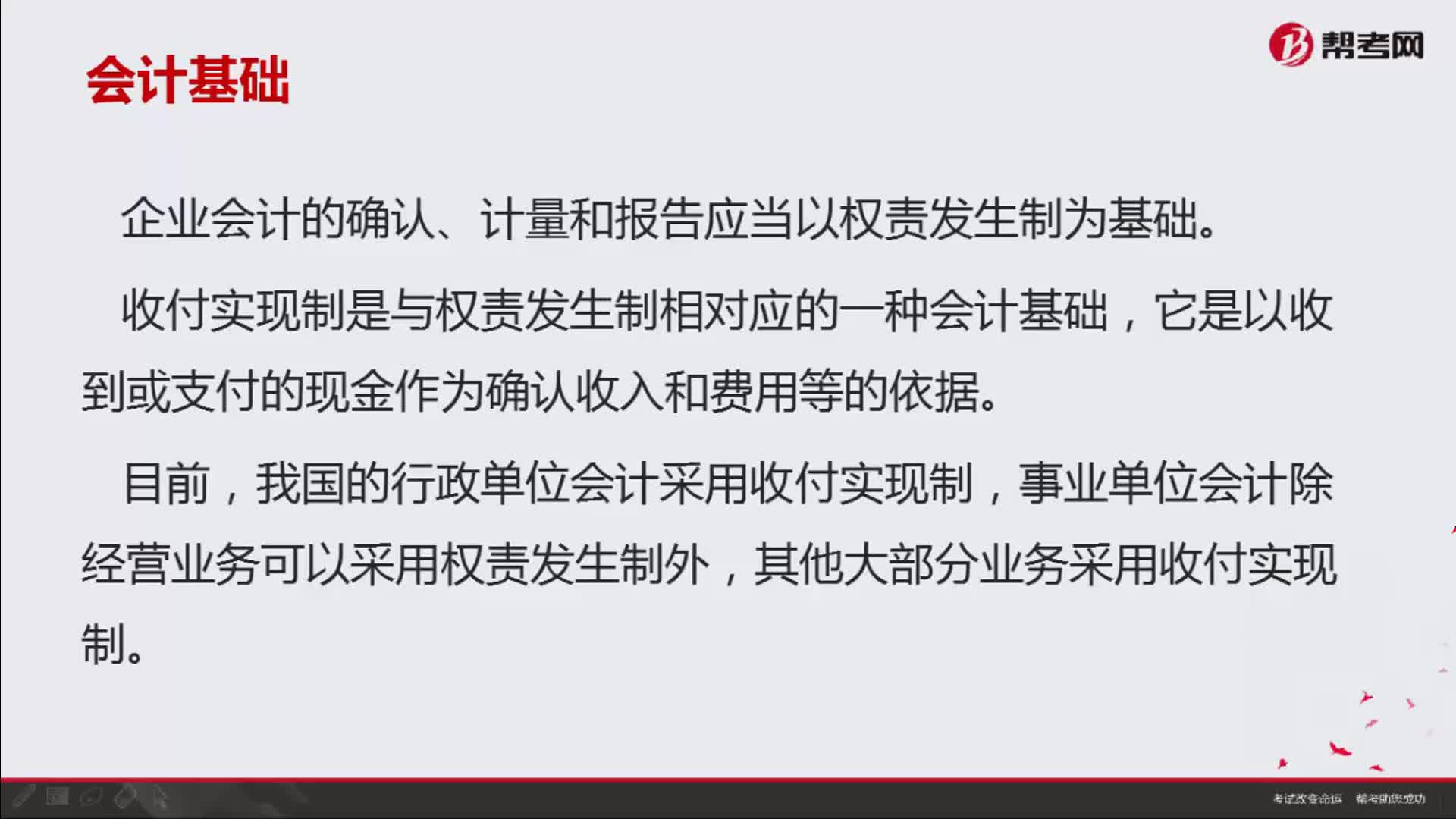

01:45如何理解会计中的收付实现制与权责发生制?:如何理解会计中的收付实现制与权责发生制?即收付实现制和权责发生制。收付实现制是与权责发生制相对应的一种会计基础,它是以收到或支付的现金作为确认收入和费用等的依据。我国的行政单位会计采用收付实现制,事业单位会计除经营业务可以采用权责发生制外,其他大部分业务采用收付实现制。收付实现制,凡属本期实际收到款项的收入和支付款项的费用,都应作为本期的收入和费用入账。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日