下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:22

01:22进口应税消费品缴纳的消费税怎么处理?:进口应税消费品缴纳的消费税怎么处理?

04:14

04:14外购应税消费品后销售有哪些情况?工业企业以外的单位和个人的哪些行为需要征收消费税?:工业企业以外的单位和个人的哪些行为需要征收消费税?

03:54

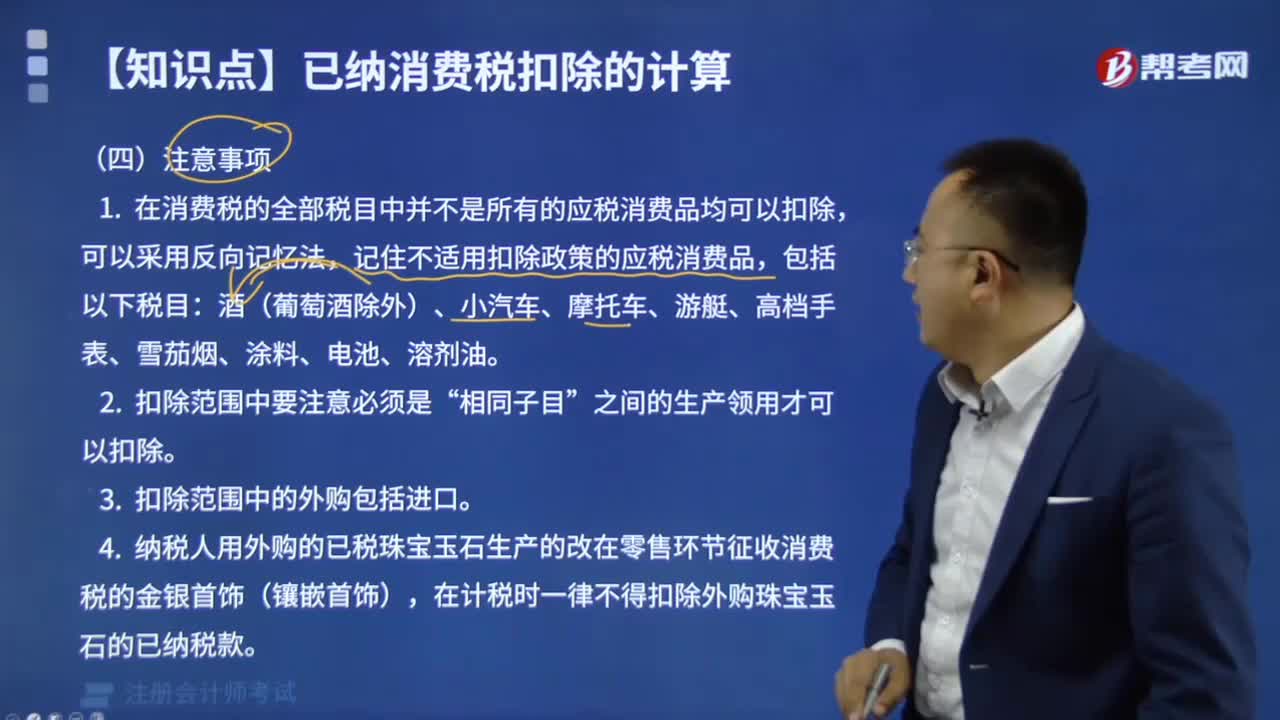

03:54已纳消费税扣除有哪些注意事项?:已纳消费税扣除有哪些注意事项?

04:18

04:18外购应税消费品的基本规定、扣税计算和范围是怎样的?:外购应税消费品的基本规定、扣税计算和范围是怎样的?

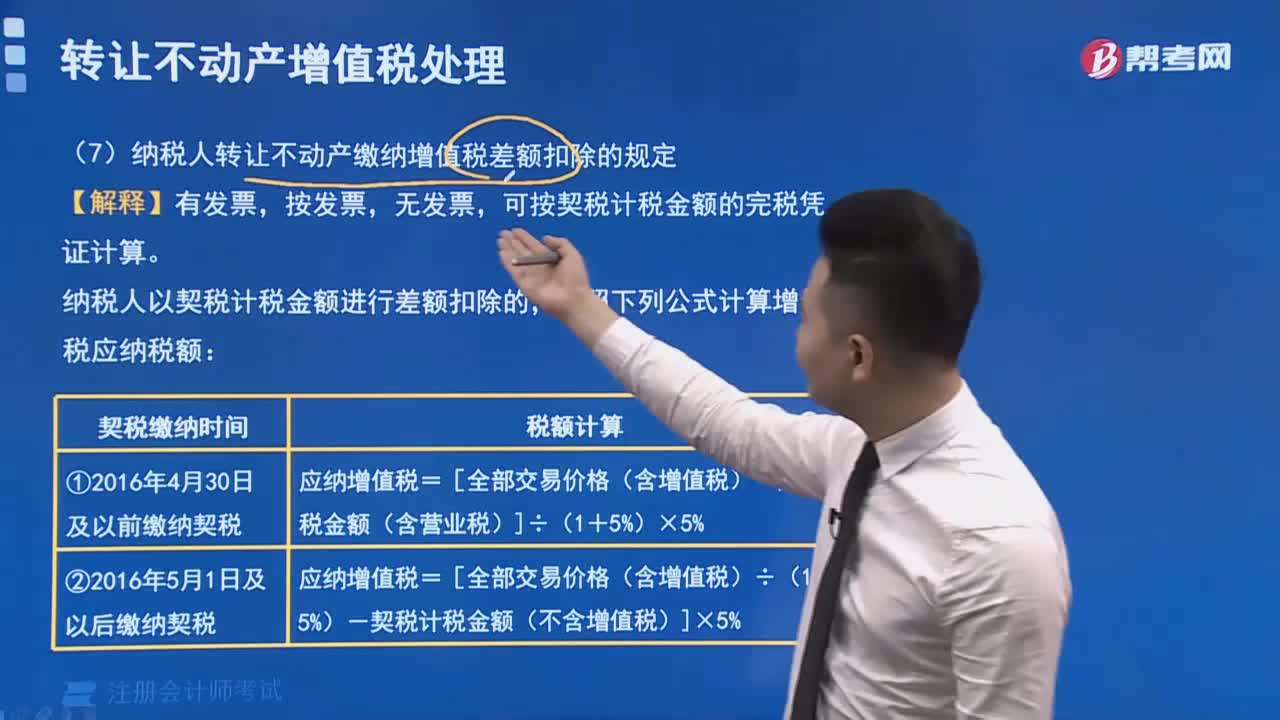

13:47

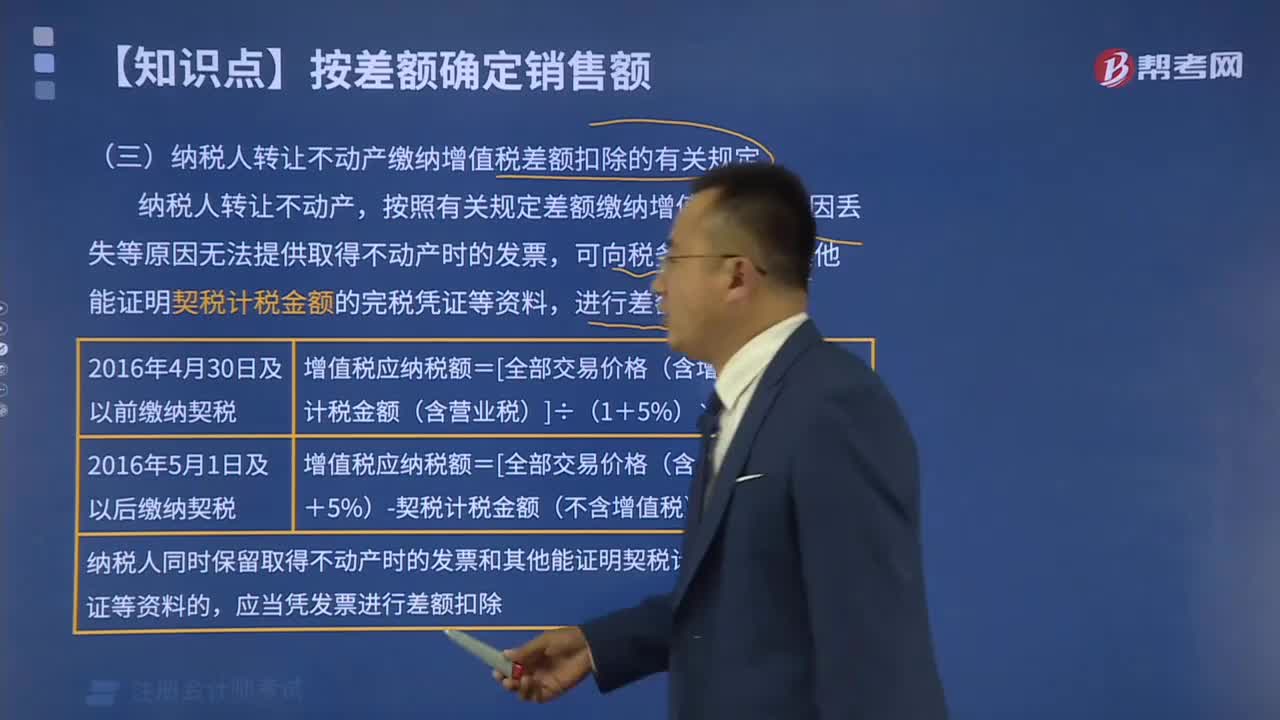

13:47纳税人转让不动产缴纳增值税差额扣除的有关规定有哪些?:纳税人转让不动产缴纳增值税差额扣除的有关规定有哪些?

00:42

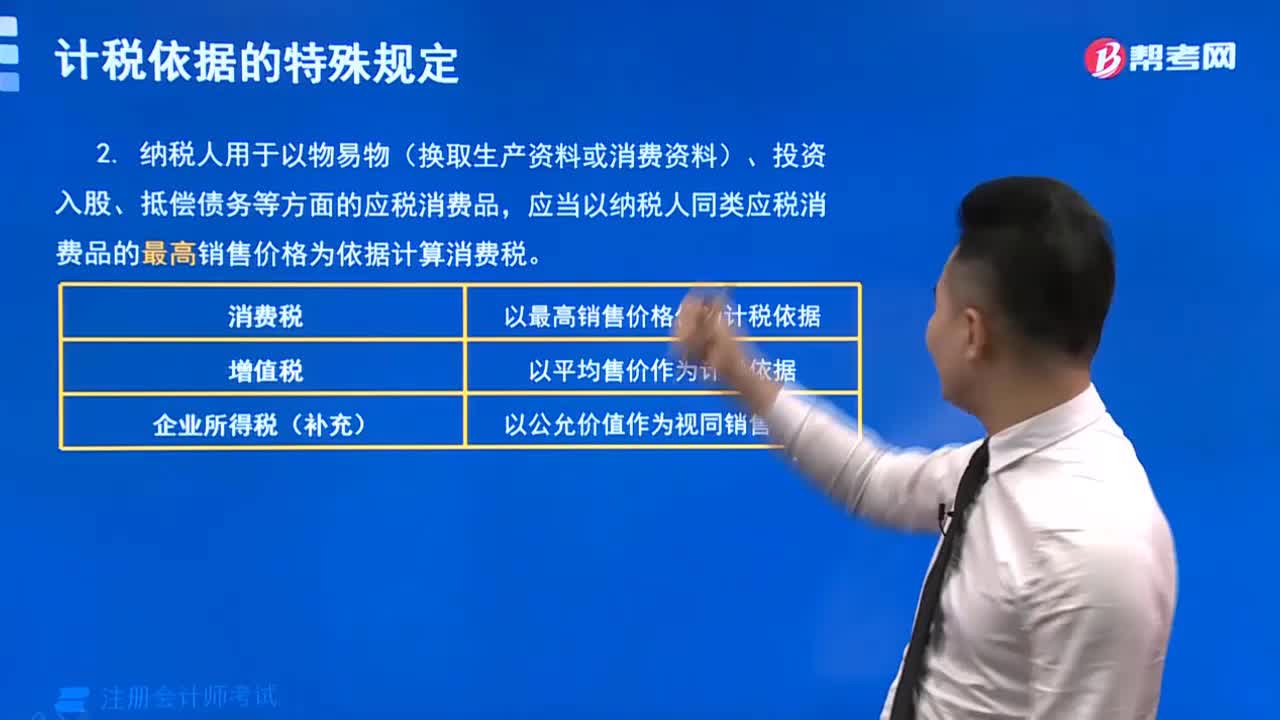

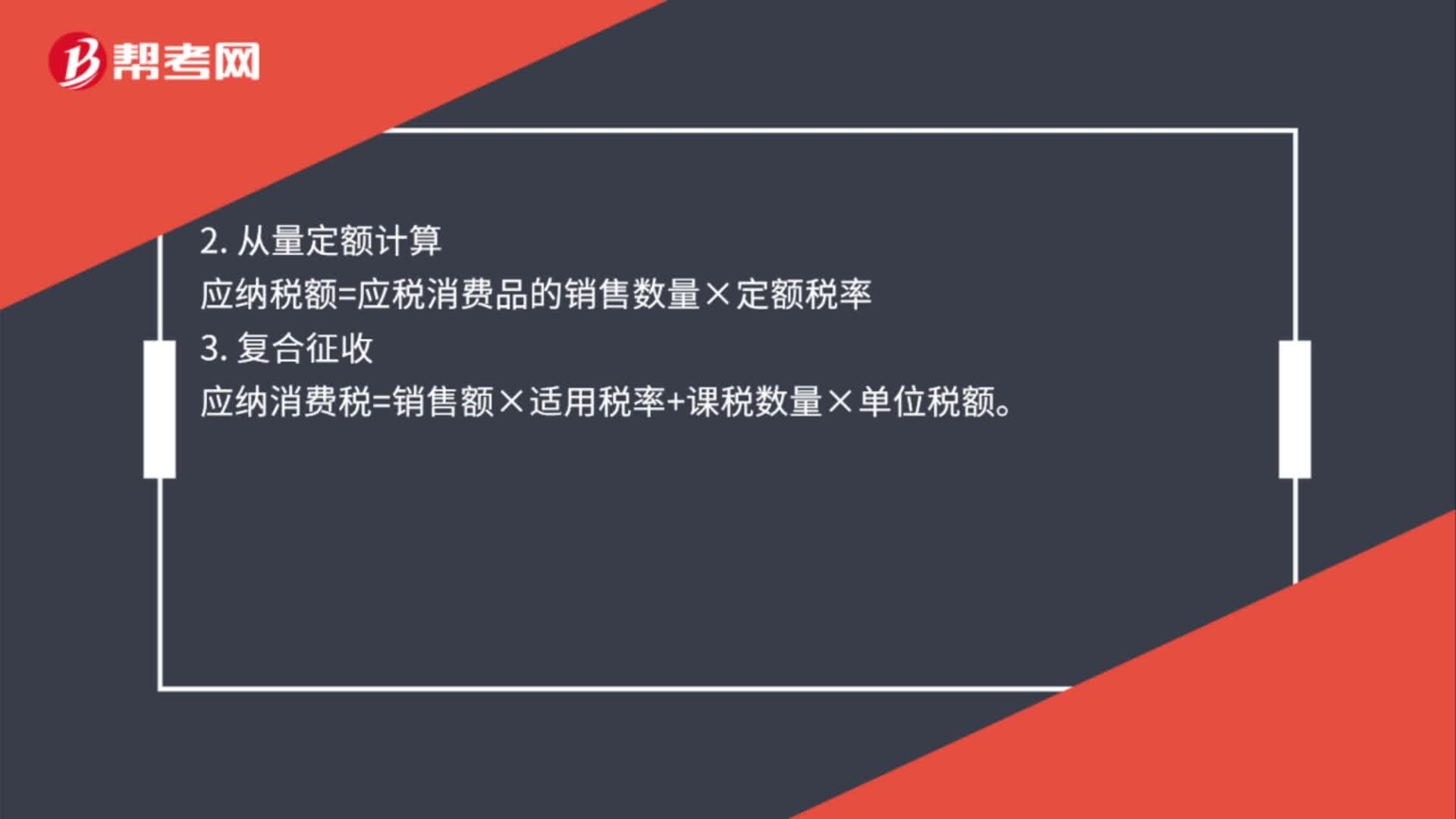

00:42直接对外销售应纳消费税如何计算?:直接对外销售应纳消费税如何计算?直接对外销售应税消费品涉及三种计算方法:1. 从价定率计算。应纳税额=应税消费品的销售额×比例税率2. 从量定额计算应纳税额=应税消费品的销售数量×定额税率3. 复合征收应纳消费税=销售额×适用税率+课税数量×单位税额

01:03

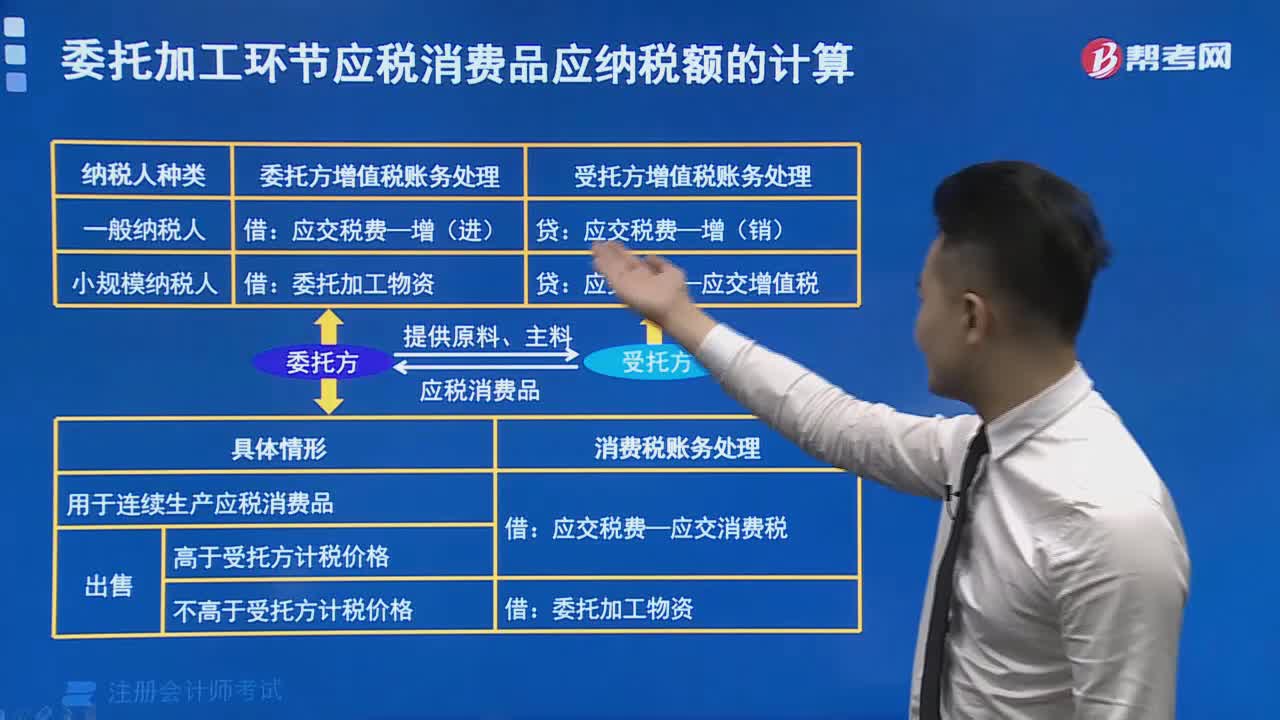

01:03委托加工应税消费品应纳税额如何计算?:委托加工应税消费品应纳税额如何计算?委托加工的应税消费品,按照受托方的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。实行从价定率办法计算纳税的组成计税价格:组成计税价格=(材料成本+加工费)÷(l-比例税率)。实行复合计税办法计算纳税的组成计税价格计算:组成计税价格=(材料成本+加工费+委托加工数量×定额税率)÷(1-比例税率)。

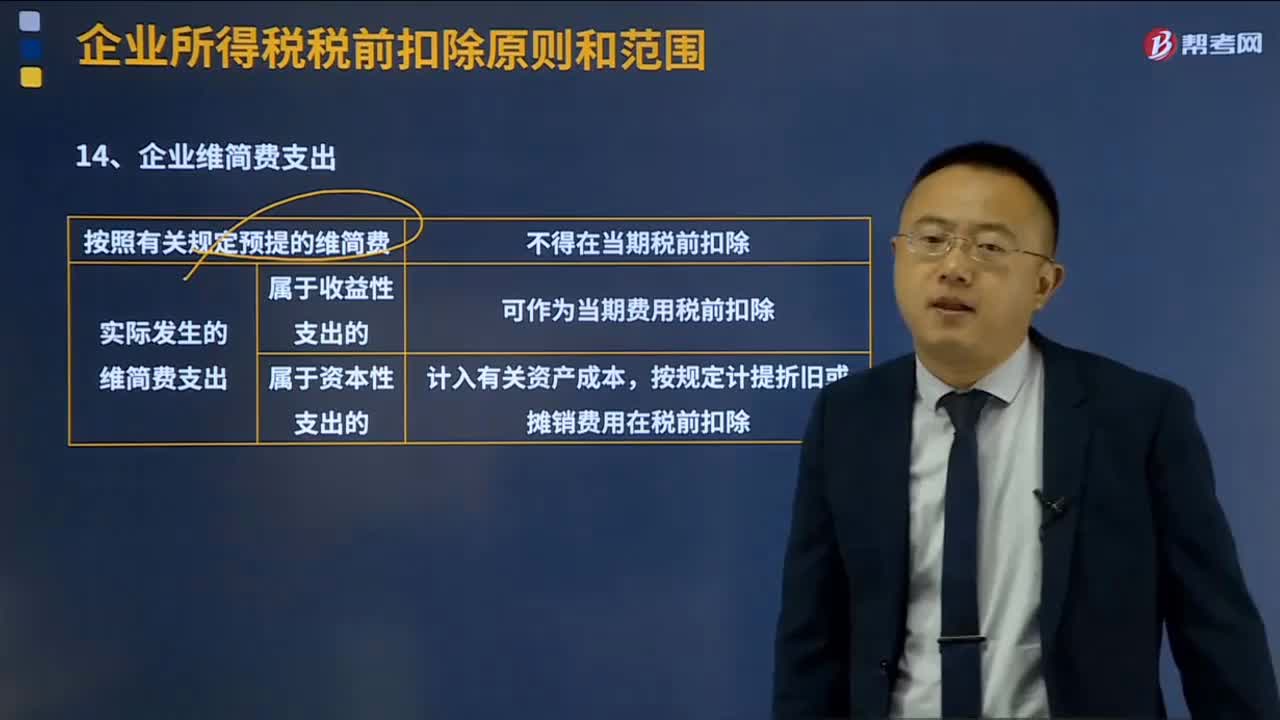

02:07

02:07企业维简费支出的扣除规定有哪些?:企业维简费支出的扣除规定有哪些?维简费指的是从成本费用中提取的专用于维持简单再生产的资金。维简费的提取影响成本费用,能否得到税法认可进行所得税前的扣除,(1)实际发生的开支区分收益性支出与资本性支出——企业实际发生的维简费支出,可作为当期费用税前扣除;应计入有关资产成本,并按企业所得税法规定计提折旧或摊销费用在税前扣除。(2)不认可预提的方式——企业按照有关规定预提的维简费。

14:19

14:19零售环节应税消费品应纳税额如何计算?:零售环节应税消费品应纳税额如何计算?应按门市部对外销售额或销售数量计征消费税。应按受托方销售同类金银首饰的销售价格确定计税依据征收消费税:组成计税价格=(材料成本+加工费)÷(1-金银首饰消费税税率),应按实际收取的不含增值税的全部价款确定计税依据征收消费税,超豪华小汽车在零售环节加征一道消费税。应纳税额=零售环节销售额(不含增值税)×零售环节税率。

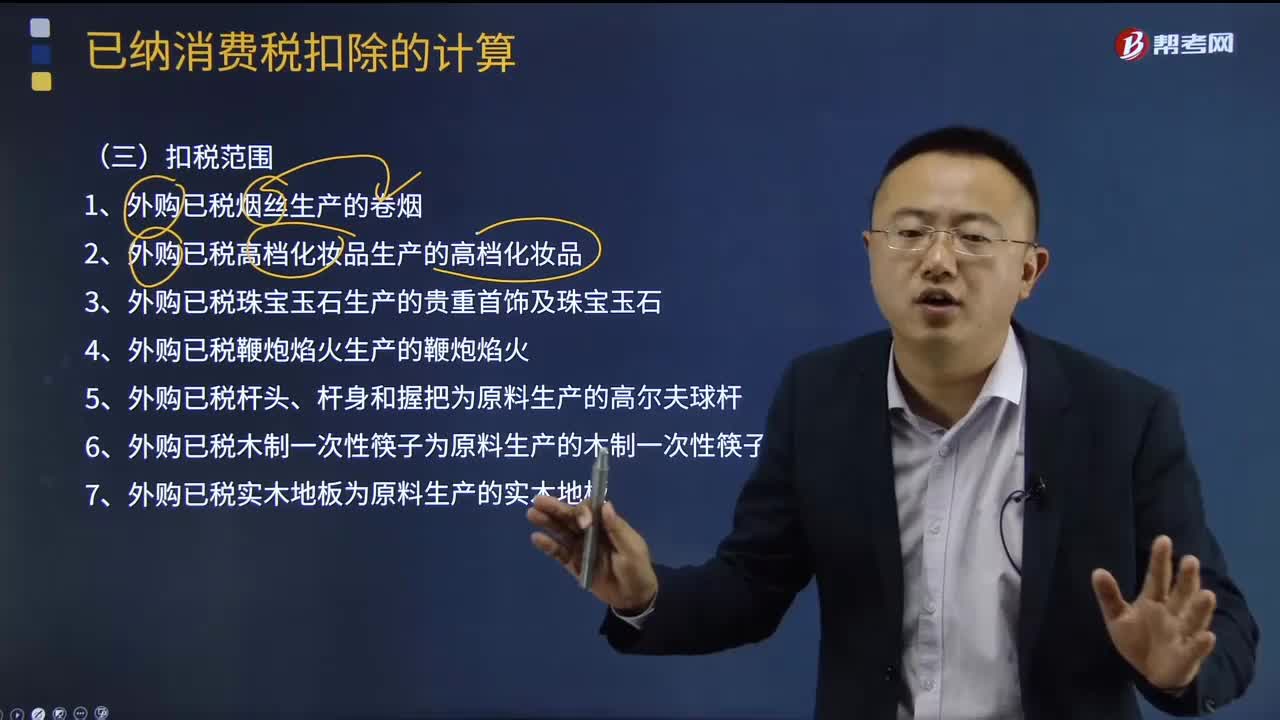

02:32

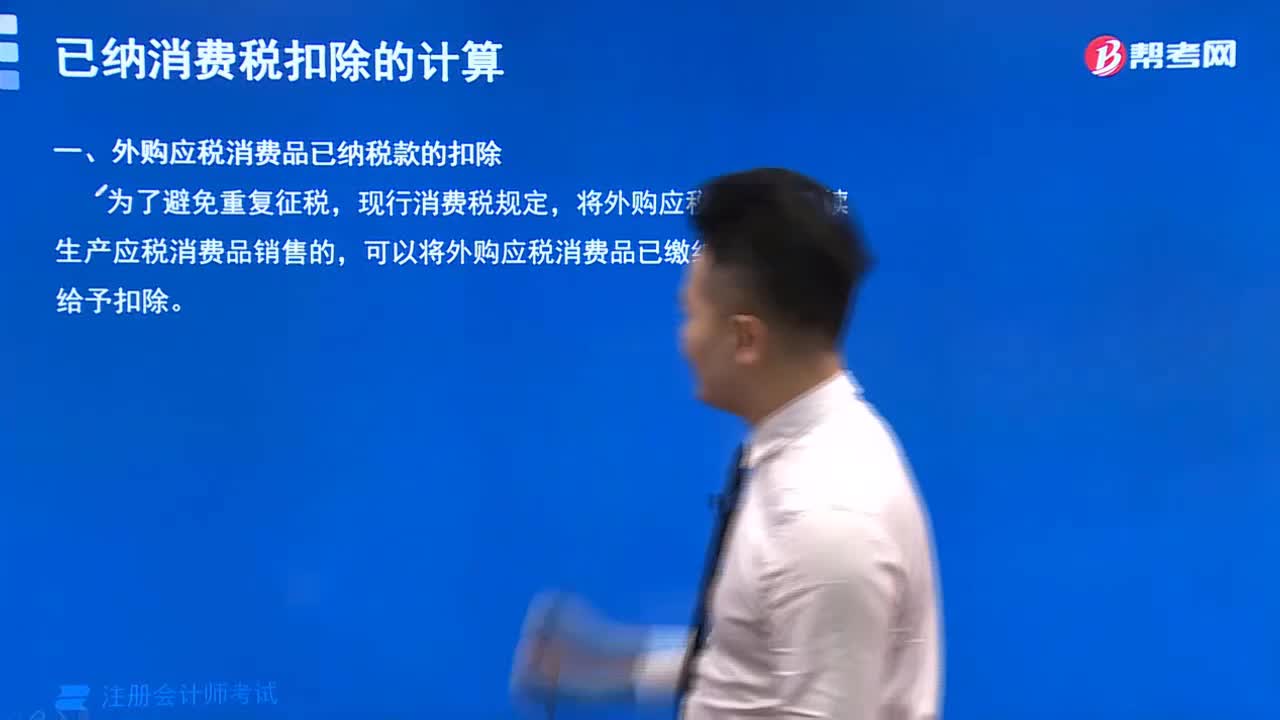

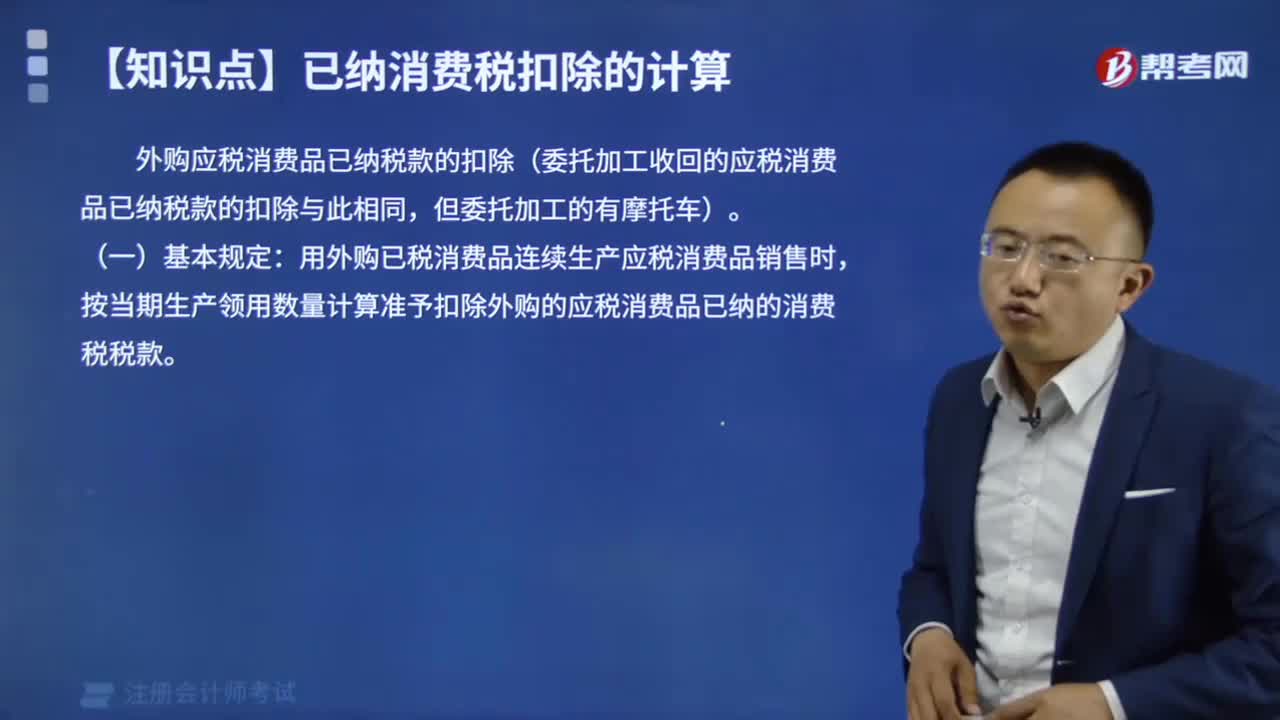

02:32已纳消费税的扣税范围是什么?:外购应税消费品已纳税款的扣除(委托加工收回的应税消费品已纳税款的扣除与此相同,外购已税消费品连续生产应税消费品销售时,按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款。1、外购已税烟丝生产的卷烟;2、外购已税高档化妆品生产的高档化妆品;8、外购已税汽油、柴油、石脑油、燃料油、润滑油为原料生产应税成品油;9、纳税人从葡萄酒生产企业购进、进口葡萄酒连续生产应税葡萄酒的。

08:19

08:19已纳消费税扣除如何计算?:已纳消费税扣除如何计算?外购应税消费品已纳税款的扣除(委托加工收回的应税消费品已纳税款的扣除与此相同,按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款。按当期生产领用数量扣除其已纳消费税;当期准予扣除的已纳税款=当期准予扣除的外购应税消费品买价×适用税率,当期准予扣除的外购应税消费品买价=期初库存的外购应税消费品的买价+当期购进的应税消费品的买价-期末库存的外购应税消费品的买价。

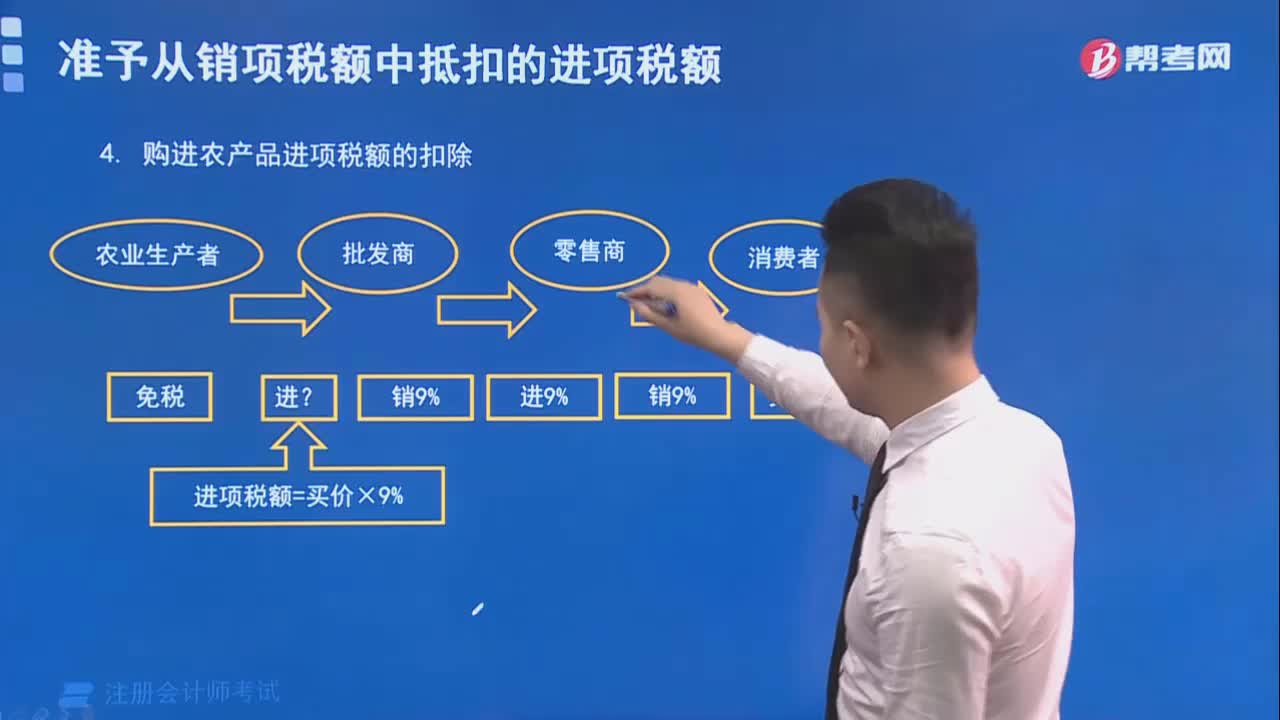

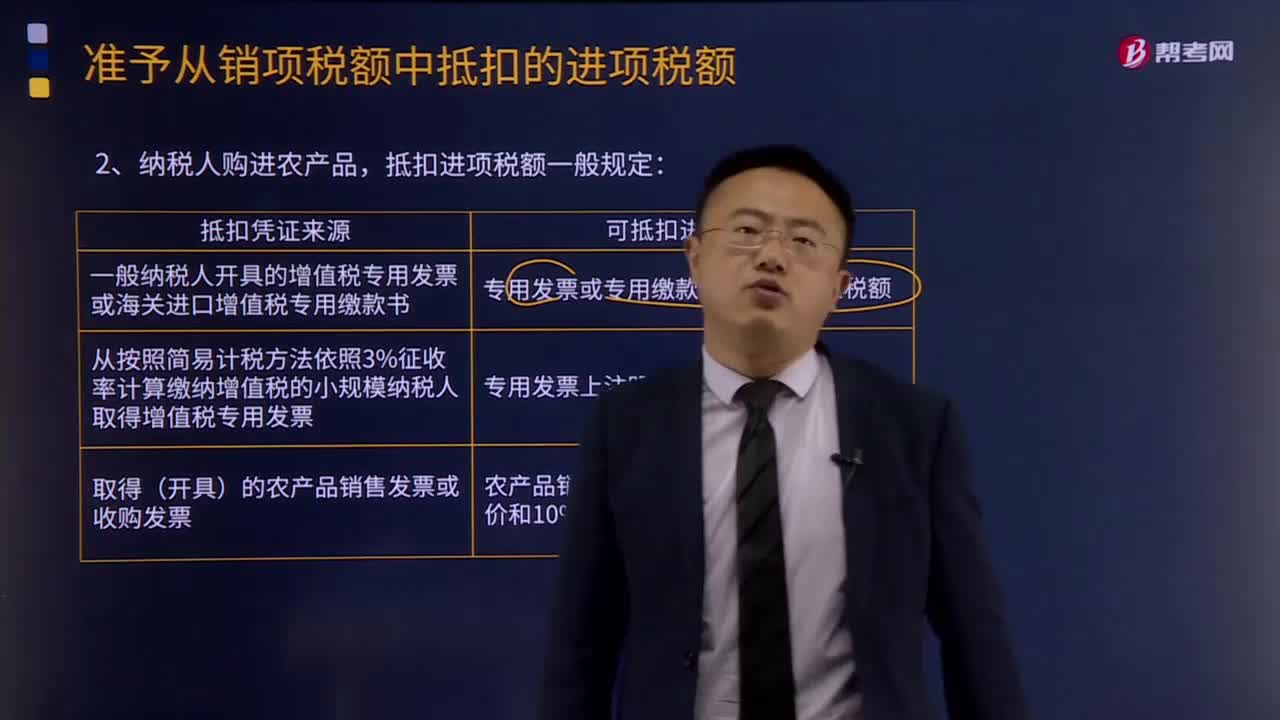

10:30

10:30纳税人购进农产品,抵扣进项税额的一般规定是什么?:从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。(1)纳税人购进用于生产销售或委托受托加工16%税率货物的农产品维持原扣除力度(12%)不变!(2)纳税人从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的普通发票。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日