下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:03

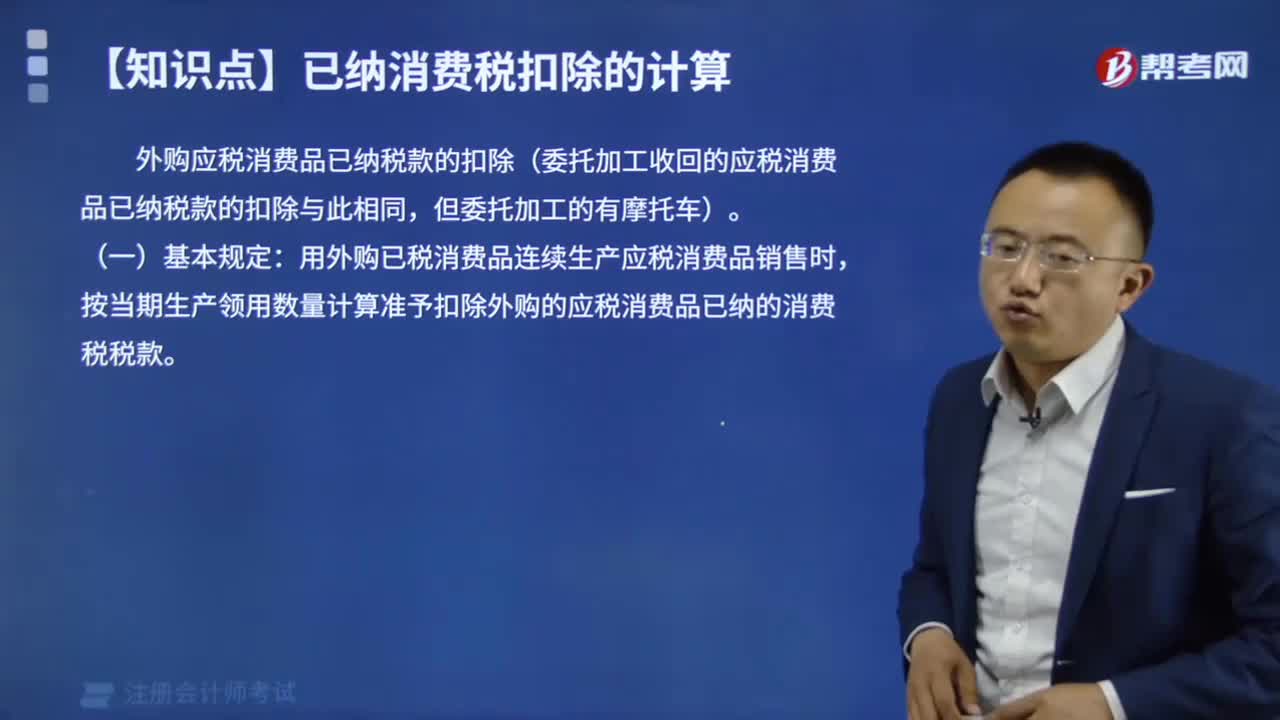

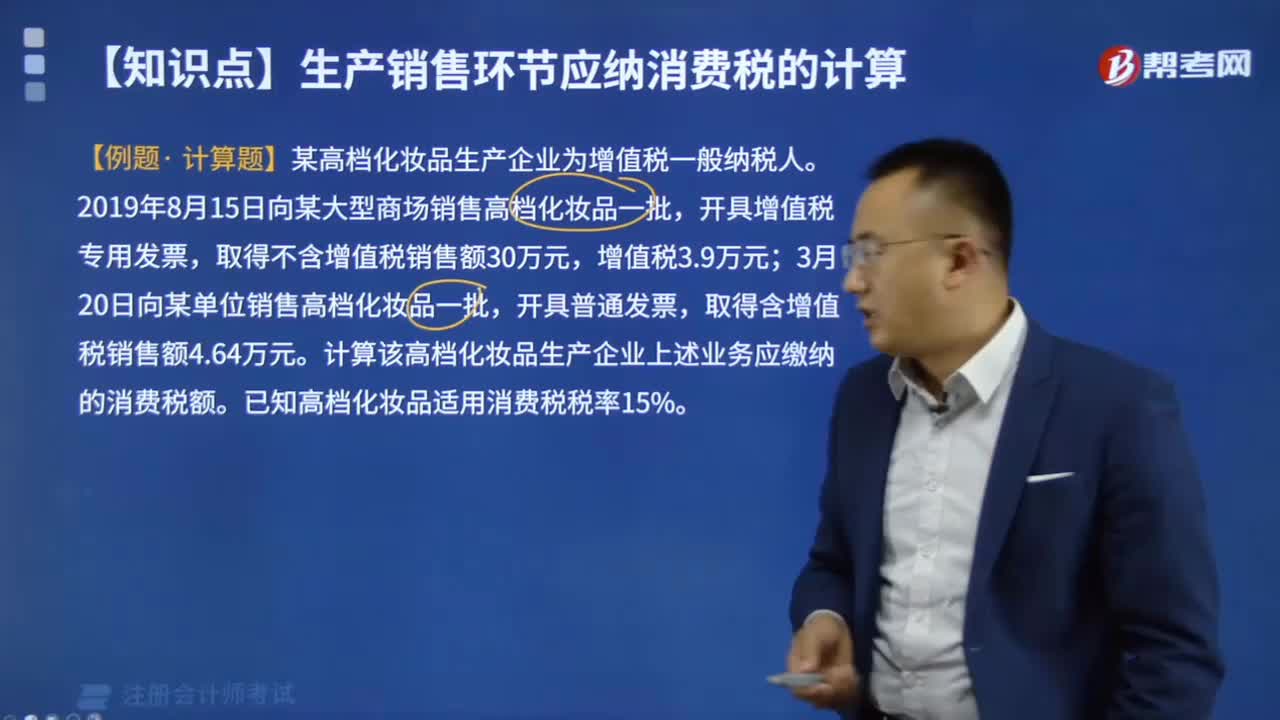

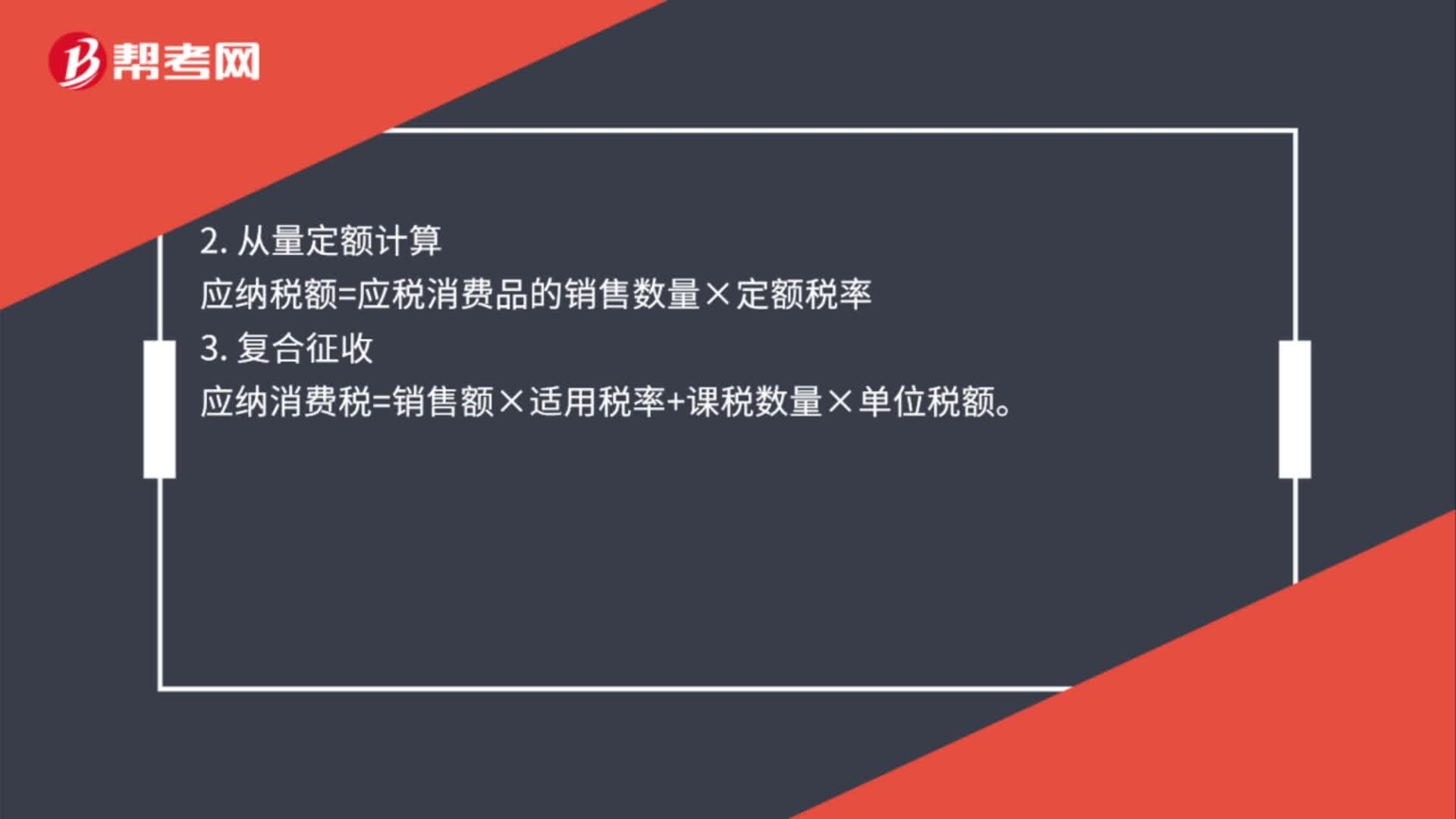

01:03委托加工应税消费品应纳税额如何计算?:委托加工应税消费品应纳税额如何计算?委托加工的应税消费品,按照受托方的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。实行从价定率办法计算纳税的组成计税价格:组成计税价格=(材料成本+加工费)÷(l-比例税率)。实行复合计税办法计算纳税的组成计税价格计算:组成计税价格=(材料成本+加工费+委托加工数量×定额税率)÷(1-比例税率)。

01:03

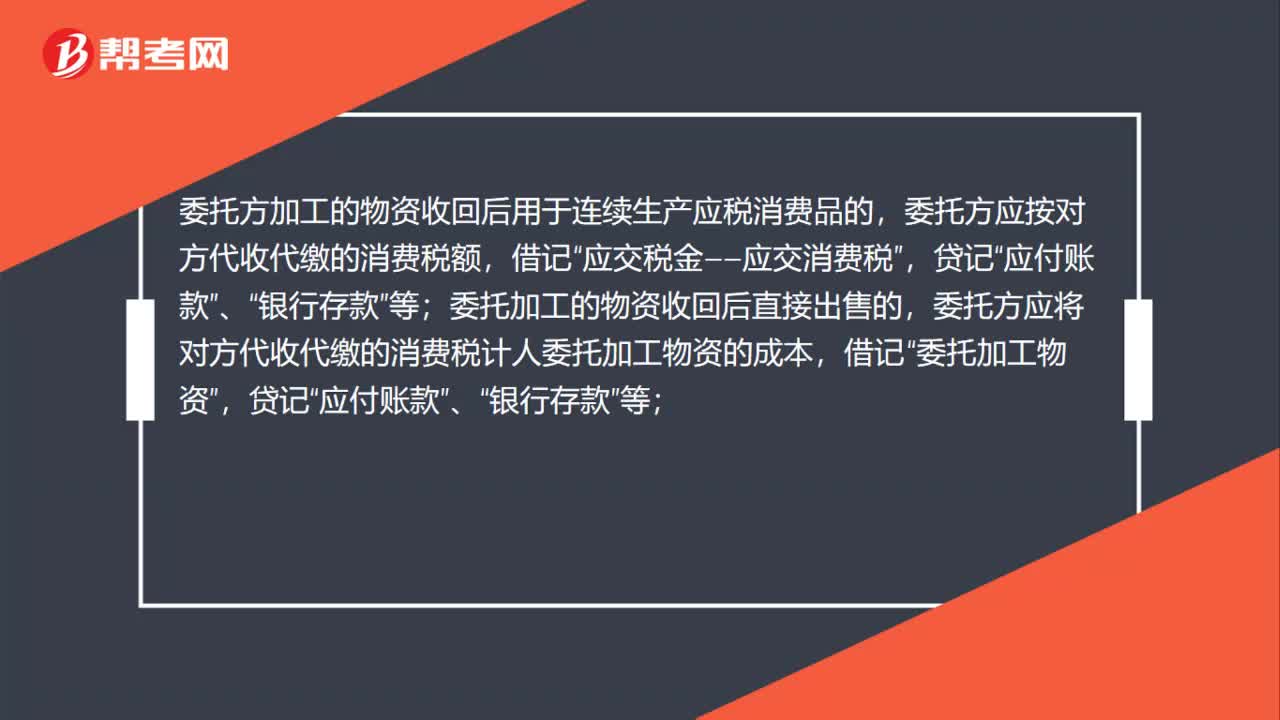

01:03委托加工应税消费品消费税的处理是什么?:委托加工应税消费品消费税的处理是什么?委托方加工的物资收回后用于连续生产应税消费品的,委托方应按对方代收代缴的消费税额,借记“应交税金——应交消费税”贷记,应付账款“银行存款“委托加工的物资收回后直接出售的;委托方应将对方代收代缴的消费税计人委托加工物资的成本,委托加工物资“贷记”应付账款,银行存款”委托加工物资加工完成验收入库后”应按加工收回物资的实际成本和剩余物资的实际成本;借记,原材料。

00:37

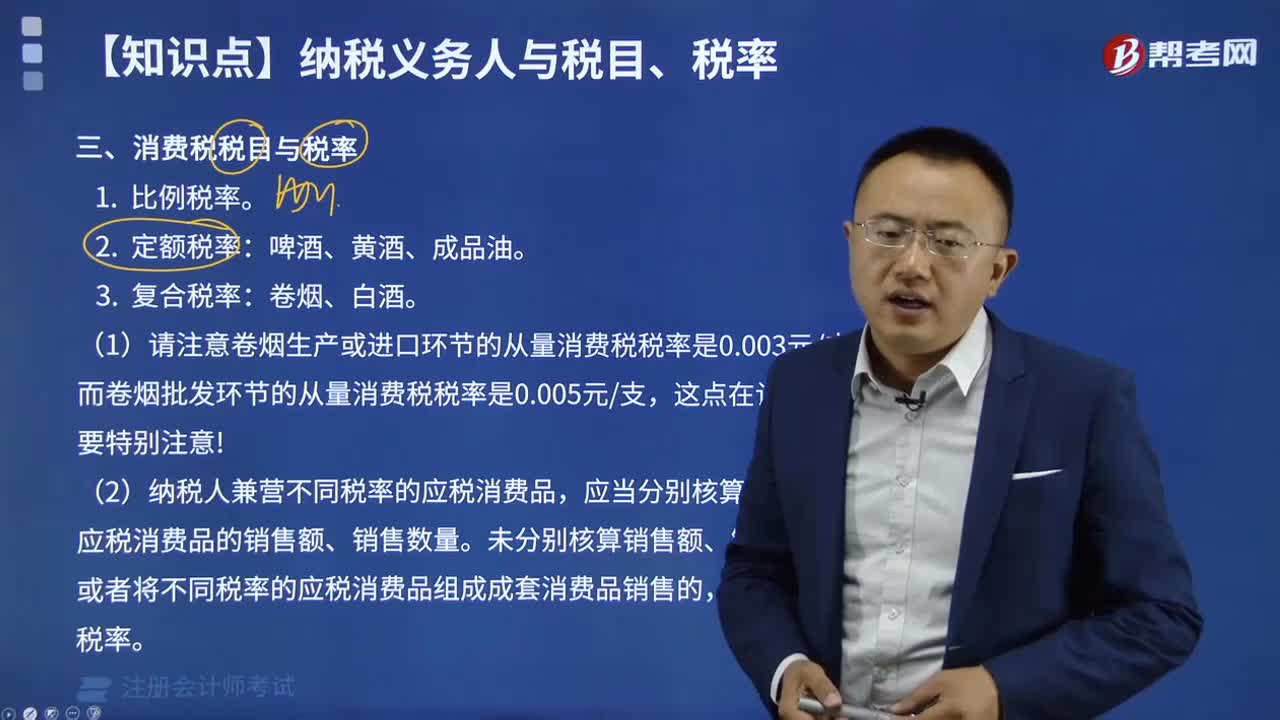

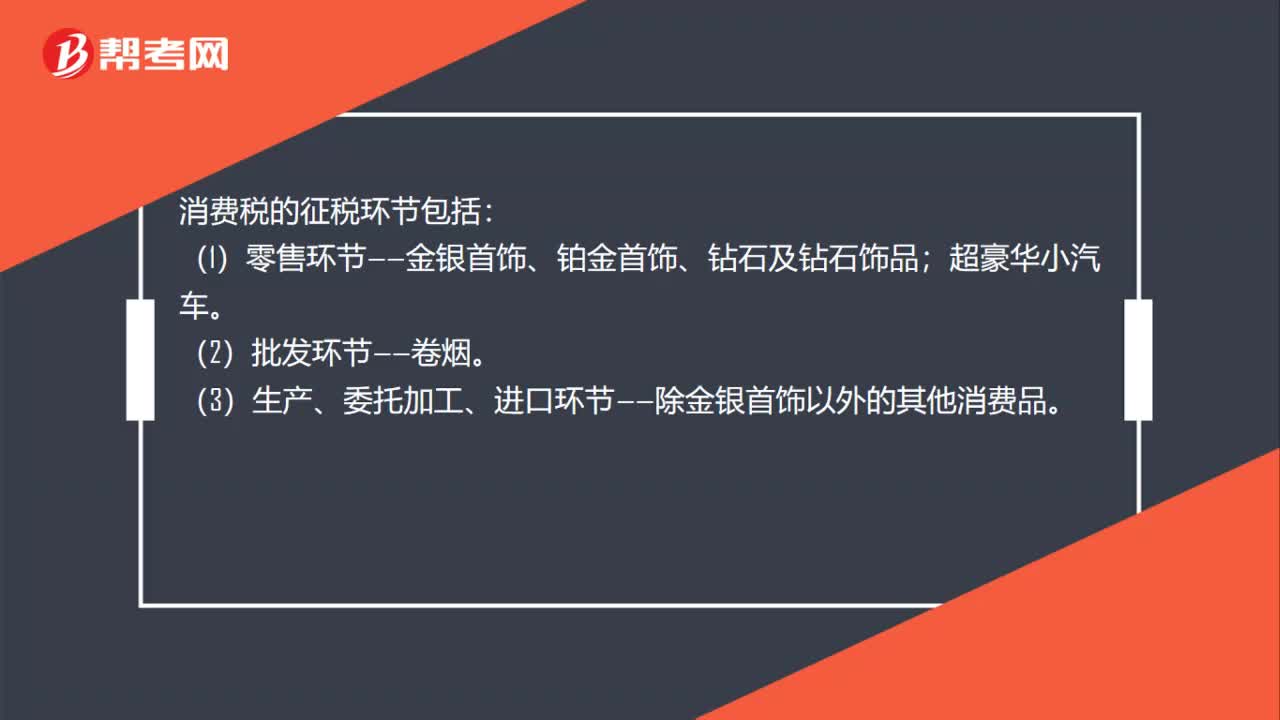

00:37消费税的征税环节包括哪些?:消费税的征税环节包括:(1)零售环节——金银首饰、铂金首饰、钻石及钻石饰品;超豪华小汽车。(2)批发环节——卷烟。(3)生产、委托加工、进口环节——除金银首饰以外的其他消费品。

07:59

07:59个人投资者收购企业股权后将原盈余积累转增股本征收个人所得税的规定有哪些?:个人投资者收购企业股权后将原盈余积累转增股本征收个人所得税的规定有哪些?一名或多名个人投资者以股权收购方式取得被收购企业100%股权,企业将原账面金额中的盈余积累向个人投资者(新股东,企业原盈余积累已全部计入股权交易价格,(二)新股东以低于净资产价格收购股权的,对于股权收购价格减去原股本的差额部分已经计入股权交易价格,对于股权收购价格低于原所有者权益的差额部分未计入股权交易价格。

07:16

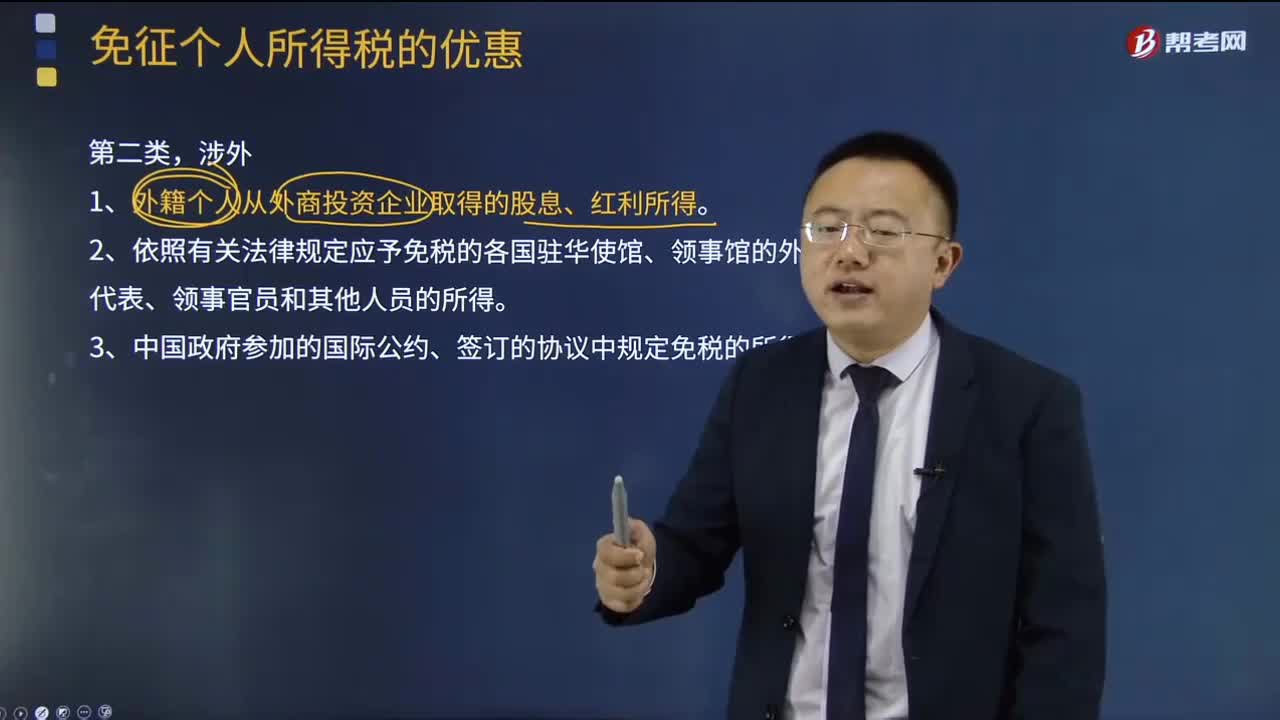

07:16第二类,涉外相关的免征个人所得税的优惠有哪些?:1、外籍个人从外商投资企业取得的股息、红利所得。3、中国政府参加的国际公约、签订的协议中规定免税的所得。4、对由亚洲开发银行支付给我国公民或国民(包括为亚行执行任务的专家)的薪金和津贴,其取得的符合我国税法规定的有关薪金和津贴等报酬,5、凡符合下列条件之一的外籍专家取得的工资、薪金所得可免征个人所得税:(4)援助国派往我国专为该国无偿援助项目工作的专家。

14:19

14:19零售环节应税消费品应纳税额如何计算?:零售环节应税消费品应纳税额如何计算?应按门市部对外销售额或销售数量计征消费税。应按受托方销售同类金银首饰的销售价格确定计税依据征收消费税:组成计税价格=(材料成本+加工费)÷(1-金银首饰消费税税率),应按实际收取的不含增值税的全部价款确定计税依据征收消费税,超豪华小汽车在零售环节加征一道消费税。应纳税额=零售环节销售额(不含增值税)×零售环节税率。

03:17

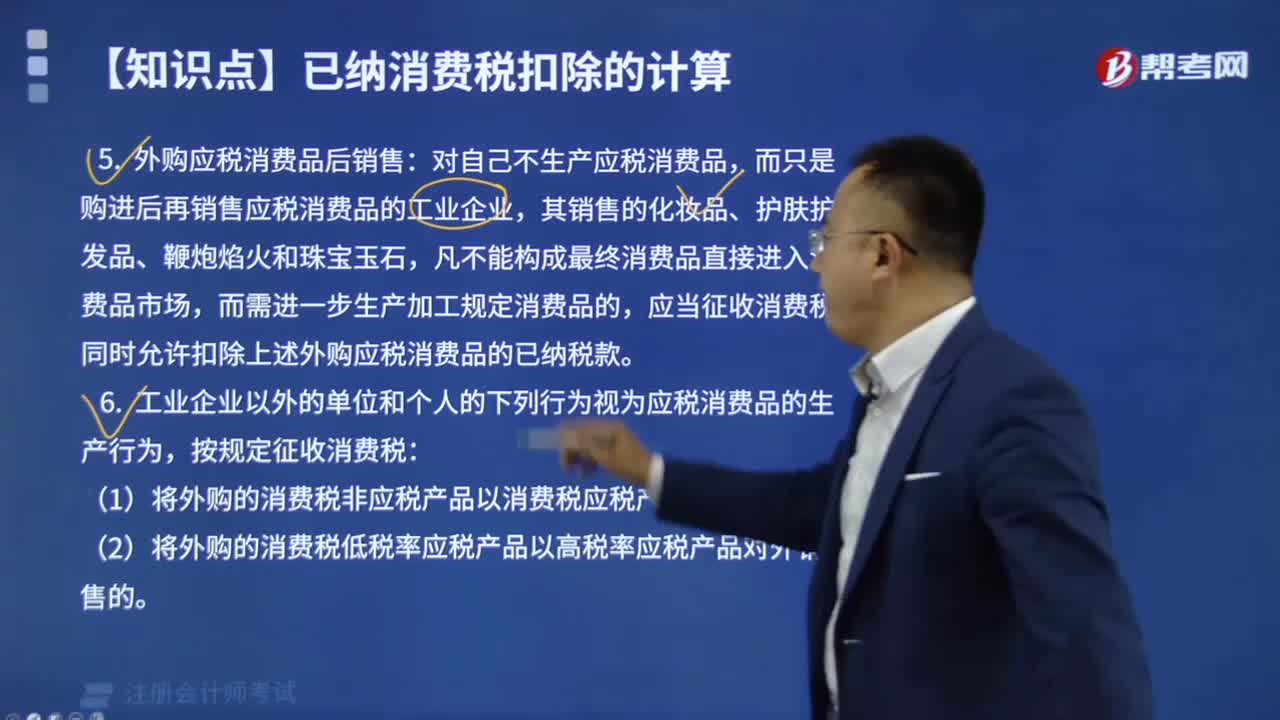

03:17怎么正确区分委托加工应税消费品和销售自制应税消费品?:怎么正确区分委托加工应税消费品和销售自制应税消费品?区分委托加工应税消费品和销售自制应税消费品的判断关键点:受托方只收取加工费和代垫部分辅助材料加工的应税消费品按委托加工应税消费品计算缴纳消费税。【强调】委托加工应税消费品的确定(同时满足):2、受托方只收取加工费和代垫部分辅助材料。对于由受托方提供原材料生产的应税消费品,或者受托方先将原材料卖给委托方,后再接受加工的应税消费品。

11:18

11:18生产后直接对外销售应纳消费税是如何计算的?:生产后直接对外销售应纳消费税是如何计算的?只在应税消费品的生产、委托加工和进口环节缴纳,消费税的纳税人是我国境内生产、委托加工、零售和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。纳税人在生产销售环节应缴纳的消费税,包括直接对外销售应税消费品应缴纳的消费税和自产自用应税消费品应缴纳的消费税。应纳税额=应税消费品的不含税销售额×适用税率:

06:48

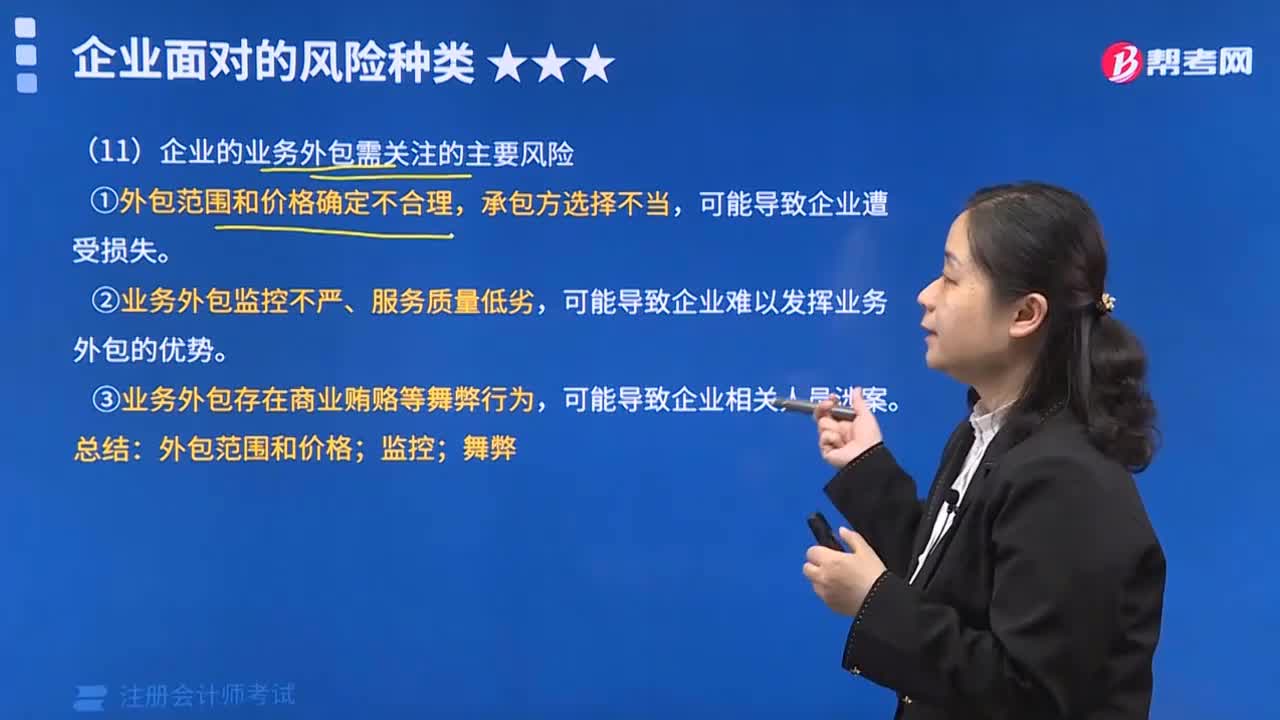

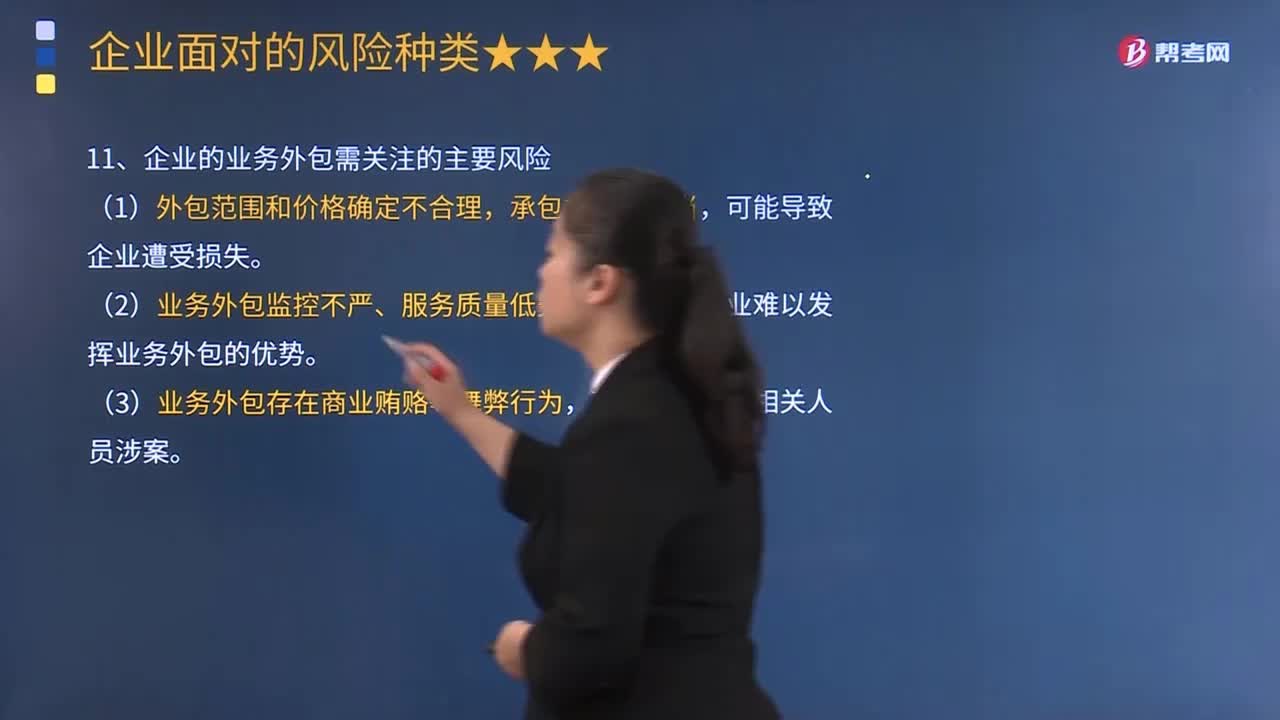

06:48企业的业务外包需关注的主要风险有哪些?:企业的业务外包需关注的主要风险有:将一部分货品运输和服装加工业务外包给外部机构。公司的货品运输外包的承包方是由公司运输部门的业务员小张推介的,服装加工业务外包的承包方合阳公司由生产部门负责并签订了业务外包合同。顺雅公司在业务外包环节中所需关注的主要风险有:可能导致企业难以发挥业务外包的优势。服装加工业务外包属于重大外包项目。服装加工业务外包的承包方合阳公司由生产部门负贡并签了业务外包合同。

00:21

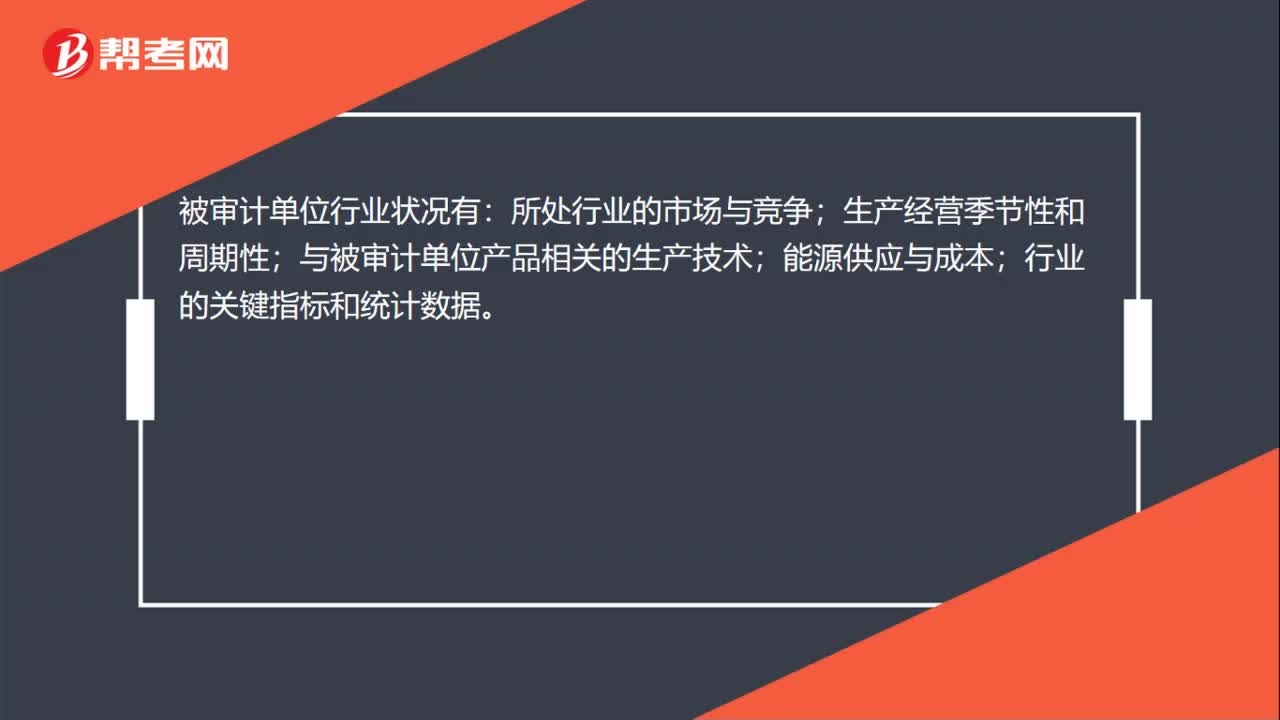

00:21被审计单位行业状况有哪些?:被审计单位行业状况有:所处行业的市场与竞争;生产经营季节性和周期性;与被审计单位产品相关的生产技术;能源供应与成本;行业的关键指标和统计数据。

10:57

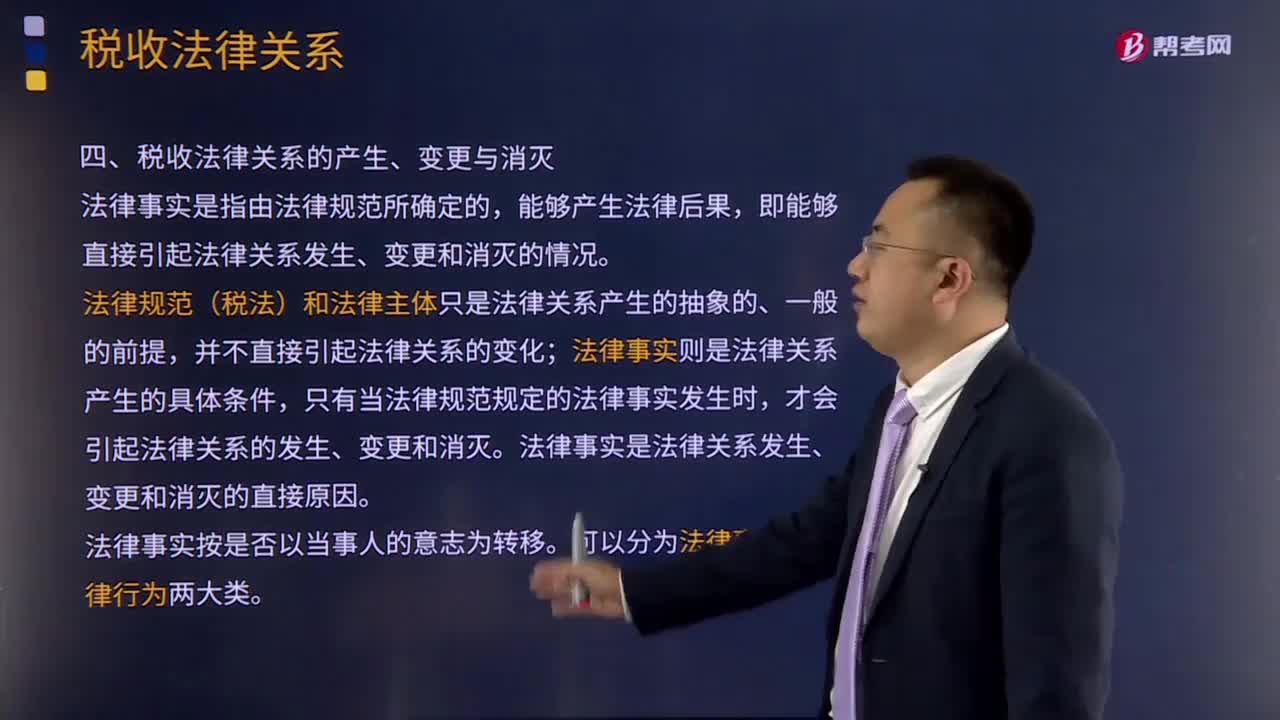

10:57引起税收法律关系发生、变更和消灭的情况有哪些?:法律规范(税法)和法律主体只是法律关系产生的抽象的、一般的前提,法律事实则是法律关系产生的具体条件,税法是引起税收法律关系的前提条件,税收法律关系的产生、变更与消灭必须有能够引起税收法律关系产生、变更或消灭的客观情况,税收法律事件是指不以税收法律关系权力主体的意志为转移的客观事件。税收法律行为是指税收法律关系主体在正常意志支配下做出的活动。税法可以产生具体的税收法律关系。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日