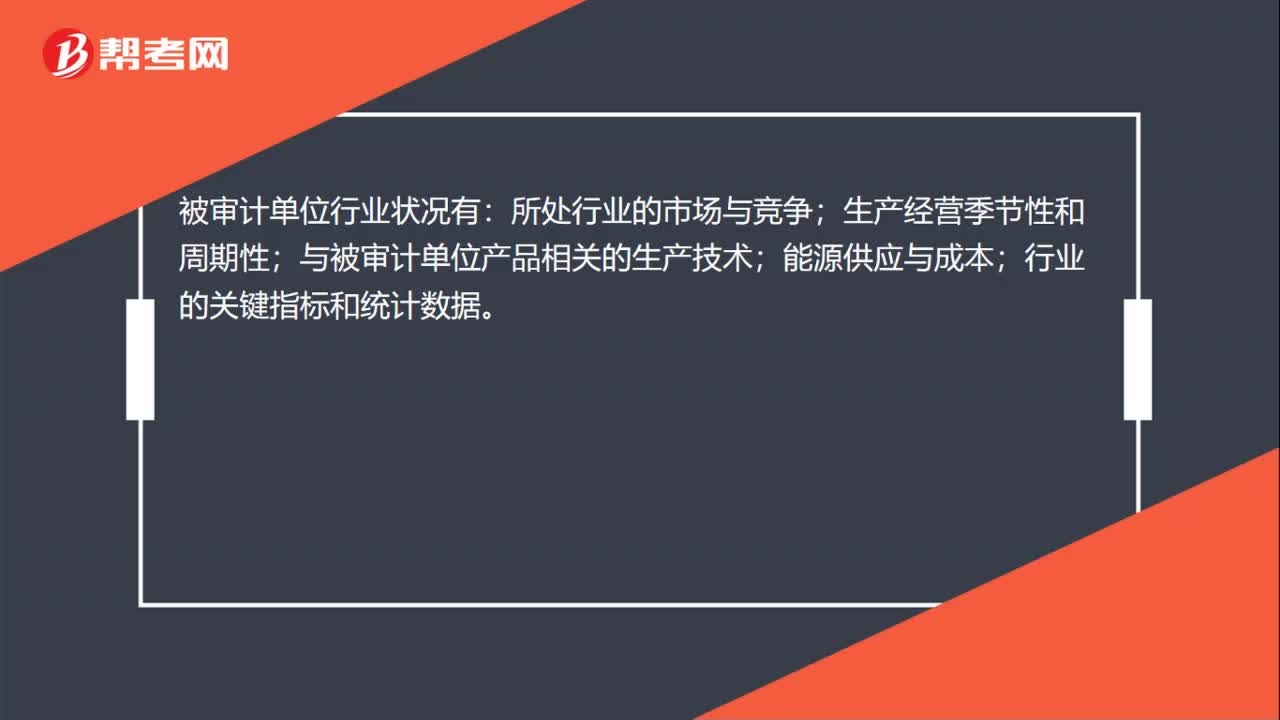

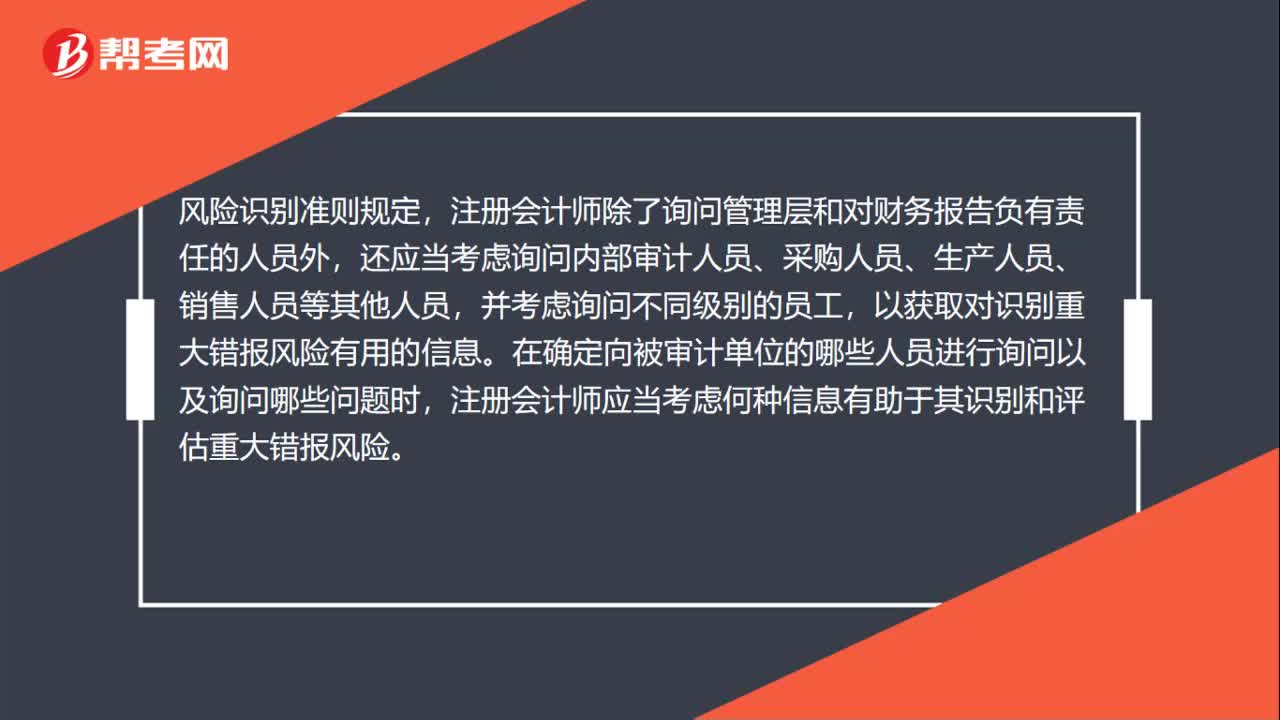

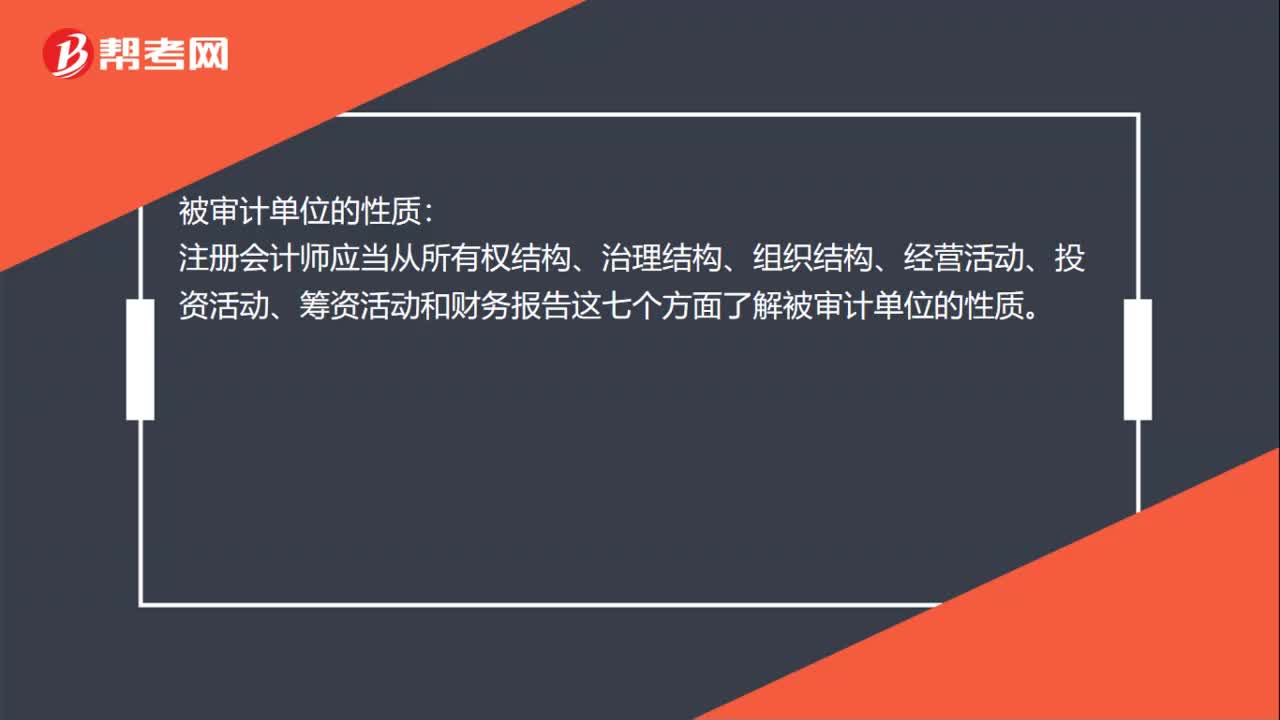

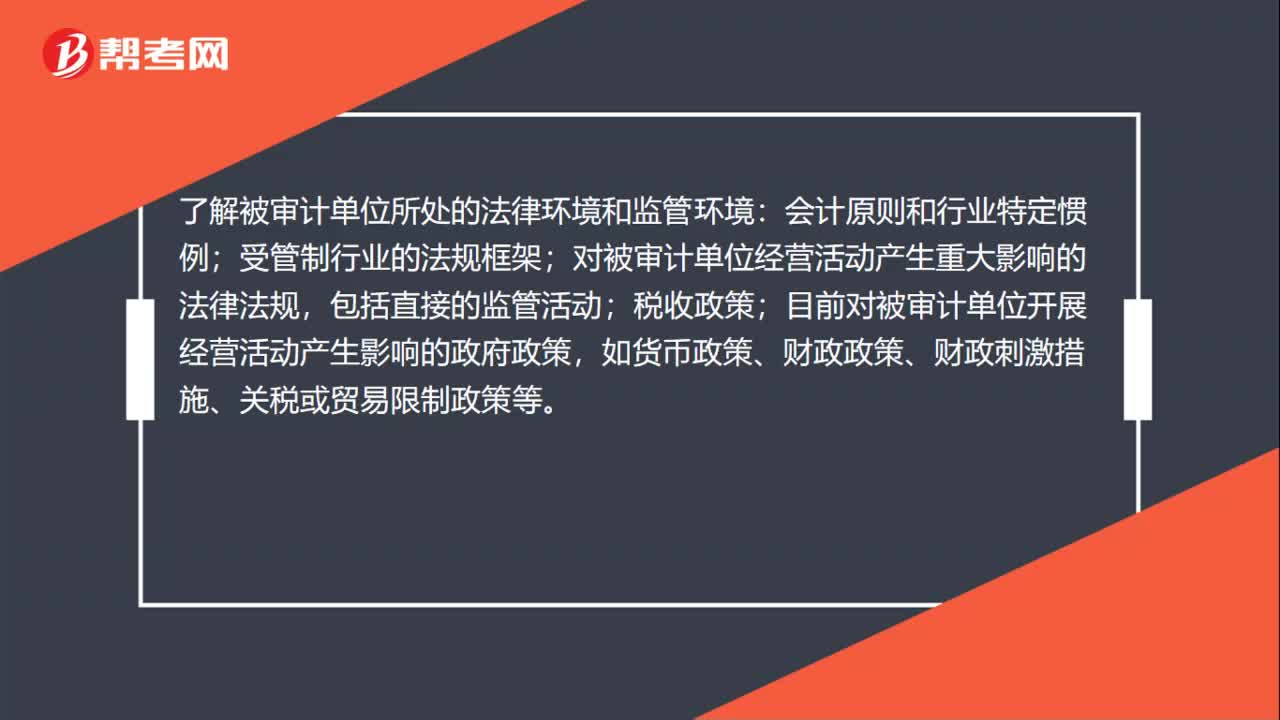

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:15

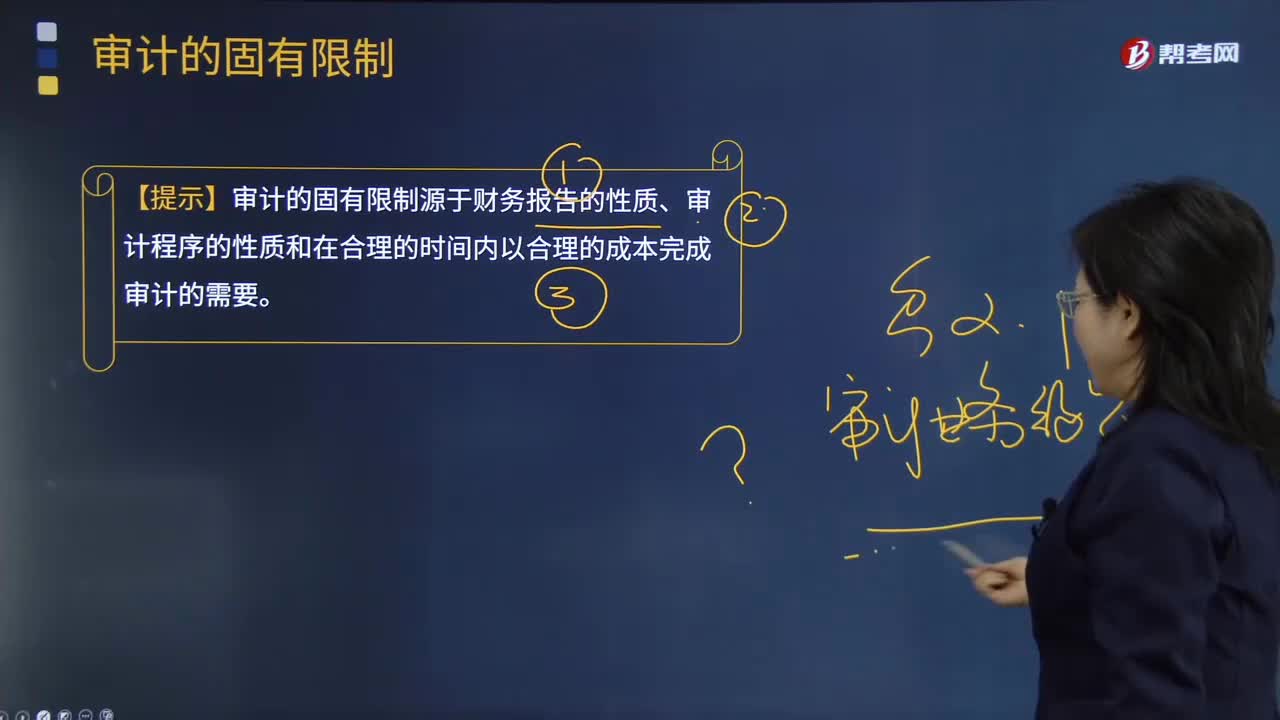

07:15审计的固有限制有哪些?:【提示】审计的固有限制源于财务报告的性质、审计程序的性质和在合理的时间内以合理的成本完成审计的需要。需要根据被审计单位的事实和情况运用适用的财务报告编制基础的规定。注册会计师获取审计证据的能力受到实务和法律上的限制;1.管理层或其他人员可能有意或无意地不提供与财务报表编制相关的或注册会计师要求的全部信息。【2011年注册会计师考试真题】在向甲公司管理层解释审计的固有限制时。

02:22

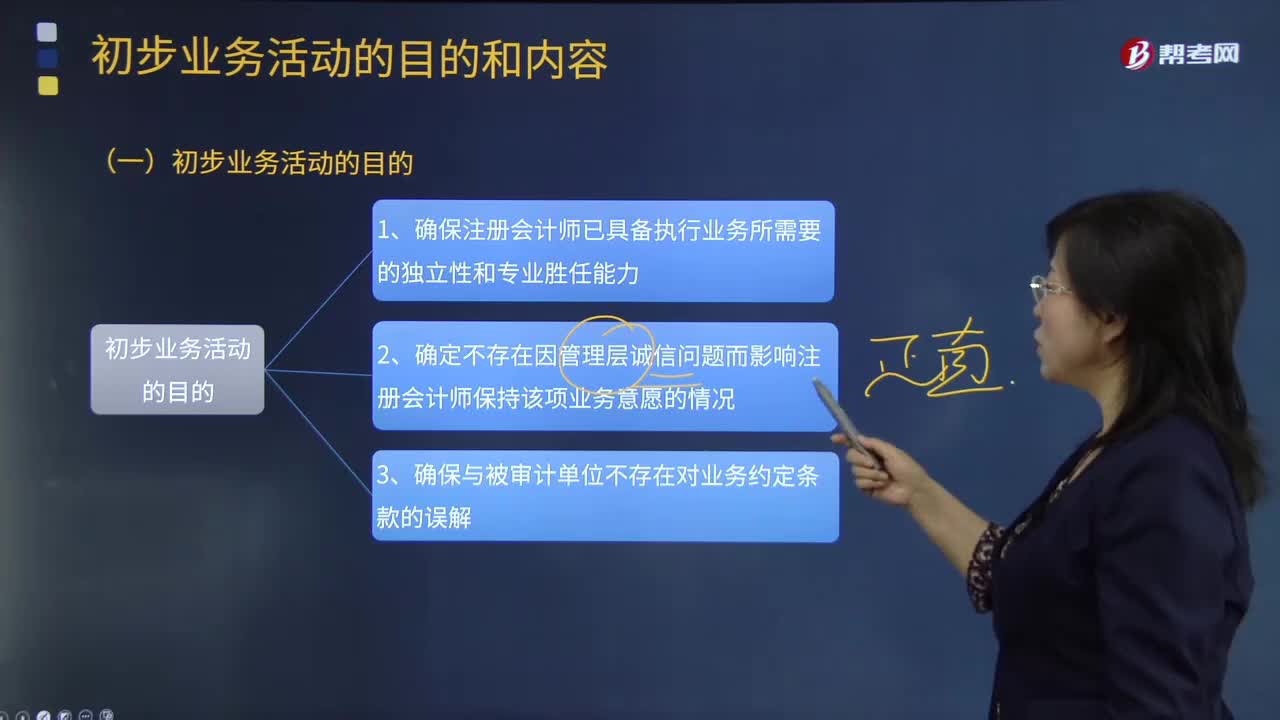

02:22审计初步业务活动的目的有哪些?:初步业务活动是指注册会计师在本期审计业务开始时开展的有利于计划和执行审计工作,初步业务活动按照审计业务客户情形的不同,首次接受审计委托的初步业务活动;首次接受审计委托开展初步业务活动的时间。也必须在首次接受审计业务委托前,二连续审计情形下开展初步业务活动的时间;一种是签订长期审计业务约定书的连续审计,《准则第1201号--计划审计工作》对连续审计业务规定:

01:02

01:02将他人寄售商品列入被审计单位的存货中,违反了存在认定吗?:将他人寄售商品列入被审计单位的存货中,违反了存在认定吗?该批商品确实是存放在仓库里的,但是却并不是被审计单位拥有的,因此我们不能说其违反了存在认定,而是说违反了权利和义务认定。存在认定指的是,明明仓库里有100件商品,被审计单位财务报表中却显示有150件,那么这种情况是违反了存在认定的。而权利和义务认定指的是,仓库里的确有150件商品,而被审计单位财务报表中显示却有150件商品。

00:37

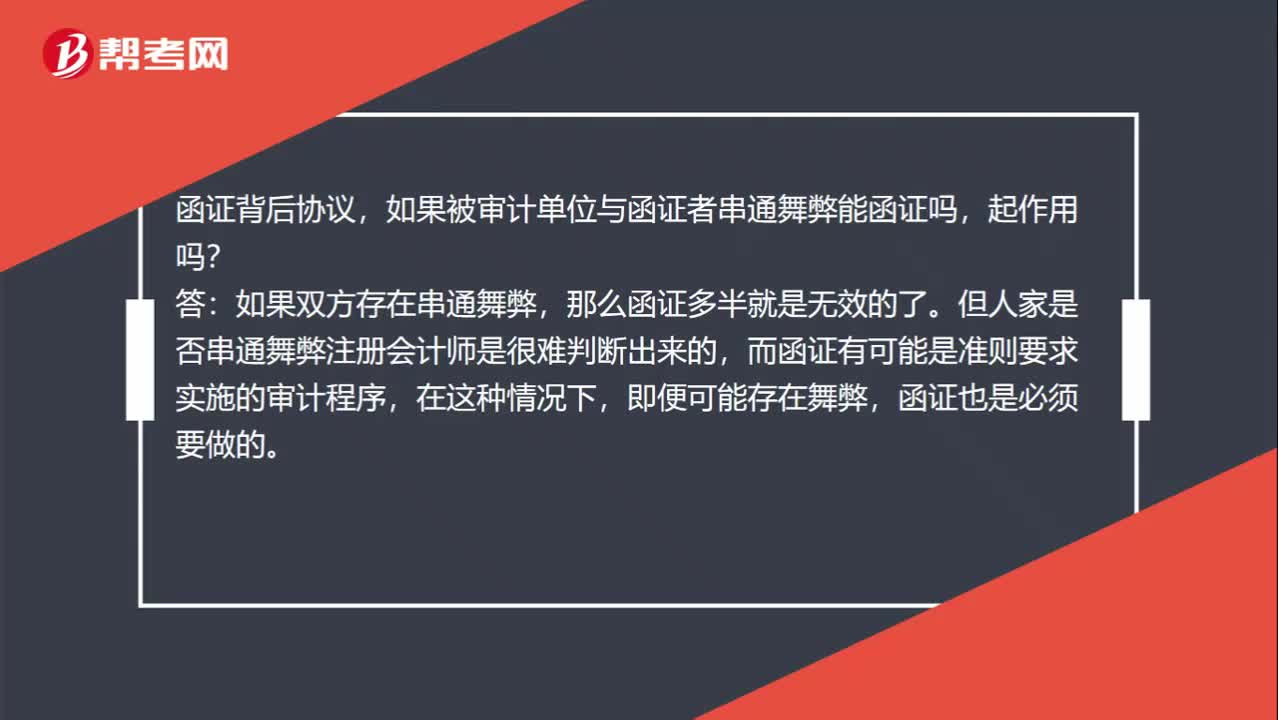

00:37函证背后协议,如果被审计单位与函证者串通舞弊能函证吗,起作用吗?:函证背后协议,如果被审计单位与函证者串通舞弊能函证吗,起作用吗?如果双方存在串通舞弊,那么函证多半就是无效的了。但人家是否串通舞弊注册会计师是很难判断出来的,而函证有可能是准则要求实施的审计程序,在这种情况下,即便可能存在舞弊,函证也是必须要做的。

00:35

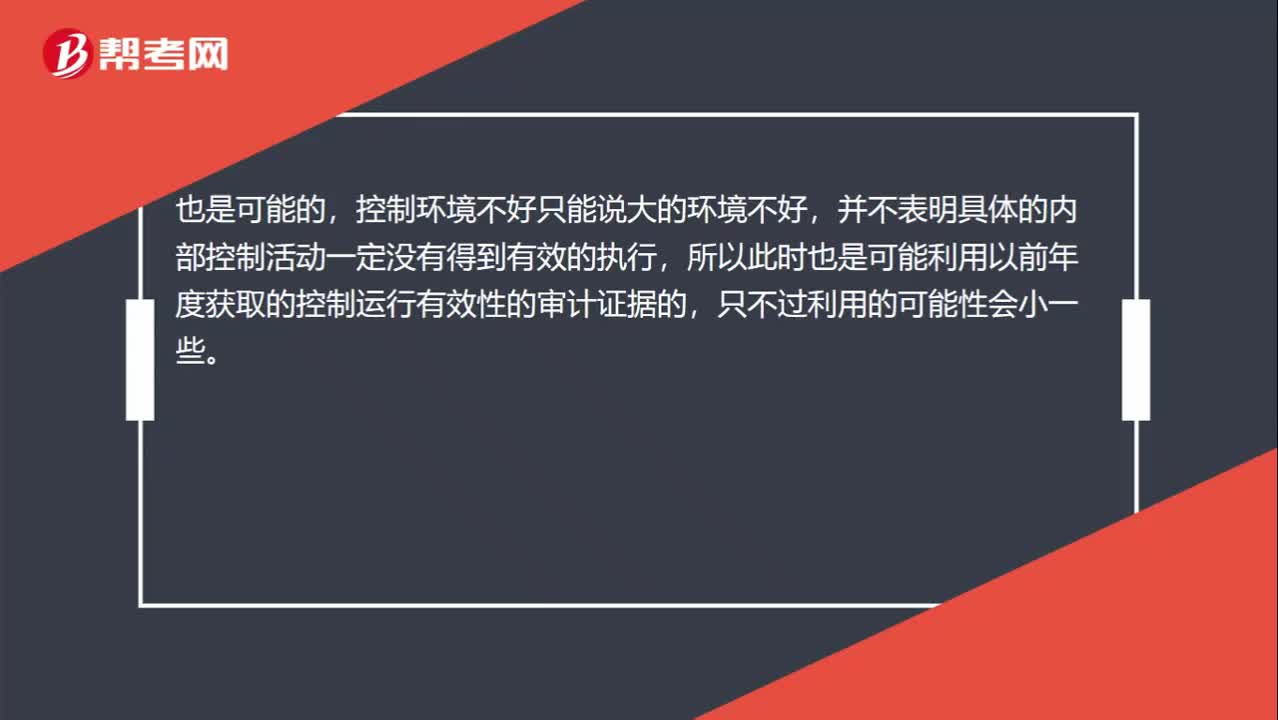

00:35被审计单位的控制环境薄弱可能利用以前年度的证据吗?:被审计单位的控制环境薄弱可能利用以前年度的证据吗?也是可能的,控制环境不好只能说大的环境不好,并不表明具体的内部控制活动一定没有得到有效的执行,所以此时也是可能利用以前年度获取的控制运行有效性的审计证据的,只不过利用的可能性会小一些。

01:25

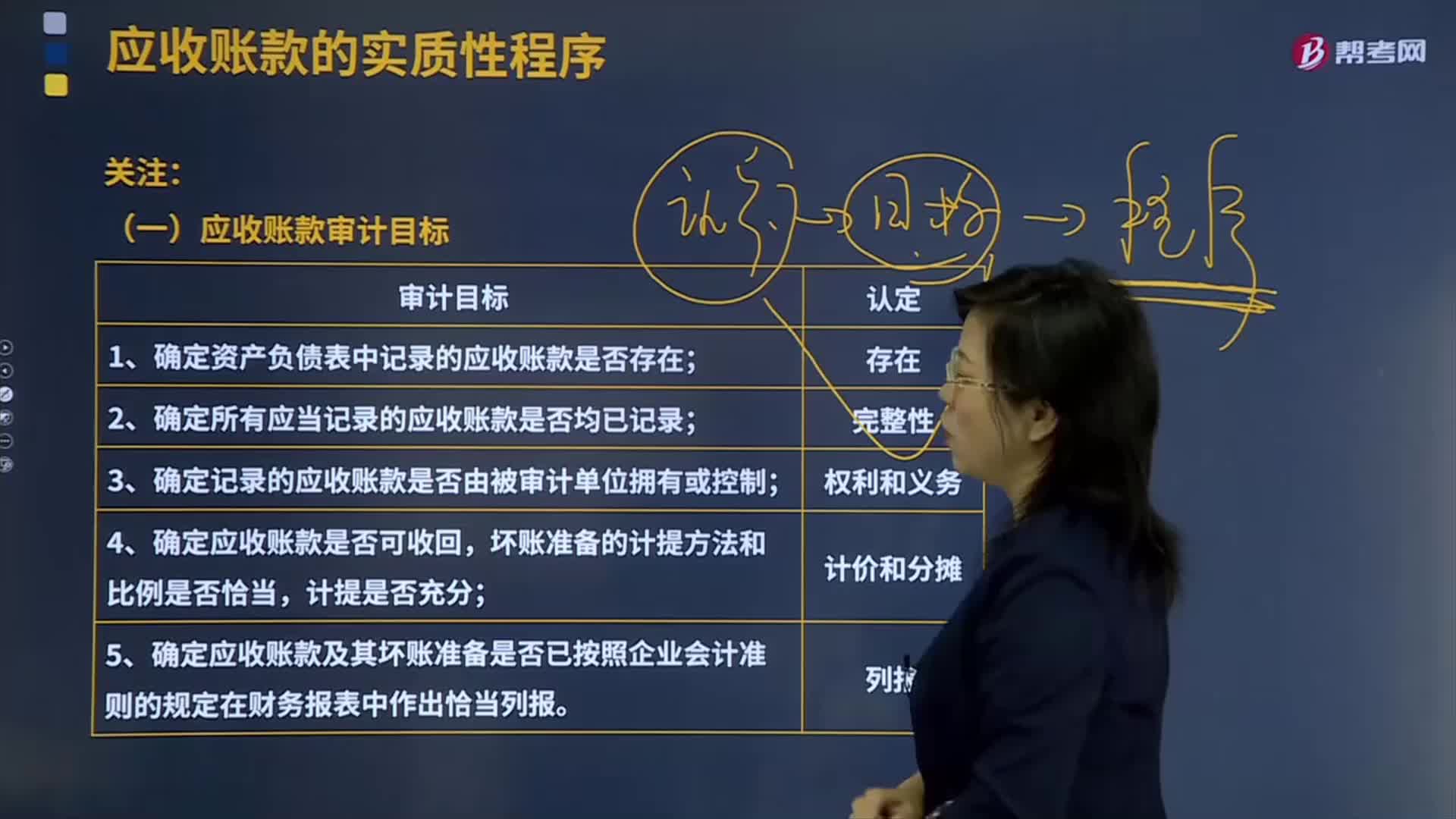

01:25应收账款的审计目标有哪些?:应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应收账款是伴随企业的销售行为发生而形成的一项债权。应收账款的确认与收入的确认密切相关。确认应收账款。应收账款表示企业在销售过程中被购买单位所占用的资金。企业应及时收回应收账款以弥补企业在生产经营过程中的各种耗费,1.确定资产负债表中记录的应收账款是否存在;2.确定所有应当记录的应收账款是否均已记录;

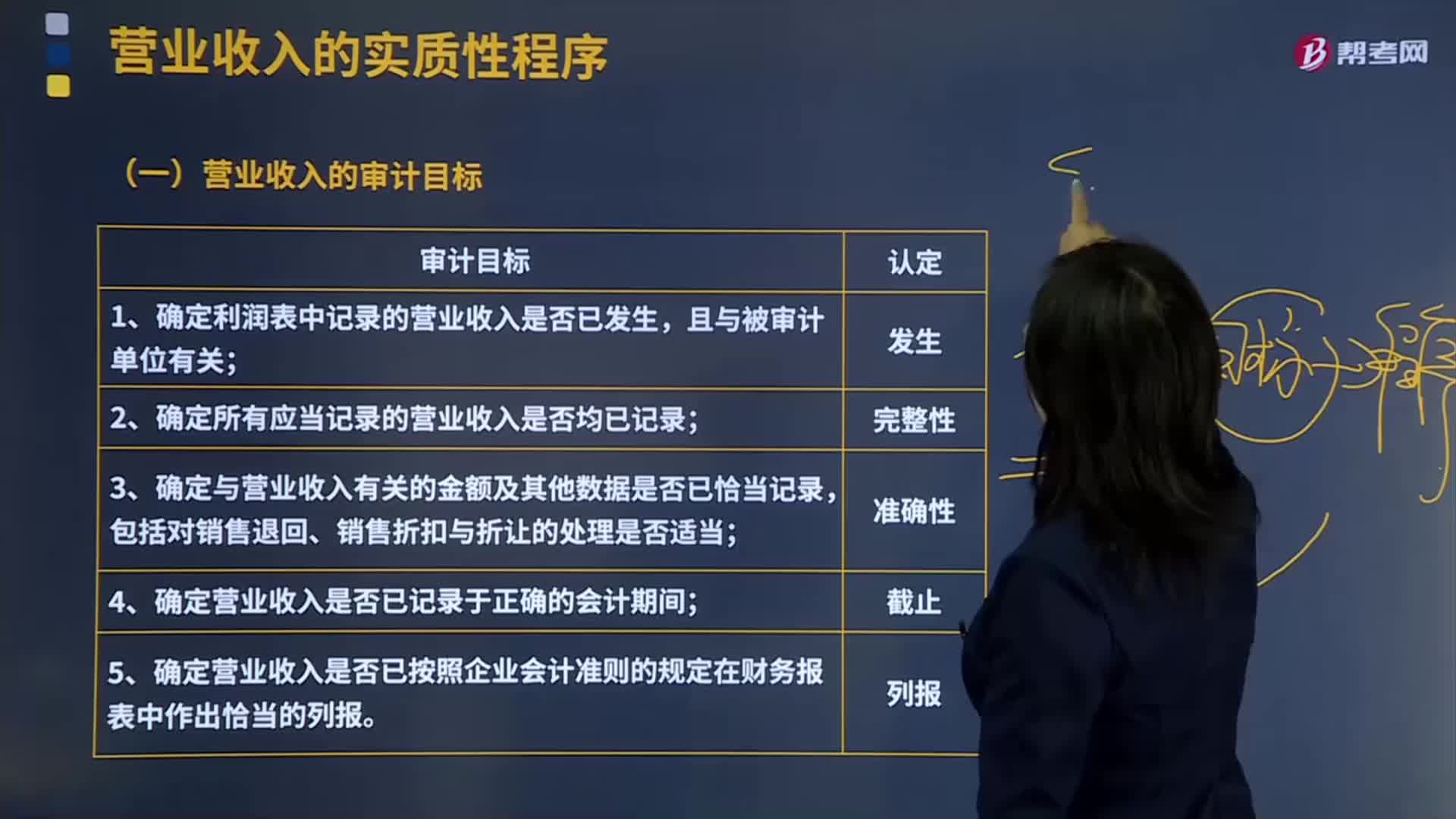

07:27

07:27营业收入的审计目标有哪些?:①确定利润表中记录的营业收入是否已发生,④确定营业收入是否已记录于正确的会计期间;⑤确定营业收入是否已按照企业会计准则的规定在财务报表中作出恰当的列报。(5)财务人员根据核对一致的销售合同、客户签收单和销售发票编制记账凭证并确认销售收入。逐项指出是否与销售收入的发生认定直接相关。(2)从所选出的与销售收入的发生认定直接相关的控制中,客户签收单是确认销售收入发生的关键环节。

00:44

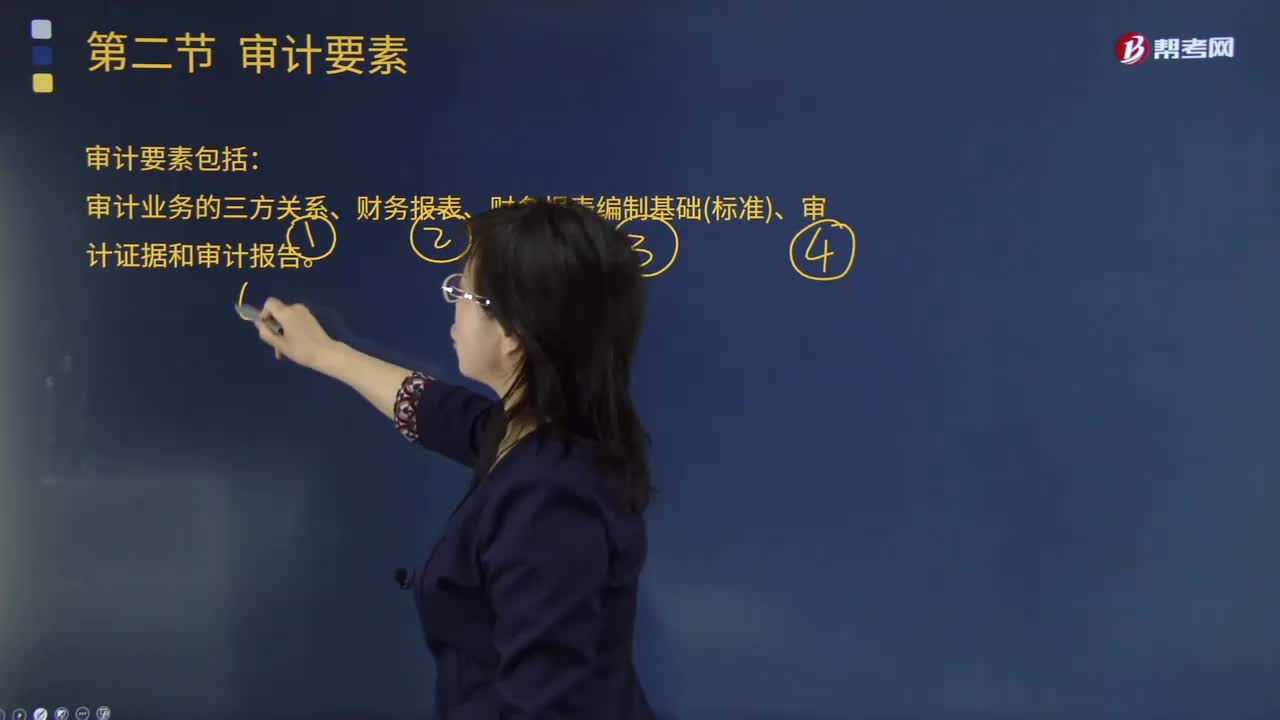

00:44审计业务的要素有哪些?:审计业务的要素有哪些?注册会计师通过收集充分、适当的证据来评价财务报表是否在所有重大方面符合会计准则,审计业务要素包括审计业务的三方关系人、财务报表、财务报表编制基础、审计证据和审计报告。审计要素是指构成一项事计的必要因素。审十目标、审计结论和审计报告都包含这三个要素,审计人员在审计过程中也必须具备这三个要素:代表预选规定的审查和评价审计对象的标准。审计要素的另一种含义是。

11:42

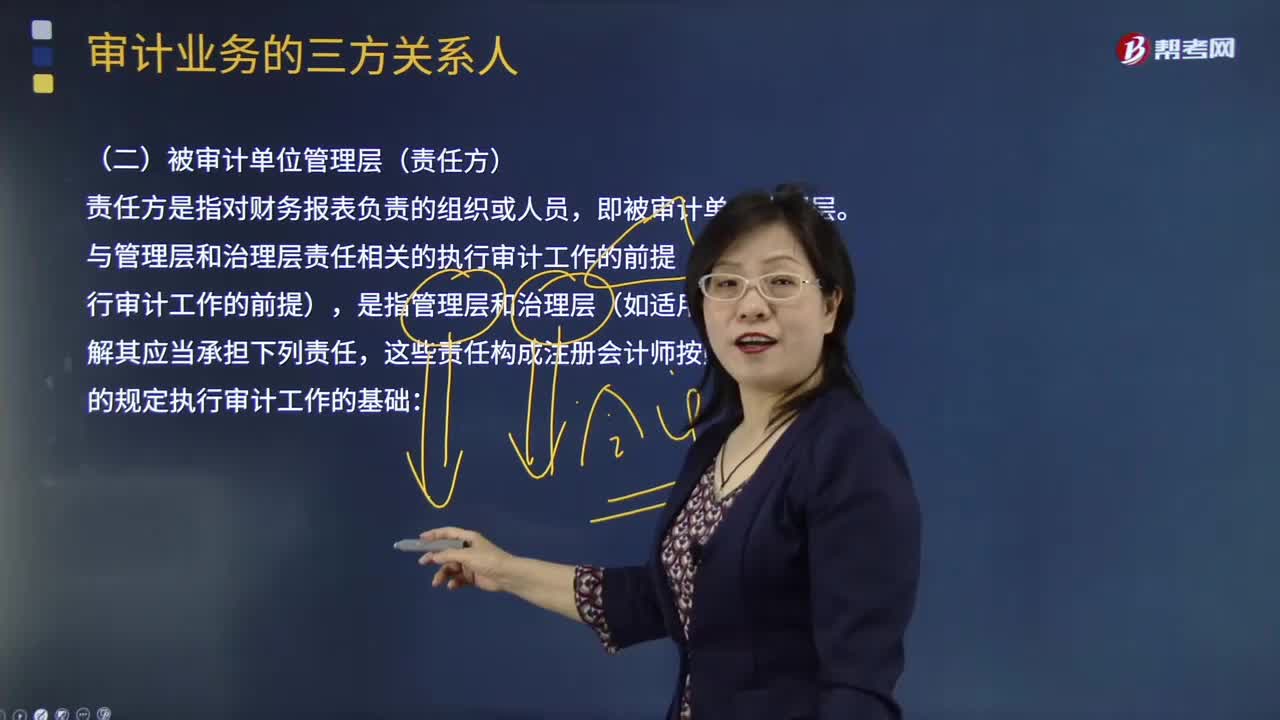

11:42被审计单位管理层(责任方)的含义是什么?:这些责任构成注册会计师按照审计准则的规定执行审计工作的基础:包括允许注册会计师接触与编制财务报表相关的所有信息(如记录、文件和其他事项),A.确定管理层在编制财务报表时采用的财务报告编制基础是否是可接受的,D.确定管理层是否认可并理解其与财务报表相关的责任。C.管理层应当向注册会计师提供必要的工作条件,D.管理层应当允许注册会计师在获取审计证据时不受限制地接触其认为必要的内部人员和其他相关人员。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日