下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

14:19

14:19零售环节应税消费品应纳税额如何计算?:零售环节应税消费品应纳税额如何计算?应按门市部对外销售额或销售数量计征消费税。应按受托方销售同类金银首饰的销售价格确定计税依据征收消费税:组成计税价格=(材料成本+加工费)÷(1-金银首饰消费税税率),应按实际收取的不含增值税的全部价款确定计税依据征收消费税,超豪华小汽车在零售环节加征一道消费税。应纳税额=零售环节销售额(不含增值税)×零售环节税率。

03:17

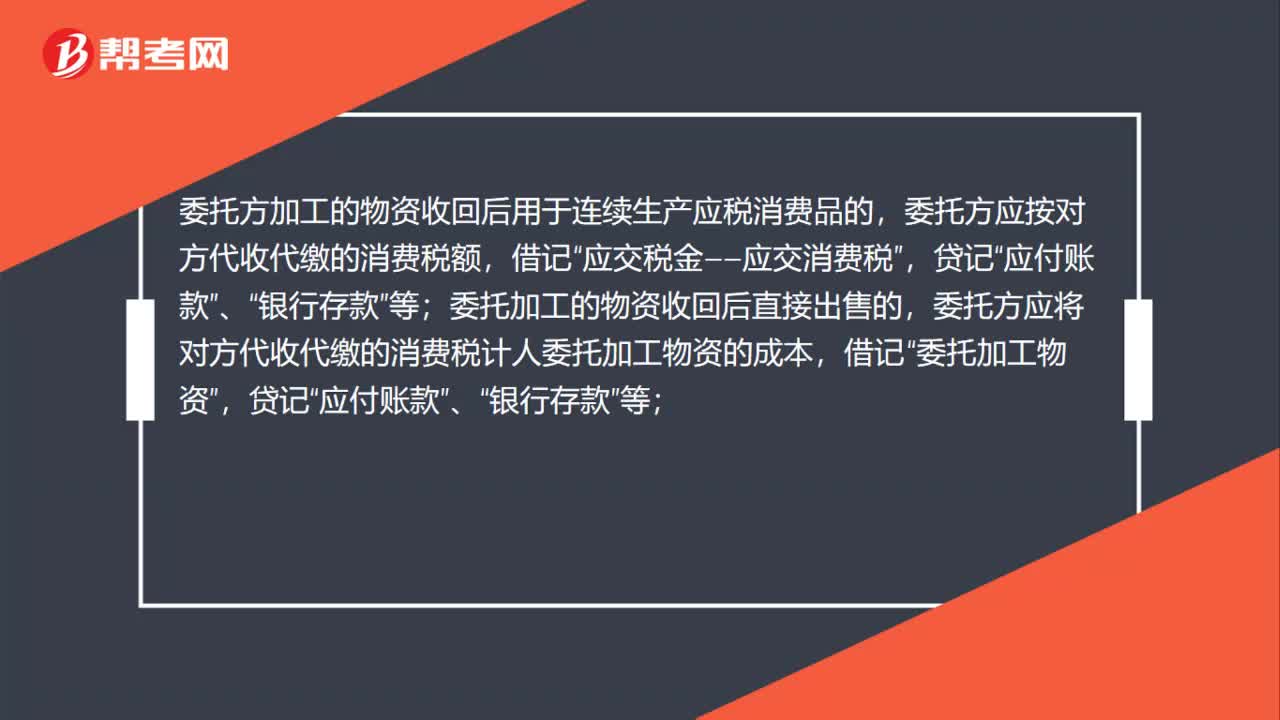

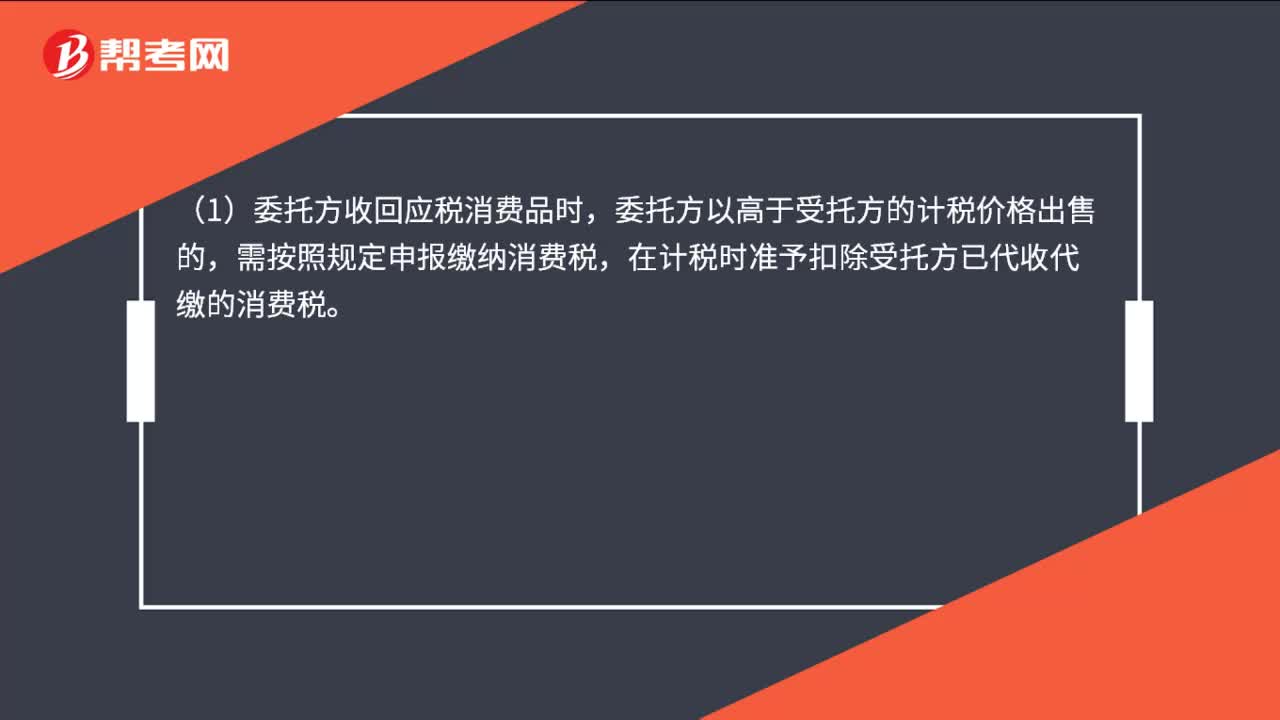

03:17怎么正确区分委托加工应税消费品和销售自制应税消费品?:怎么正确区分委托加工应税消费品和销售自制应税消费品?区分委托加工应税消费品和销售自制应税消费品的判断关键点:受托方只收取加工费和代垫部分辅助材料加工的应税消费品按委托加工应税消费品计算缴纳消费税。【强调】委托加工应税消费品的确定(同时满足):2、受托方只收取加工费和代垫部分辅助材料。对于由受托方提供原材料生产的应税消费品,或者受托方先将原材料卖给委托方,后再接受加工的应税消费品。

07:05

07:05自产自用应纳消费税如何计算?:消费税是以消费品的流转额作为征税对象的各种税收的统称。只在应税消费品的生产、委托加工和进口环节缴纳,消费税的纳税人是我国境内生产、委托加工、零售和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。纳税人在生产销售环节应缴纳的消费税,包括直接对外销售应税消费品应缴纳的消费税和自产自用应税消费品应缴纳的消费税。移送环节不纳税(生产出的最终应税消费品销售时纳税);

11:18

11:18生产后直接对外销售应纳消费税是如何计算的?:生产后直接对外销售应纳消费税是如何计算的?只在应税消费品的生产、委托加工和进口环节缴纳,消费税的纳税人是我国境内生产、委托加工、零售和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。纳税人在生产销售环节应缴纳的消费税,包括直接对外销售应税消费品应缴纳的消费税和自产自用应税消费品应缴纳的消费税。应纳税额=应税消费品的不含税销售额×适用税率:

20:34

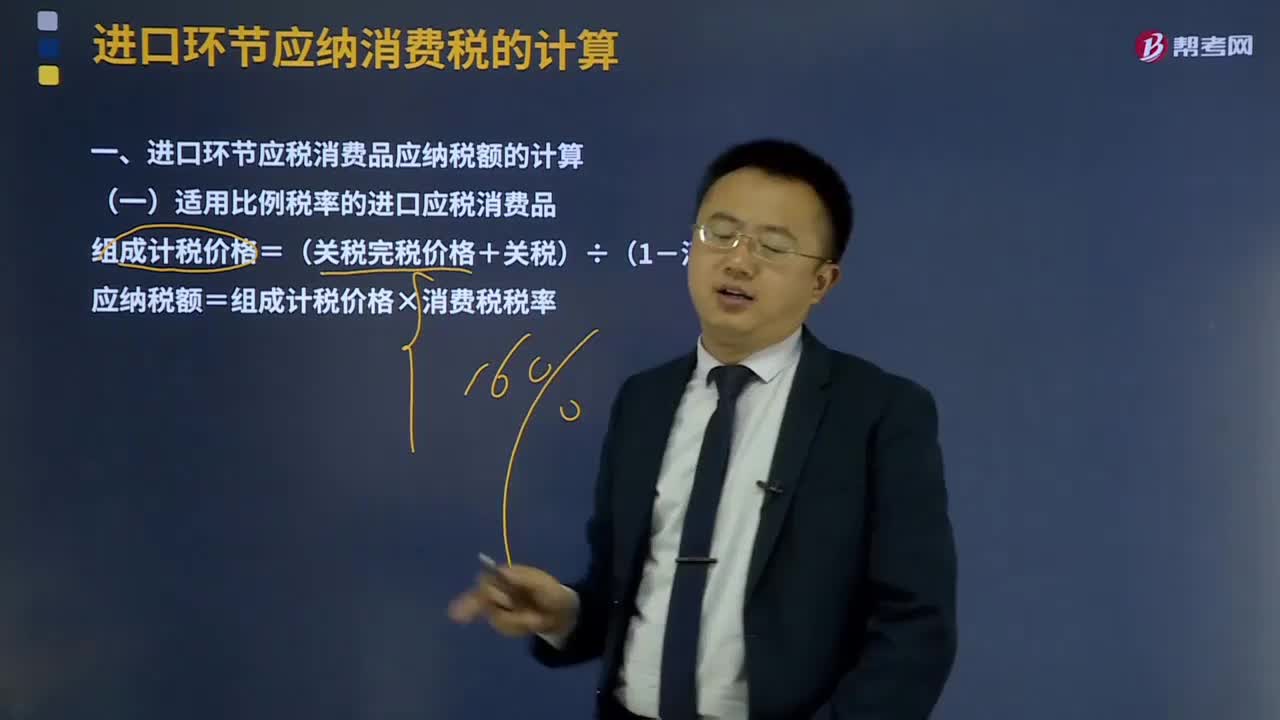

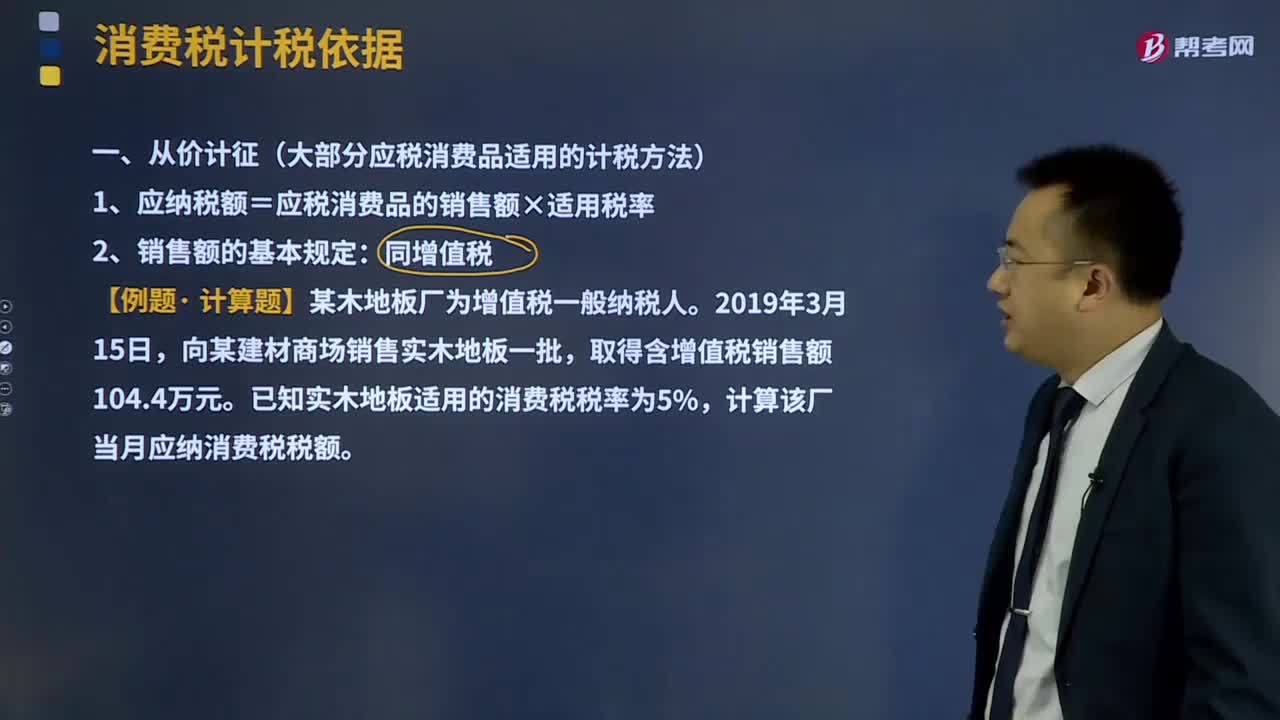

20:34大部分应税消费品适用的计税方法从价计征是指什么?:大部分应税消费品适用的计税方法从价计征是指什么?指以征税对象的价值形式为计税依据计算征收的名现行的产品税(大型电力除外)、增值税、各种所得税等,1、应纳税额=应税消费品的销售额×适用税率:均应并入应税消费品的销售额中征收消费税。此项押金则不应并入应税消费品的销售额中征税;应并入应税消费品的销售额,按照应税消费品的适用税率缴纳消费税,(3)对既作价随同应税消费品销售,均应并入应税消费品的销售额。

03:01

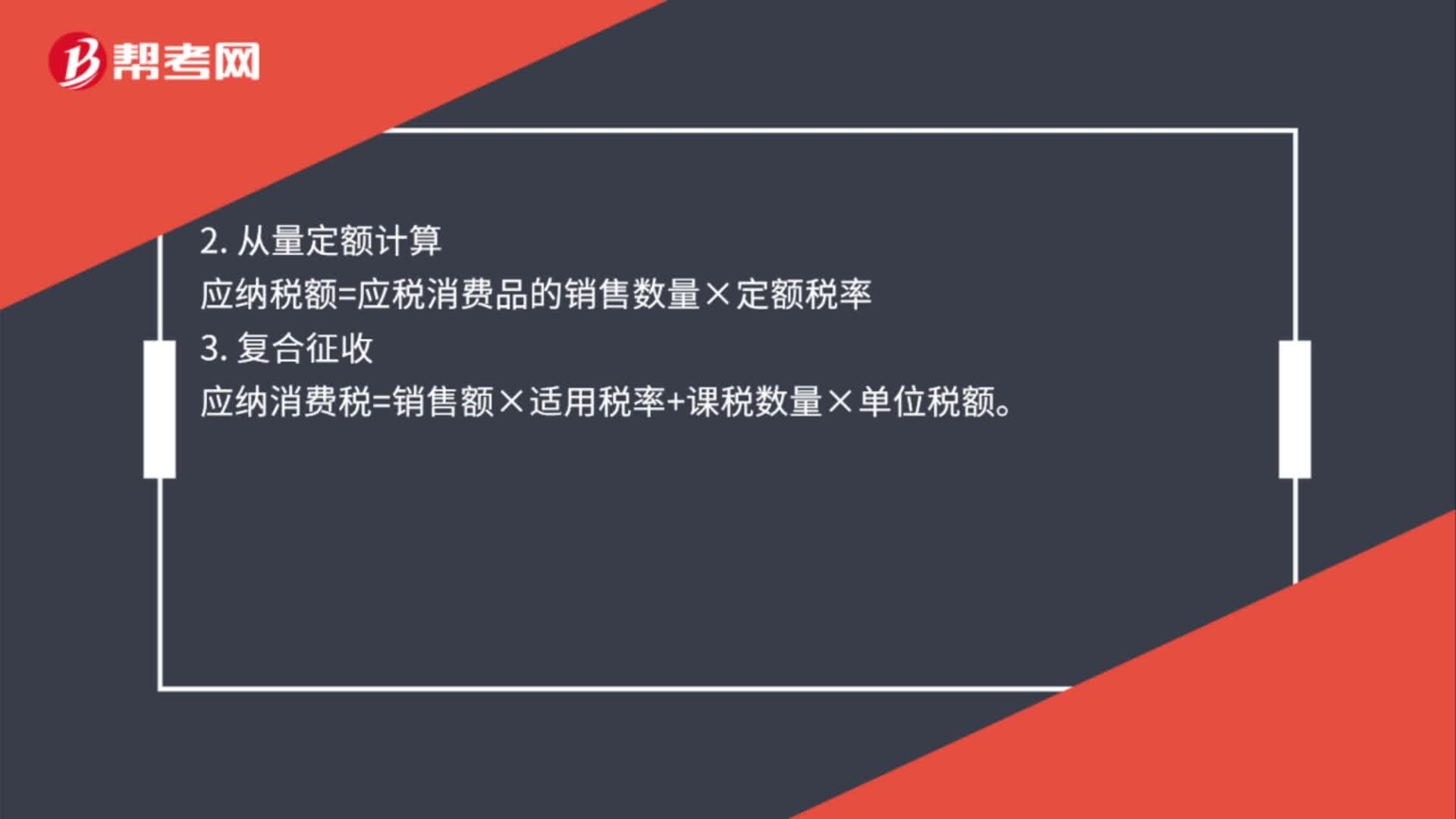

03:01消费税税率应该如何确定?:消费税税率应该如何确定?消费税税率形式的选择,选择计税简单的定额税率,对一种消费品只选择一种税率形式,则采用了定额税率和比例税率双重征收形式。(1)请注意卷烟生产或进口环节的从量消费税税率是0.003元支,而卷烟批发环节的从量消费税税率是0.005元支,(2)纳税人兼营不同税率的应税消费品,应当分别核算不同税率应税消费品的销售额、销售数量。或者将不同税率的应税消费品组成成套消费品销售的。

01:16

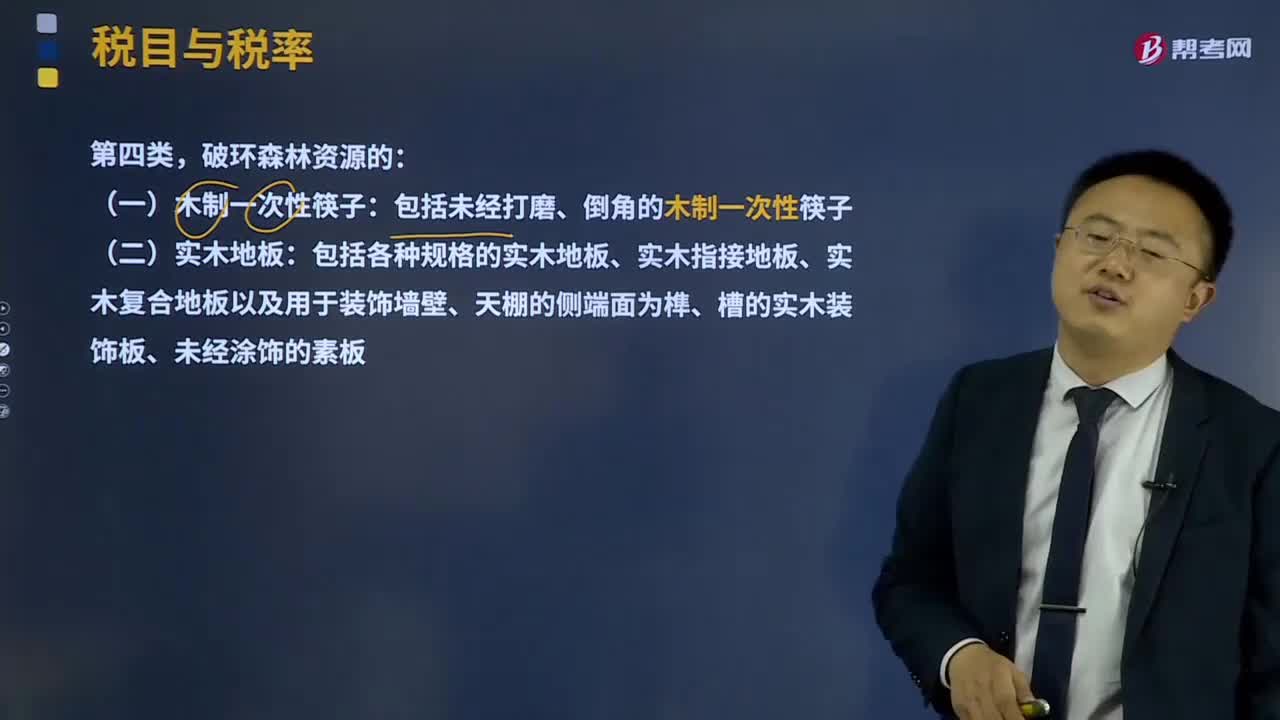

01:16第四类破环森林资源的应该如何征收消费税?:第四类破环森林资源的应该如何征收消费税?消费税的征收范围包括了五种类型的产品:1、一些过度消费会对人类健康、社会秩序、生态环境等方面造成危害的特殊消费品,2、奢侈品、非生活必需品,如贵重首饰、化妆品等;3、高能耗及高档消费品,4、不可再生和替代的石油类消费品,如汽油、柴油等;5、具有一定财政意义的产品,如护肤护发品等。包括未经打磨、倒角的木制一次性筷子。

07:14

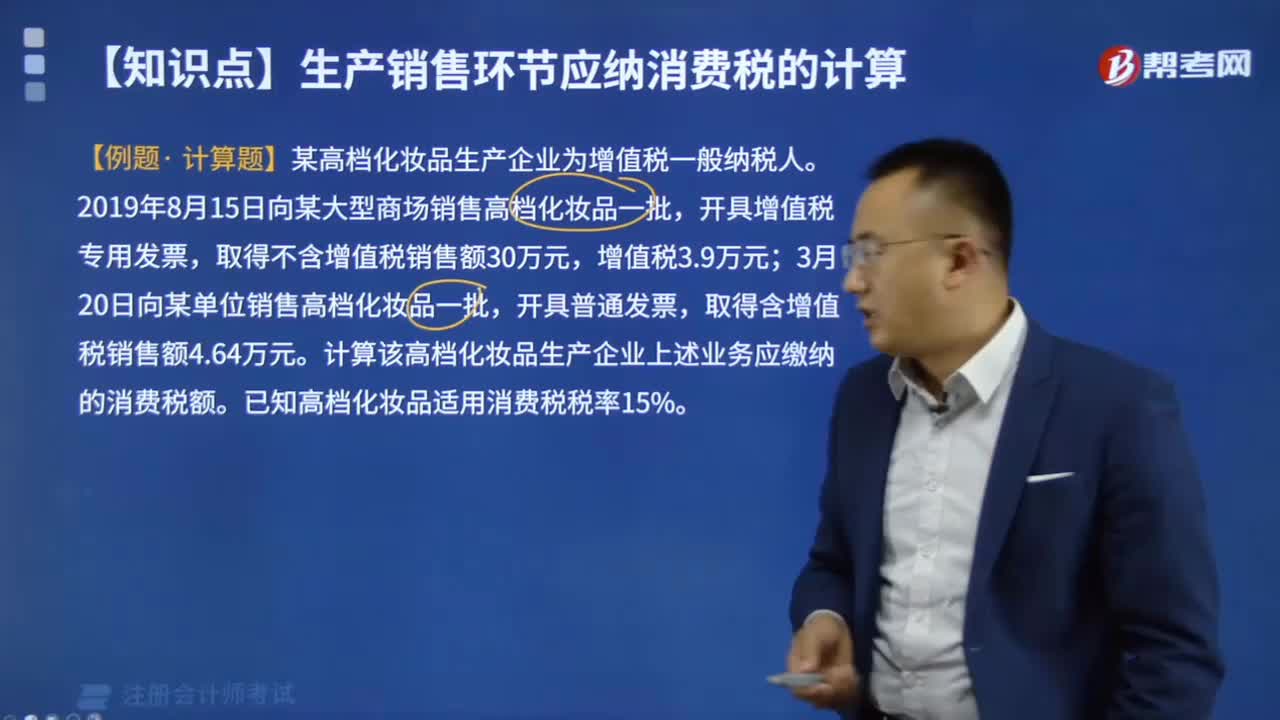

07:14含税销售额应该如何换算?:含税销售额应该如何换算?增值税实行价外税,计算销项税额时,销售额中不应含有增值税款。如果销售额中包含了增值税款即销项税额,则应将含税销售额换算成不含税销售额。不含税销售额=含税销售额÷(1+增值税税率或者征收率),【记忆技巧】很多考生会问怎么分清是含税销售额还是不含税销售额,甲公司销售产品取得含增值税价款116 000元。已知增值税税率为16%,则甲公司当月该笔业务增值税销项税额的下列计算中。

05:12

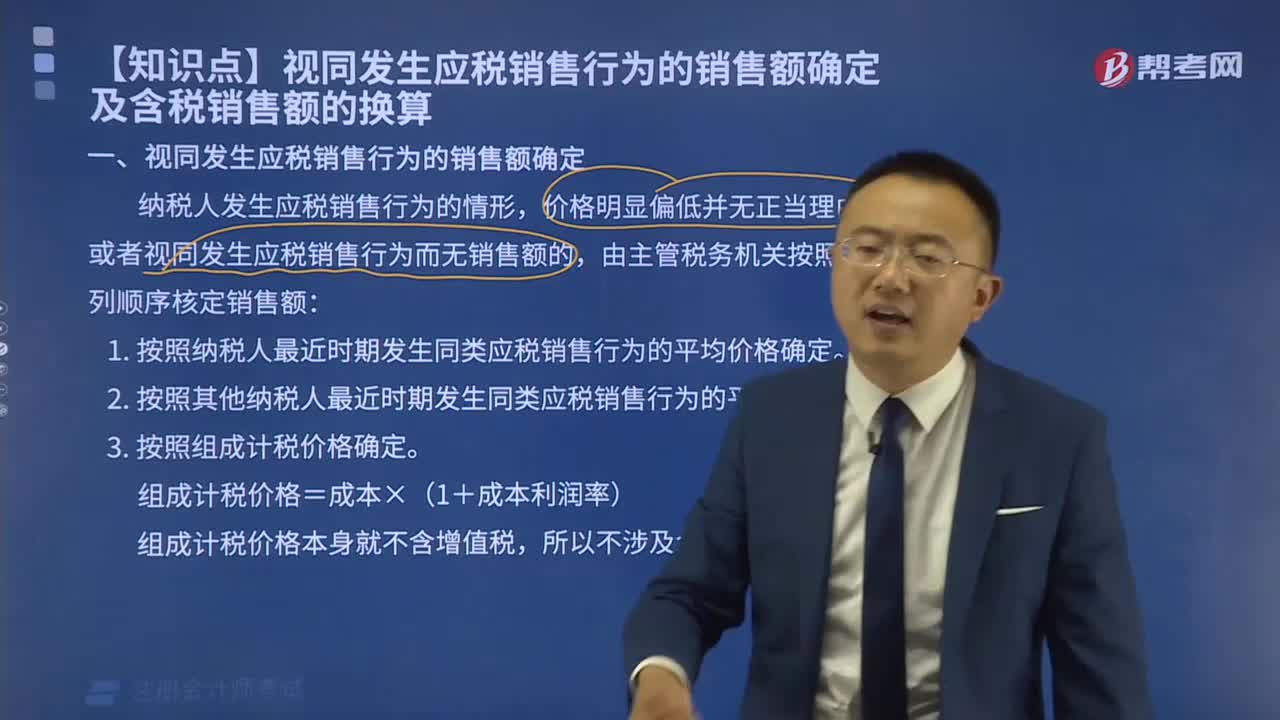

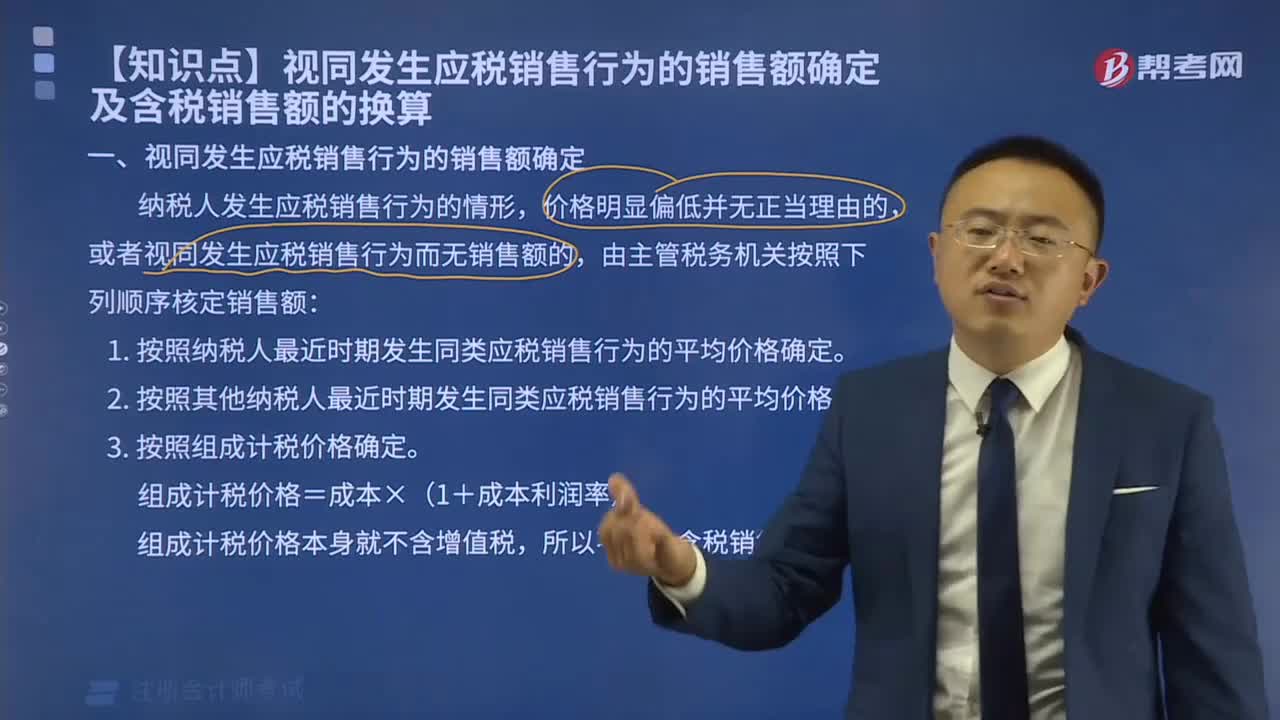

05:12视同发生应税销售行为的销售额如何确定?:视同发生应税销售行为的销售额如何确定?纳税人发生应税销售行为的情形,或者发生应税销售行为而无销售额的,(二)按照其他纳税人最近时期发生同类货物应税销售行为的平均价格确定。(三)按照组成计税价格确定。组成计税价格的公式为:组成计税价格=成本×(1+成本利润率),组成计税价格本身就不含增值税!计算甲公司当月该笔业务增值税销项税额的下列算式中。【解析】增值税组成计税价格的公式为

00:50

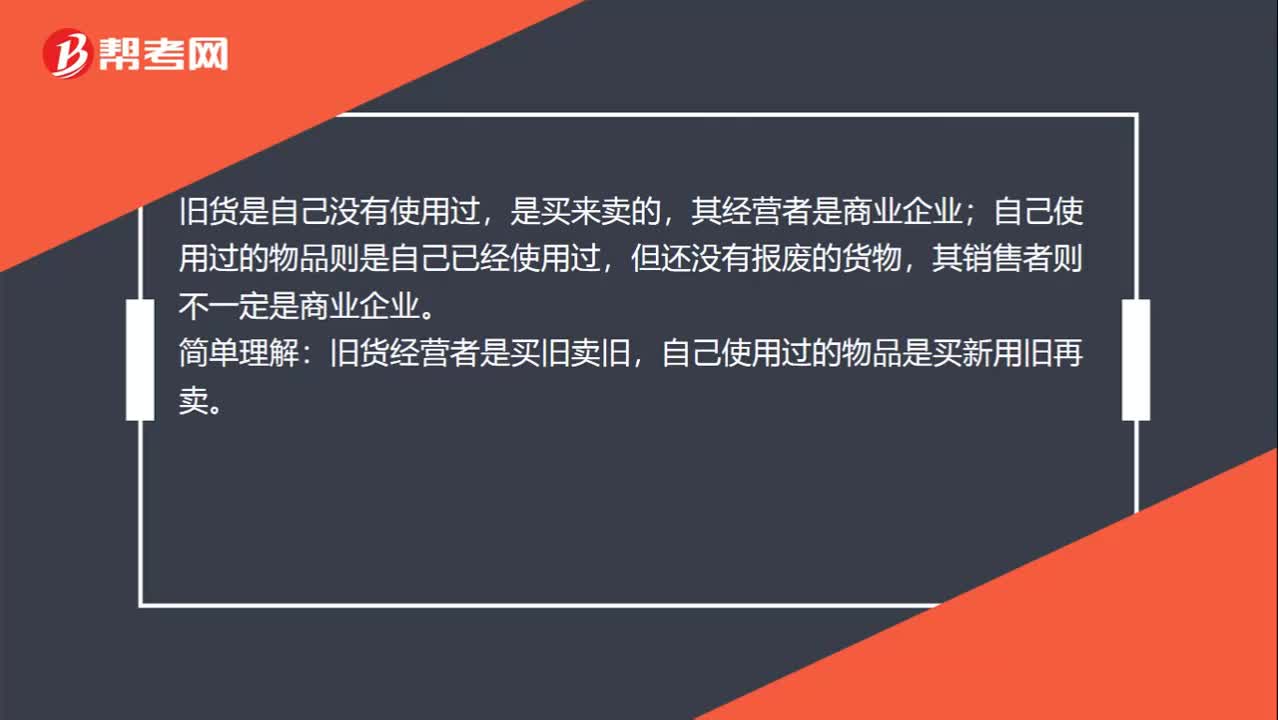

00:50应该如何去区分销售自己使用过的旧货和销售自己使用过的货物?:应该如何去区分销售自己使用过的旧货和销售自己使用过的货物?旧货是进入商业流通环节的有使用价值的货物,是由经营旧货的商业企业销售的;自己使用过的物品是指自己使用过,仍有使用价值的货物。旧货是自己没有使用过,是买来卖的,其经营者是商业企业;自己使用过的物品则是自己已经使用过,但还没有报废的货物,其销售者则不一定是商业企业。简单理解:旧货经营者是买旧卖旧,自己使用过的物品是买新用旧再卖。

00:27

00:27将应税产品用于连续生产应税产品,是否需要交资源税?:是否需要交资源税?将应税产品用于连续生产应税产品,移送环节无须缴纳资源税,在连续生产出的最终应税产品销售或视同销售时,再缴纳资源税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日