下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:17

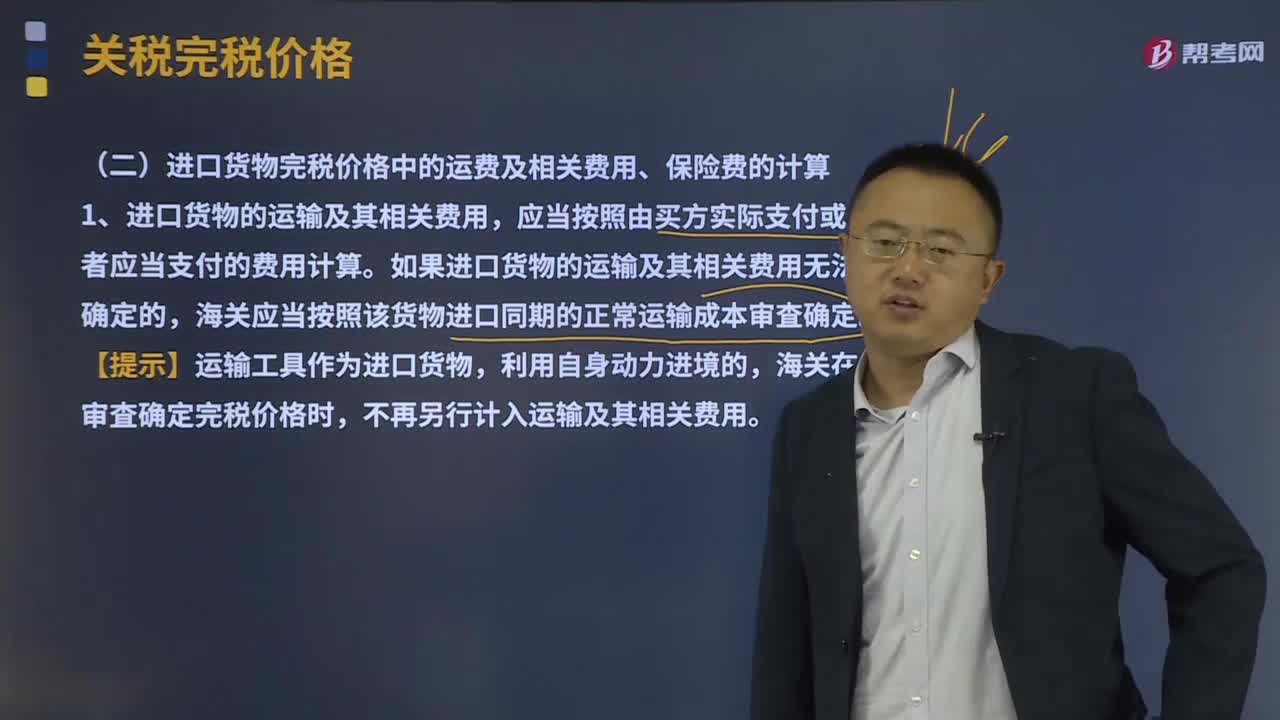

07:17进口货物完税价格中的运费及相关费用、保险费如何计算?:进口货物完税价格中的运费及相关费用、保险费如何计算?进口货物的运输及其相关费用,应当按照由买方实际支付或者应当支付的费用计算。如果进口货物的运输及其相关费用无法确定的,海关应当按照该货物进口同期的正常运输成本审査确定。海关在审査确定完税价格时,进口货物的保险费,如果进口货物的保险费无法确定或者未实际发生,应当以邮费作为运输及其相关费用、保险费,请计算该卷烟厂当月进口环节缴纳税金( )万元:

18:20

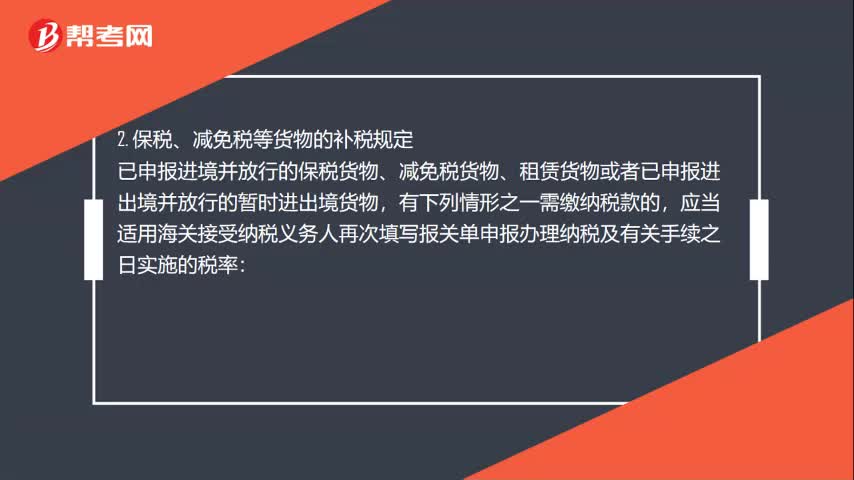

18:20出口关税税率和关税税率如何运用?:应当适用装载该货物的运输工具申报进境之日实施的税率,应当适用指运地海关接受该货物申报进口之日实施的税率,【指运地】指运地是指进口转关货物报关发运的地点,应当适用启运地海关接受该货物申报出口之日实施的税率:应当适用每次货物进出口时海关接受该货物申报之日实施的税率;6、因超过规定期限未申报而由海关依法变卖的进口货物,其税款计征应当适用装载该货物的运输工具申报进境之日实施的税率。

09:00

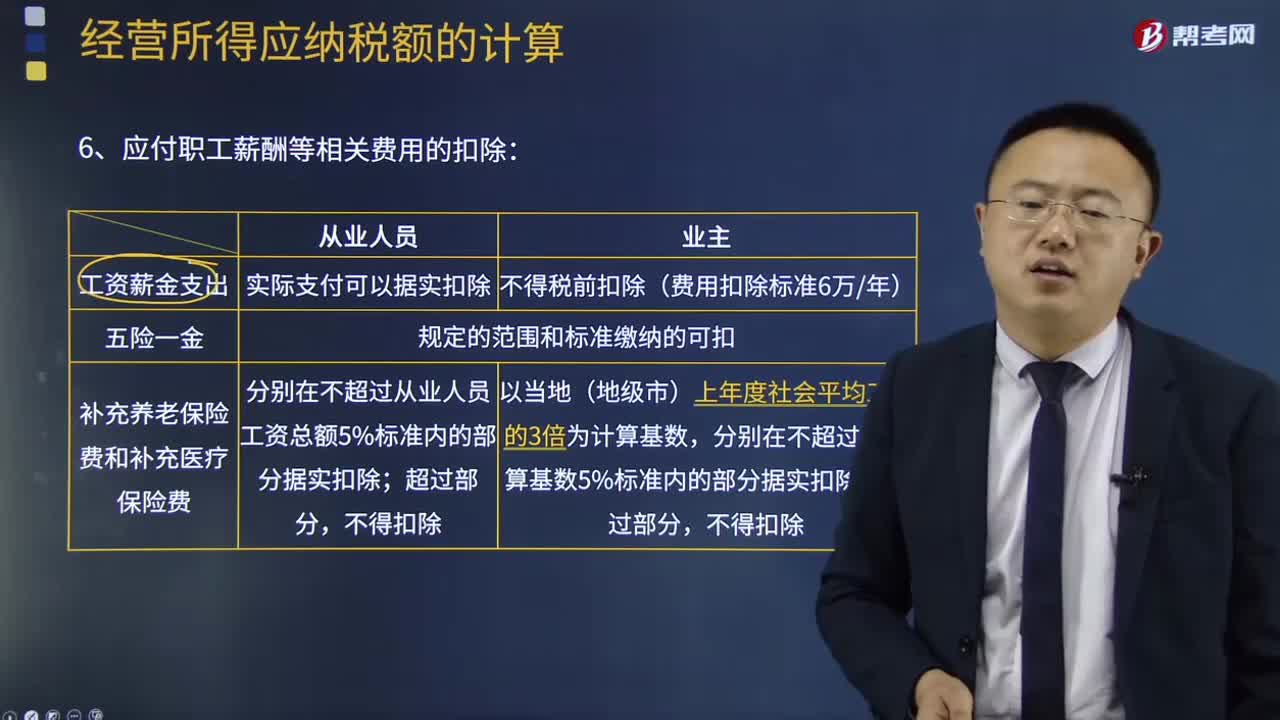

09:00应付职工薪酬等相关费用的扣除是怎样的?:应付职工薪酬等相关费用的扣除是怎样的?应付职工薪酬是企业根据有关规定应付给职工的各种薪酬。应付职工薪酬的核算:核算应付职工薪酬的提取、结算、使用等情况。该科目的贷方登记已分配计入有关成本费用项目的职工薪酬的数额,借方登记实际发放职工薪酬的数额,该科目期末贷方余额,反映企业应付未付的职工薪酬。应付职工薪酬“职工福利“职工教育经费“等应付职工薪酬项目设置明细科目”进行明细核算。

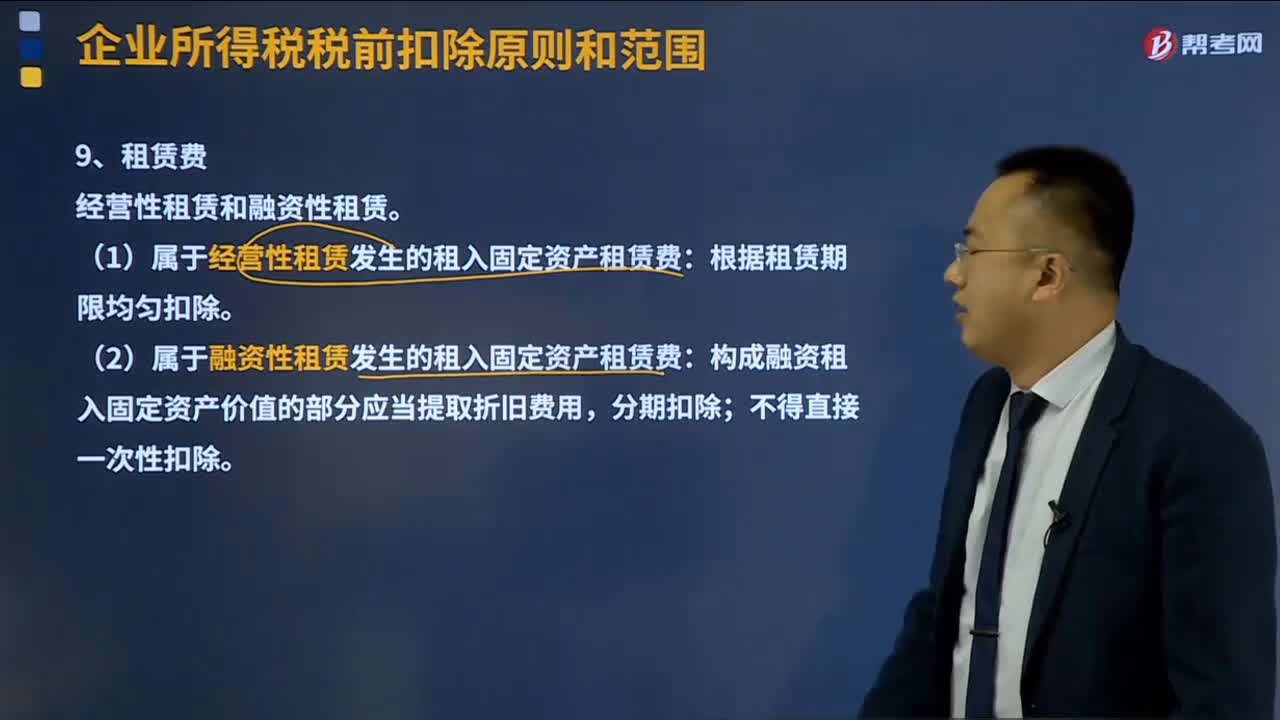

00:33

00:33租赁费税前扣除标准是怎样的?:租赁费税前扣除标准是怎样的?租赁费可以分为经营性租赁和融资性租赁。租赁费指企业以租赁方式租入的营业用房、运输工具、仓库、低值易耗品、设备等所支付的费用。但不包括企业以融资租赁方式租入固定资产的租赁费。属于企业对外出租的固定资产、包装物等租赁收入,不能冲减租赁费用。咨询费指企业为了加强经营管理,(1)属于经营性租赁发生的租入固定资产租赁费:根据租赁期限均匀扣除。

04:23

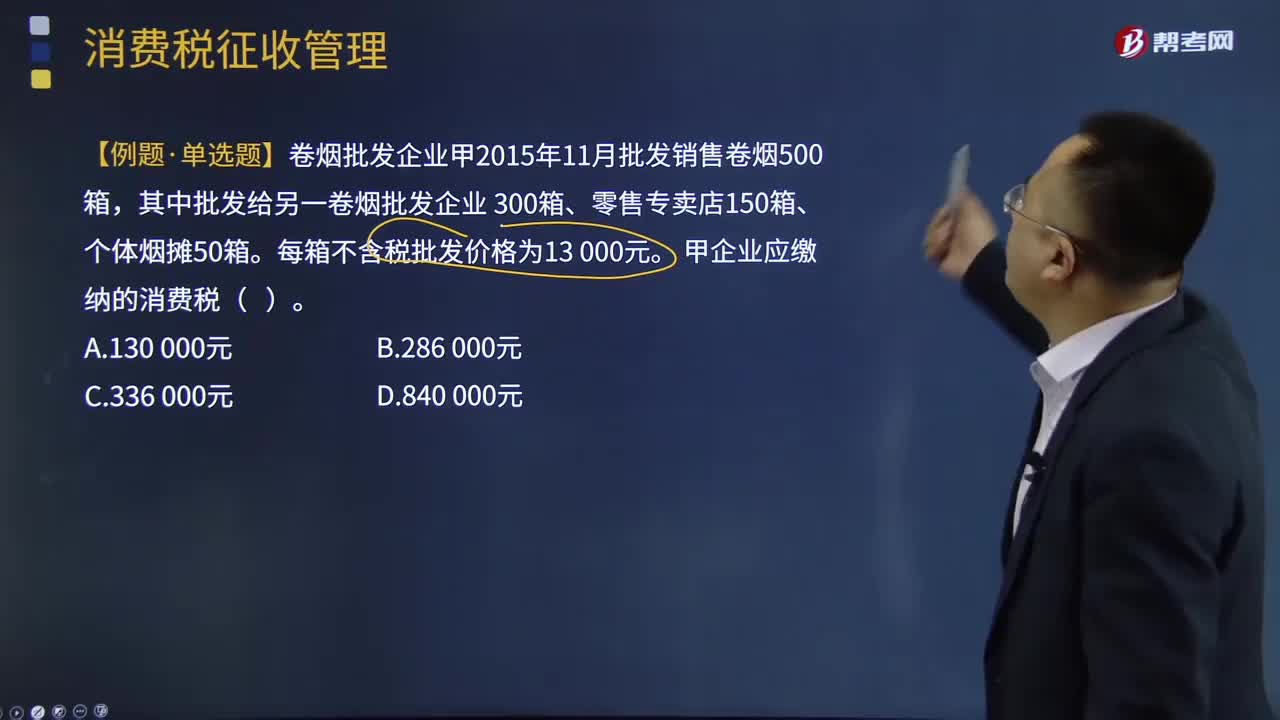

04:23消费税的纳税环节是怎样的?:消费税的纳税环节是怎样的?基础四个纳税环节,卷烟除了初始环节征税外。批发环节加征11%从价税:【例题·单选题】卷烟批发企业甲2015年11月批发销售卷烟500箱,甲企业应缴纳的消费税( )。【解析】甲企业应缴纳的消费税 =13000×(150+50)×11%+ (150+50)×250元=336 000 (元),下列消费品的生产经营环节,A.批发环节销售的卷烟。B.零售环节销售的金基合金首饰

03:17

03:17怎么正确区分委托加工应税消费品和销售自制应税消费品?:怎么正确区分委托加工应税消费品和销售自制应税消费品?区分委托加工应税消费品和销售自制应税消费品的判断关键点:受托方只收取加工费和代垫部分辅助材料加工的应税消费品按委托加工应税消费品计算缴纳消费税。【强调】委托加工应税消费品的确定(同时满足):2、受托方只收取加工费和代垫部分辅助材料。对于由受托方提供原材料生产的应税消费品,或者受托方先将原材料卖给委托方,后再接受加工的应税消费品。

07:05

07:05自产自用应纳消费税如何计算?:消费税是以消费品的流转额作为征税对象的各种税收的统称。只在应税消费品的生产、委托加工和进口环节缴纳,消费税的纳税人是我国境内生产、委托加工、零售和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。纳税人在生产销售环节应缴纳的消费税,包括直接对外销售应税消费品应缴纳的消费税和自产自用应税消费品应缴纳的消费税。移送环节不纳税(生产出的最终应税消费品销售时纳税);

06:26

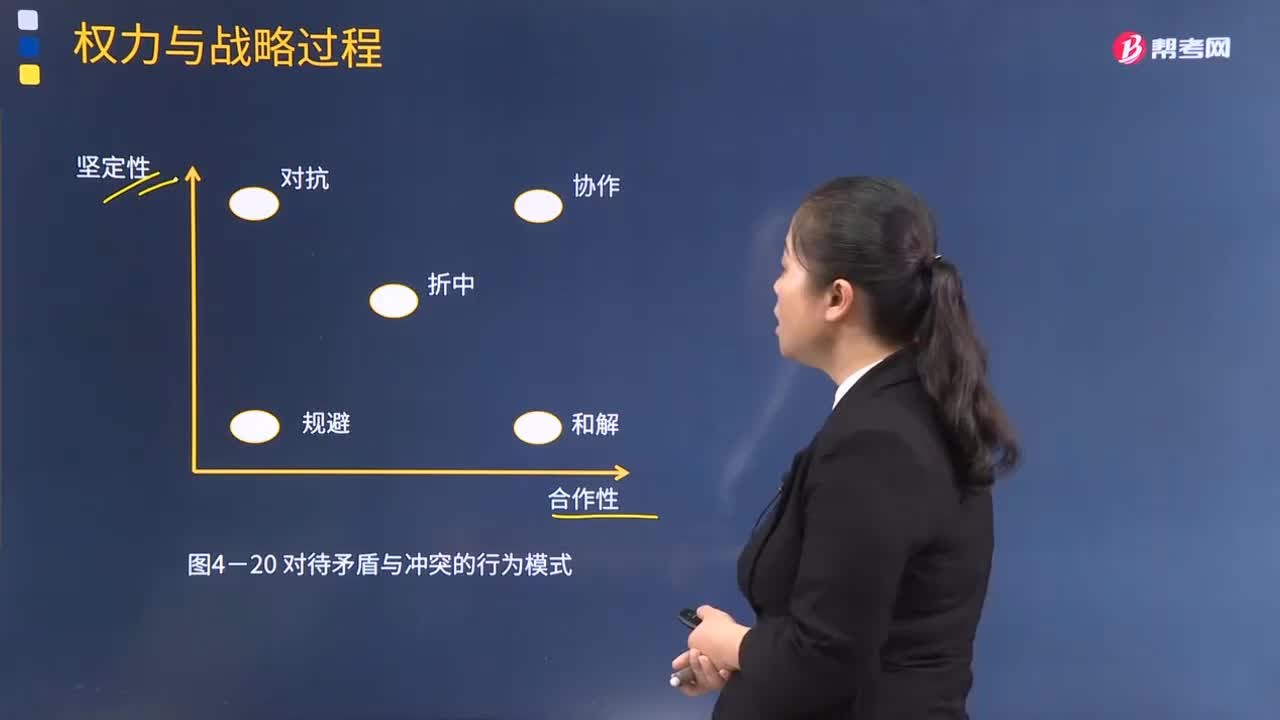

06:26在战略决策与实施过程中的权力运用是怎样的?:如果用合作性和坚定性两维坐标来描述企业某一利益相关者在企业战略决策与实施过程中的行为模式,一方利益相关者面对利益矛盾与冲突时。和解模式通常表现为默认和让步,坚定行为与合作行为的组合,不坚定行为与不合作行为的组合。公司管理层对待和处理这场冲突的策略是()。【解析】本题主要考查的是战略管理中的权利与利益相关者。如果用合作性和坚定性两维坐标来描述企业某一利益相关者在企业战略决策与实施过程的行为模式。

05:19

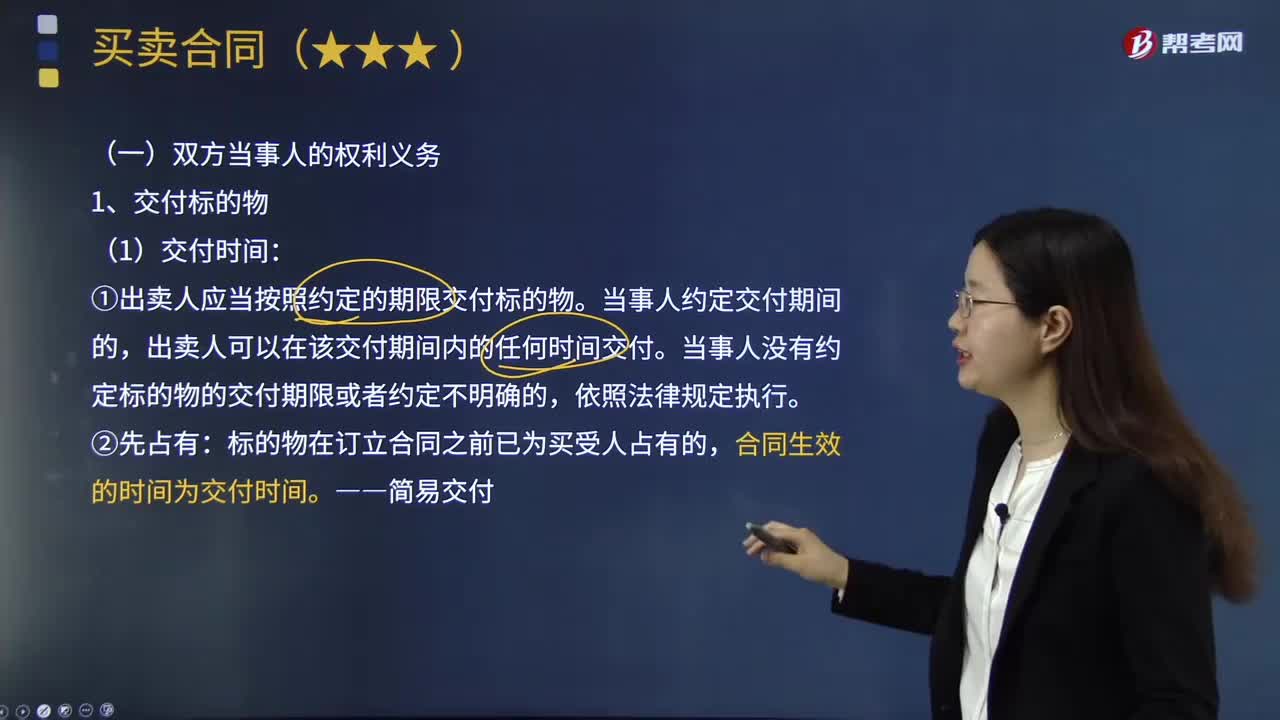

05:19出卖人应该怎样交付标的物?:出卖人应该怎样交付标的物?①出卖人应当按照约定的期限交付标的物。当事人没有约定标的物的交付期限或者约定不明确的,出卖人应当按照约定的地点交付标的物:出卖人应当将标的物交付给第一承运人以运交给买受人,出卖人和买受人订立合同时知道标的物在某一地点的,出卖人应当在该地点交付标的物。应当在出卖人订立合同时的营业地交付标的物“出卖人应当按照约定或者交易习惯向买受人交付提取标的物单证以外的有关单证和资料。

00:52

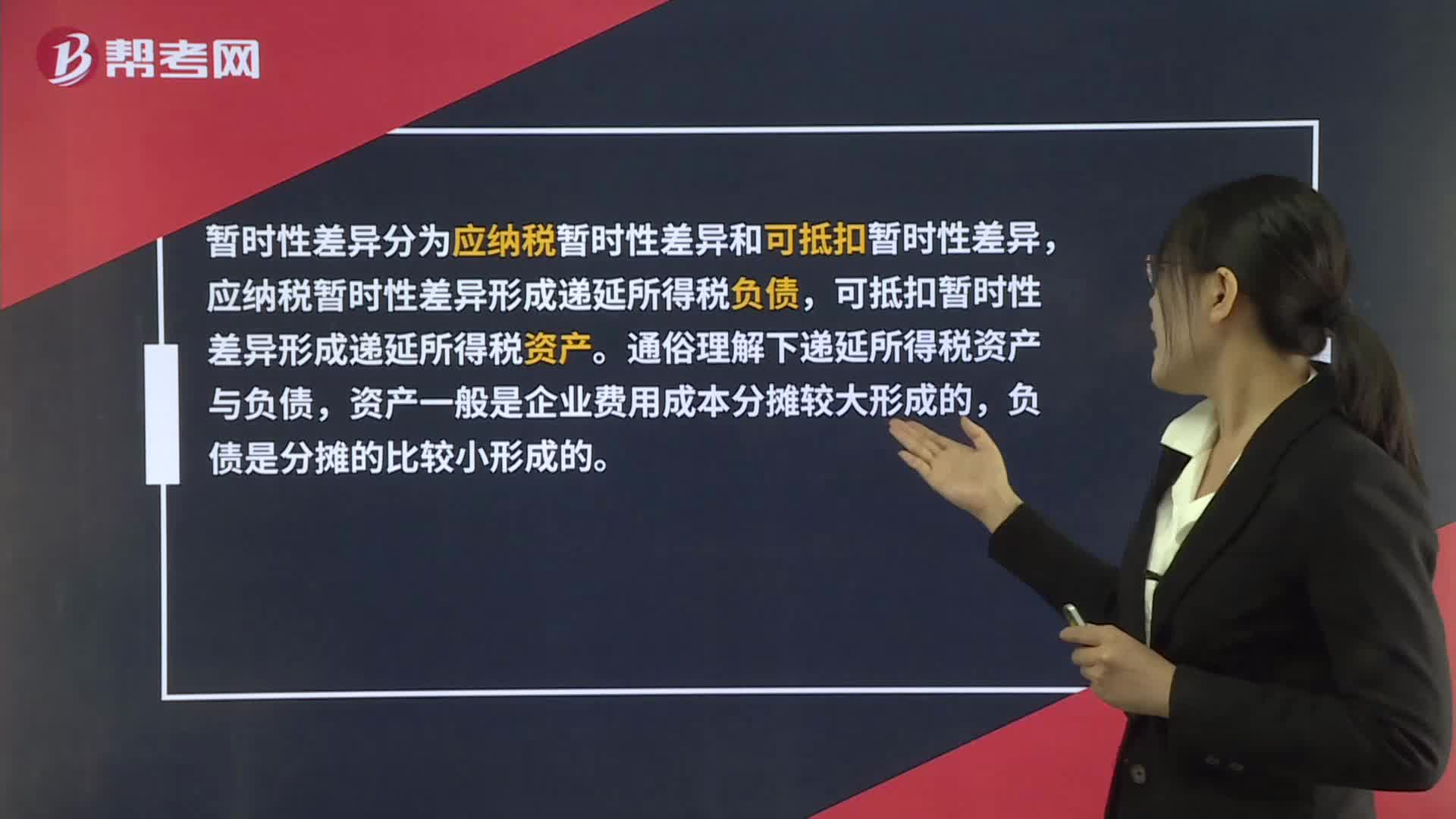

00:52怎样理解应纳税暂时性差异?:怎样理解应纳税暂时性差异?暂时性差异分为应纳税暂时性差异和可抵扣暂时性差异,应纳税暂时性差异形成递延所得税负债,可抵扣暂时性差异形成递延所得税资产。通俗理解下递延所得税资产与负债,资产一般是企业费用成本分摊较大形成的,负债是分摊的比较小形成的。资产是企业当期费用摊的比税法规定的多,需要调增,所以当期所得税要多交,在以后的纳税期可以少交,形成递延所得税资产,负债相反。

00:27

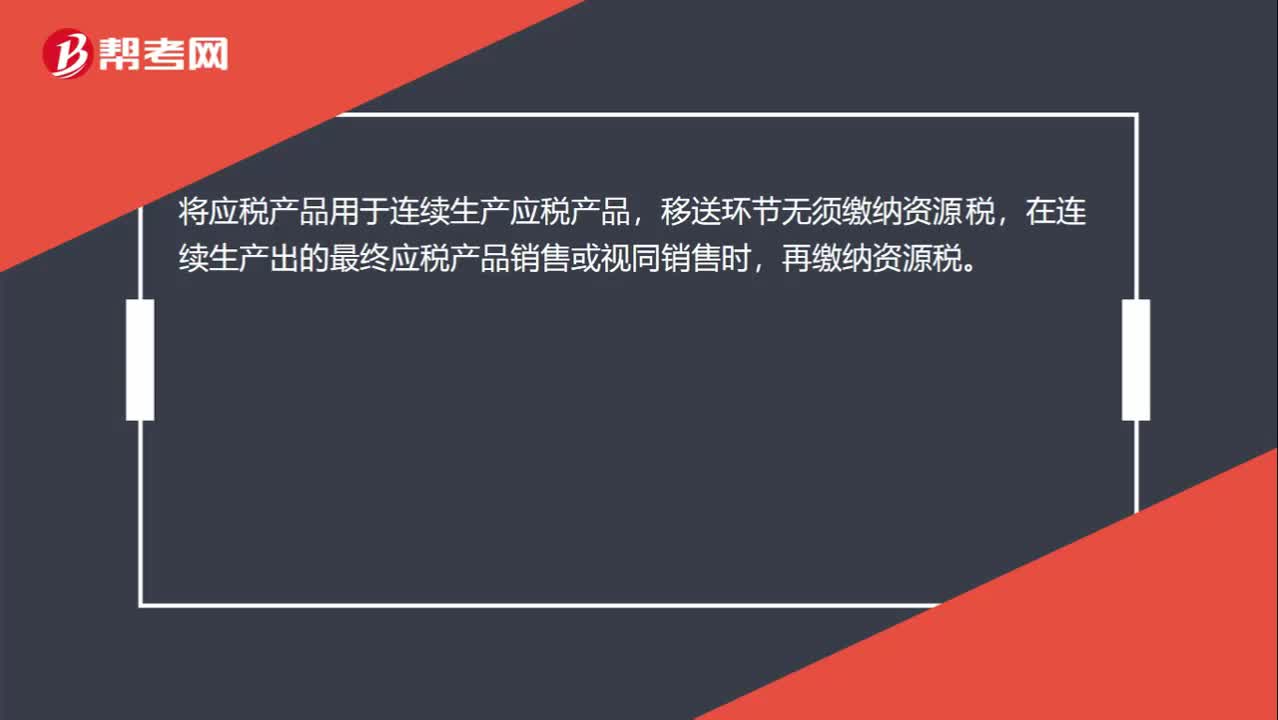

00:27将应税产品用于连续生产应税产品,是否需要交资源税?:是否需要交资源税?将应税产品用于连续生产应税产品,移送环节无须缴纳资源税,在连续生产出的最终应税产品销售或视同销售时,再缴纳资源税。

00:35

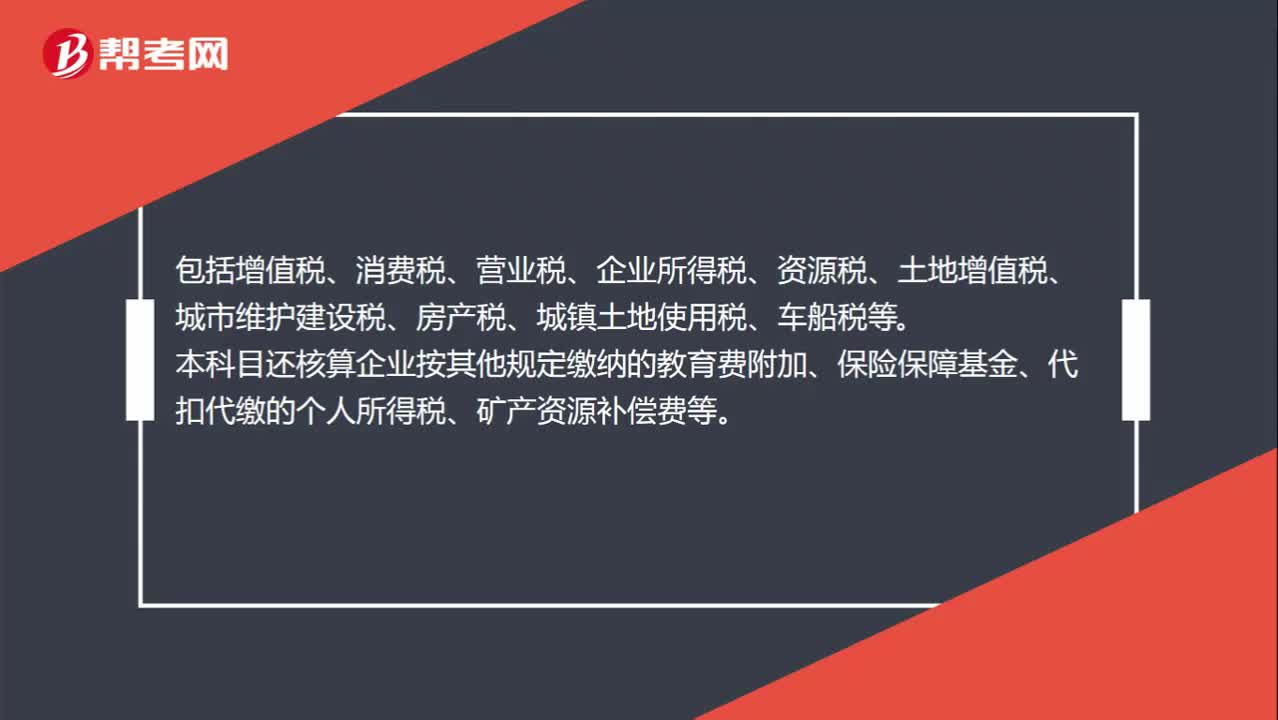

00:35应交税费明细科目都包括哪些?:应交税费明细科目都包括哪些?应交税费明细科目包括增值税、消费税、营业税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、城镇土地使用税、车船税等。本科目还核算企业按其他规定缴纳的教育费附加、保险保障基金、代扣代缴的个人所得税、矿产资源补偿费等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日