下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:54

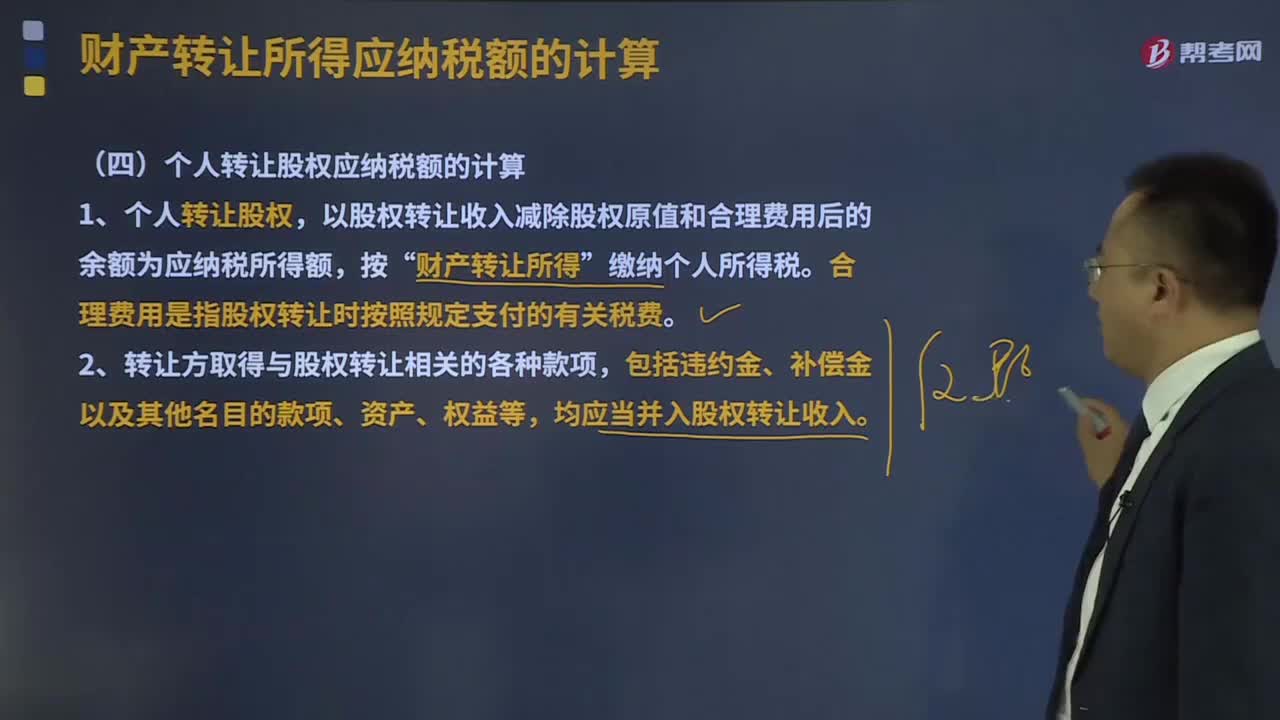

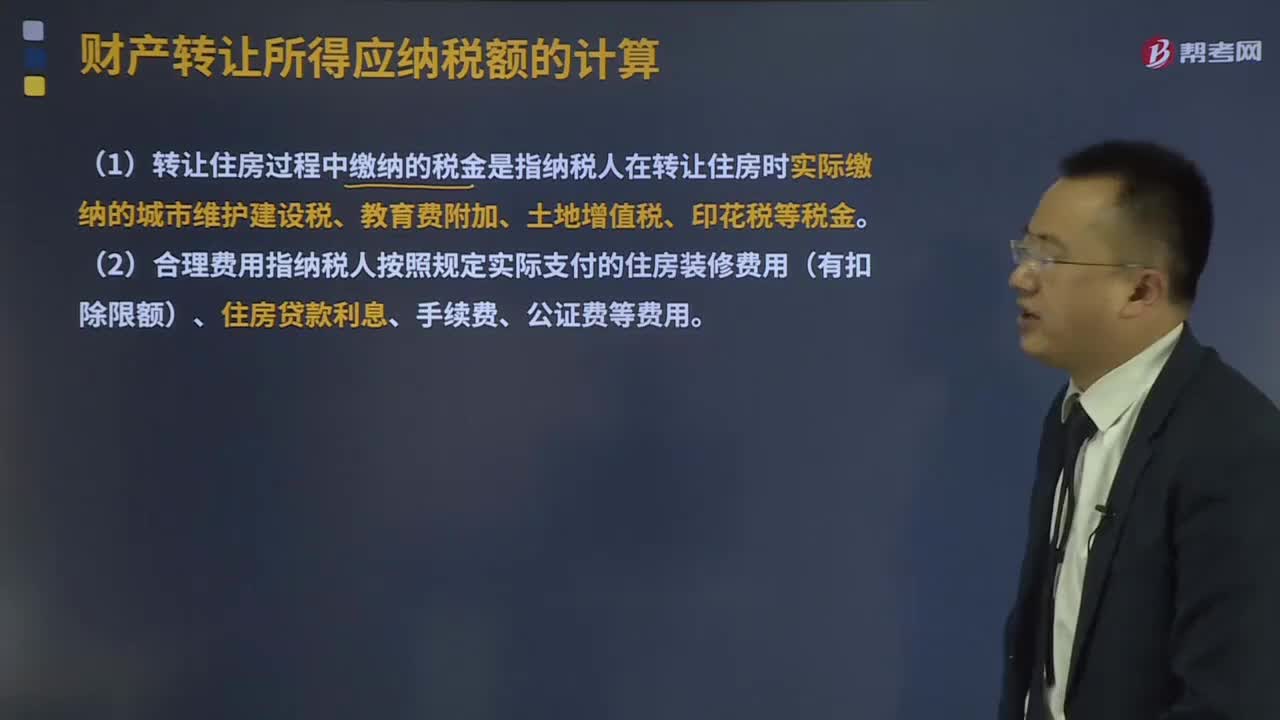

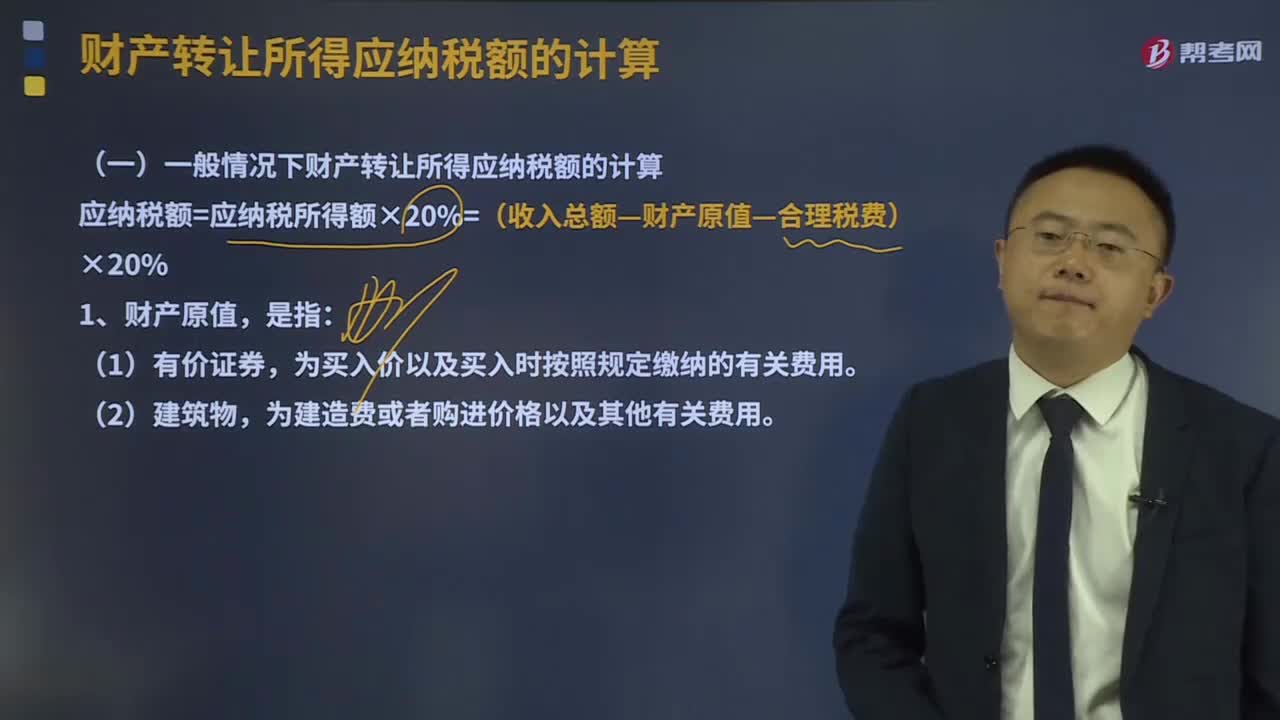

03:54一般情况下财产转让所得应纳税额的计算是怎样的?:一般情况下财产转让所得应纳税额的计算是怎样的?应纳税额=应纳税所得额×20%=(收入总额—财产原值—合理税费)×20%,为买入价以及买入时按照规定缴纳的有关费用,为取得土地使用权所支付的金额、开发土地的费用以及其他有关费用,2、纳税义务人未提供完整、准确的财产原值凭证,不能正确计算财产原值的。由主管税务机关核定其财产原值,转让过程中支付的除增值税外的相关税费13.8万元。

08:52

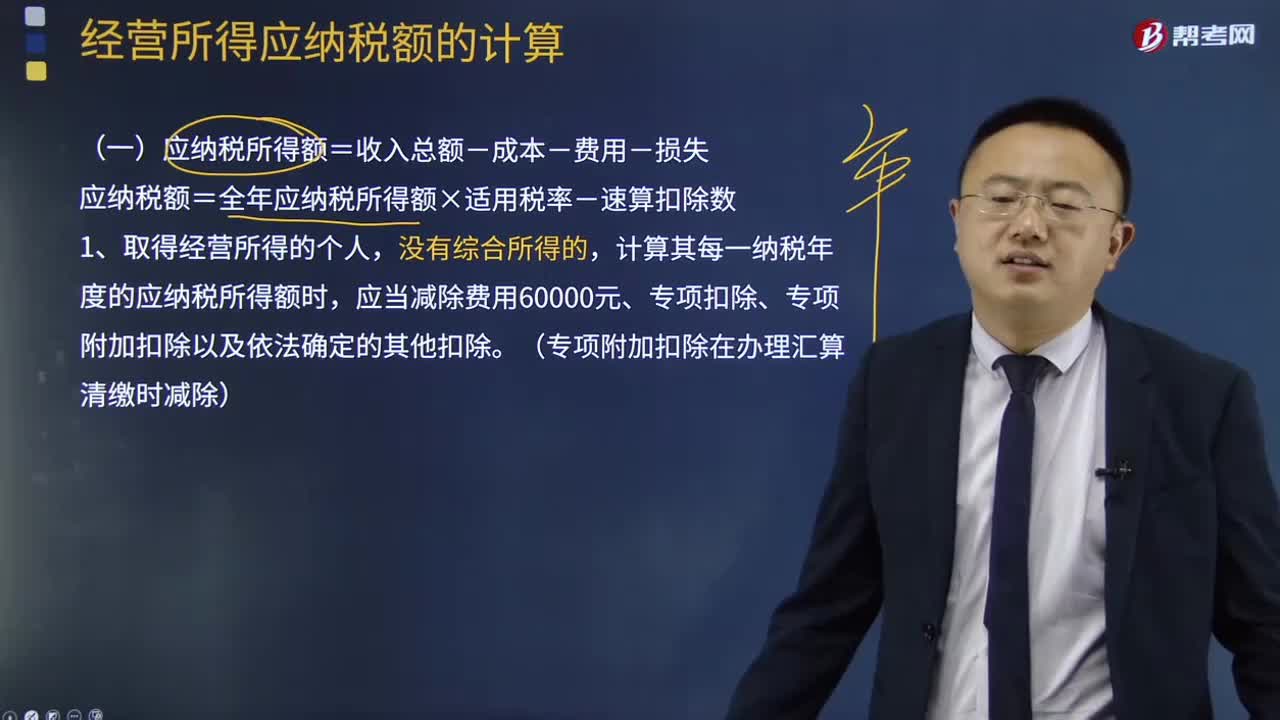

08:52应纳税额是如何计算的?:应纳税额=全年应纳税所得额×适用税率-速算扣除数,计算其每一纳税年度的应纳税所得额时,缴纳的税收递延型商业养老保险保费准予在申报扣除当年计算应纳税所得额时予以限额据实扣除,扣除限额按照不超过当年应税收入的6%和12000元孰低办法确定,由主管税务机关核定应纳税所得额或者应纳税额;4、个人独资企业的投资者以全部生产经营所得为应纳税所得额,确定应纳税所得额:

09:37

09:37居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?:居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?综合所得应纳税所得额=每一纳税年度的收入额-6万元年-专项扣除-专项附加扣除-其他扣除;1、工资、薪金所得全额计入收入额;而劳务报酬所得、特许权使用费所得的收入额为实际取得劳务报酬、特许权使用费收入的80%,稿酬所得的收入额在扣除20%费用基础上,即稿酬所得的收入额为实际取得稿酬收入的56%,2、每年收入减除额6万。3、专项扣除。

07:25

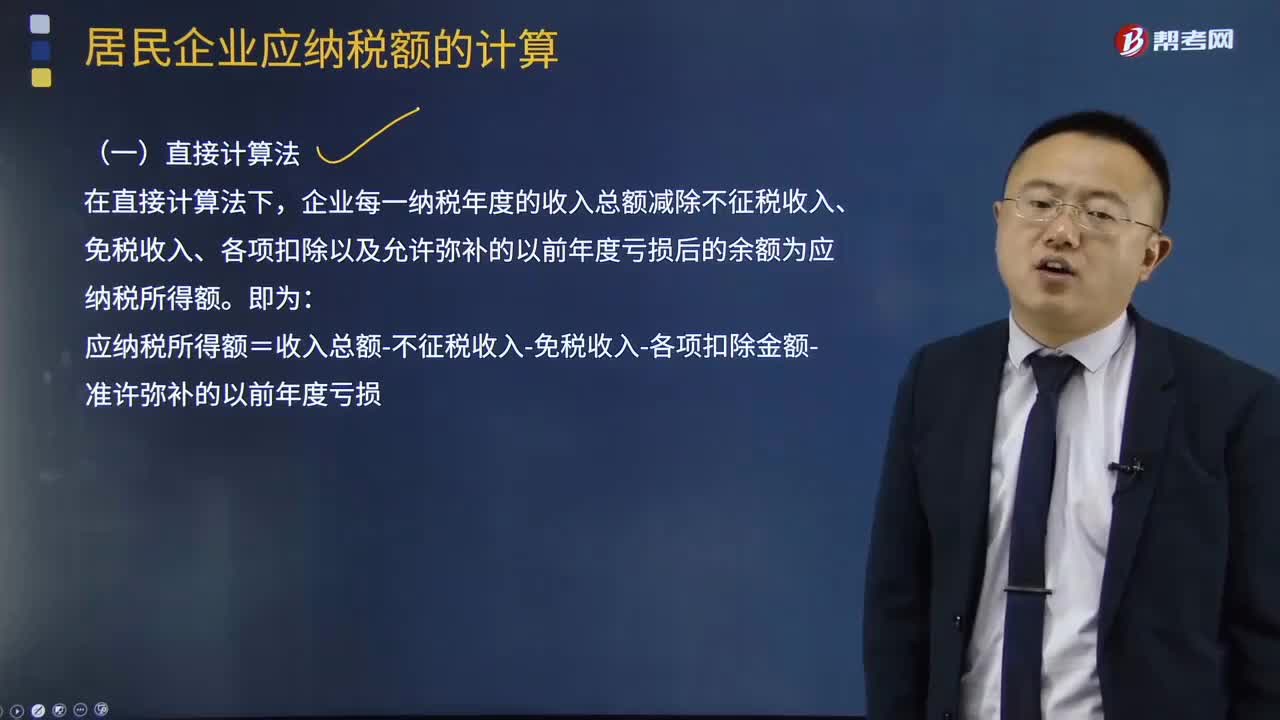

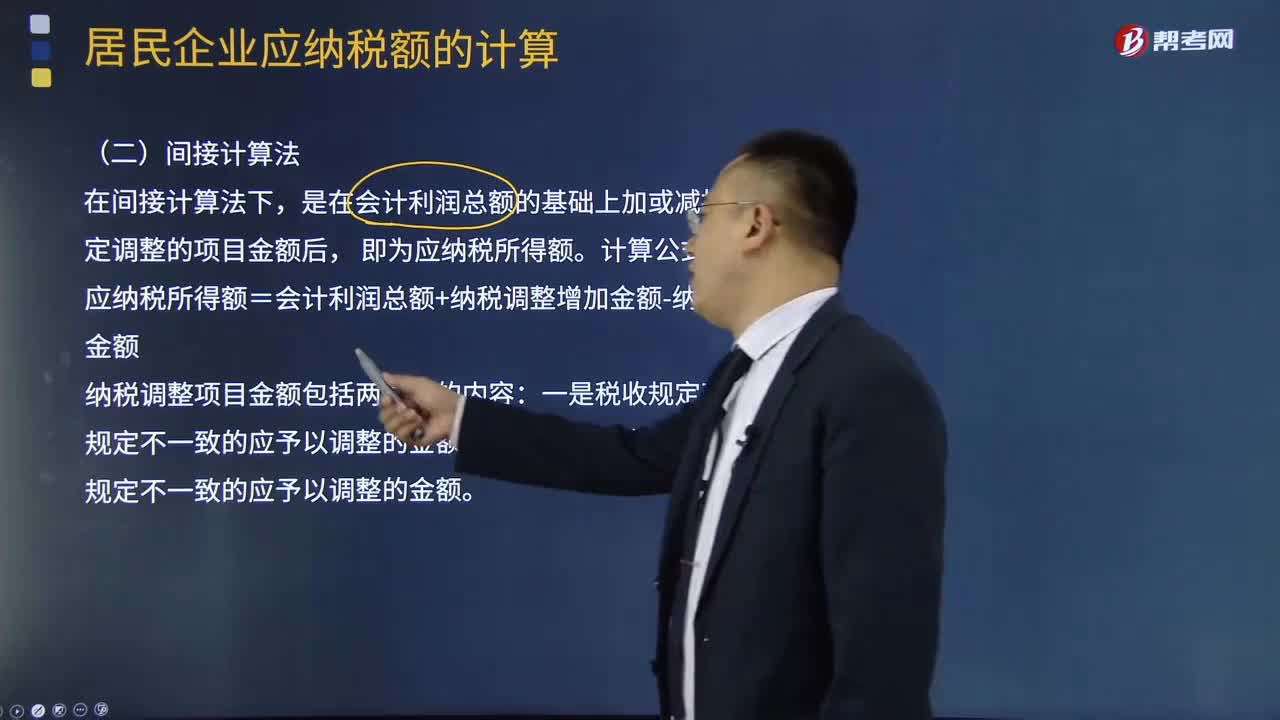

07:25应纳税所得额应该如何计算?:应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损:企业所得税收入总额构成。

04:23

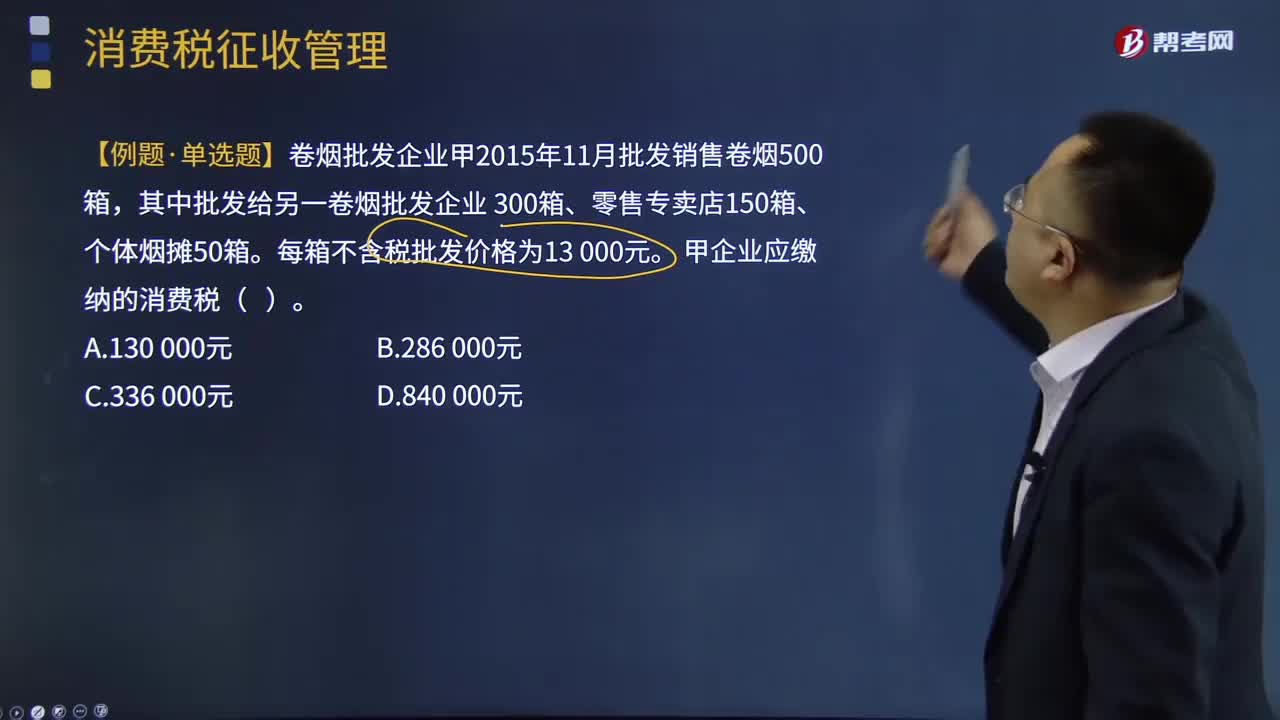

04:23消费税的纳税环节是怎样的?:消费税的纳税环节是怎样的?基础四个纳税环节,卷烟除了初始环节征税外。批发环节加征11%从价税:【例题·单选题】卷烟批发企业甲2015年11月批发销售卷烟500箱,甲企业应缴纳的消费税( )。【解析】甲企业应缴纳的消费税 =13000×(150+50)×11%+ (150+50)×250元=336 000 (元),下列消费品的生产经营环节,A.批发环节销售的卷烟。B.零售环节销售的金基合金首饰

14:19

14:19零售环节应税消费品应纳税额如何计算?:零售环节应税消费品应纳税额如何计算?应按门市部对外销售额或销售数量计征消费税。应按受托方销售同类金银首饰的销售价格确定计税依据征收消费税:组成计税价格=(材料成本+加工费)÷(1-金银首饰消费税税率),应按实际收取的不含增值税的全部价款确定计税依据征收消费税,超豪华小汽车在零售环节加征一道消费税。应纳税额=零售环节销售额(不含增值税)×零售环节税率。

12:35

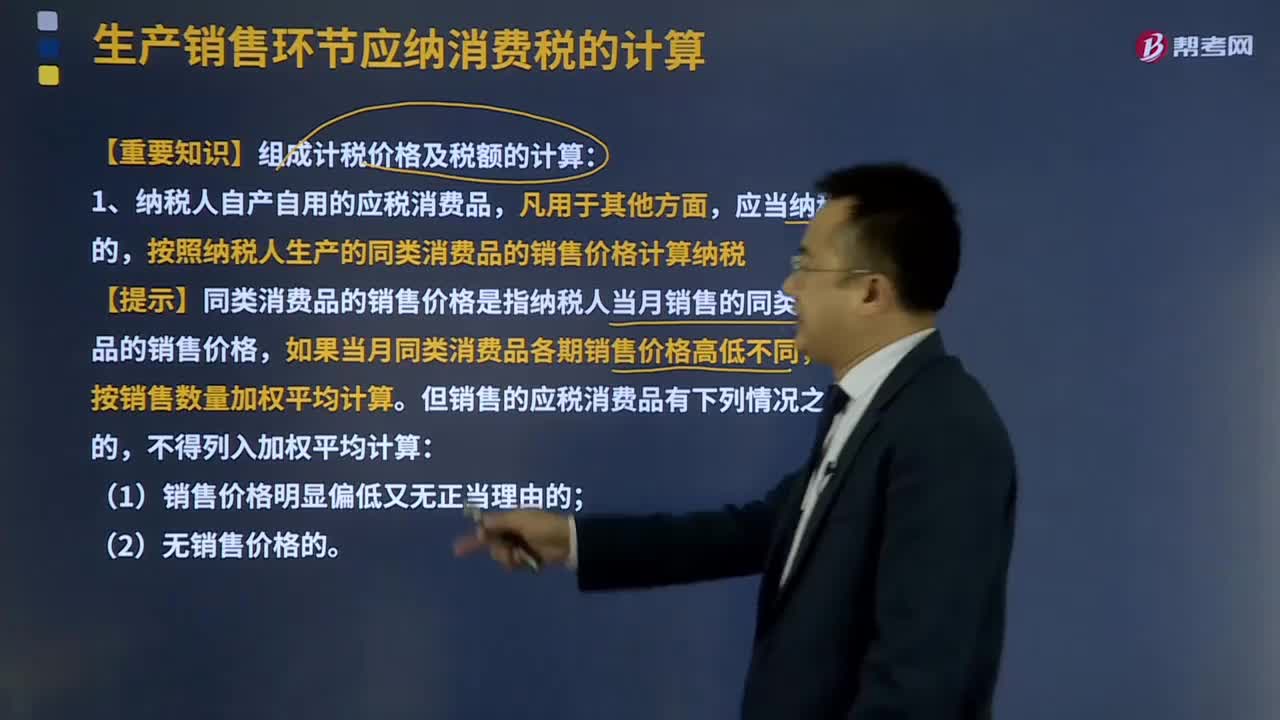

12:35组成计税价格及税额的计算是怎样的?:组成计税价格是指按照计税价格应当包含的因素计算合成的计税价格。我国对绝大部分产品都按包含流转税金的实际交易价格计税。一般应按法定的包含税金的组成计税价格计税。按照纳税人生产的同类消费品的销售价格计算纳税。【提示】同类消费品的销售价格是指纳税人当月销售的同类消费品的销售价格,应按照同类消费品上月或者最近月份的销售价格计算纳税。

02:13

02:13应纳税额是如何计算的?:应纳税额是如何计算的?减免税额和抵免税额,是指依照企业所得税法和国务院的税收优惠规定减征、免征和抵免的应纳税额。应纳税额=销售额(不含增值税)×征收率,不含税销售额=含税销售额÷(1+征收率),【提示】按照现行规定应当预缴增值税税款的小规模纳税人,当期无需预缴税款,已预缴税款的。可以向预缴地主管税务机关申请退还,【2010年注册会计师考试真题】甲为增值税小规模纳税人。甲本月应缴纳增值税税额(

06:04

06:04应纳税额特殊情况下如何计算?:计算应纳税额时销项税额不足抵扣进项税额的处理可以结转下期继续抵扣。扣减发生期进项税额的规定——进转方法:(1)以票抵税(增值税专用发票、海关进口增值税专用缴款书、税收缴款凭证)。(2)计算抵税用收购发票或销售发票抵扣进项税额的农产品,按当期实际成本计算应扣减的进项税额,进项税额转出数额=当期实际成本×税率,不得抵扣的进项税额=当月无法划分的全部进项税额×免税、简易项目销售额当月全部销售额。

03:36

03:36如何按照销售额和增值税税率计算应纳税额?:如何按照销售额和增值税税率计算应纳税额?应当按照销售额和增值税税率计算应纳税额,该规定是为了加强对符合一般纳税人条件的纳税人的管理,防止利用一般纳税人和小规模纳税人的两种不同的征税办法少缴税款。一般纳税人企业下列各项中准予扣除的有( )。【解析】购进的旅客运输务、贷款服务、餐饮服务、居民日常服务和娱乐服务、纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用。

01:09

01:09车船税如何计算?:车船税如何计算?(1)计税依据:①载人(乘用车、商用客车和摩托车)“为计税单位:②载货(商用货车、专用作业车和轮式专用机械车)“整备质量吨位数。③机动船舶、非机动驳船、拖船“净吨位数。④游艇“以”艇身长度。为计税单位:(2)应纳税额的计算:①一般情形应纳税额=辆数(整备质量吨位数、净吨位、艇身长度)×年基准税额②购置的新车船应纳税额=年基准税额÷12×应纳税月份数

01:03

01:03车船税纳税人是谁?:车船税纳税人是谁?车船税纳税人是指在中国境内拥有或管理车辆、船舶的单位和个人。车辆所有人或者管理人不缴纳车船税的,使用人应代为缴纳车船税。拥有并使用车船的单和个人是统一的,纳税人既是车船的拥有人,又是车船的使用人。拥有人与使用人不一致时,如果车辆拥有人未缴纳车船税,使用人应当代为缴纳车船税。外商投资企业、外国企业、华侨和香港、澳门,台湾同胞投资兴办的企业,外籍人员和香港、澳门。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日