下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:33

00:33收到的发票为什么计入应交税费的借方?:收到的发票为什么计入应交税费的借方?收到的发票属于进项税额,借方记“应交税费——应交增值税(进项税额)”暂时不抵扣或者不能一次性抵扣的都在待抵扣科目,贷方用于记销项税。

00:35

00:35如何认证发票?:如何认证发票?发票检验是检查发票是否异常。如果是专票认证,可在认证网查询;如果是普票,个别如过路过桥费在认证网统一可查询,其他则只能通过真伪检验查看。

00:56

00:56如何处理转帐支票 ?:如何处理转帐支票?首先应对支票进行审查,以免收进假支票或无效支票。收款单位出纳员对受理的转账支票审查无误后,即可填制一式两联进账单,连同支票一并送交其开户银行。开户银行审核无误后即可在进账单第一联上加盖“转讫”章退回收款单位。收款单位根据银行盖章退回的进账单第一联编制银行存款收款凭证。

00:18

00:18未开发票收入如何处理?:未开发票收入如何处理?在申报纳税的时候,这部分金额填在“未开票收入”一栏内。

01:34

01:34未拿到发票的支出可以入账吗?:未拿到发票的支出可以入账吗?企业的账务处理要遵循企业会计准则。如果实际成本费用已经发生,按照准则就要确认成本,账务处理上满足成本确认条件就要进行账务处理,而成本确认不受发票的影响,也就是说即使企业没有收到发票,但是实际成本已经发生也要进行账务处理。如果一项成本没有取得合法发票,是不能企业所得税前扣除的。如果在企业汇算清缴前取得了发票,可以所得税前扣除,如果在汇算清缴前没有取得发票。

02:08

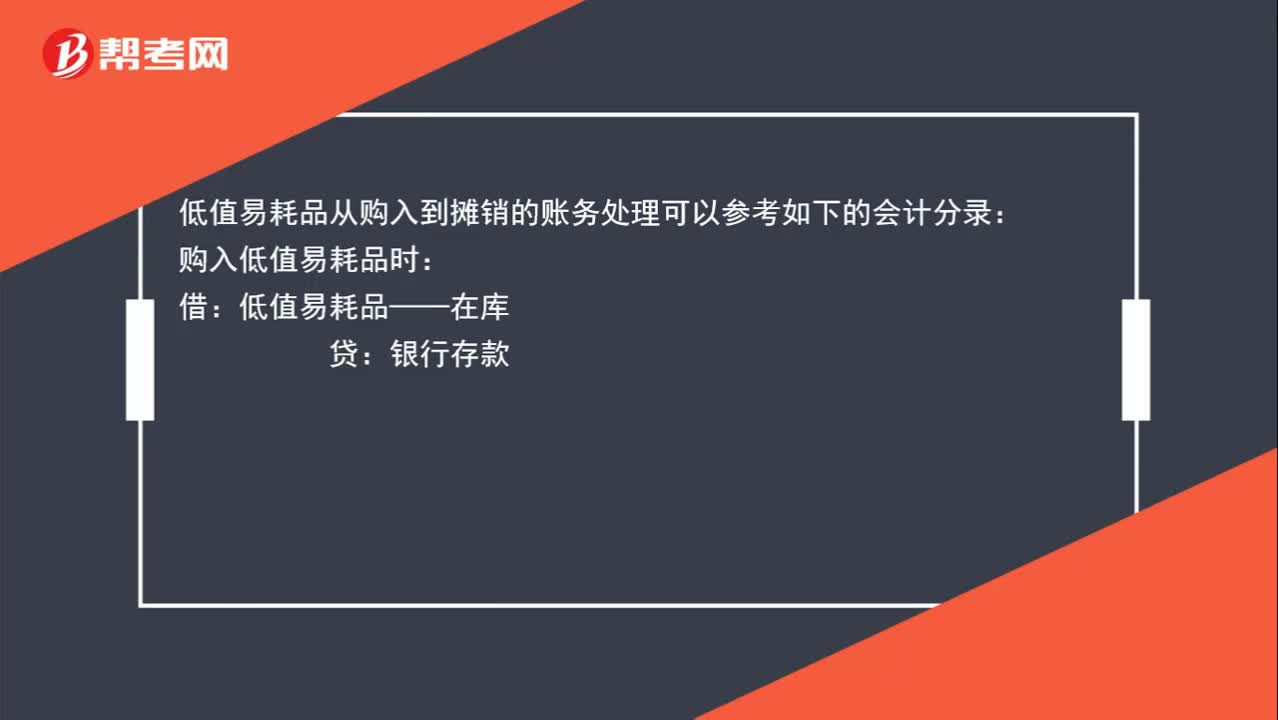

02:08公司购入的一些小工具计入到低值易耗品,如何进行账务处理?:公司购入的一些小工具计入到低值易耗品,如何进行账务处理?低值易耗品从购入到摊销的账务处理可以参考如下的会计分录:购入低值易耗品时:银行存款:领用时:低值易耗品——在库,假设按照五五摊销法进行摊销,主营业务成本——低值易耗品摊销:如果是生产产品的企业:有产品成本归集过程的:低值易耗品摊销的账务处理为:制造费用——低值易耗品摊销低值易耗品——在用制造费用——低值易耗品摊销借库存商品贷生产成本

01:03

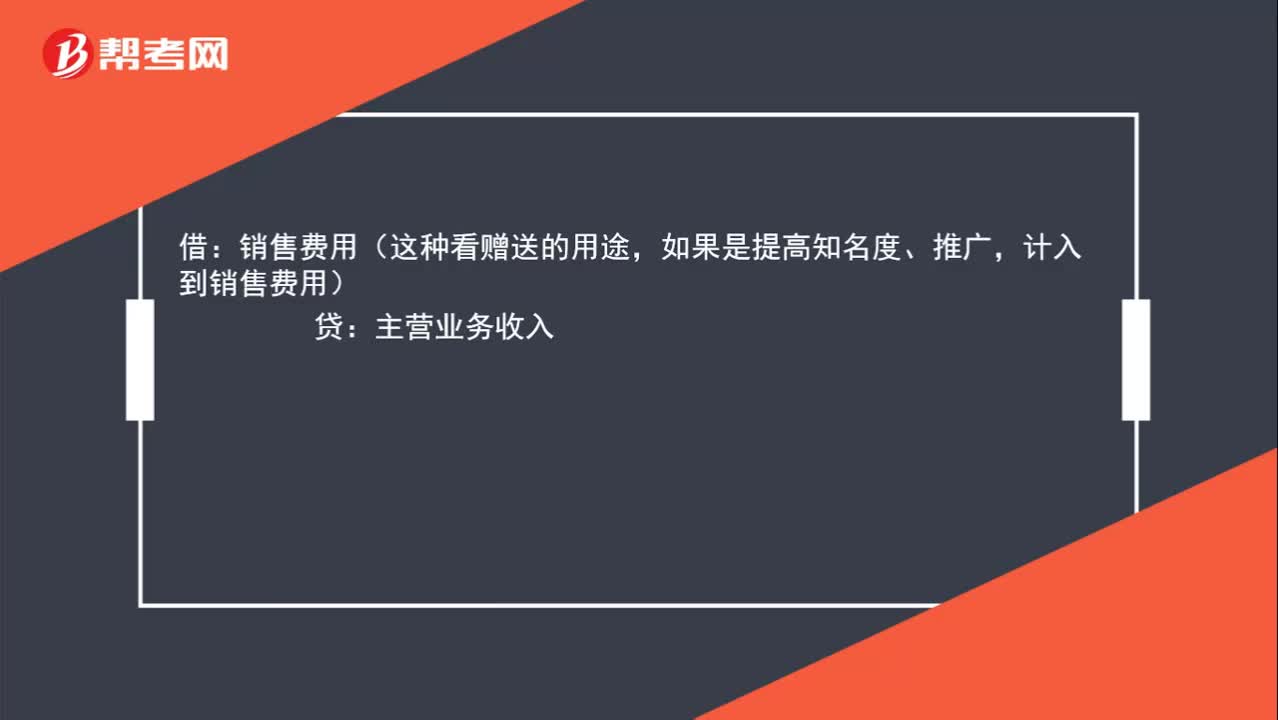

01:03单位送礼的账务该如何处理?:单位送礼的账务该如何处理?将自产、委托加工或者购进的货物无偿赠送其他单位或者个人,应视同销售货物计算应交增值税。销售费用(这种看赠送的用途,如果是提高知名度、推广,计入到销售费用):主营业务收入:应交税费——应交增值税——销项税额借主营业务成本贷库存商品

01:19

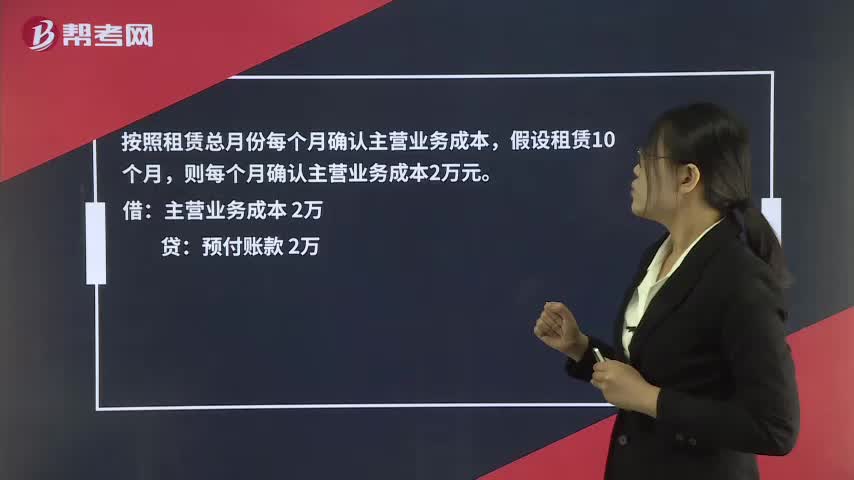

01:19支付租金后发票未到,如何进行账务处理?:支付租金后发票未到,如何进行账务处理?支付的20万元租赁费计入到预付账款里,然后按期确认公司的主营业务成本,因为租来的设备直接产生了企业的主营业务收入。预付20万元账款时:贷,按照租赁总月份每个月确认主营业务成本:假设租赁10个月:则每个月确认主营业务成本2万元。主营业务成本 2万。贷预付账款 2万这里需要注意的是企业需要按期跟出租方索取租赁费的发票如果在企业所得税汇算清缴前无法取得发票

00:49

00:49其他收益如何进行账务处理?:其他收益如何进行账务处理?其他收益期末结转至本年利润,结转后该科目无余额。借:贷,本年利润“在报表列示方面”在利润表中的“营业利润”项目之上单独列报,其他收益。项目,该项收益属于企业的营业利润,增加企业的应纳税所得额。也就是说如果企业是盈利的这一笔其他收益是需要缴纳企业所得税的

00:50

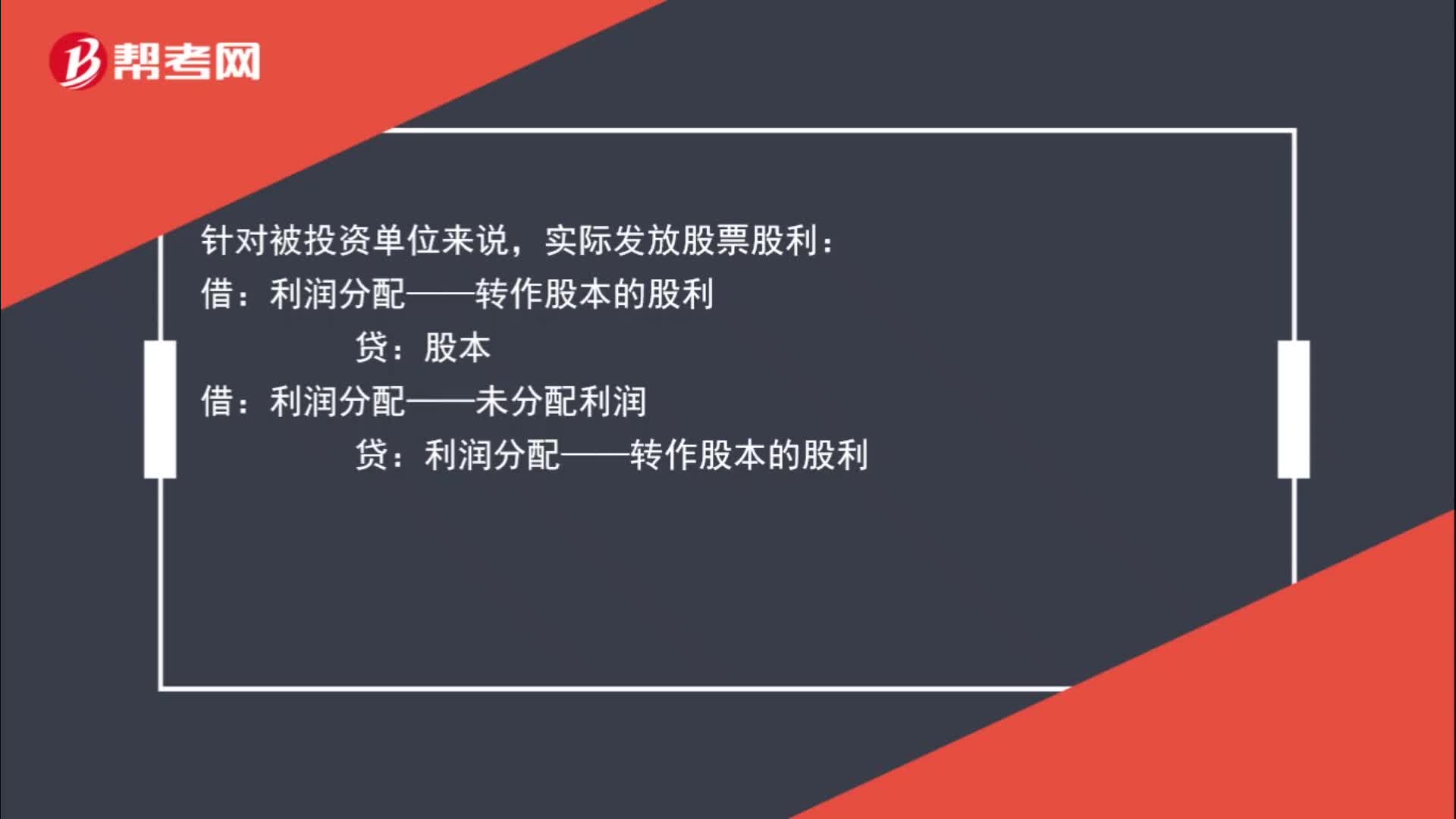

00:50实际发放股票股利怎么处理?:实际发放股票股利怎么处理?针对被投资单位来说,实际发放股票股利:贷:股本:借,利润分配——未分配利润。贷利润分配——转作股本的股利而如果是投资单位那么不需要做账务处理

10:04

10:04已经发出商品但不能确认收入的账务应该如何处理?:已经发出商品但不能确认收入的账务应该如何处理?企业向客户转让商品的对价未达到“甲公司按不含增值税的销售价格的10%向乙公司支付手续费,而应当在乙公司将W商品销售给最终客户时确认收入:甲公司收到乙公司开具的代销清单时:企业应当在客户取得相关商品控制权时确认收入,B.客户就该商品附有现时付款义务。D.客户已取得该商品所有权上的主要风险和报酬A.企业与客户签订交款提货合同

10:04

10:04来看看应收票据如何进行账务处理?:为了反映和监督应收票据取得、票款收回等情况,企业应当设置“ 应收票据 ”科目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日