下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:53

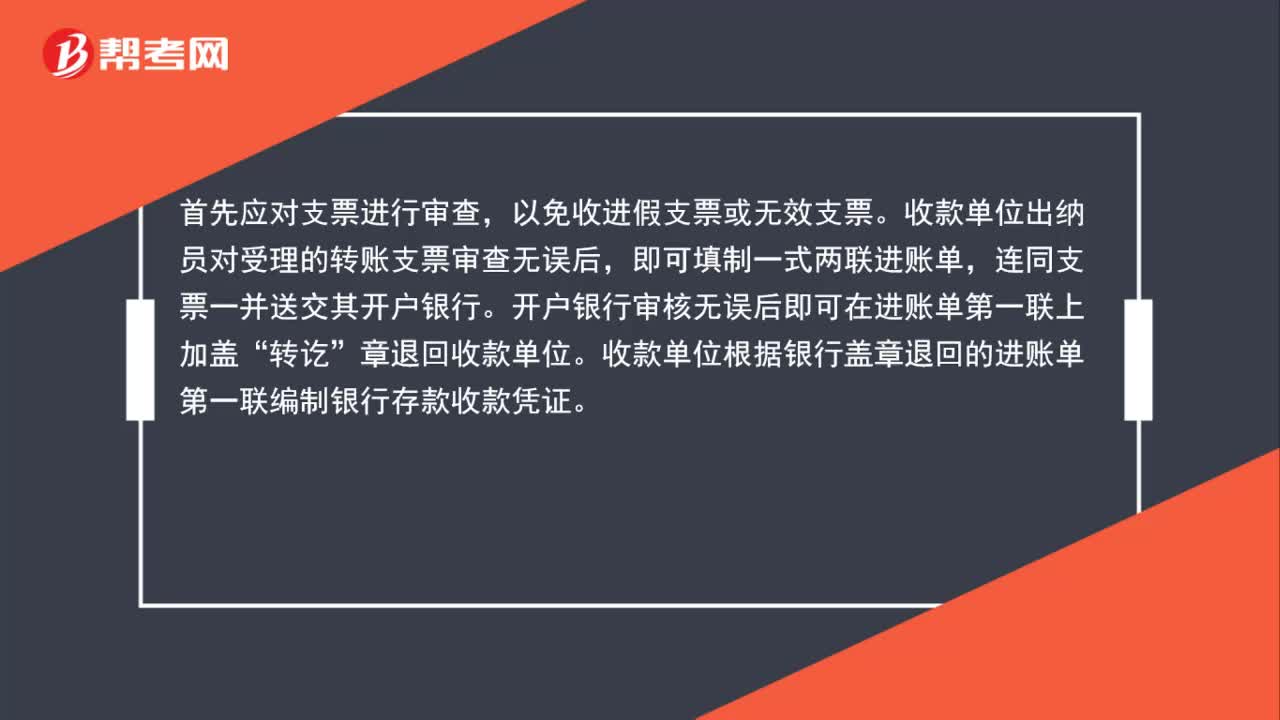

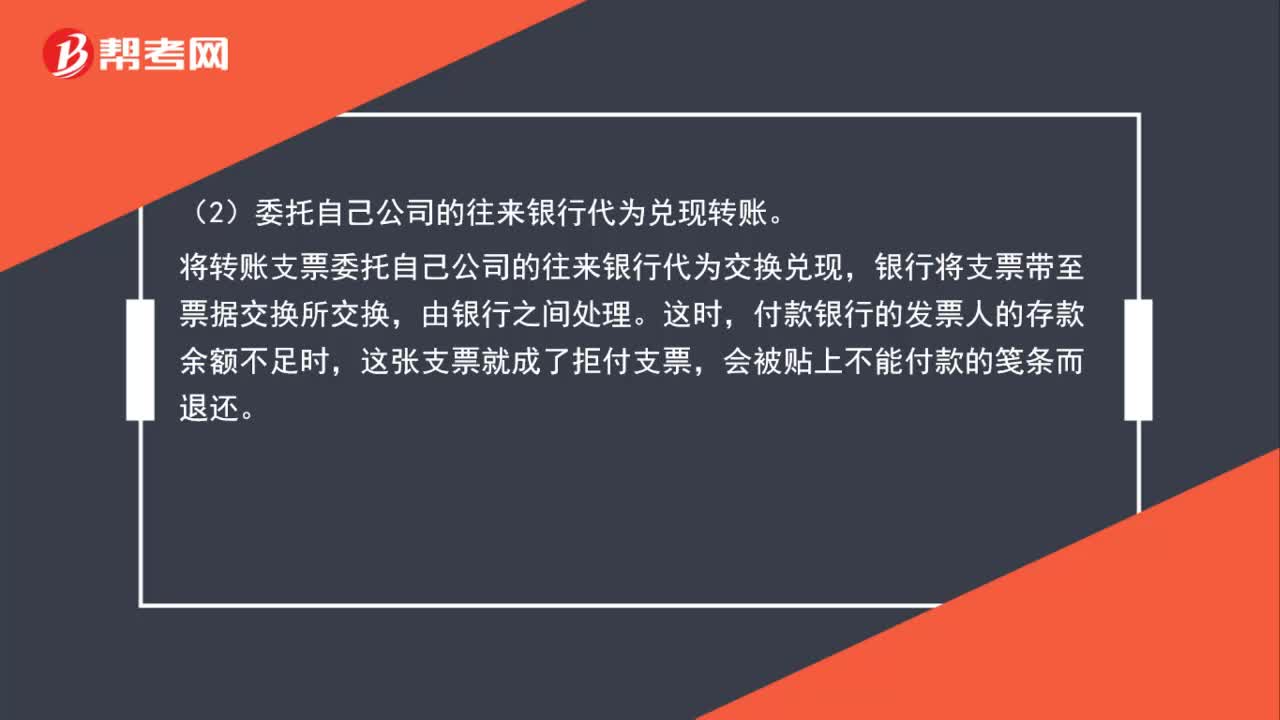

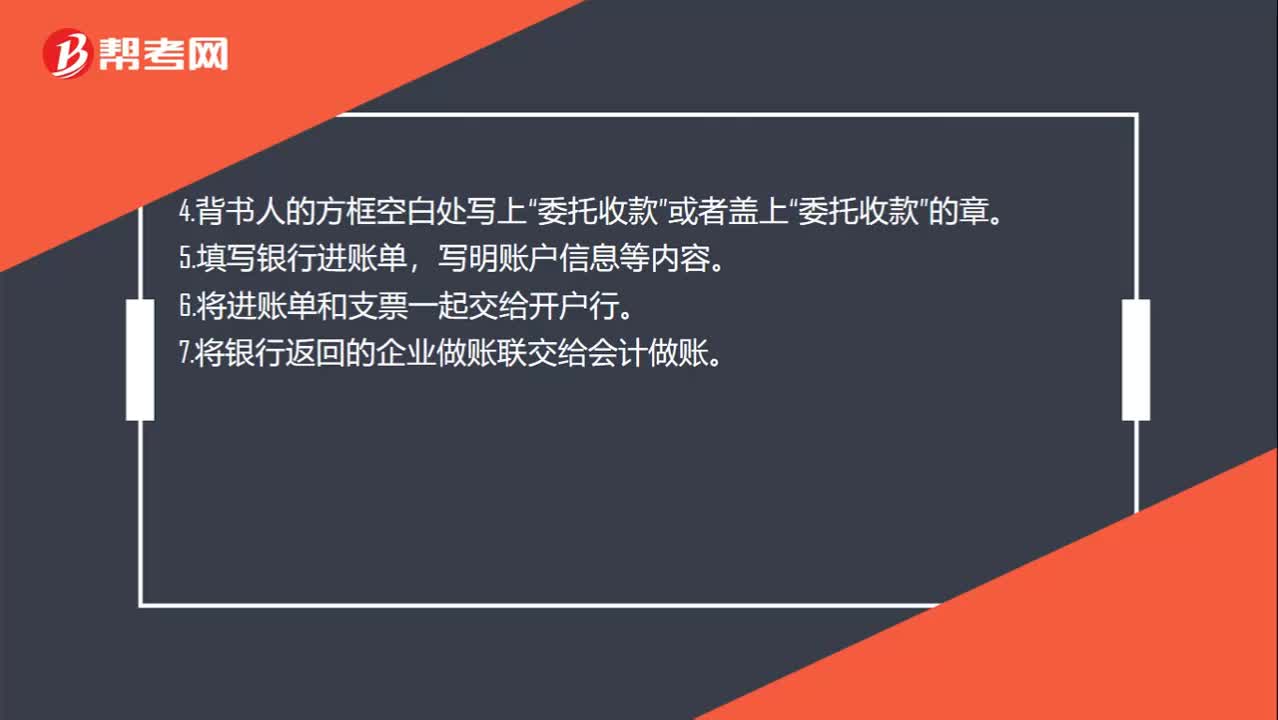

00:53转账支票怎么用?:转账支票怎么用?转账支票的使用流程如下所示:1.收到转账支票后,看日期金额是否填写,如未填写,将其补齐。2.反面背书人的方框里需要盖上单位的公章和法人章,日期补齐。3.背书人填写开户行的名字或者盖章。4.背书人的方框空白处写上“或者盖上“委托收款”5.填写银行进账单,写明账户信息等内容。6.将进账单和支票一起交给开户行。7.将银行返回的企业做账联交给会计做账。

00:29

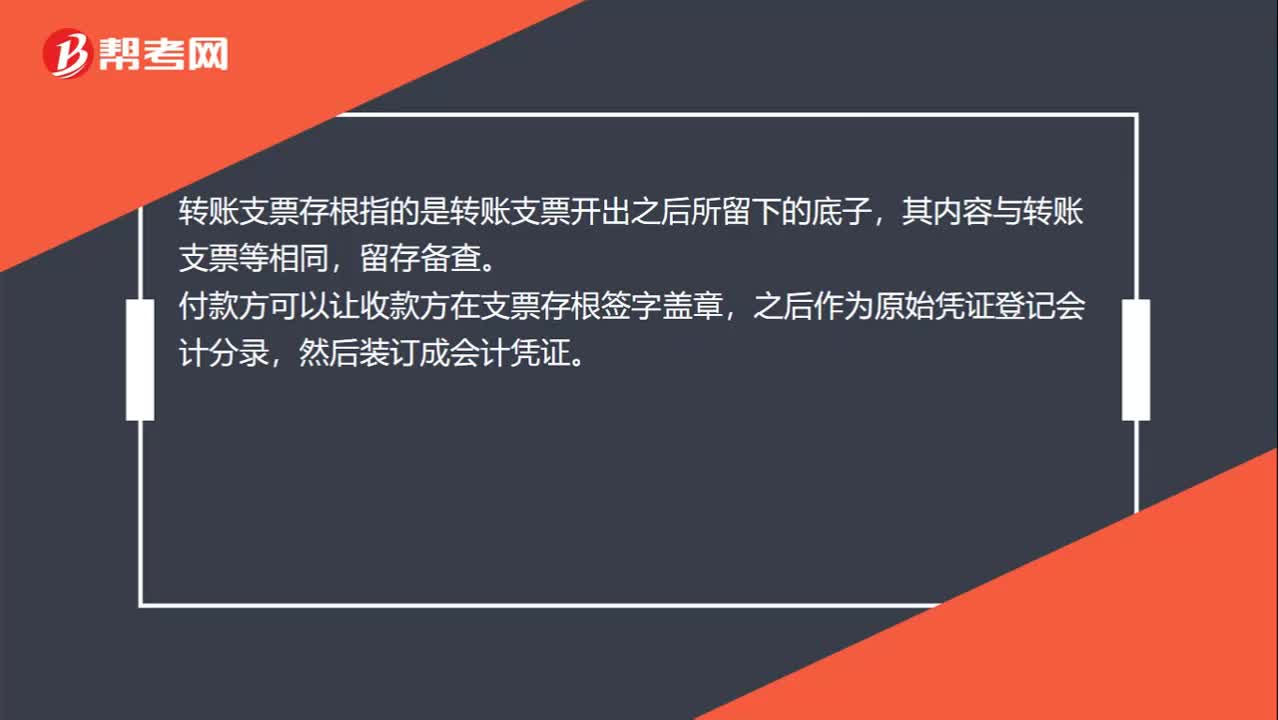

00:29转账支票存根是什么?:转账支票存根是什么?转账支票存根指的是转账支票开出之后所留下的底子,其内容与转账支票等相同,留存备查。付款方可以让收款方在支票存根签字盖章,之后作为原始凭证登记会计分录,然后装订成会计凭证。

00:32

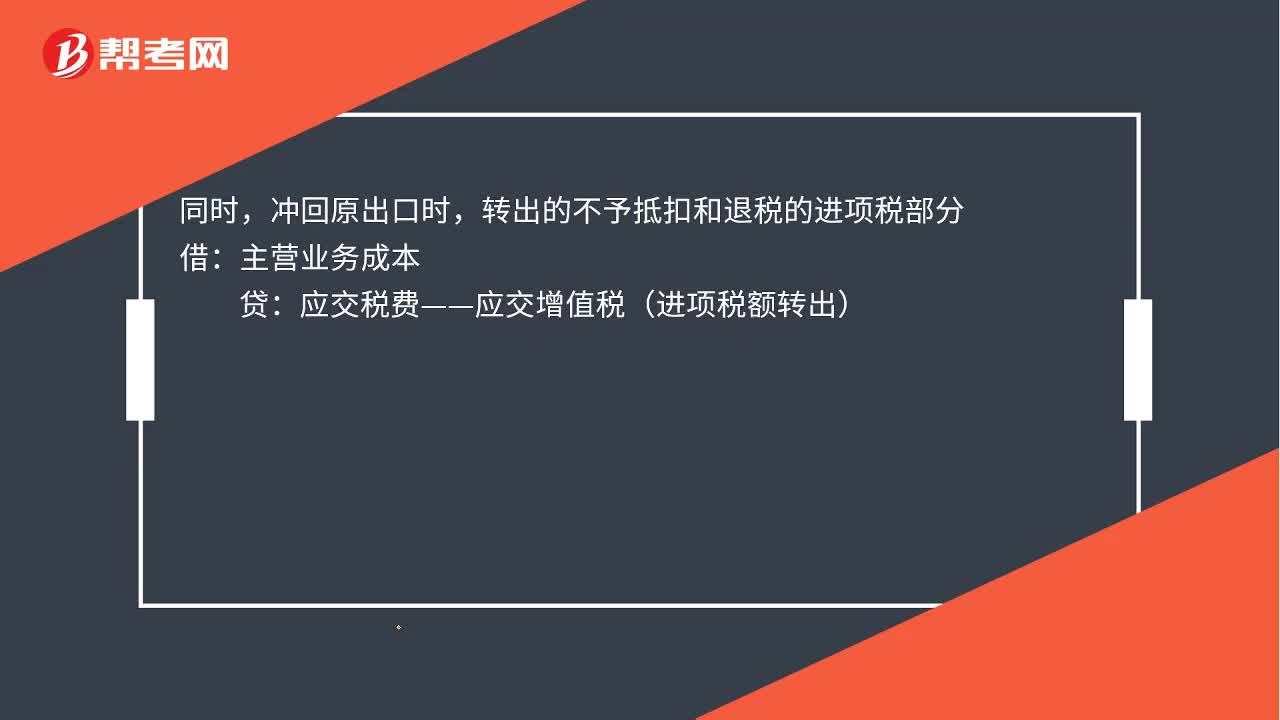

00:32出口转内销账务如何处理?:出口转内销的账务处理如下:贷,主营业务收入,应交税费——应交增值税(销项税额)。冲回原出口时:转出的不予抵扣和退税的进项税部分借主营业务成本贷应交税费——应交增值税(进项税额转出)

00:38

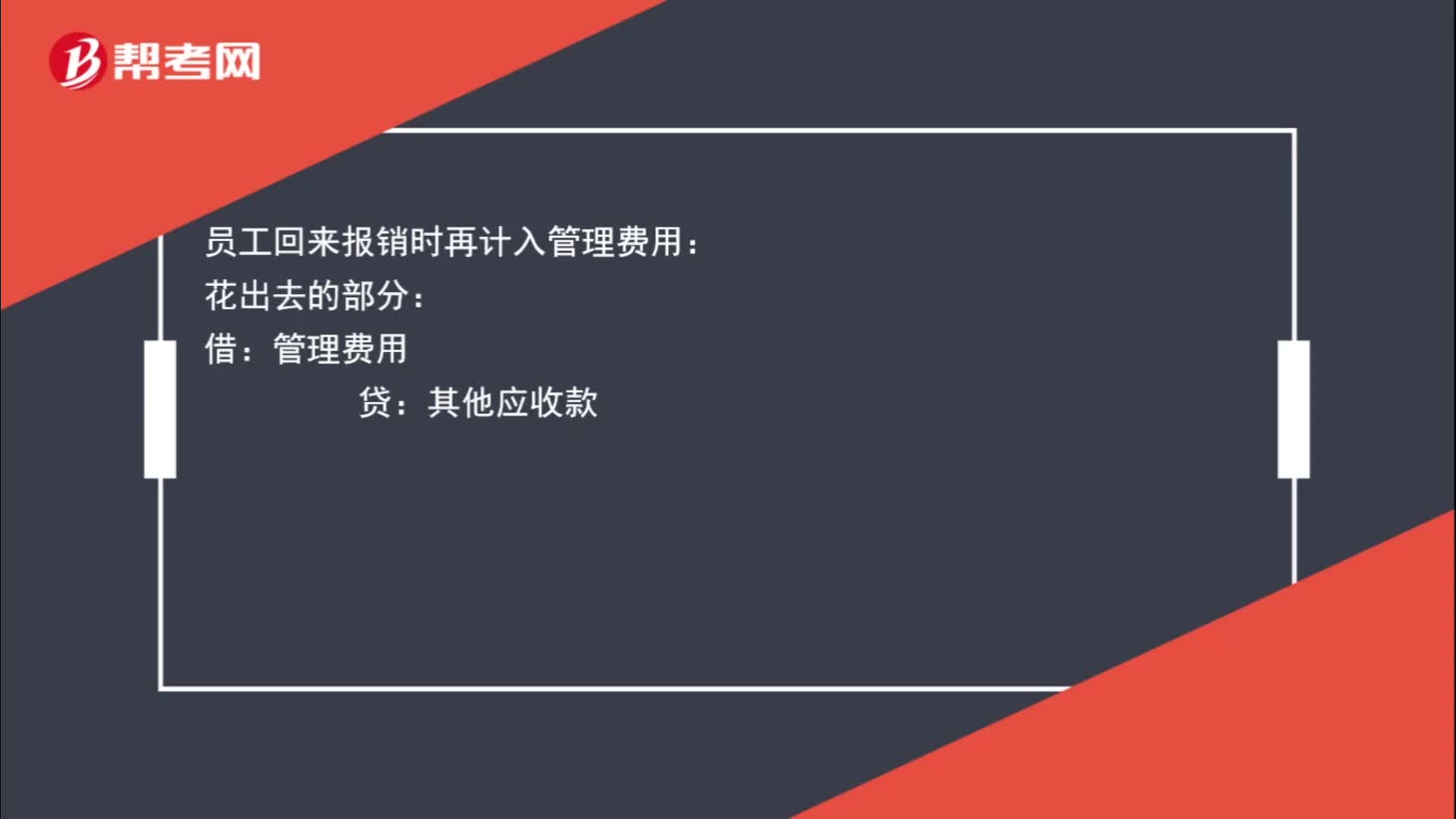

00:38预借差旅费如何进行账务处理?:预借差旅费如何进行账务处理?员工预借差旅费时要先给员工钱的,其他应收款:库存现金:员工回来报销时再计入管理费用:花出去的部分:管理费用:贷其他应收款剩余部分借库存现金

00:56

00:56待认证进项税额的账务如何处理?:待认证进项税额的账务如何处理?如果是购进货物时发票尚未完成认证,比如已经交给税务局或者海关了,但是正在认证中,没有完成认证。此时购买商品时:原材料:应交税费——待认证进项税额:银行存款:实际通过认证允许抵扣时借应交税费——应交增值税(进项税额)贷应交税费——待认证进项税额

02:12

02:12委托加工物资的账务如何处理?:委托加工物资的账务如何处理?(1)发给外单位加工的物资,材料成本差异(或借方),(2)支付加工费用、应负担的运杂费等,应交税费——应交增值税(进项税额):委托加工物资:银行存款等:(3)需要交纳消费税的委托加工物资收回后直接用于销售的应将受托方代收代缴的消费税计入委托加工物资成本银行存款等(5)收到加工完成验收入库的物资和剩余物资按实际成本借原材料库存商品等贷委托加工物资

00:41

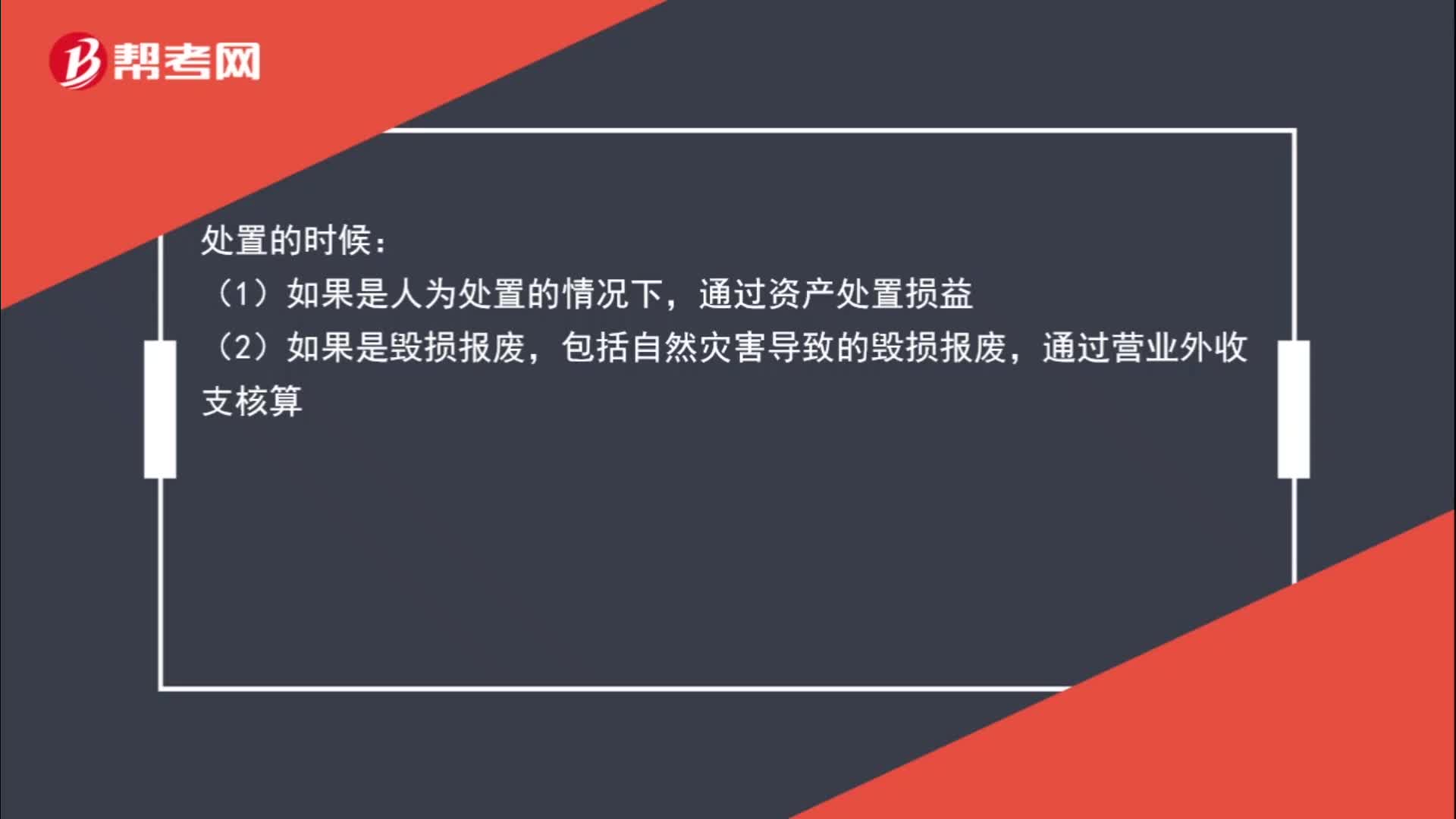

00:41如何处置固定资产结转净损益?:如何处置固定资产结转净损益?处置的时候:(1)如果是人为处置的情况下,通过资产处置损益;(2)如果是毁损报废,包括自然灾害导致的毁损报废,通过营业外收支核算。

02:23

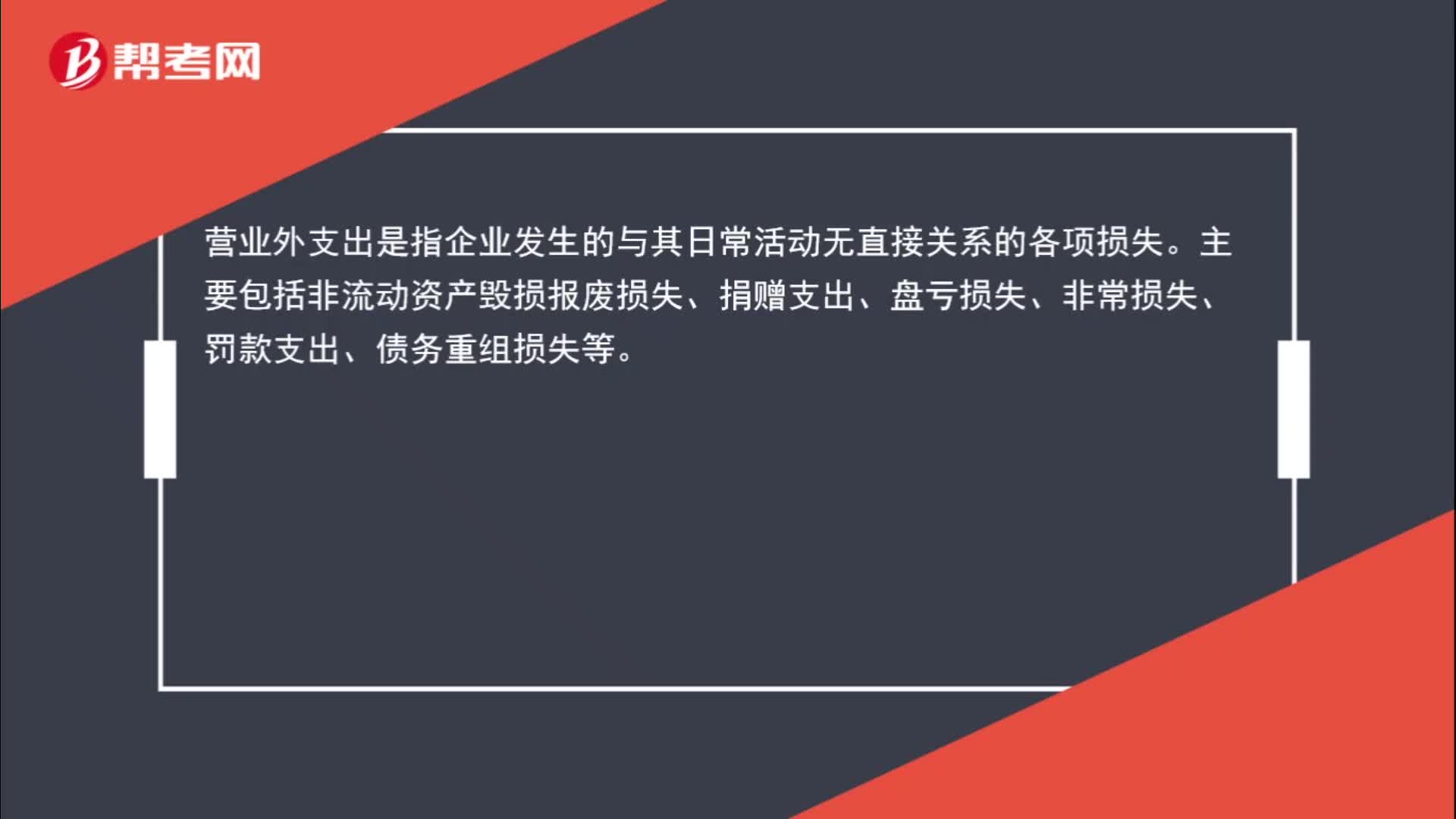

02:23营业外支出和管理费用如何使用,怎么区分?:营业外支出和管理费用如何使用,营业外支出是指企业发生的与其日常活动无直接关系的各项损失。管理费用是指企业为组织和管理生产经营发生的各种费用。

01:53

01:53月末转出多交增值税和未交增值税如何进行会计处理?:月末转出多交增值税和未交增值税如何进行会计处理?核算增值税应该在应交税费科目下设置“应交增值税”未交增值税”辅导期一般纳税人还需要设置“待抵扣进项税额”应交税费-应交增值税“日常记帐涉及到的明细专栏”进项税额、已交税金、销项税额、进项税额转出:转出未交增值税和转出多交增值税:甲公司将尚未交纳的其余增值税税款50 000元进行转账。甲公司编制如下会计分录:

00:22

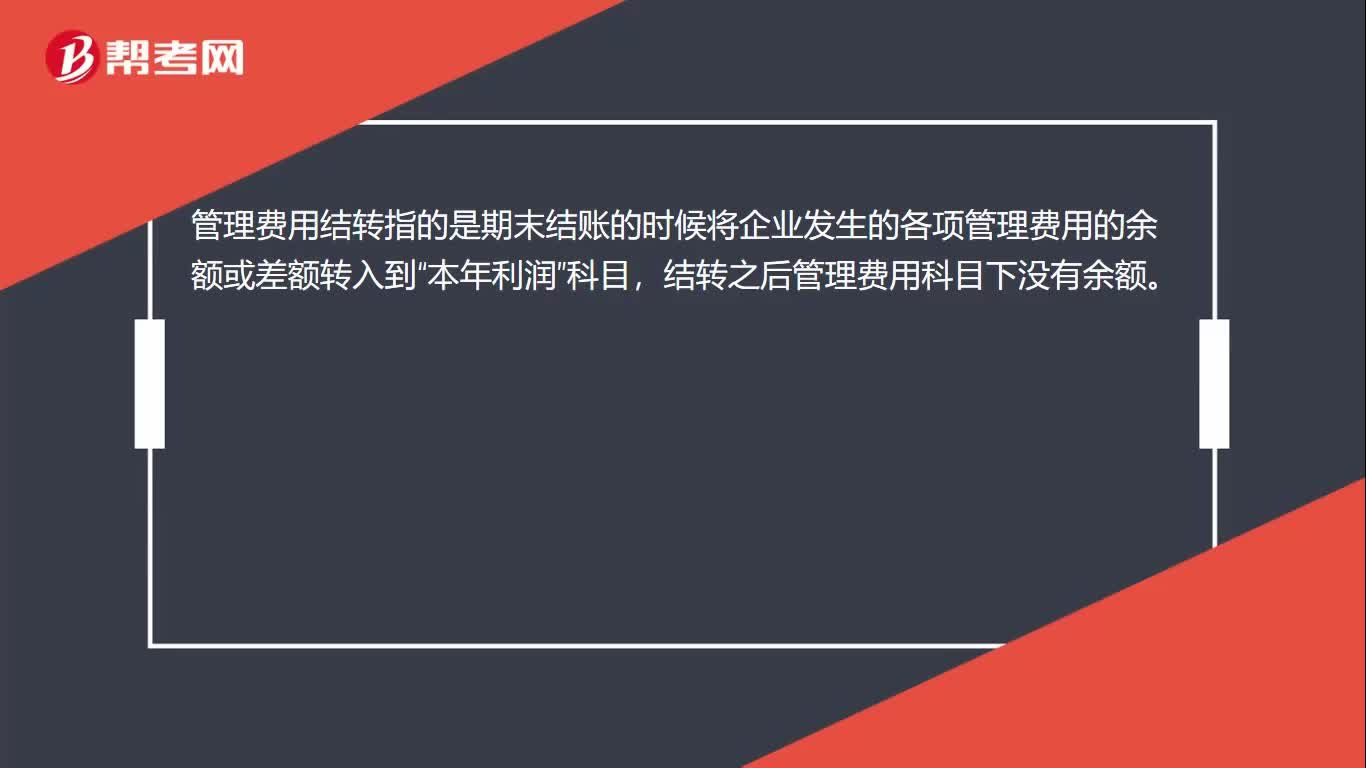

00:22管理费用如何结转?:管理费用如何结转?管理费用结转指的是期末结账的时候将企业发生的各项管理费用的余额或差额转入到“本年利润”科目,结转之后管理费用科目下没有余额。

10:04

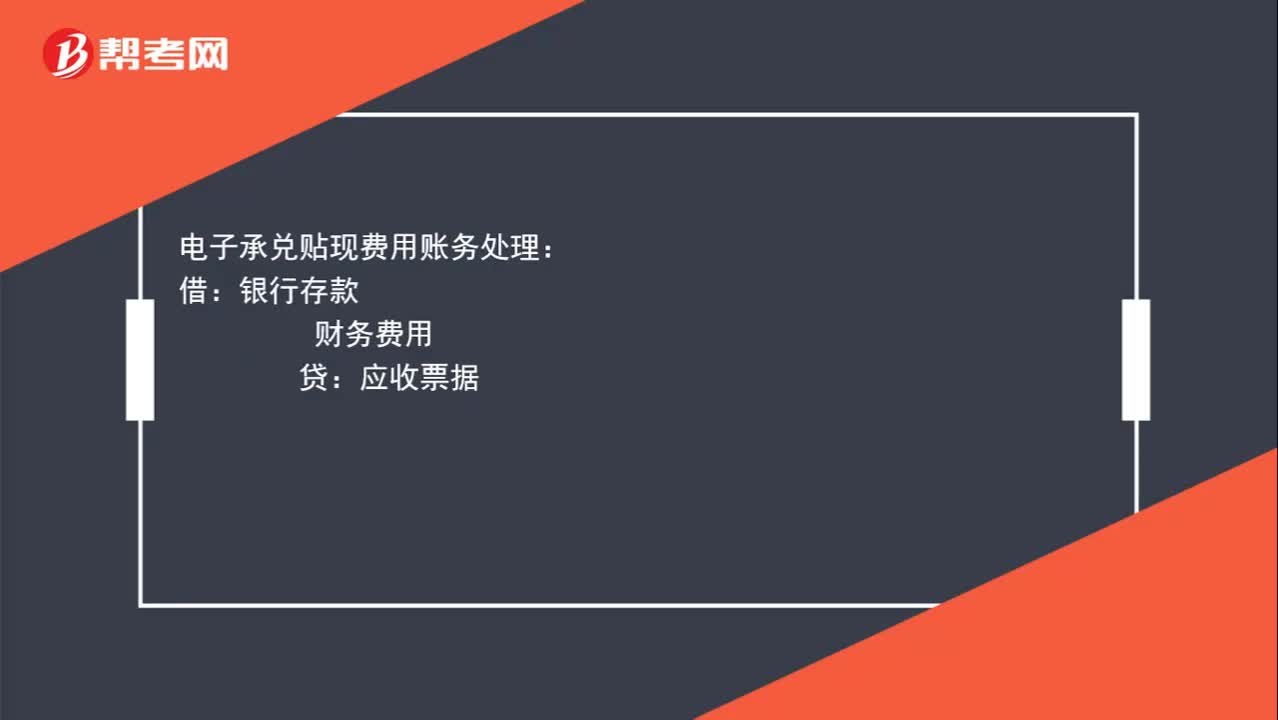

10:04来看看应收票据如何进行账务处理?:为了反映和监督应收票据取得、票款收回等情况,企业应当设置“ 应收票据 ”科目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日