下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:57

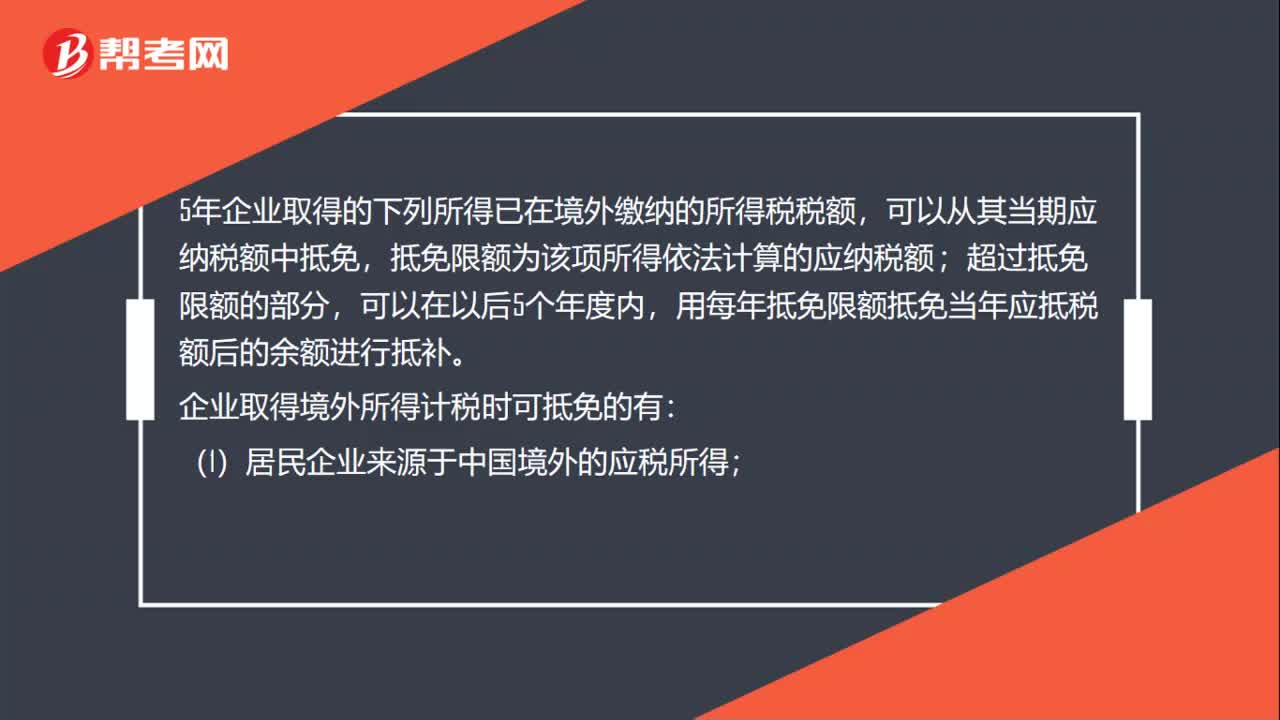

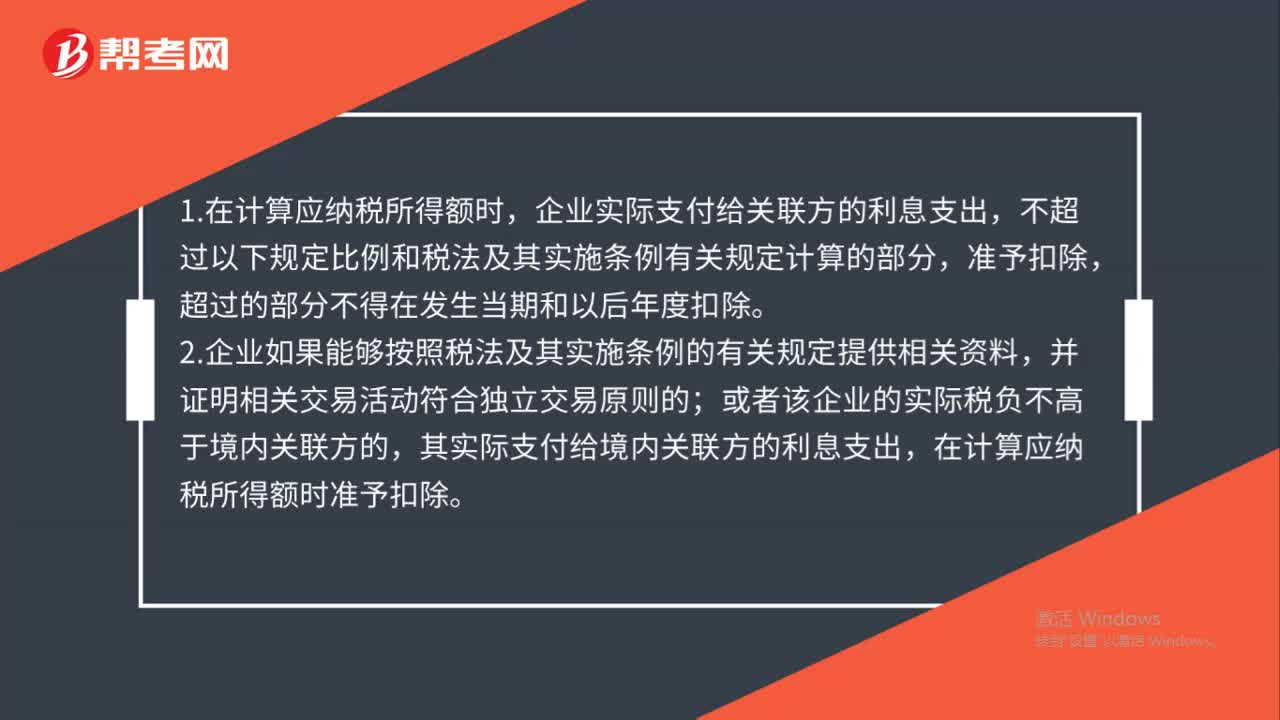

00:57利息费用的扣除项目有哪些?:利息费用的扣除项目有哪些?1.在计算应纳税所得额时,企业实际支付给关联方的利息支出,不超过以下规定比例和税法及其实施条例有关规定计算的部分,准予扣除,超过的部分不得在发生当期和以后年度扣除。2.企业如果能够按照税法及其实施条例的有关规定提供相关资料,并证明相关交易活动符合独立交易原则的;或者该企业的实际税负不高于境内关联方的,其实际支付给境内关联方的利息支出,在计算应纳税所得额时准予扣除。

03:57

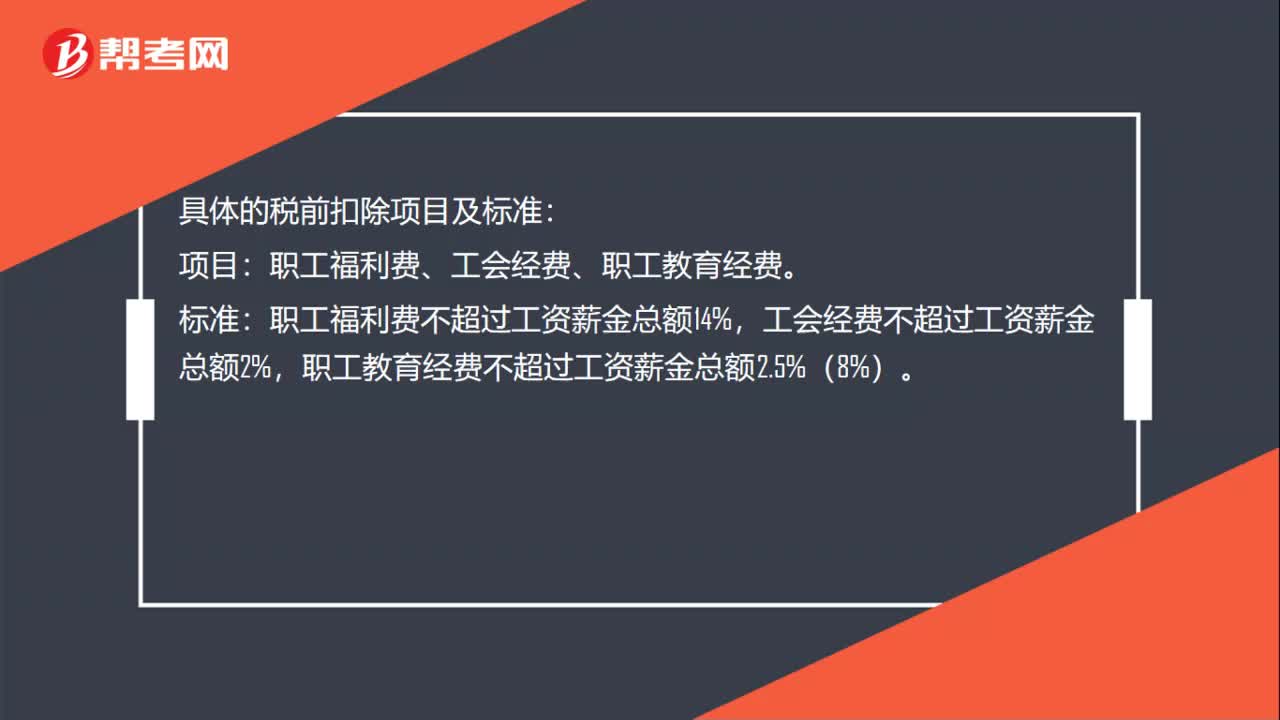

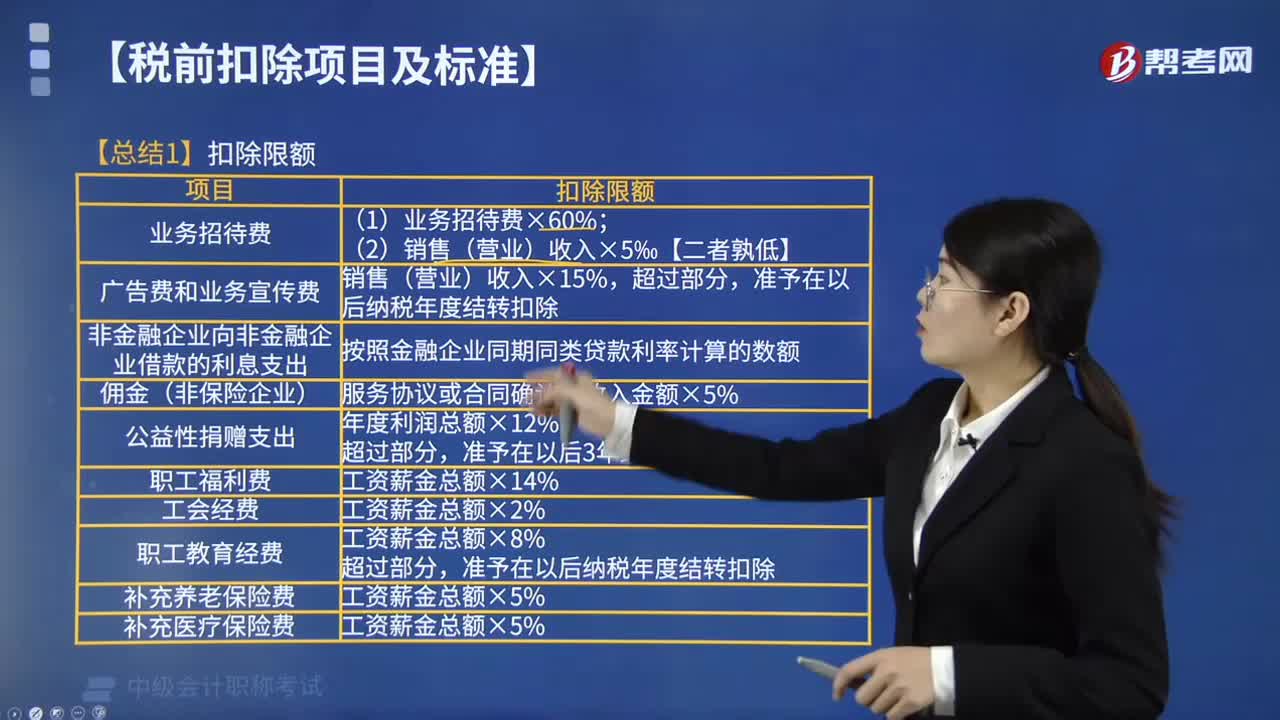

03:57总结企业所得税扣除限额包括哪些?:总结企业所得税扣除限额包括:(1)业务招待费×60%。(2)销售(营业)收入×5‰【二者孰低】,销售(营业)收入×15%。准予在以后纳税年度结转扣除。3. 非金融企业向非金融企业借款的利息支出;按照金融企业同期同类贷款利率计算的数额,服务协议或合同确认的收入金额×5%。准予在以后3年结转扣除。6. 职工福利费。准予在以后纳税年度结转扣除工资薪金总额×5%【总结2】准予结转以后纳税年度扣除

04:10

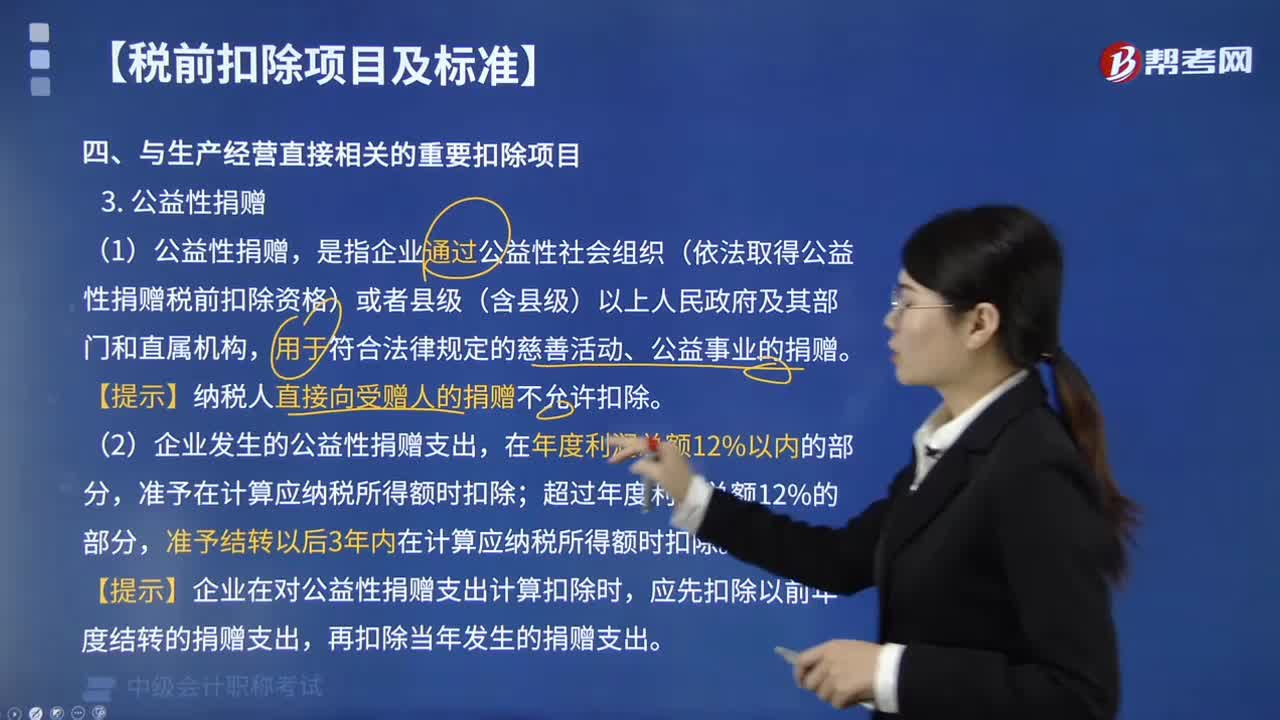

04:10公益性捐赠支出是否准予在企业所得税税前扣除?:公益性捐赠支出是否准予在企业所得税税前扣除?准予在计算应纳税所得额时扣除。是指企业通过公益性社会组织(依法取得公益性捐赠税前扣除资格)或者县级(含县级)以上人民政府及其部门和直属机构,【提示】纳税人直接向受赠人的捐赠不允许扣除。准予结转以后3年内在计算应纳税所得额时扣除。【提示】企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。

04:37

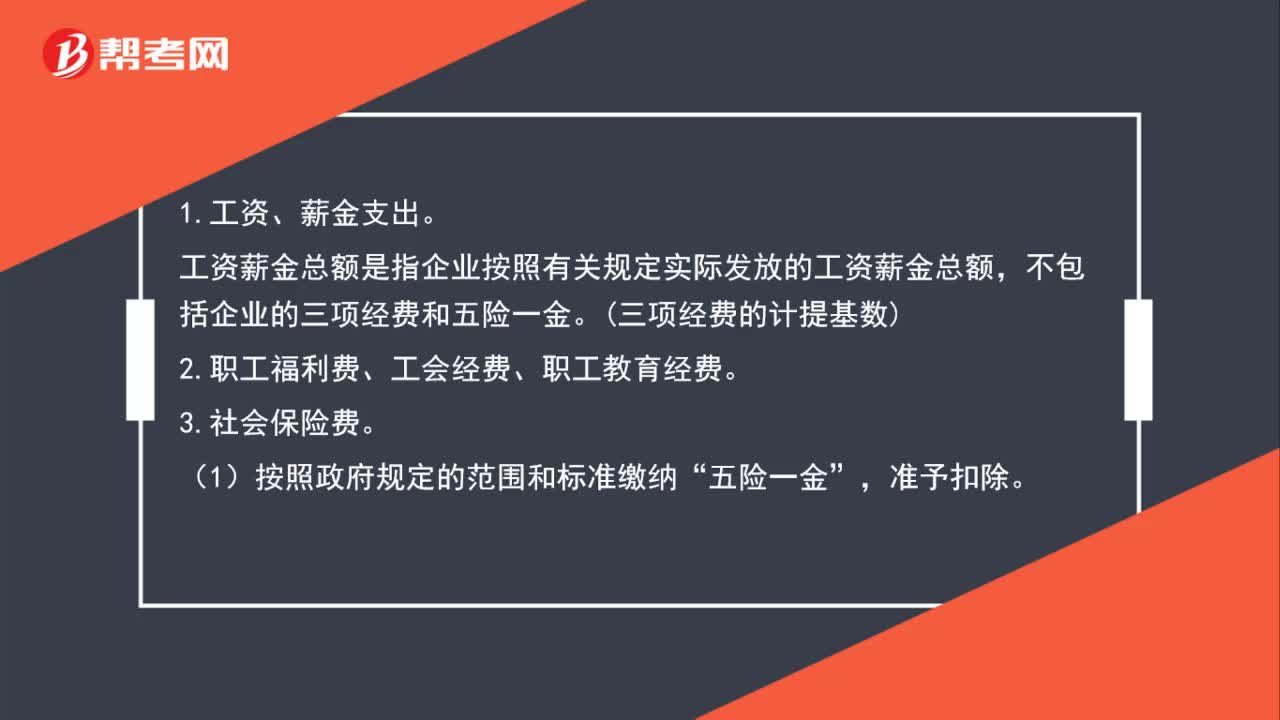

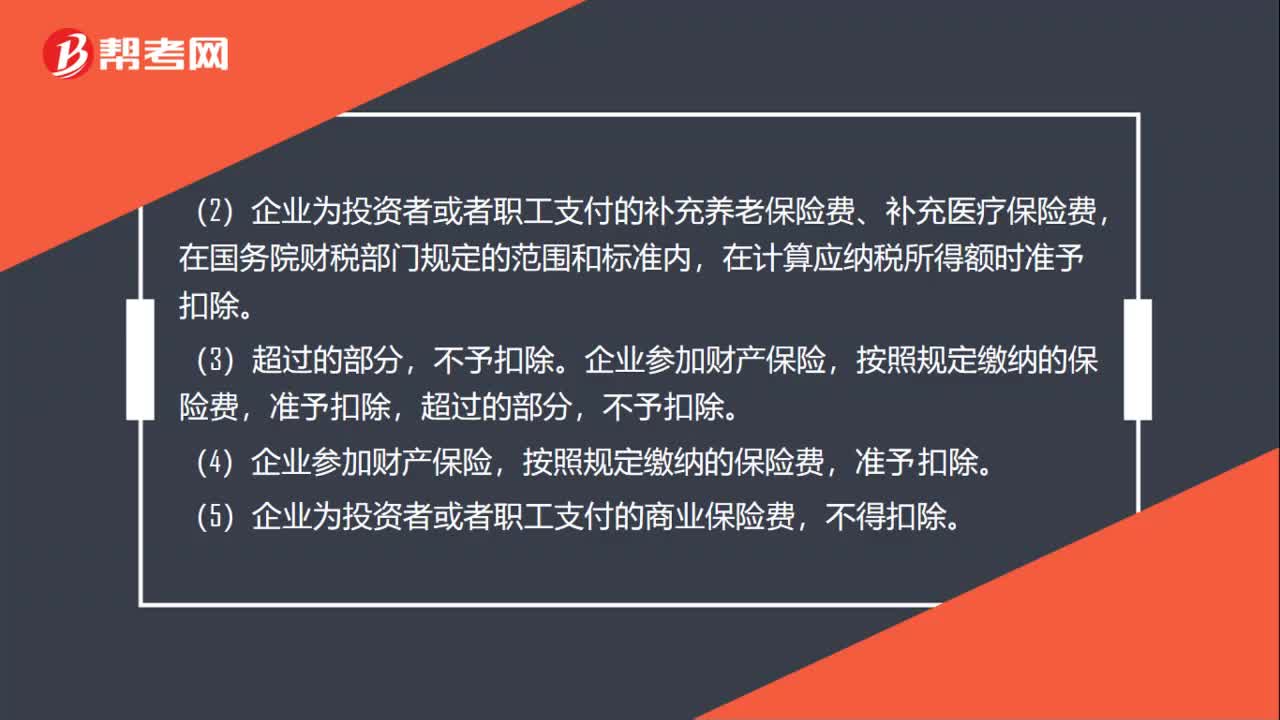

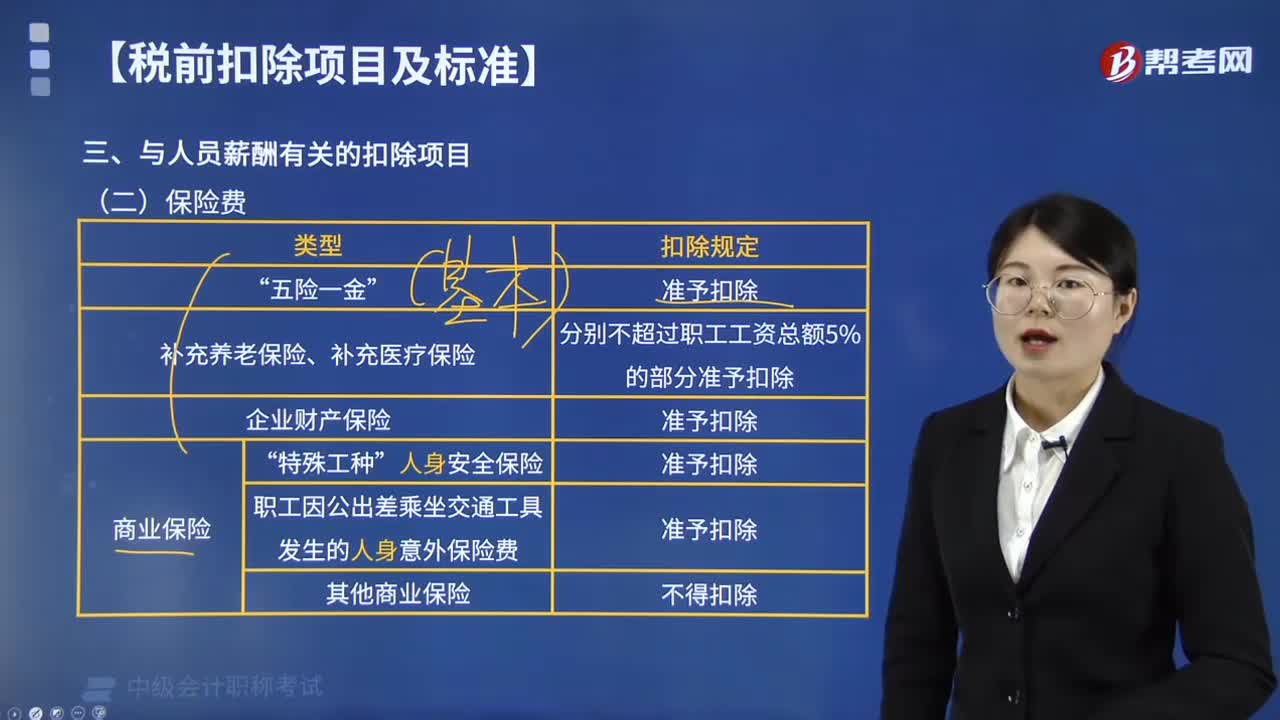

04:37社会保险费准予扣除的项目有哪些?:社会保险费准予扣除的项目有:准予在企业所得税前扣除。企业依照国务院有关主管部门或者省级人民政府规定的范围和标准为职工缴纳的基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等基本社会保险费和住房公积金,为在本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费。

05:39

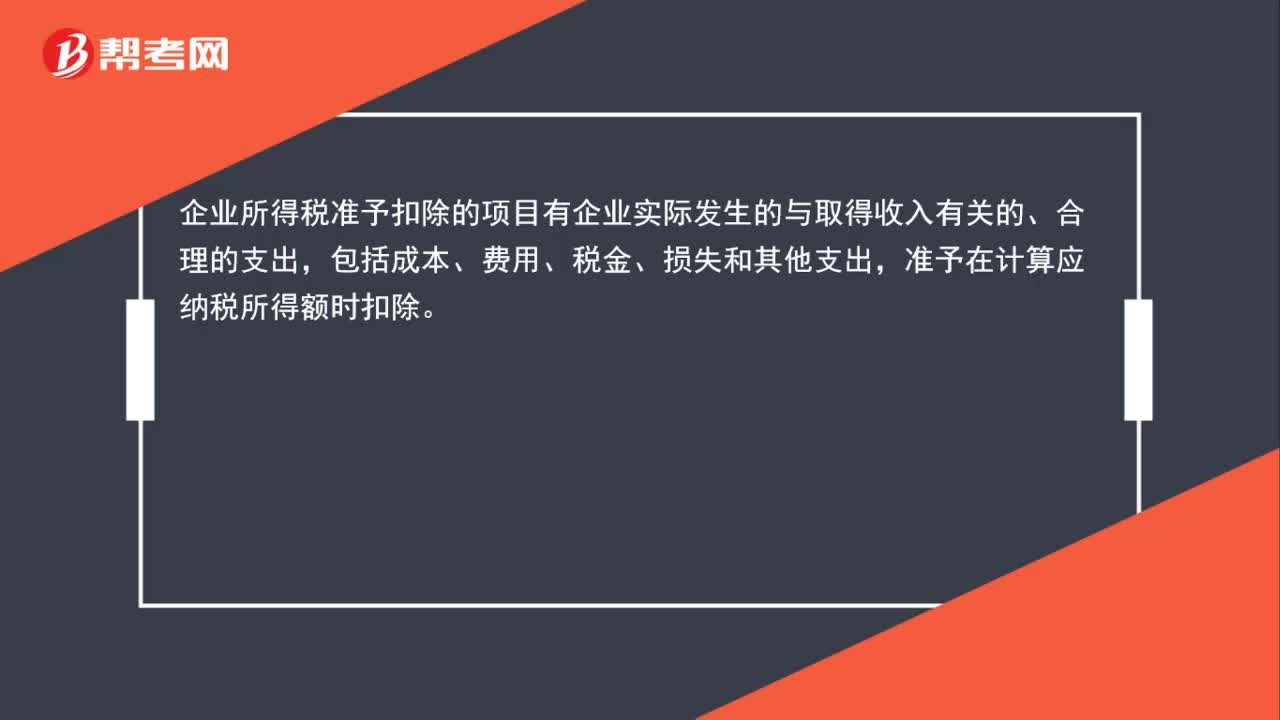

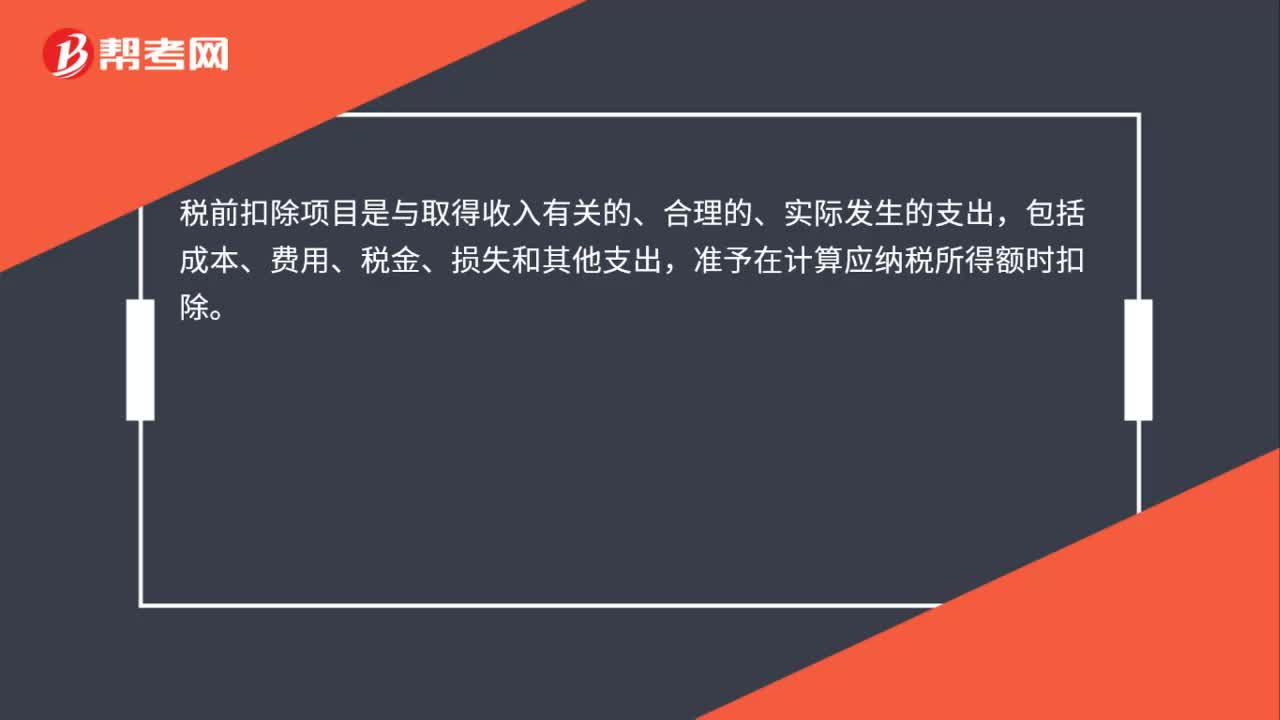

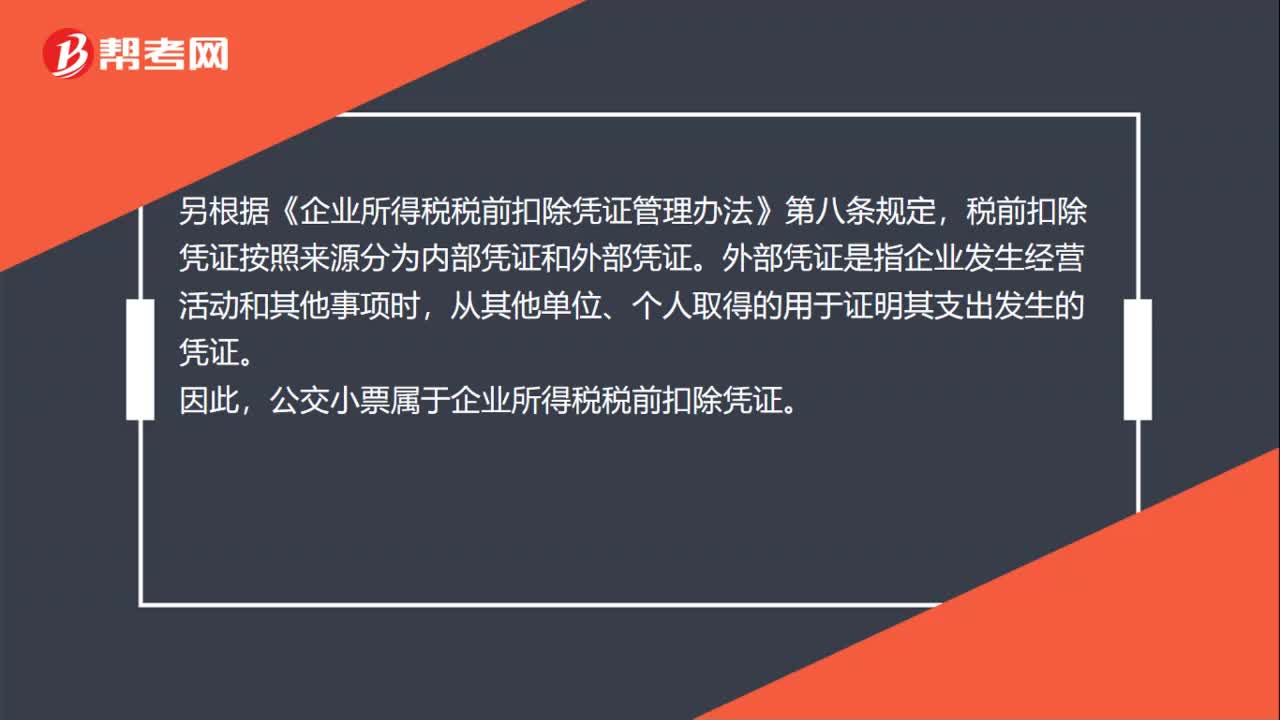

05:39企业所得税的税前扣除项目有哪些?:企业所得税的税前扣除项目:准予在计算应纳税所得额时扣除。可以据实在企业所得税税前扣除,其他捐赠性支出一律不得在税前扣除;(8)企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费。其计算的折旧、摊销不得在计算应纳税所得额时扣除,【提示2】企业取得的各项免税收入所对应的各项成本费用,可以在计算应纳税所得额时扣除,【例题·判断题】企业的不征税收入用于支出所形成的费用。

07:46

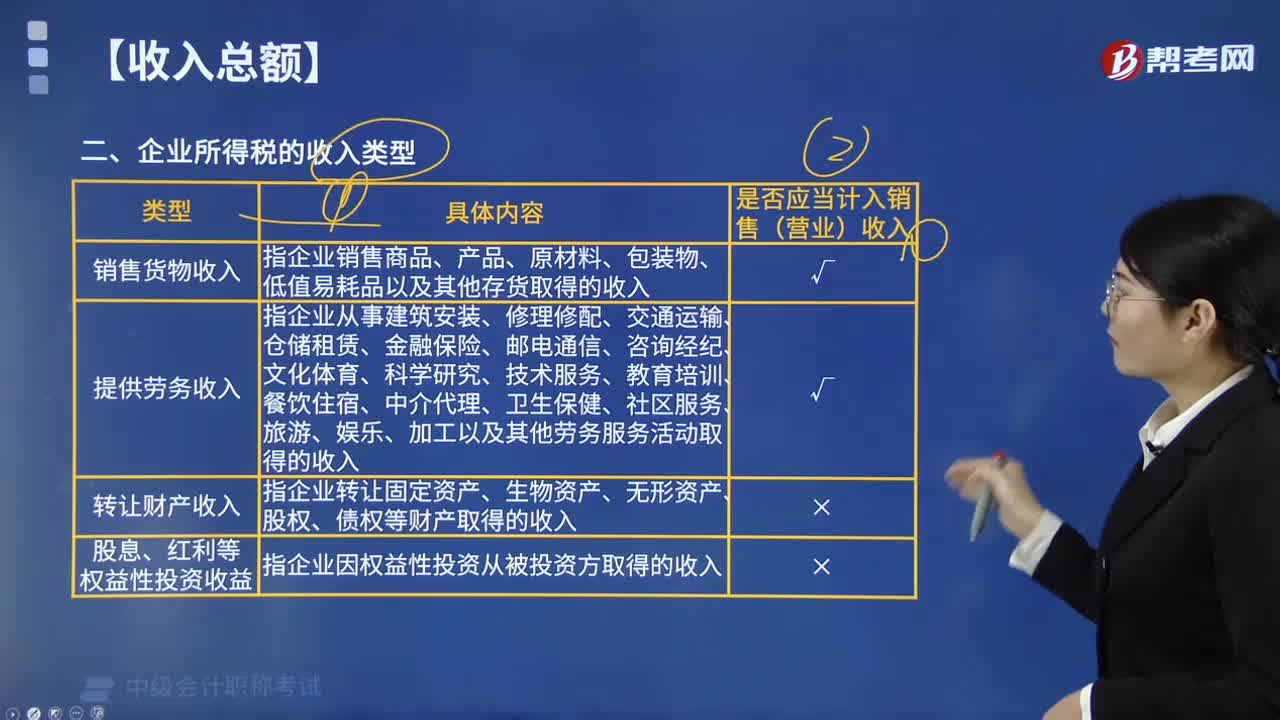

07:46企业所得税的收入类型包括哪些?:企业所得税的收入类型包括销售货物收入,指企业转让固定资产、生物资产、无形资产、股权、债权等财产取得的收入,或者因他人占用本企业资金取得的收入,指企业提供固定资产、包装物或者其他有形资产的使用权取得的收入,指企业取得《企业所得税法》列举的收入外的其他收入。包括企业资产溢余收入(例如“

02:10

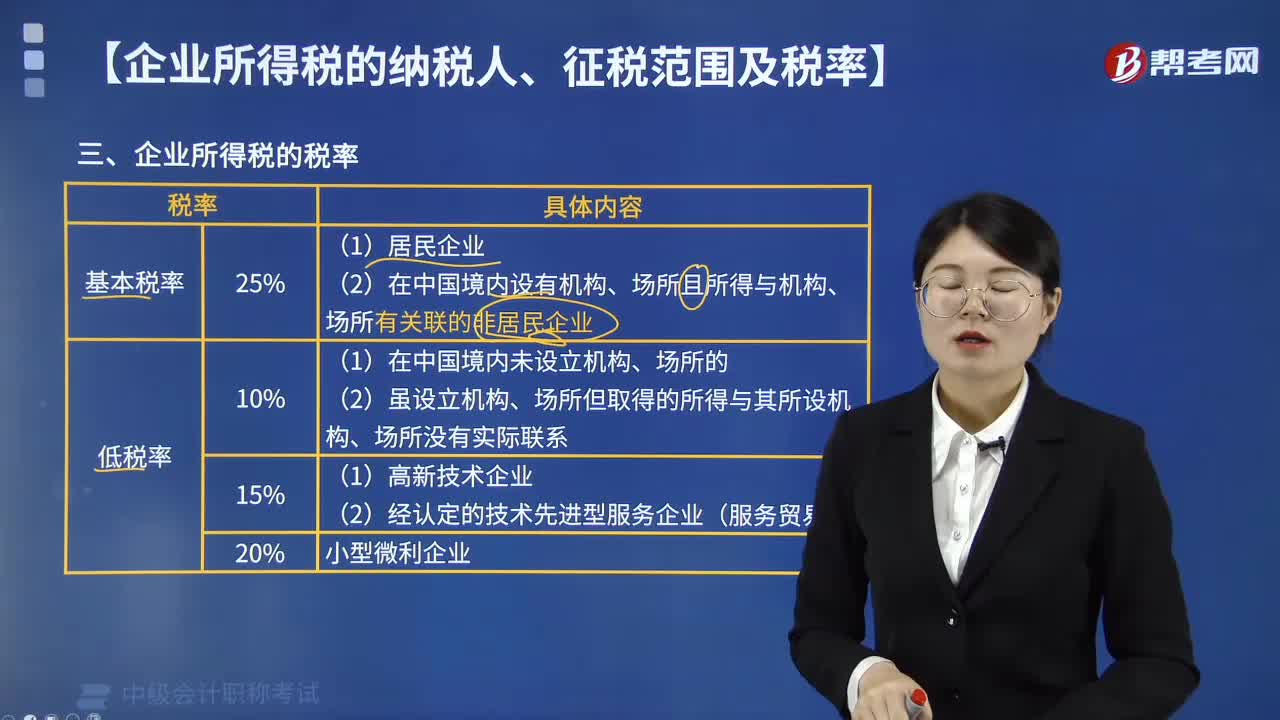

02:10企业所得税的税率包括哪几种?:企业所得税的税率包括哪几种?企业所得税的税率包括四种:(1)居民企业适用的企业所得税法定税率为25%,(2)在中国境内设立机构、场所且取得的所得与其所设机构、场所有实际联系的非居民企业,应当就其来源于中国境内、境外的所得缴纳企业所得税。非居民企业在中国境内未设立机构、场所的,应当就其来源于中国境内的所得缴纳企业所得税。税法规定凡符合条件的小型微利企业。

06:25

06:25企业所得税应税所得范围包括哪些?:企业所得税应税所得范围包括销售货物所得、转让财产所得、股息红利等权益性投资所得、利息所得等。包括销售货物所得、提供劳务所得、转让财产所得、股息红利等权益性投资所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得,包括企业资产溢余所得、债务重组所得、补贴所得、违约金所得、汇兑收益等,动产转让所得按照转让动产的企业或者机构、场所所在地确定。

10:17

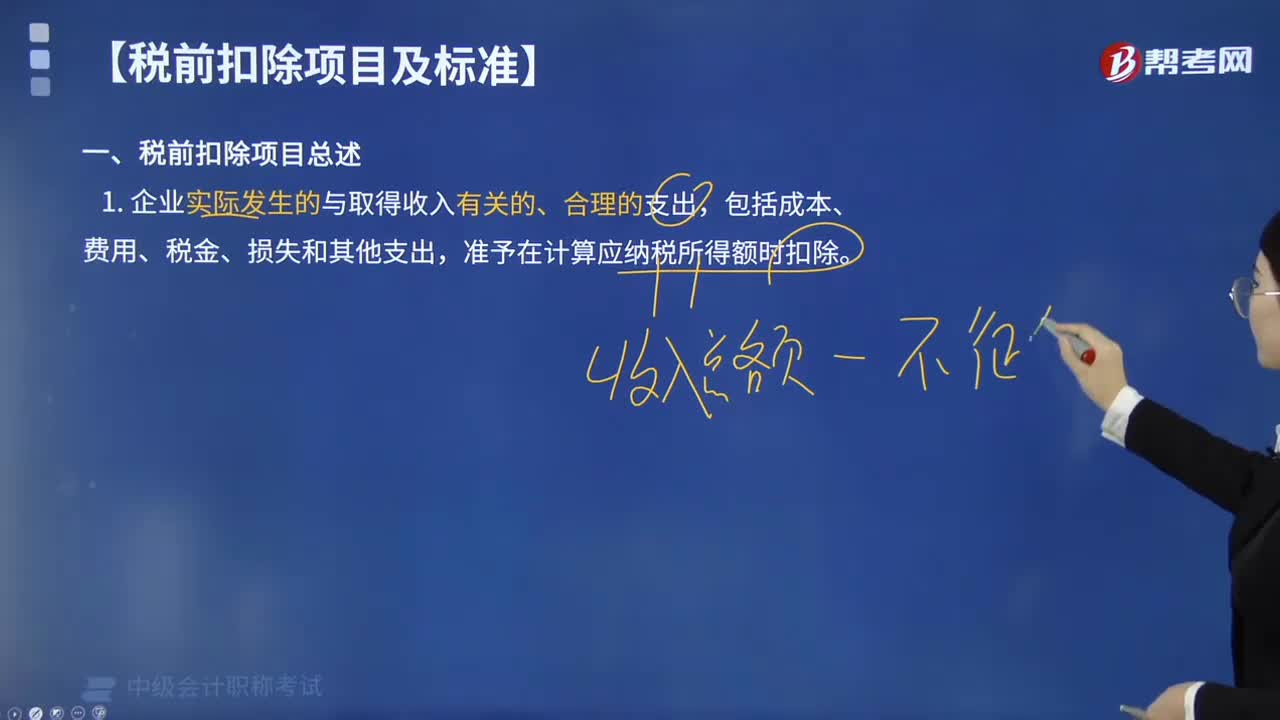

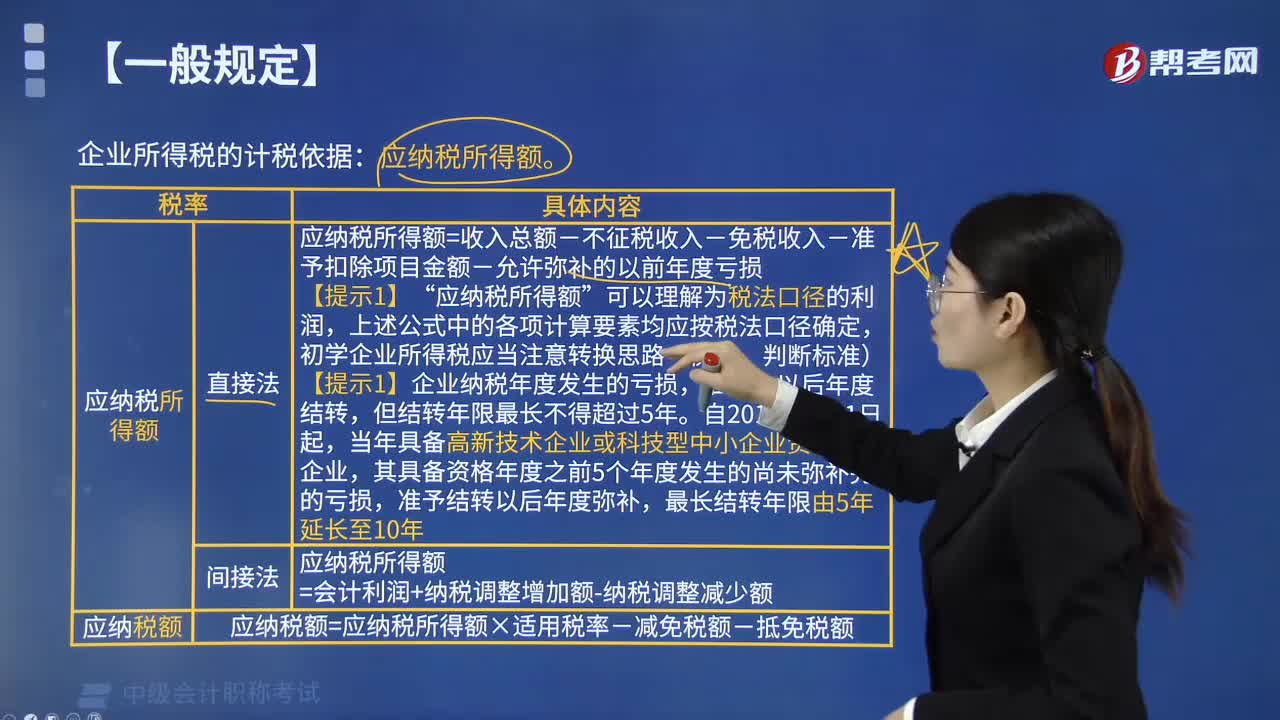

10:17企业所得税应纳税所得额的一般规定有哪些?:企业所得税应纳税所得额的一般规定有:1. 应纳税所得额计算:应纳税所得额=每一纳税年度的收入总额-不征税收入-免税收入-各项扣除项目-允许弥补的以前年度亏损”应纳税所得额,上述公式中的各项计算要素均应按税法口径确定,初学企业所得税应当注意转换思路(衡量、判断标准),【提示1】企业纳税年度发生的亏损。准予结转以后年度弥补?应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额。

03:53

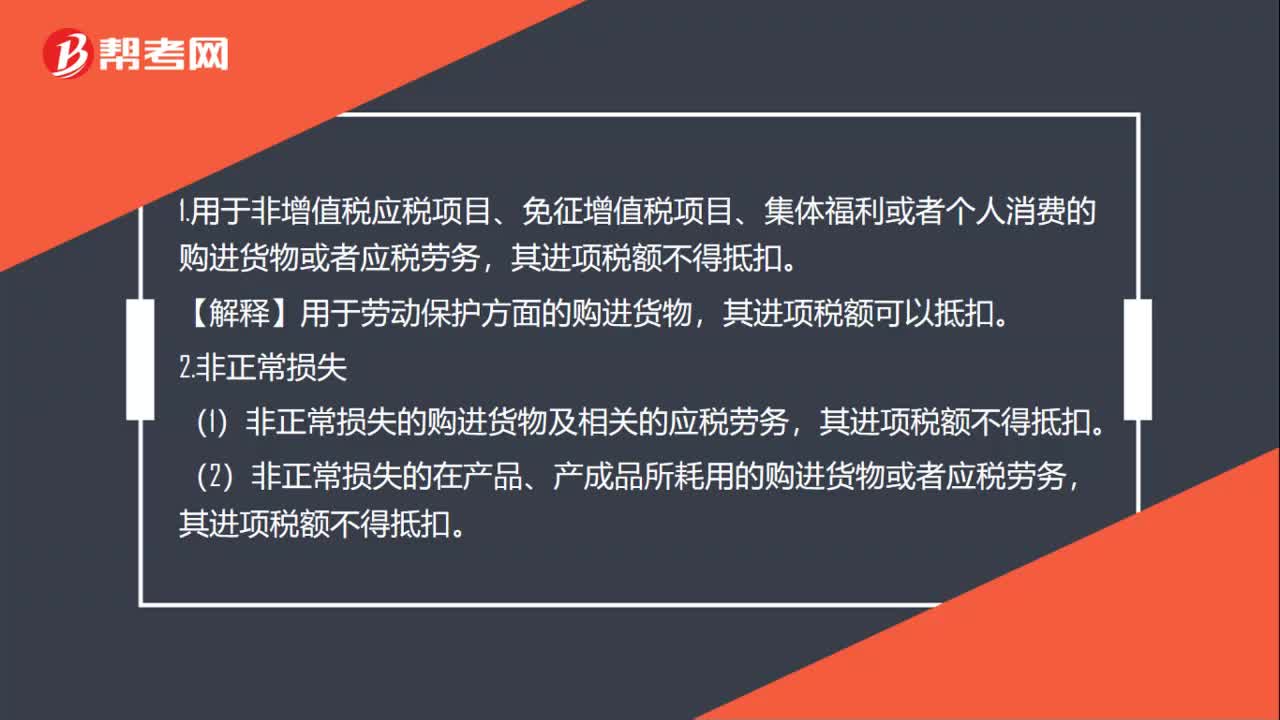

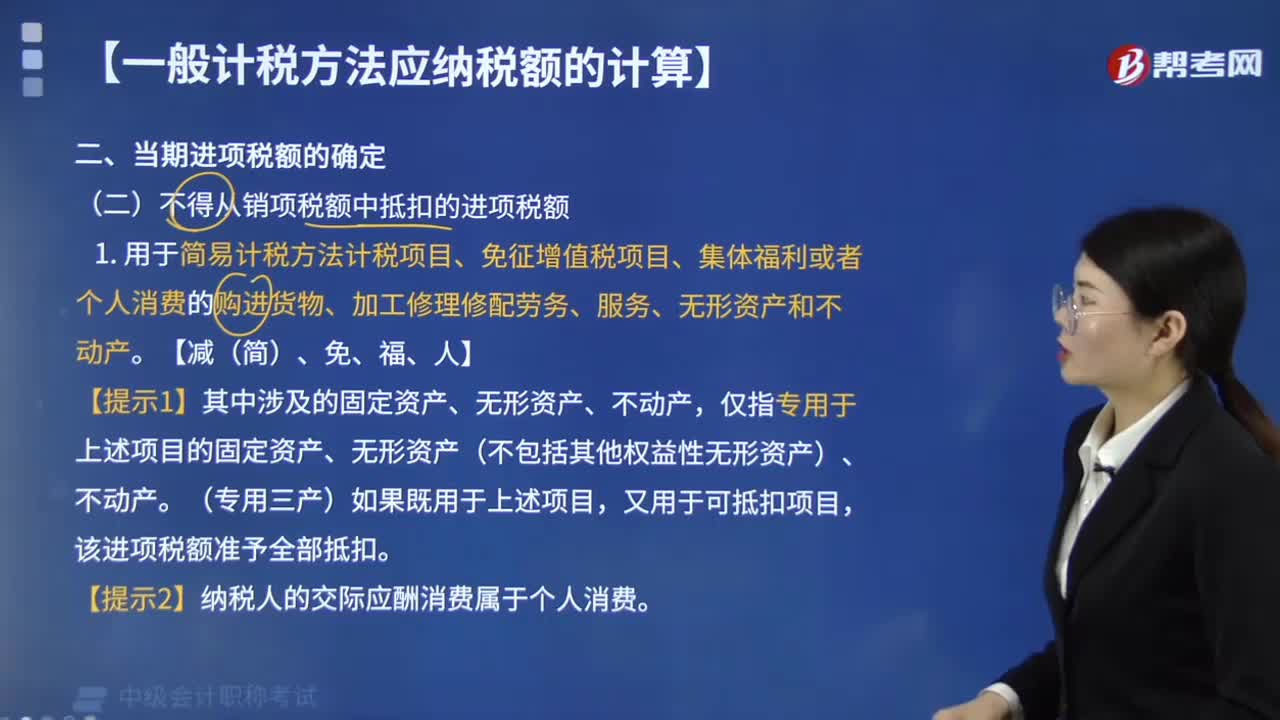

03:53不得从销项税额中抵扣的进项税额有哪些?:不得从销项税额中抵扣的进项税额有:用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。【提示1】其中涉及的固定资产、无形资产、不动产。仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产,又用于可抵扣项目。纳税人租入固定资产、不动产,既用于一般计税方法计税项目。

09:37

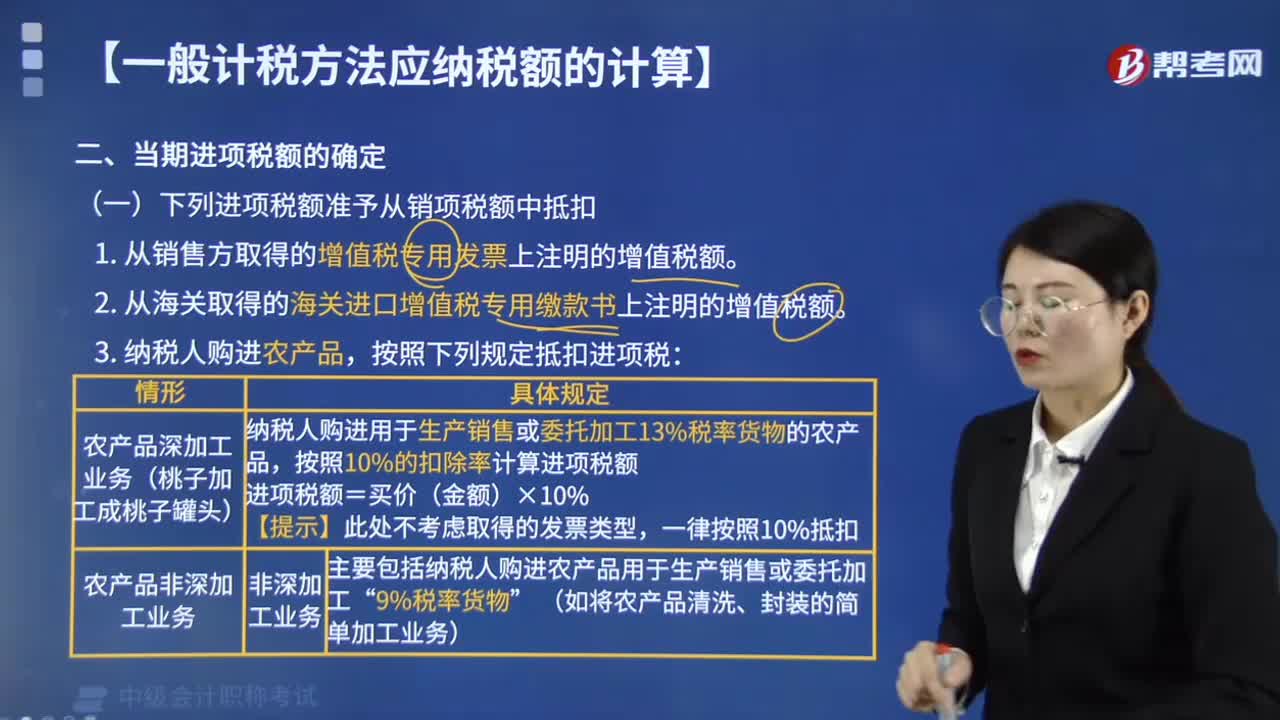

09:37哪些进项税额准予从销项税额中抵扣?:下列进项税额准予从销项税额中抵扣:1. 从销售方取得的增值税专用发票上注明的增值税额。2. 从海关取得的海关进口增值税专用缴款书上注明的增值税额。按照下列规定抵扣进项税:增值税专用发票、海关进口增值税专用缴款书、农产品收购发票和农产品销售发票。其进项税额允许从销项税额中抵扣,纳税人未取得增值税专用发票的:铁路旅客运输进项税额=票面金额÷(1+9%)×9%。

01:02

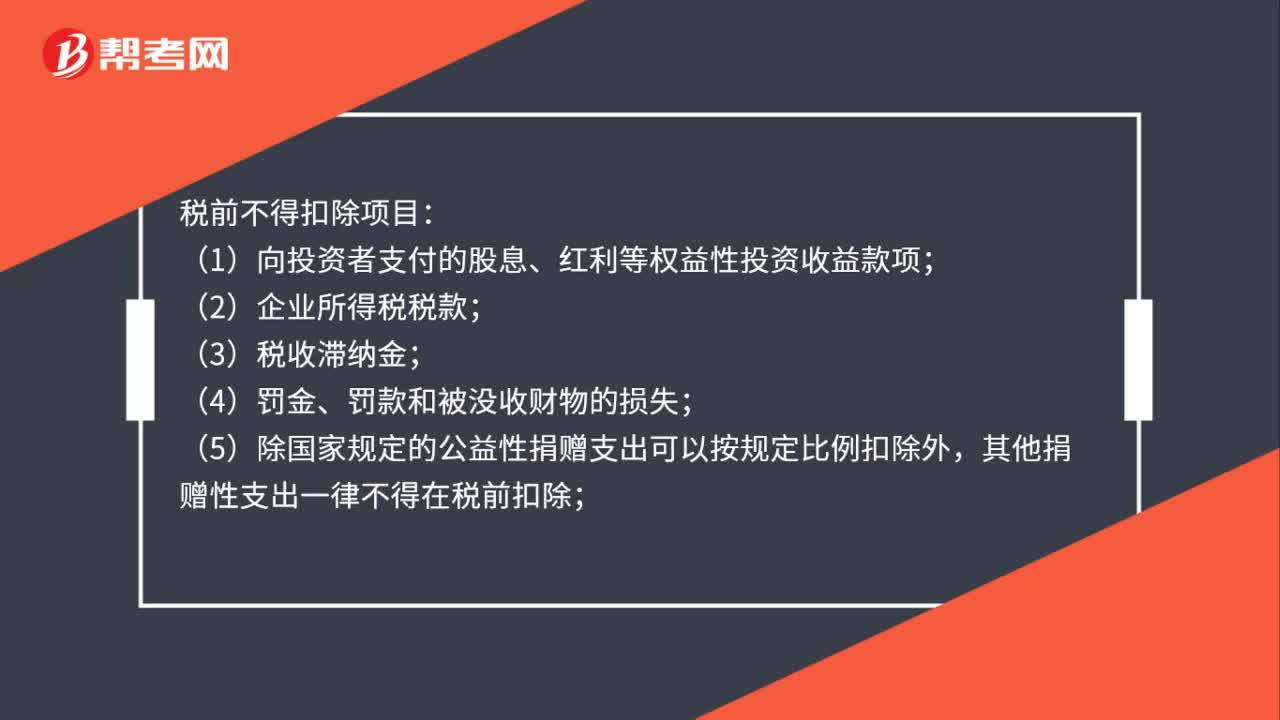

01:02税前不得扣除项目有哪些?:税前不得扣除项目:(1)向投资者支付的股息、红利等权益性投资收益款项;(2)企业所得税税款;(3)税收滞纳金;(5)除国家规定的公益性捐赠支出可以按规定比例扣除外,其他捐赠性支出一律不得在税前扣除;(6)企业发生的与生产经营活动无关的各种非广告性质的赞助支出;(7)未经核定的准备金支出;(8)企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日