下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:53

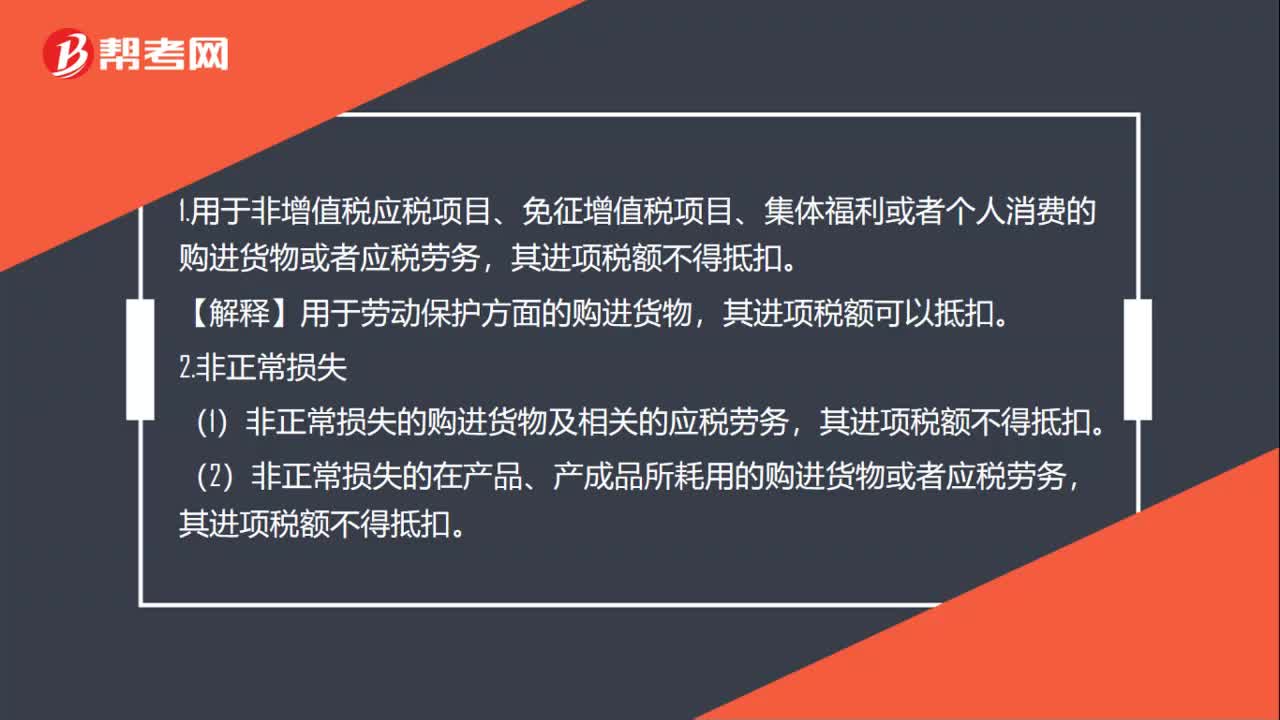

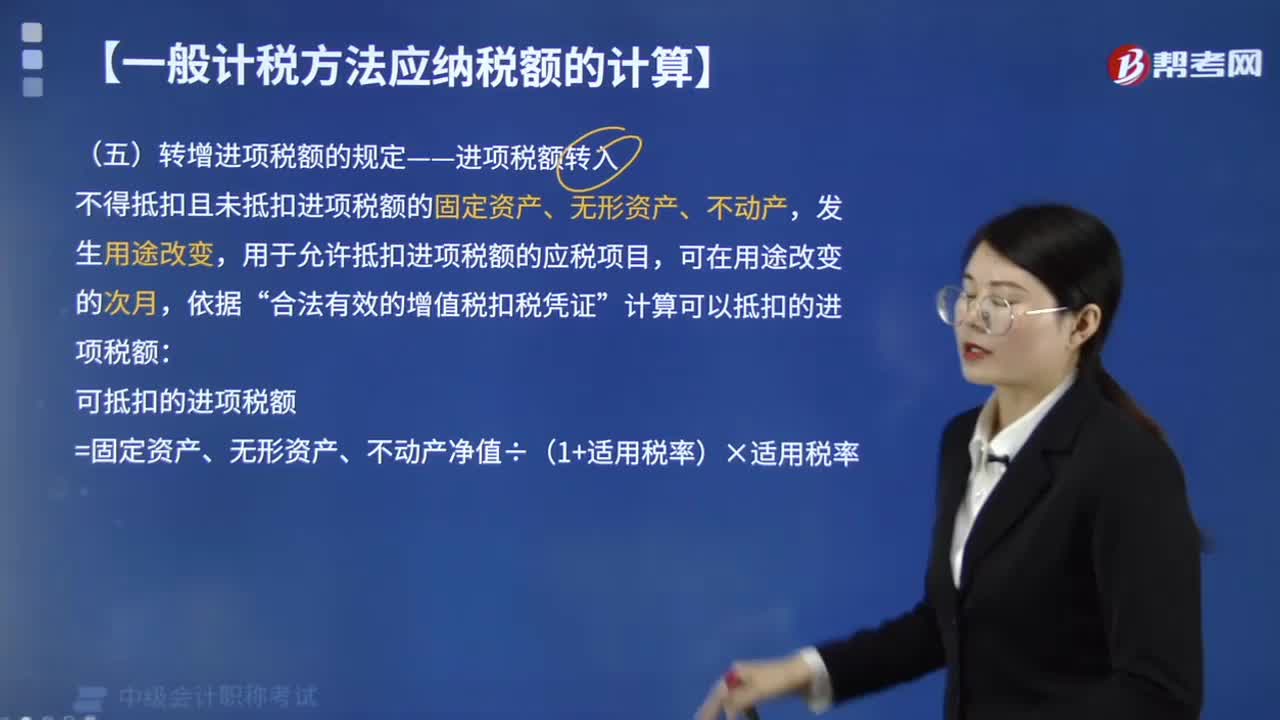

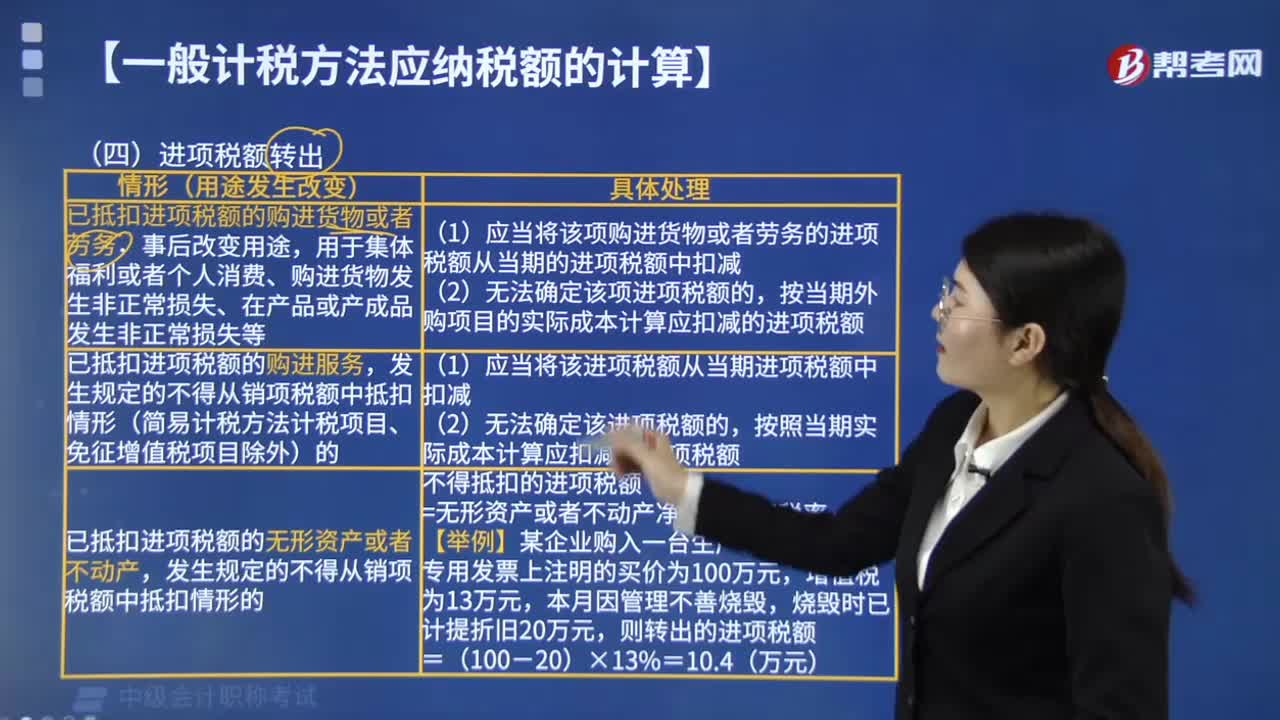

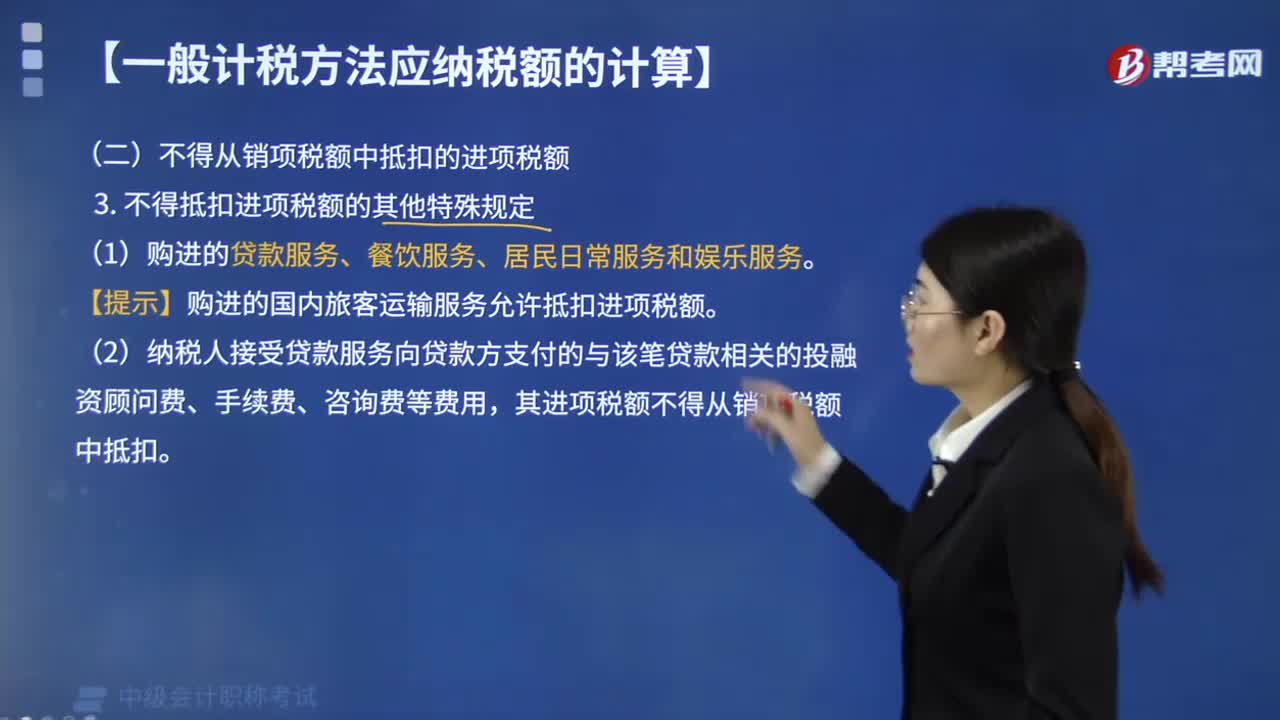

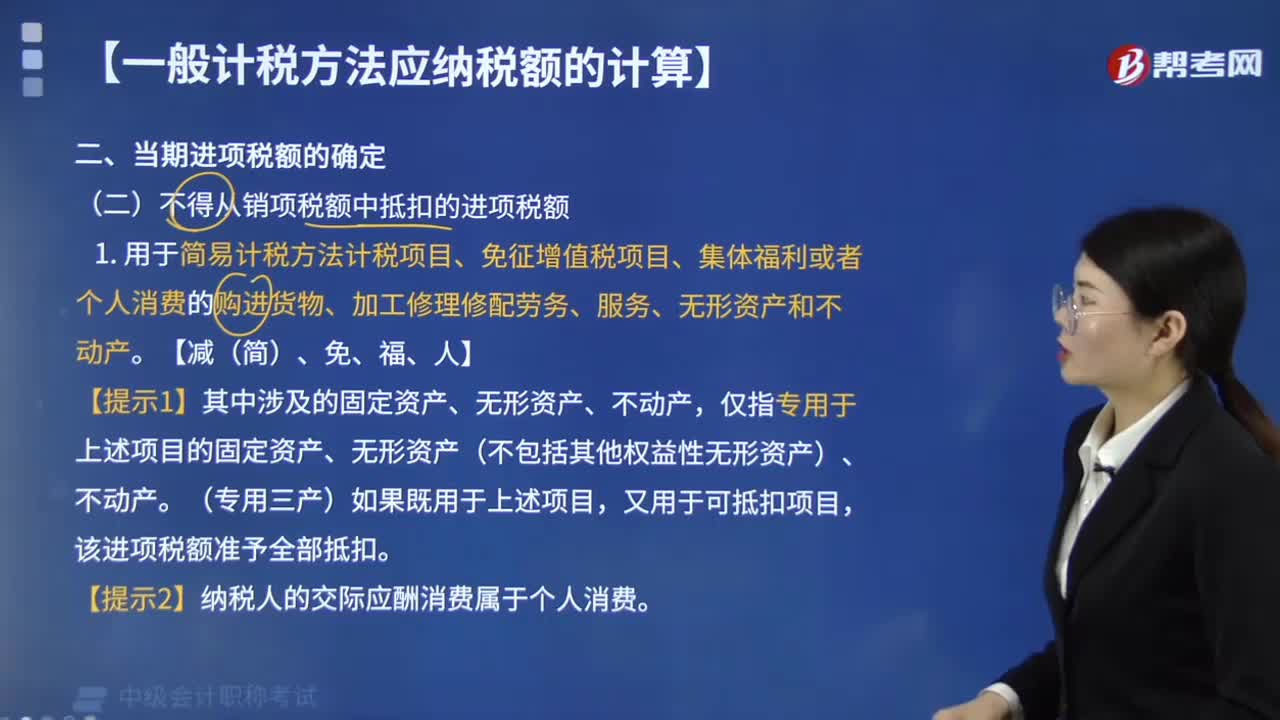

03:53不得从销项税额中抵扣的进项税额有哪些?:不得从销项税额中抵扣的进项税额有:用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。【提示1】其中涉及的固定资产、无形资产、不动产。仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产,又用于可抵扣项目。纳税人租入固定资产、不动产,既用于一般计税方法计税项目。

06:13

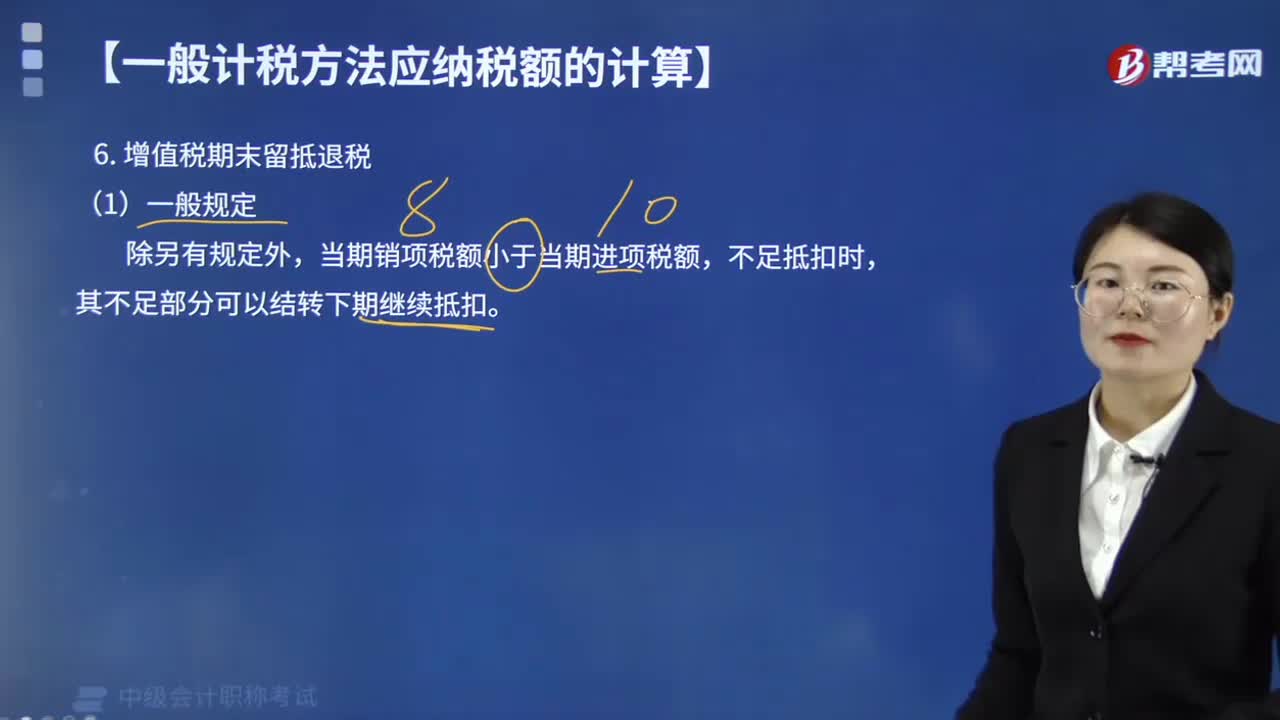

06:13增值税期末留抵退税的规定有哪些?:增值税期末留抵退税的规定有:2. 试行增值税期末留抵退税政策,可以向主管税务机关申请退还增量留抵税额,【提示1】纳税人应在增值税纳税申报期内,向主管税务机关申请退还留抵税额,【提示2】纳税人出口货物劳务、发生跨境应税行为,相关进项税额不得用于退还留抵税额。【提示3】纳税人取得退还的留抵税额后,可以自2019年7月及以后纳税申报期向主管税务机关申请退还增量留抵税额;

14:08

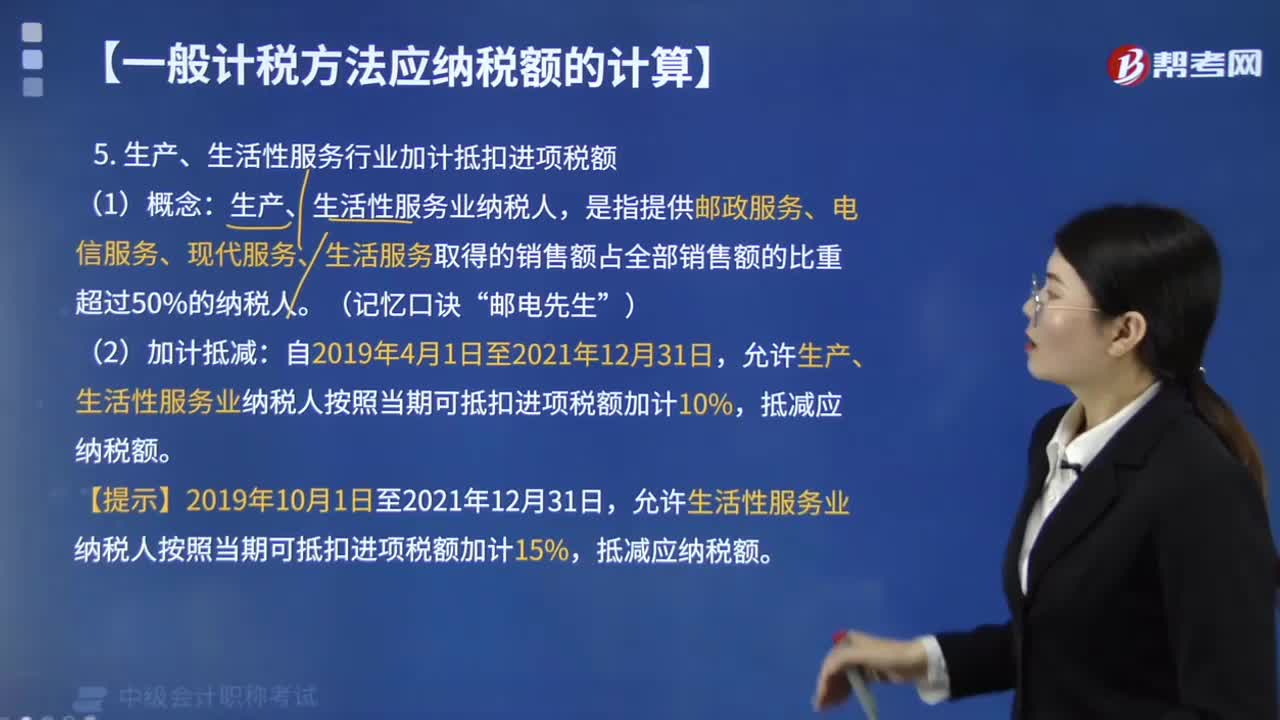

14:08生产、生活性服务行业可加计多少抵扣进项税额?:生产、生活性服务行业可加计多少抵扣进项税额?生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额。允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%。允许生活性服务业纳税人按照当期可抵扣进项税额加计15%。②当期计提加计抵减额=当期可抵扣进项税额×10%15%(2019.10.1起生活性服务业加计比例调整为15%)。

09:37

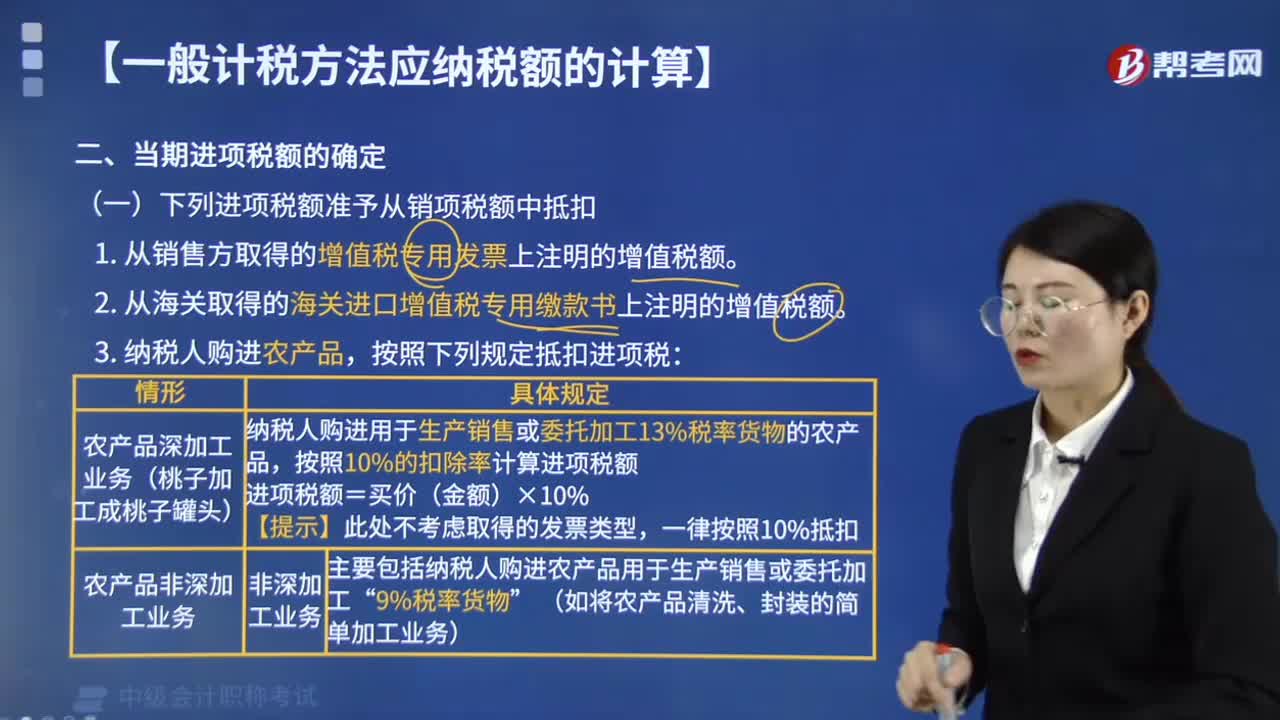

09:37哪些进项税额准予从销项税额中抵扣?:下列进项税额准予从销项税额中抵扣:1. 从销售方取得的增值税专用发票上注明的增值税额。2. 从海关取得的海关进口增值税专用缴款书上注明的增值税额。按照下列规定抵扣进项税:增值税专用发票、海关进口增值税专用缴款书、农产品收购发票和农产品销售发票。其进项税额允许从销项税额中抵扣,纳税人未取得增值税专用发票的:铁路旅客运输进项税额=票面金额÷(1+9%)×9%。

02:06

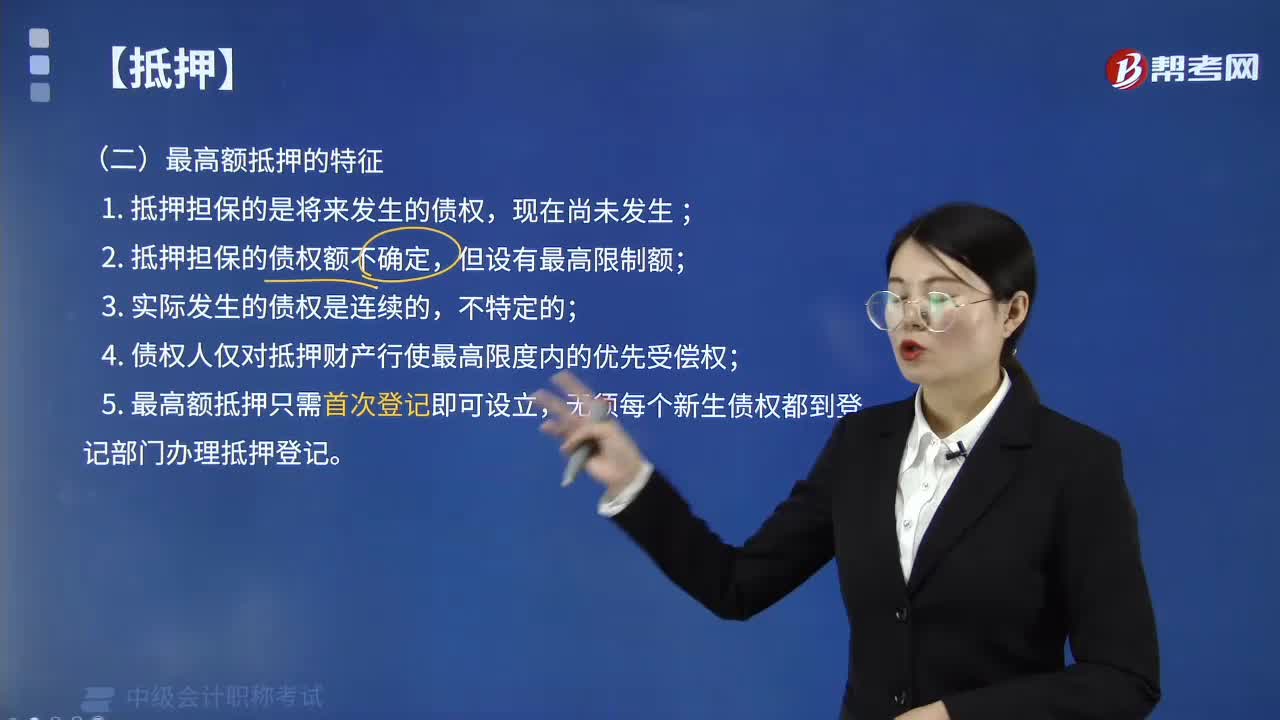

02:06最高额抵押有哪些特征?:1. 抵押担保的是将来发生的债权,3. 实际发生的债权是连续的,即债权人并不规定对方实际发生债权的次数和数额;4. 债权人仅对抵押财产行使最高限度内的优先受偿权;无须每个新生债权都到登记部门办理抵押登记。遂以其自有的房屋设定最高额抵押100万,A.王某设定最高额抵押的债权只能是现在发生的,那么A银行可以就120万优先受偿;D.设定最高额抵押的:【解析】选项A抵押担保的是将来发生的债权:

08:06

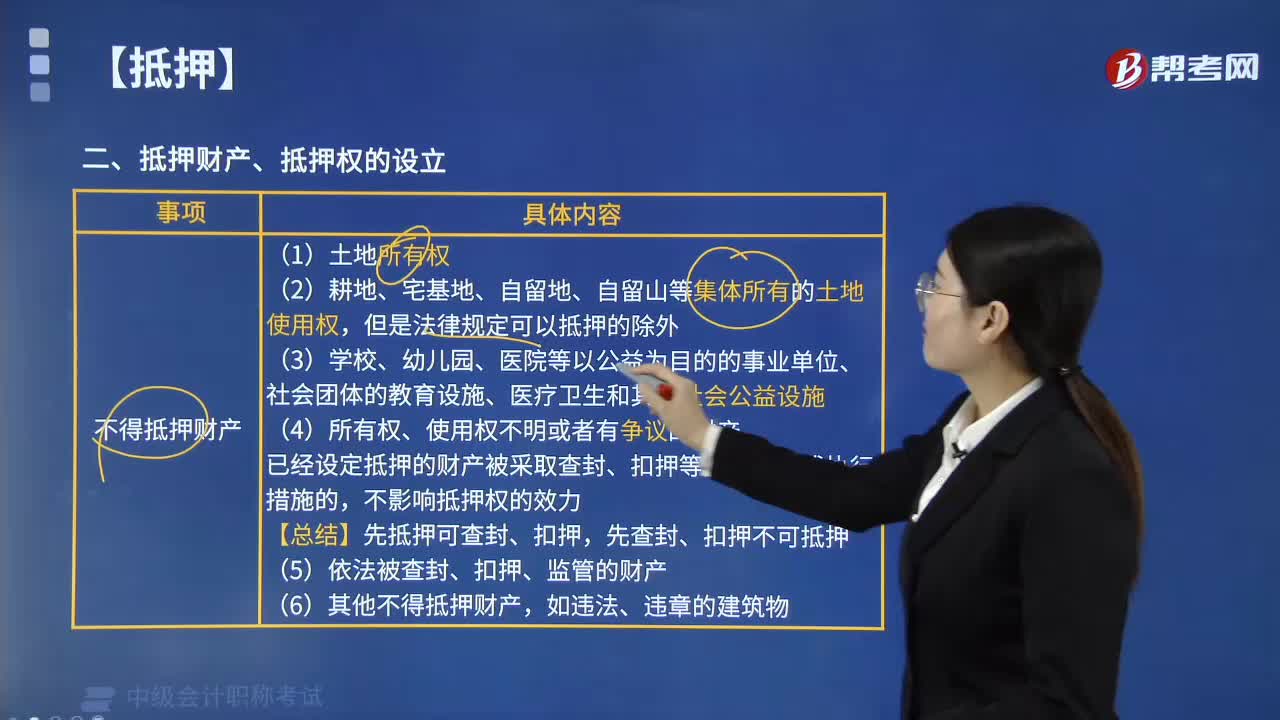

08:06哪些财产不得设立抵押权?:哪些财产不得设立抵押权?但是法律规定可以抵押的除外。已经设定抵押的财产被采取查封、扣押等财产保全或执行措施的,【总结】先抵押可查封、扣押,抵押权5月1日办理登记时设立,【问题1】B的抵押合同何时生效?【答案】抵押合同4月1日签订时成立生效。抵押权4月1日抵押合同生效时设立,动产抵押权未经登记。抵押权须办理抵押登记才能设立,抵押权自登记之日起设立;应收账款、依法可以转让的股权均可以设定权利质押

00:22

00:22进项税额抵扣计算公式是什么?:进项税额抵扣计算公式是什么?可抵扣的增值税进项税公式:应纳税额=销项税额-进项税额:进项税额计算公式进项税额=买价×扣除率

00:37

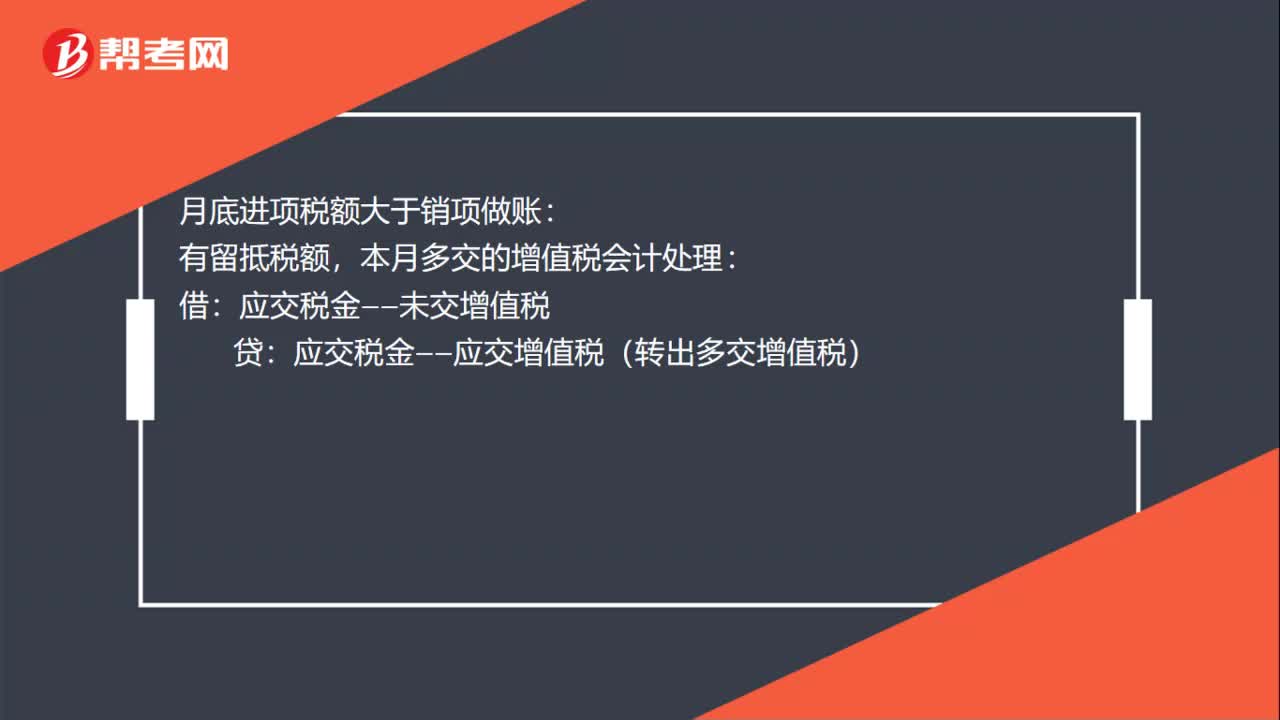

00:37月底进项税额大于销项如何做账?:月底进项税额大于销项做账:有留抵税额,本月多交的增值税会计处理:贷:应交税金——应交增值税(转出多交增值税):有应交未交增值税:借应交税金——应交增值税(转出未交增值税)贷应交税金——未交增值税

00:37

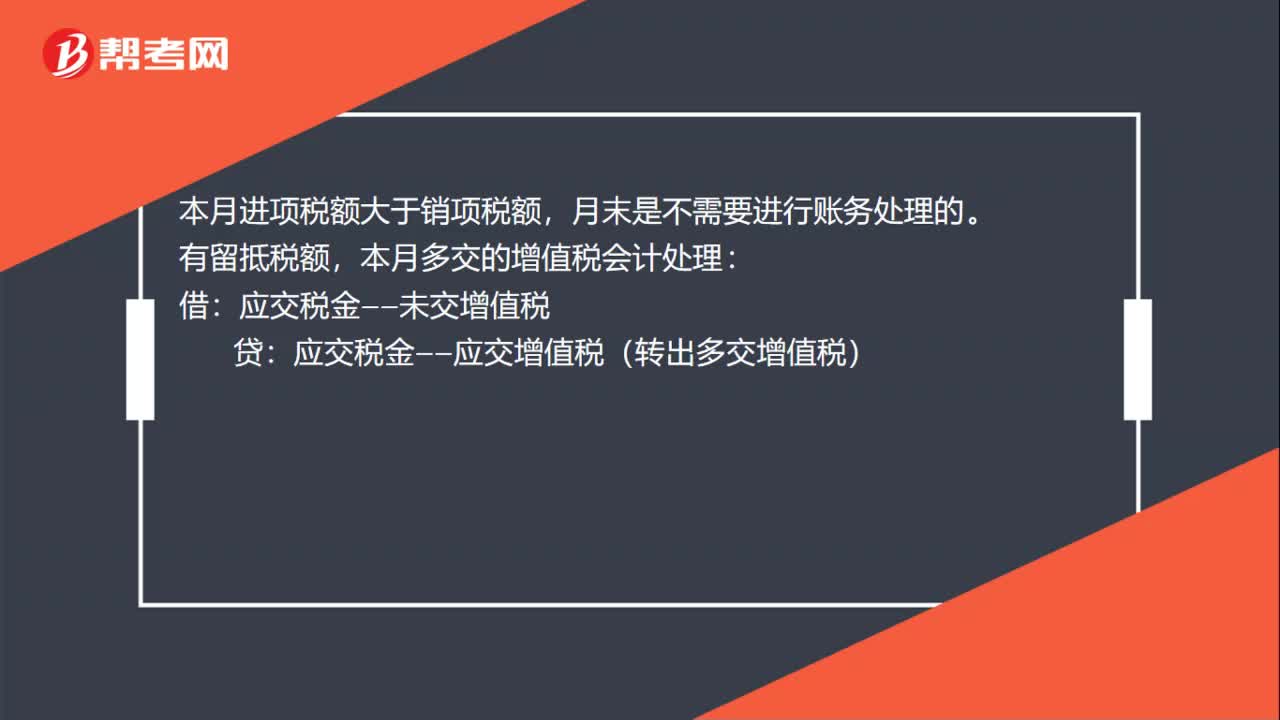

00:37本月进项税额大于销项税额如何做账?:本月进项税额大于销项税额如何做账?本月进项税额大于销项税额,月末是不需要进行账务处理的。有留抵税额,本月多交的增值税会计处理:贷:应交税金——应交增值税(转出多交增值税):有应交未交增值税:借应交税金——应交增值税(转出未交增值税)贷应交税金——未交增值税

01:02

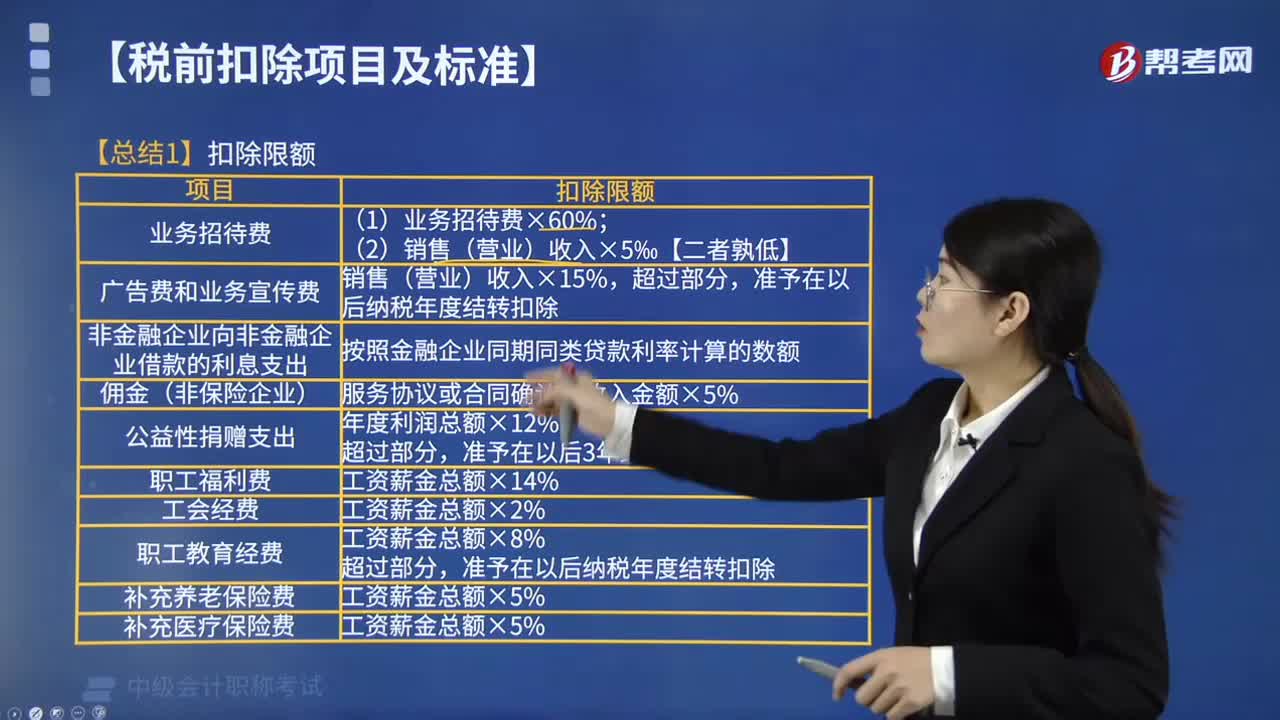

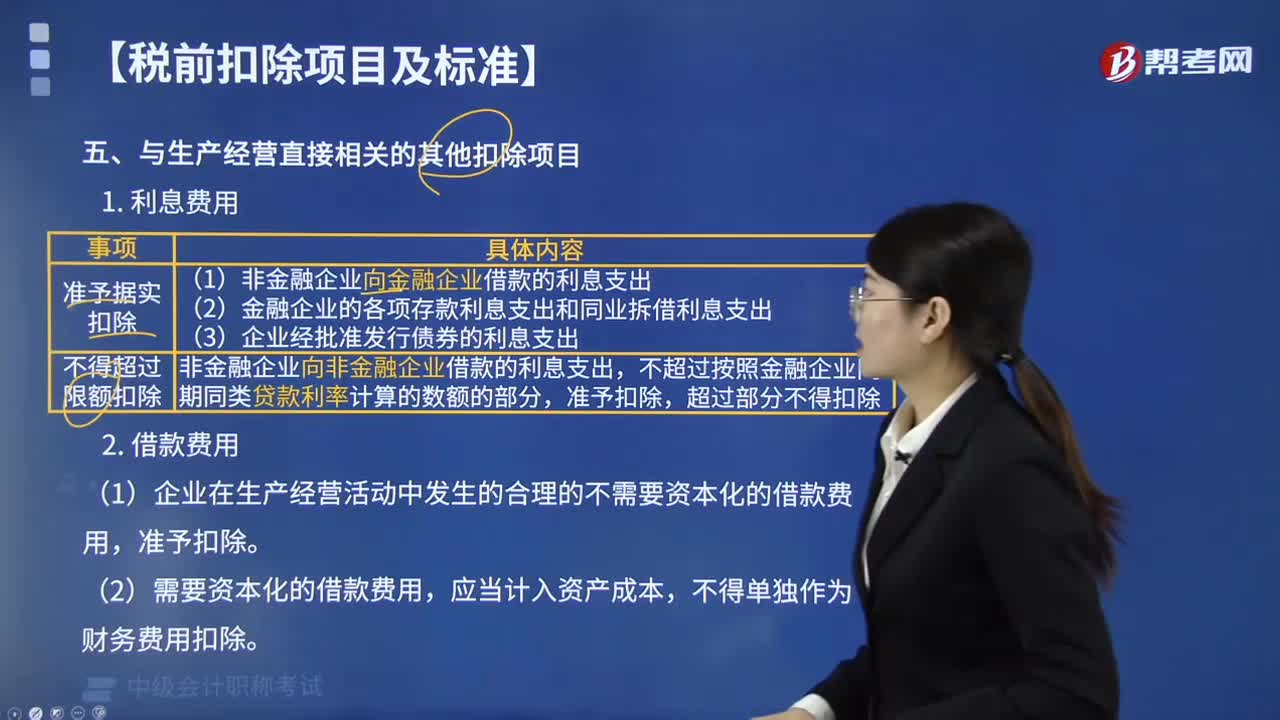

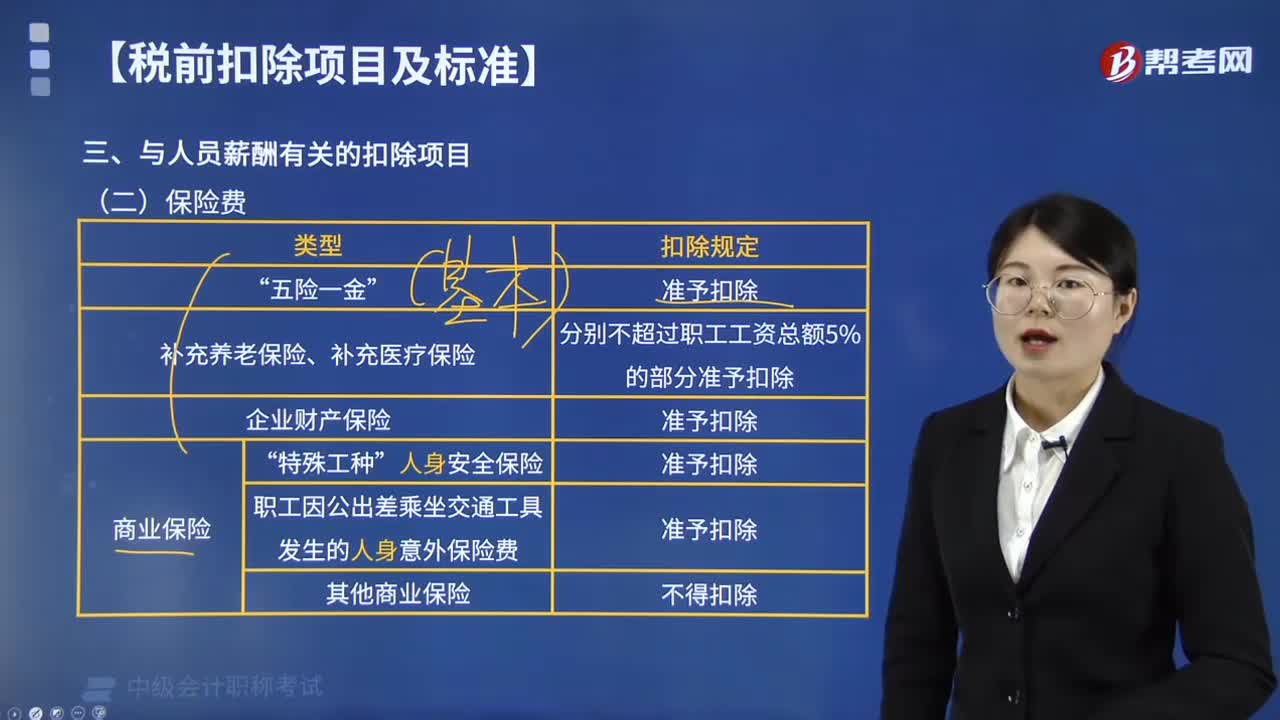

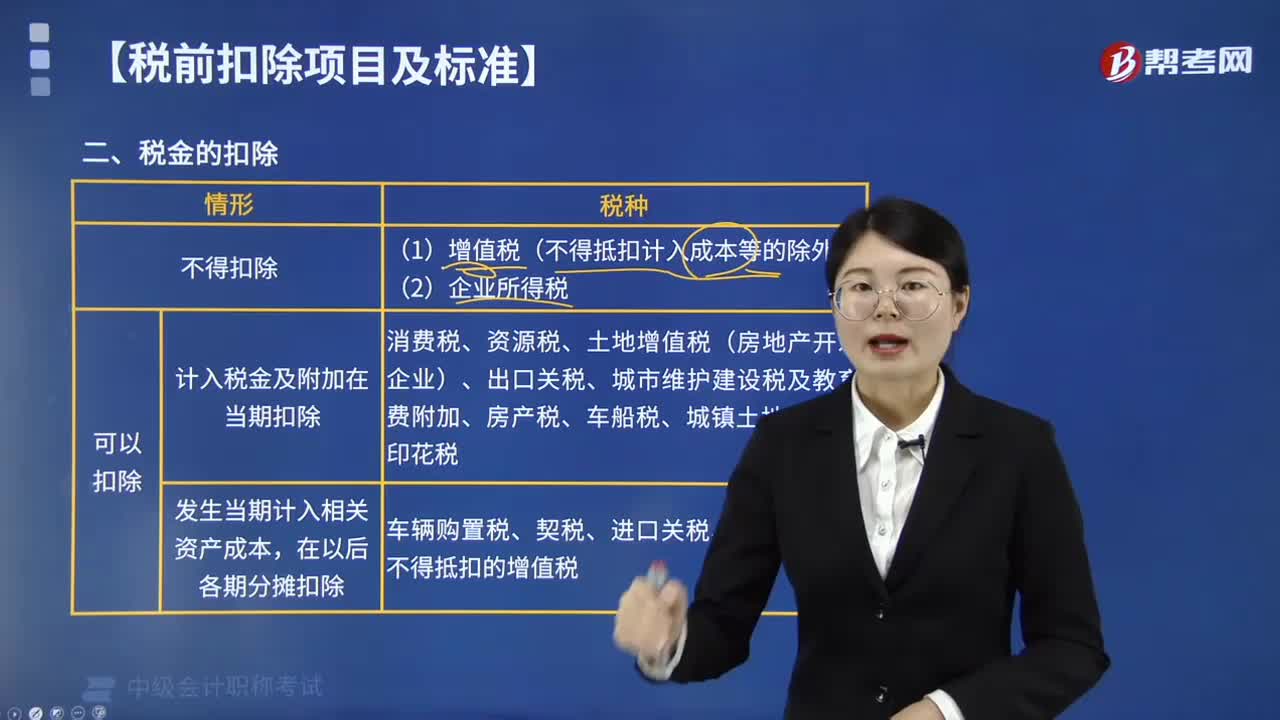

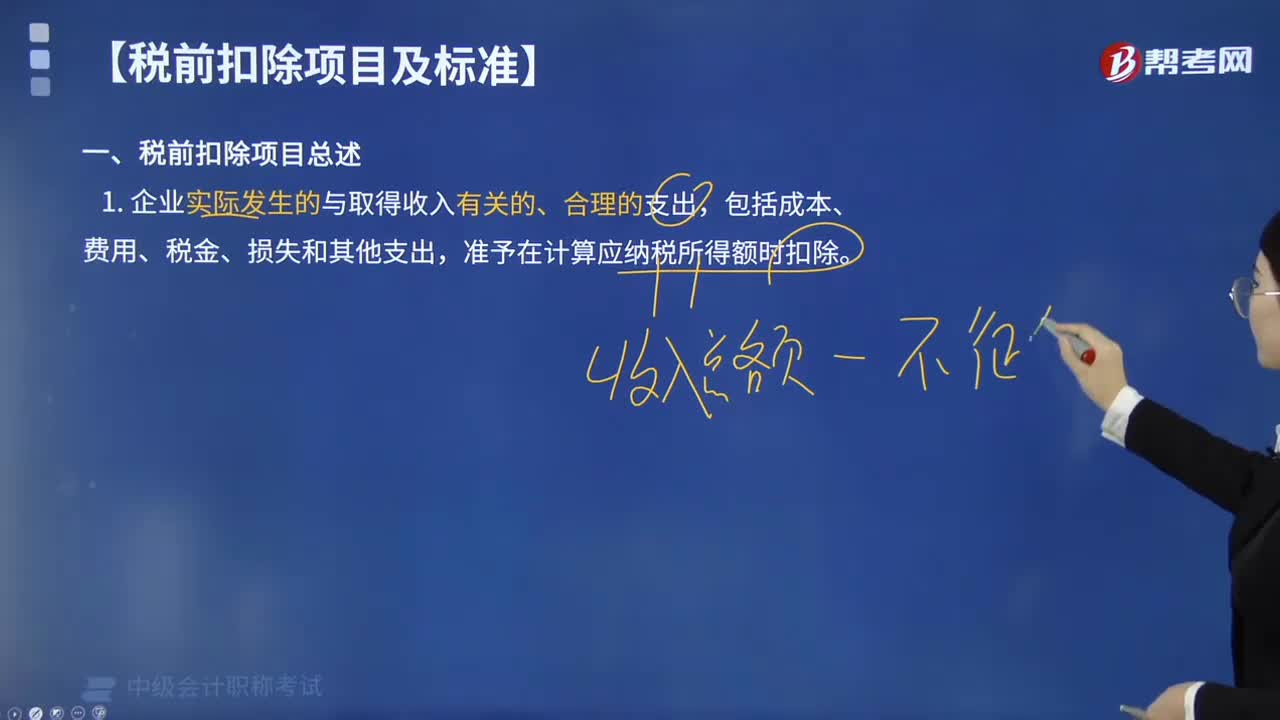

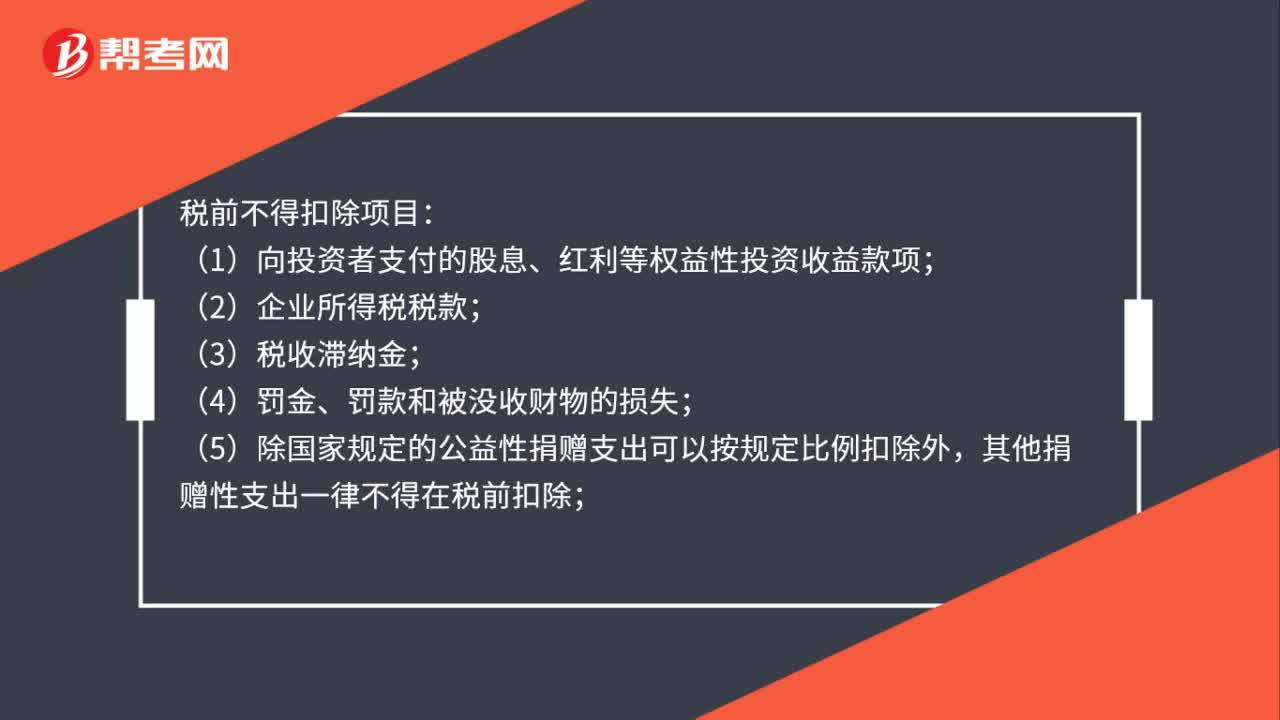

01:02税前不得扣除项目有哪些?:税前不得扣除项目:(1)向投资者支付的股息、红利等权益性投资收益款项;(2)企业所得税税款;(3)税收滞纳金;(5)除国家规定的公益性捐赠支出可以按规定比例扣除外,其他捐赠性支出一律不得在税前扣除;(6)企业发生的与生产经营活动无关的各种非广告性质的赞助支出;(7)未经核定的准备金支出;(8)企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费。

02:20

02:20运费进项税额能否抵扣?:支付运费:如果销售的货物是免税项目、简易计税方法计税等不能产生销项税额的,支付运费,如果外购货物是用于免征增值税项目、集体福利或个人消费等不能产生销项税额的,也不能抵扣进项税额。如果外购货物用于增值税应税项目,取得普通发票,但是支付的运费取得增值税专用发票的,则可以凭票抵扣运费的进项税额;如果未取得增值税专用发票的,则不得抵扣运费的进项税额。能否抵扣进项税额主要看两个方面。

01:08

01:08收到贷款利息收入算销项,支付存款利息为啥不算进项?如果不算进项,那算什么呢?:收到贷款利息收入算销项,支付存款利息为啥不算进项?如果不算进项,1. 对于贷款服务进项税不得抵扣,也就是利息支出进项税不得抵扣的规定,主要是考虑如果允许抵扣借款利息,从根本上打通融资行为的增值税抵扣链条,按照增值税“道道征道道扣”的原则,首先就应当对存款利息征税。但在现有条件下,一方面涉及对居民存款征税,与当下实际存款利率为负的现状不符。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日