下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

税收优惠额度扩大

财税〔2018〕77号规定:2018年1月1日至2020年12月31日,将享受减半征收企业所得税优惠政策的小微企业年应纳税所得额上限,从50万元提高到100万元。

注意事项:

优惠扩大从2018年1月1日起,且季度预缴即可享受,上半年未享受到的,以后季度或汇算清缴时累计计算,多交税的可以退税或抵税。

142

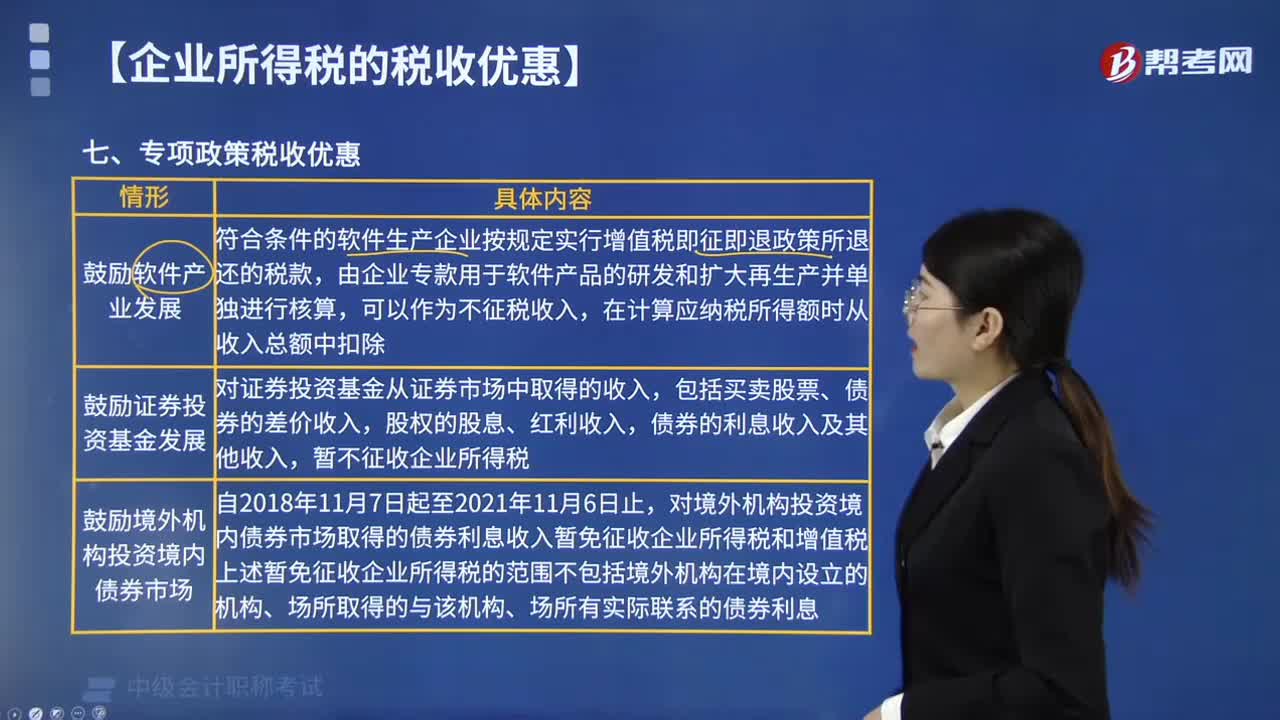

142专项政策税收优惠是什么?:鼓励证券投资基金发展的优惠政策;符合条件的软件生产企业按规定实行增值税即征即退政策所退还的税款,在计算应纳税所得额时从收入总额中扣除,对证券投资基金从证券市场中取得的收入,包括买卖股票、债券的差价收入,债券的利息收入及其他收入。

333

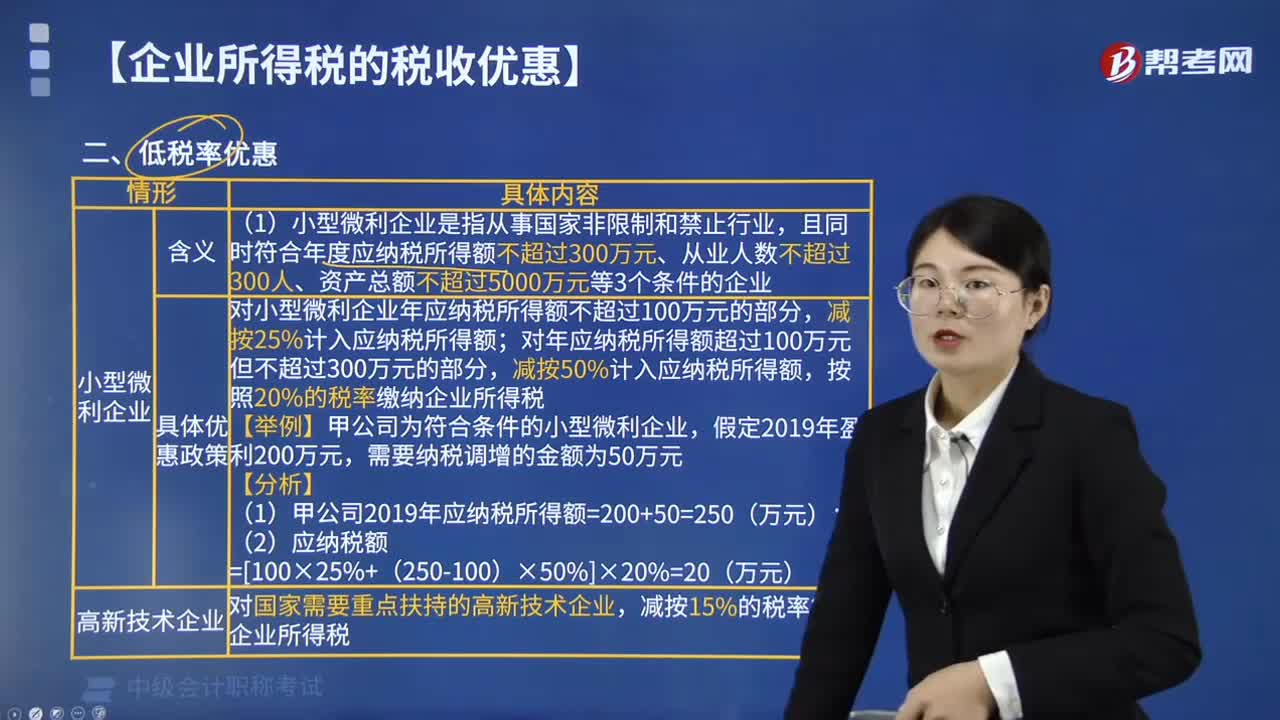

333享受企业所得税低税率优惠的情形有哪些?:且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等3个条件的企业,(1)对小型微利企业年应纳税所得额不超过100万元的部分;需要纳税调增的金额为50万元;(1)甲公司2019年应纳税所得额=200+50=250(万元),四、非居民企业减按10%的税率征收企业所得税的情形,【例题·单选题】某企业被认定为国家需要重点扶持的高新技术企业。

54

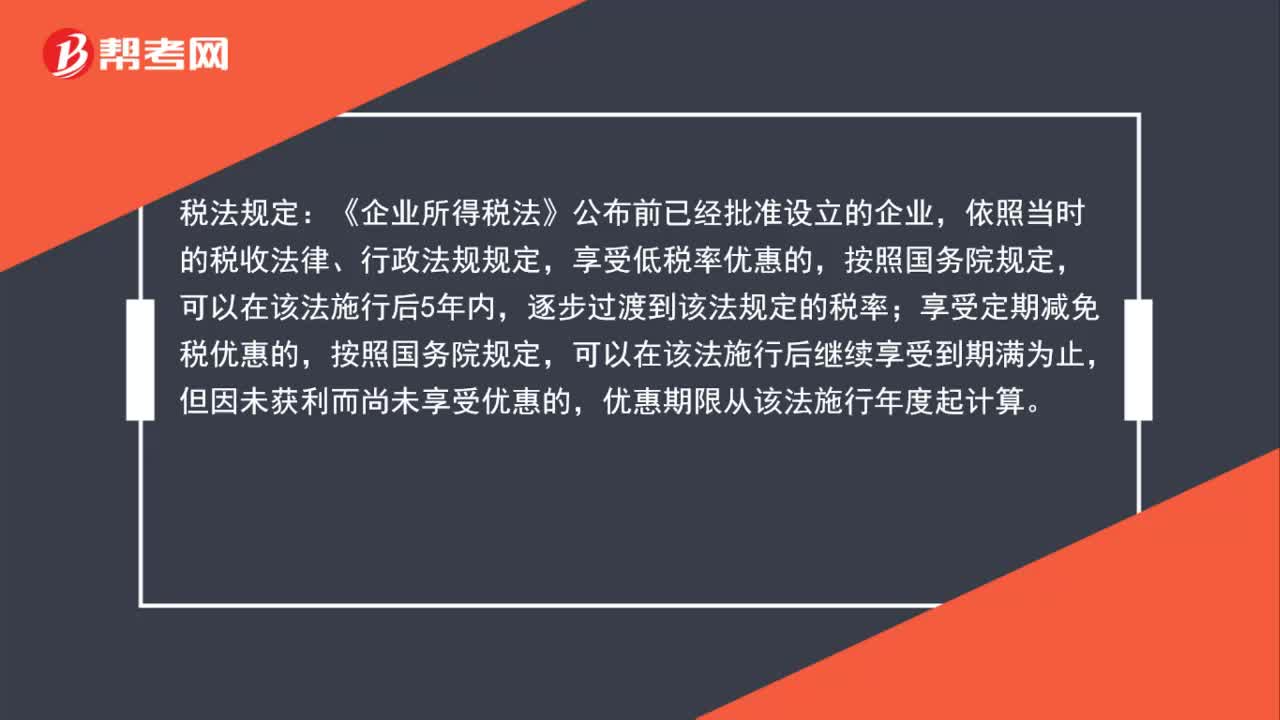

54过渡性税收优惠是什么?:过渡性税收优惠是什么?税法规定:《企业所得税法》公布前已经批准设立的企业,依照当时的税收法律、行政法规规定,享受低税率优惠的,可以在该法施行后5年内,逐步过渡到该法规定的税率;享受定期减免税优惠的,按照国务院规定,可以在该法施行后继续享受到期满为止,但因未获利而尚未享受优惠的,优惠期限从该法施行年度起计算。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料