下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:40

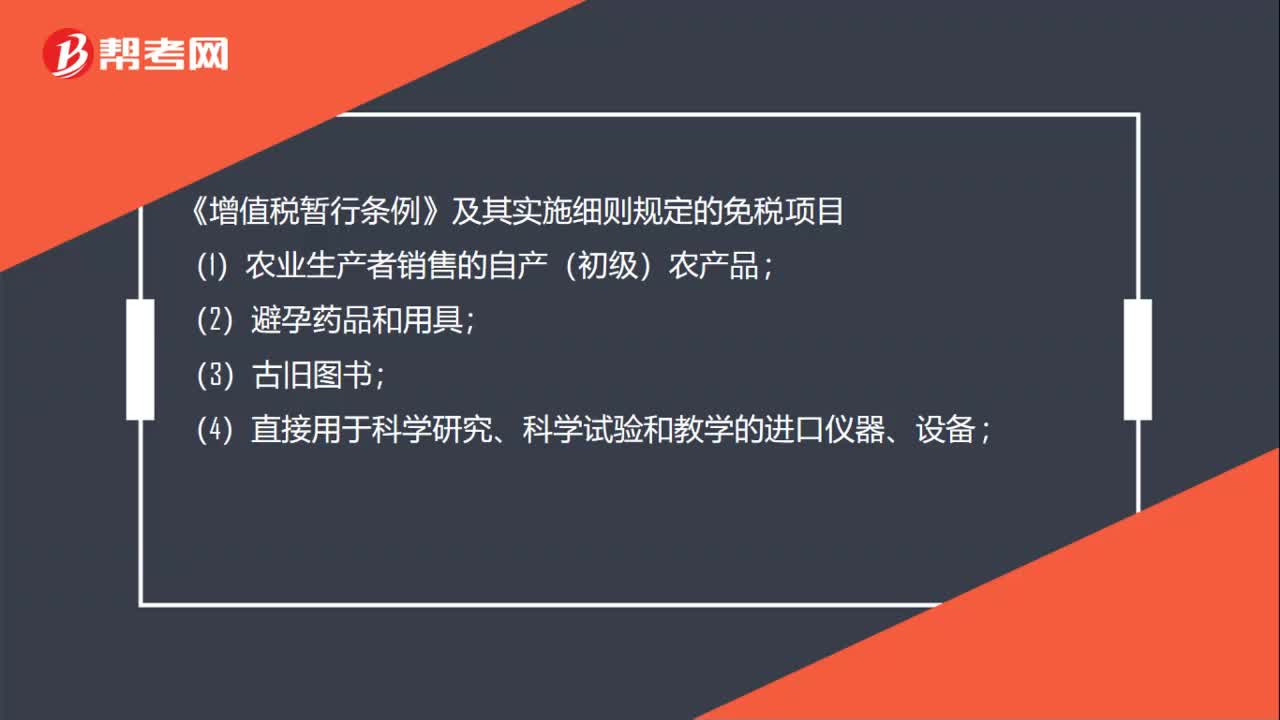

00:40增值税税收优惠有哪些?:增值税税收优惠有哪些?《增值税暂行条例》及其实施细则规定的免税项目;(1)农业生产者销售的自产(初级)农产品;(2)避孕药品和用具;(3)古旧图书;(4)直接用于科学研究、科学试验和教学的进口仪器、设备;(5)外国政府、国际组织无偿援助的进口物资和设备;(6)由残疾人的组织直接进口供残疾人专用的物品。(7)其他个人销售自己使用过的物品

00:53

00:53增值税不得开具增值税专用发票的情形有哪些?:增值税不得开具增值税专用发票的情形有哪些?不得开具增值税专用发票的情形:(1)商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不含劳保用品)、化妆品等消费品;(2)销售货物、劳务、服务、无形资产和不动产适用免税规定的(法律、法规及国家税务总局另有规定的除外);(3)向消费者个人销售货物、劳务、服务、无形资产和不动产的;小规模纳税人销售货物、劳务、服务、无形资产和不动产的(需要开具专用发票的。

01:03

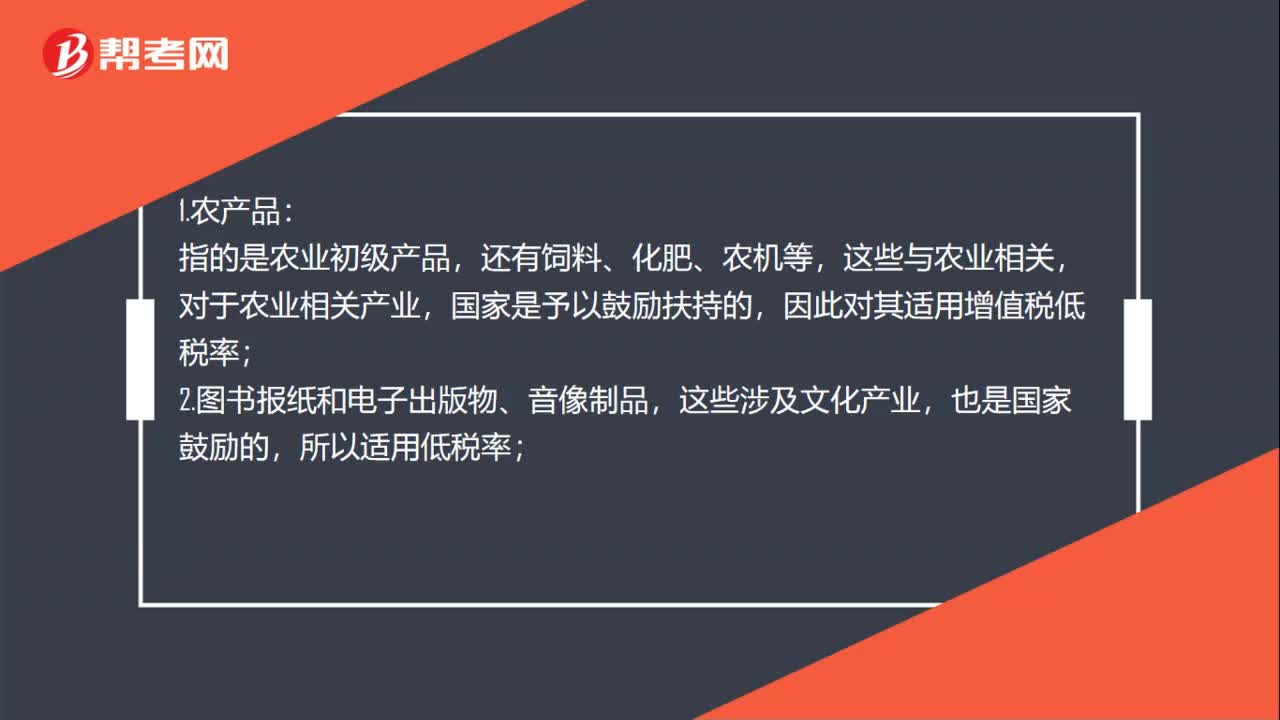

01:03适用于增值税低税率有哪些?:适用于增值税低税率有哪些?1.农产品:指的是农业初级产品,还有饲料、化肥、农机等,这些与农业相关,对于农业相关产业,国家是予以鼓励扶持的,因此对其适用增值税低税率;这些涉及文化产业,也是国家鼓励的,所以适用低税率;因为鲜奶并未经过深加工,则需要发酵等流程,这里就属于深加工,对于深加工的食品,其增值税税率为17%。4.速冻饺子:不属于农业初级产品,因为速冻饺子既需要加工面粉也需要加工馅料。

01:01

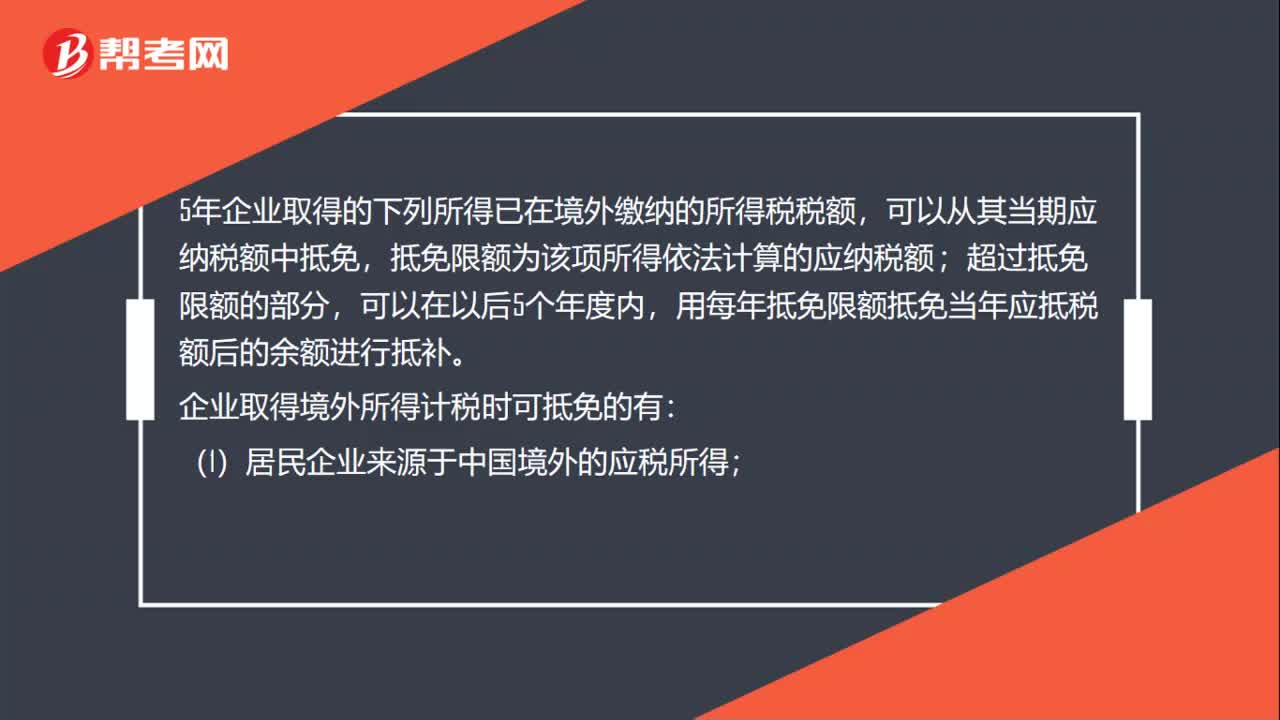

01:01企业取得境外所得计税可抵免的有哪些?:企业取得境外所得计税可抵免的有哪些?5年企业取得的下列所得已在境外缴纳的所得税税额,可以从其当期应纳税额中抵免,抵免限额为该项所得依法计算的应纳税额;超过抵免限额的部分,用每年抵免限额抵免当年应抵税额后的余额进行抵补。企业取得境外所得计税时可抵免的有:(1) 居民企业来源于中国境外的应税所得;取得发生在中国境外但与该机构、场所有实际联系的应税所得。抵免限额“(1)抵免限额应当”

00:34

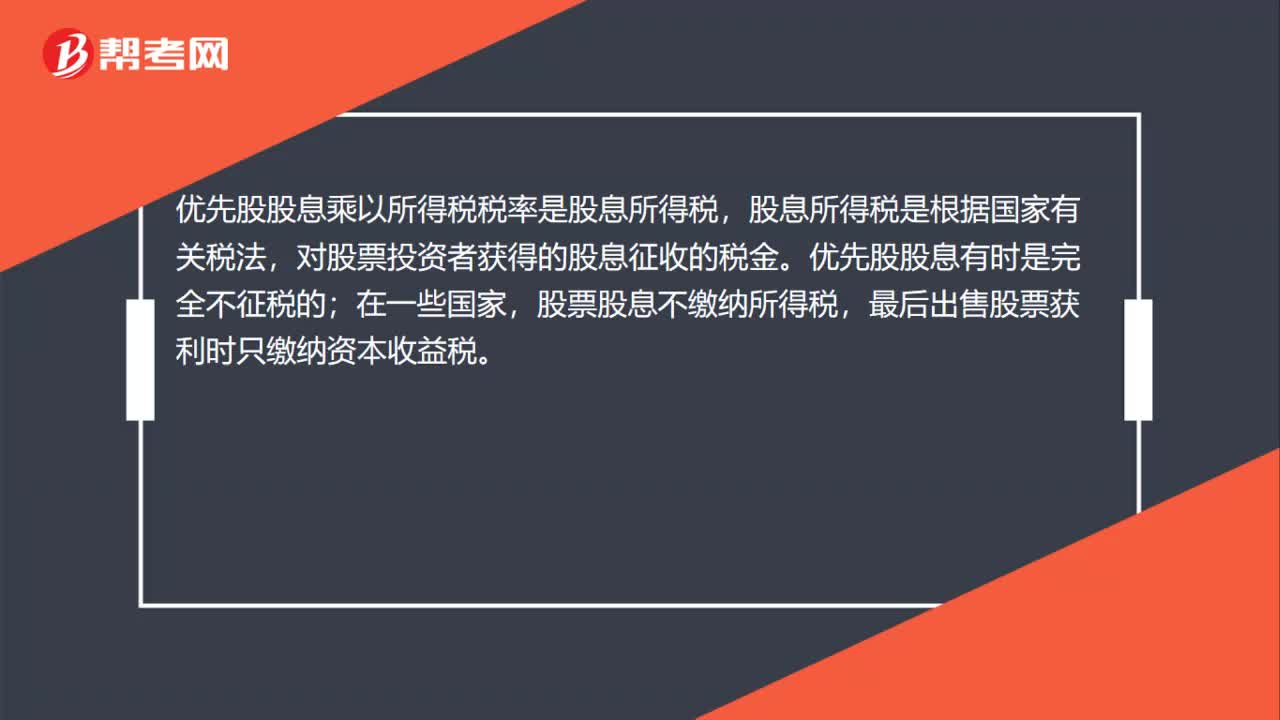

00:34优先股股息乘以所得税税率是什么?:优先股股息乘以所得税税率是什么?优先股股息乘以所得税税率是股息所得税,股息所得税是根据国家有关税法,对股票投资者获得的股息征收的税金。优先股股息有时是完全不征税的;在一些国家,股票股息不缴纳所得税,最后出售股票获利时只缴纳资本收益税。

02:32

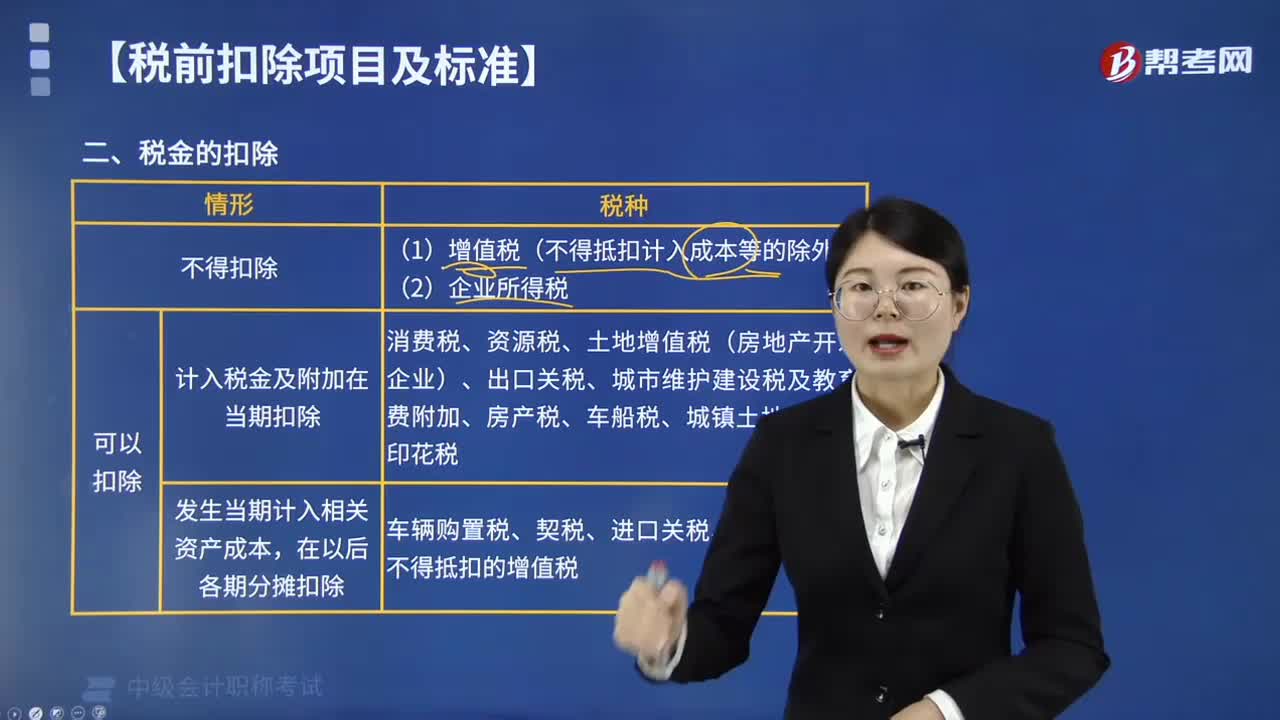

02:32税金扣除的情形有哪些?:税金扣除的情形有:(1)增值税(不得抵扣计入成本等的除外)。(1)计入税金及附加在当期扣除。消费税、资源税、土地增值税(房地产开发企业)、出口关税、城市维护建设税及教育费附加、房产税、车船税、城镇土地使用税、印花税,(2)发生当期计入相关资产成本,在以后各期分摊扣除,车辆购置税、契税、进口关税、耕地占用税、不得抵扣的增值税,【例题·单选题】根据企业所得税法律制度的规定。企业缴纳的下列税金中

05:39

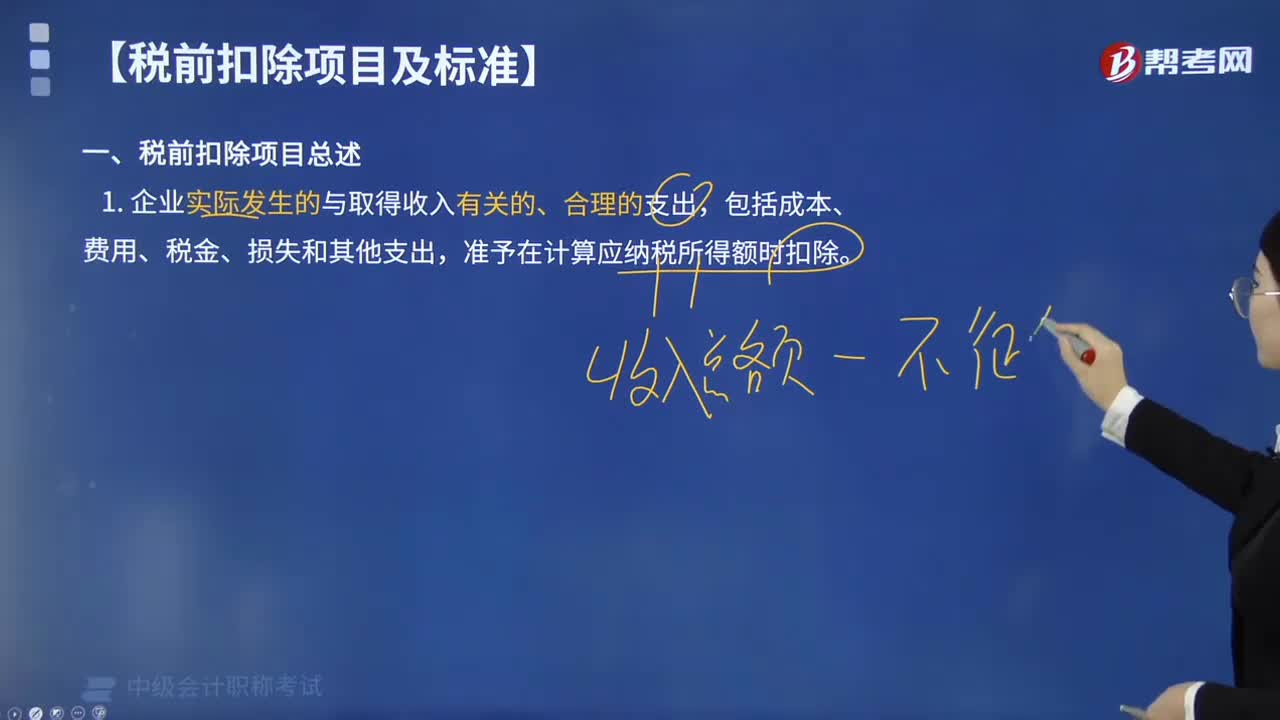

05:39企业所得税的税前扣除项目有哪些?:企业所得税的税前扣除项目:准予在计算应纳税所得额时扣除。可以据实在企业所得税税前扣除,其他捐赠性支出一律不得在税前扣除;(8)企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费。其计算的折旧、摊销不得在计算应纳税所得额时扣除,【提示2】企业取得的各项免税收入所对应的各项成本费用,可以在计算应纳税所得额时扣除,【例题·判断题】企业的不征税收入用于支出所形成的费用。

07:46

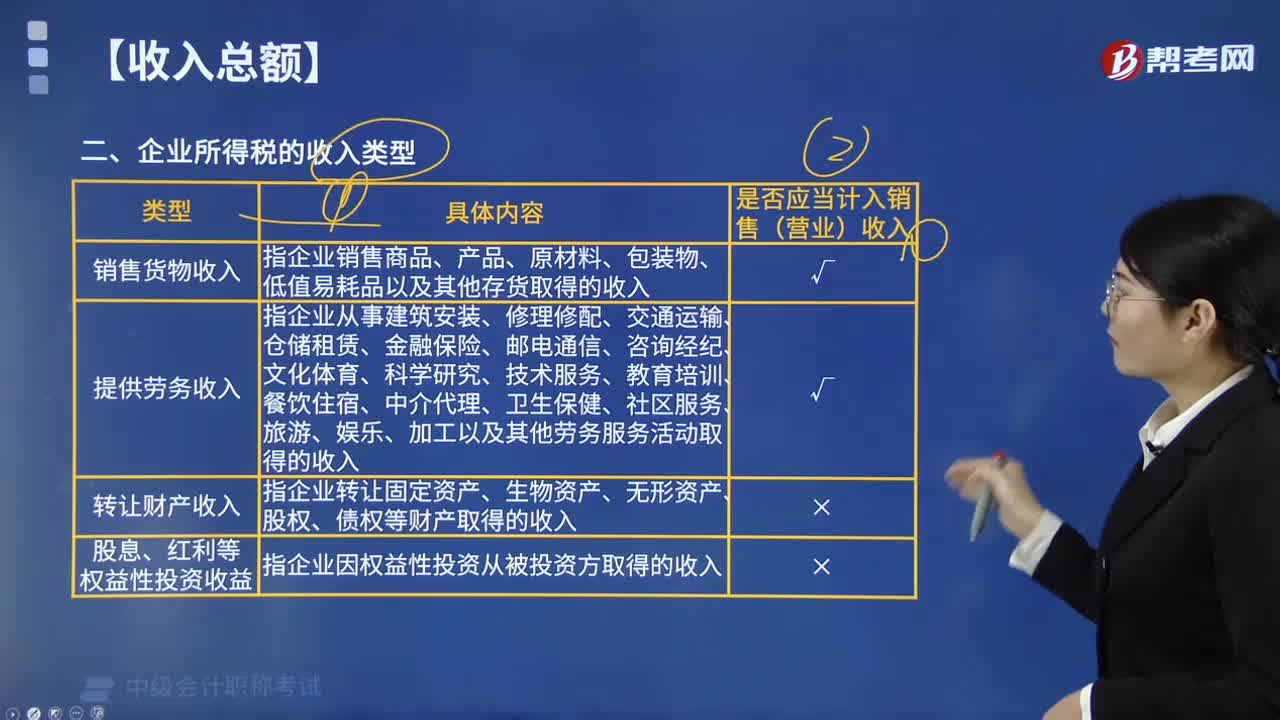

07:46企业所得税的收入类型包括哪些?:企业所得税的收入类型包括销售货物收入,指企业转让固定资产、生物资产、无形资产、股权、债权等财产取得的收入,或者因他人占用本企业资金取得的收入,指企业提供固定资产、包装物或者其他有形资产的使用权取得的收入,指企业取得《企业所得税法》列举的收入外的其他收入。包括企业资产溢余收入(例如“

02:10

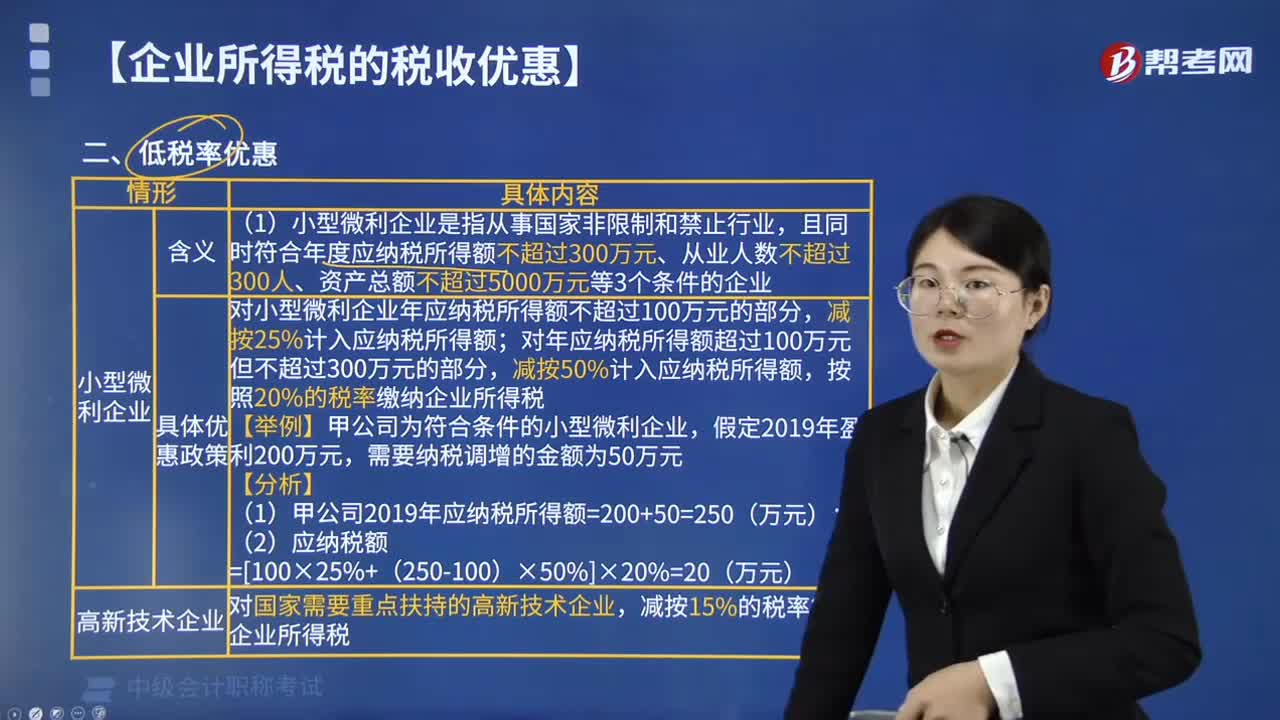

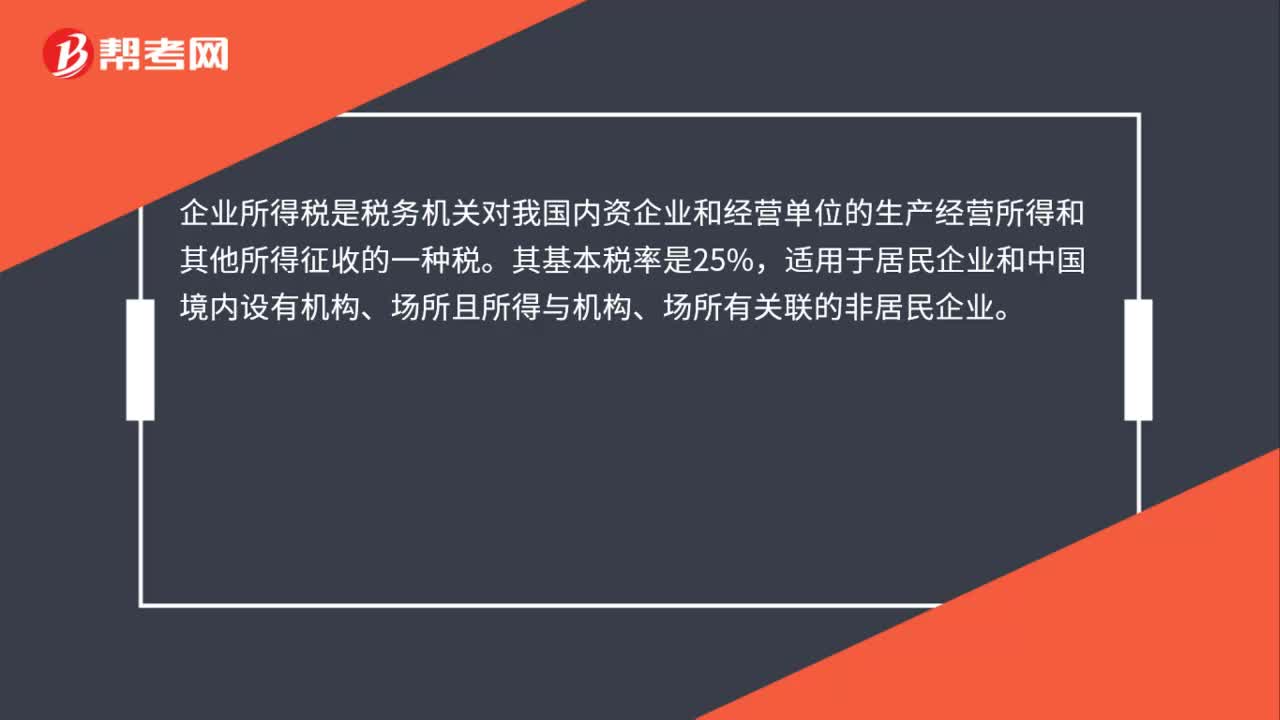

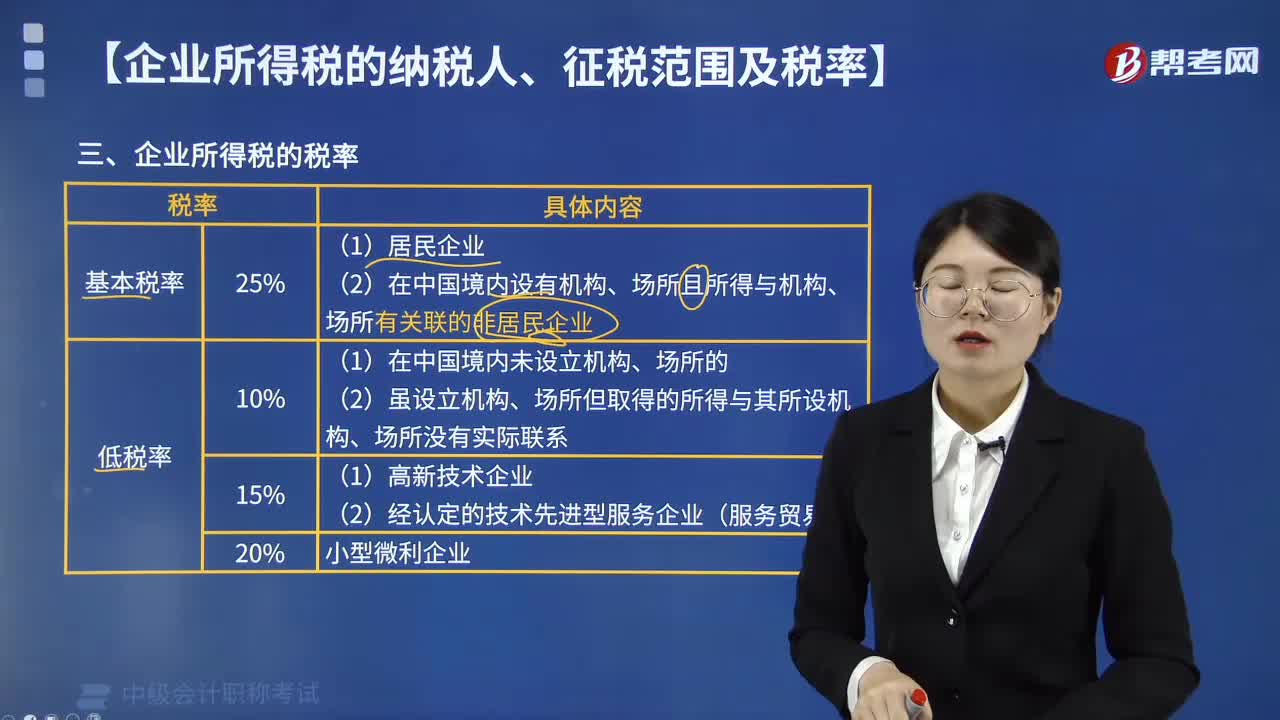

02:10企业所得税的税率包括哪几种?:企业所得税的税率包括哪几种?企业所得税的税率包括四种:(1)居民企业适用的企业所得税法定税率为25%,(2)在中国境内设立机构、场所且取得的所得与其所设机构、场所有实际联系的非居民企业,应当就其来源于中国境内、境外的所得缴纳企业所得税。非居民企业在中国境内未设立机构、场所的,应当就其来源于中国境内的所得缴纳企业所得税。税法规定凡符合条件的小型微利企业。

06:25

06:25企业所得税应税所得范围包括哪些?:企业所得税应税所得范围包括销售货物所得、转让财产所得、股息红利等权益性投资所得、利息所得等。包括销售货物所得、提供劳务所得、转让财产所得、股息红利等权益性投资所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得,包括企业资产溢余所得、债务重组所得、补贴所得、违约金所得、汇兑收益等,动产转让所得按照转让动产的企业或者机构、场所所在地确定。

10:17

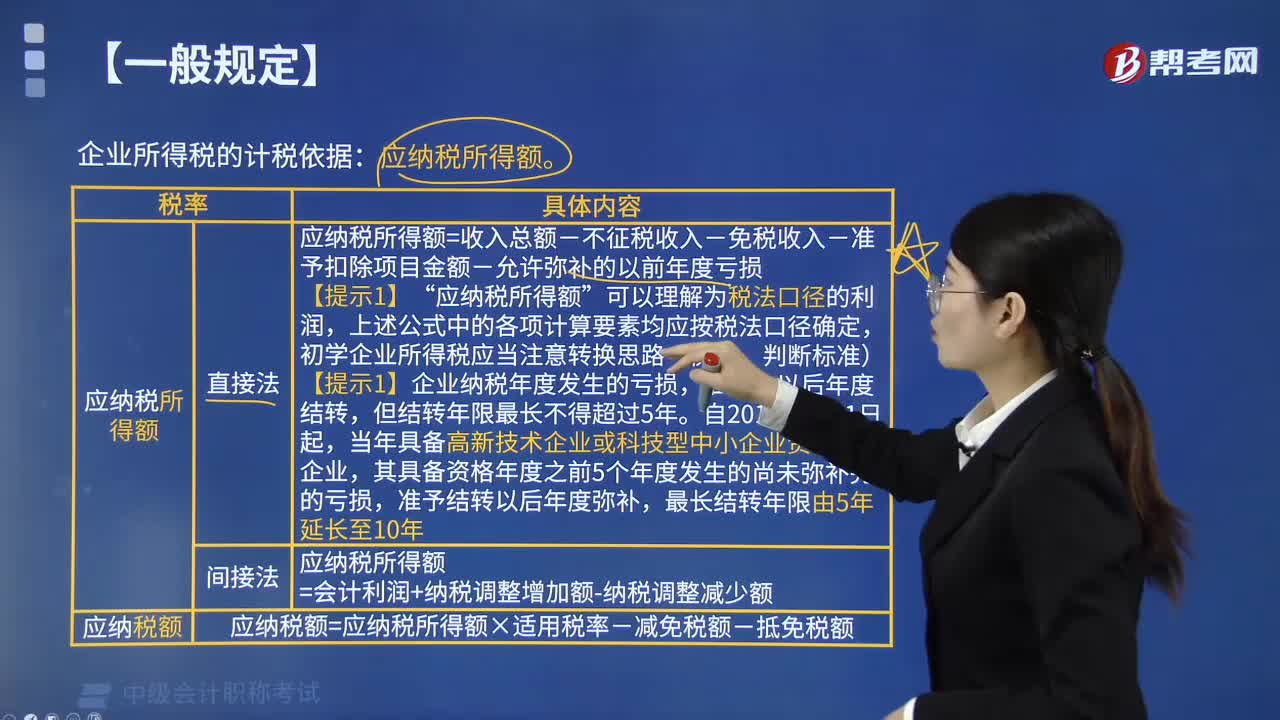

10:17企业所得税应纳税所得额的一般规定有哪些?:企业所得税应纳税所得额的一般规定有:1. 应纳税所得额计算:应纳税所得额=每一纳税年度的收入总额-不征税收入-免税收入-各项扣除项目-允许弥补的以前年度亏损”应纳税所得额,上述公式中的各项计算要素均应按税法口径确定,初学企业所得税应当注意转换思路(衡量、判断标准),【提示1】企业纳税年度发生的亏损。准予结转以后年度弥补?应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额。

08:14

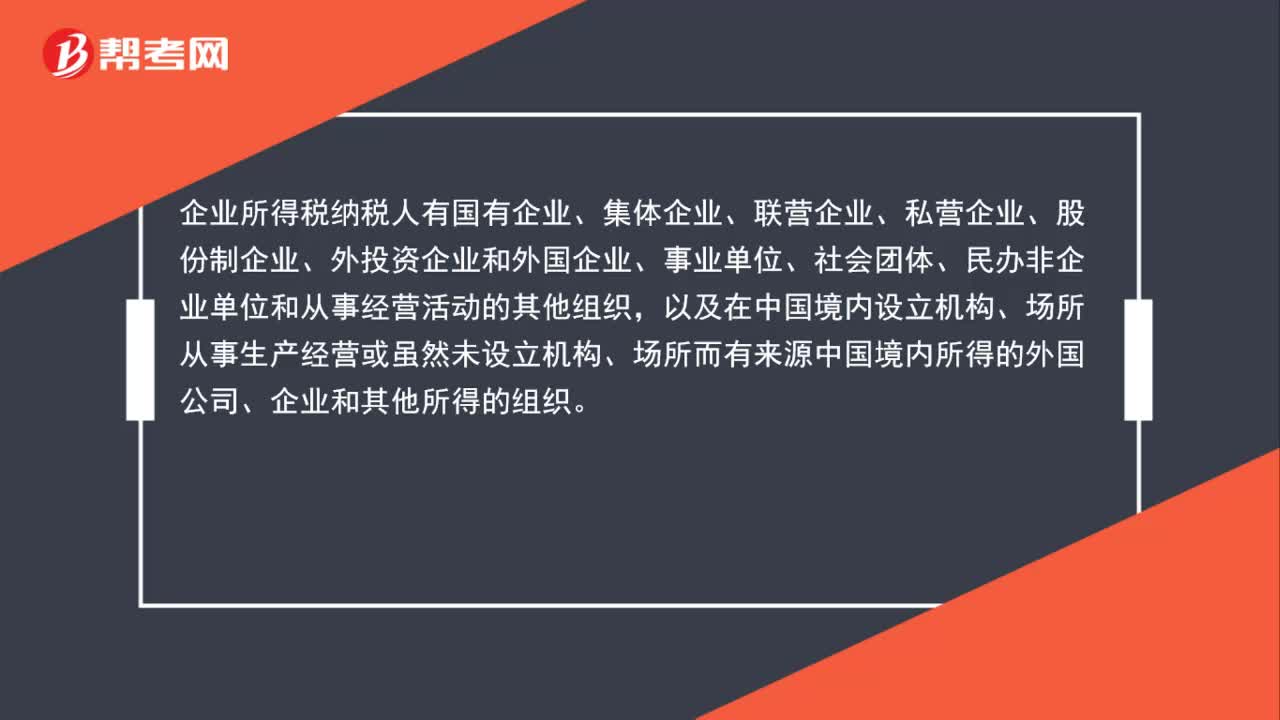

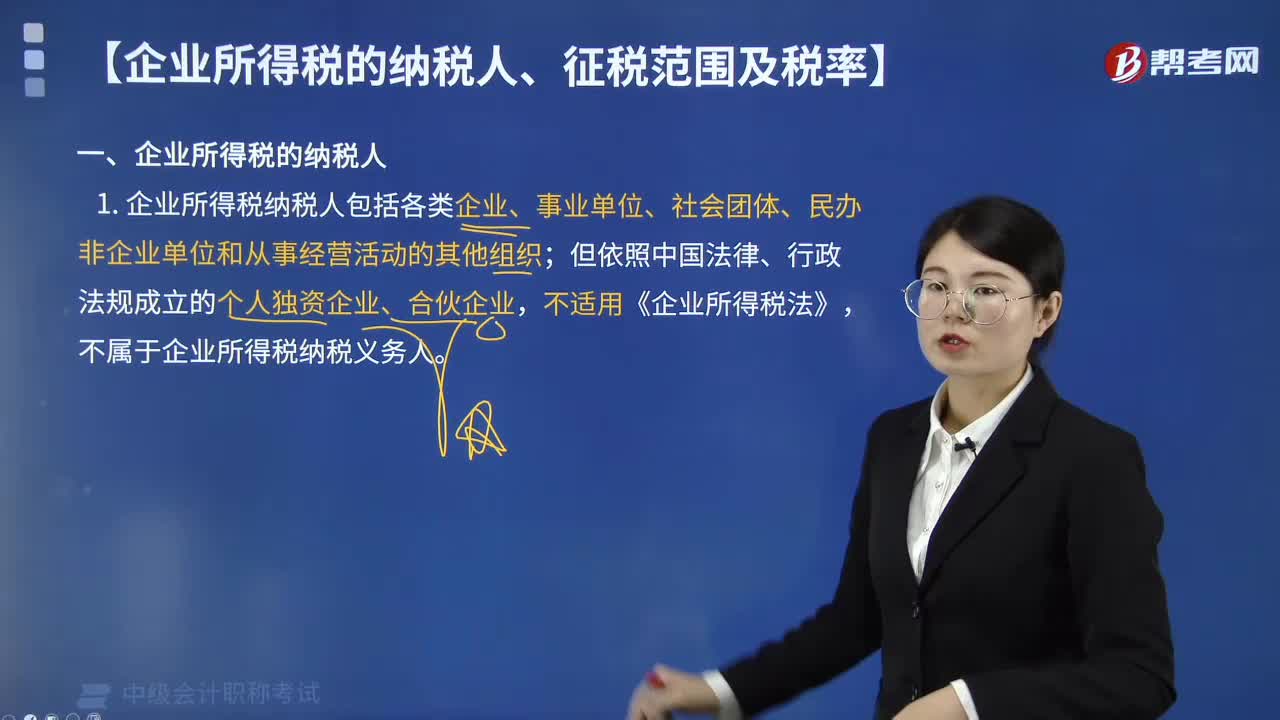

08:14企业所得税的纳税人分为哪两种?:是指在中国境内的企业和其他取得收入的组织(以下统称“包括各类企业、事业单位、社会团体、民办非企业单位和从事经营活动的其他组织;但依照中国法律、行政法规成立的个人独资企业、合伙企业,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。应就来源于中国境内、境外的全部所得纳税。是指依照外国(地区)法律成立且实际管理机构不在中国境内的企业,应当就其来源于中国境内的所得缴纳企业所得税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日