下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:28

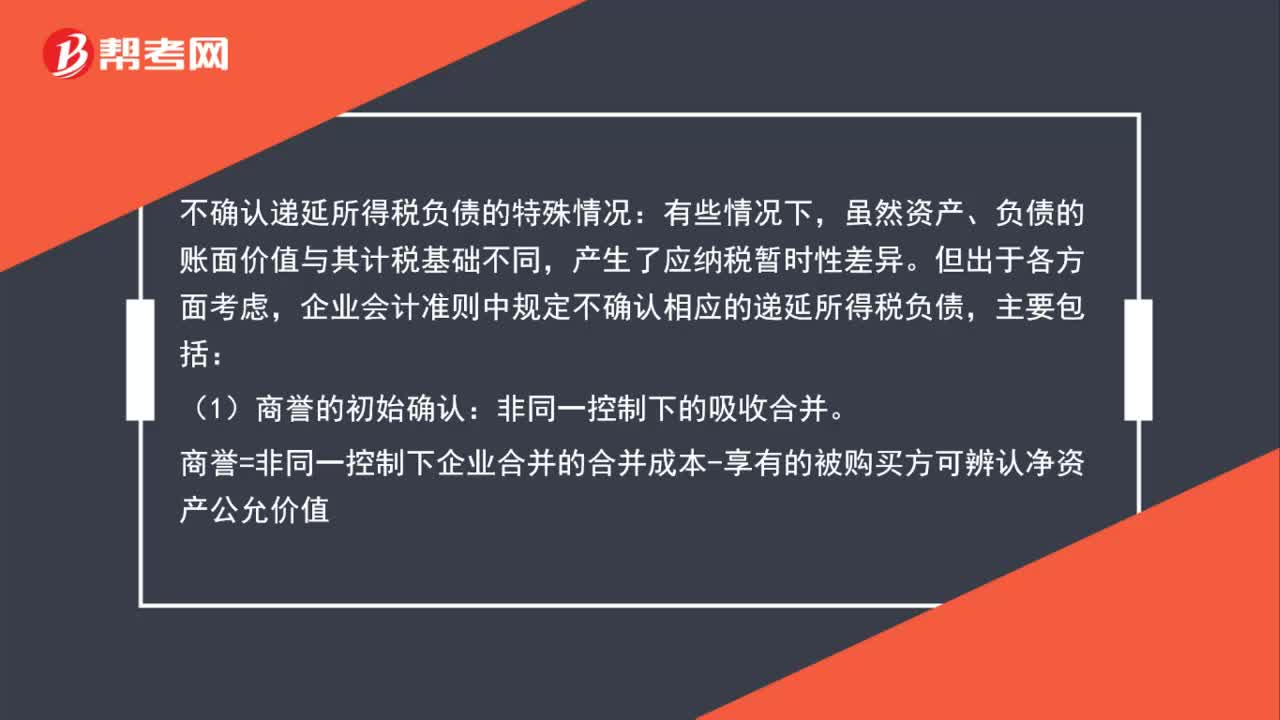

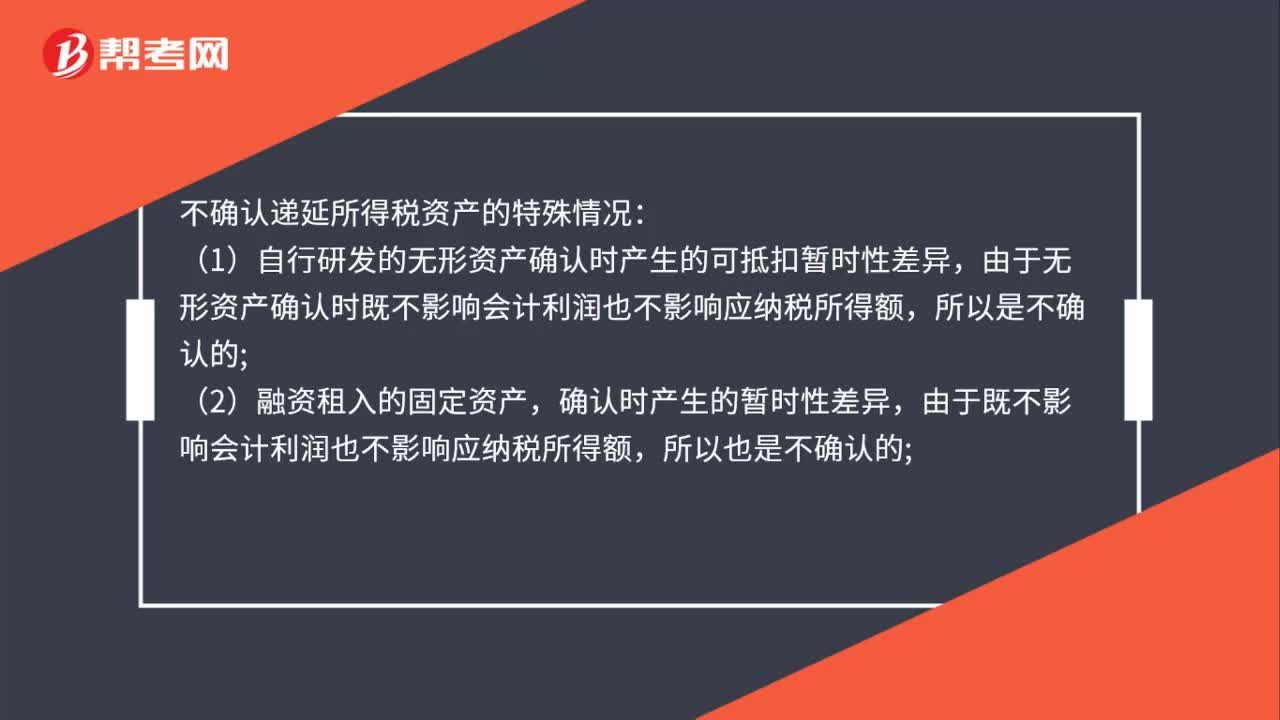

01:28不确认递延所得税资产的特殊情况是什么?:不确认递延所得税资产的特殊情况:(1)自行研发的无形资产确认时产生的可抵扣暂时性差异由于无形资产确认时既不影响会计利润也不影响应纳税所得额,(2)融资租入的固定资产,确认时产生的暂时性差异,由于既不影响会计利润也不影响应纳税所得额,所以也是不确认的;(3)企业合并产生的商誉,产生的应纳税暂时性差异,也是不确认递延所得税的;

00:52

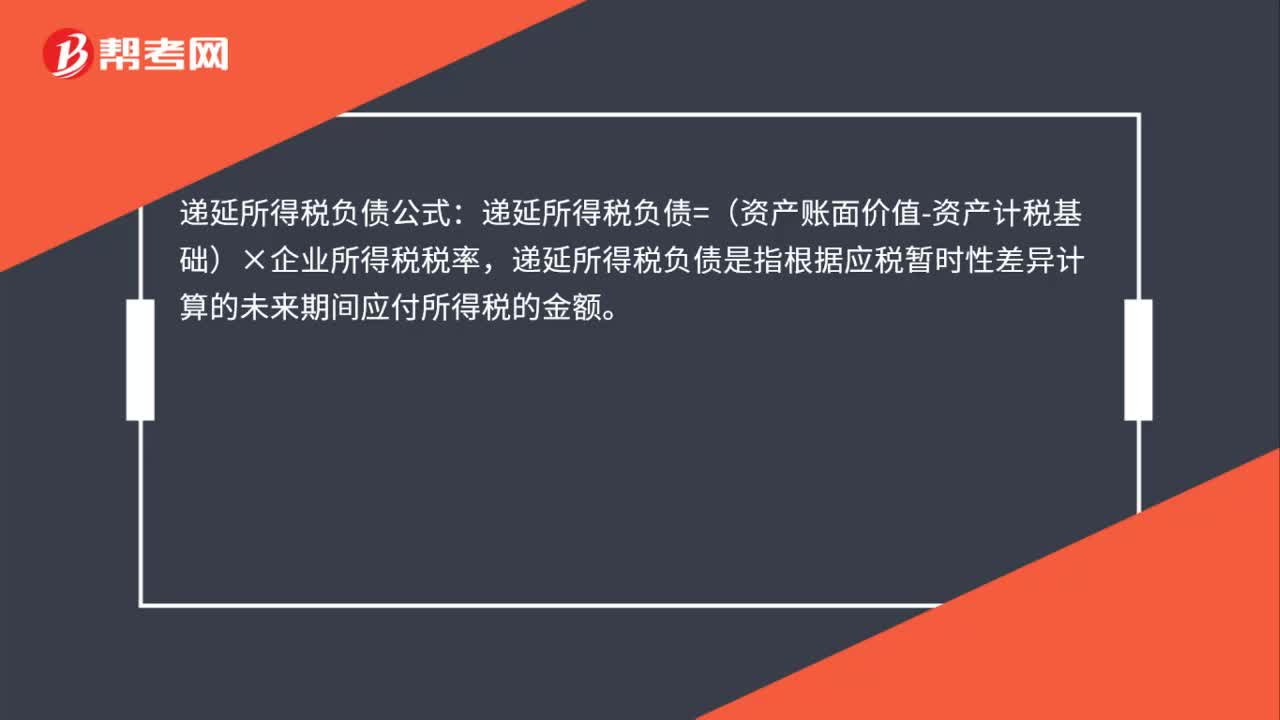

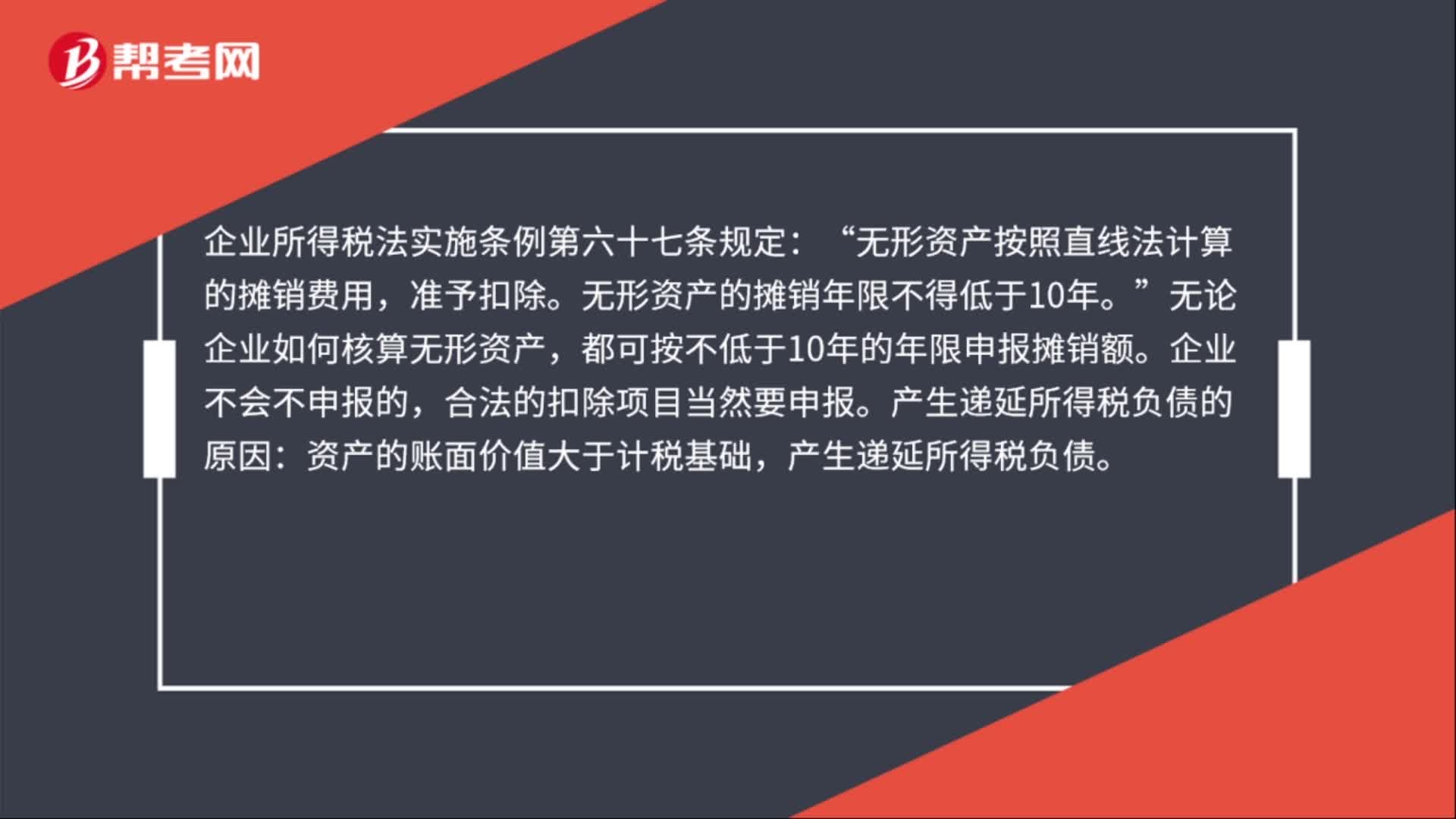

00:52递延所得税和无形资产关系是什么?:递延所得税和无形资产关系是什么?企业所得税法实施条例第六十七条规定:无形资产按照直线法计算的摊销费用“准予扣除,无形资产的摊销年限不得低于10年。无论企业如何核算无形资产。都可按不低于10年的年限申报摊销额”企业不会不申报的,合法的扣除项目当然要申报。产生递延所得税负债的原因,资产的账面价值大于计税基础。产生递延所得税负债:

00:26

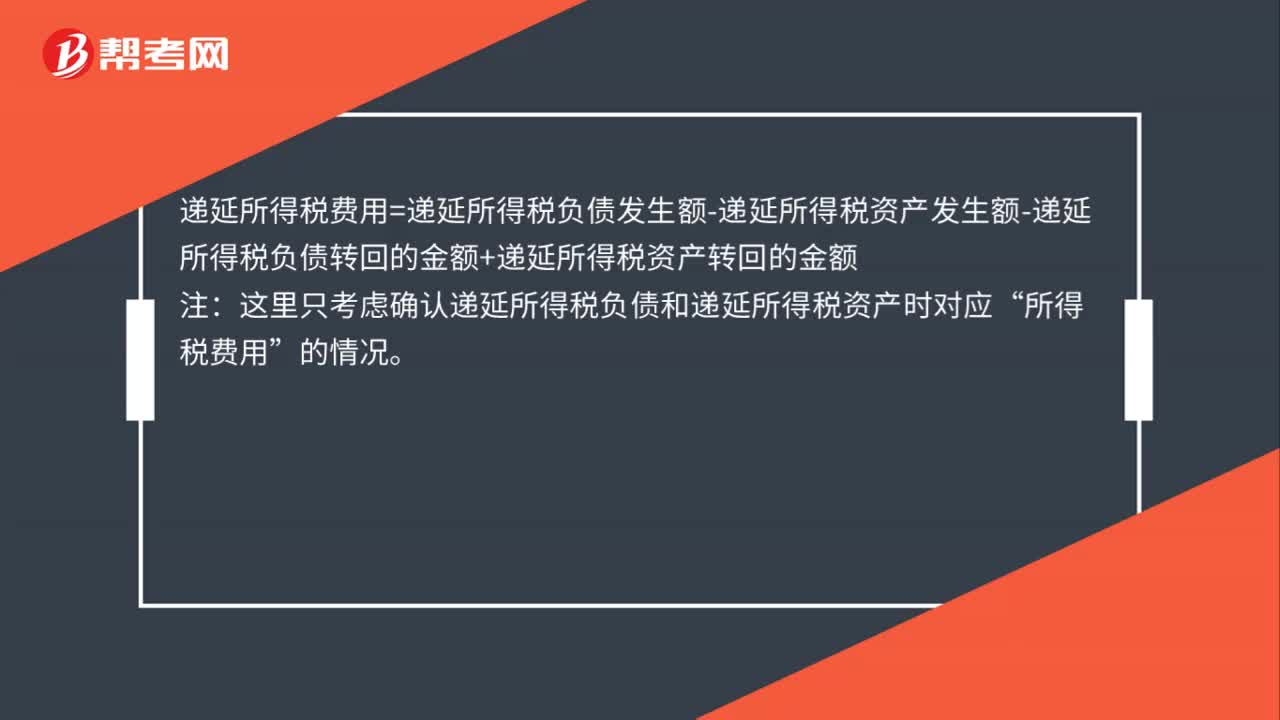

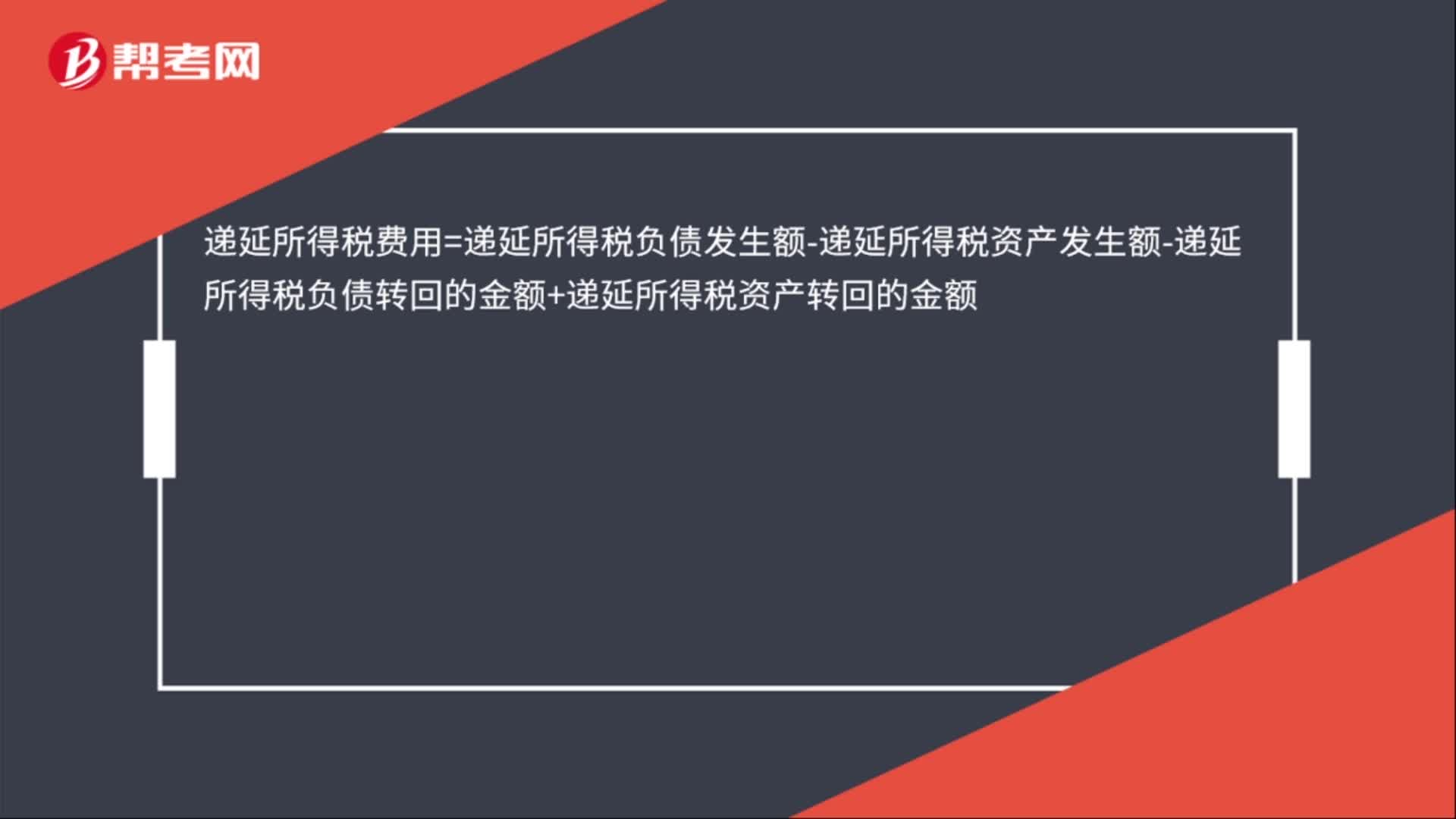

00:26递延所得税费用的计算公式是什么?:递延所得税费用=递延所得税负债发生额-递延所得税资产发生额-递延所得税负债转回的金额+递延所得税资产转回的金额

00:51

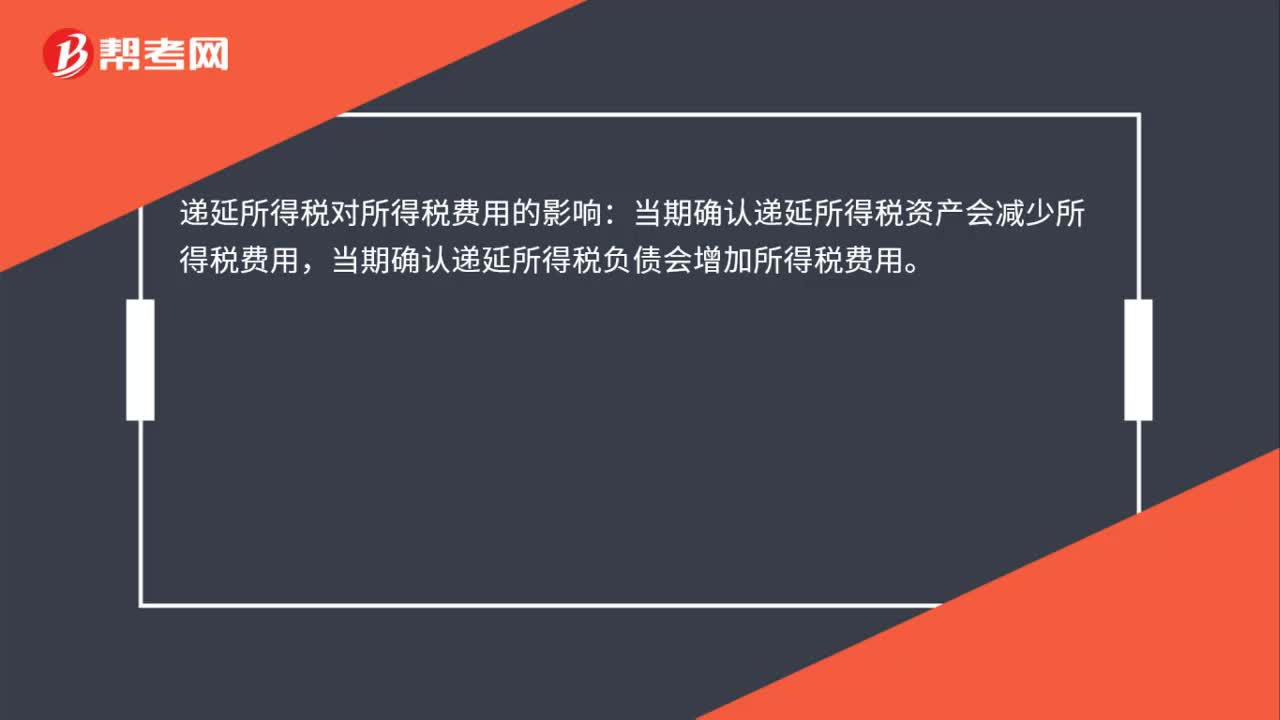

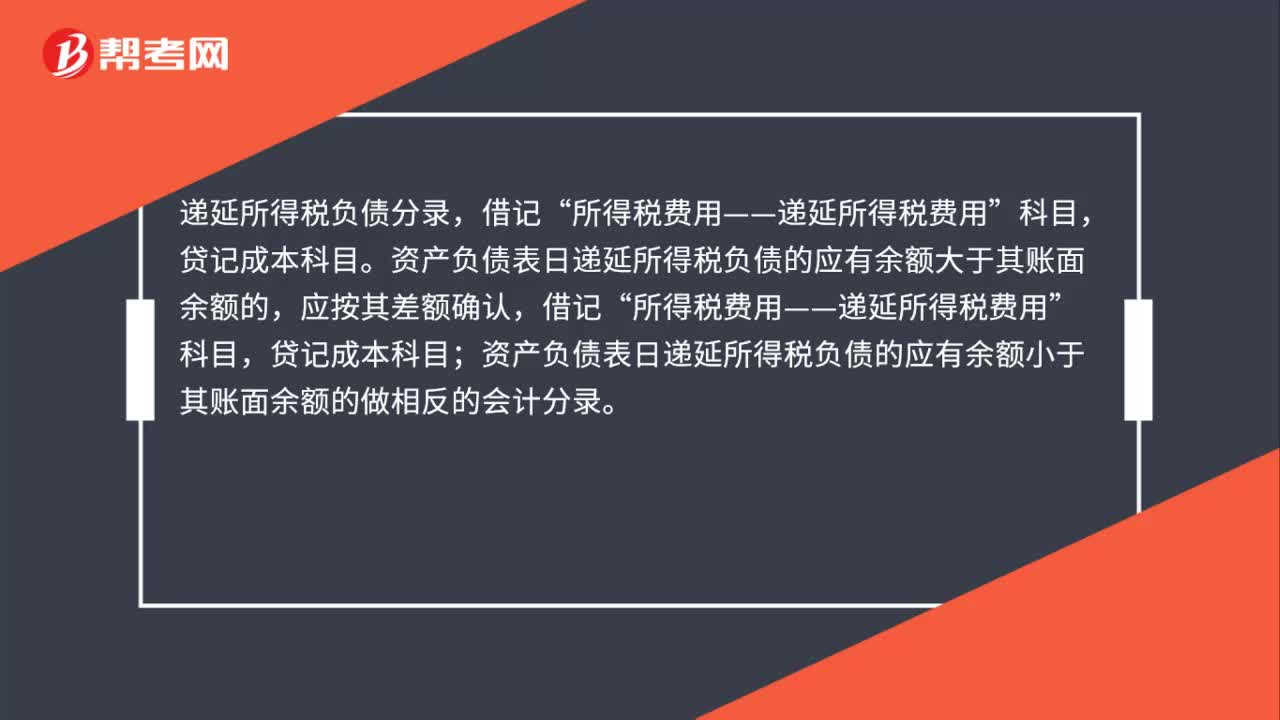

00:51递延所得税负债的分录是什么?:递延所得税负债的分录是什么?递延所得税负债分录,资产负债表日递延所得税负债的应有余额大于其账面余额的,应按其差额确认,借记“所得税费用——递延所得税费用”贷记本科目;资产负债表日递延所得税负债的应有余额小于其账面余额的做相反的会计分录。

00:32

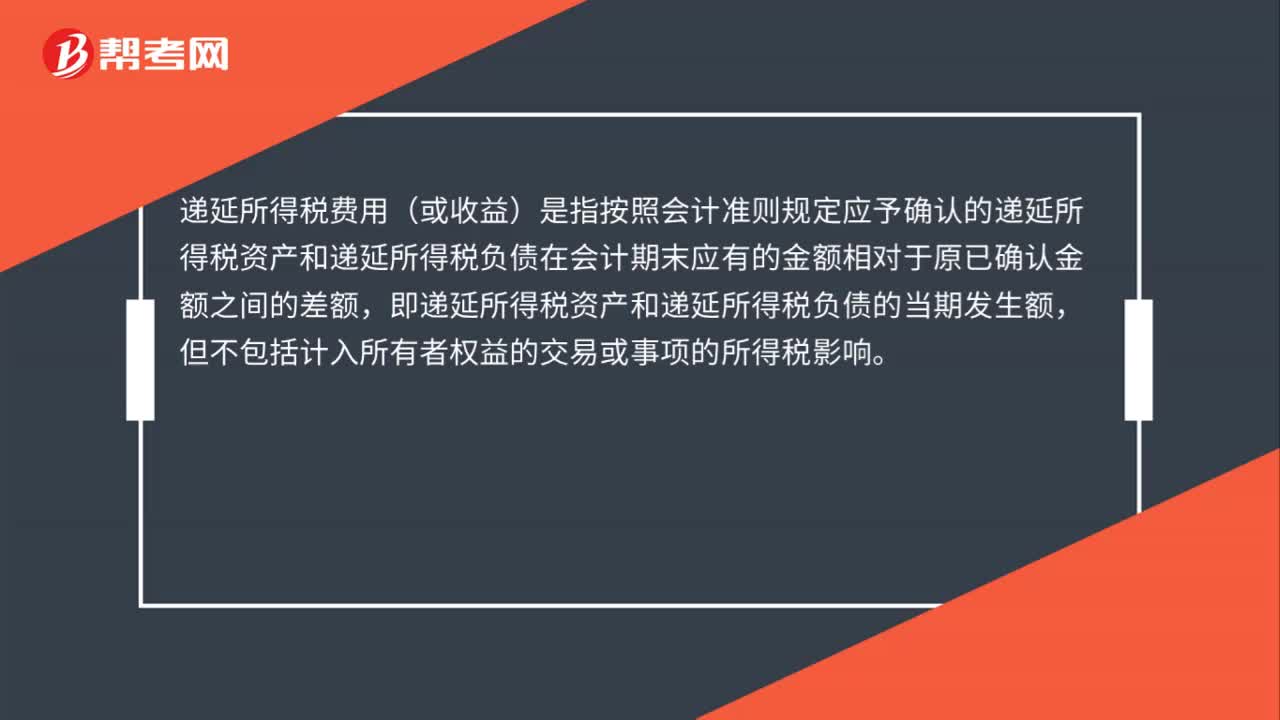

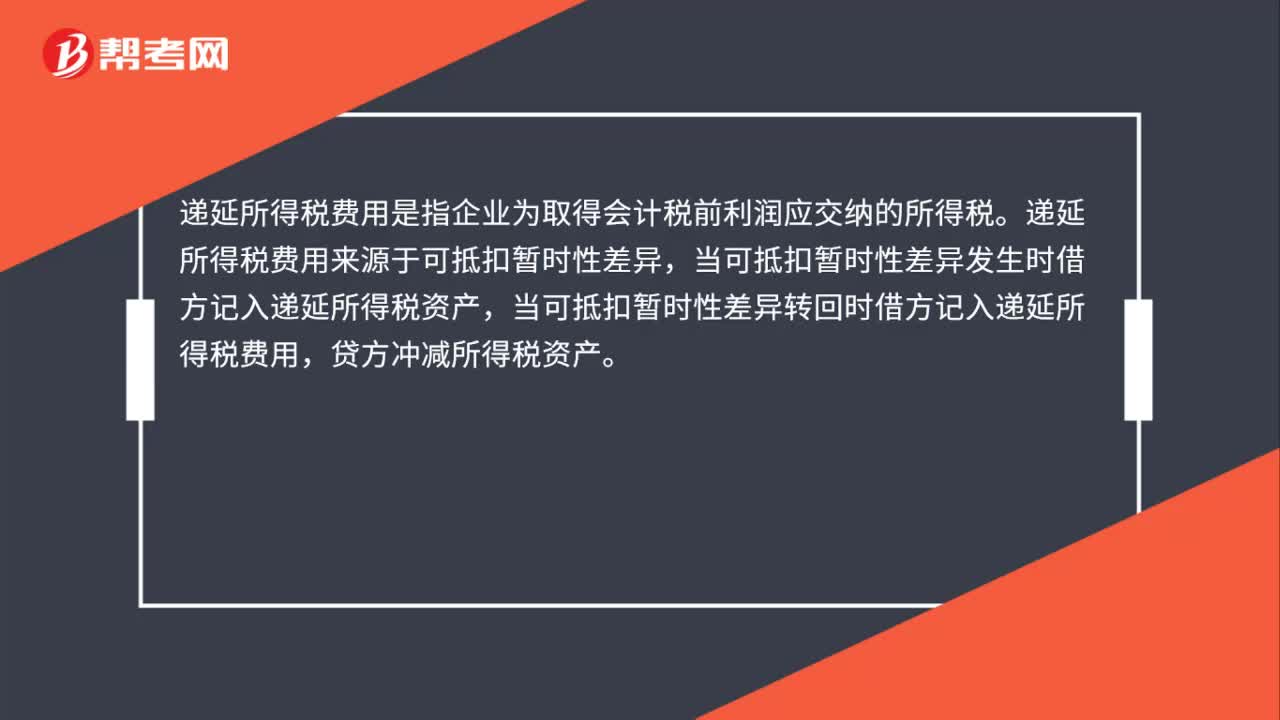

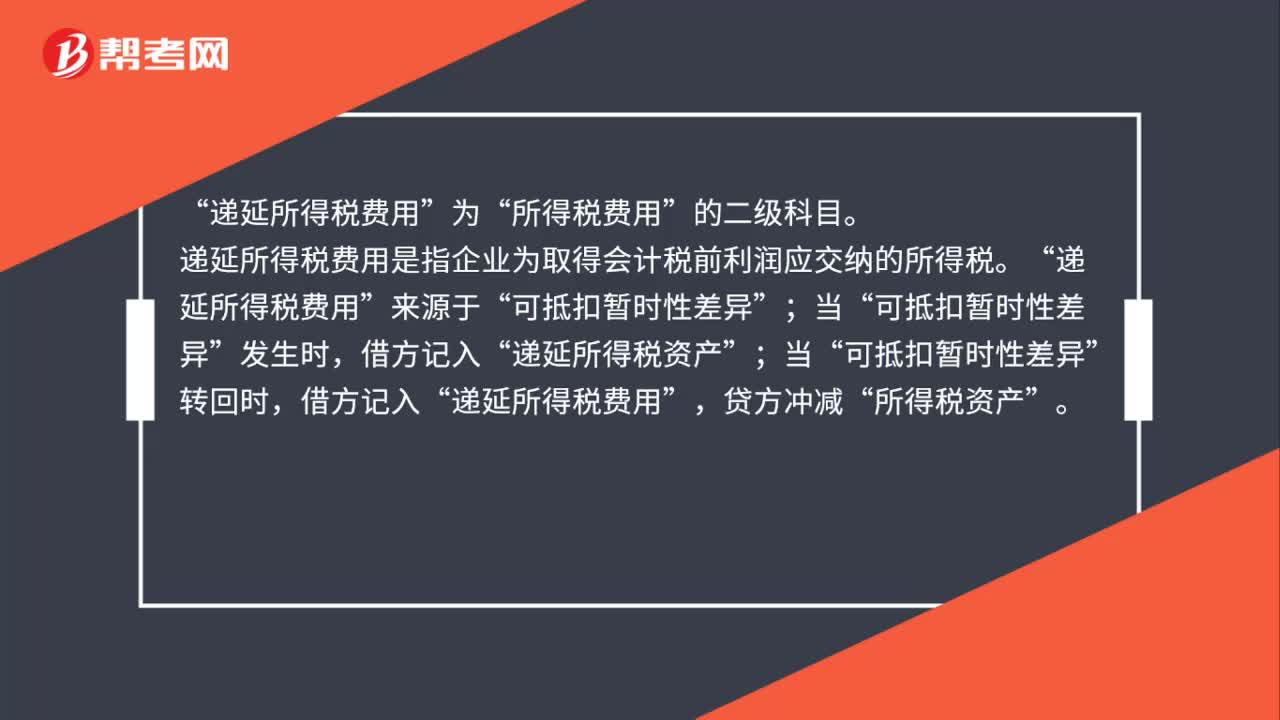

00:32递延所得税费用是什么?:递延所得税费用是什么?递延所得税费用是指企业为取得会计税前利润应交纳的所得税。递延所得税费用来源于可抵扣暂时性差异,当可抵扣暂时性差异发生时借方记入递延所得税资产,当可抵扣暂时性差异转回时借方记入递延所得税费用,贷方冲减所得税资产。

00:30

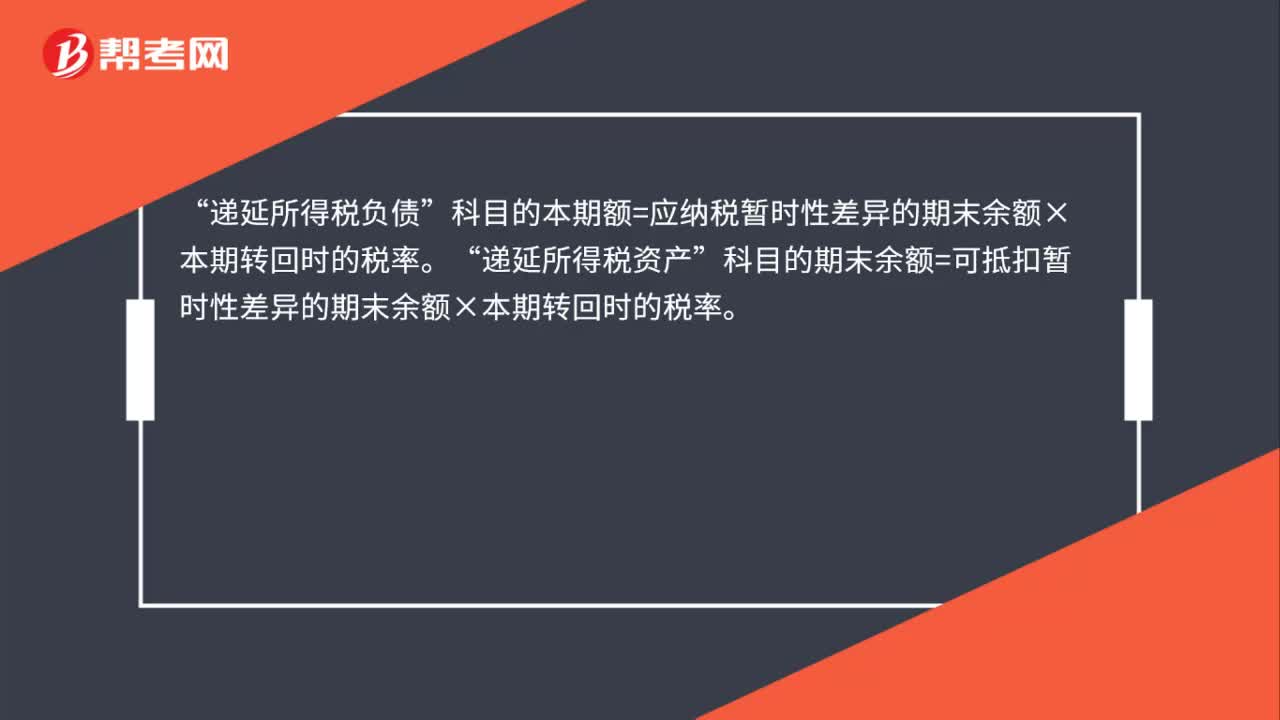

00:30递延所得税资产公式是什么?:递延所得税资产公式是什么?递延所得税资产的计算公式:递延所得税资产=可抵扣暂时性差异×企业所得税税率可抵扣暂时性差异=资产的计税基础-资产的账面价值

00:36

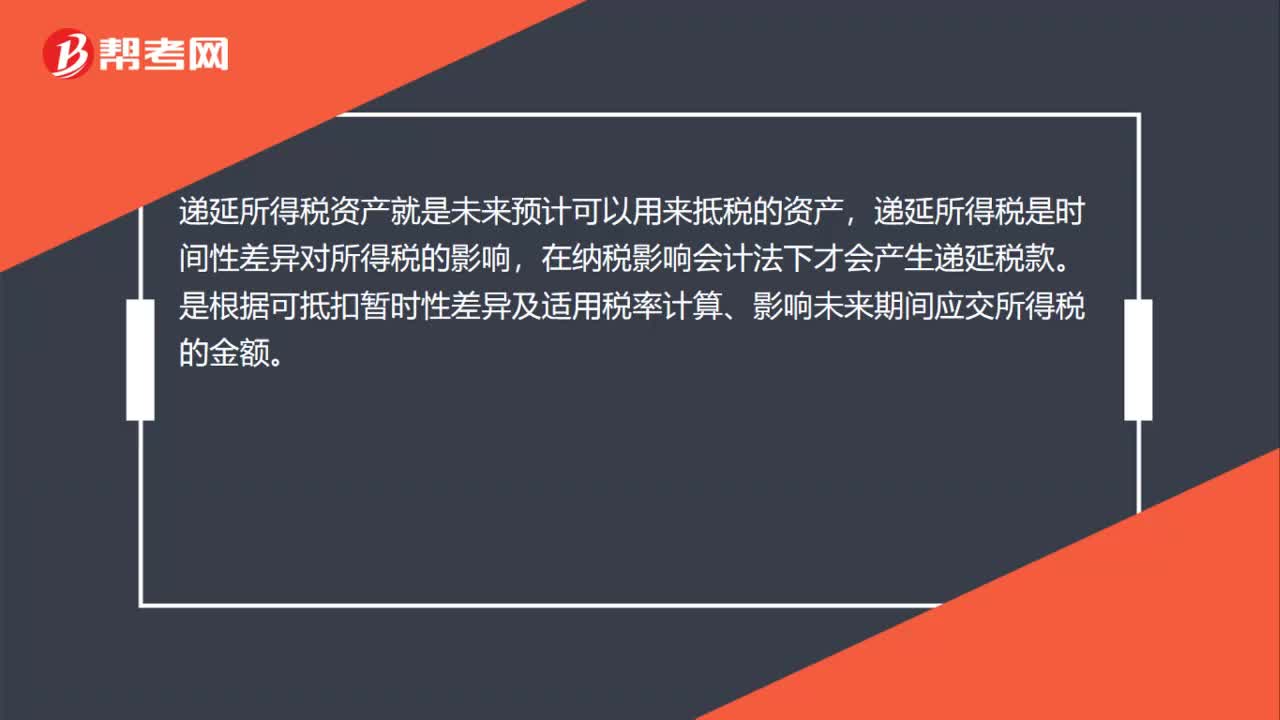

00:36递延所得税资产是什么?:递延所得税资产是什么?递延所得税资产就是未来预计可以用来抵税的资产,递延所得税是时间性差异对所得税的影响,在纳税影响会计法下才会产生递延税款。是根据可抵扣暂时性差异及适用税率计算、影响未来期间应交所得税的金额。

00:35

00:35递延所得税资产需要调增吗?:递延所得税资产需要调增。坏账准备不允许所得税前扣除,只有在以后期间实际发生时才按实际发生的坏账扣除,所以坏账准备增加不会使得应纳税所得额减少。这里补提了坏账准备而形成可抵减时间性差异,借记“递延所得税资产”

00:59

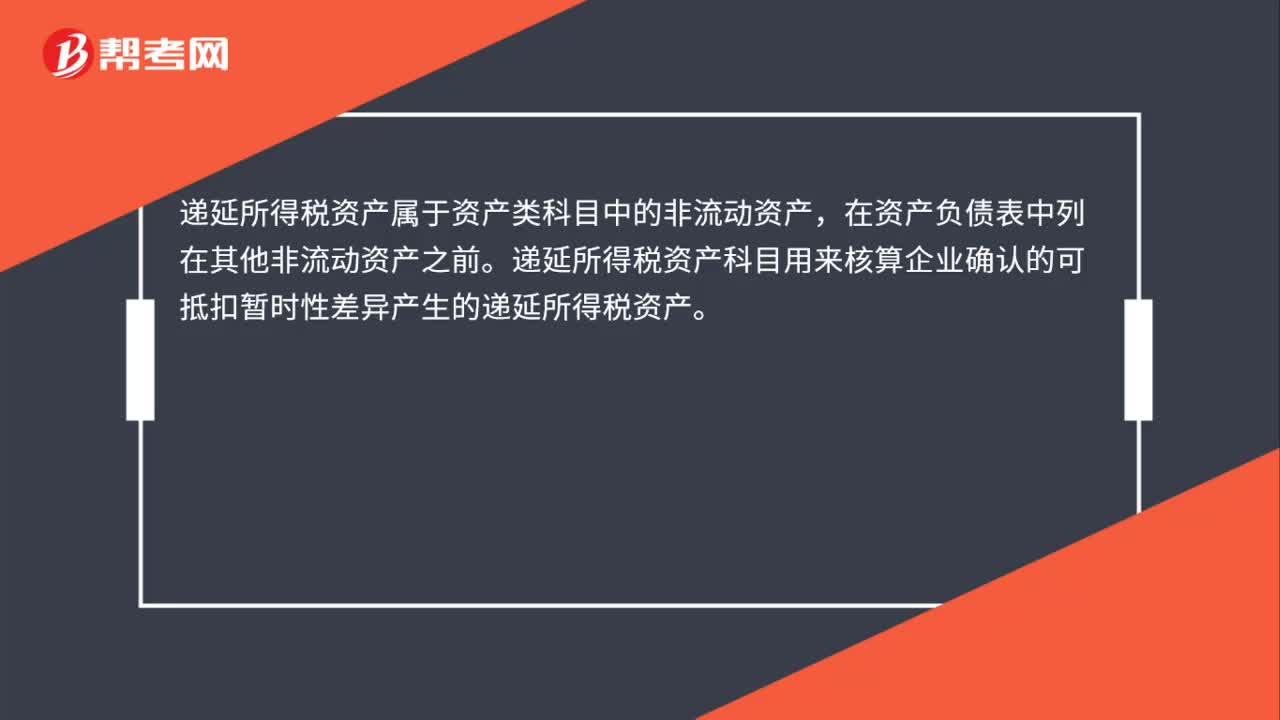

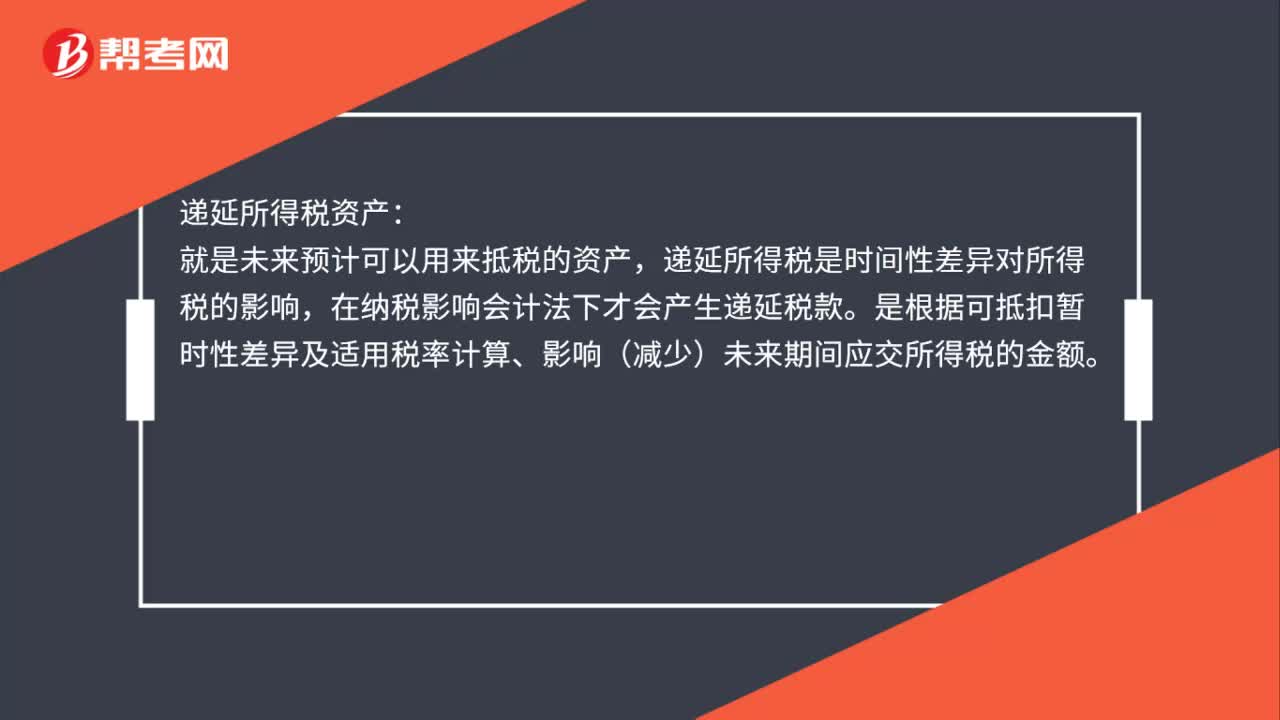

00:59递延所得税资产是什么?:递延所得税资产:就是未来预计可以用来抵税的资产,递延所得税是时间性差异对所得税的影响,在纳税影响会计法下才会产生递延税款。是根据可抵扣暂时性差异及适用税率计算、影响(减少)未来期间应交所得税的金额。本科目核算企业根据所得税准则确认的可抵扣暂时性差异产生的所得税资产。根据税法规定可用以后年度税前利润弥补的亏损产生的所得税资产,也在本科目核算。本科目应当按照可抵扣暂时性差异等项目进行明细核算。

02:22

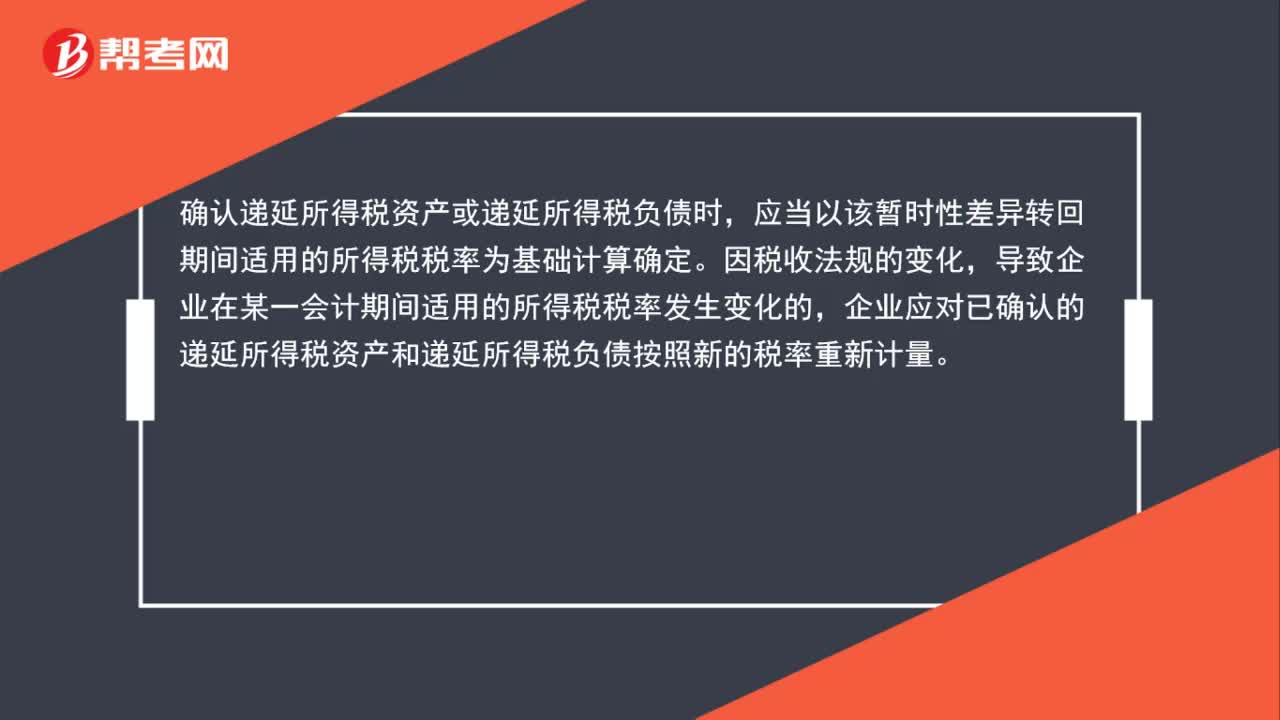

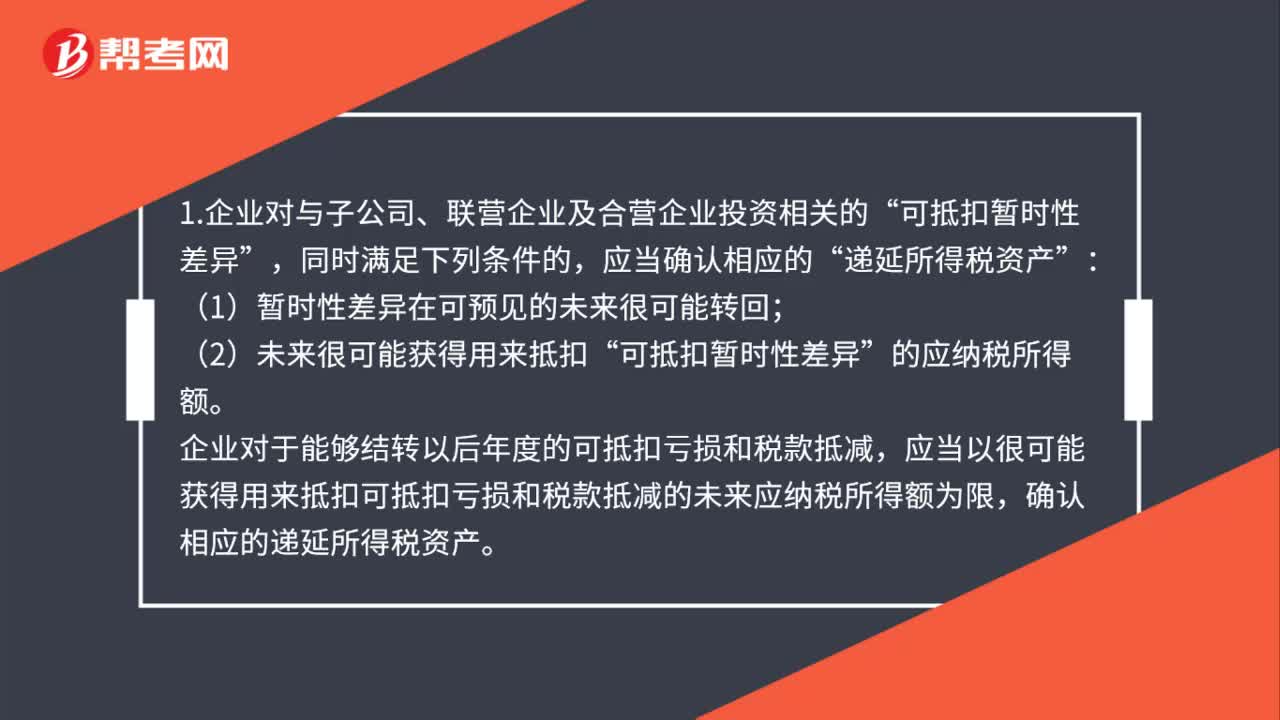

02:22递延所得税负债什么时候确认?:递延所得税负债什么时候确认?可抵扣暂时性差异;企业对于能够结转以后年度的可抵扣亏损和税款抵减”应当以很可能获得用来抵扣可抵扣亏损和税款抵减的未来应纳税所得额为限。确认相应的递延所得税资产,2.企业对与子公司、联营企业及合营企业投资相关的应纳税暂时性差异,(1)投资企业能够控制暂时性差异转回的时间。企业应当以很可能取得用来抵扣:确认由可抵扣暂时性差异产生的“递延所得税资产“

01:24

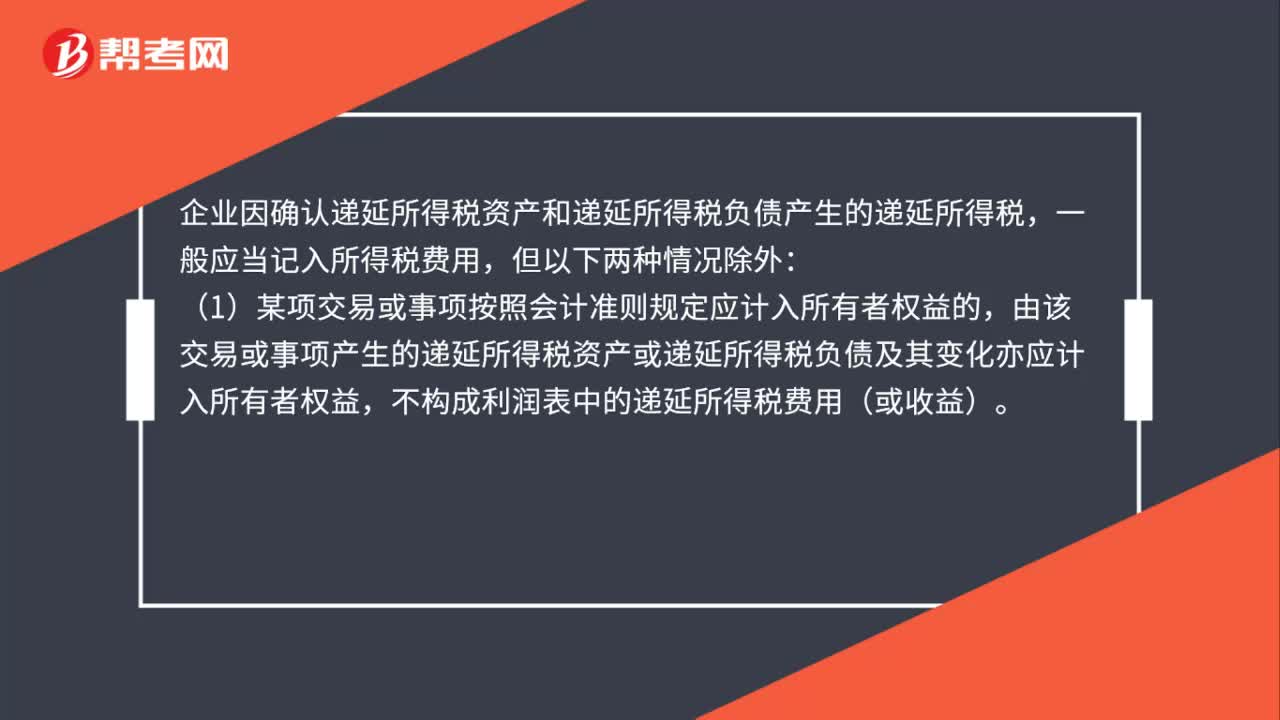

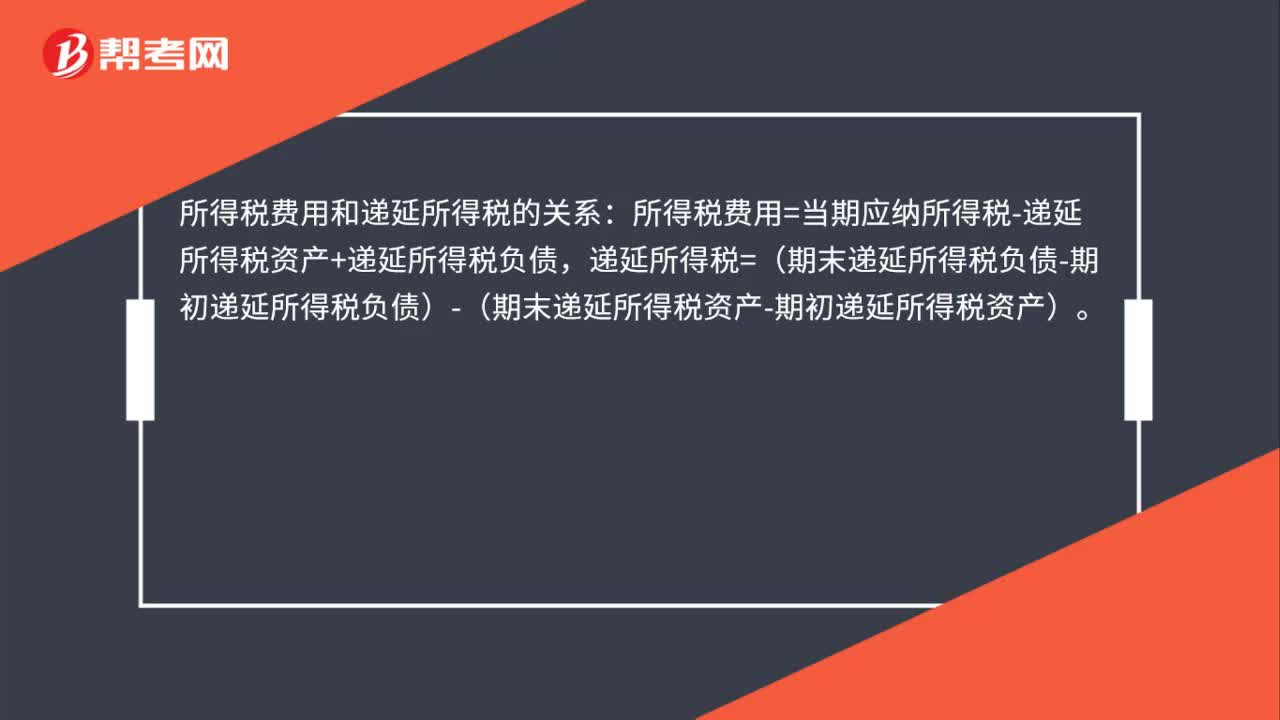

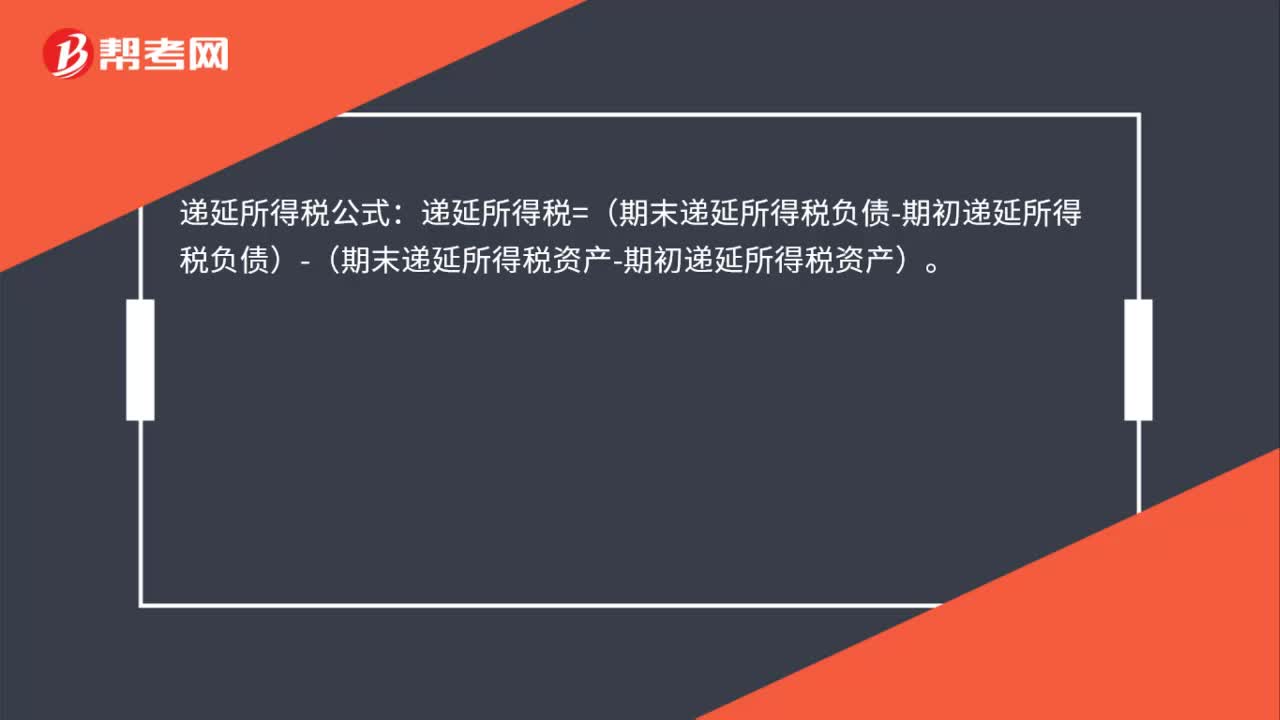

01:24递延所得税费用可能计入什么科目?:递延所得税费用可能计入什么科目?所得税费用“的二级科目”递延所得税费用是指企业为取得会计税前利润应交纳的所得税。来源于“递延所得税资产”借方记入;递延所得税费用“贷方冲减”所得税资产,发生时,的确认时减少了”可抵扣暂时性差异”转回时,的转回增加了”递延所得税=(期末递延所得税负债-期初递延所得税负债)-(期末递延所得税资产-期初递延所得税资产)”企业因确认,递延所得税资产“和”递延所得税负债。

00:35

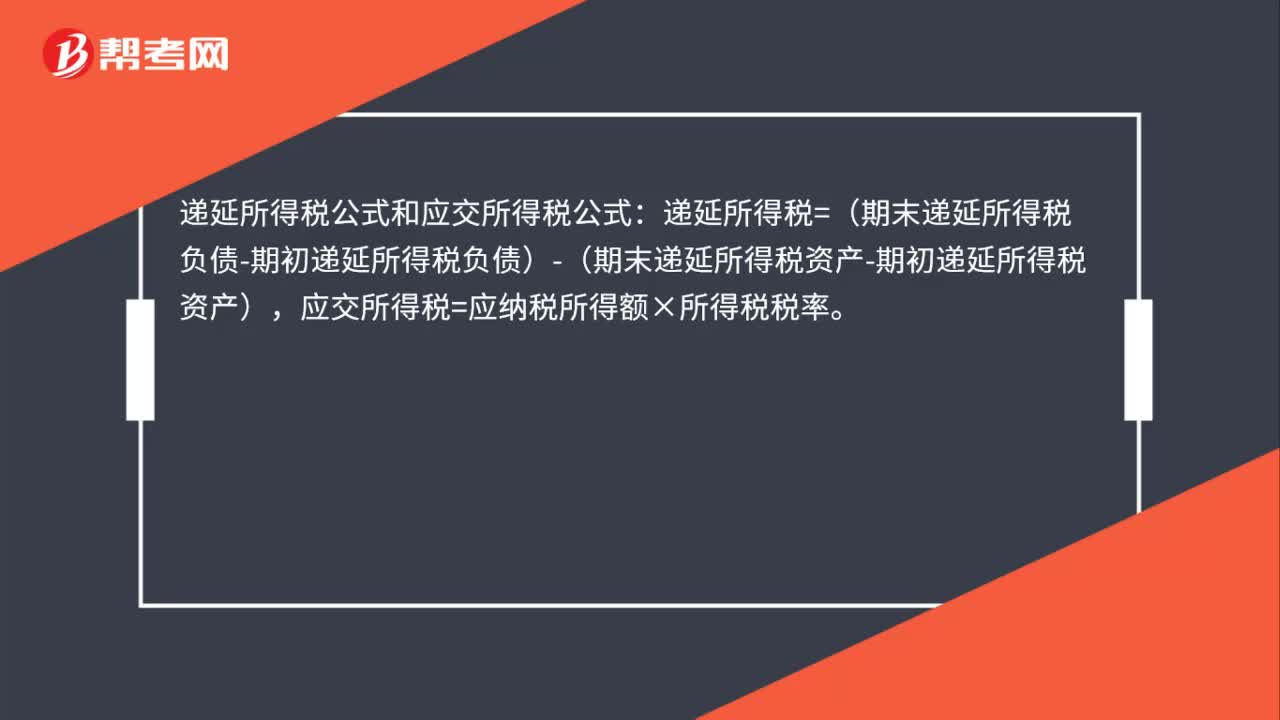

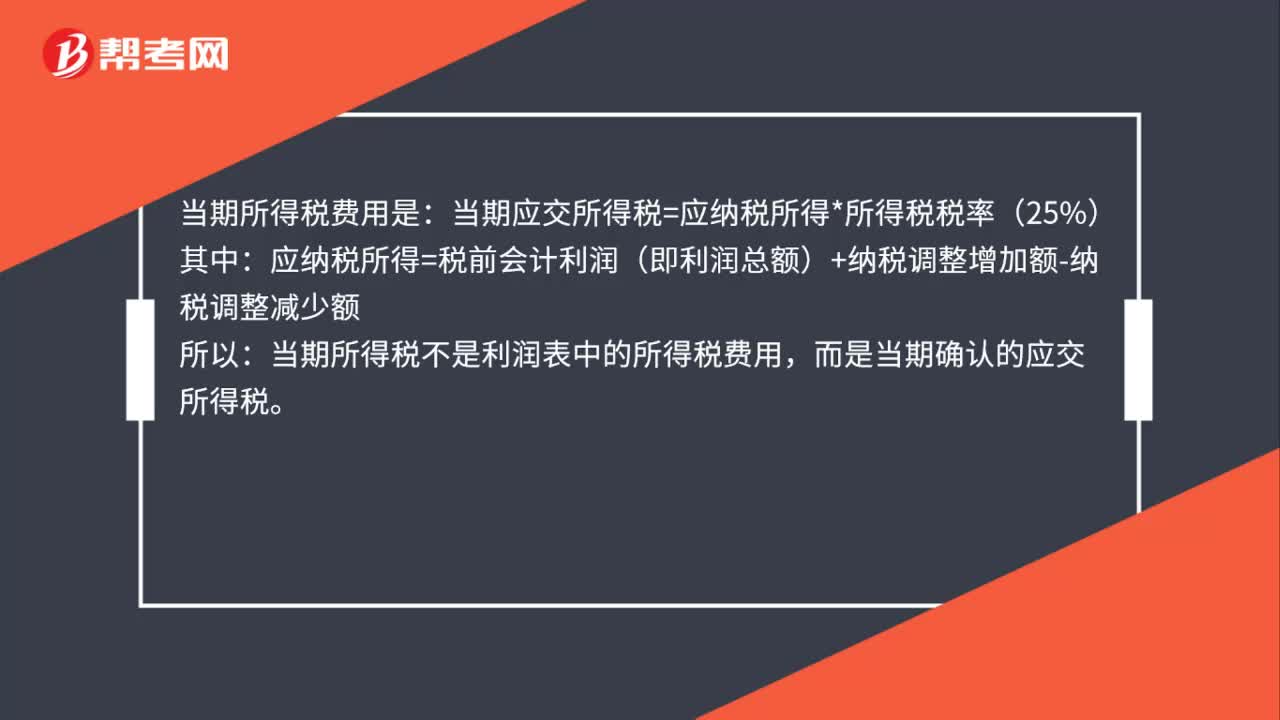

00:35当期所得税是所得税费用吗?:当期所得税是所得税费用吗?当期所得税费用是:当期应交所得税=应纳税所得*所得税税率(25%):应纳税所得=税前会计利润(即利润总额)+纳税调整增加额-纳税调整减少额,所以。当期所得税不是利润表中的所得税费用而是当期确认的应交所得税

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日