下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:07

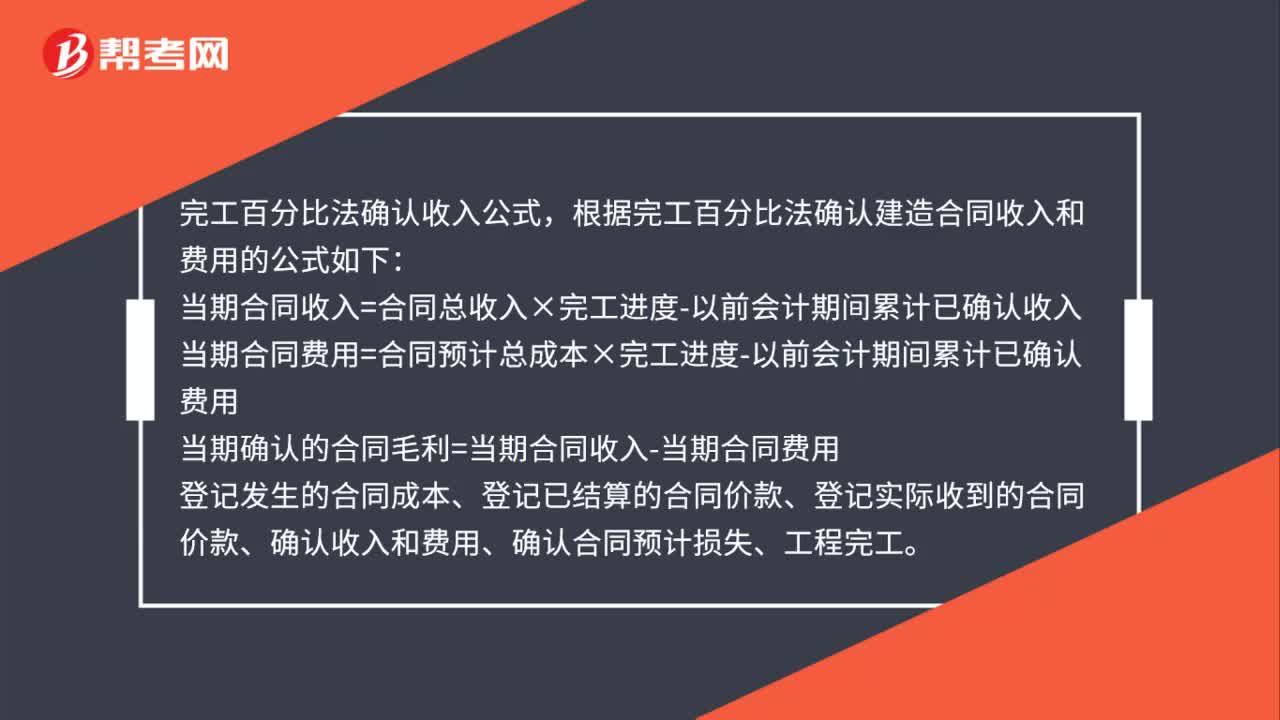

01:07完工百分比法确认收入公式是什么?:完工百分比法确认收入公式,根据完工百分比法确认建造合同收入和费用的公式如下:当期合同收入=合同总收入×完工进度-以前会计期间累计已确认收入当期合同费用=合同预计总成本×完工进度-以前会计期间累计已确认费用。当期确认的合同毛利=当期合同收入-当期合同费用登记发生的合同成本、登记已结算的合同价款、登记实际收到的合同价款、确认收入和费用、确认合同预计损失、工程完工

01:44

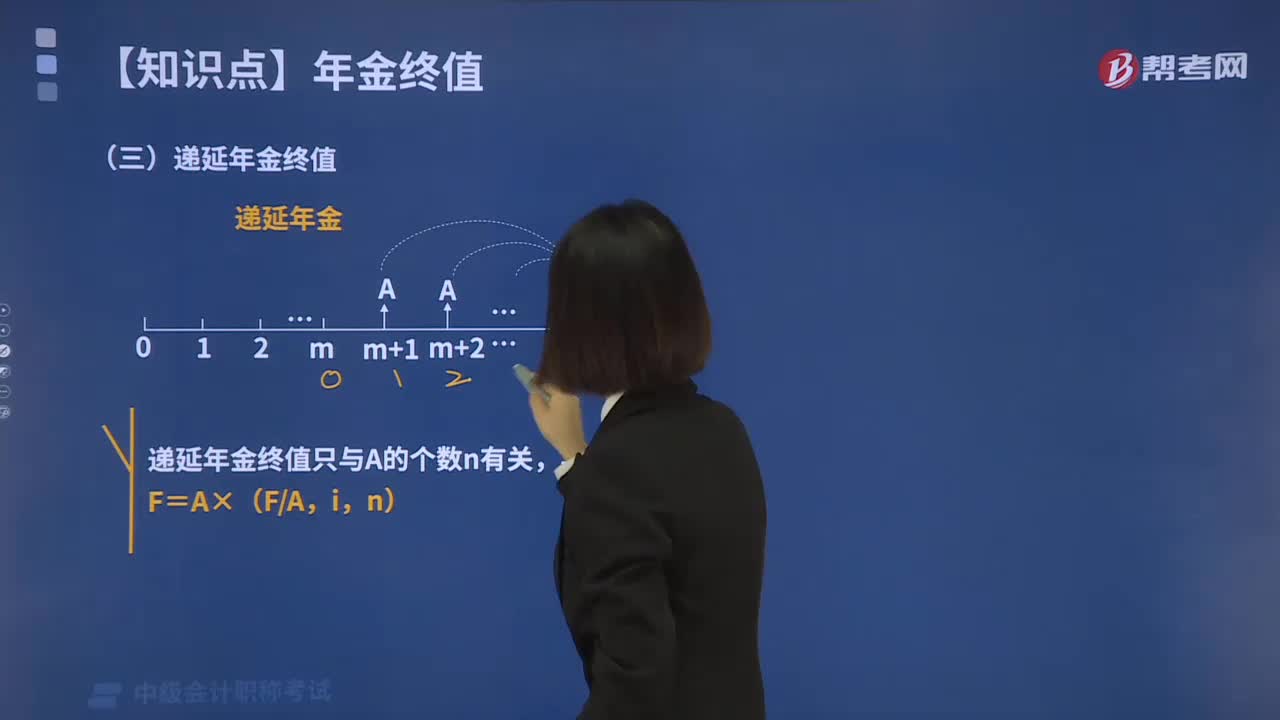

01:44怎样计算递延年金终值?:怎样计算递延年金终值?是指在最初若干期没有收付款项的情况下,后面若干期等额的系列收付款项。递延年金终值是指在预备计算时尚未发生收付,但未来一定会发生若干期等额收付的年金,一般是在金融理财和社保回馈方面会产生递延年金。递延年金的终值计算与普通年金的终值计算一样,表示的是A的个数。与递延期无关:1.递延期的确定方法,(1)第一个A发生的前一期就是递延期,(2)添加了多少个A将递延年金转为普通年金。

05:52

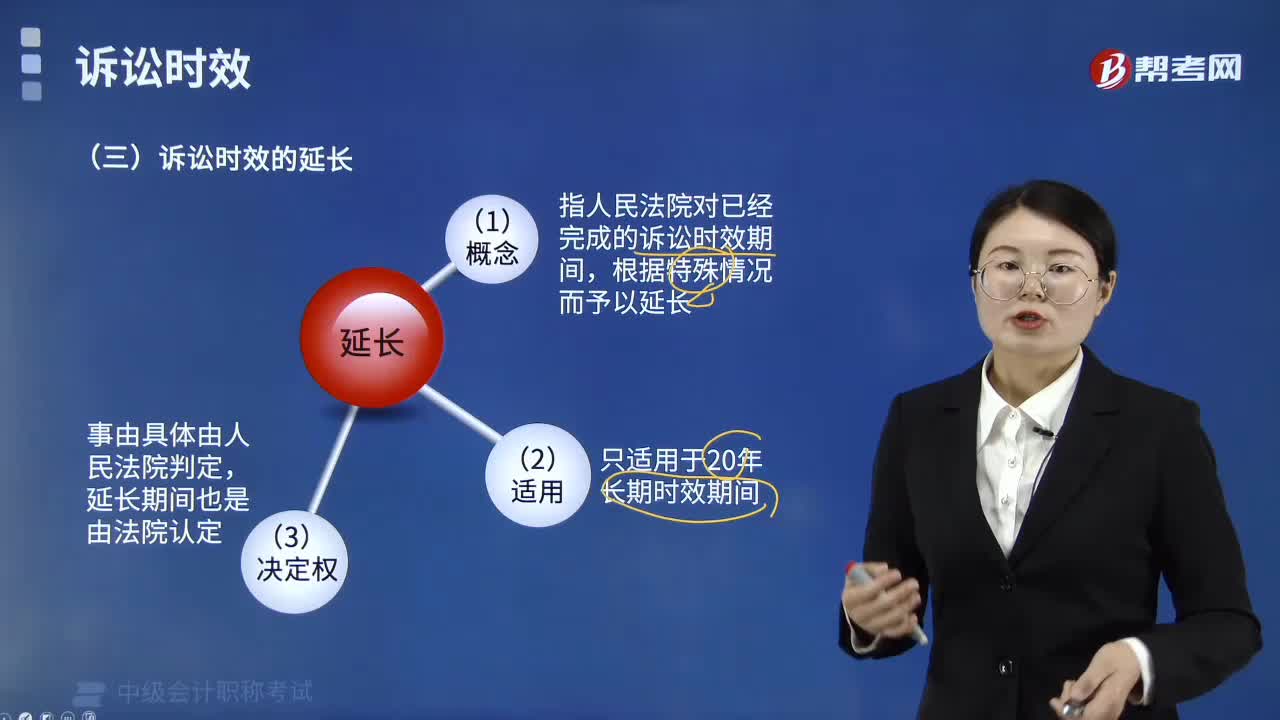

05:52什么是诉讼时效的延长?:诉讼时效的延长是指人民法院对已经完成的诉讼时效期间,特殊情况是指权利人由于客观的障碍在法定诉讼时效期间不能行使请求权的情形。能够引起诉讼时效延长的事由,【总结】诉讼时效中止、中断和延长,在诉讼时效期间届满前发生的下列事由中。能够导致诉讼时效期间中断的有( ):C. 王某向人民法院提起诉讼要求李某还款”义务人作出分期履行、部分履行、请求延期履行、支付利息、提供履行担保等承诺“

02:30

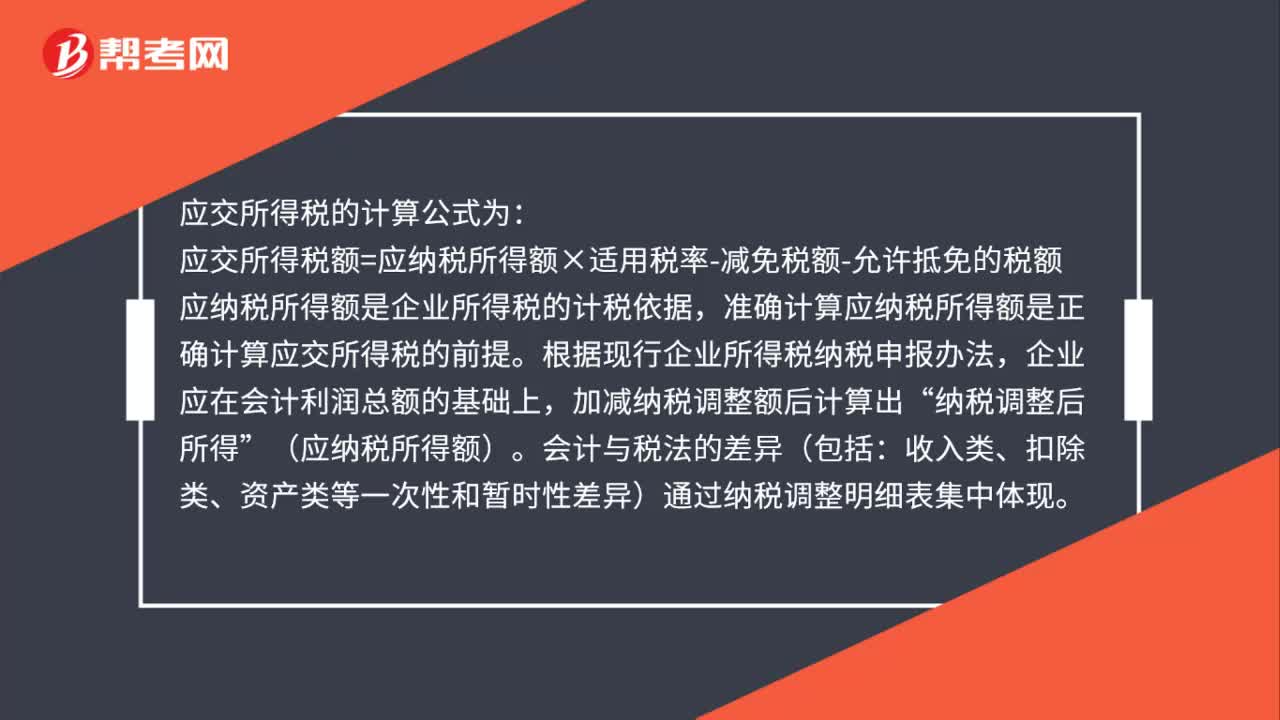

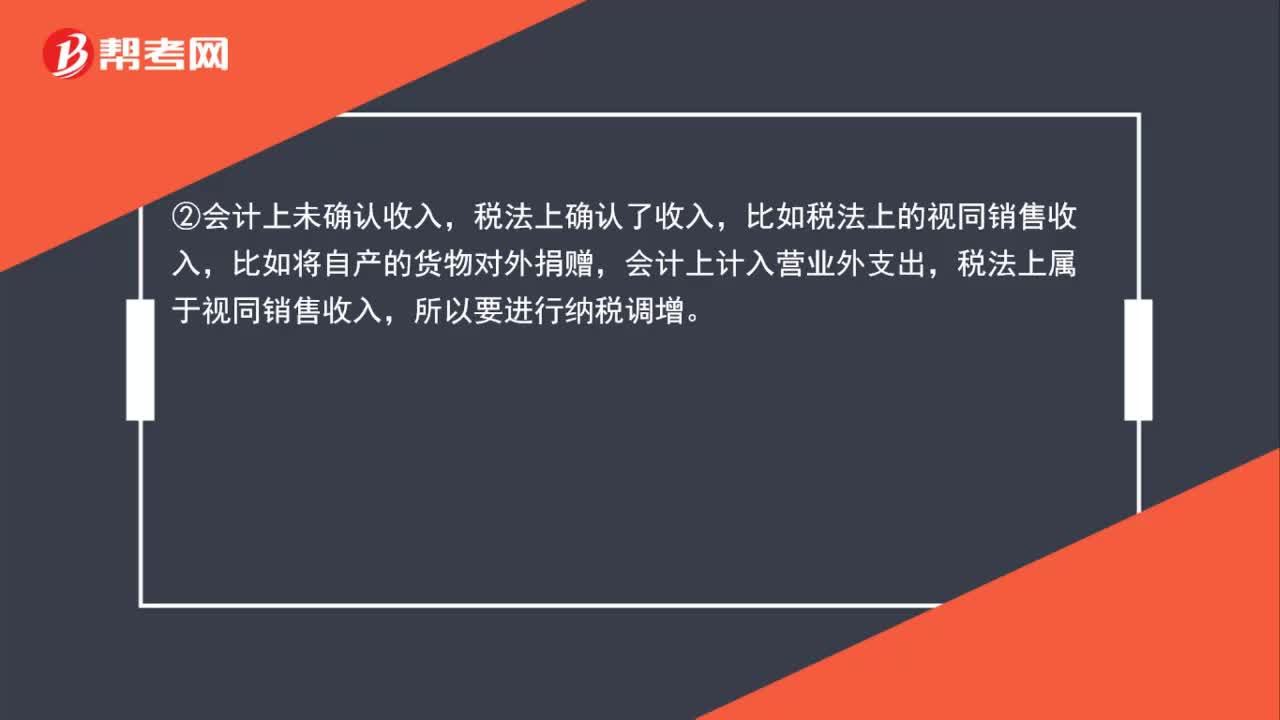

02:30企业所得税纳税怎样调增和调减?:企业所得税纳税怎样调增和调减?会计上确认为投资收益,税法上属于免税收入,②会计上未确认收入,税法上确认了收入,比如税法上的视同销售收入,会计上计入营业外支出,税法上属于视同销售收入,比如职工福利费等三项经费在会计上作为成本费用可以全额扣除,但在税法中要按照工资薪金总额的14%、8%、2%来相应的确认,④会计上确认了支出(-项),税法上应加计扣除,会计上全额计入管理费用扣除。

00:30

00:30应付债券属于流动负债吗?:应付债券不属于流动负债,流动负债是指在1年或者1年以内的一个营业周期内偿还的债务。应付债券是指企业发行的一年期以上的债券,构成了企业的长期负债,属于非流动负债,不属于流动负债。

01:26

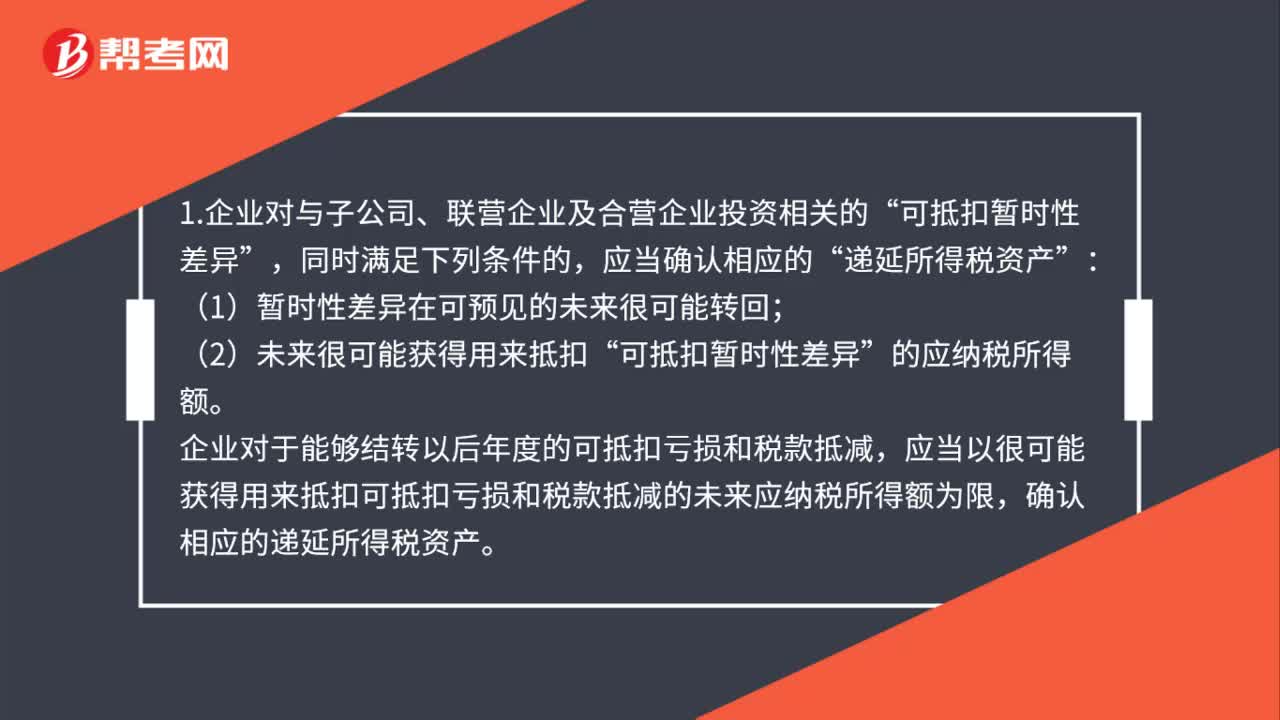

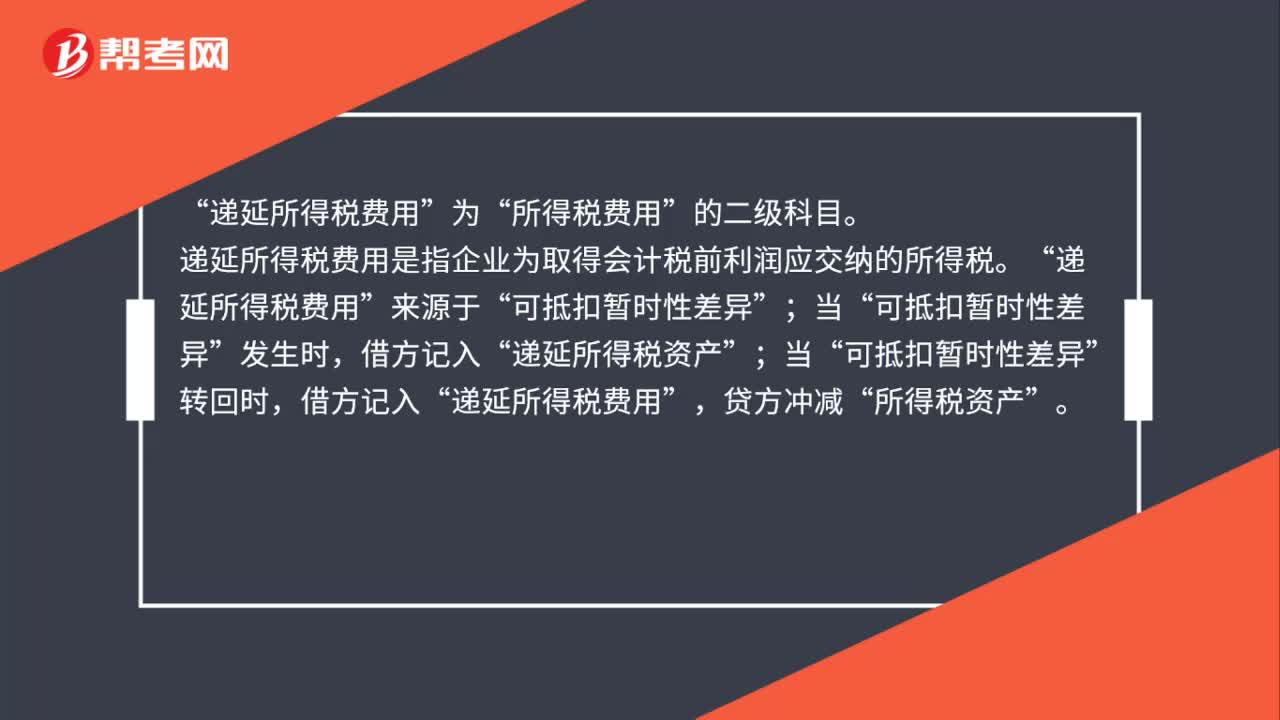

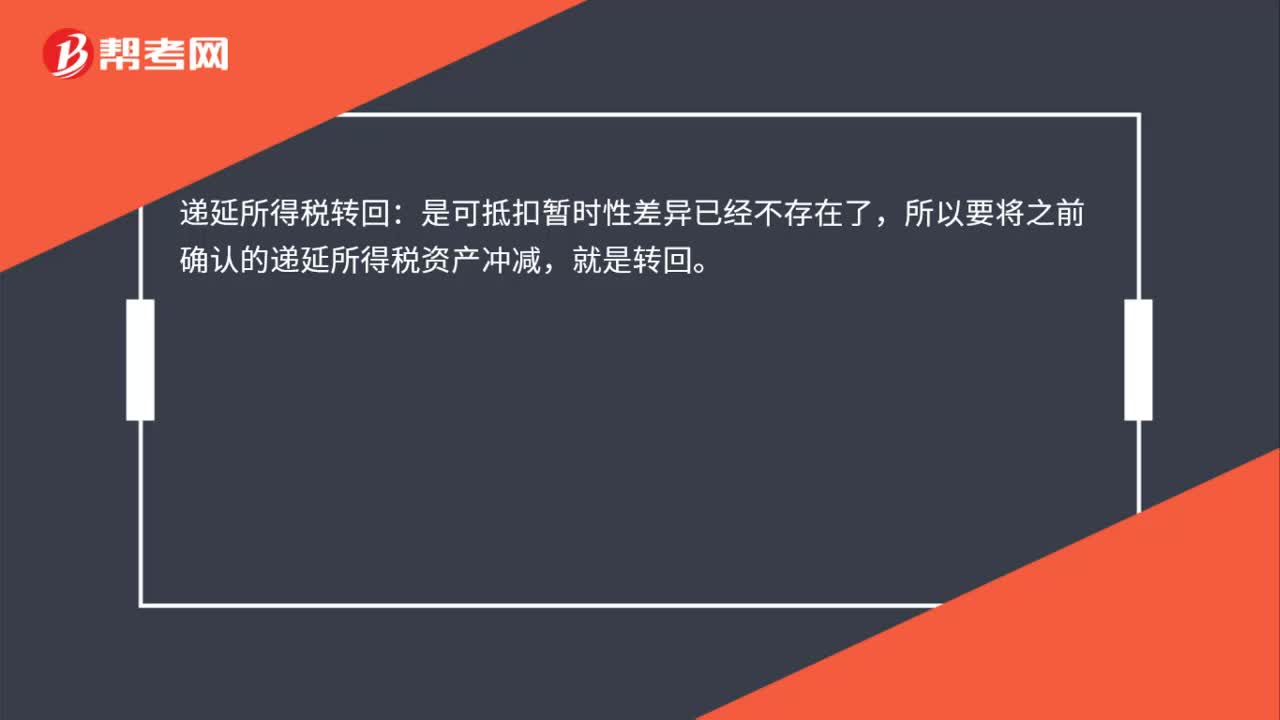

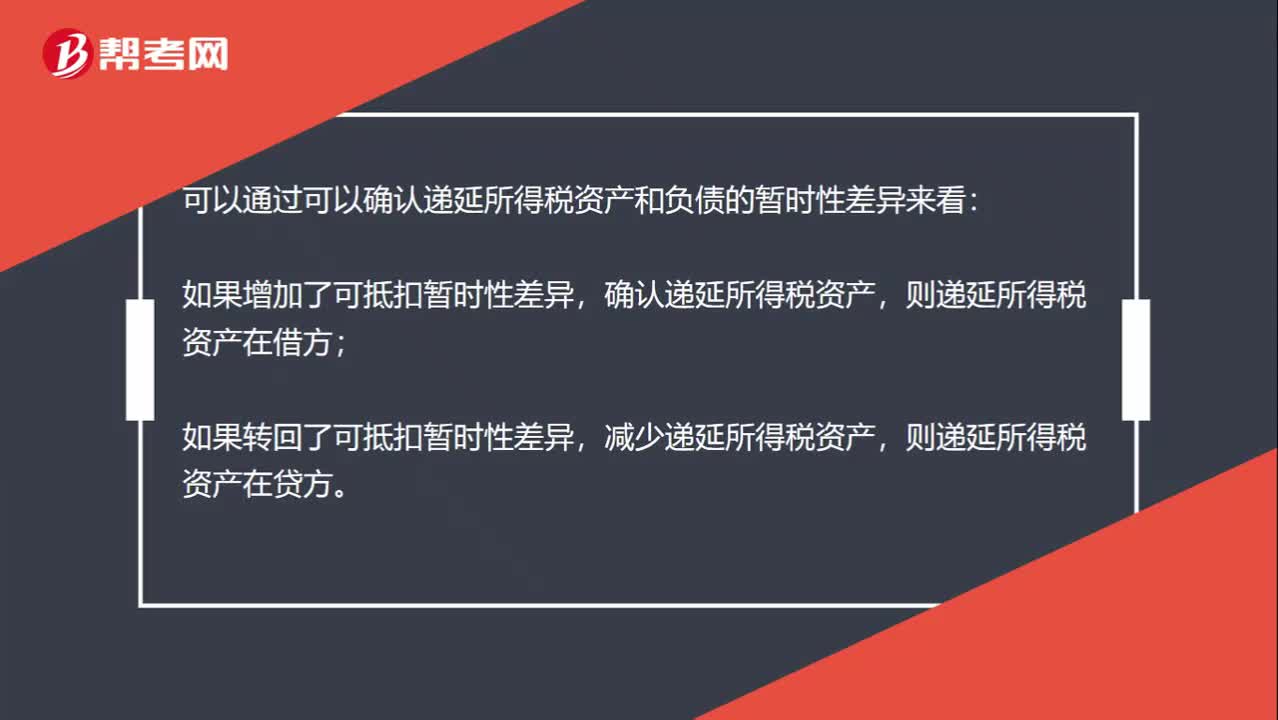

01:26怎么判断递延所得税资产和负责在借方还是贷方?:怎么判断递延所得税资产和负责在借方还是贷方?可以通过可以确认递延所得税资产和负债的暂时性差异来看:如果增加了可抵扣暂时性差异,确认递延所得税资产,则递延所得税资产在借方;如果转回了可抵扣暂时性差异,减少递延所得税资产,则递延所得税资产在贷方。如果增加了应纳税暂时性差异,确认递延所得税负债,则递延所得税负债在贷方;如果转回了应纳税暂时性差异,减少递延所得税负债,则递延所得税负债在借方。

00:20

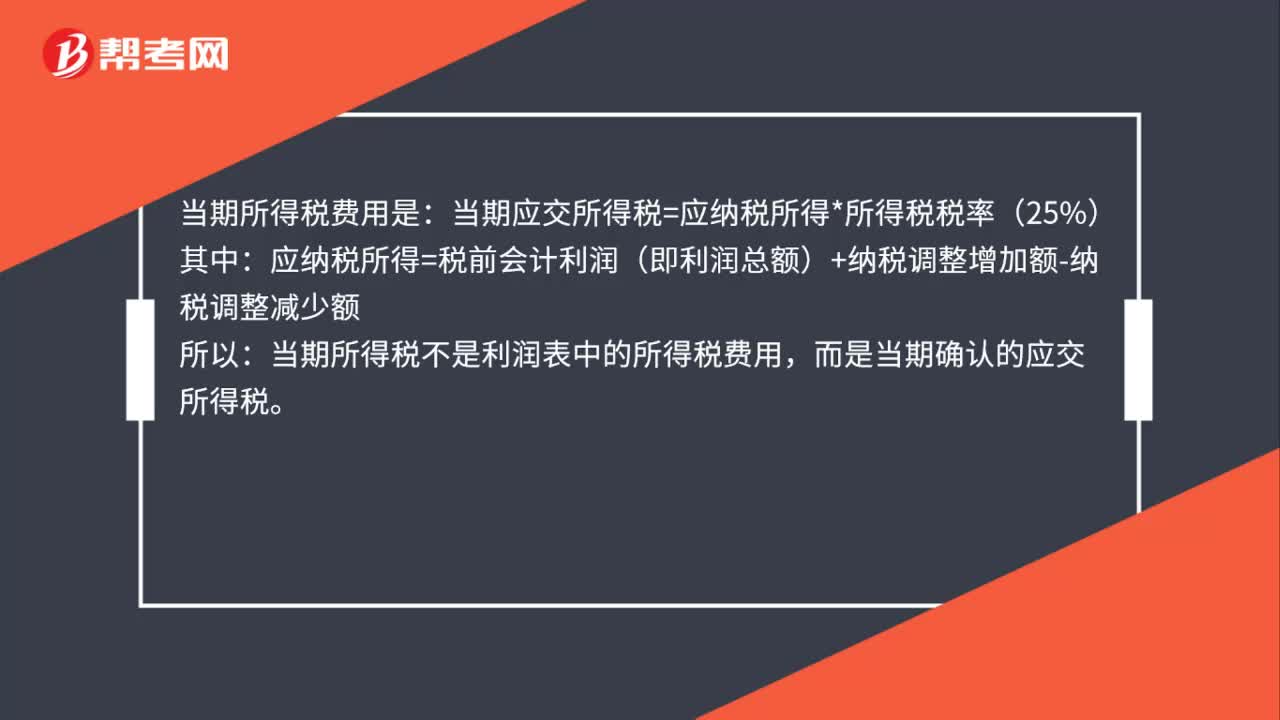

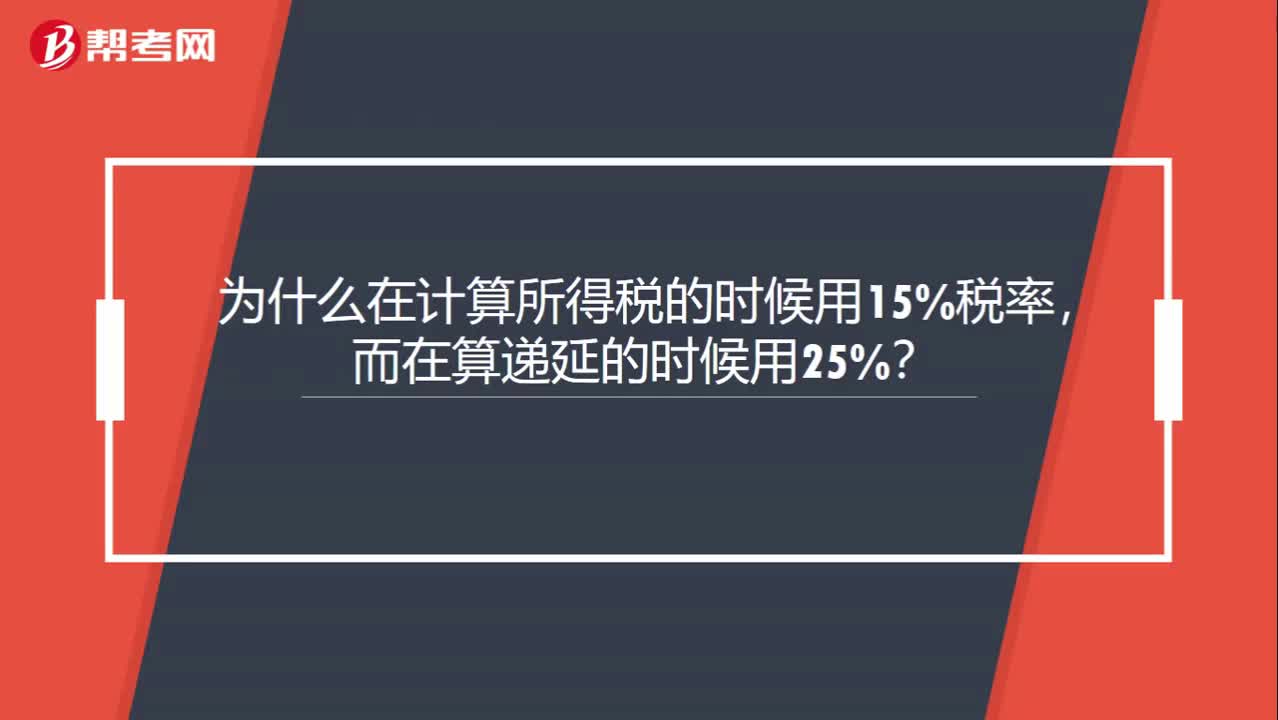

00:20为什么在计算所得税的时候用15%税率,而在算递延的时候用25%?:为什么在计算所得税的时候用15%税率,而在算递延的时候用25%?递延所得税计算用的所得税率是未来税率,不是当期的。

00:49

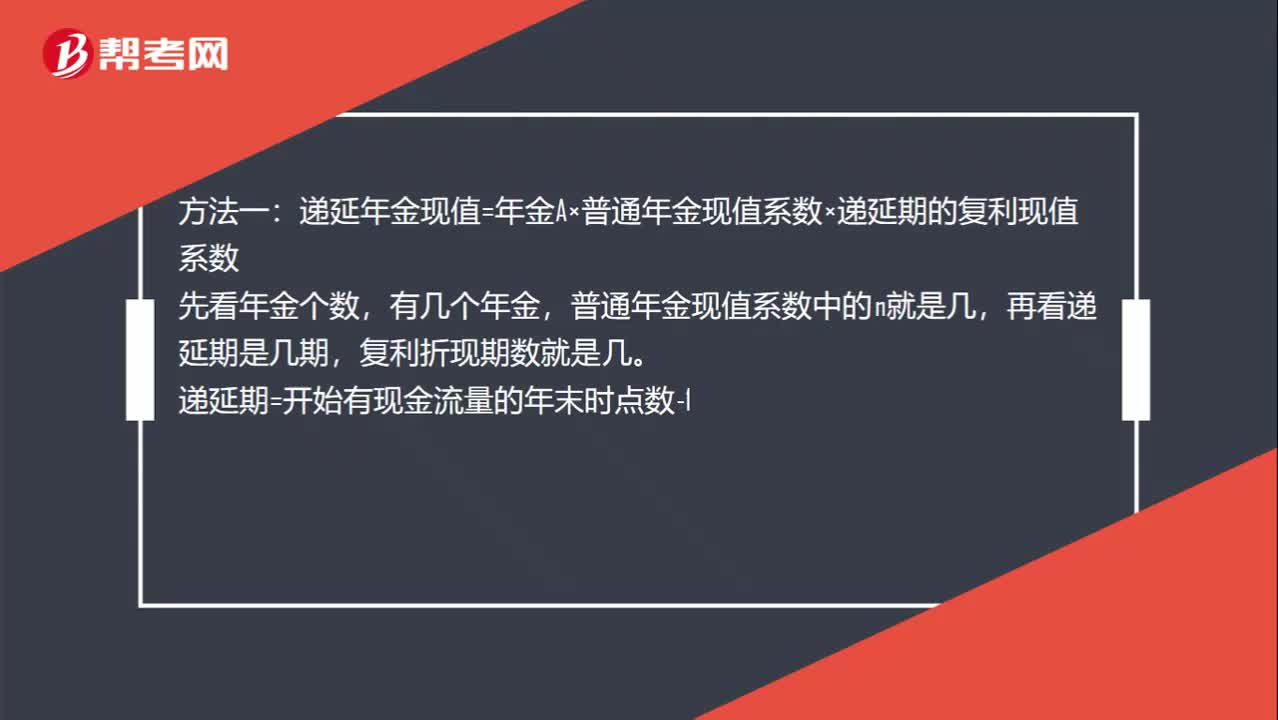

00:49递延年金的计算方法有哪些?:递延年金的计算方法有哪些?方法一:递延年金现值=年金A×普通年金现值系数×递延期的复利现值系数,先看年金个数,有几个年金,普通年金现值系数中的n就是几,再看递延期是几期。复利折现期数就是几:递延期=开始有现金流量的年末时点数-1方法二计算整个期限的年金现值-递延期的年金现值

00:44

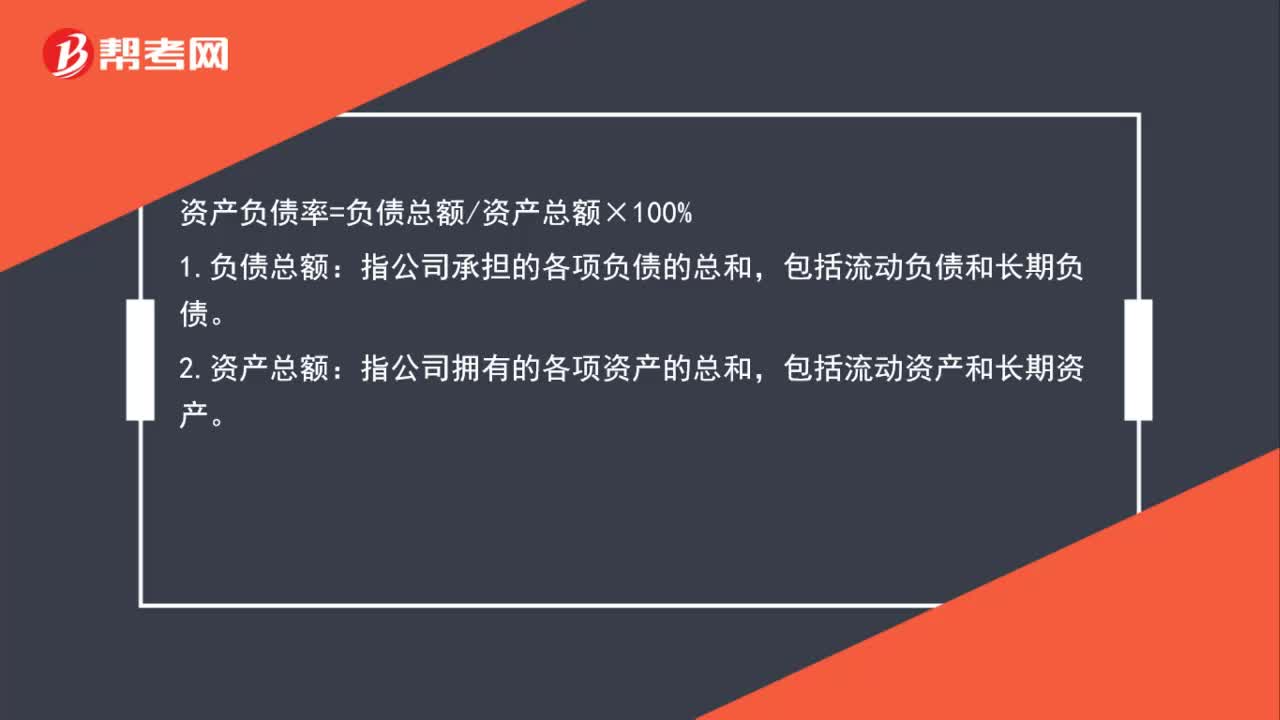

00:44资产负债率公式是什么?:资产负债率公式是什么?资产负债率=负债总额资产总额×100%:1.负债总额,指公司承担的各项负债的总和。包括流动负债和长期负债:2.资产总额,指公司拥有的各项资产的总和。包括流动资产和长期资产

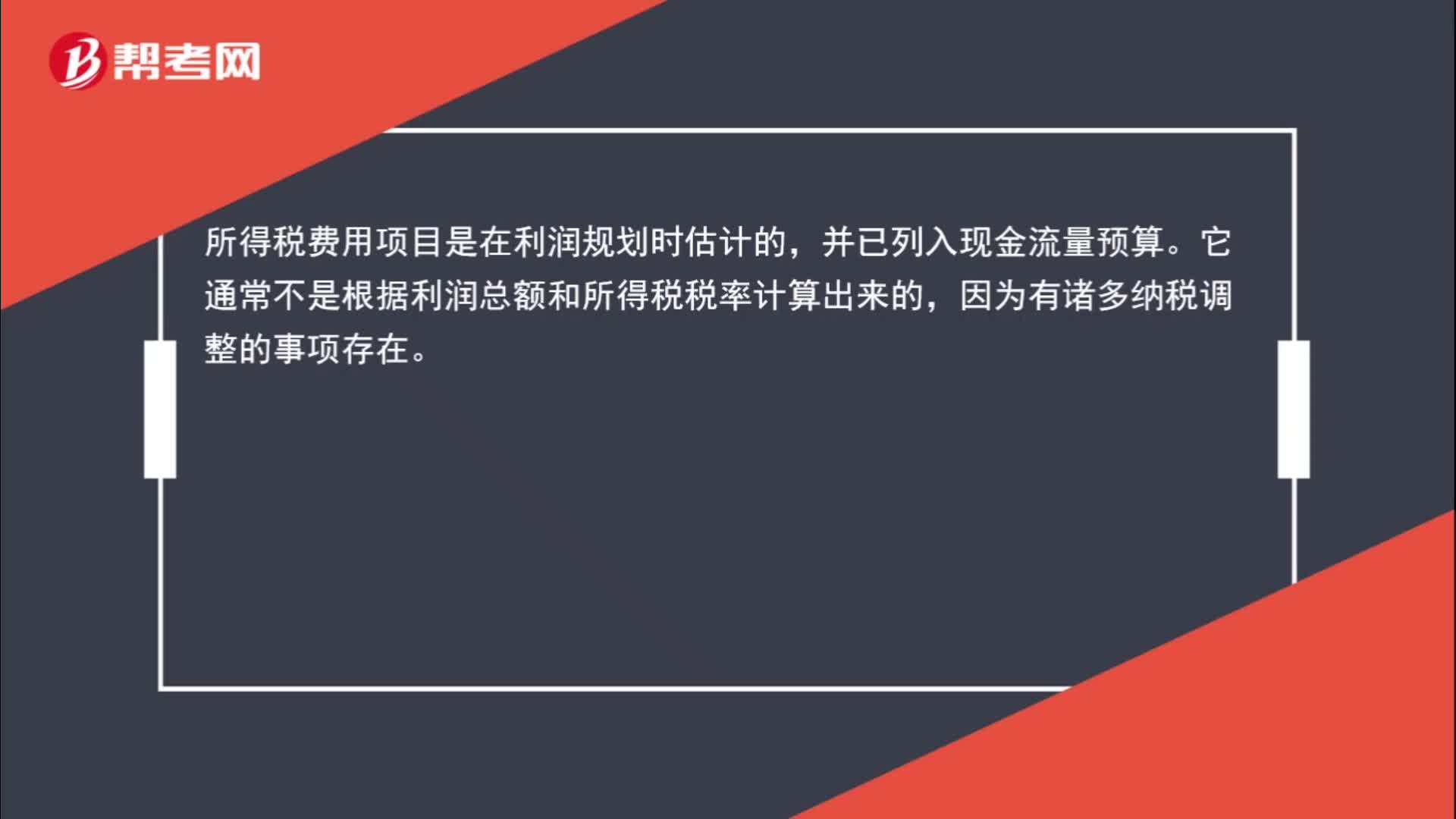

01:11

01:11预算中的所得税数据循环怎么理解?:预算中的所得税数据循环怎么理解?所得税费用项目是在利润规划时估计的,并已列入现金流量预算。它通常不是根据利润总额和所得税税率计算出来的,因为有诸多纳税调整的事项存在。此外,从预算编制程序上看,如果根据本年利润(利润总额)重新计算所得税,就需要修改现金流量,引起信贷计划修订,进而改变利息支出,最终又要修订本年利润(利润总额),从而陷入数据的循环调整。

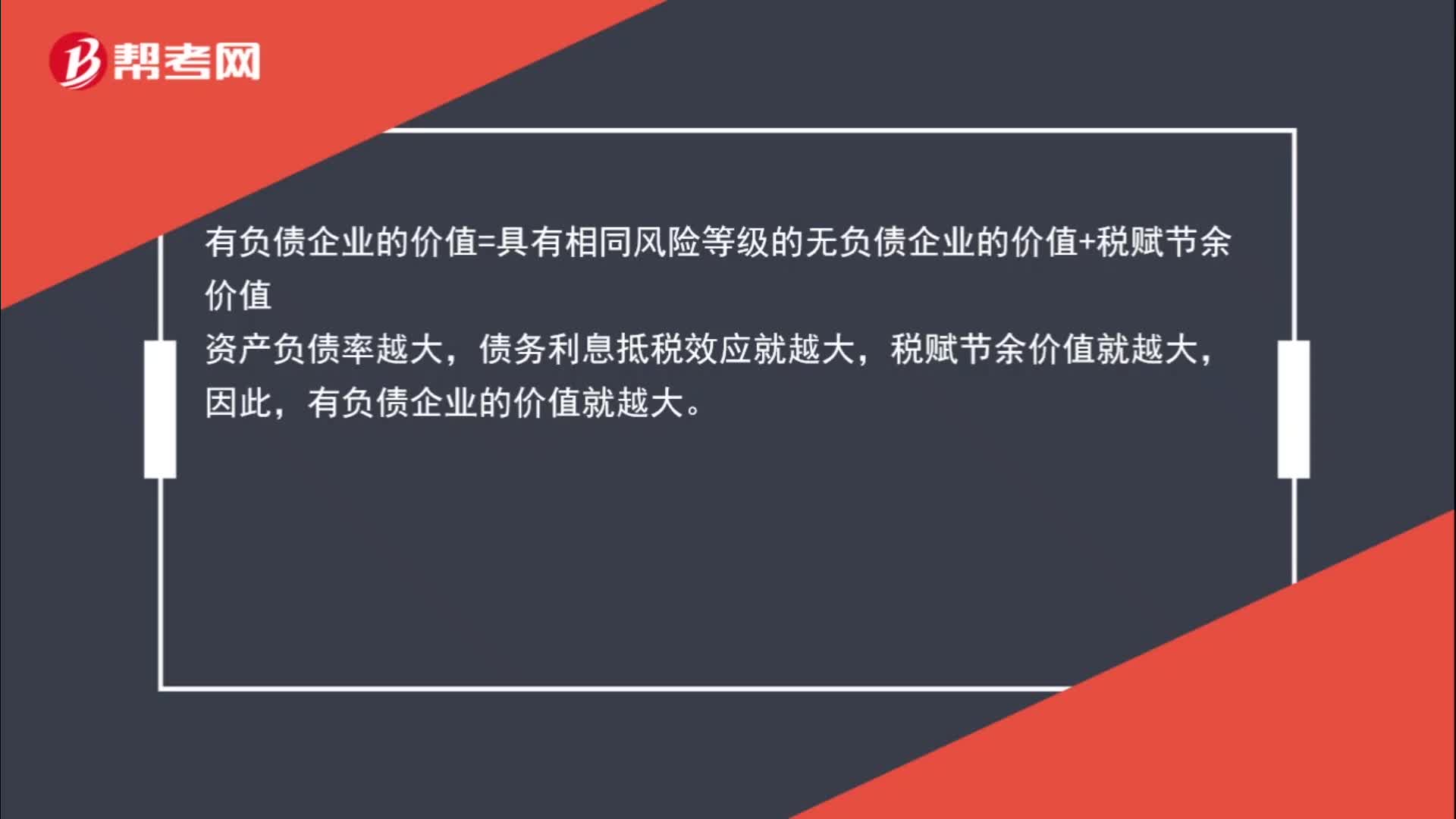

00:48

00:48为什么资产负债率越大,有负债企业的价值越大?:有负债企业的价值=具有相同风险等级的无负债企业的价值+税赋节余价值,资产负债率越大,债务利息抵税效应就越大,税赋节余价值就越大,因此。有负债企业的价值就越大

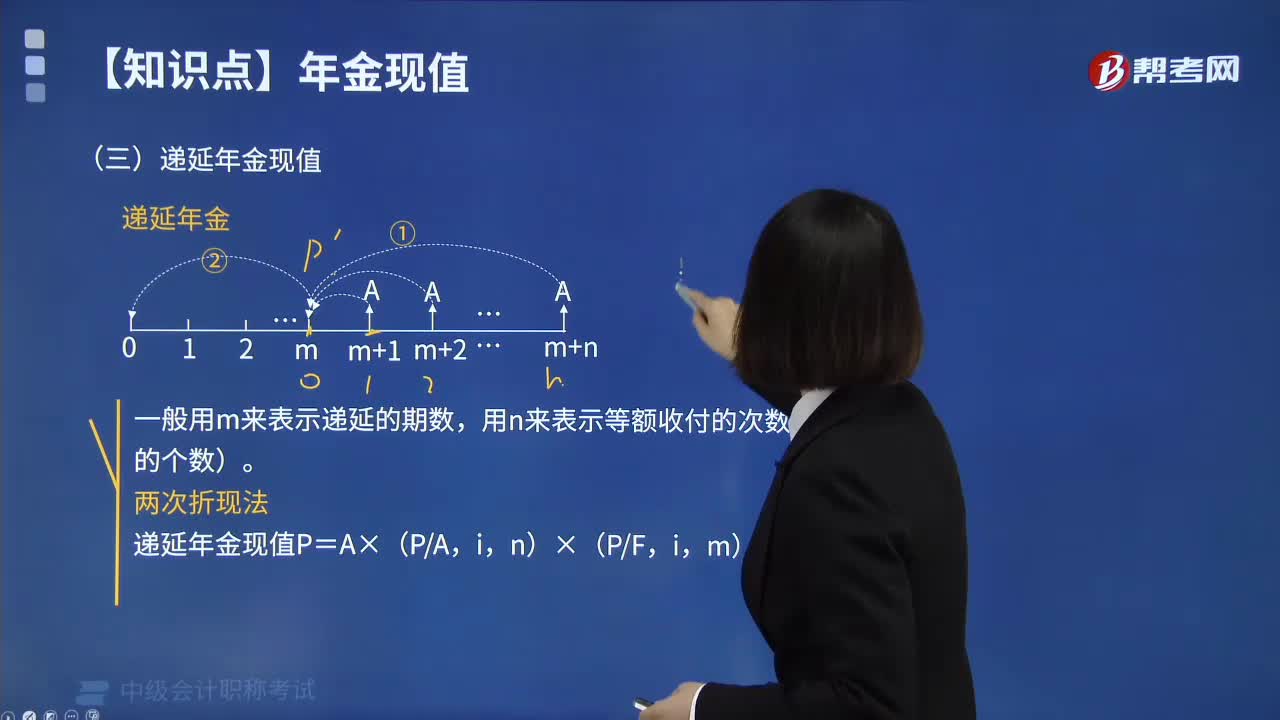

09:51

09:51什么是财务管理中的递延年金现值?:什么是财务管理中的递延年金现值?递延年金是指在预备计算时尚未发生收付,但未来一定会发生若干期等额收付的年金。它由普通年金递延形成,递延的期数称为递延期,一般用m表示递延期。递延年金的第一次收付发生在第(m+1)期期末(m为大于0的整数)。递延年金在做投资或其他资本预算时具有相当可观的作用。递延年金现值计算公式如下:一般用m来表示递延的期数,用n来表示等额收付的次数(即A的个数)。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日