下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:23

00:23不计入当期损益的利得是什么?:不计入当期损益的利得是什么?不计入当期损益的利得是直接计入所有者权益的利得,通常计入资本公积——其他资本公积,比如可供出售金融资产的公允价值变动。

00:37

00:37计算组成计税价格为什么要除以(1-消费税税率)?:计算组成计税价格为什么要除以(1-消费税税率)?组成计税价格=关税完税价格+关税+消费税=关税完税价格×(1+关税税率)(1-消费税税率)。除以(1-消费税税率)是将消费税包含进来

02:30

02:30企业所得税纳税怎样调增和调减?:企业所得税纳税怎样调增和调减?会计上确认为投资收益,税法上属于免税收入,②会计上未确认收入,税法上确认了收入,比如税法上的视同销售收入,会计上计入营业外支出,税法上属于视同销售收入,比如职工福利费等三项经费在会计上作为成本费用可以全额扣除,但在税法中要按照工资薪金总额的14%、8%、2%来相应的确认,④会计上确认了支出(-项),税法上应加计扣除,会计上全额计入管理费用扣除。

00:36

00:36消费税为什么不计入委托加工物资的成本?:消费税为什么不计入委托加工物资的成本?只有当以不高于受托方计税价格直接对外出售的时候,消费税才能计入到成本中,高于受托方计税价格出售的时候不能将消费税计入到成本中。

02:20

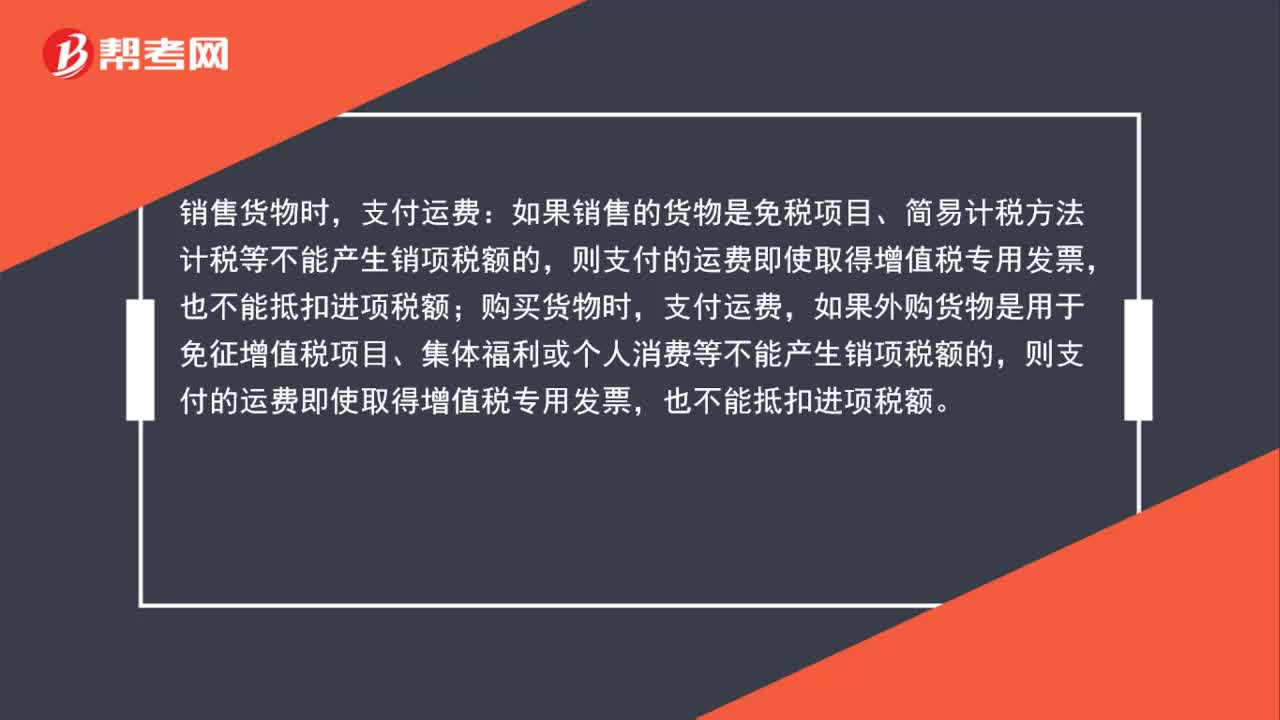

02:20运费进项税额能否抵扣?:支付运费:如果销售的货物是免税项目、简易计税方法计税等不能产生销项税额的,支付运费,如果外购货物是用于免征增值税项目、集体福利或个人消费等不能产生销项税额的,也不能抵扣进项税额。如果外购货物用于增值税应税项目,取得普通发票,但是支付的运费取得增值税专用发票的,则可以凭票抵扣运费的进项税额;如果未取得增值税专用发票的,则不得抵扣运费的进项税额。能否抵扣进项税额主要看两个方面。

00:34

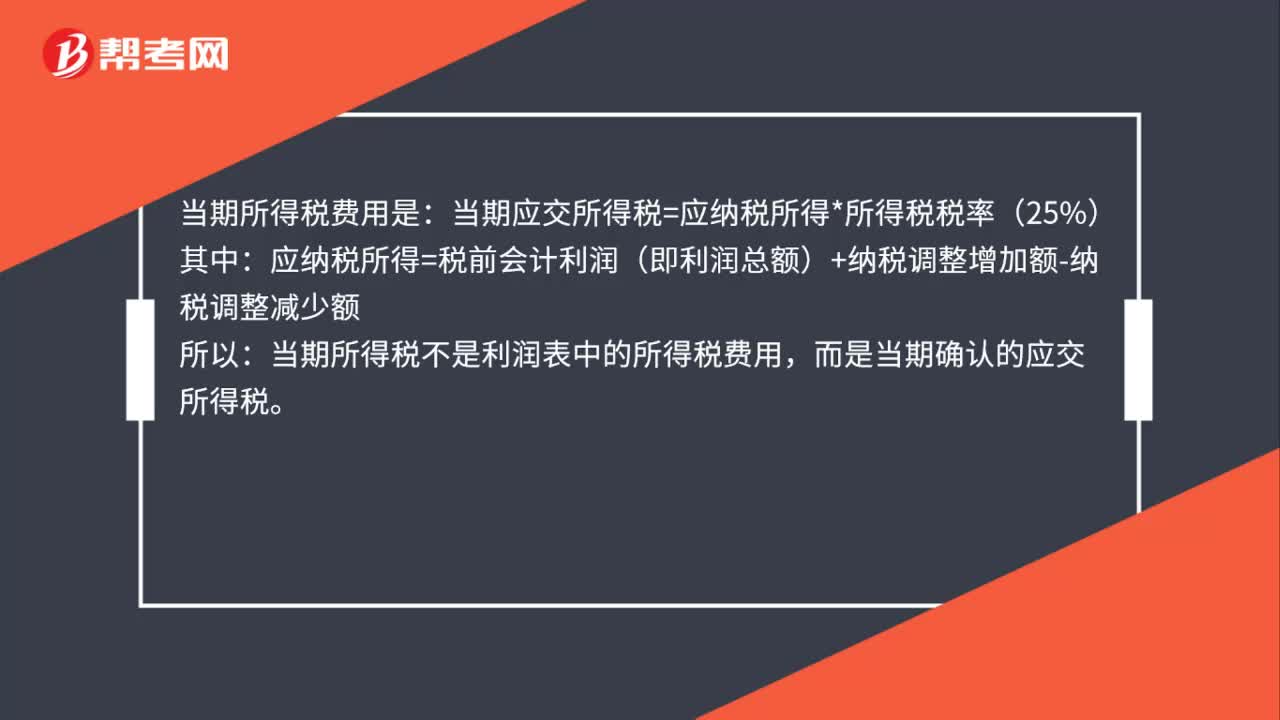

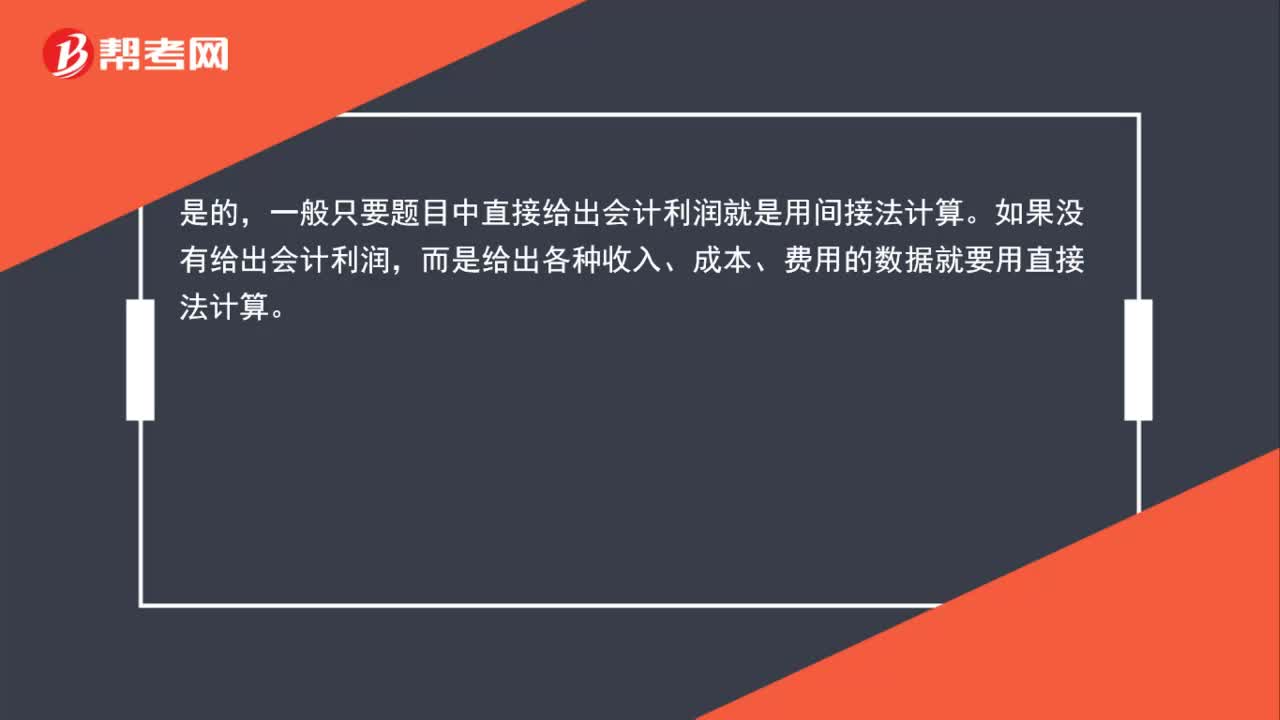

00:34只要题干出现会计利润就用间接法计算应纳税所得额吗?:只要题干出现会计利润就用间接法计算应纳税所得额吗?是的,一般只要题目中直接给出会计利润就是用间接法计算。如果没有给出会计利润,而是给出各种收入、成本、费用的数据就要用直接法计算。

01:26

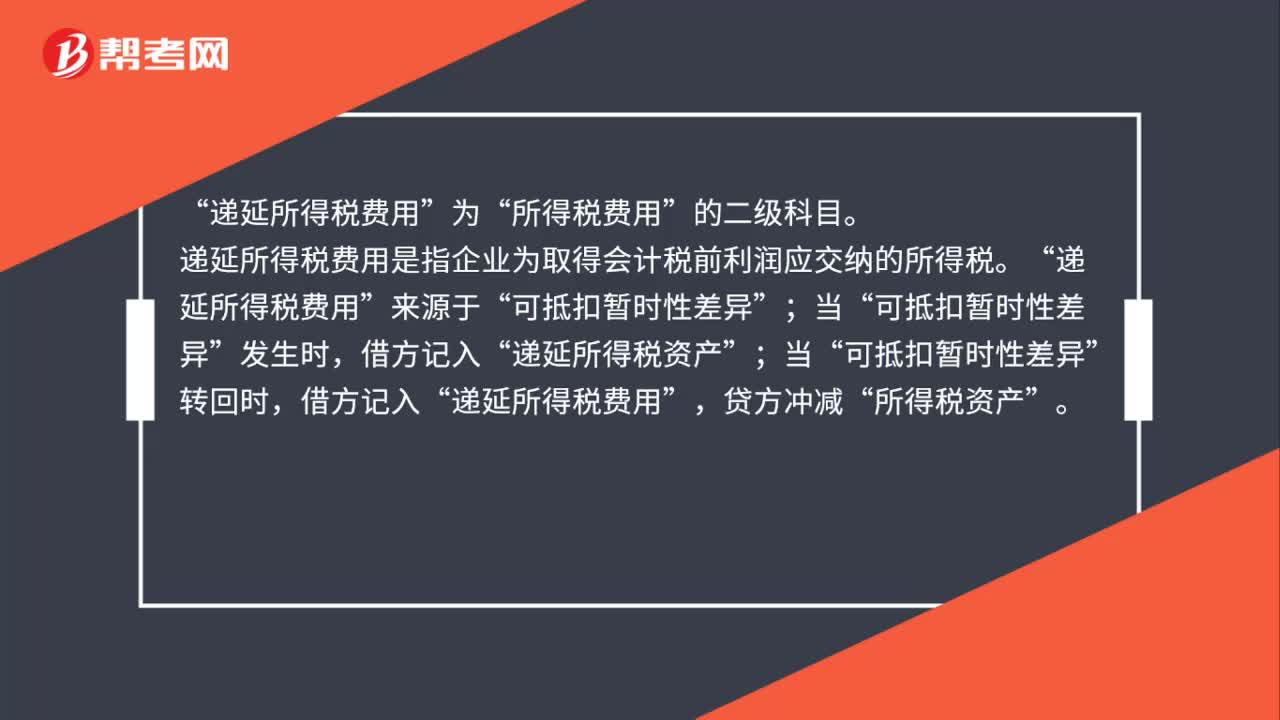

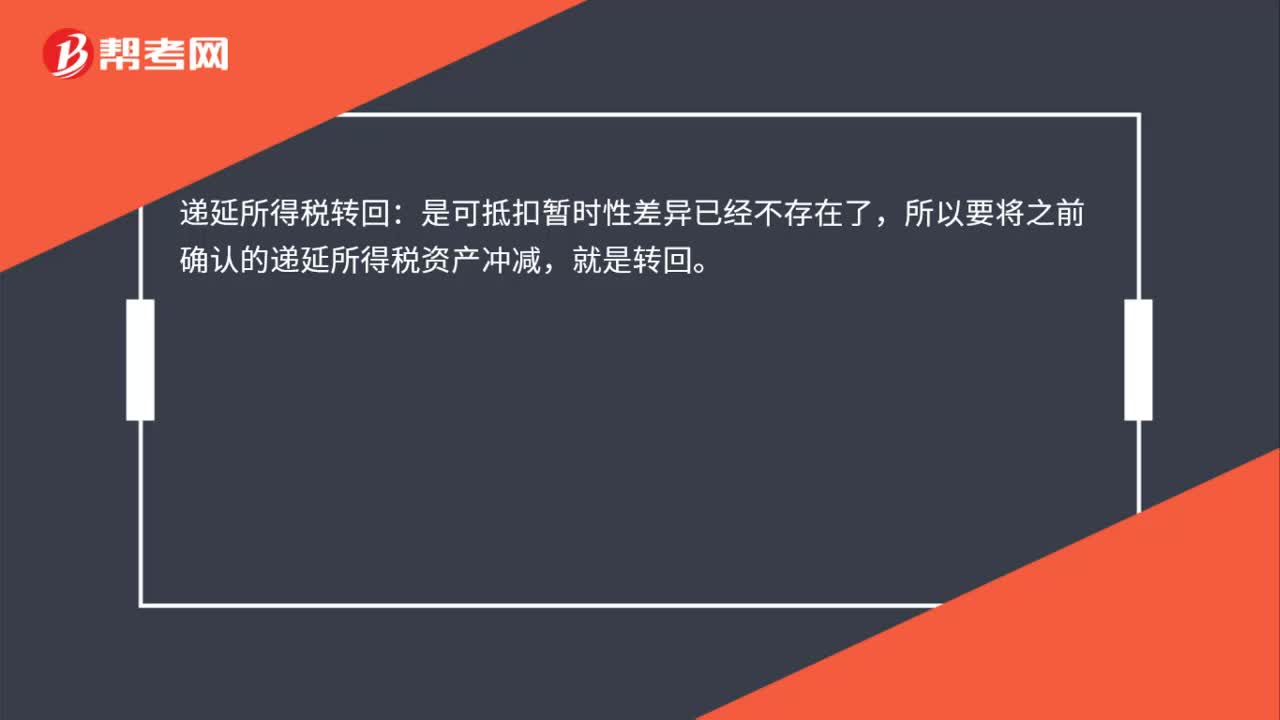

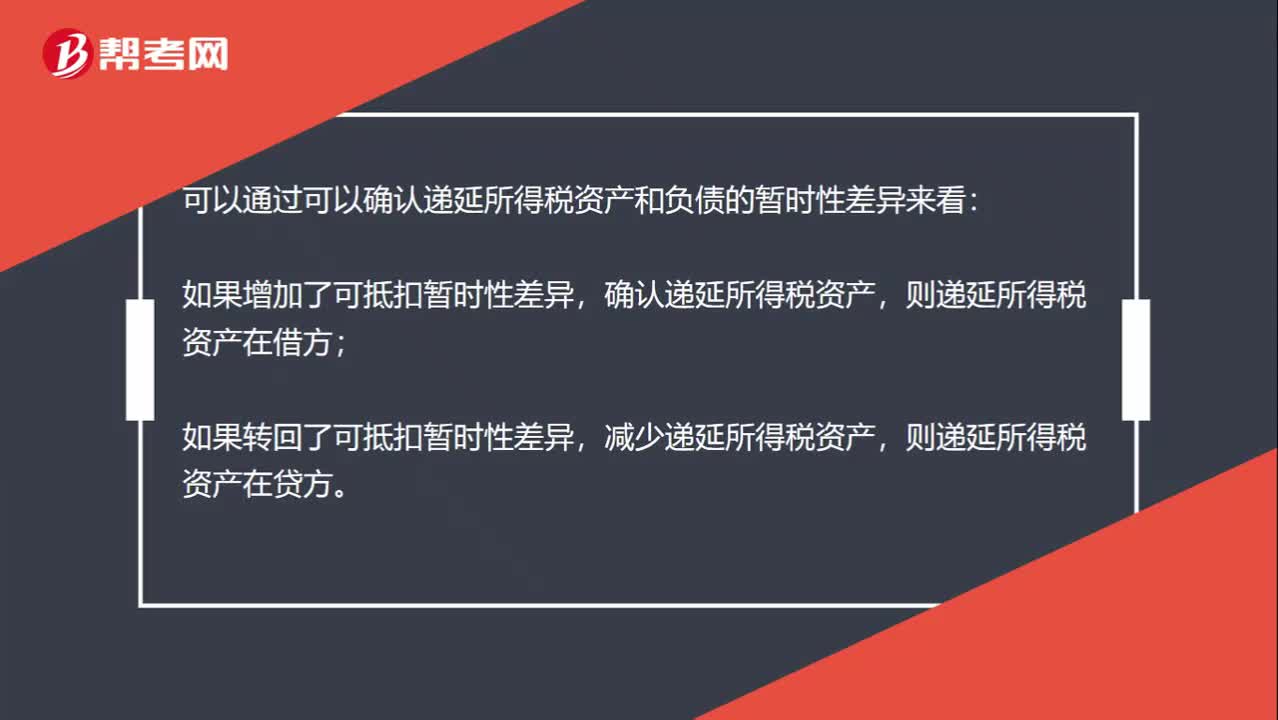

01:26怎么判断递延所得税资产和负责在借方还是贷方?:怎么判断递延所得税资产和负责在借方还是贷方?可以通过可以确认递延所得税资产和负债的暂时性差异来看:如果增加了可抵扣暂时性差异,确认递延所得税资产,则递延所得税资产在借方;如果转回了可抵扣暂时性差异,减少递延所得税资产,则递延所得税资产在贷方。如果增加了应纳税暂时性差异,确认递延所得税负债,则递延所得税负债在贷方;如果转回了应纳税暂时性差异,减少递延所得税负债,则递延所得税负债在借方。

00:20

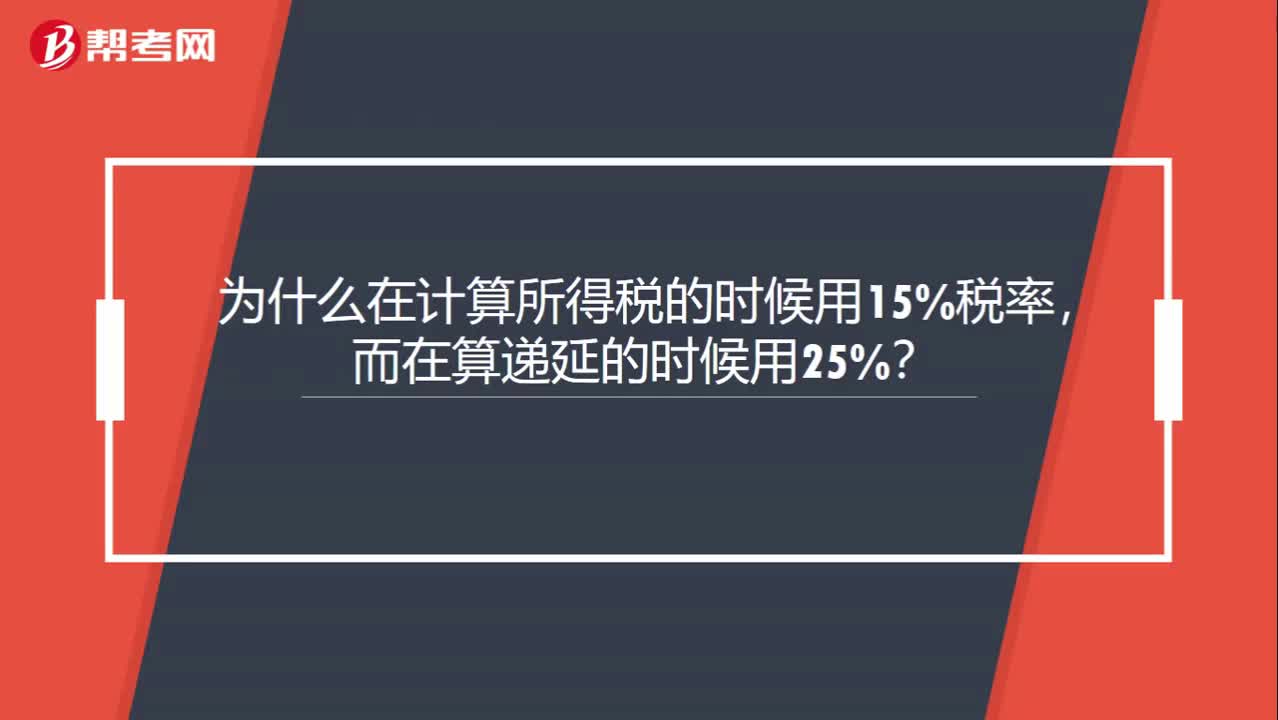

00:20为什么在计算所得税的时候用15%税率,而在算递延的时候用25%?:为什么在计算所得税的时候用15%税率,而在算递延的时候用25%?递延所得税计算用的所得税率是未来税率,不是当期的。

00:49

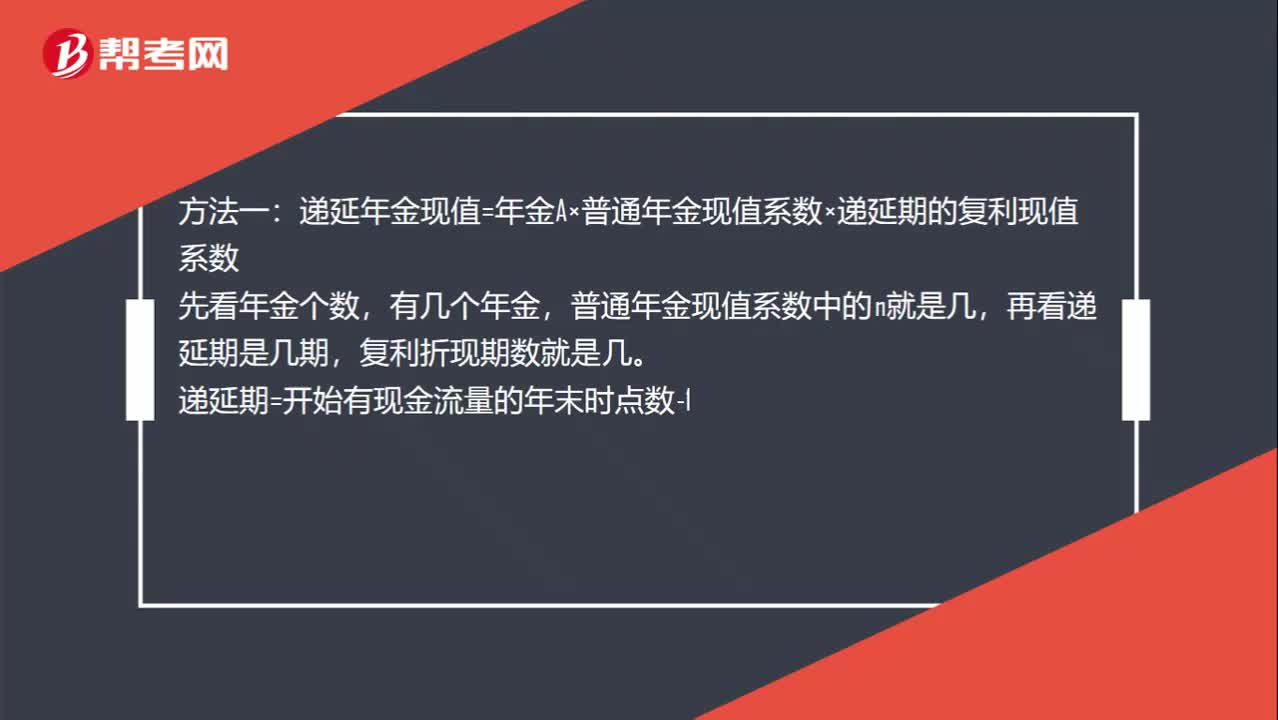

00:49递延年金的计算方法有哪些?:递延年金的计算方法有哪些?方法一:递延年金现值=年金A×普通年金现值系数×递延期的复利现值系数,先看年金个数,有几个年金,普通年金现值系数中的n就是几,再看递延期是几期。复利折现期数就是几:递延期=开始有现金流量的年末时点数-1方法二计算整个期限的年金现值-递延期的年金现值

00:22

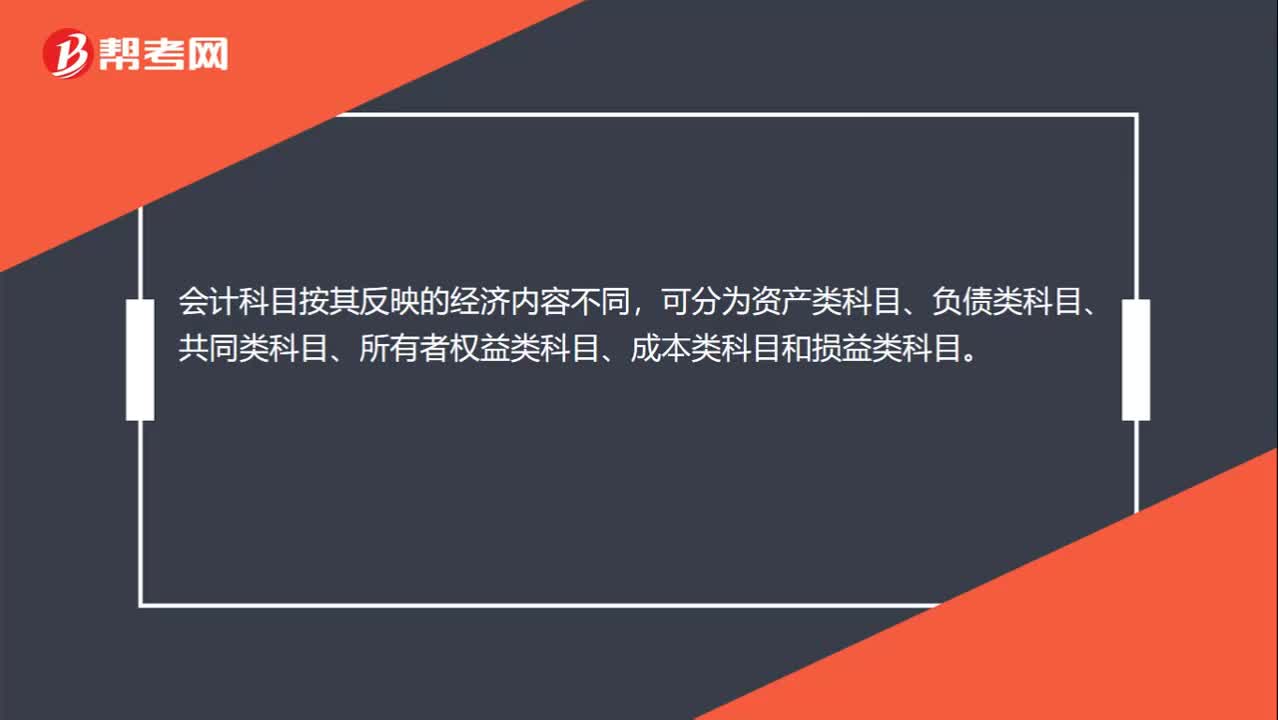

00:22会计科目分类有哪些?:会计科目分类有哪些?会计科目按其反映的经济内容不同,可分为资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目和损益类科目。

01:11

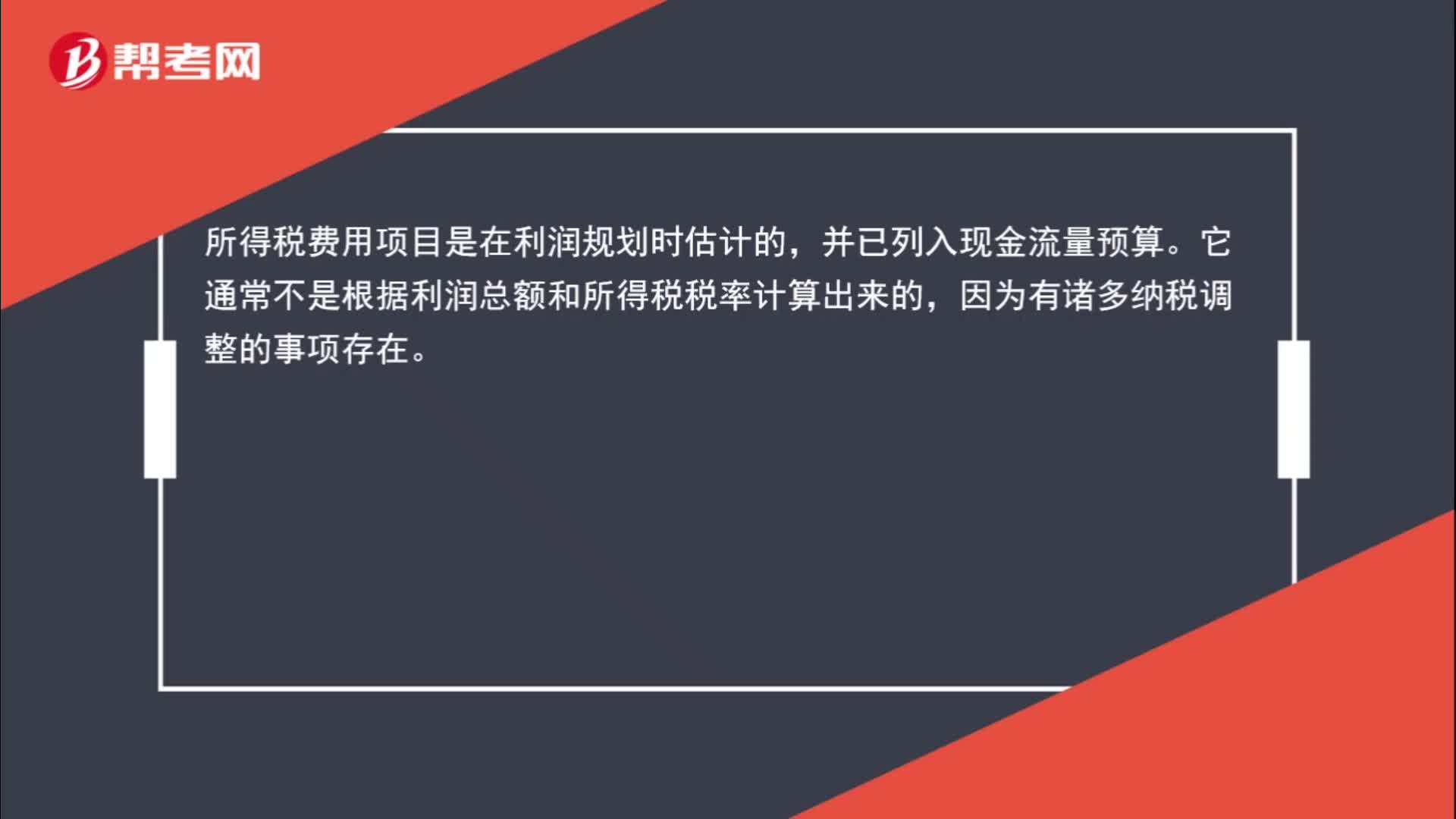

01:11预算中的所得税数据循环怎么理解?:预算中的所得税数据循环怎么理解?所得税费用项目是在利润规划时估计的,并已列入现金流量预算。它通常不是根据利润总额和所得税税率计算出来的,因为有诸多纳税调整的事项存在。此外,从预算编制程序上看,如果根据本年利润(利润总额)重新计算所得税,就需要修改现金流量,引起信贷计划修订,进而改变利息支出,最终又要修订本年利润(利润总额),从而陷入数据的循环调整。

09:51

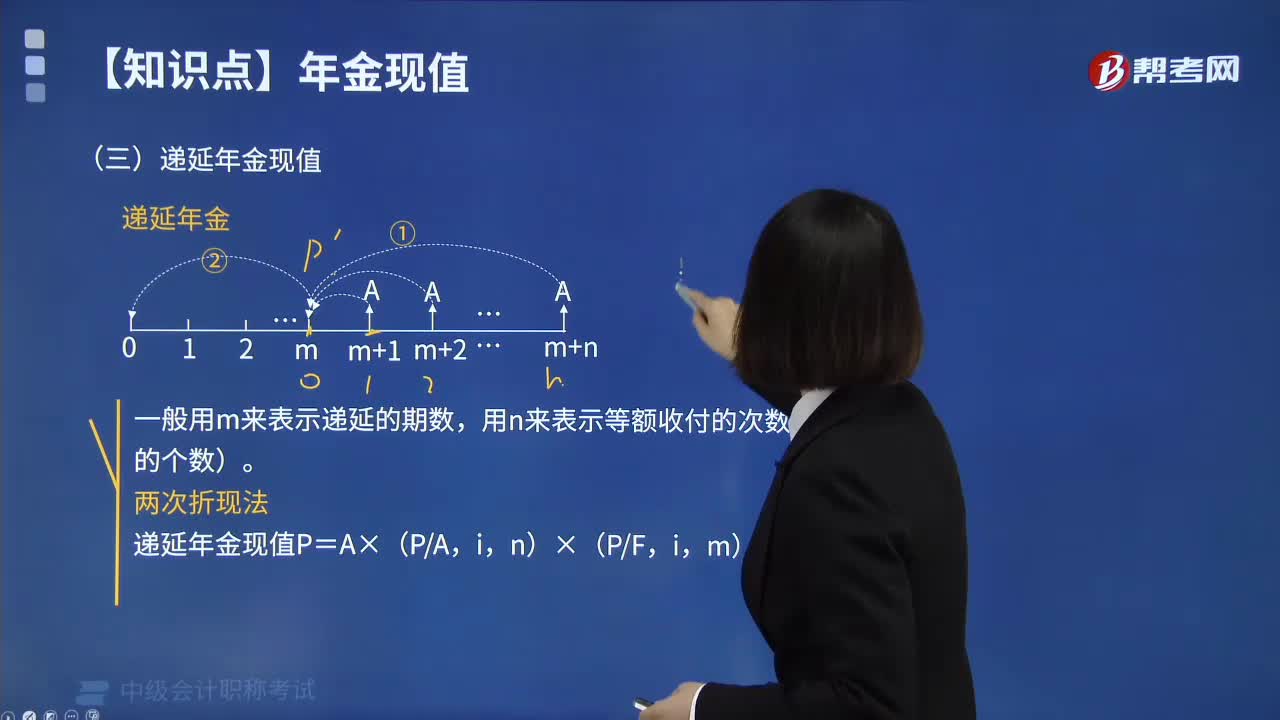

09:51什么是财务管理中的递延年金现值?:什么是财务管理中的递延年金现值?递延年金是指在预备计算时尚未发生收付,但未来一定会发生若干期等额收付的年金。它由普通年金递延形成,递延的期数称为递延期,一般用m表示递延期。递延年金的第一次收付发生在第(m+1)期期末(m为大于0的整数)。递延年金在做投资或其他资本预算时具有相当可观的作用。递延年金现值计算公式如下:一般用m来表示递延的期数,用n来表示等额收付的次数(即A的个数)。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日