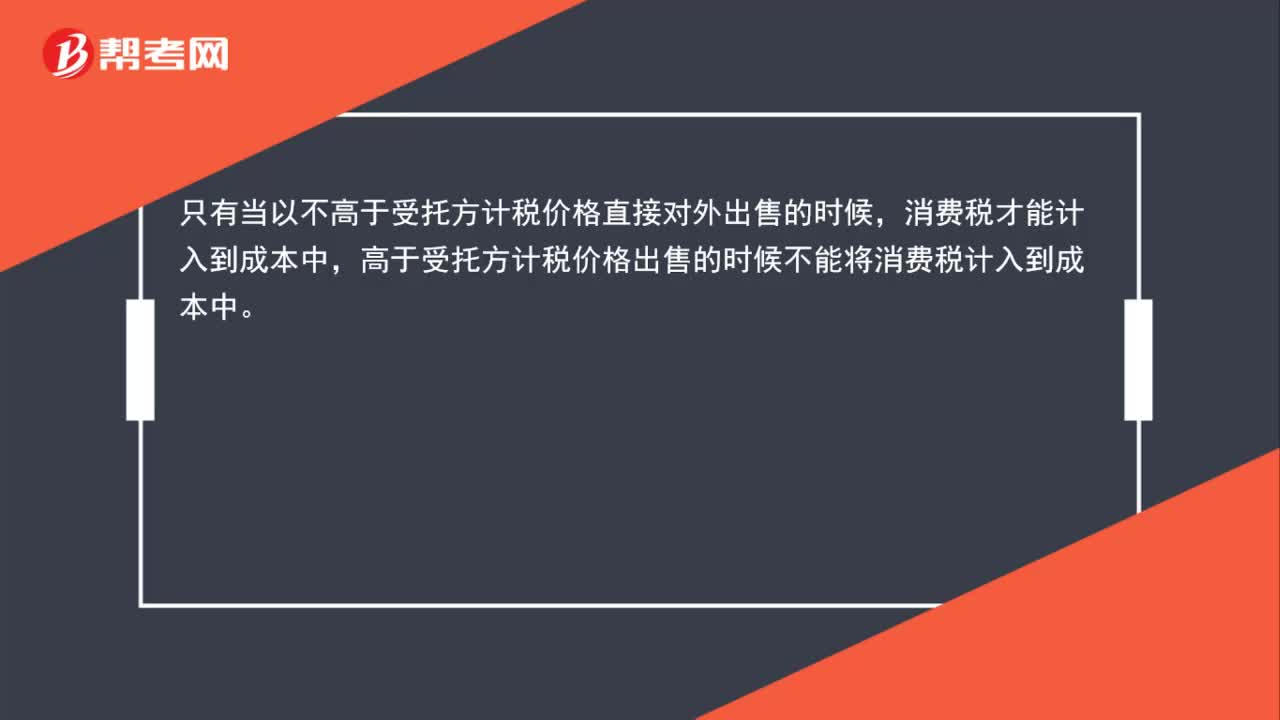

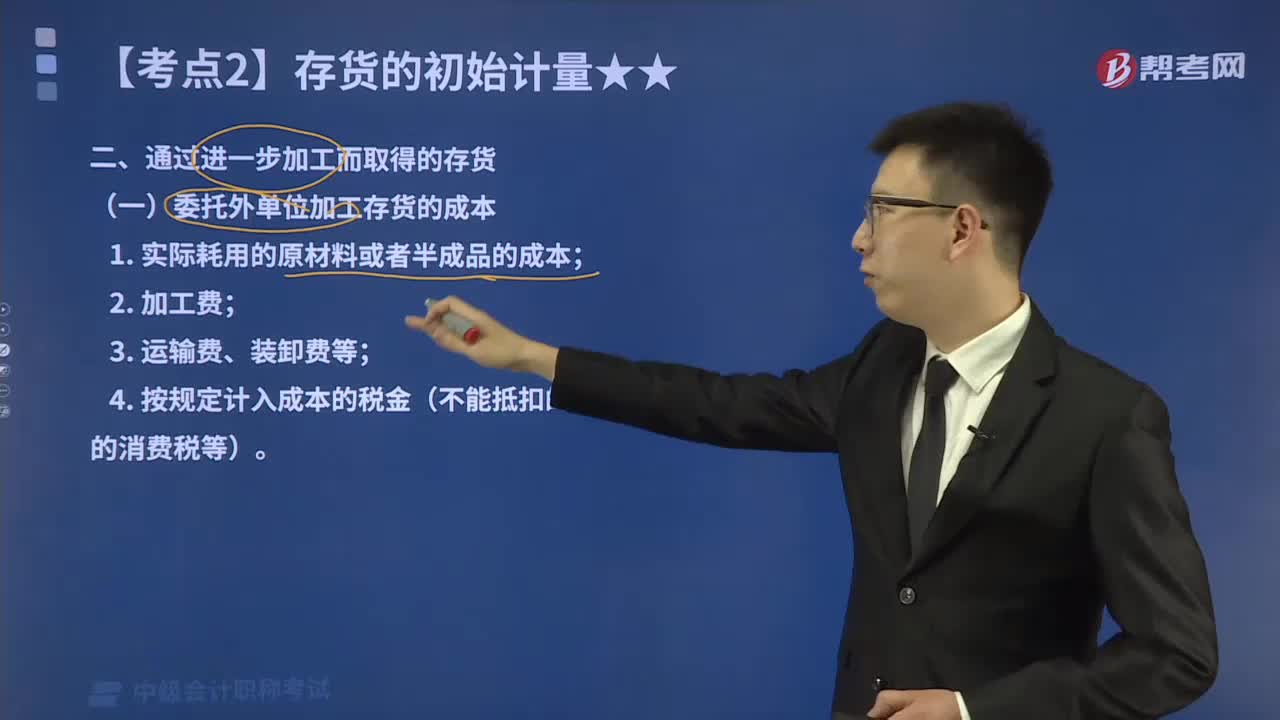

消费税为什么不计入委托加工物资的成本?

消费税是指在商品或服务的生产、流通、销售等环节中增值部分所征收的一种税费。在委托加工物资的成本中,消费税通常不计入,主要有以下几个原因:

1.消费税是一种间接税,由消费者最终承担。在委托加工物资的生产过程中,消费税是由加工厂家承担的,而不是由委托方承担的。因此,消费税不应计入委托加工物资的成本。

2.消费税是由国家征收的税费,与委托加工的商业行为无关。委托方和加工方之间的合作关系不涉及消费税的征收和缴纳,因此消费税不应计入委托加工物资的成本。

3.在委托加工物资的成本中,应该只计入直接成本和间接成本,而不应该包括税费等其他费用。消费税是一种间接费用,不属于直接成本和间接成本的范畴,因此不应计入委托加工物资的成本。

总之,消费税不计入委托加工物资的成本是合理的,符合税法规定和会计准则的要求。

帮考网校

帮考网校