下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:17

00:17什么情况下进账税额转出是含税的呢?:在计算进项税额转出时成本都是不含税的。

00:41

00:41现值指数=1+净现值原始投资额怎么得来的?:现值指数=未来现金净流量现值原始投资额现值=(净现值+原始投资额现值)原始投资额现值=1+净现值原始投资额现值

01:10

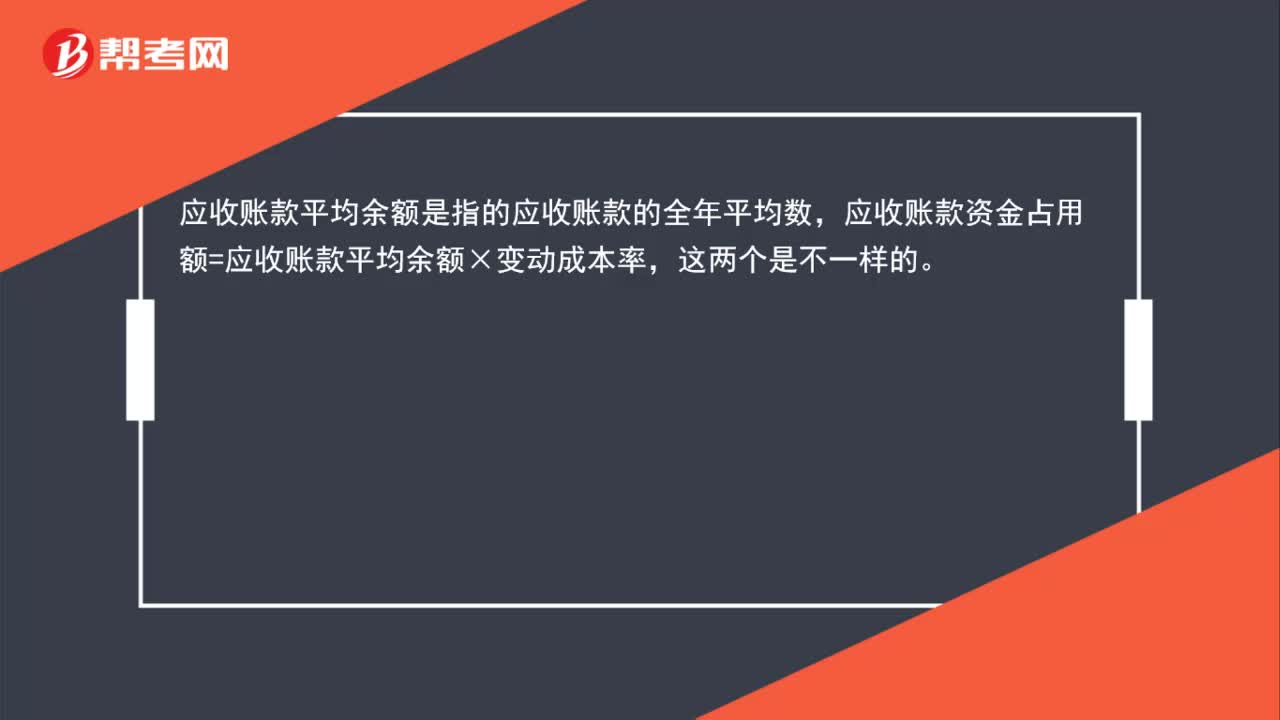

01:10应收账款平均余额与应收账款资金占用额之间是什么关系,两者是同一个数么?:应收账款平均余额与应收账款资金占用额之间是什么关系,两者是同一个数么?应收账款平均余额是指的应收账款的全年平均数,应收账款资金占用额=应收账款平均余额×变动成本率,这两个是不一样的。应收账款资金占用额=应收账款平均余额×变动成本率=日销售额×平均收现期×变动成本率=全年销售额360×平均收现期×变动成本率

00:34

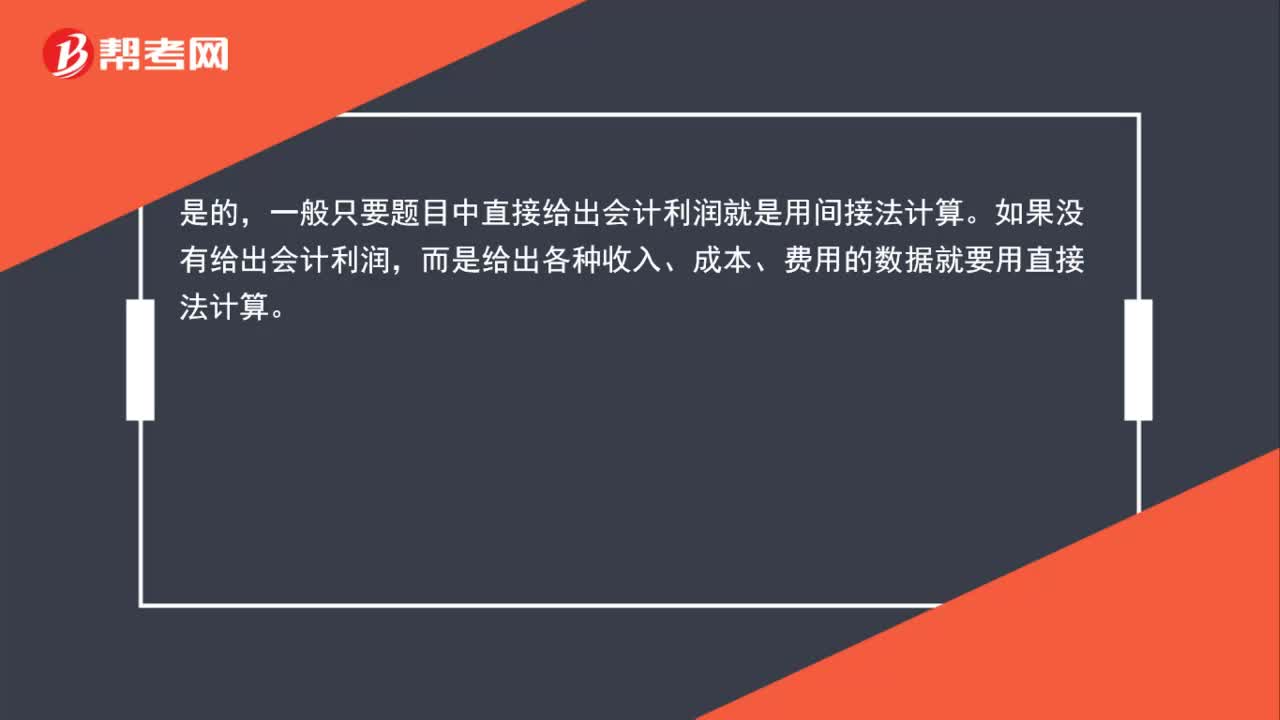

00:34只要题干出现会计利润就用间接法计算应纳税所得额吗?:只要题干出现会计利润就用间接法计算应纳税所得额吗?是的,一般只要题目中直接给出会计利润就是用间接法计算。如果没有给出会计利润,而是给出各种收入、成本、费用的数据就要用直接法计算。

01:24

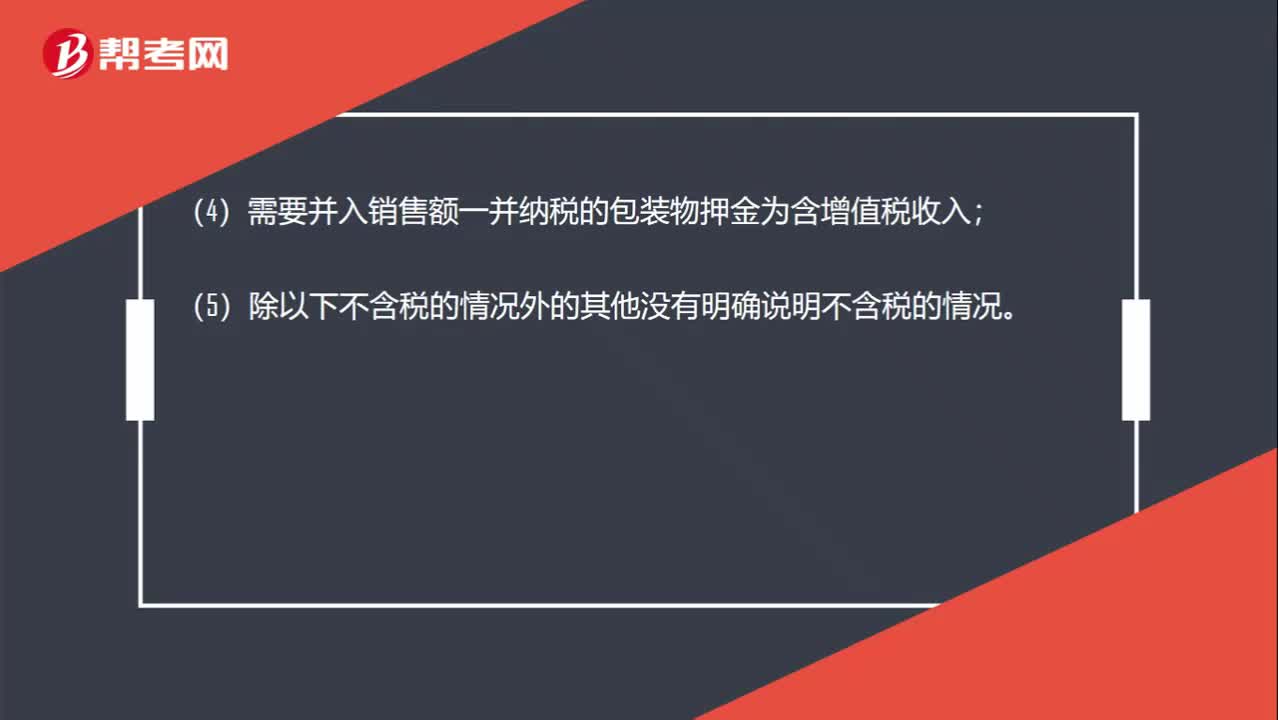

01:24增值税专用发票注明的金额是含税的还是不含税的?:增值税专用发票注明的金额是含税的还是不含税的?(2)普通发票上注明的销售额是含税价;(3)价外费用一般为含增值税收入;(4)需要并入销售额一并纳税的包装物押金为含增值税收入;(5)除以下不含税的情况外的其他没有明确说明不含税的情况。(2)增值税专用发票上注明的金额;(3)机动车销售统一发票上注明的金额;(4)海关专用缴款书上面的金额;(5)中华人民共和国税收缴款凭证上面的金额;

01:26

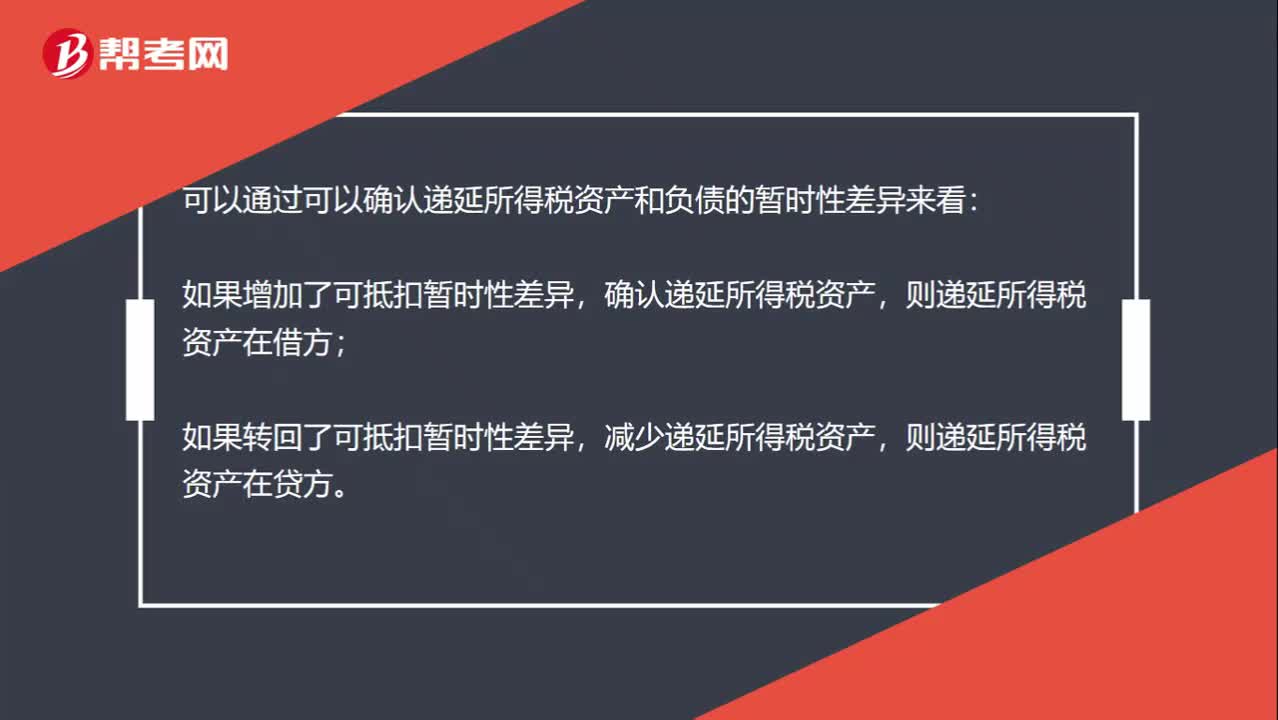

01:26怎么判断递延所得税资产和负责在借方还是贷方?:怎么判断递延所得税资产和负责在借方还是贷方?可以通过可以确认递延所得税资产和负债的暂时性差异来看:如果增加了可抵扣暂时性差异,确认递延所得税资产,则递延所得税资产在借方;如果转回了可抵扣暂时性差异,减少递延所得税资产,则递延所得税资产在贷方。如果增加了应纳税暂时性差异,确认递延所得税负债,则递延所得税负债在贷方;如果转回了应纳税暂时性差异,减少递延所得税负债,则递延所得税负债在借方。

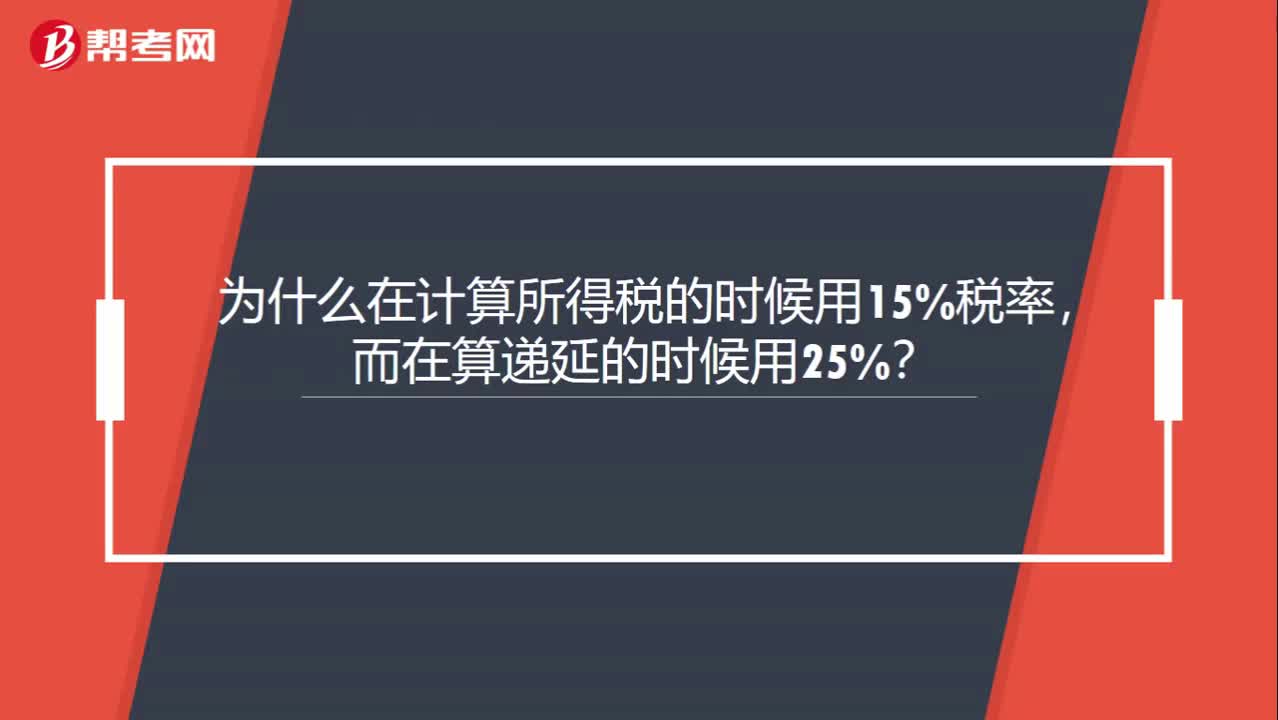

00:20

00:20为什么在计算所得税的时候用15%税率,而在算递延的时候用25%?:为什么在计算所得税的时候用15%税率,而在算递延的时候用25%?递延所得税计算用的所得税率是未来税率,不是当期的。

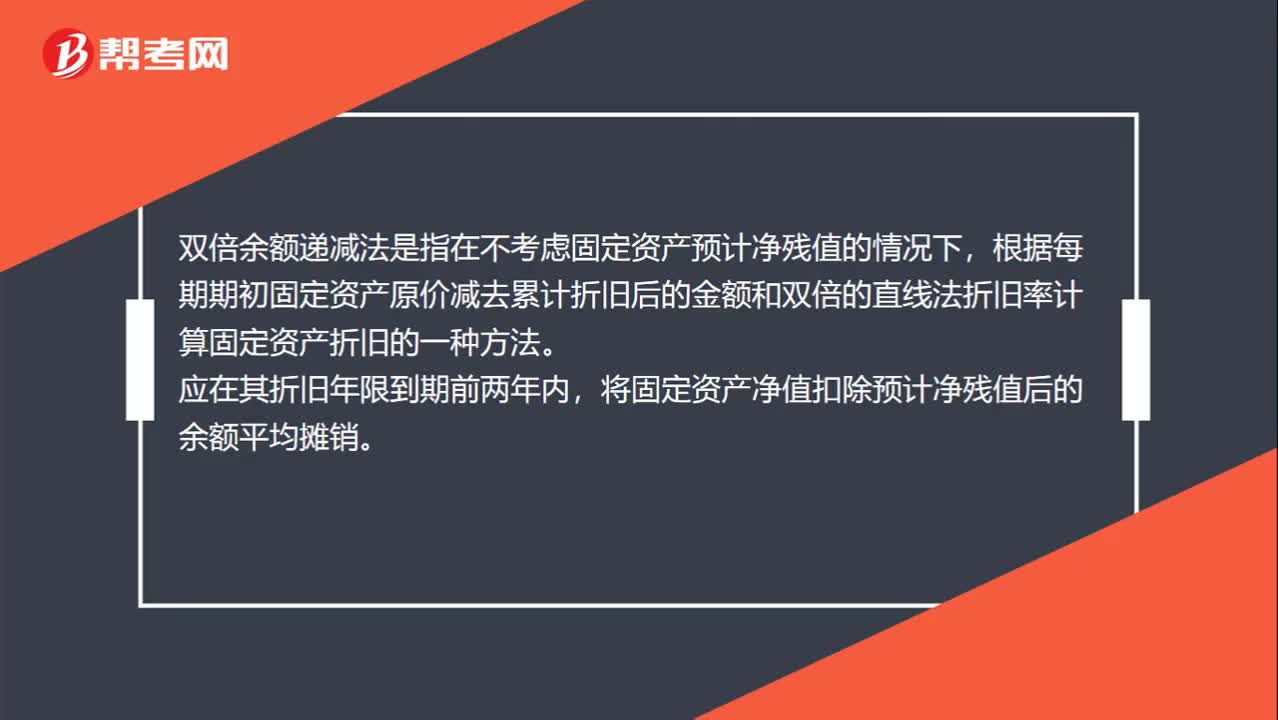

00:39

00:39双倍余额递减法是什么?:双倍余额递减法是什么?双倍余额递减法是指在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧的一种方法。应在其折旧年限到期前两年内,将固定资产净值扣除预计净残值后的余额平均摊销。

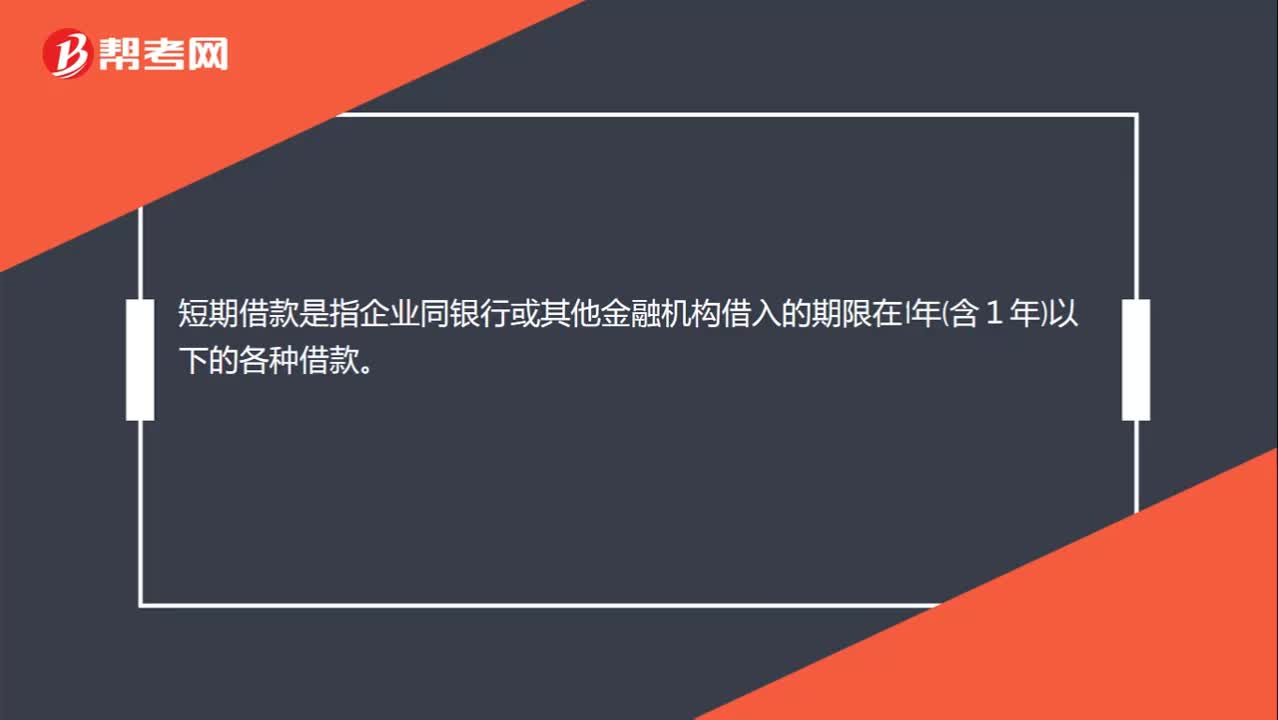

00:19

00:19短期借款是什么?:短期借款是指企业同银行或其他金融机构借入的期限在1年含1年以下的各种借款。

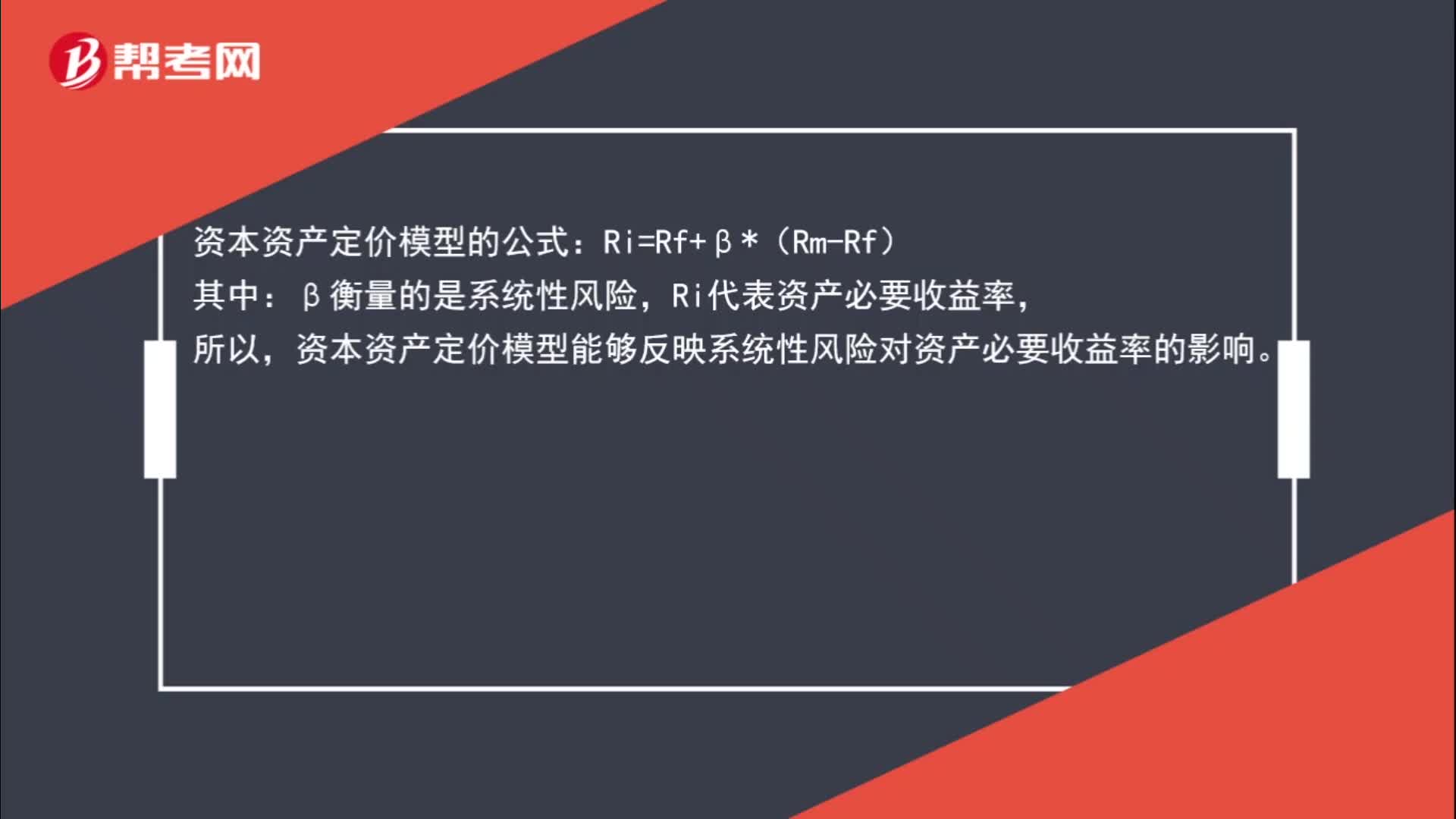

00:48

00:48资本资产定价模型能够反映系统性风险对资产必要收益率的影响吗?:资本资产定价模型的公式:Ri=Rf+β*(Rm-Rf):β衡量的是系统性风险,Ri代表资产必要收益率,所以。资本资产定价模型能够反映系统性风险对资产必要收益率的影响

01:11

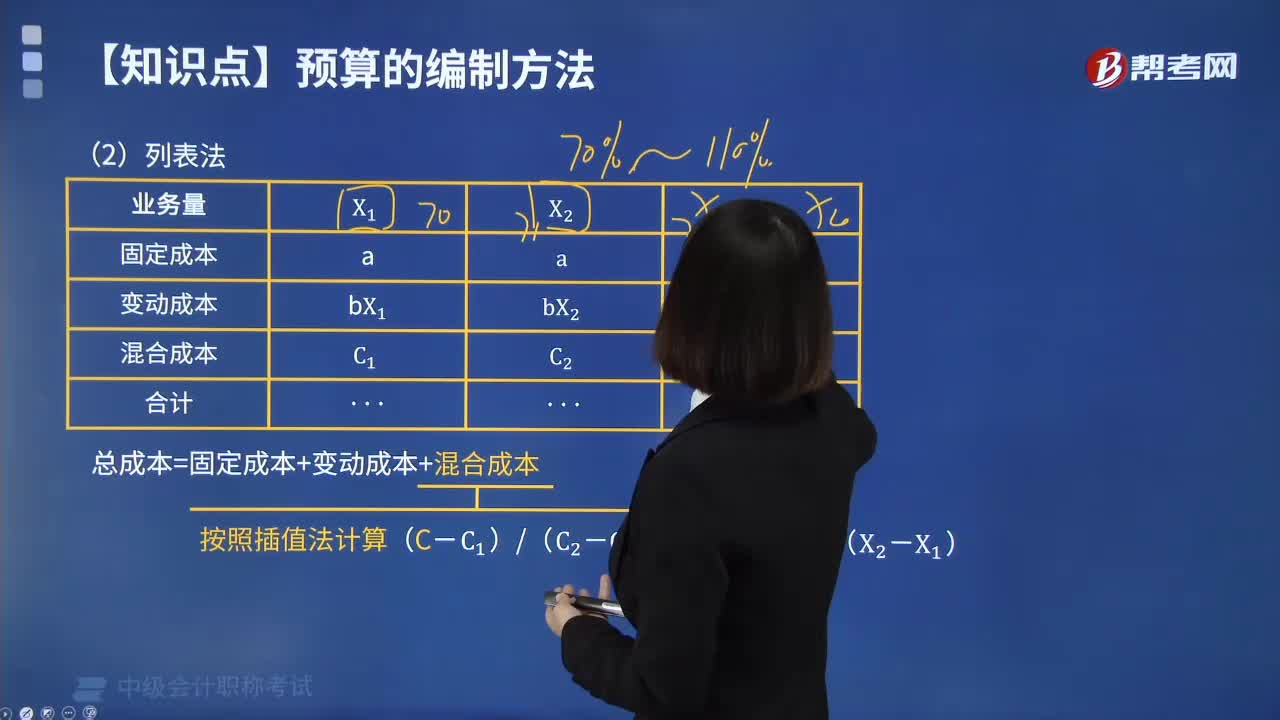

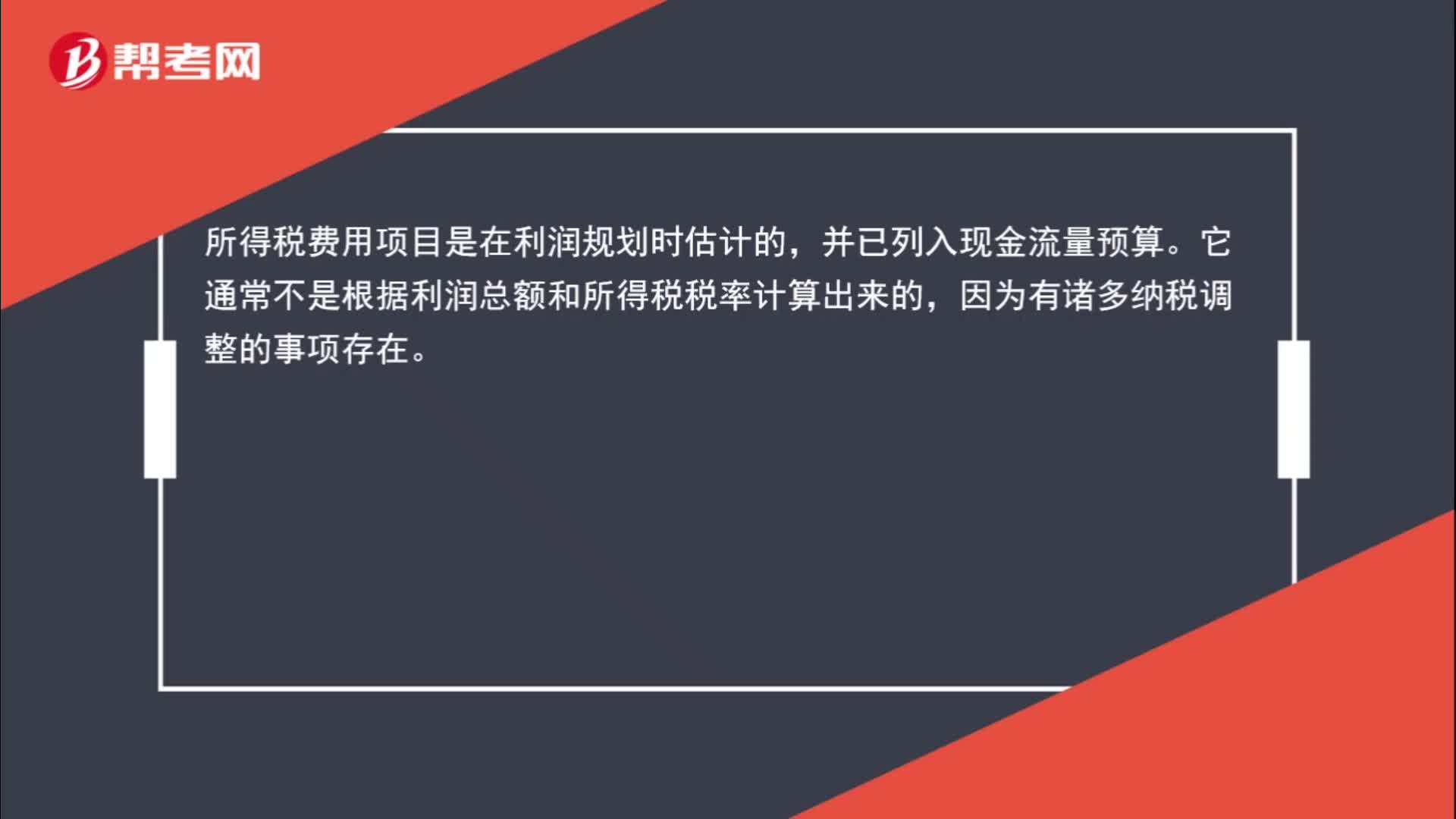

01:11预算中的所得税数据循环怎么理解?:预算中的所得税数据循环怎么理解?所得税费用项目是在利润规划时估计的,并已列入现金流量预算。它通常不是根据利润总额和所得税税率计算出来的,因为有诸多纳税调整的事项存在。此外,从预算编制程序上看,如果根据本年利润(利润总额)重新计算所得税,就需要修改现金流量,引起信贷计划修订,进而改变利息支出,最终又要修订本年利润(利润总额),从而陷入数据的循环调整。

02:58

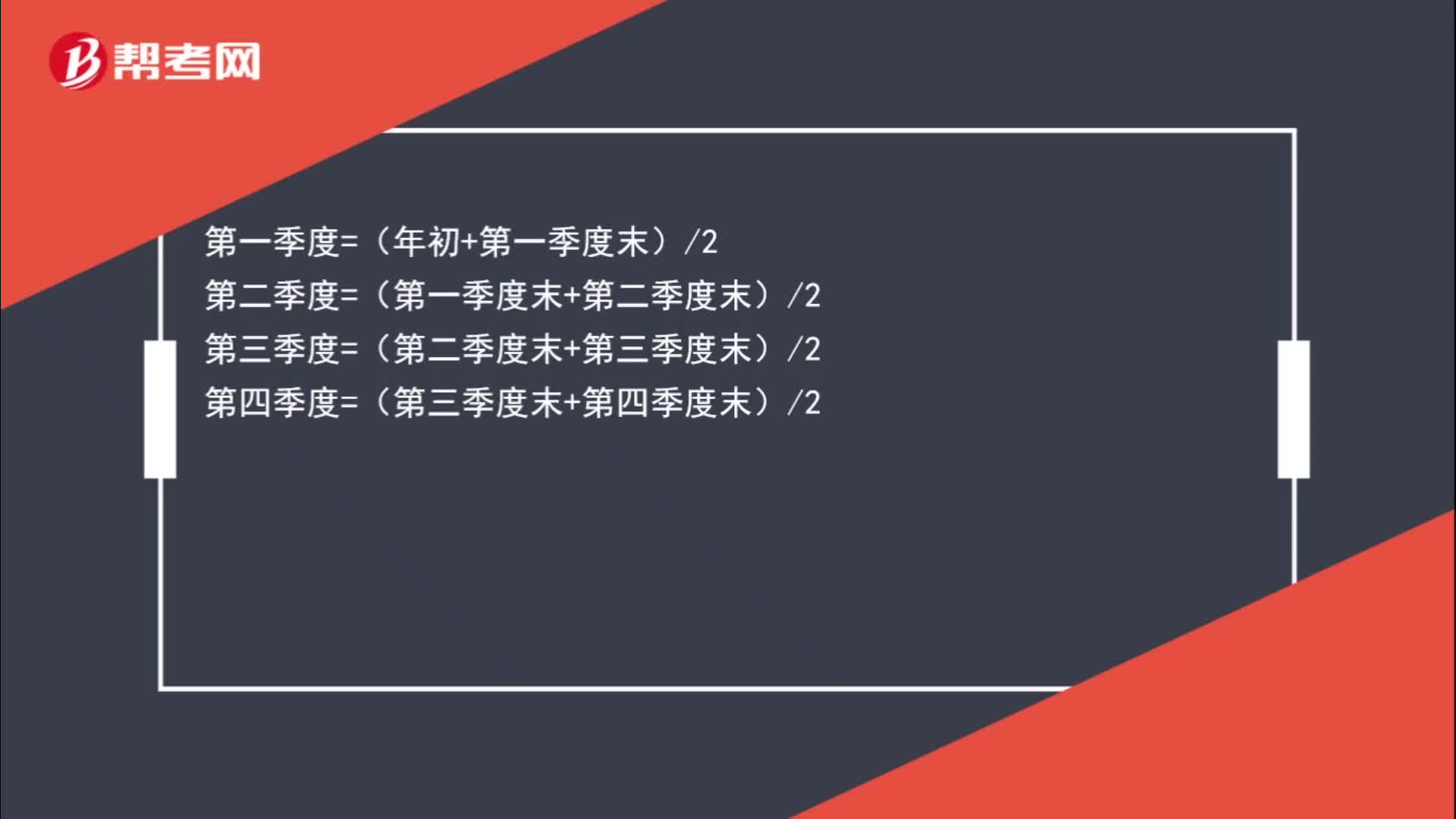

02:58应收账款平均余额的计算公式是什么?:第一季度=(年初+第一季度末)2:第二季度=(第一季度末+第二季度末)2第三季度=(第二季度末+第三季度末)2第四季度=(第三季度末+第四季度末)2年平均余额=四个季度的平均数=[(年初+第一季度末)2+(第一季度末+第二季度末)2+(第二季度末+第三季度末)2+(第三季度末+第四季度末)2]4年平均余额=年初余额8+第一季度末余额4+第二季度末余额4+第三季度末余额4+年末余额8

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日