下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:58

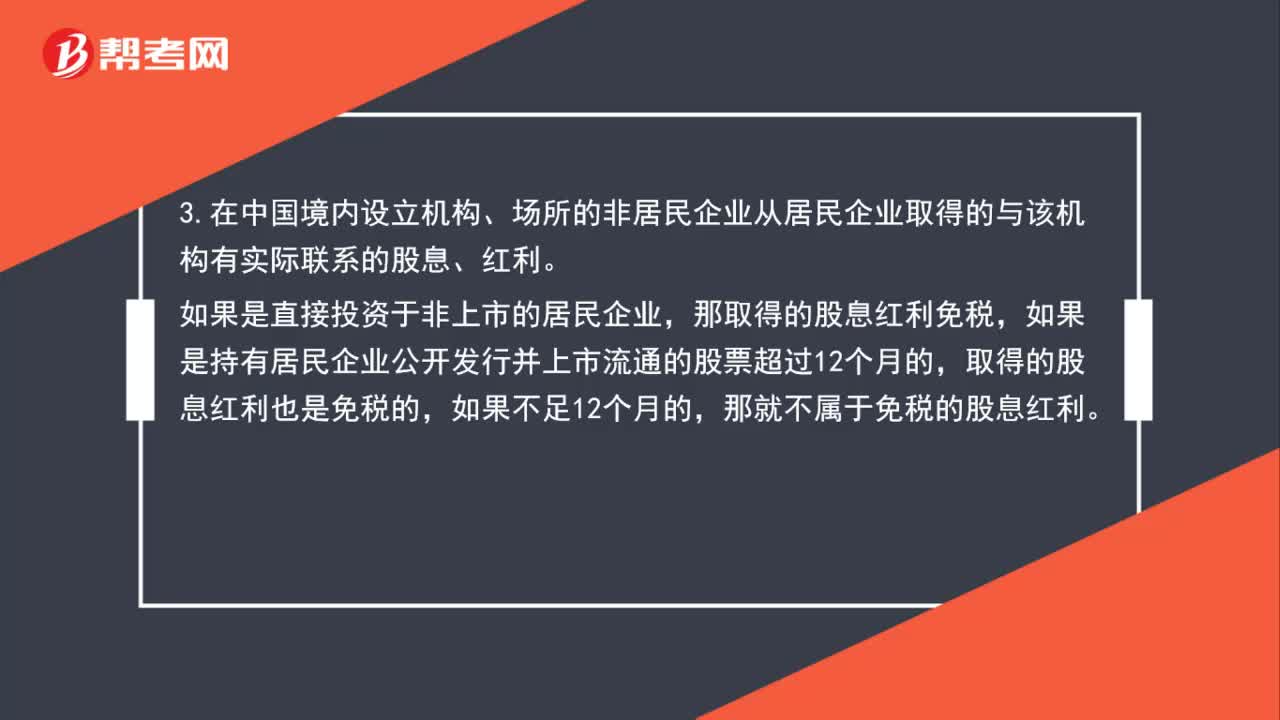

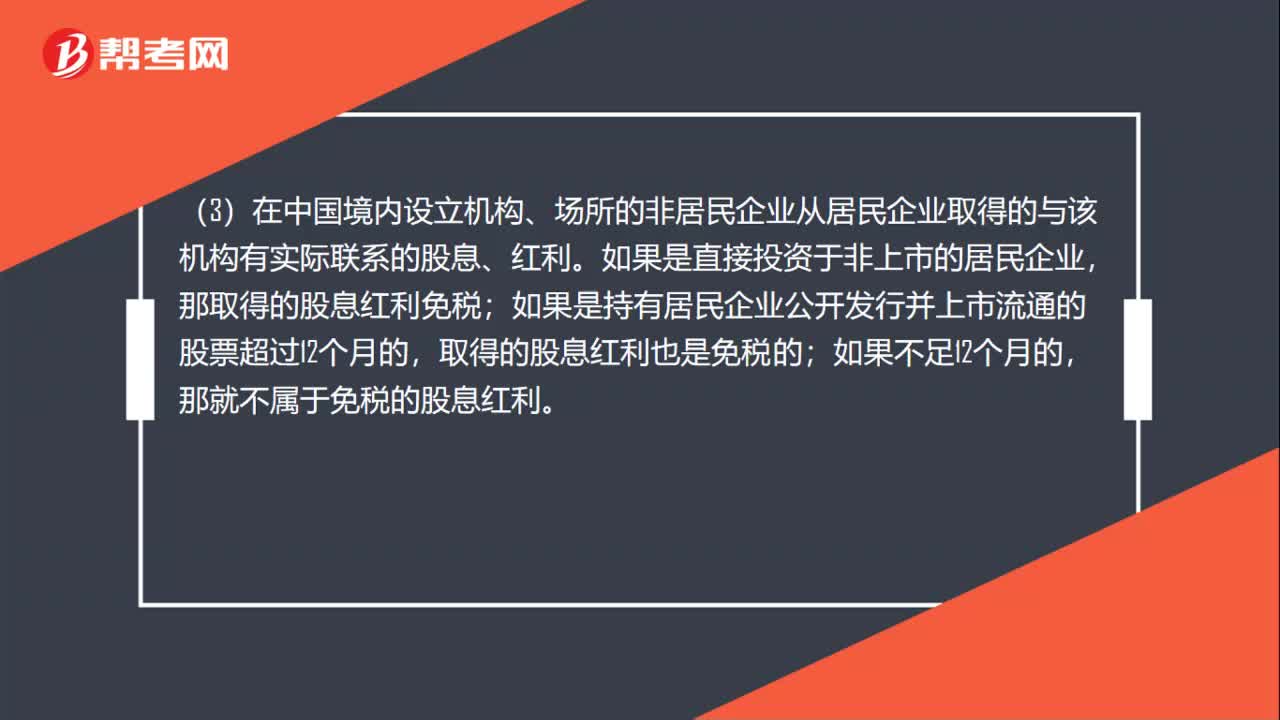

00:58企业所得税中企业取得股息红利的征免规定是什么?:企业所得税中企业取得股息红利的征免规定是什么?(1)居民企业直接投资于其他居民企业取得的股息红利免税,这里的其他居民企业指的是非上市的居民企业。(2)居民企业连续持有居民企业公开发行并上市流通的股票超过12个月取得的股息红利免税。(3)在中国境内设立机构、场所的非居民企业从居民企业取得的与该机构有实际联系的股息、红利。如果是直接投资于非上市的居民企业。

01:17

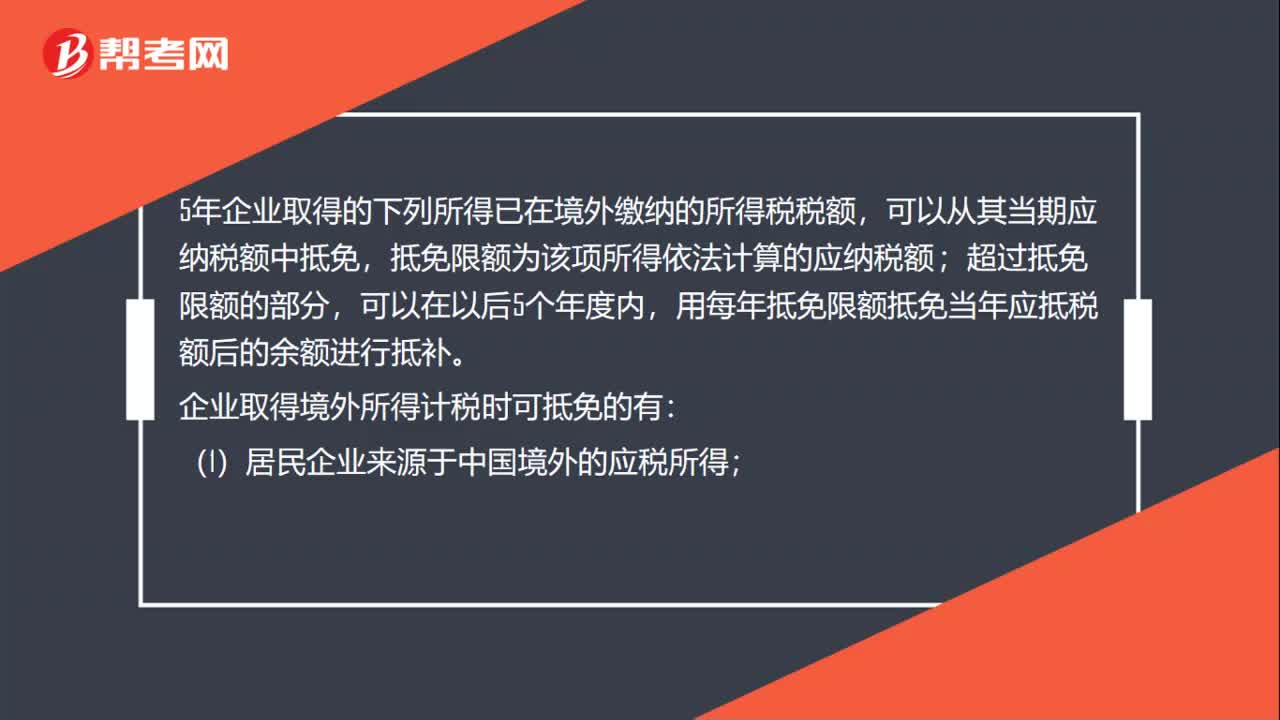

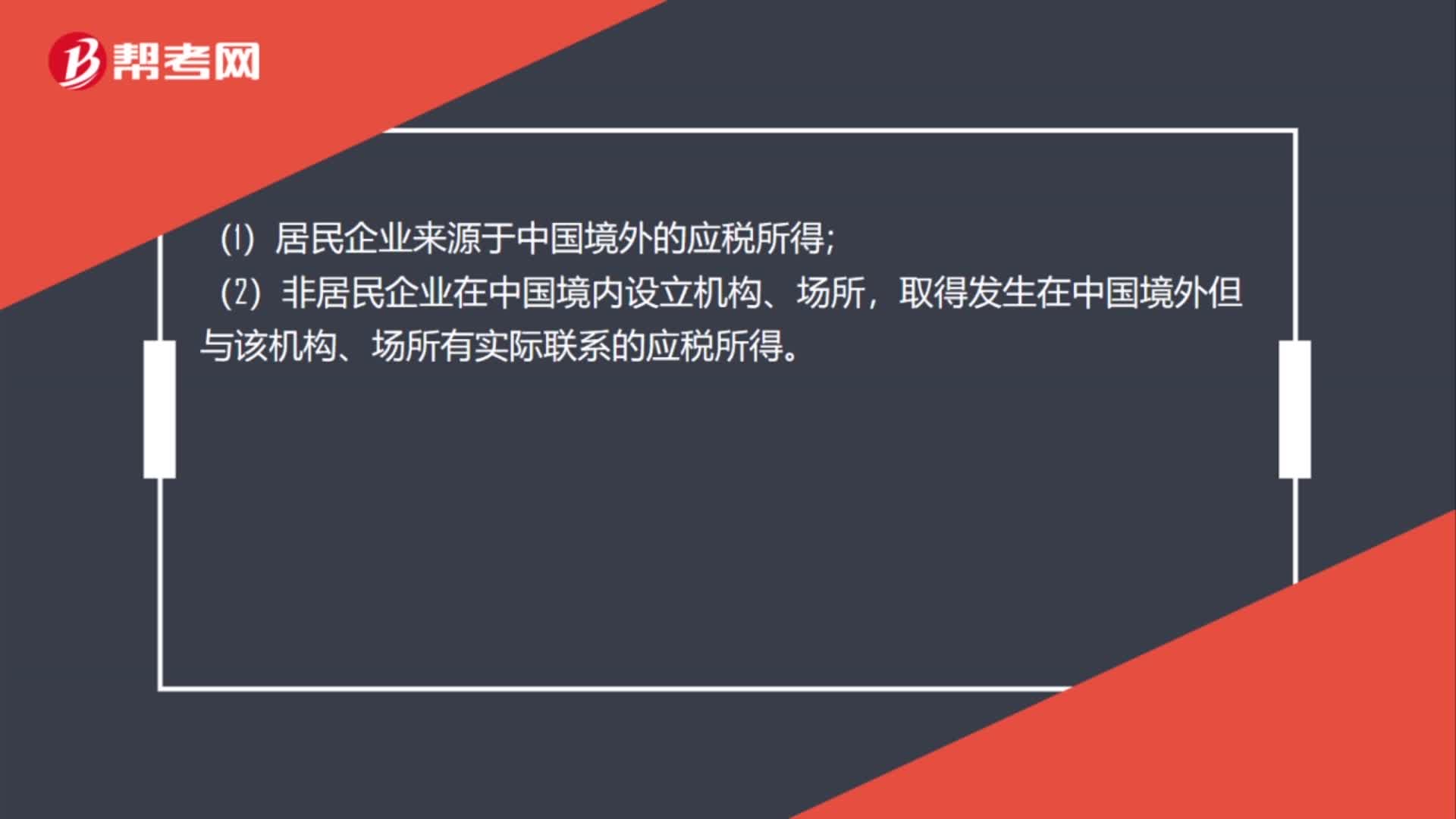

01:17企业取得境外所得计税时怎么抵免?:企业取得境外所得计税时怎么抵免?五年企业取得的下列所得已在境外缴纳的所得税税额,可以从其当期应纳税额中抵免,抵免限额为该项所得依法计算的应纳税额;超过抵免限额的部分,用每年抵免限额抵免当年应抵税额后的余额进行抵补。(1)居民企业来源于中国境外的应税所得;(2)非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得。抵免限额“(1)抵免限额应当”

03:57

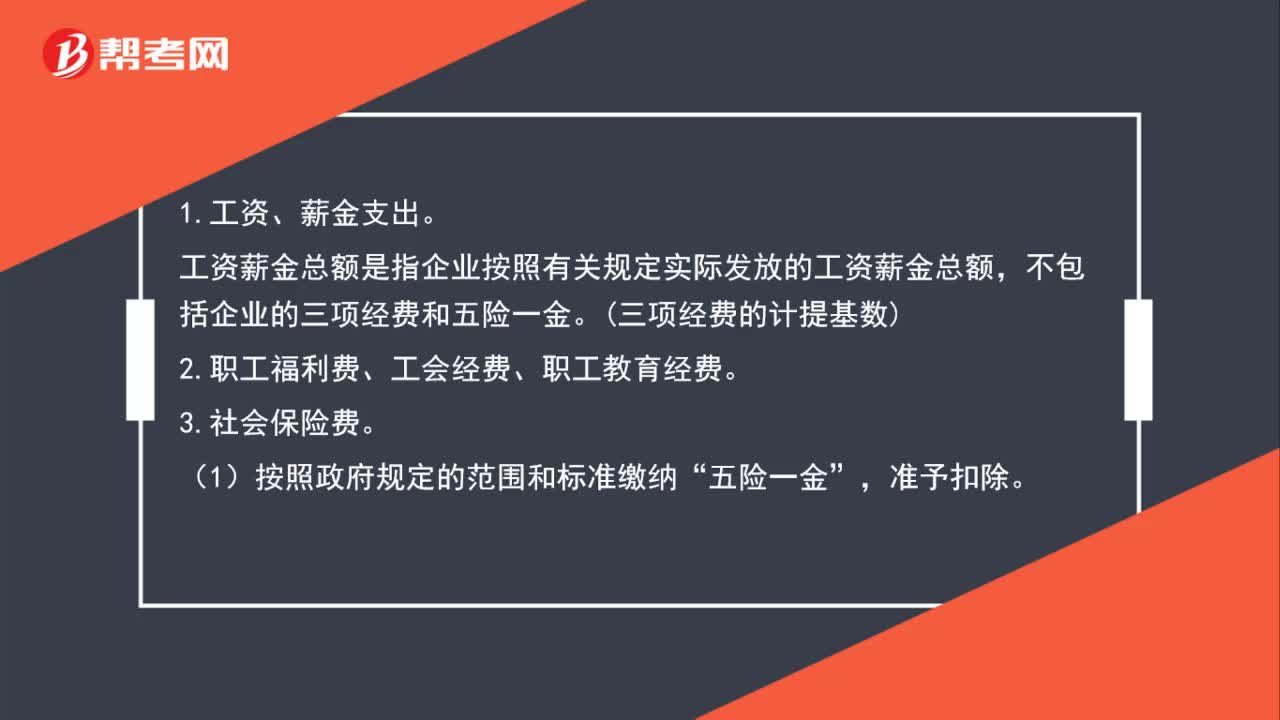

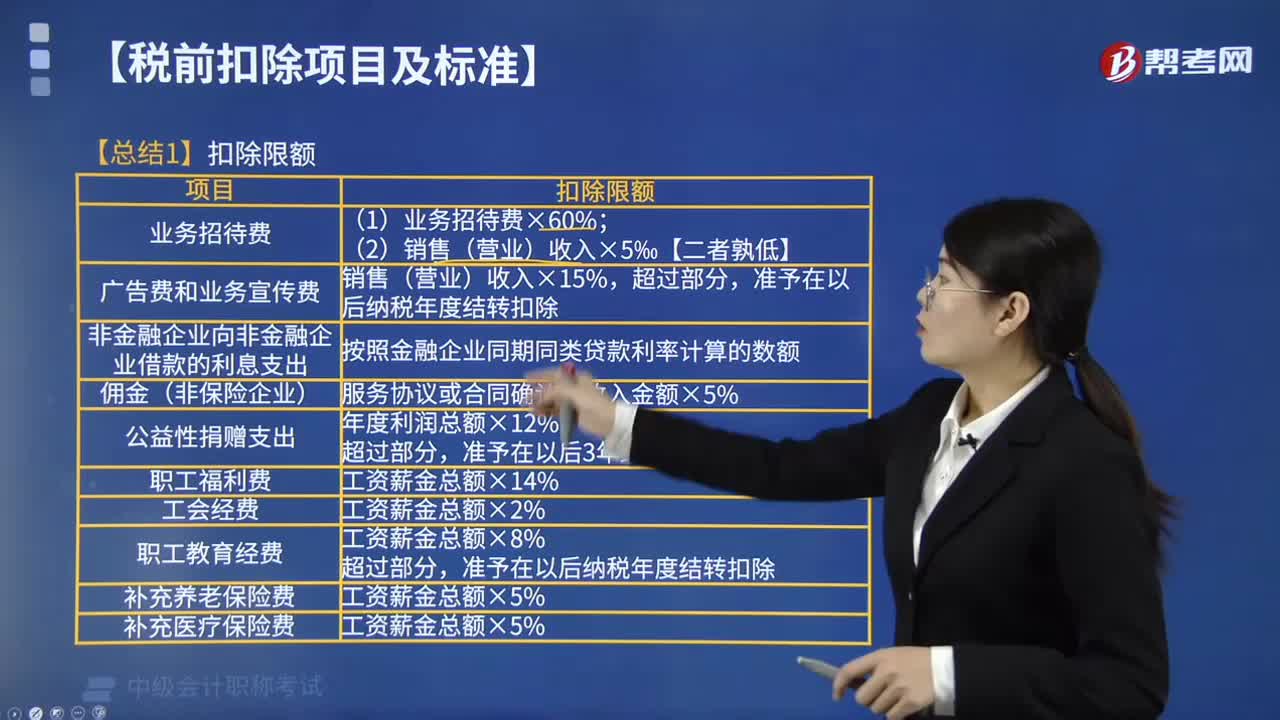

03:57总结企业所得税扣除限额包括哪些?:总结企业所得税扣除限额包括:(1)业务招待费×60%。(2)销售(营业)收入×5‰【二者孰低】,销售(营业)收入×15%。准予在以后纳税年度结转扣除。3. 非金融企业向非金融企业借款的利息支出;按照金融企业同期同类贷款利率计算的数额,服务协议或合同确认的收入金额×5%。准予在以后3年结转扣除。6. 职工福利费。准予在以后纳税年度结转扣除工资薪金总额×5%【总结2】准予结转以后纳税年度扣除

05:39

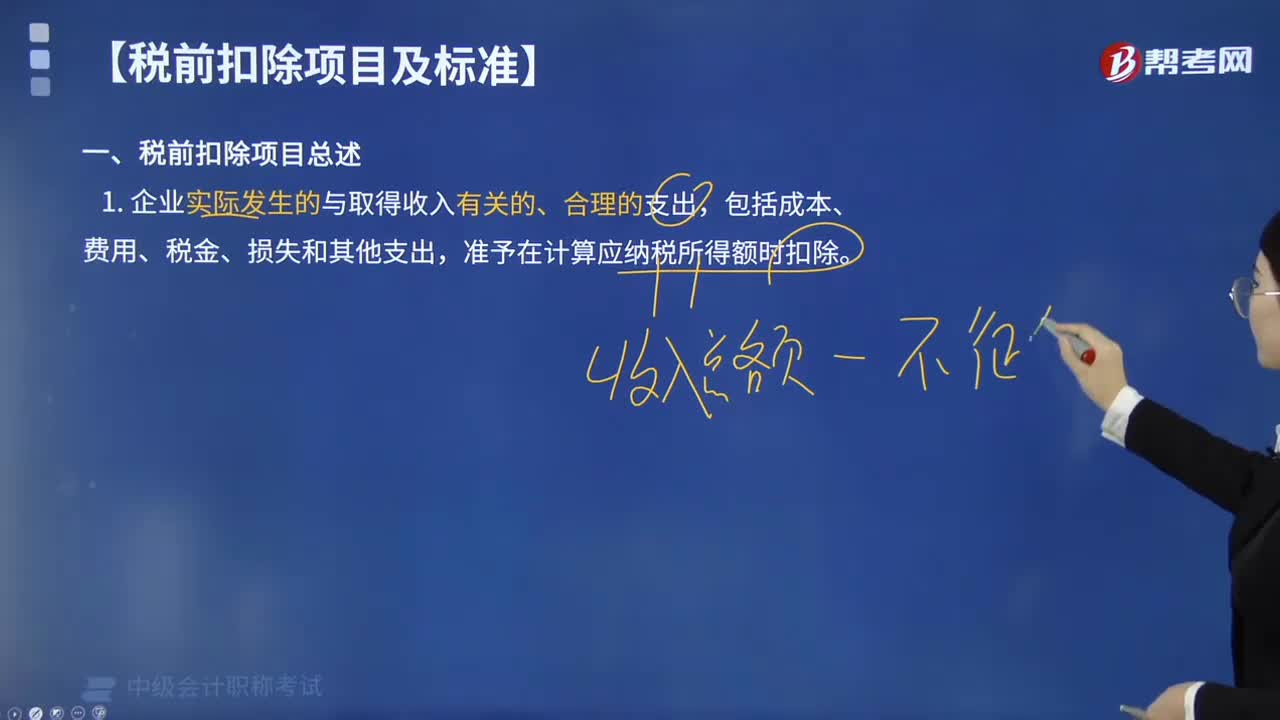

05:39企业所得税的税前扣除项目有哪些?:企业所得税的税前扣除项目:准予在计算应纳税所得额时扣除。可以据实在企业所得税税前扣除,其他捐赠性支出一律不得在税前扣除;(8)企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费。其计算的折旧、摊销不得在计算应纳税所得额时扣除,【提示2】企业取得的各项免税收入所对应的各项成本费用,可以在计算应纳税所得额时扣除,【例题·判断题】企业的不征税收入用于支出所形成的费用。

07:46

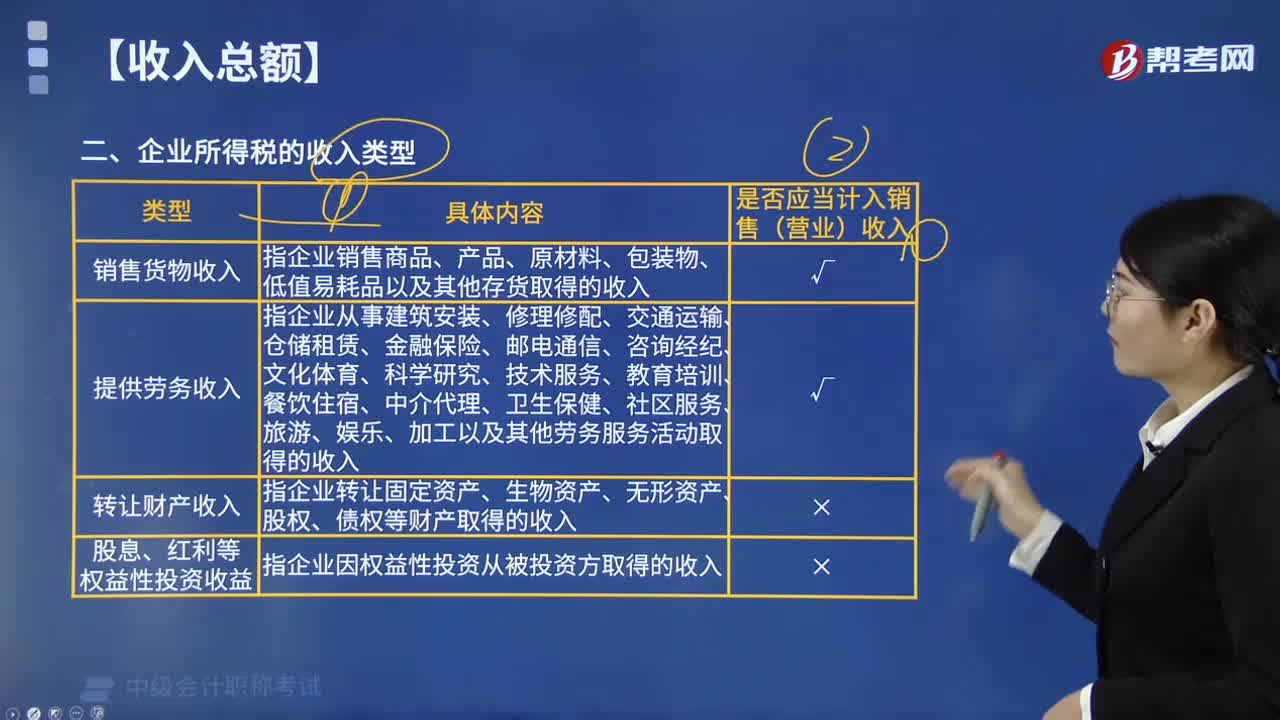

07:46企业所得税的收入类型包括哪些?:企业所得税的收入类型包括销售货物收入,指企业转让固定资产、生物资产、无形资产、股权、债权等财产取得的收入,或者因他人占用本企业资金取得的收入,指企业提供固定资产、包装物或者其他有形资产的使用权取得的收入,指企业取得《企业所得税法》列举的收入外的其他收入。包括企业资产溢余收入(例如“

02:10

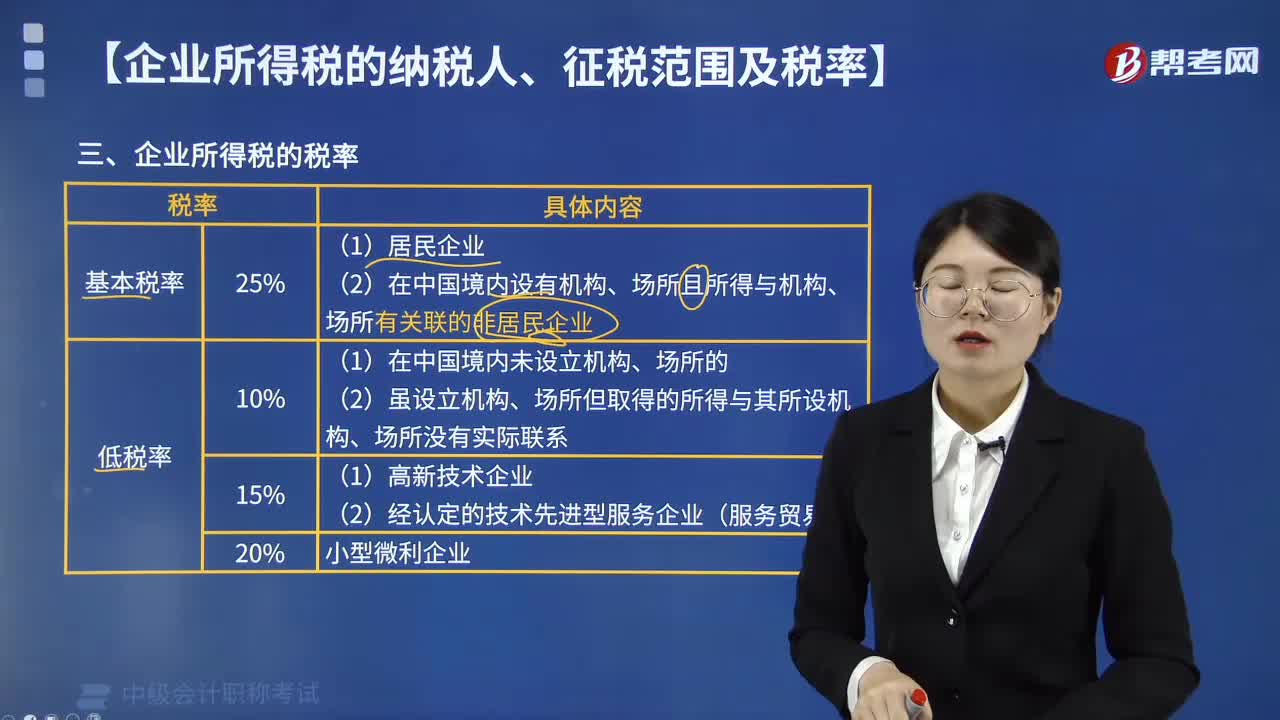

02:10企业所得税的税率包括哪几种?:企业所得税的税率包括哪几种?企业所得税的税率包括四种:(1)居民企业适用的企业所得税法定税率为25%,(2)在中国境内设立机构、场所且取得的所得与其所设机构、场所有实际联系的非居民企业,应当就其来源于中国境内、境外的所得缴纳企业所得税。非居民企业在中国境内未设立机构、场所的,应当就其来源于中国境内的所得缴纳企业所得税。税法规定凡符合条件的小型微利企业。

06:25

06:25企业所得税应税所得范围包括哪些?:企业所得税应税所得范围包括销售货物所得、转让财产所得、股息红利等权益性投资所得、利息所得等。包括销售货物所得、提供劳务所得、转让财产所得、股息红利等权益性投资所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得,包括企业资产溢余所得、债务重组所得、补贴所得、违约金所得、汇兑收益等,动产转让所得按照转让动产的企业或者机构、场所所在地确定。

10:17

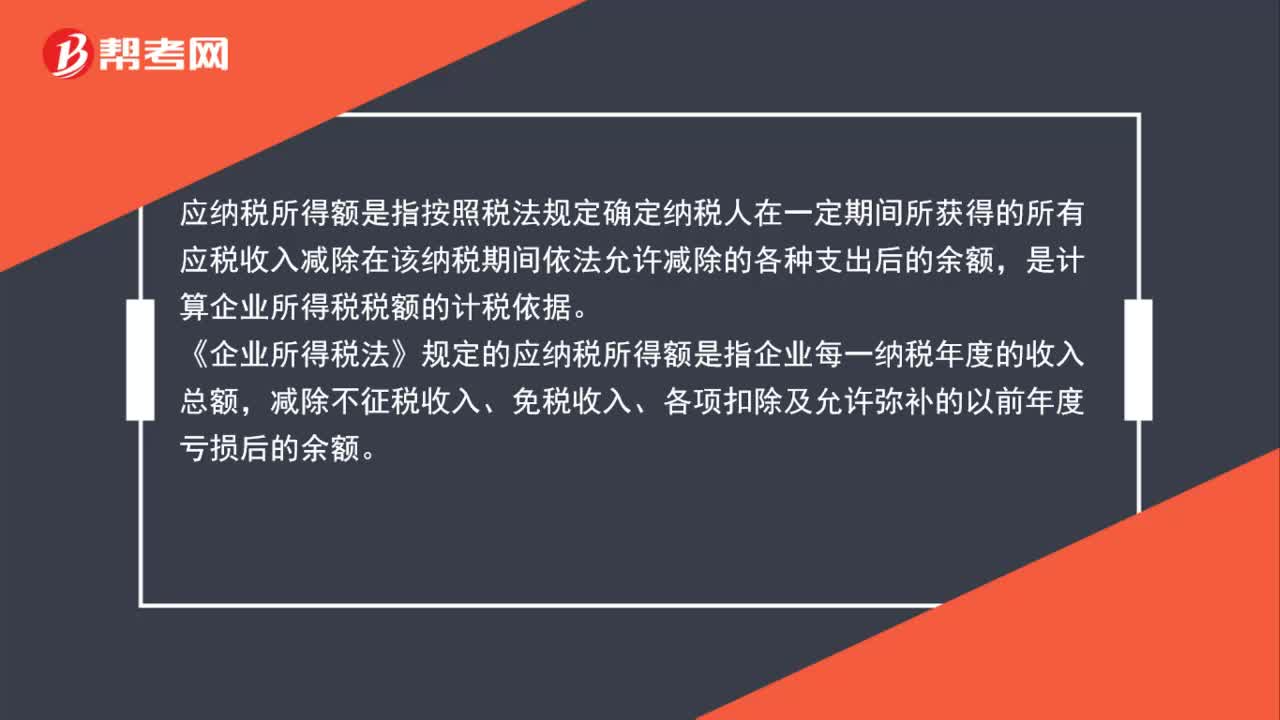

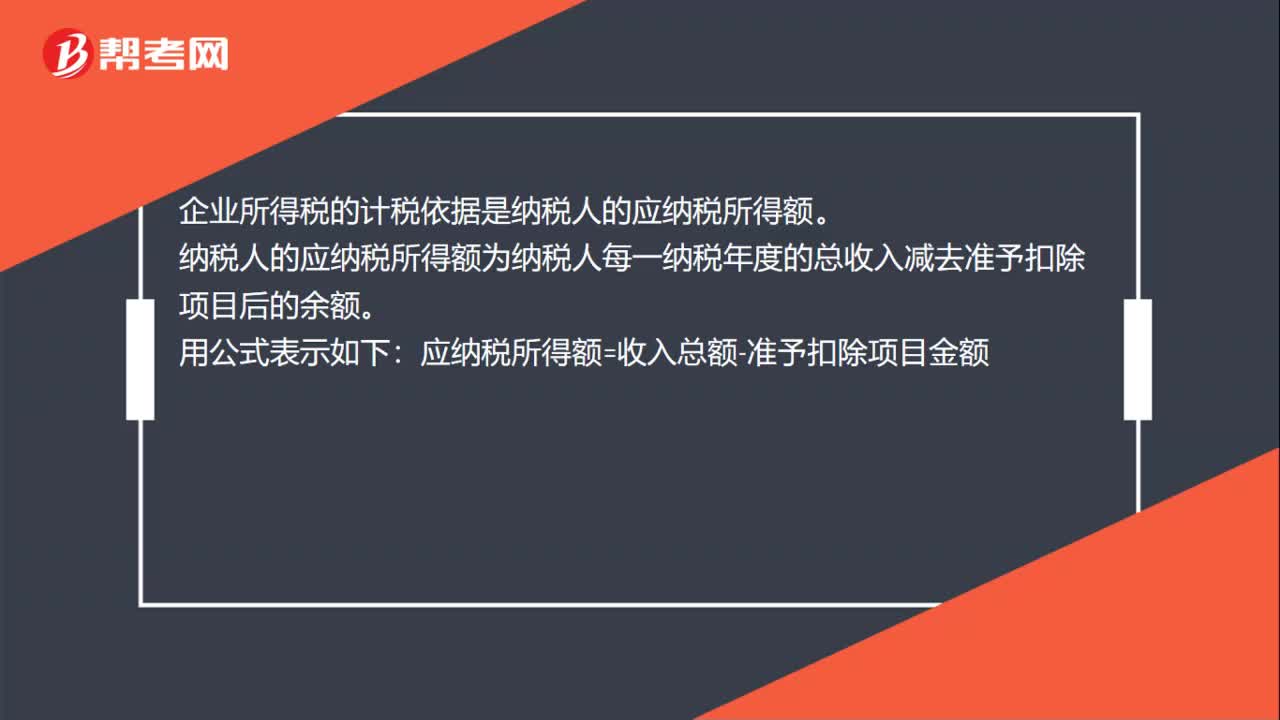

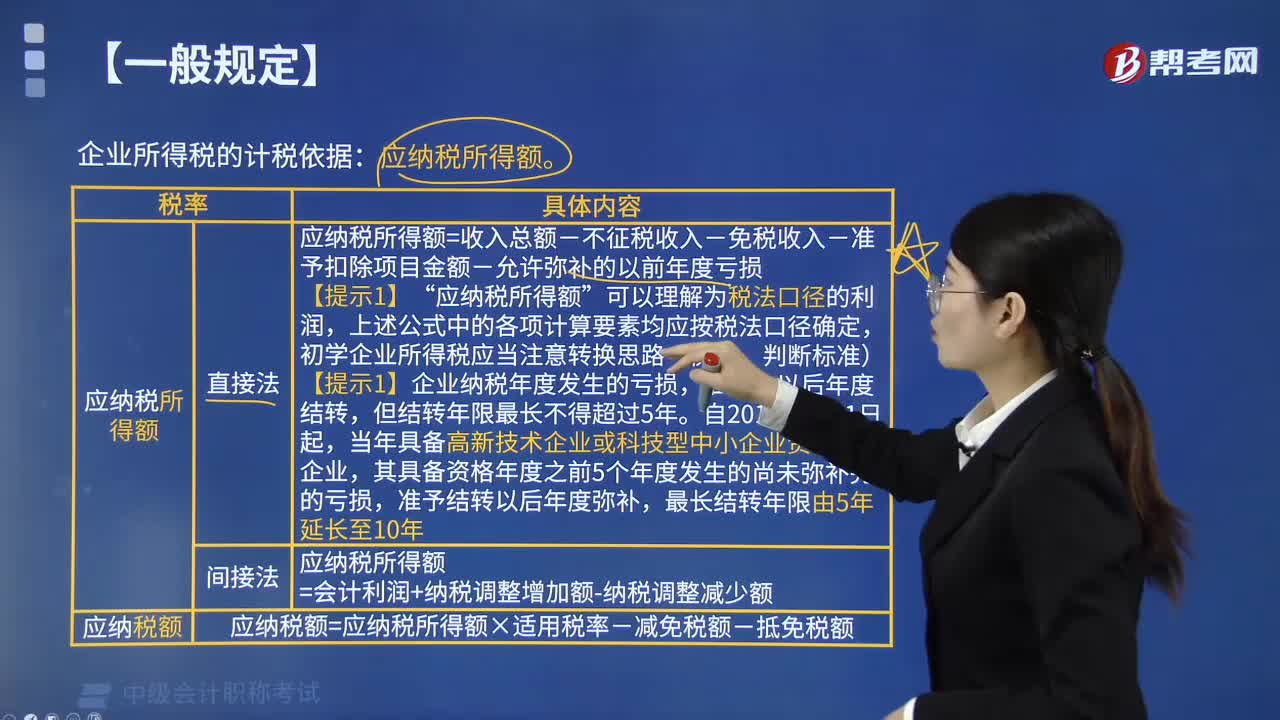

10:17企业所得税应纳税所得额的一般规定有哪些?:企业所得税应纳税所得额的一般规定有:1. 应纳税所得额计算:应纳税所得额=每一纳税年度的收入总额-不征税收入-免税收入-各项扣除项目-允许弥补的以前年度亏损”应纳税所得额,上述公式中的各项计算要素均应按税法口径确定,初学企业所得税应当注意转换思路(衡量、判断标准),【提示1】企业纳税年度发生的亏损。准予结转以后年度弥补?应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额。

08:14

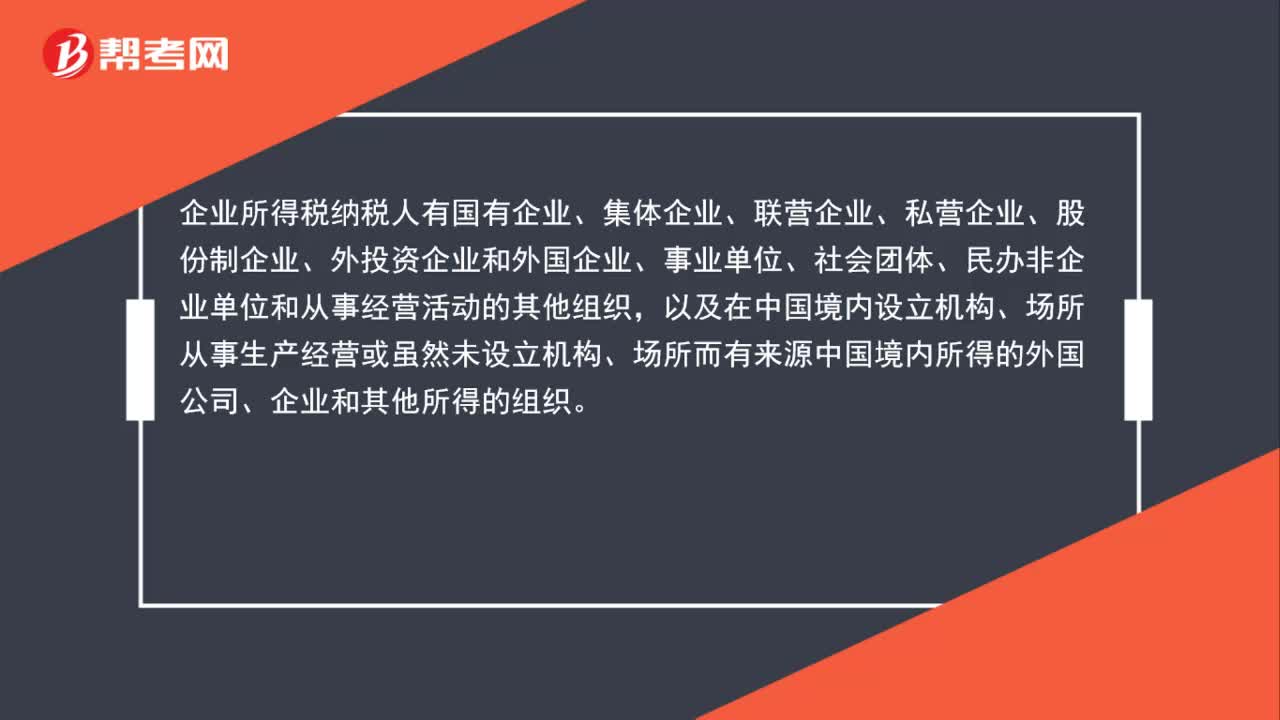

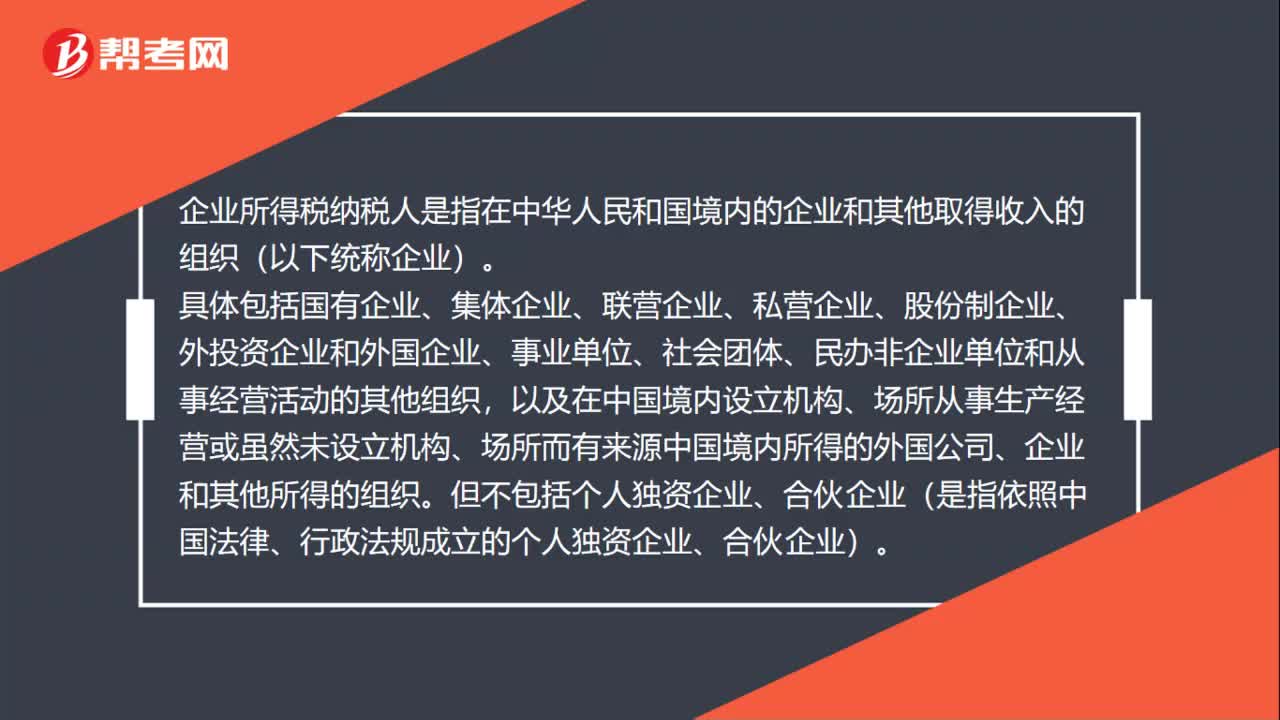

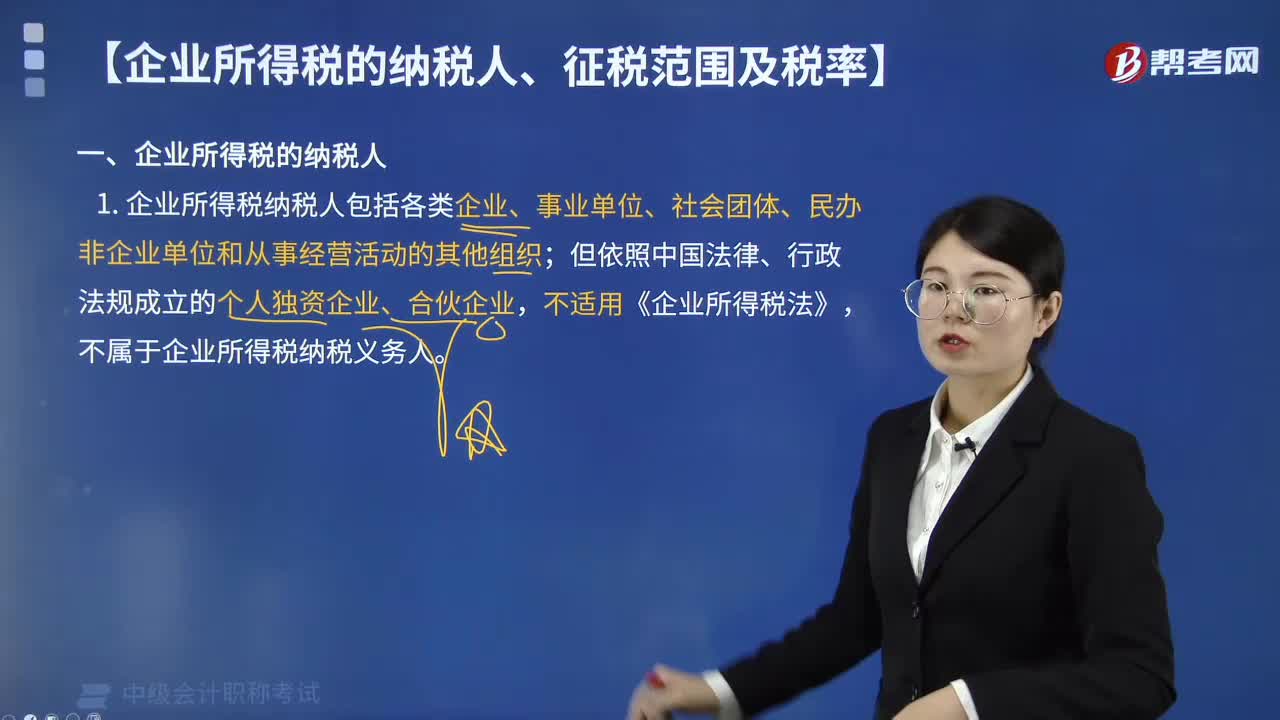

08:14企业所得税的纳税人分为哪两种?:是指在中国境内的企业和其他取得收入的组织(以下统称“包括各类企业、事业单位、社会团体、民办非企业单位和从事经营活动的其他组织;但依照中国法律、行政法规成立的个人独资企业、合伙企业,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。应就来源于中国境内、境外的全部所得纳税。是指依照外国(地区)法律成立且实际管理机构不在中国境内的企业,应当就其来源于中国境内的所得缴纳企业所得税。

00:49

00:49兼营免税项目如何计算不得抵扣的进项税额?:兼营免税项目如何计算不得抵扣的进项税额?一般纳税人兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额:不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额,【例题·单选题】某制药厂为增值税一般纳税人,3月份销售抗生素药品取得含税销售额116万元。

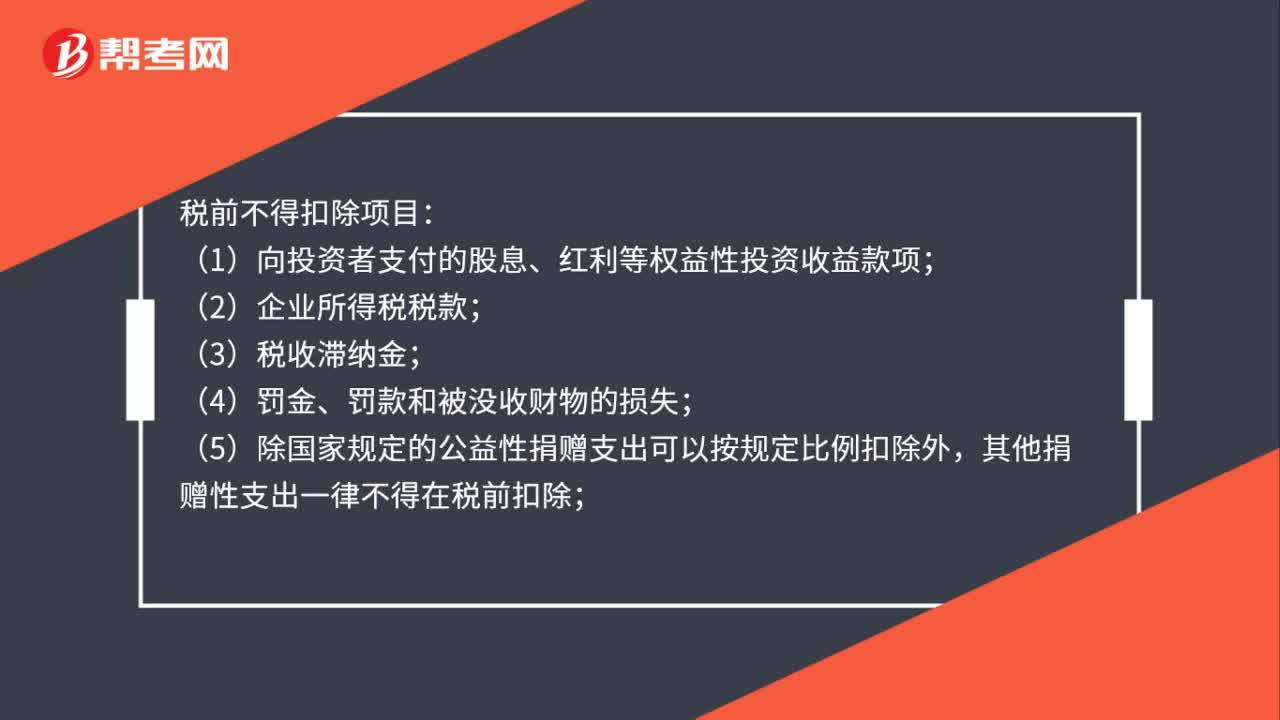

01:02

01:02税前不得扣除项目有哪些?:税前不得扣除项目:(1)向投资者支付的股息、红利等权益性投资收益款项;(2)企业所得税税款;(3)税收滞纳金;(5)除国家规定的公益性捐赠支出可以按规定比例扣除外,其他捐赠性支出一律不得在税前扣除;(6)企业发生的与生产经营活动无关的各种非广告性质的赞助支出;(7)未经核定的准备金支出;(8)企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费。

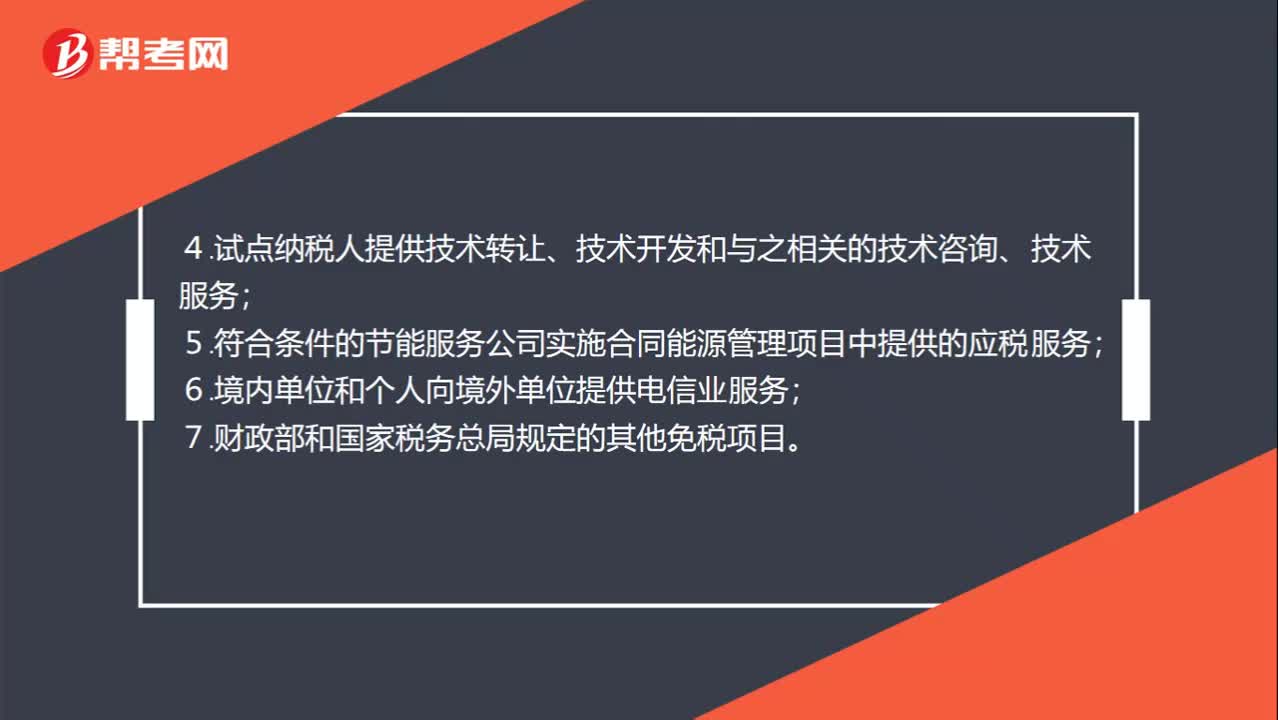

00:55

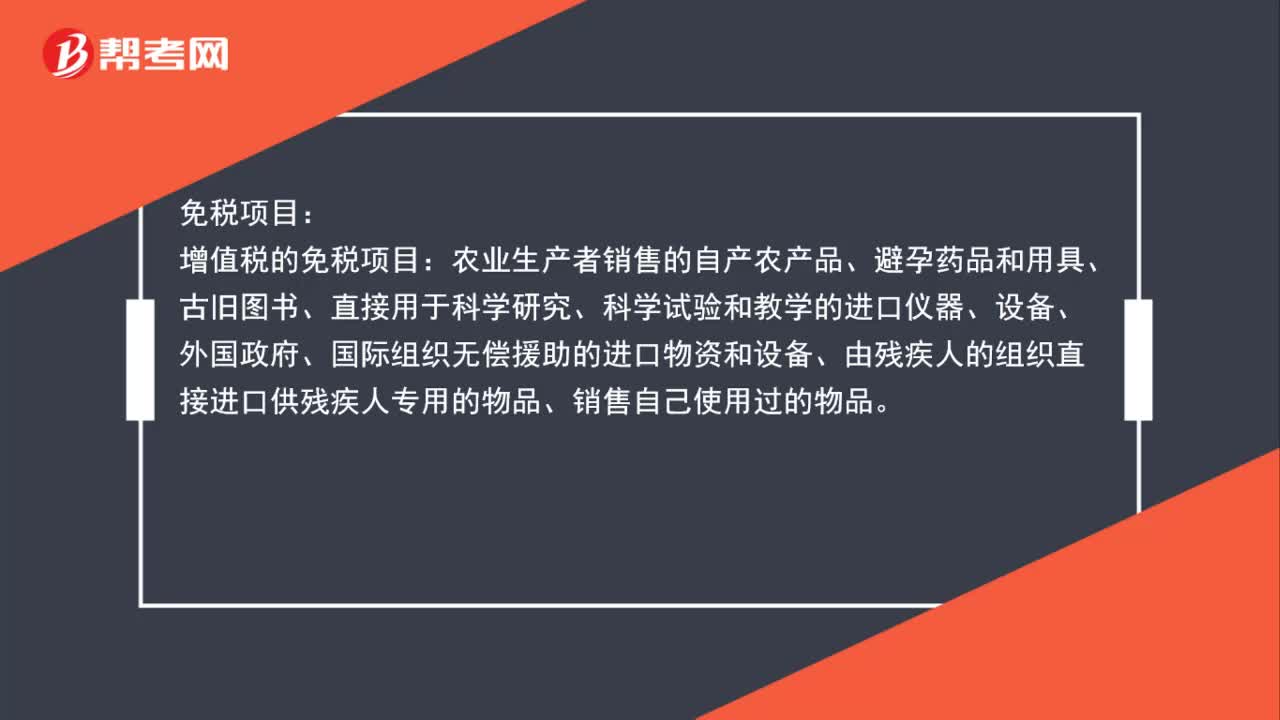

00:55免征增值税账务处理项目有哪些 ?:免征增值税账务处理项目有哪些?部分经营业务免征增值税:1.个人转让著作权;2.残疾人个人提供应税服务;3.航空公司提供飞机播洒农药服务;4.试点纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务;5.符合条件的节能服务公司实施合同能源管理项目中提供的应税服务;6.境内单位和个人向境外单位提供电信业服务;7.财政部和国家税务总局规定的其他免税项目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日