下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:14

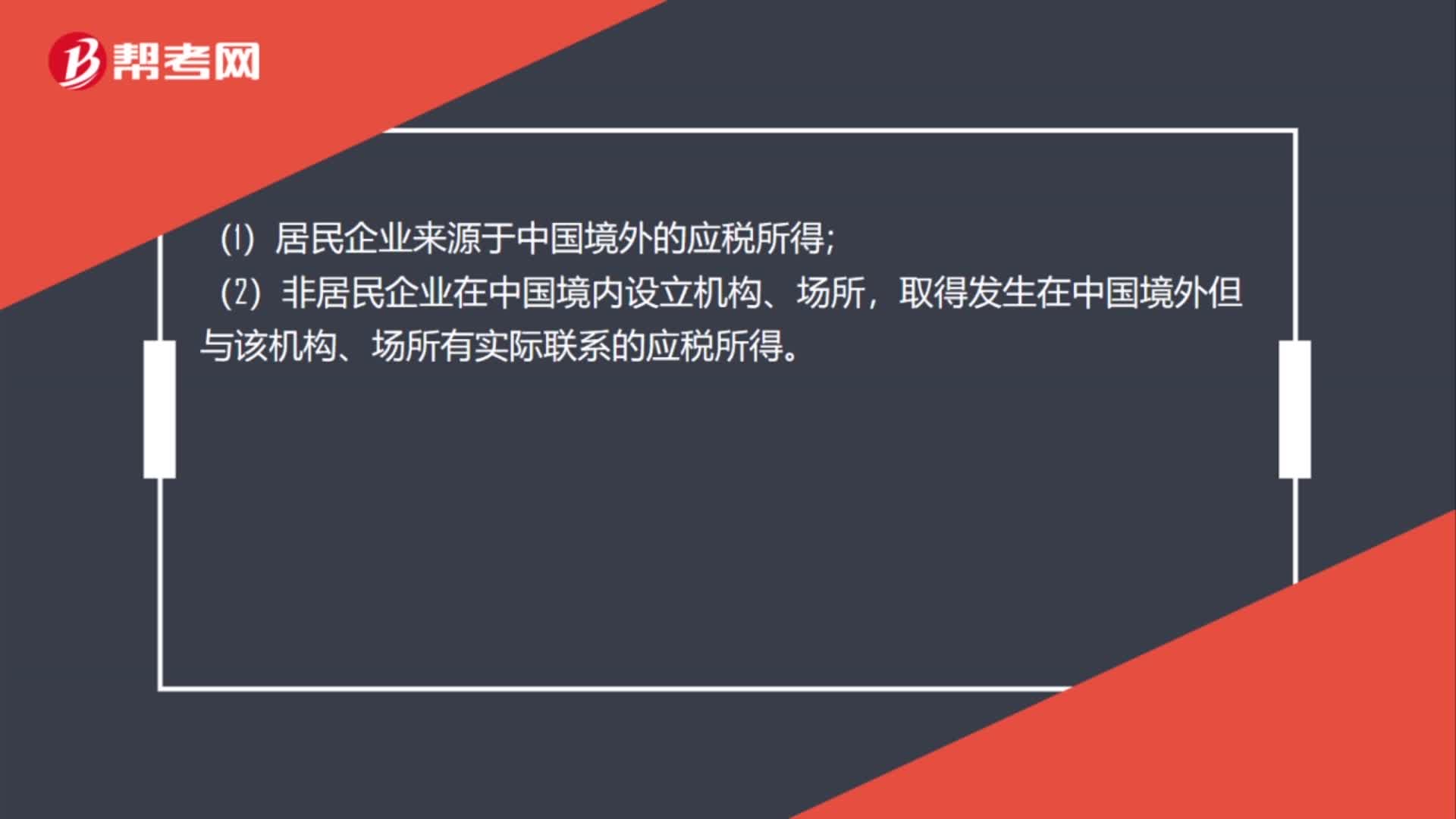

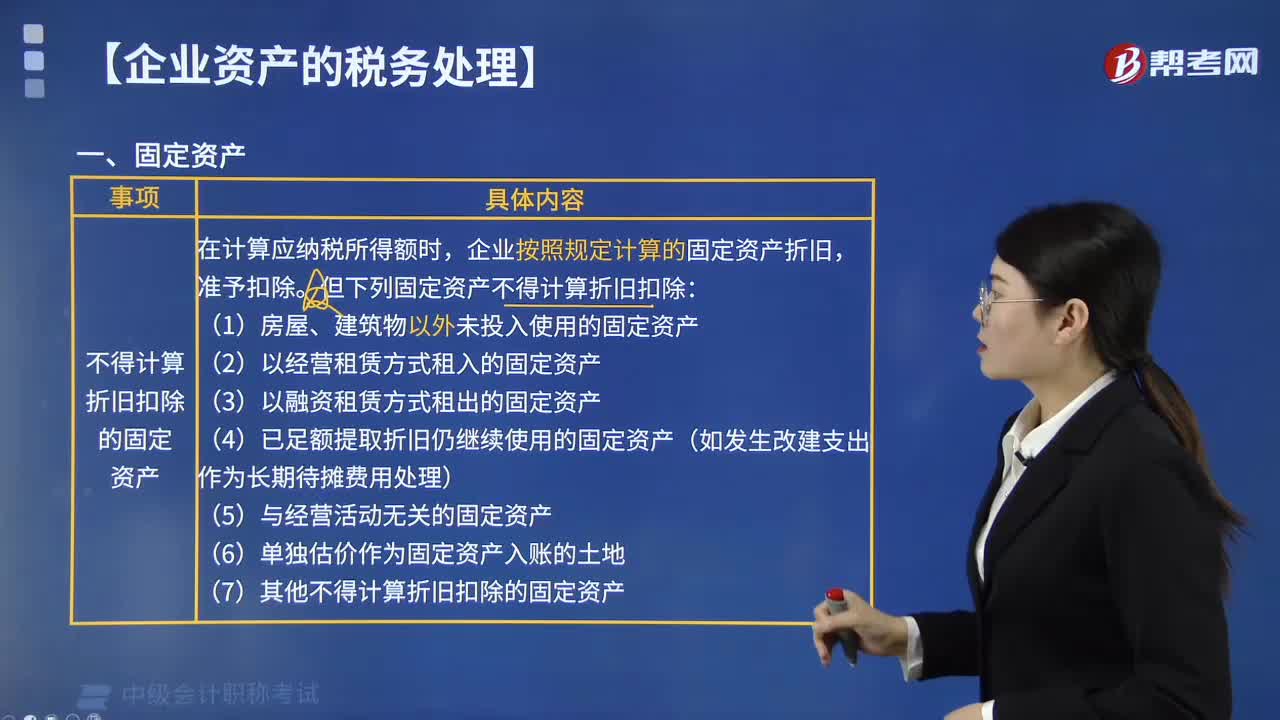

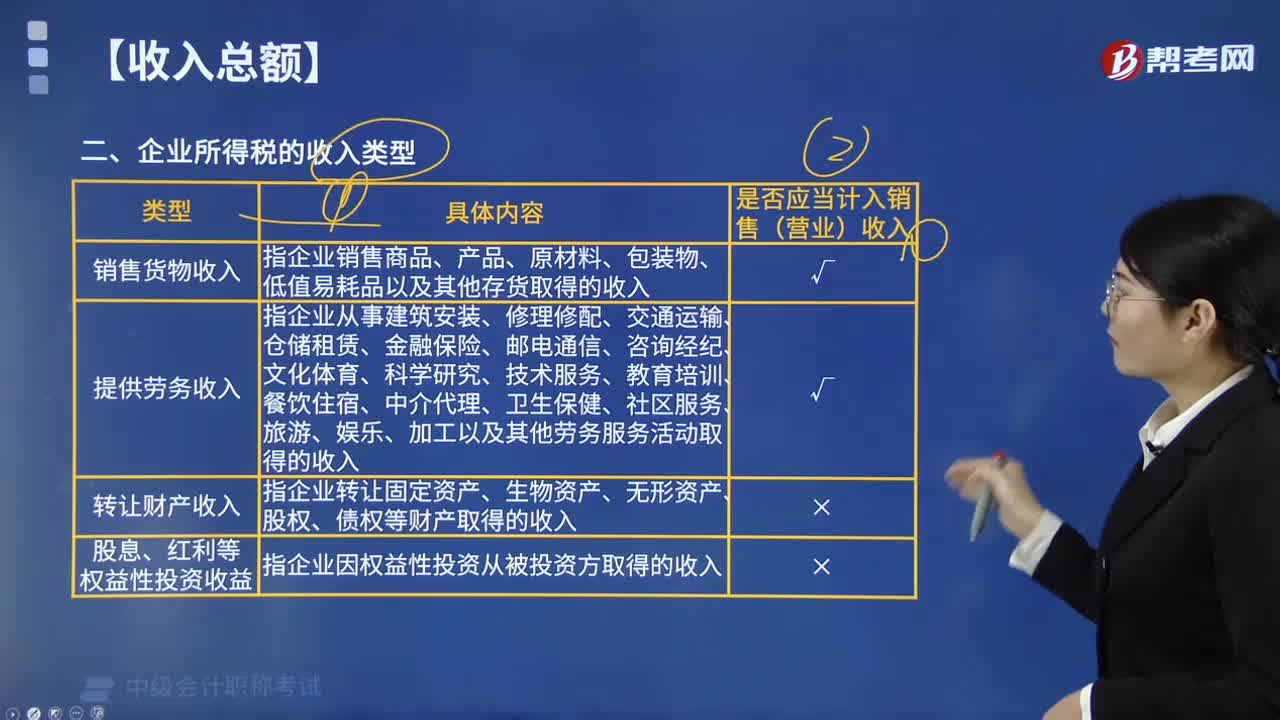

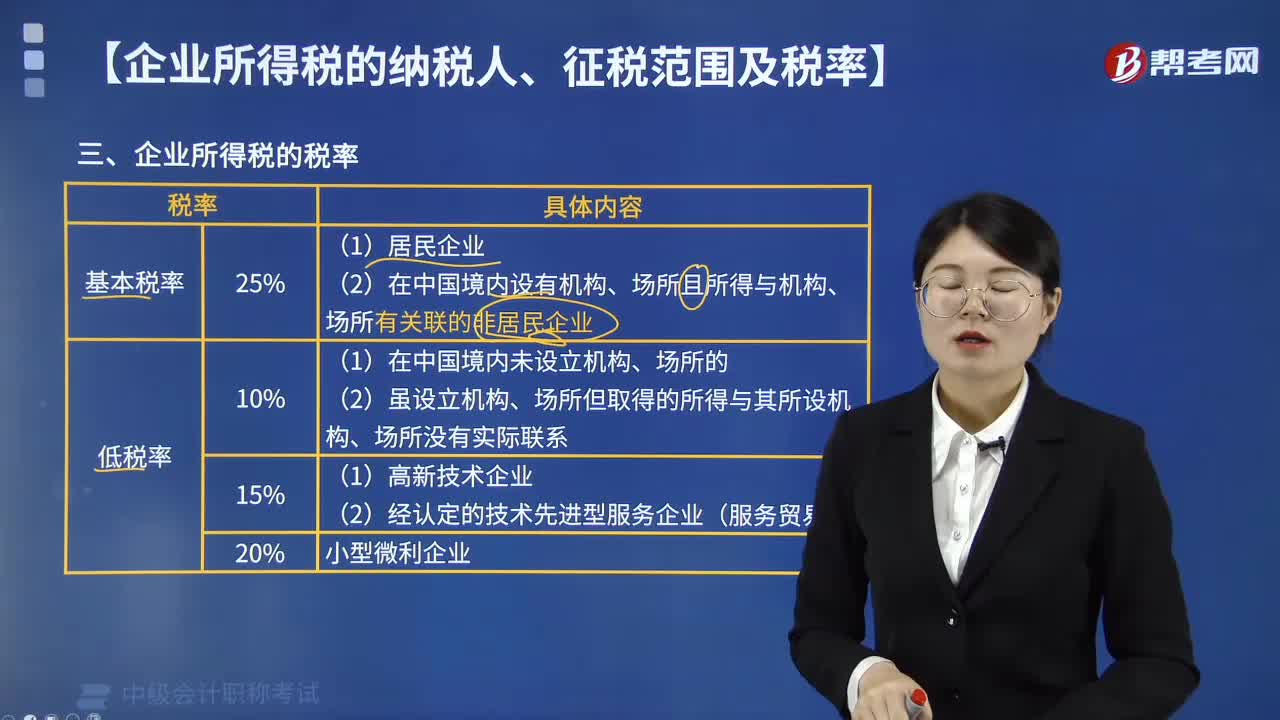

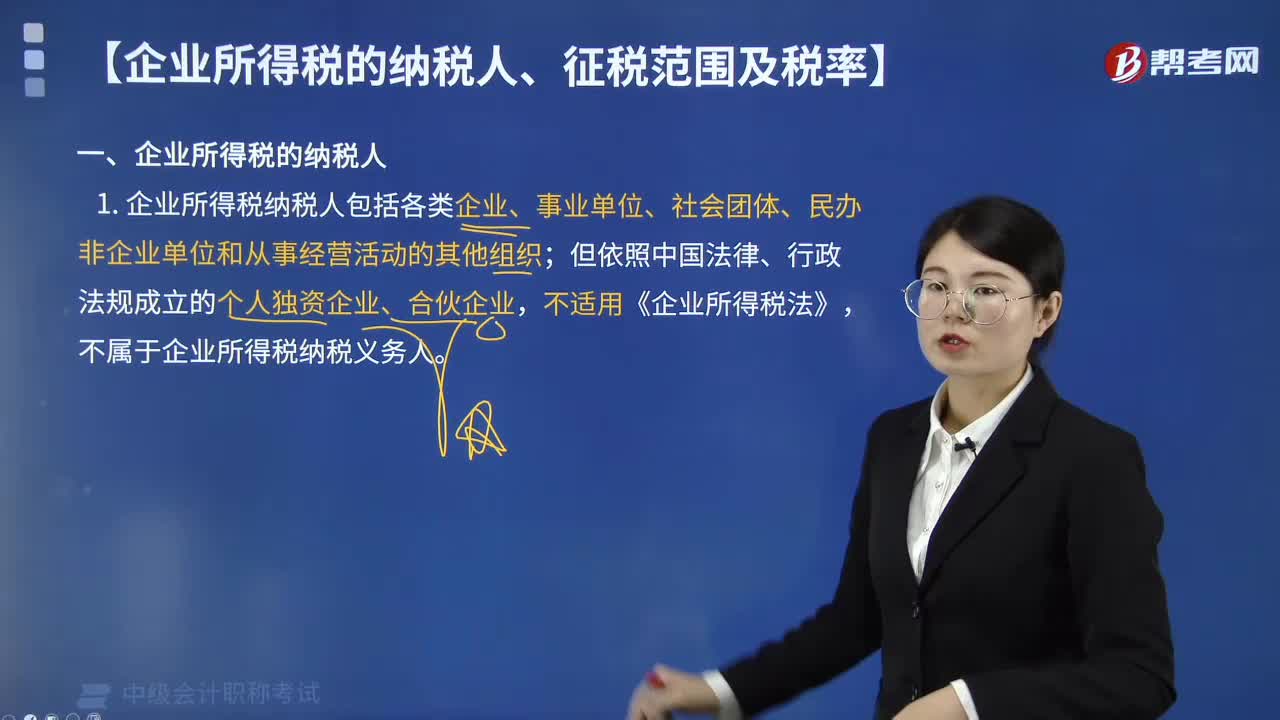

08:14企业所得税的纳税人分为哪两种?:是指在中国境内的企业和其他取得收入的组织(以下统称“包括各类企业、事业单位、社会团体、民办非企业单位和从事经营活动的其他组织;但依照中国法律、行政法规成立的个人独资企业、合伙企业,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。应就来源于中国境内、境外的全部所得纳税。是指依照外国(地区)法律成立且实际管理机构不在中国境内的企业,应当就其来源于中国境内的所得缴纳企业所得税。

00:49

00:49兼营免税项目如何计算不得抵扣的进项税额?:兼营免税项目如何计算不得抵扣的进项税额?一般纳税人兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额:不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额,【例题·单选题】某制药厂为增值税一般纳税人,3月份销售抗生素药品取得含税销售额116万元。

00:19

00:19股息红利企业所得税是什么?:股息红利企业所得税是什么?股息红利企业所得税是指符合条件的居民企业之间的股息、红利等权益性投资收益是免税收益,否则要征收企业所得税。

00:23

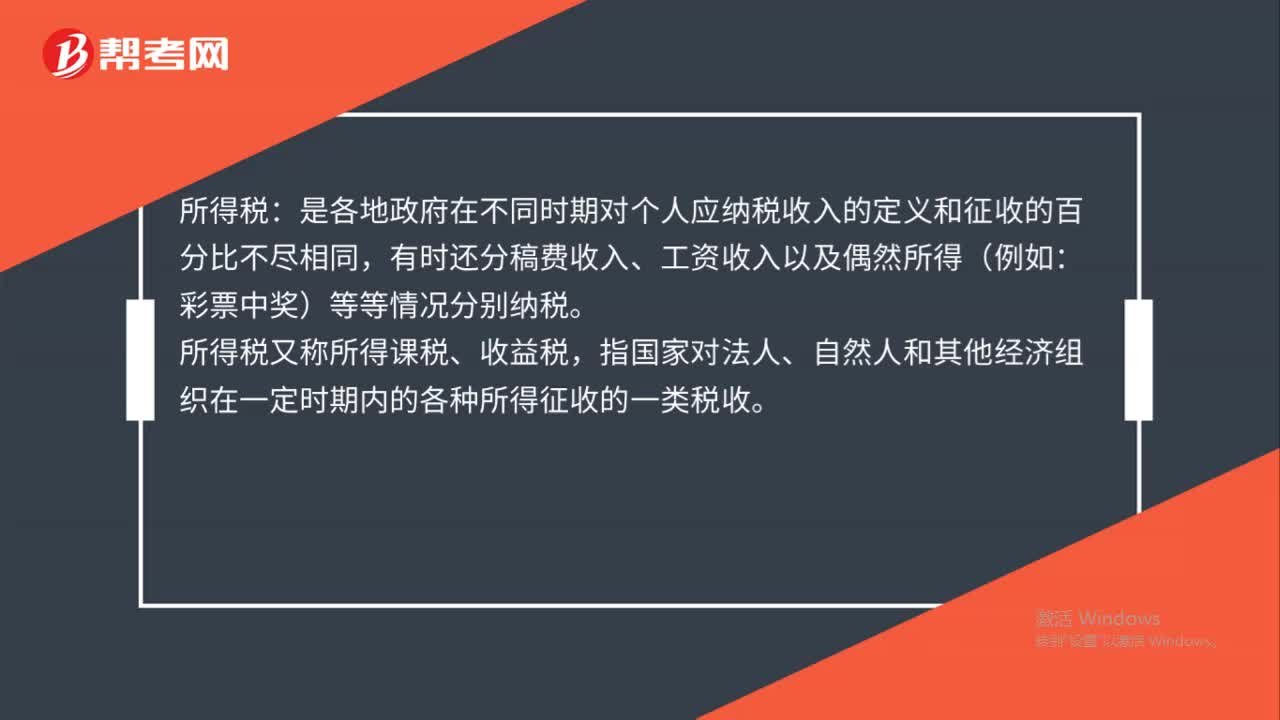

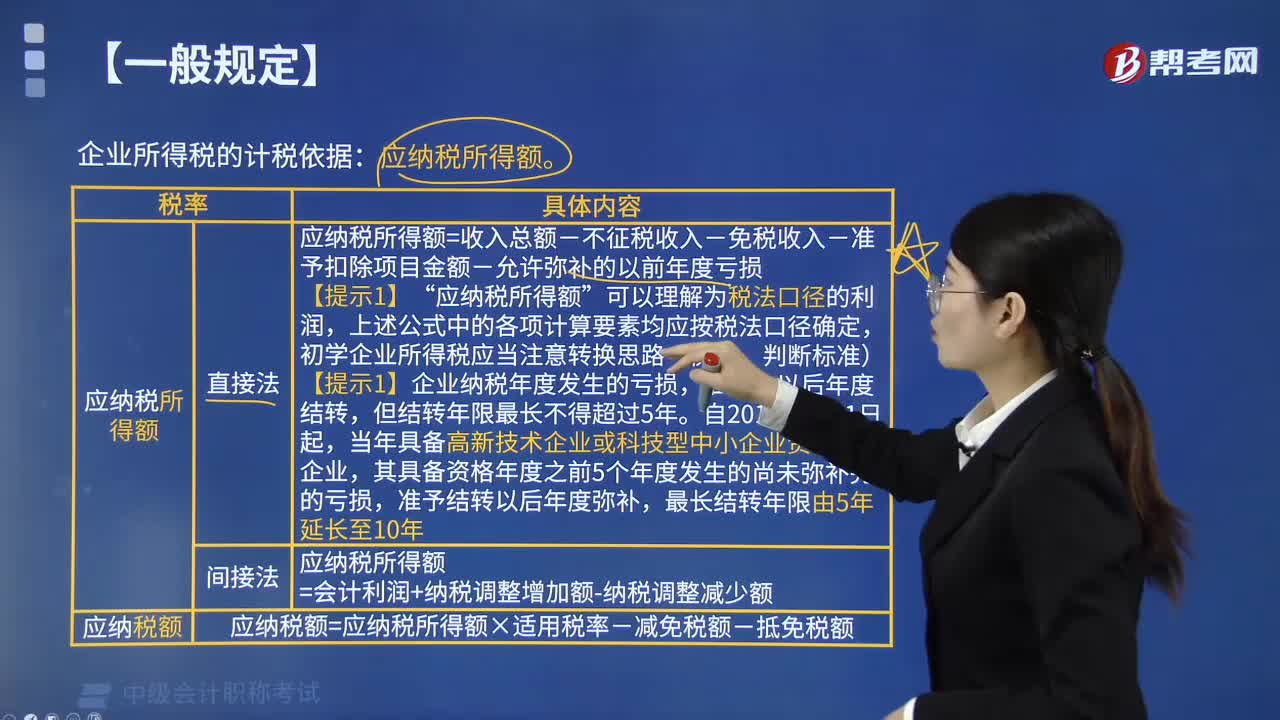

00:23应交所得税怎么计算?:应交所得税的计算:应交所得税=应纳税所得额×所得税税率应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额

00:37

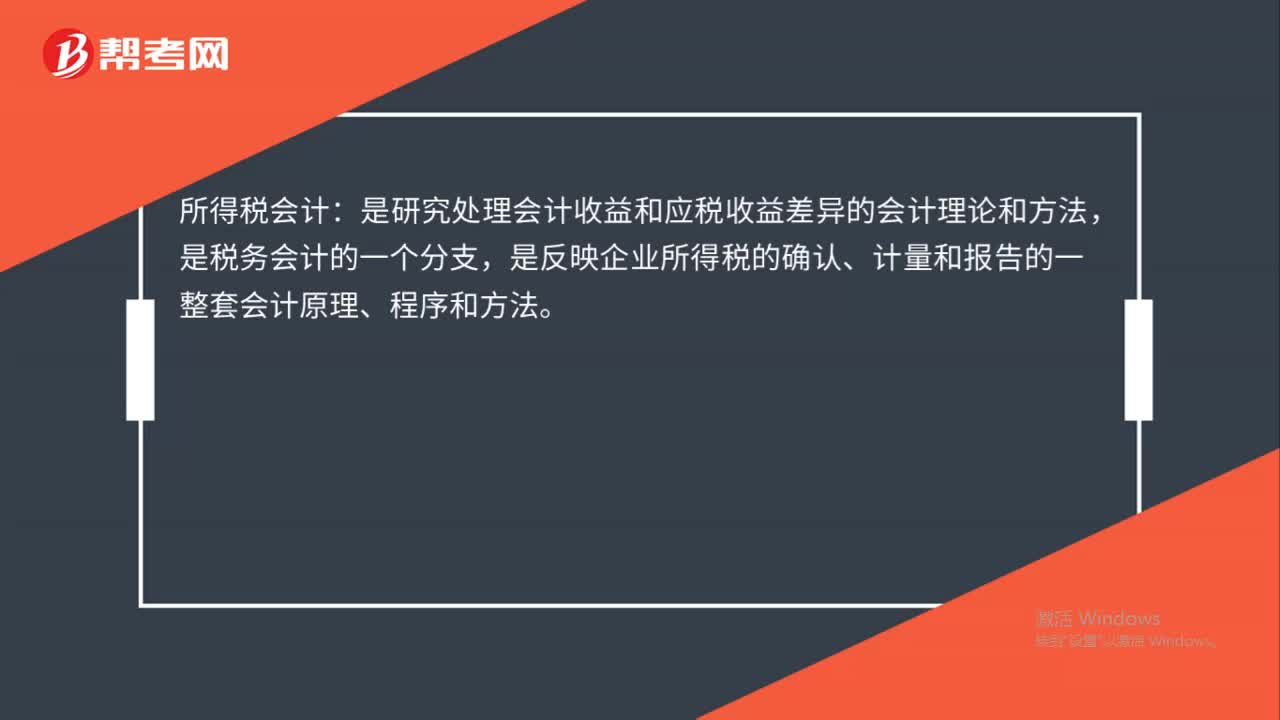

00:37所得税费用怎么核算?:所得税费用怎么核算?企业在计算确定当期所得税(即当期应交所得税)以及递延所得税费用(或收益)的基础上,应将两者之和确认为利润表中的所得税费用(或收益),但不包括直接计入所有者权益的交易或事项的所得税影响。即:所得税费用(或收益)=当期所得税+递延所得税费用(-递延所得税收益)

00:19

00:19优先股票股利能抵减所得税吗?:优先股票股利能抵减所得税吗?优先股票筹资的最大不利因素是资金成本高。因为优先股票股利不能抵减所得税,其成本高于债务成本。

00:31

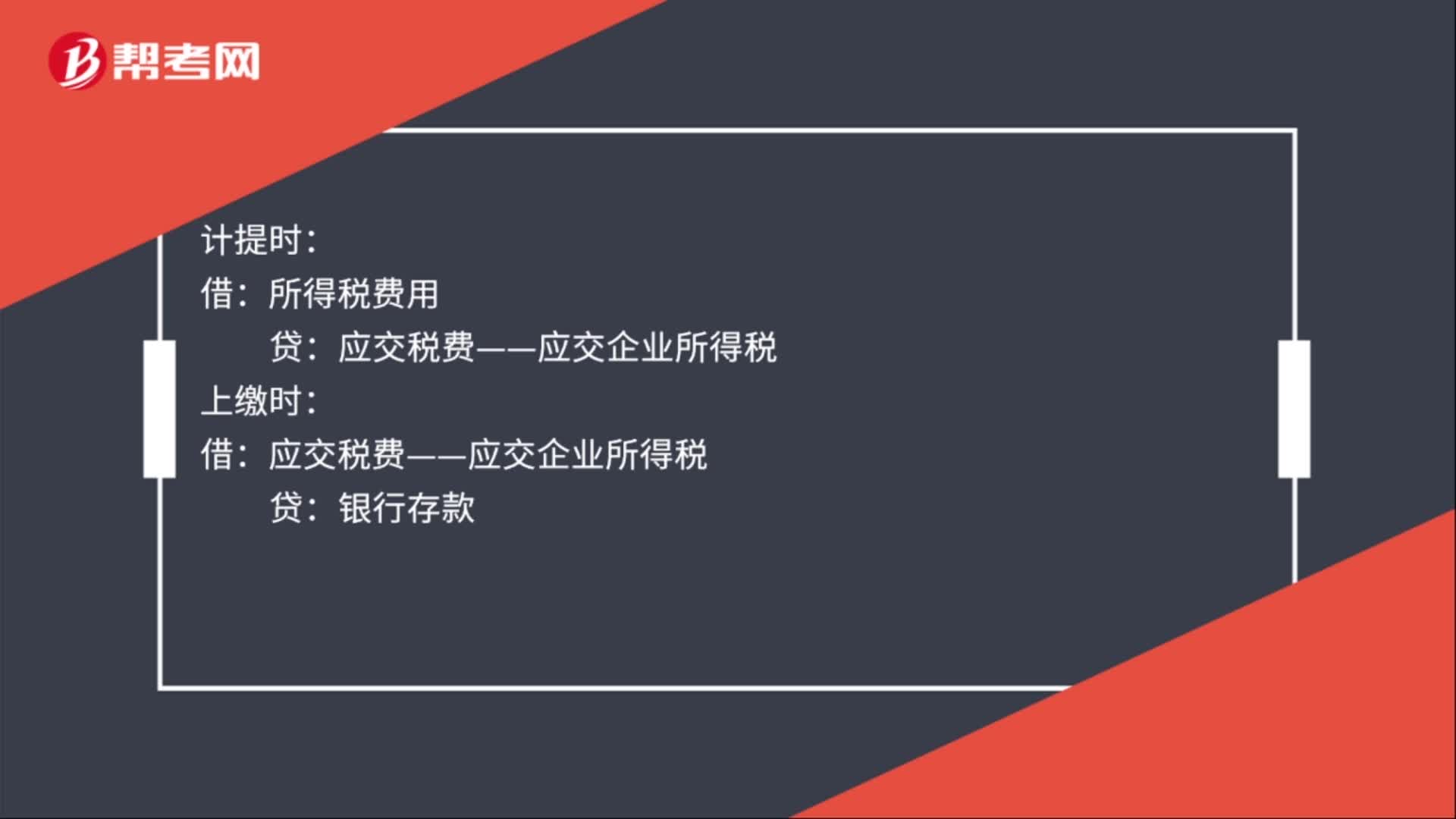

00:31计提所得税费用会计分录怎么做?:计提所得税费用会计分录怎么做?计提时:所得税费用:上缴时:应交税费——应交企业所得税:贷:银行存款月末结转借本年利润贷所得税费用

00:51

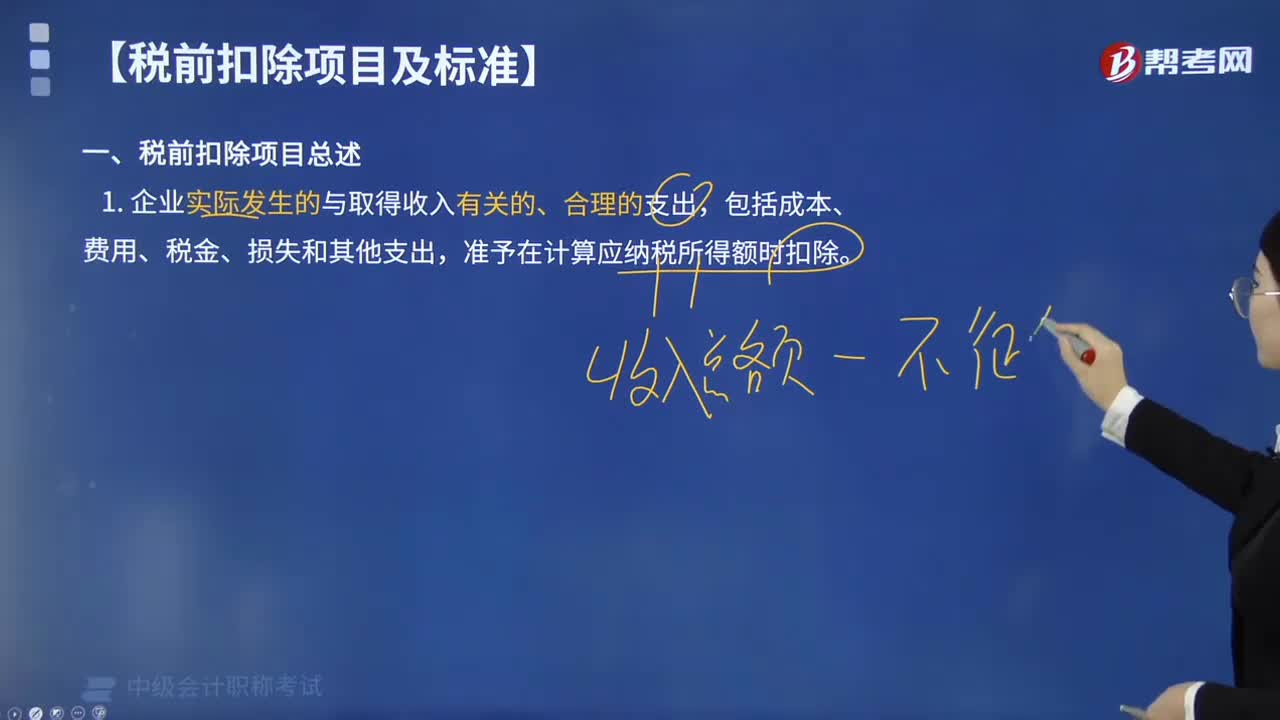

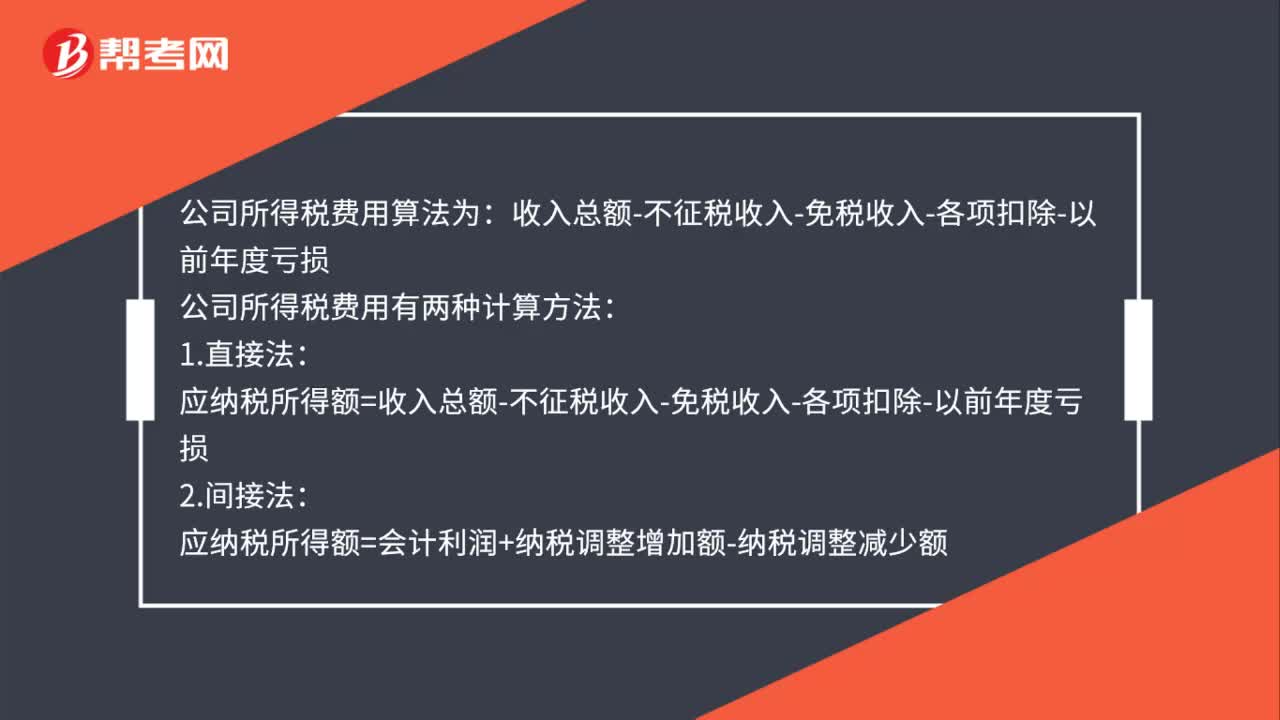

00:51公司所得税费用怎么计算?:公司所得税费用怎么计算?公司所得税费用算法为:收入总额-不征税收入-免税收入-各项扣除-以前年度亏损:公司所得税费用有两种计算方法:1.直接法:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损2.间接法应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额

01:06

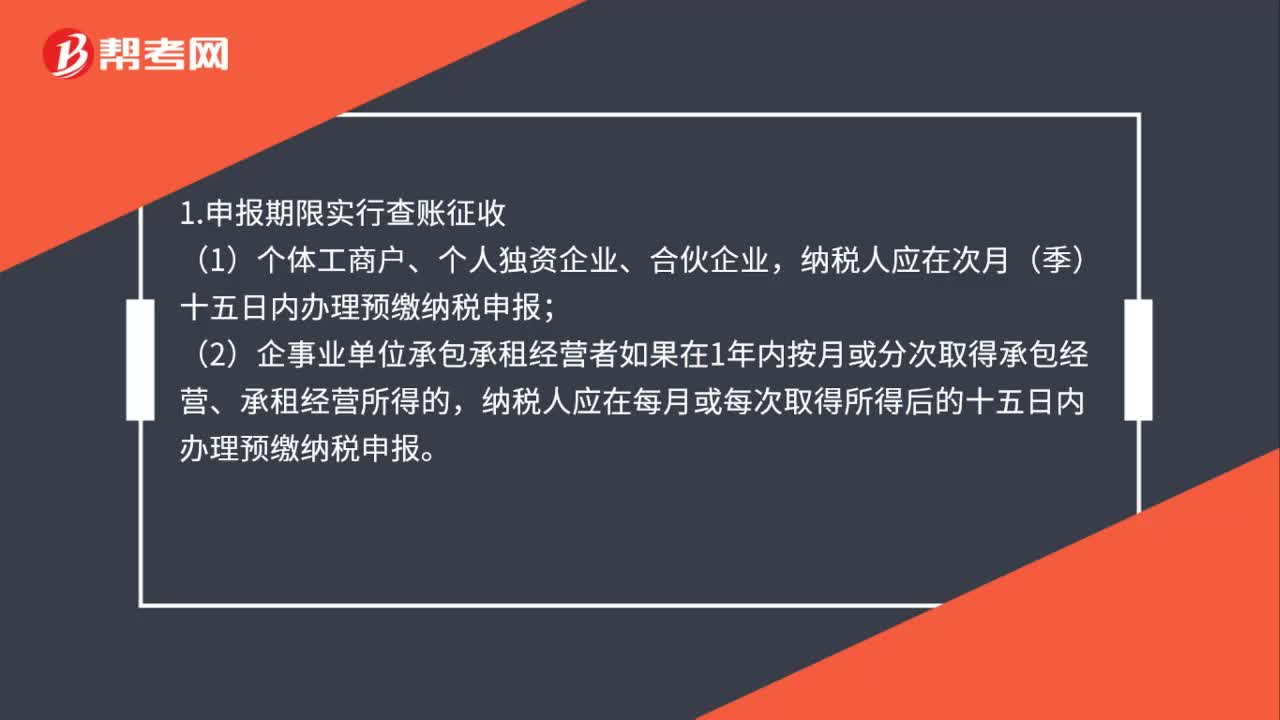

01:06个体经营所得税怎么报?:个体经营所得税怎么报?1.申报期限实行查账征收,纳税人应在次月(季)十五日内办理预缴纳税申报,(2)企事业单位承包承租经营者如果在1年内按月或分次取得承包经营、承租经营所得的。纳税人应在每月或每次取得所得后的十五日内办理预缴纳税申报。2.实行核定征收,纳税人应在次月(季)十五日内办理纳税申报。纳税人不能按规定期限办理纳税申报的应当按照《中华人民共和国税收征收管理法》及其实施细则的规定办理延期申报

00:35

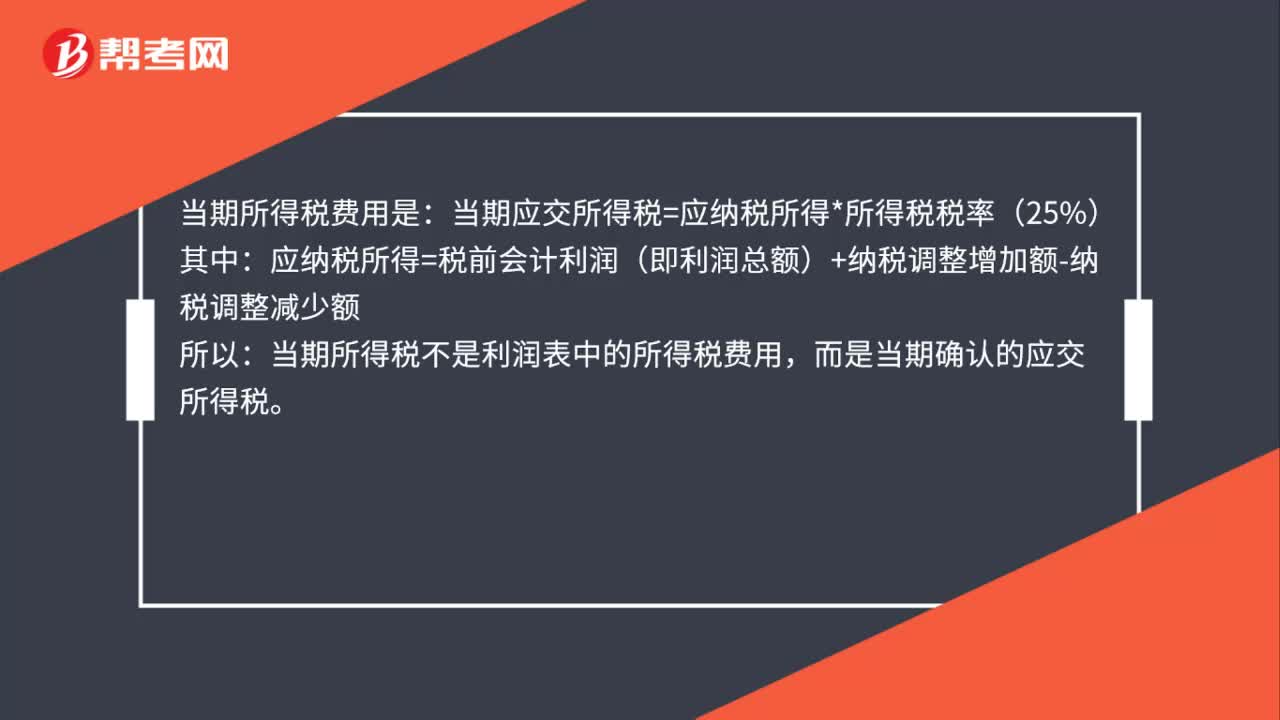

00:35当期所得税是所得税费用吗?:当期所得税是所得税费用吗?当期所得税费用是:当期应交所得税=应纳税所得*所得税税率(25%):应纳税所得=税前会计利润(即利润总额)+纳税调整增加额-纳税调整减少额,所以。当期所得税不是利润表中的所得税费用而是当期确认的应交所得税

02:16

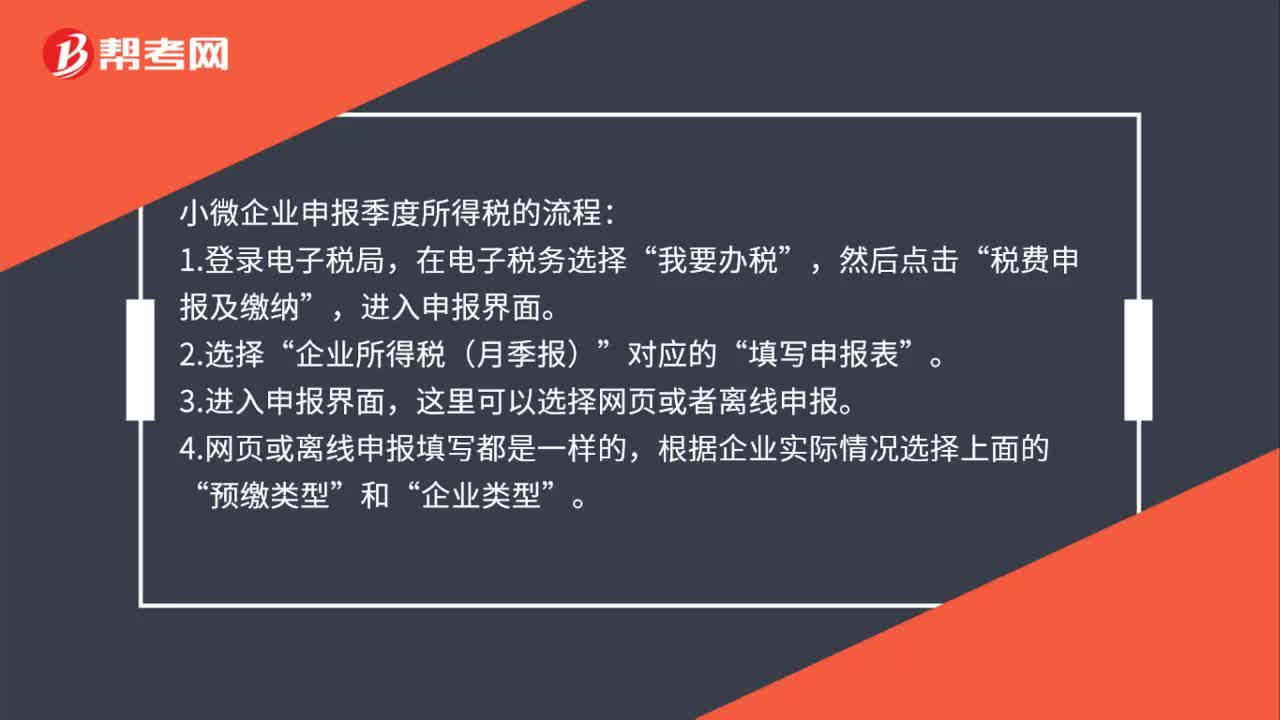

02:16小微企业怎么报季度所得税?:小微企业怎么报季度所得税?小微企业申报季度所得税的流程:这里可以选择网页或者离线申报”4.网页或离线申报填写都是一样的。根据企业实际情况选择上面的,通常预缴类型为第一项”如果企业在税局报到时选择了其他两项”则按税局备案的选择即可。适合设有总分机构的企业,5.预缴税款具体数据的填写。填写营业收入(指主营和其他业务收入”不含营业外收入)、营业成本(主营和其他业务成本)和利润总额。

02:30

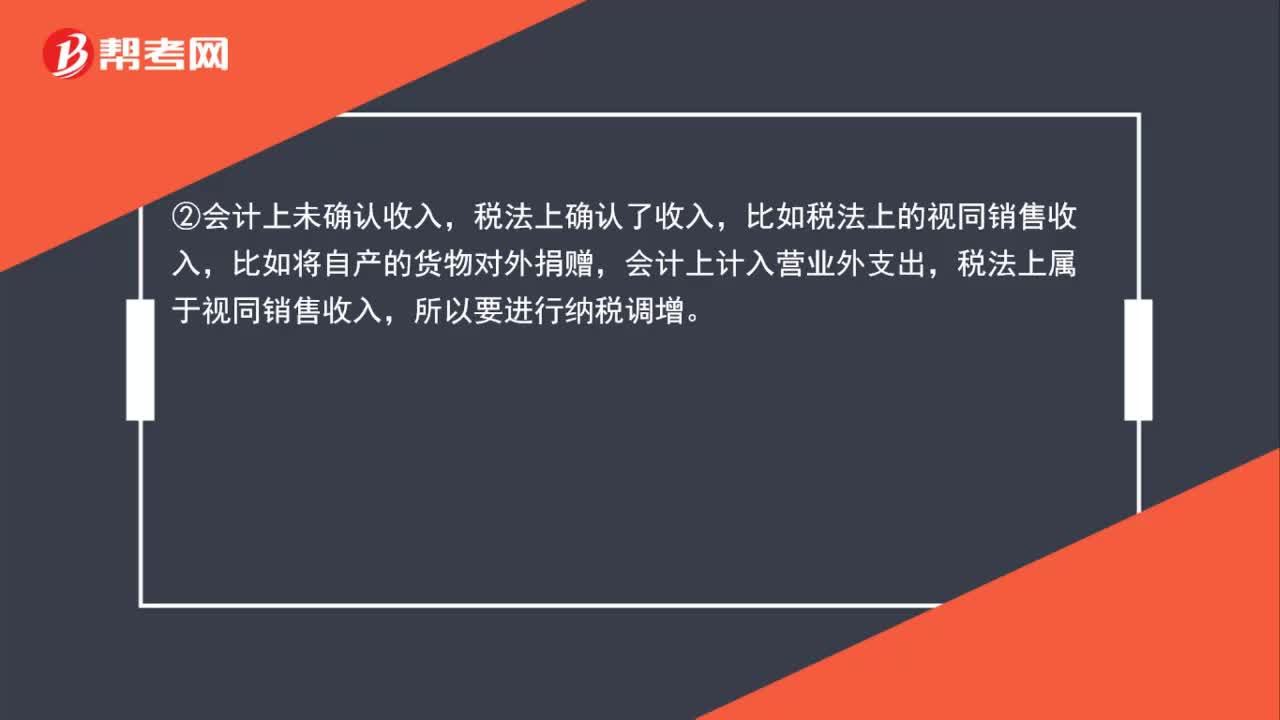

02:30企业所得税纳税怎样调增和调减?:企业所得税纳税怎样调增和调减?会计上确认为投资收益,税法上属于免税收入,②会计上未确认收入,税法上确认了收入,比如税法上的视同销售收入,会计上计入营业外支出,税法上属于视同销售收入,比如职工福利费等三项经费在会计上作为成本费用可以全额扣除,但在税法中要按照工资薪金总额的14%、8%、2%来相应的确认,④会计上确认了支出(-项),税法上应加计扣除,会计上全额计入管理费用扣除。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日