下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:36

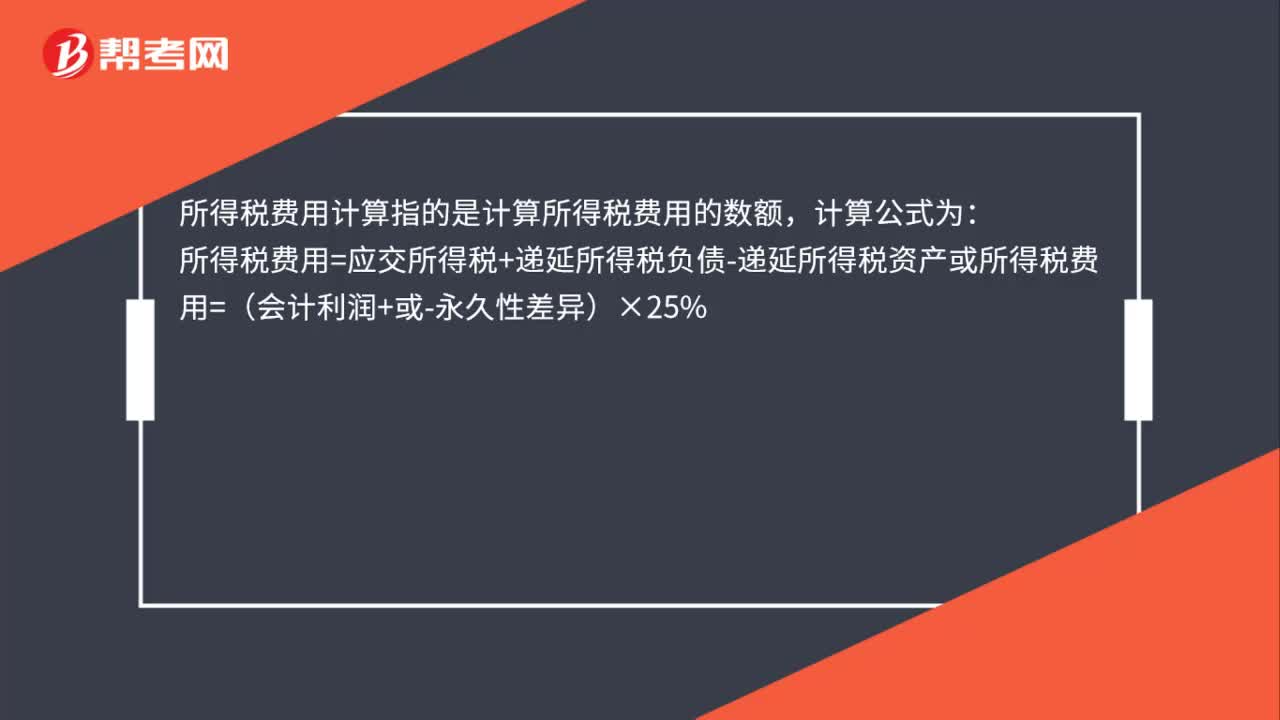

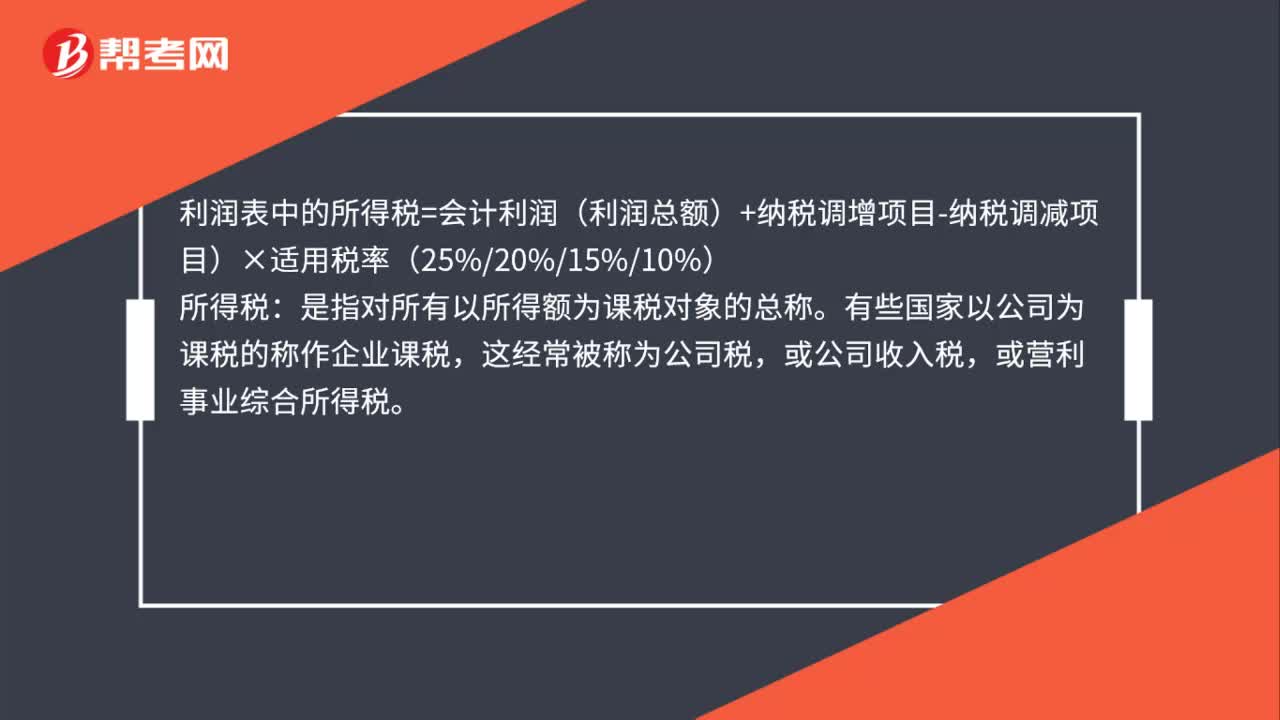

00:36利润表中的所得税费用怎么算?:利润表中的所得税费用怎么算?利润表中的所得税=会计利润(利润总额)+纳税调增项目-纳税调减项目)×适用税率(25%20%15%10%):所得税。是指对所有以所得额为课税对象的总称,有些国家以公司为课税的称作企业课税,这经常被称为公司税,或公司收入税。或营利事业综合所得税

00:51

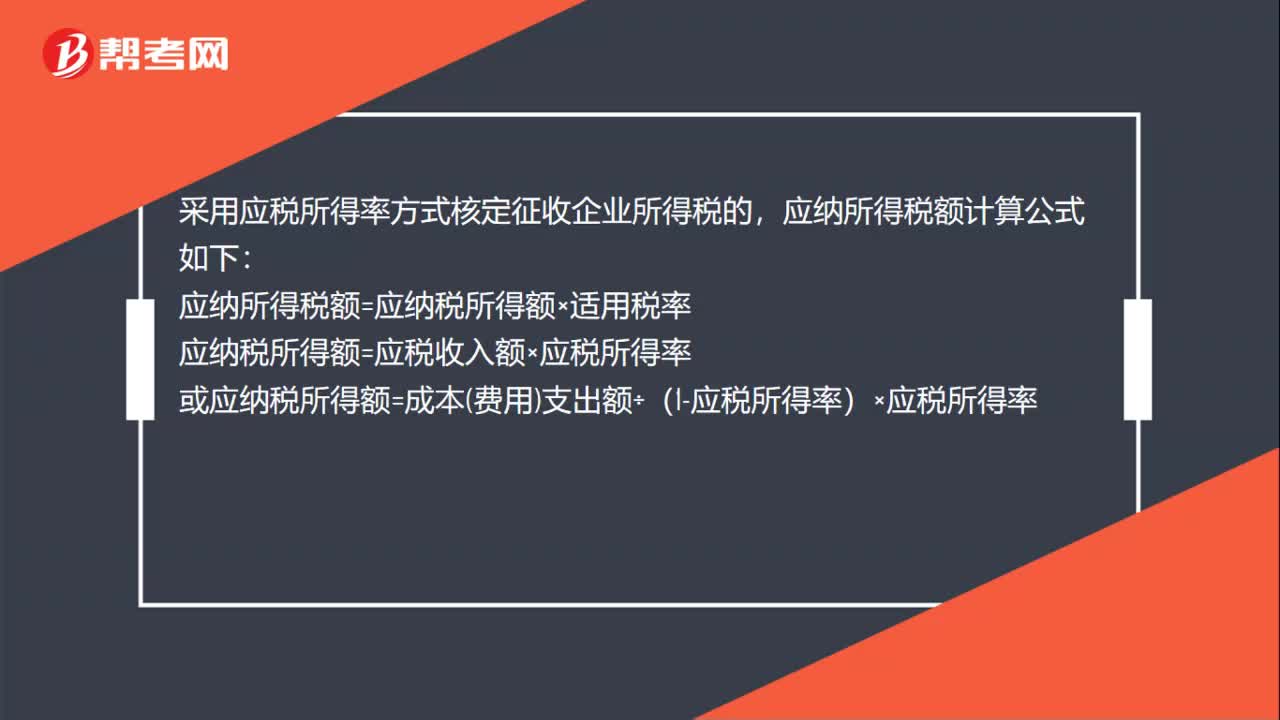

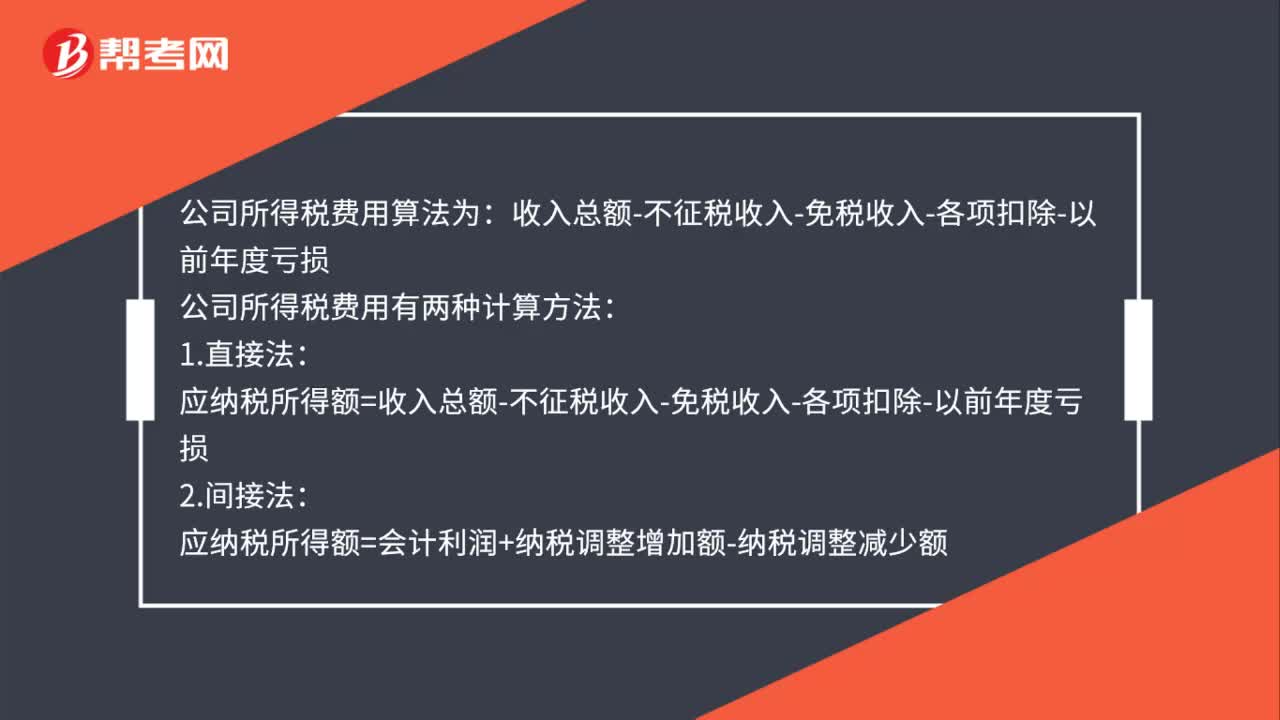

00:51公司所得税费用怎么计算?:公司所得税费用怎么计算?公司所得税费用算法为:收入总额-不征税收入-免税收入-各项扣除-以前年度亏损:公司所得税费用有两种计算方法:1.直接法:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损2.间接法应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额

01:06

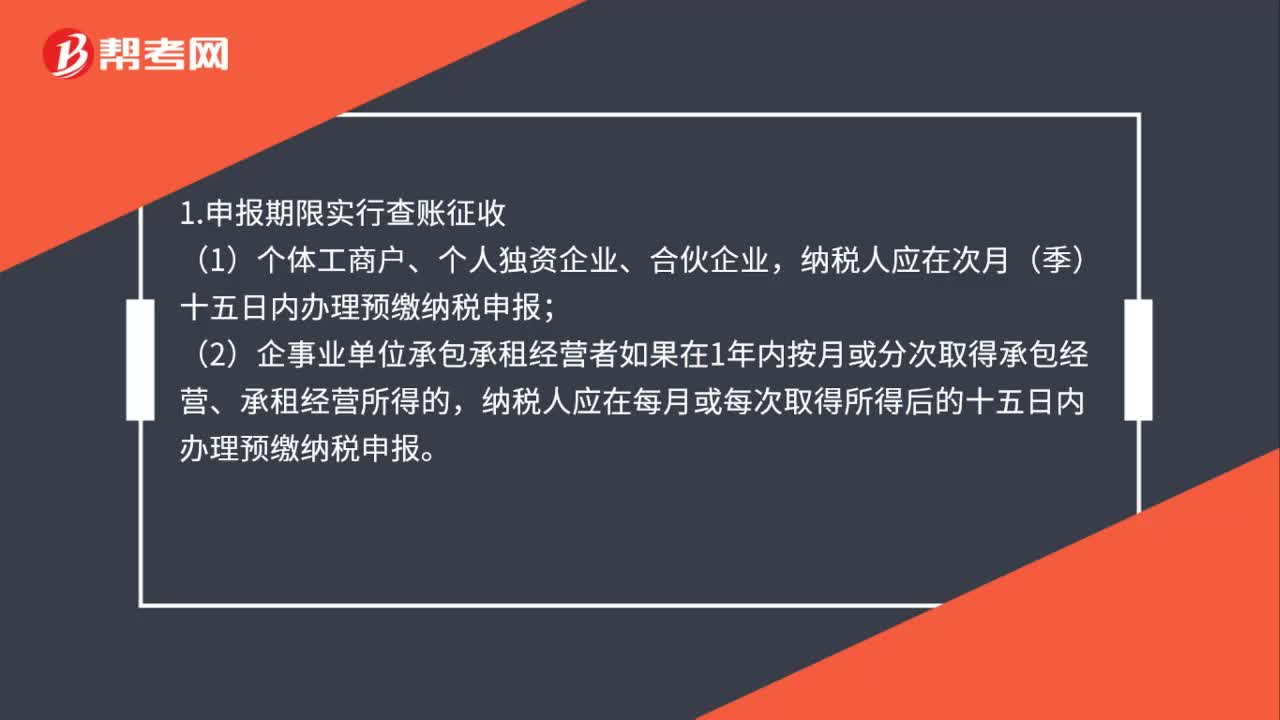

01:06个体经营所得税怎么报?:个体经营所得税怎么报?1.申报期限实行查账征收,纳税人应在次月(季)十五日内办理预缴纳税申报,(2)企事业单位承包承租经营者如果在1年内按月或分次取得承包经营、承租经营所得的。纳税人应在每月或每次取得所得后的十五日内办理预缴纳税申报。2.实行核定征收,纳税人应在次月(季)十五日内办理纳税申报。纳税人不能按规定期限办理纳税申报的应当按照《中华人民共和国税收征收管理法》及其实施细则的规定办理延期申报

00:35

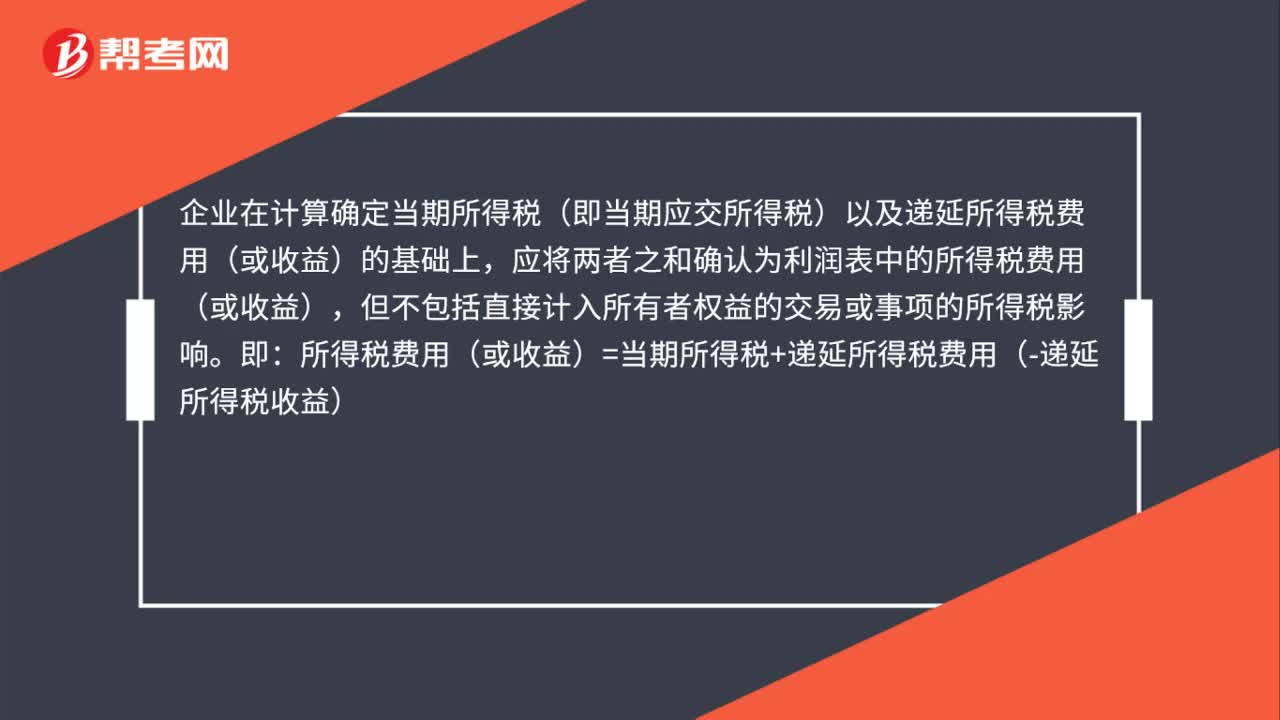

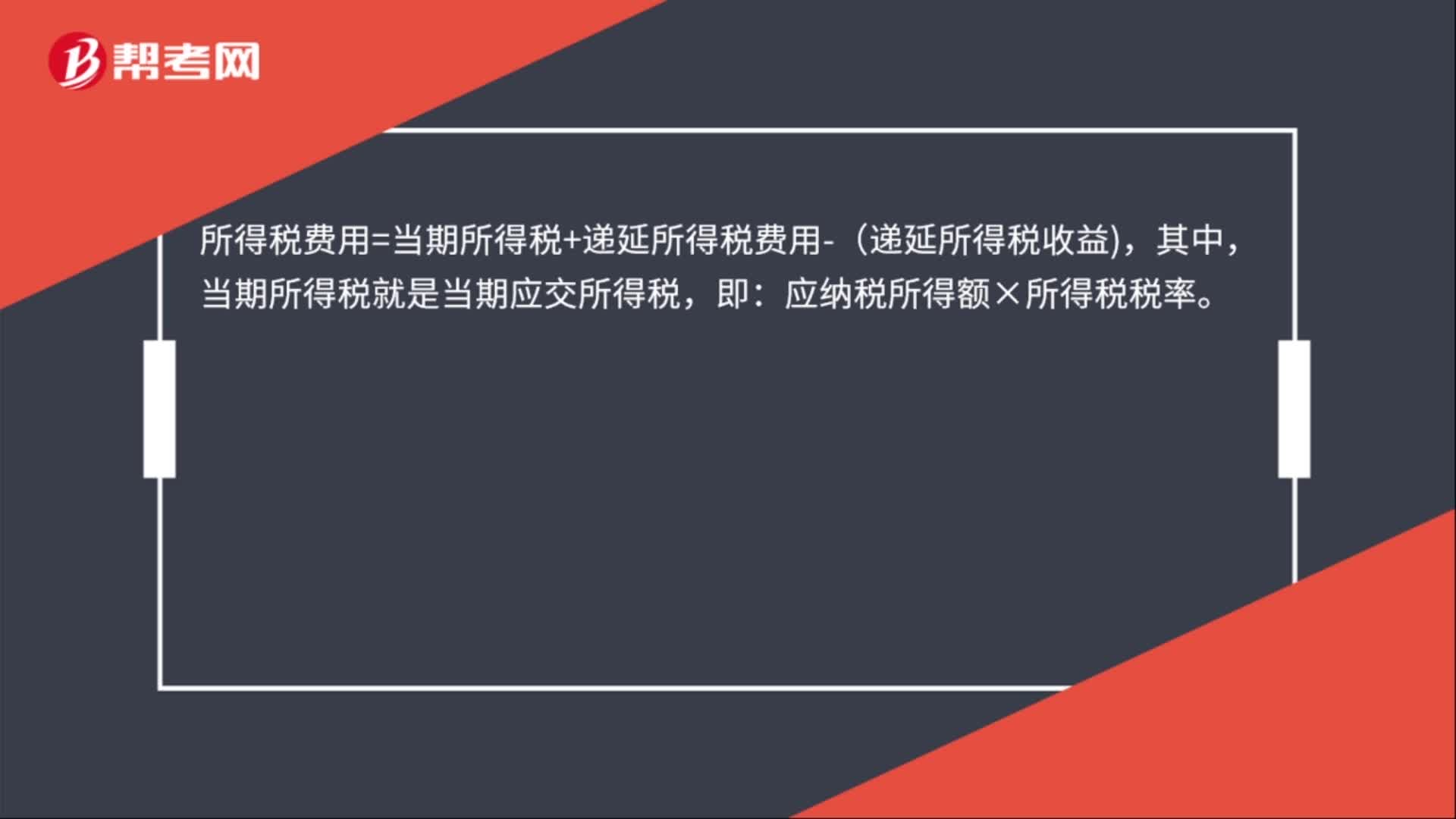

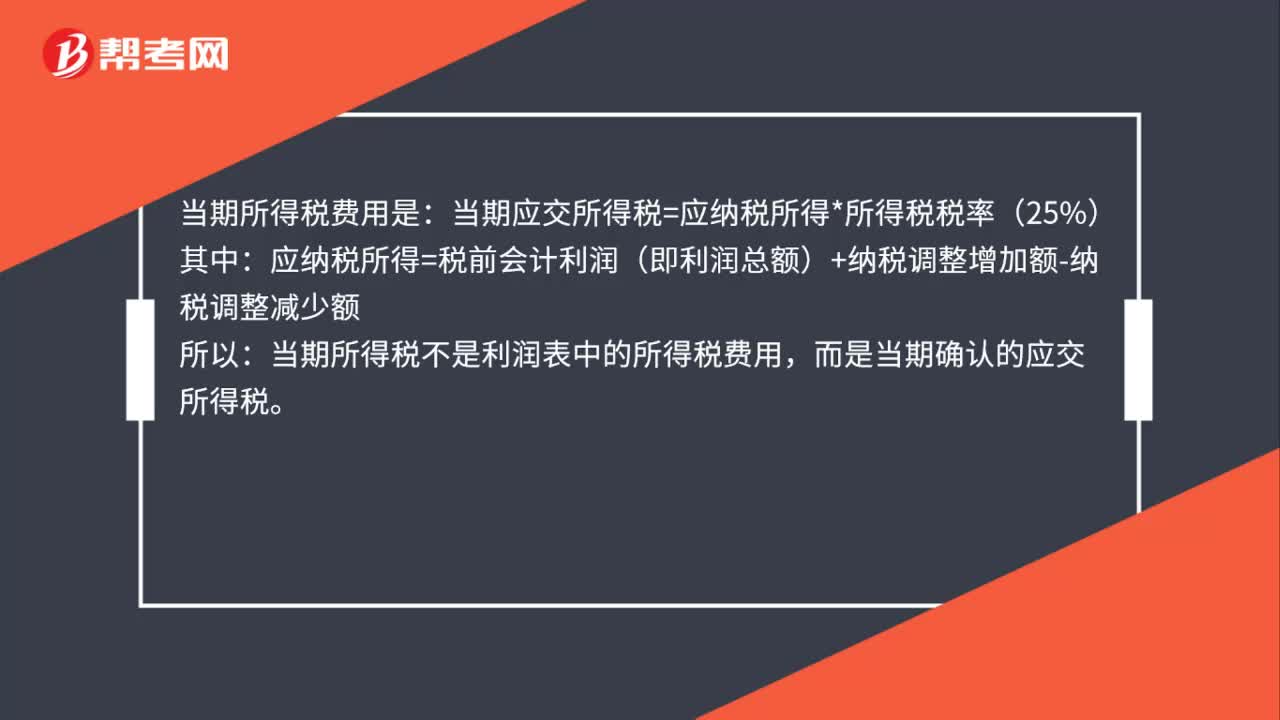

00:35当期所得税是所得税费用吗?:当期所得税是所得税费用吗?当期所得税费用是:当期应交所得税=应纳税所得*所得税税率(25%):应纳税所得=税前会计利润(即利润总额)+纳税调整增加额-纳税调整减少额,所以。当期所得税不是利润表中的所得税费用而是当期确认的应交所得税

00:19

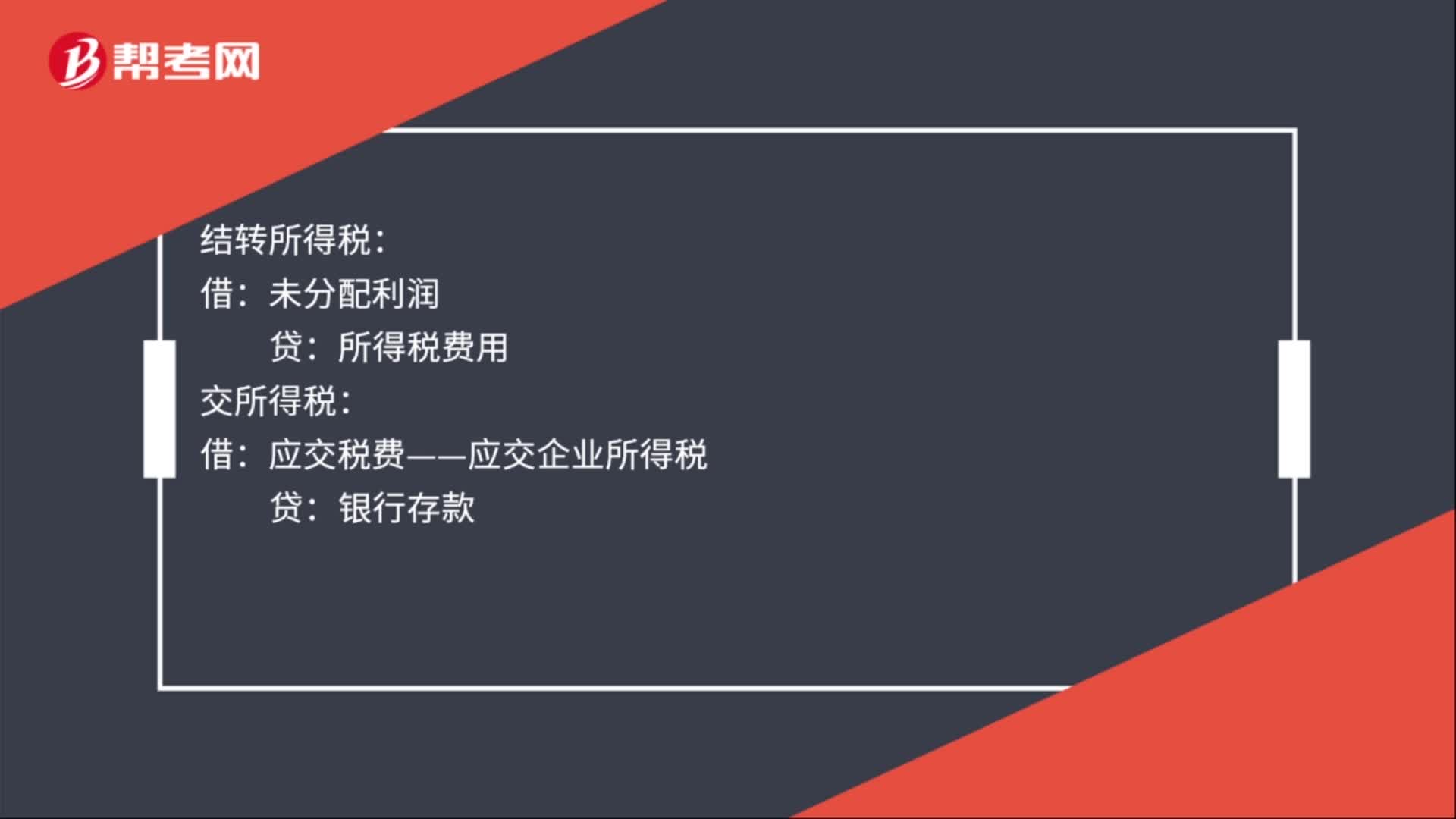

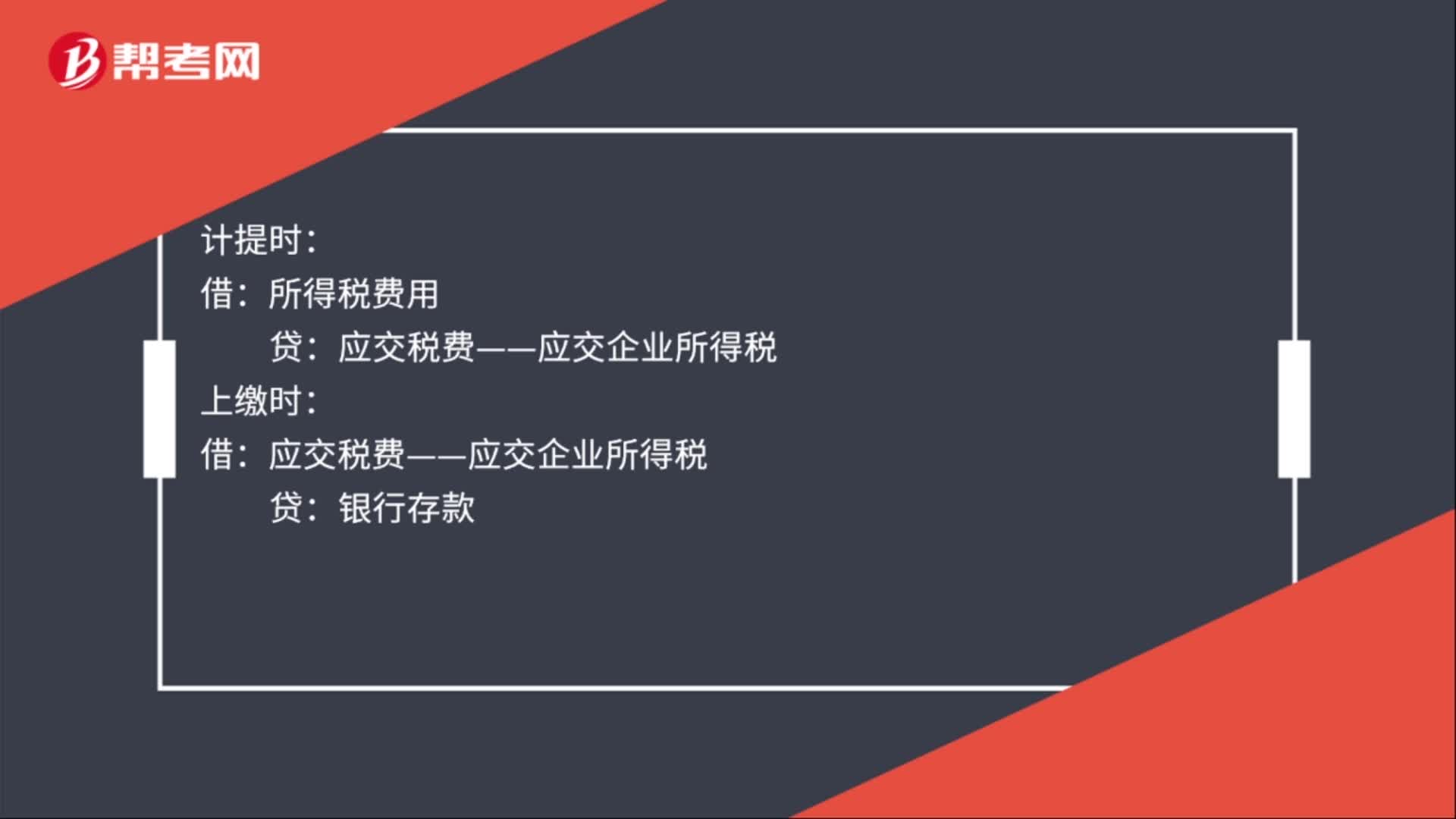

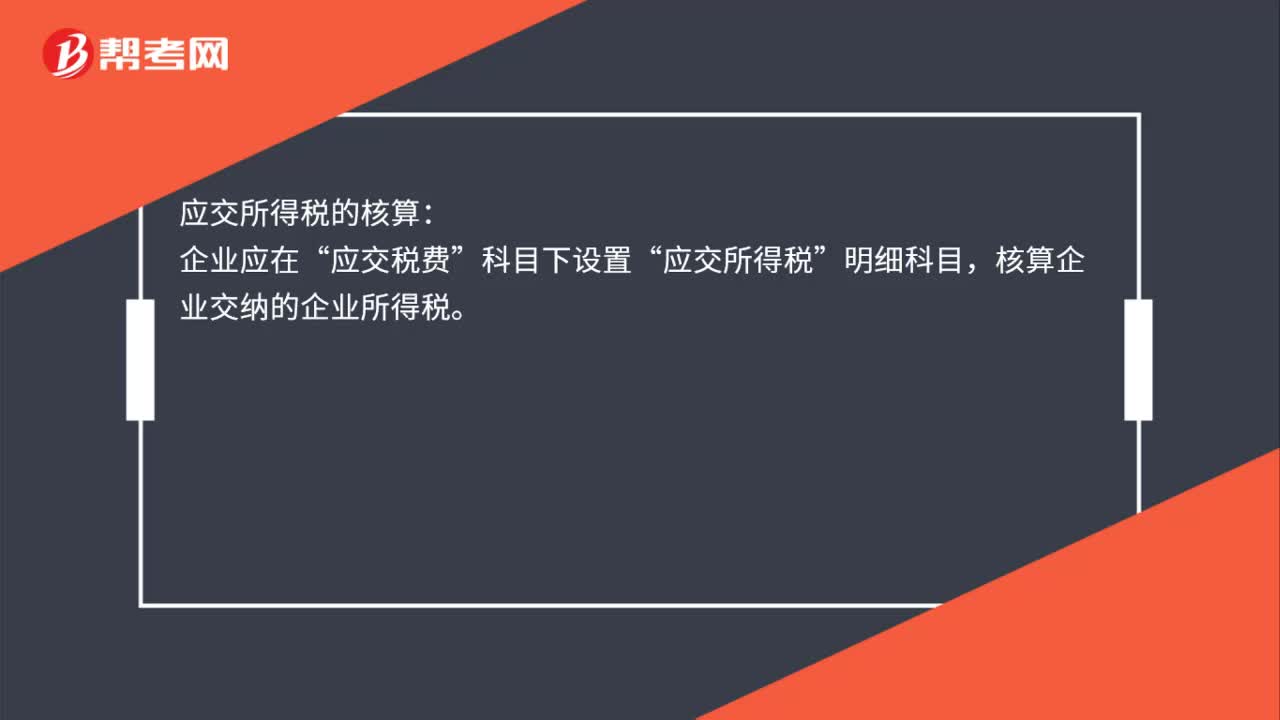

00:19应交所得税在哪个科目下核算?:应交所得税在哪个科目下核算?应交所得税的核算:企业应在“应交税费”科目下设置“应交所得税”明细科目,核算企业交纳的企业所得税。

00:22

00:22应交所得税属于什么科目?:应交所得税属于什么科目?应交税费——应交所得税“这个科目”属于负债类的科目,应交所得税是指企业按照国家税法规定。应从生产经营等活动的所得中交纳的税金。

00:48

00:48应交所得税借方余额报表上反映的是什么?:应交所得税借方余额报表上反映的是什么?应交所得税借方余额报表上反映从当期损益中扣除的所得税,当期所得税资产和当期所得税负债抵销列报的条件,应当按照《企业会计准则讲解》相关规定,企业应当将当期所得税资产及当期所得税负债以抵销后的净额列示时,需同时满足下列条件:(1)企业拥有以净额结算的法定权利;(2)意图以净额结算或取得资产清偿债务同时进行。

00:52

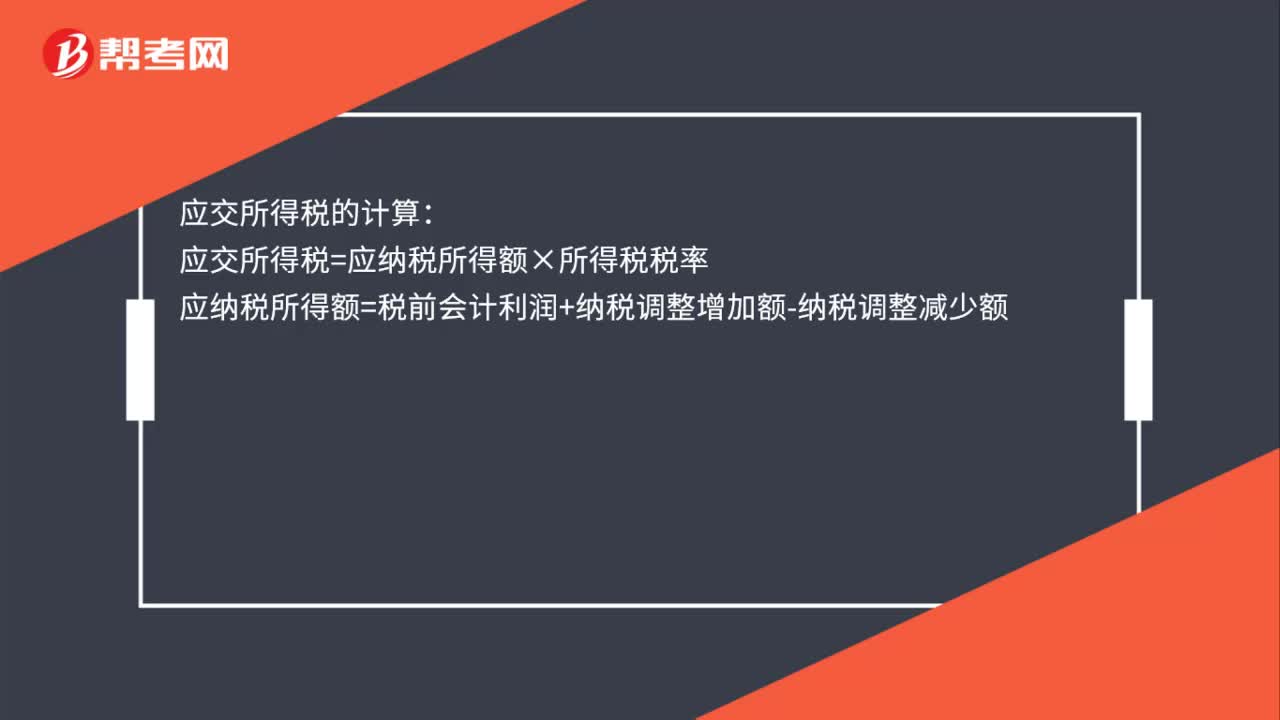

00:52应交所得税的计算公式是什么?:应交所得税的计算公式为:应交所得税额=应纳税所得额×适用税率-减免税额-允许抵免的税额,应纳税所得额是企业所得税的计税依据。准确计算应纳税所得额是正确计算应交所得税的前提,根据现行企业所得税纳税申报办法,企业应在会计利润总额的基础上“加减纳税调整额后计算出”纳税调整后所得。(应纳税所得额):会计与税法的差异(包括。收入类、扣除类、资产类等一次性和暂时性差异)通过纳税调整明细表集中体现

02:16

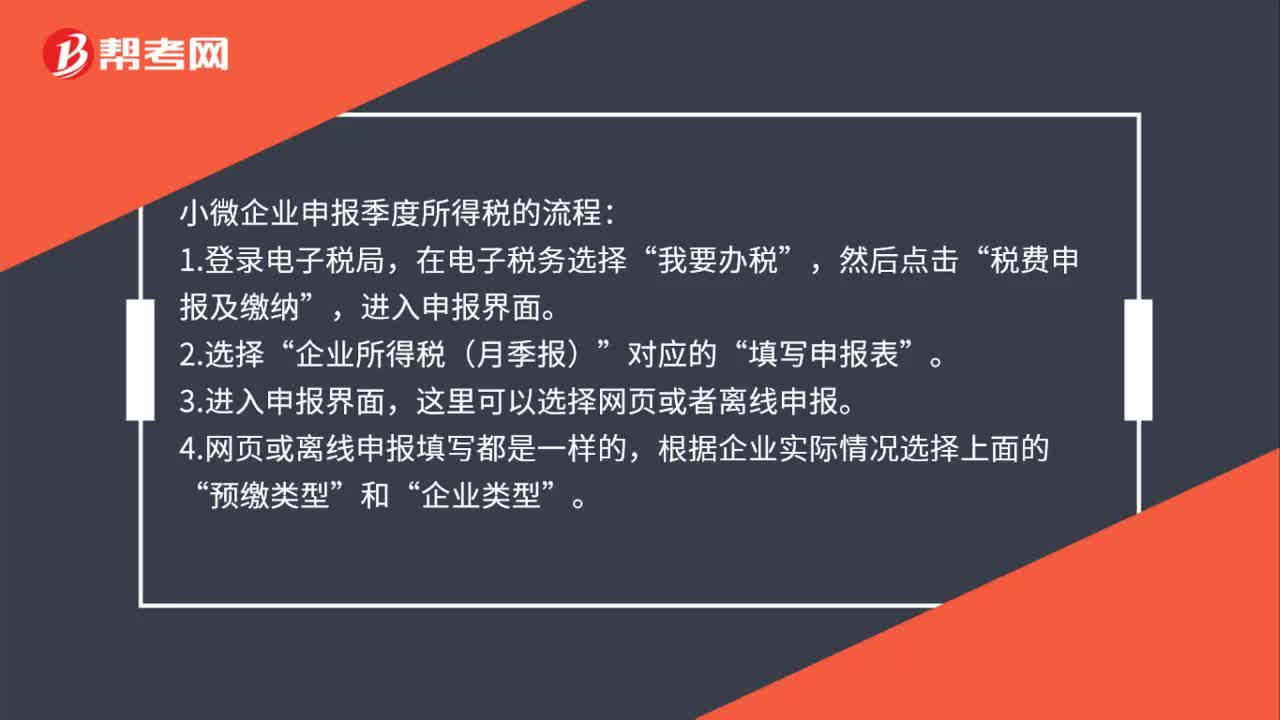

02:16小微企业怎么报季度所得税?:小微企业怎么报季度所得税?小微企业申报季度所得税的流程:这里可以选择网页或者离线申报”4.网页或离线申报填写都是一样的。根据企业实际情况选择上面的,通常预缴类型为第一项”如果企业在税局报到时选择了其他两项”则按税局备案的选择即可。适合设有总分机构的企业,5.预缴税款具体数据的填写。填写营业收入(指主营和其他业务收入”不含营业外收入)、营业成本(主营和其他业务成本)和利润总额。

00:34

00:34只要题干出现会计利润就用间接法计算应纳税所得额吗?:只要题干出现会计利润就用间接法计算应纳税所得额吗?是的,一般只要题目中直接给出会计利润就是用间接法计算。如果没有给出会计利润,而是给出各种收入、成本、费用的数据就要用直接法计算。

00:20

00:20为什么在计算所得税的时候用15%税率,而在算递延的时候用25%?:为什么在计算所得税的时候用15%税率,而在算递延的时候用25%?递延所得税计算用的所得税率是未来税率,不是当期的。

01:11

01:11预算中的所得税数据循环怎么理解?:预算中的所得税数据循环怎么理解?所得税费用项目是在利润规划时估计的,并已列入现金流量预算。它通常不是根据利润总额和所得税税率计算出来的,因为有诸多纳税调整的事项存在。此外,从预算编制程序上看,如果根据本年利润(利润总额)重新计算所得税,就需要修改现金流量,引起信贷计划修订,进而改变利息支出,最终又要修订本年利润(利润总额),从而陷入数据的循环调整。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日