下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:52

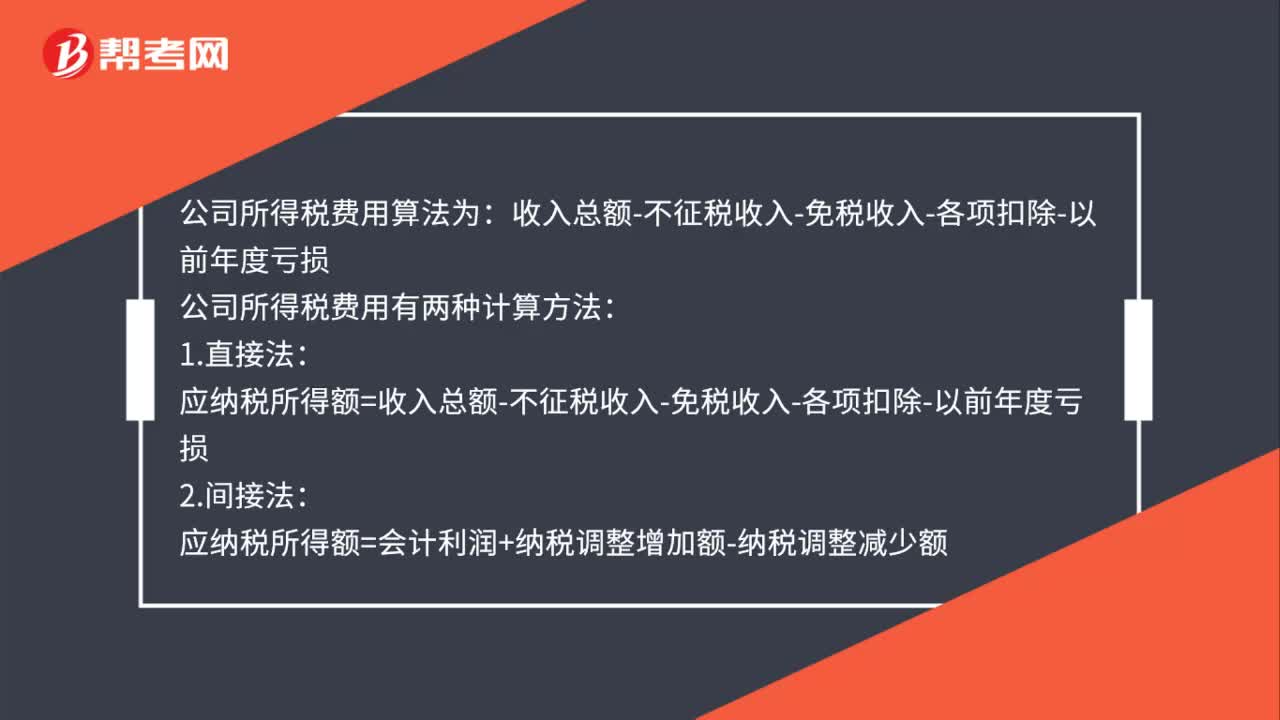

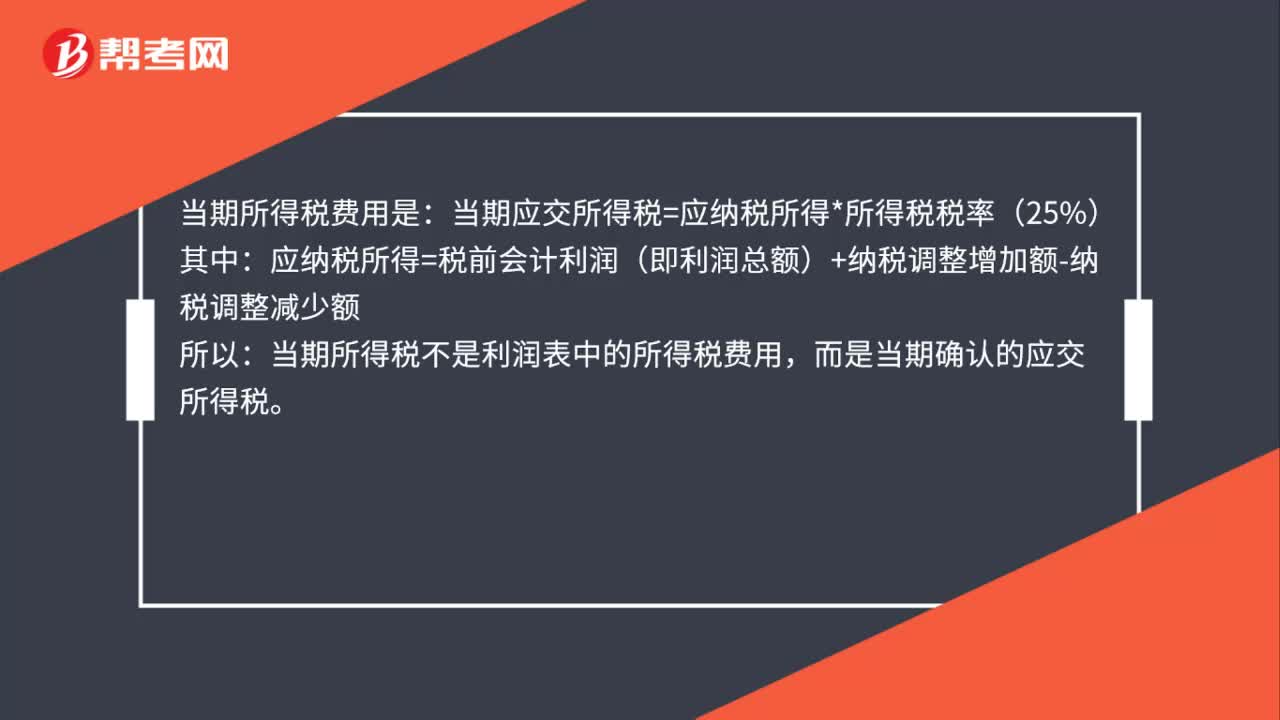

00:52应交所得税的计算公式是什么?:应交所得税的计算公式为:应交所得税额=应纳税所得额×适用税率-减免税额-允许抵免的税额,应纳税所得额是企业所得税的计税依据。准确计算应纳税所得额是正确计算应交所得税的前提,根据现行企业所得税纳税申报办法,企业应在会计利润总额的基础上“加减纳税调整额后计算出”纳税调整后所得。(应纳税所得额):会计与税法的差异(包括。收入类、扣除类、资产类等一次性和暂时性差异)通过纳税调整明细表集中体现

02:16

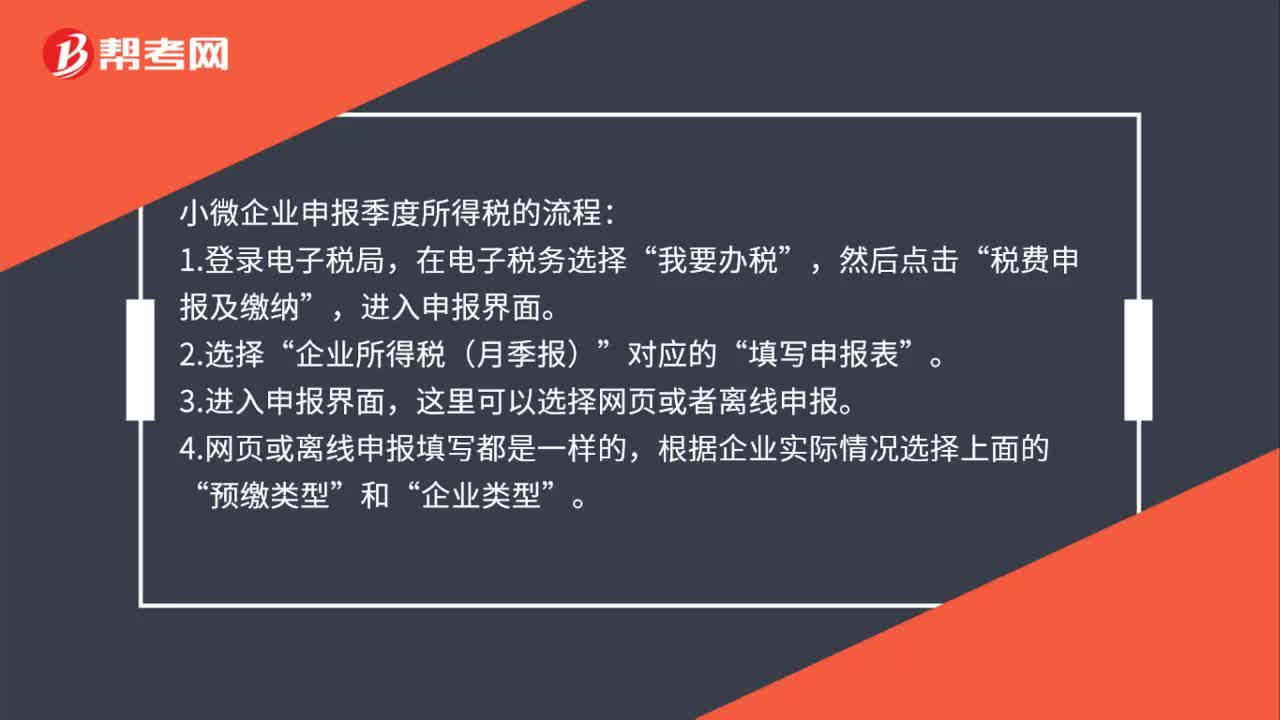

02:16小微企业怎么报季度所得税?:小微企业怎么报季度所得税?小微企业申报季度所得税的流程:这里可以选择网页或者离线申报”4.网页或离线申报填写都是一样的。根据企业实际情况选择上面的,通常预缴类型为第一项”如果企业在税局报到时选择了其他两项”则按税局备案的选择即可。适合设有总分机构的企业,5.预缴税款具体数据的填写。填写营业收入(指主营和其他业务收入”不含营业外收入)、营业成本(主营和其他业务成本)和利润总额。

07:29

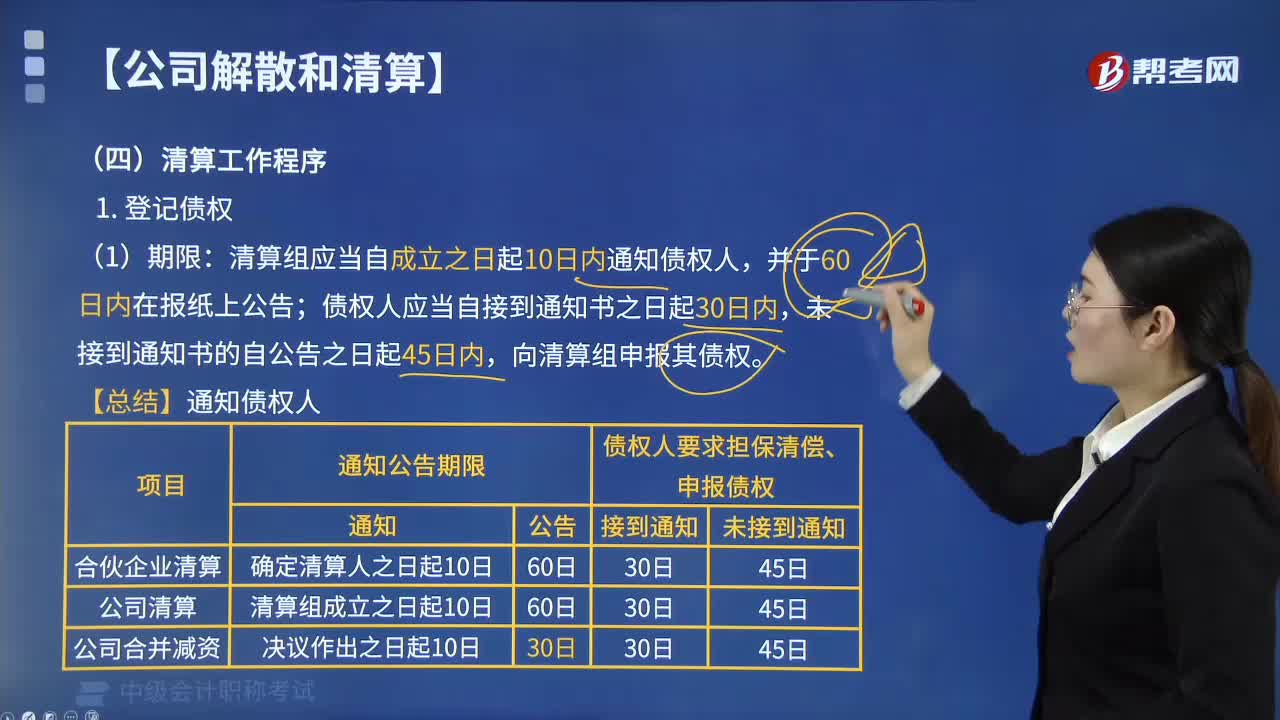

07:29公司清算的程序有哪些?:清算组应当自成立之日起10日内通知债权人;向清算组申报其债权:债权人在规定的期限内未申报债权。在公司清算程序终结前补充申报的,债权人补充申报的债权:可以在公司尚未分配的财产中依法清偿;清算组应当自成立之日起6个月内清算完毕,公司、股东或债权人可主张清算组成员承担赔偿责任。股东尚未缴纳的出资均应作为清算财产:到期应缴而未缴的出资、合法的缴纳期限尚未届满的出资。

04:01

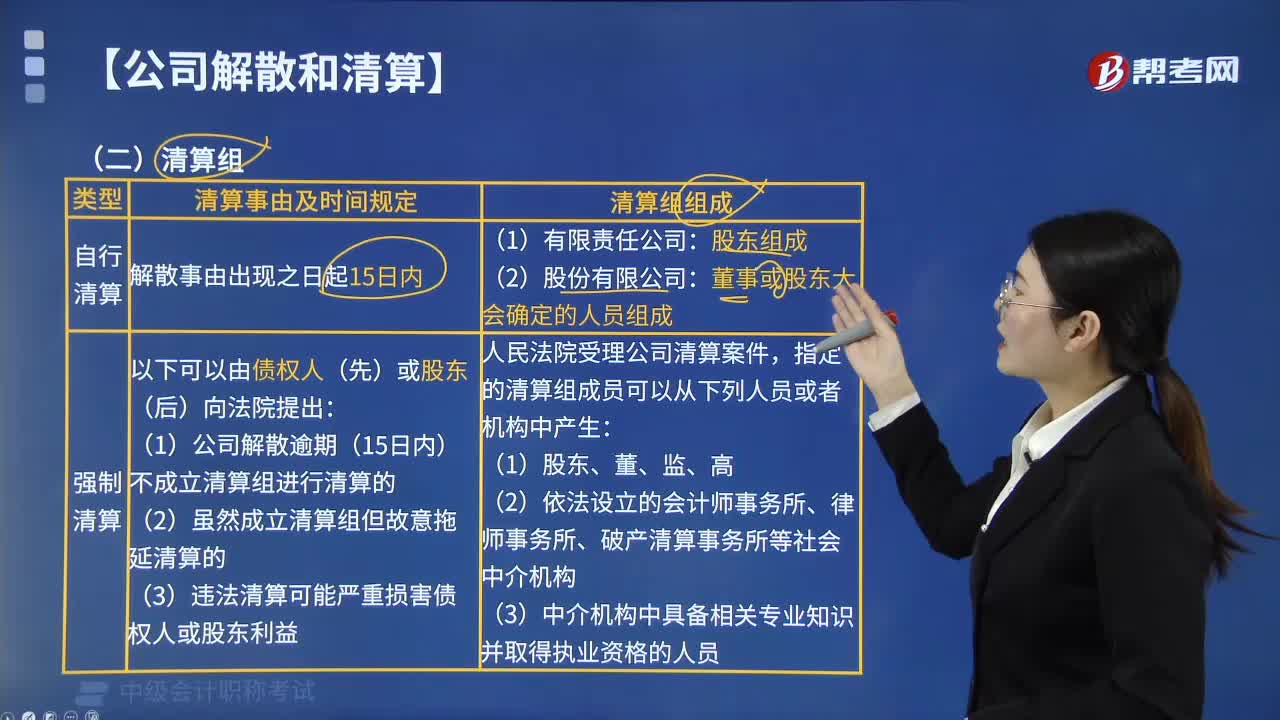

04:01公司清算的类型有哪些?:(1)公司应当在解散事由出现之日起15日内成立清算组,股份有限公司的清算组由董事或者股东大会确定的人员组成:(1)公司解散逾期(15日内)不成立清算组进行清算的。(2)虽然成立清算组但故意拖延清算的,指定的清算组成员可以从下列人员或者机构中产生。【解析】公司组成清算组自行清算的,有限责任公司的清算组由股东组成。股份有限公司的清算组由董事或者股东大会确定的人员组成。

00:40

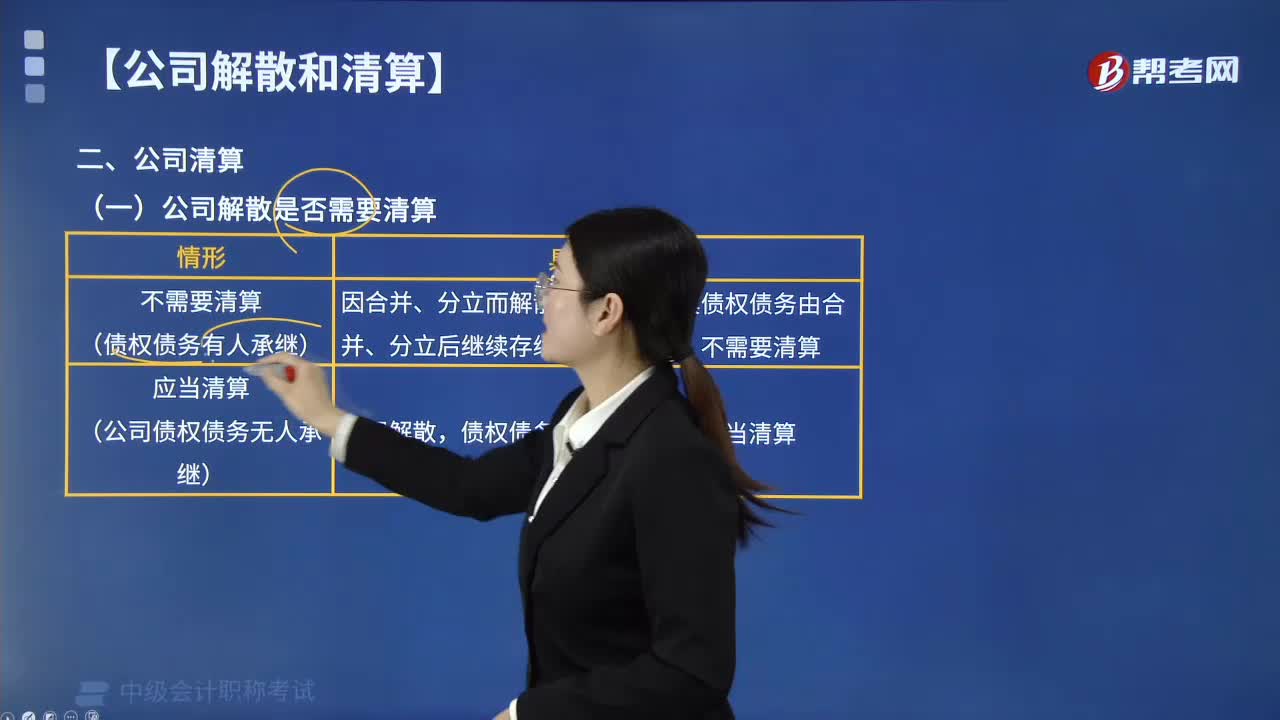

00:40公司解散是否需要清算?:公司解散是否需要清算?公司债权债务无人承继,公司解散需要清算。是指已成立的公司因法律或章程规定的事由发生,公司一经解散,必须在清算完了后,是指清理已解散公司尚未了结的事务,(1)不需要清算(债权债务有人承继),因合并、分立而解散的公司,因其债权债务由合并、分立后继续存续的公司承继。(2)应当清算(公司债权债务无人承继),【例题·单选题】因下列事由而解散的公司,B.章程规定的解散事由出现

06:05

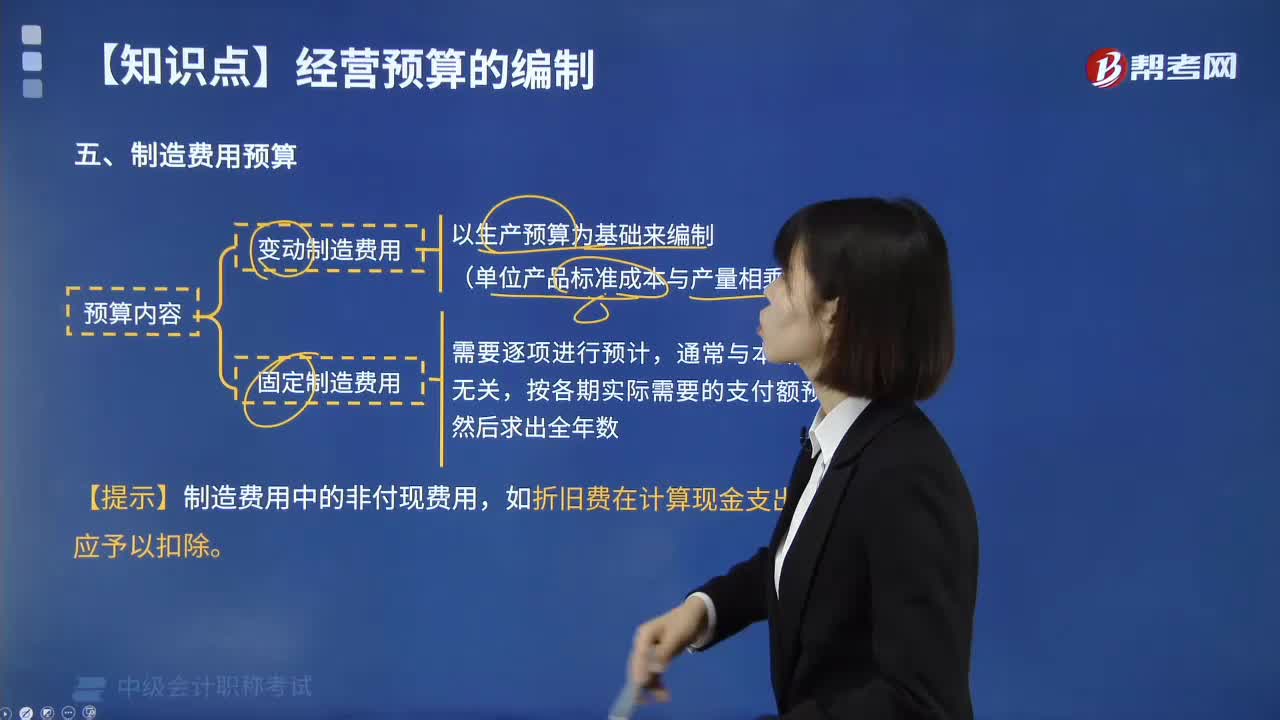

06:05制造费用预算的预算内容是什么?:制造费用通常可按其成本性态可分为变动性制造费用、固定性制造费用和混合性制造费用三部分。固定性制造费用可在上年的基础上根据预期变动加以适当修正进行预计;变动性制造费用根据预计生产量乘以单位产品预定分配率进行预计;并分别列入制造费用预算的变动费用和固定费用。制造费用预算为两个步骤,首先计算预计制造费用,然后再计算预计需用现金支付的制造费用。

00:37

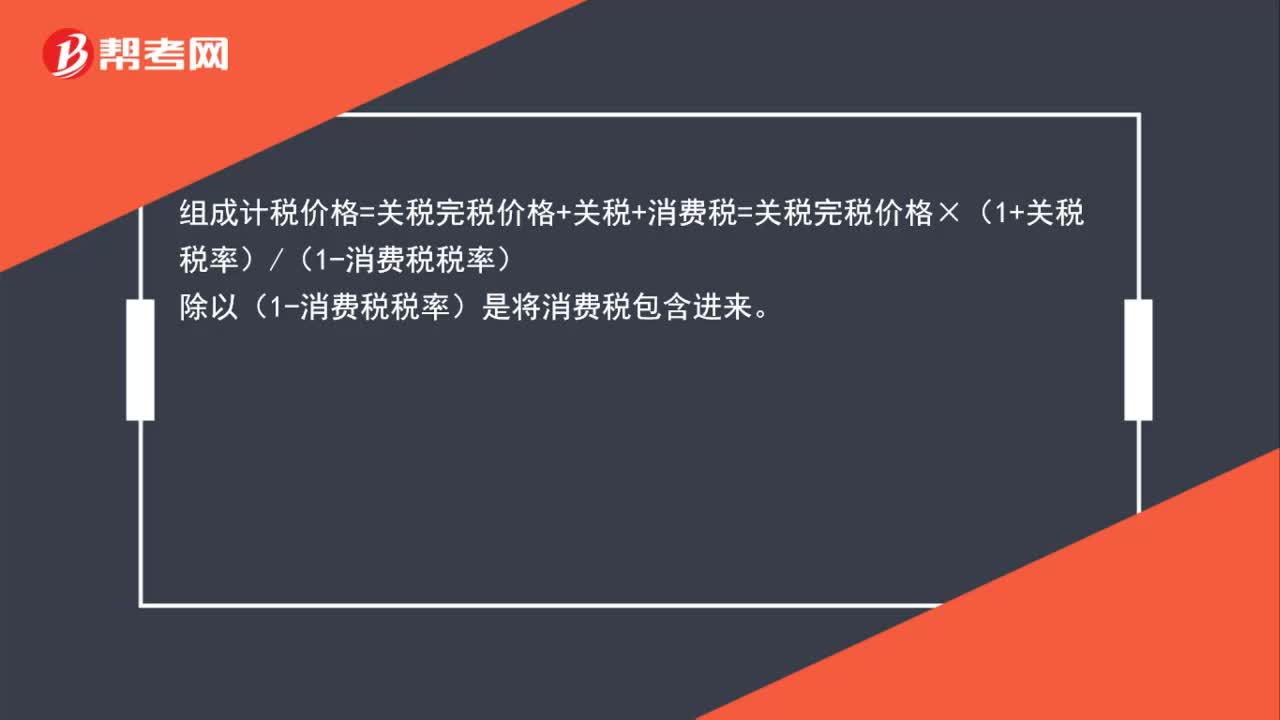

00:37计算组成计税价格为什么要除以(1-消费税税率)?:计算组成计税价格为什么要除以(1-消费税税率)?组成计税价格=关税完税价格+关税+消费税=关税完税价格×(1+关税税率)(1-消费税税率)。除以(1-消费税税率)是将消费税包含进来

02:30

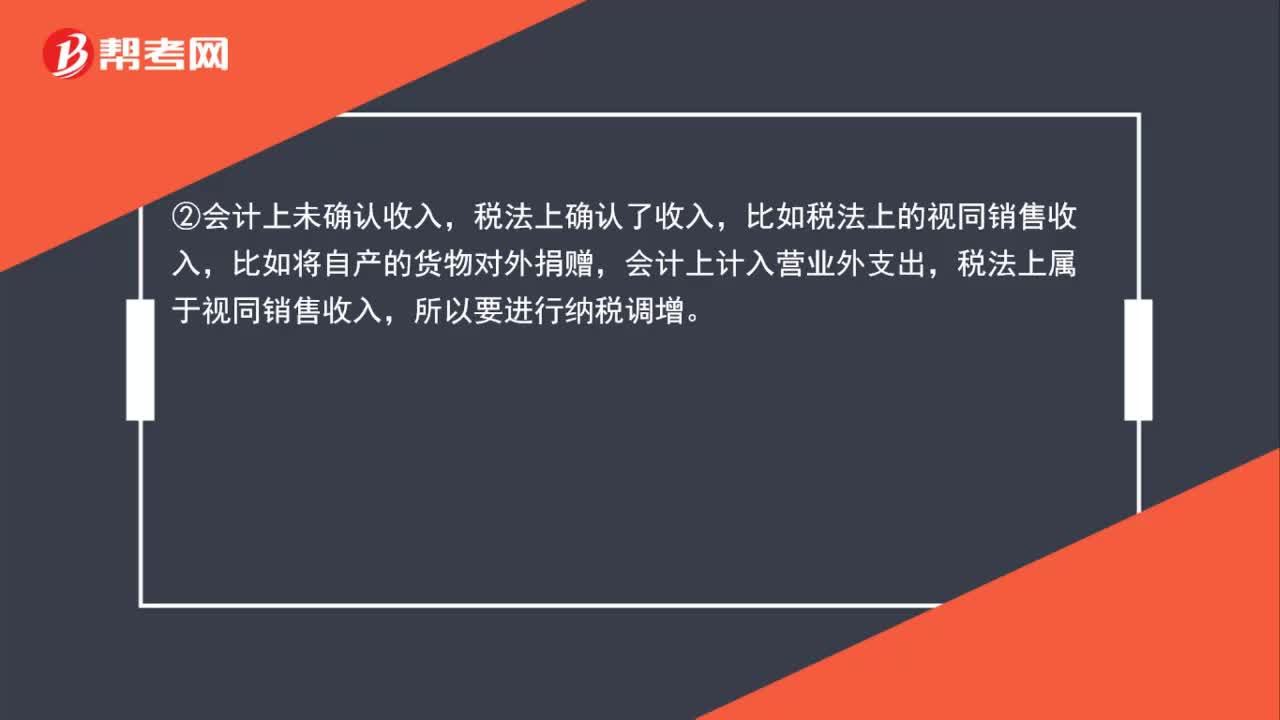

02:30企业所得税纳税怎样调增和调减?:企业所得税纳税怎样调增和调减?会计上确认为投资收益,税法上属于免税收入,②会计上未确认收入,税法上确认了收入,比如税法上的视同销售收入,会计上计入营业外支出,税法上属于视同销售收入,比如职工福利费等三项经费在会计上作为成本费用可以全额扣除,但在税法中要按照工资薪金总额的14%、8%、2%来相应的确认,④会计上确认了支出(-项),税法上应加计扣除,会计上全额计入管理费用扣除。

00:34

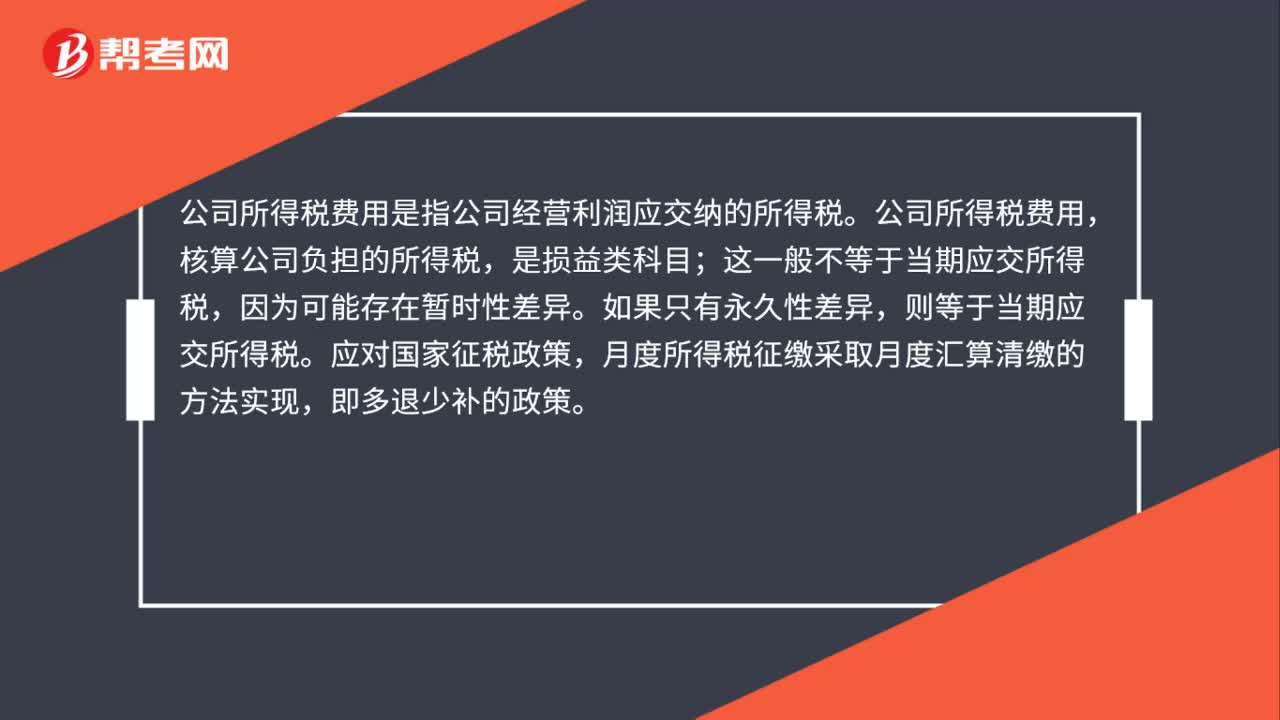

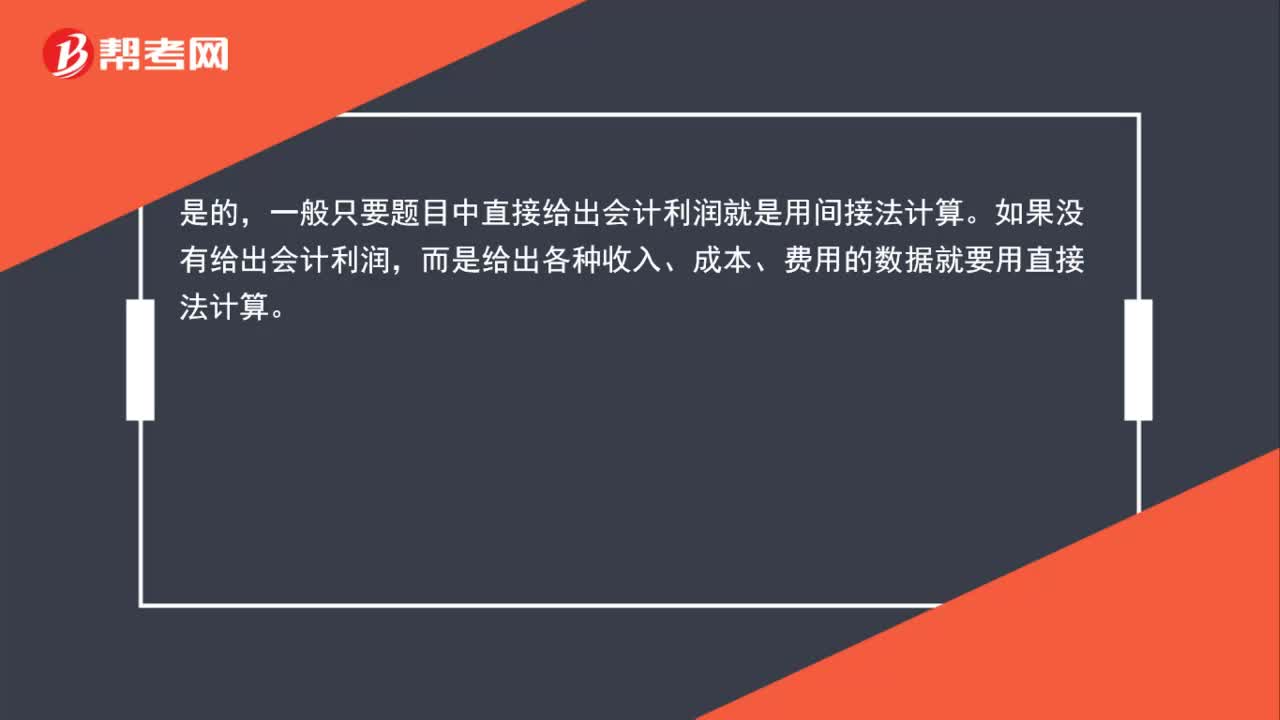

00:34只要题干出现会计利润就用间接法计算应纳税所得额吗?:只要题干出现会计利润就用间接法计算应纳税所得额吗?是的,一般只要题目中直接给出会计利润就是用间接法计算。如果没有给出会计利润,而是给出各种收入、成本、费用的数据就要用直接法计算。

01:26

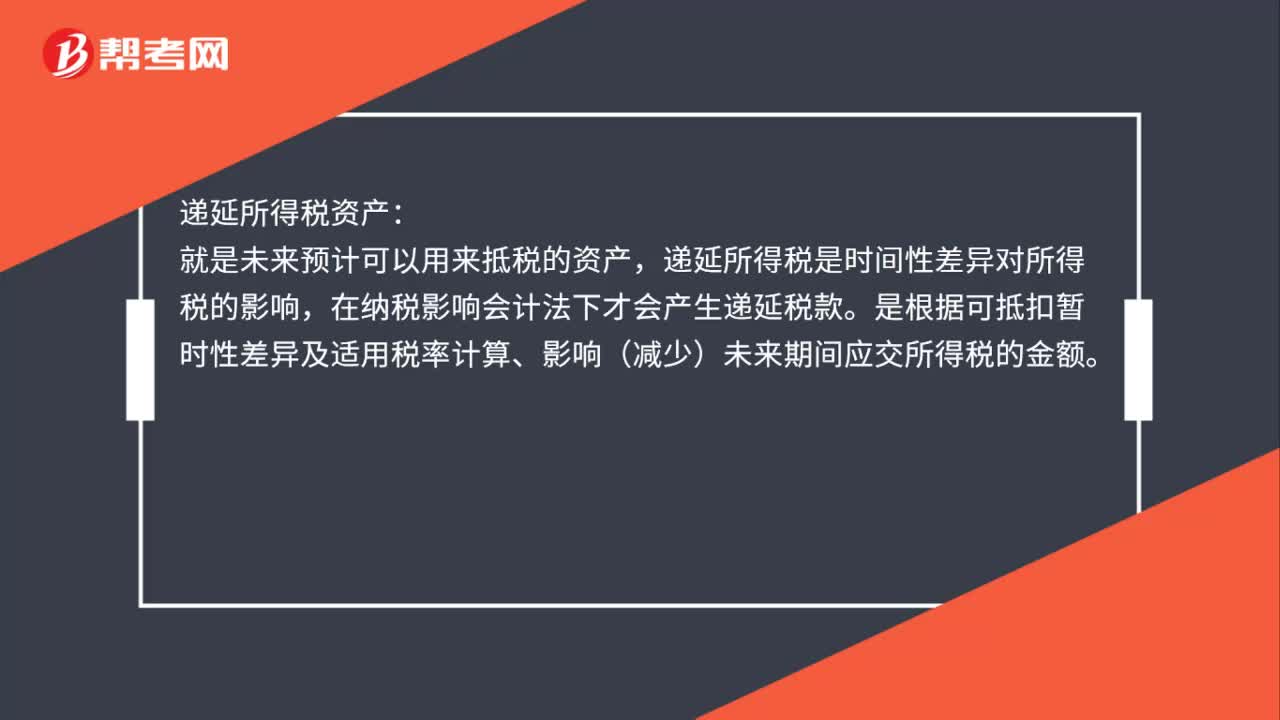

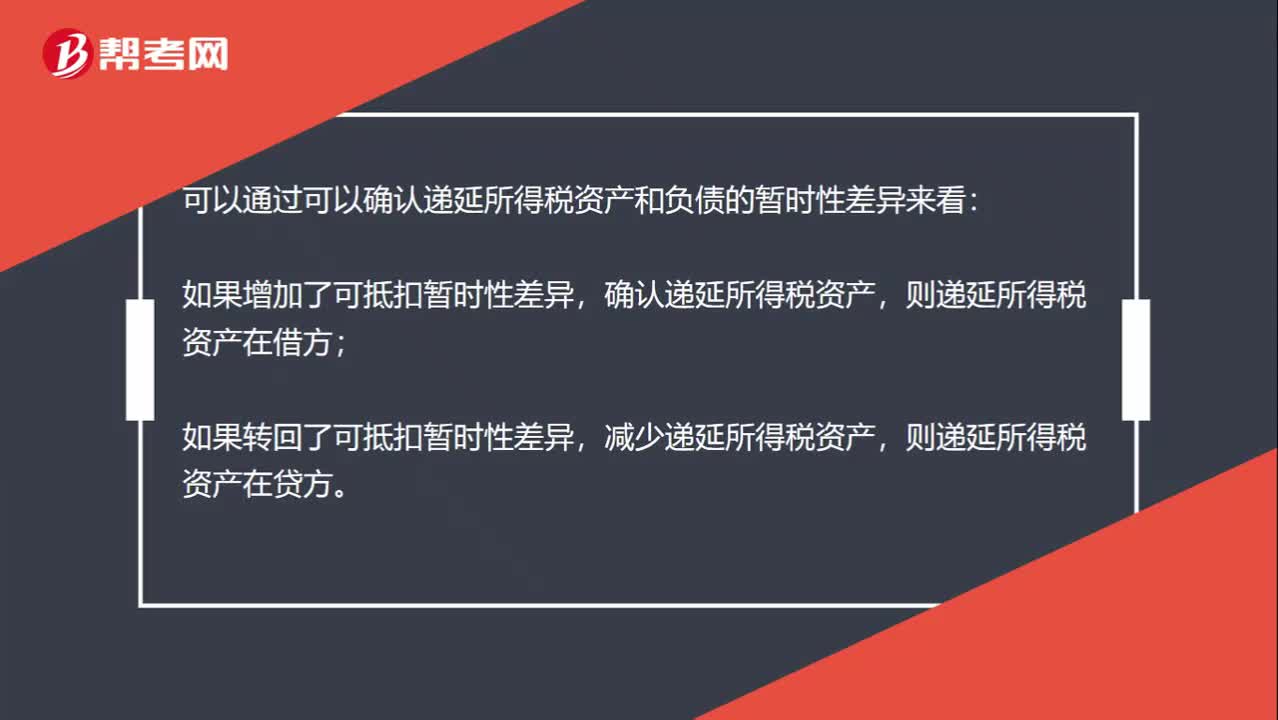

01:26怎么判断递延所得税资产和负责在借方还是贷方?:怎么判断递延所得税资产和负责在借方还是贷方?可以通过可以确认递延所得税资产和负债的暂时性差异来看:如果增加了可抵扣暂时性差异,确认递延所得税资产,则递延所得税资产在借方;如果转回了可抵扣暂时性差异,减少递延所得税资产,则递延所得税资产在贷方。如果增加了应纳税暂时性差异,确认递延所得税负债,则递延所得税负债在贷方;如果转回了应纳税暂时性差异,减少递延所得税负债,则递延所得税负债在借方。

00:20

00:20为什么在计算所得税的时候用15%税率,而在算递延的时候用25%?:为什么在计算所得税的时候用15%税率,而在算递延的时候用25%?递延所得税计算用的所得税率是未来税率,不是当期的。

01:11

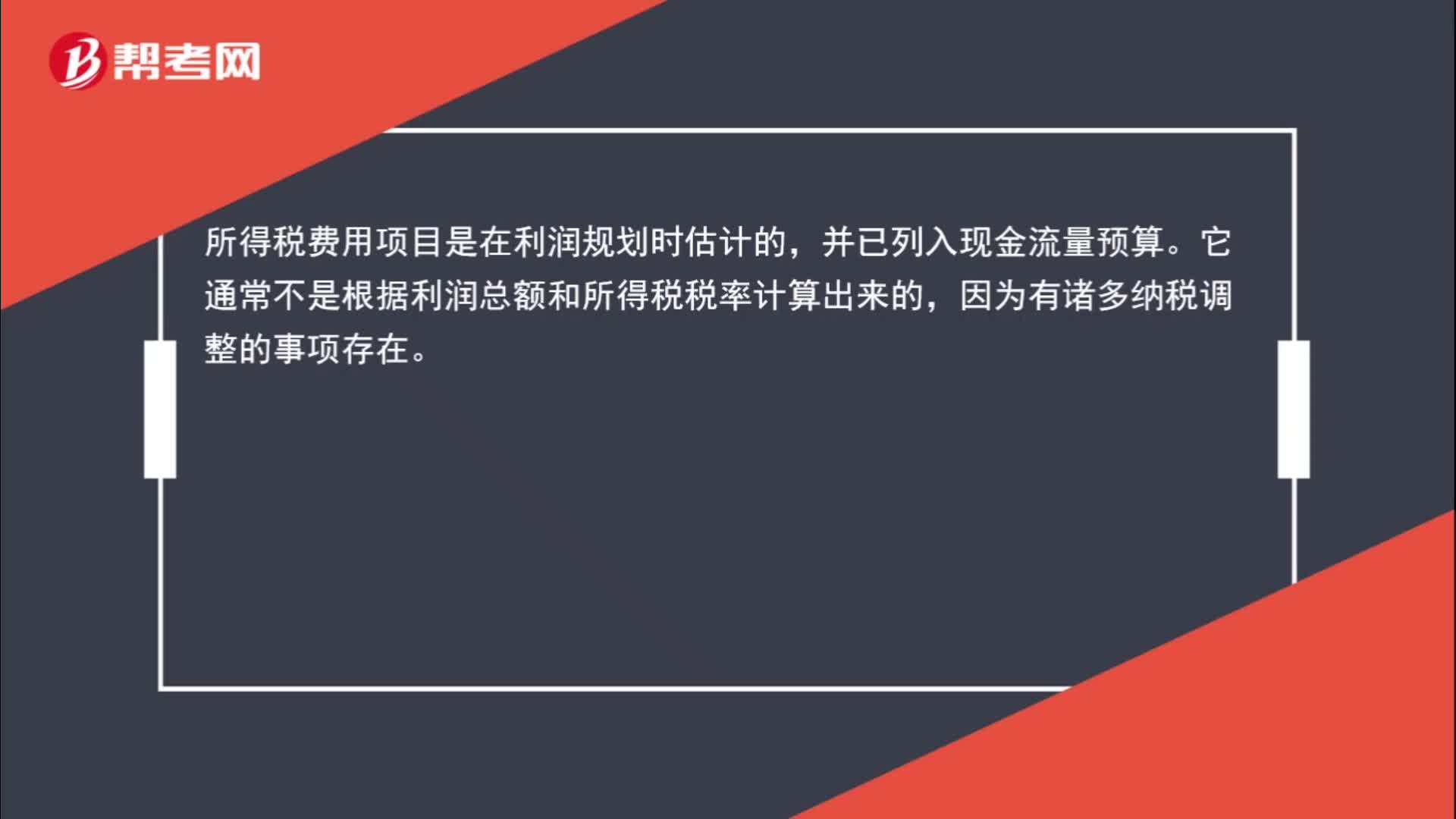

01:11预算中的所得税数据循环怎么理解?:预算中的所得税数据循环怎么理解?所得税费用项目是在利润规划时估计的,并已列入现金流量预算。它通常不是根据利润总额和所得税税率计算出来的,因为有诸多纳税调整的事项存在。此外,从预算编制程序上看,如果根据本年利润(利润总额)重新计算所得税,就需要修改现金流量,引起信贷计划修订,进而改变利息支出,最终又要修订本年利润(利润总额),从而陷入数据的循环调整。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日