下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:41

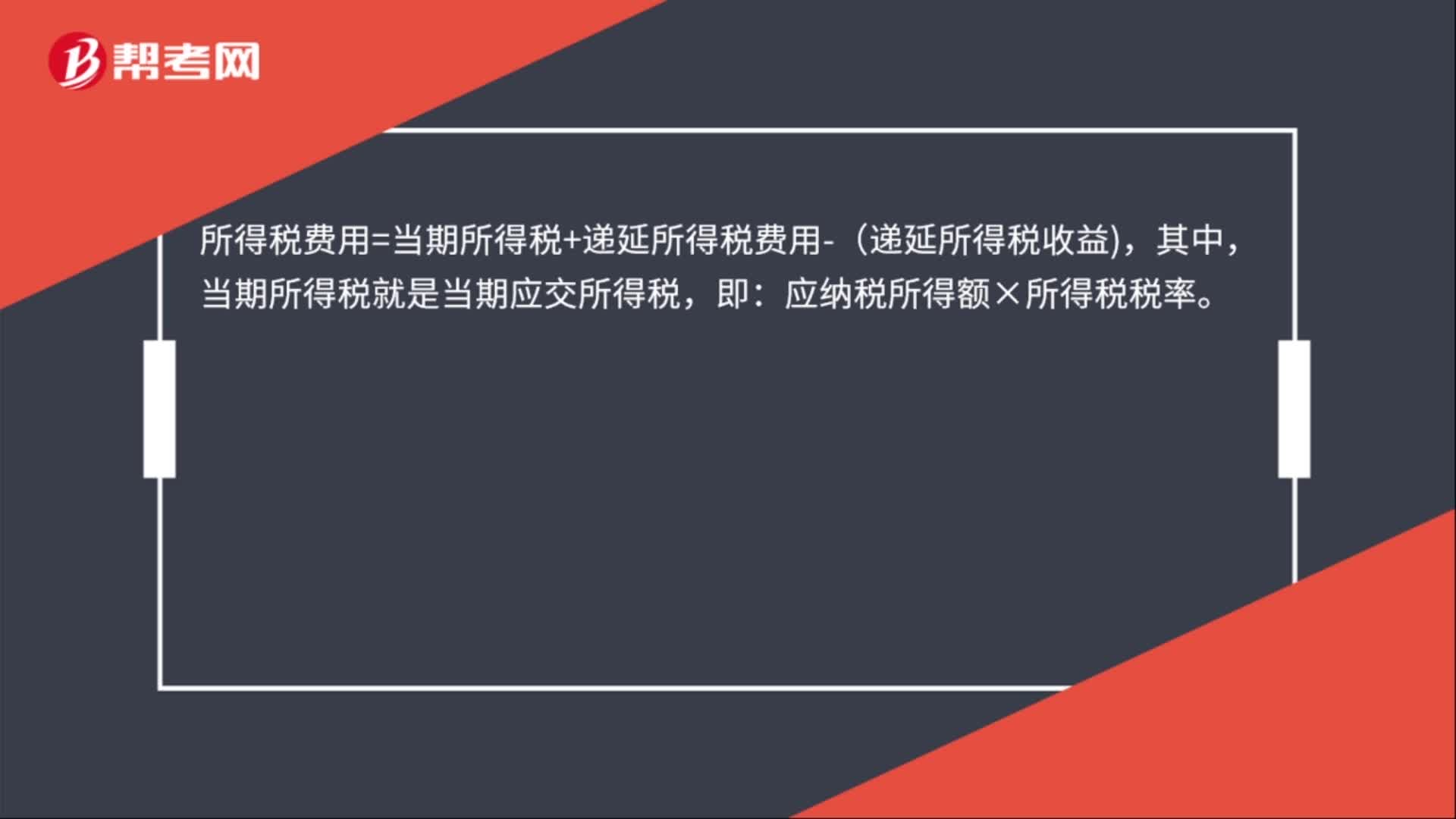

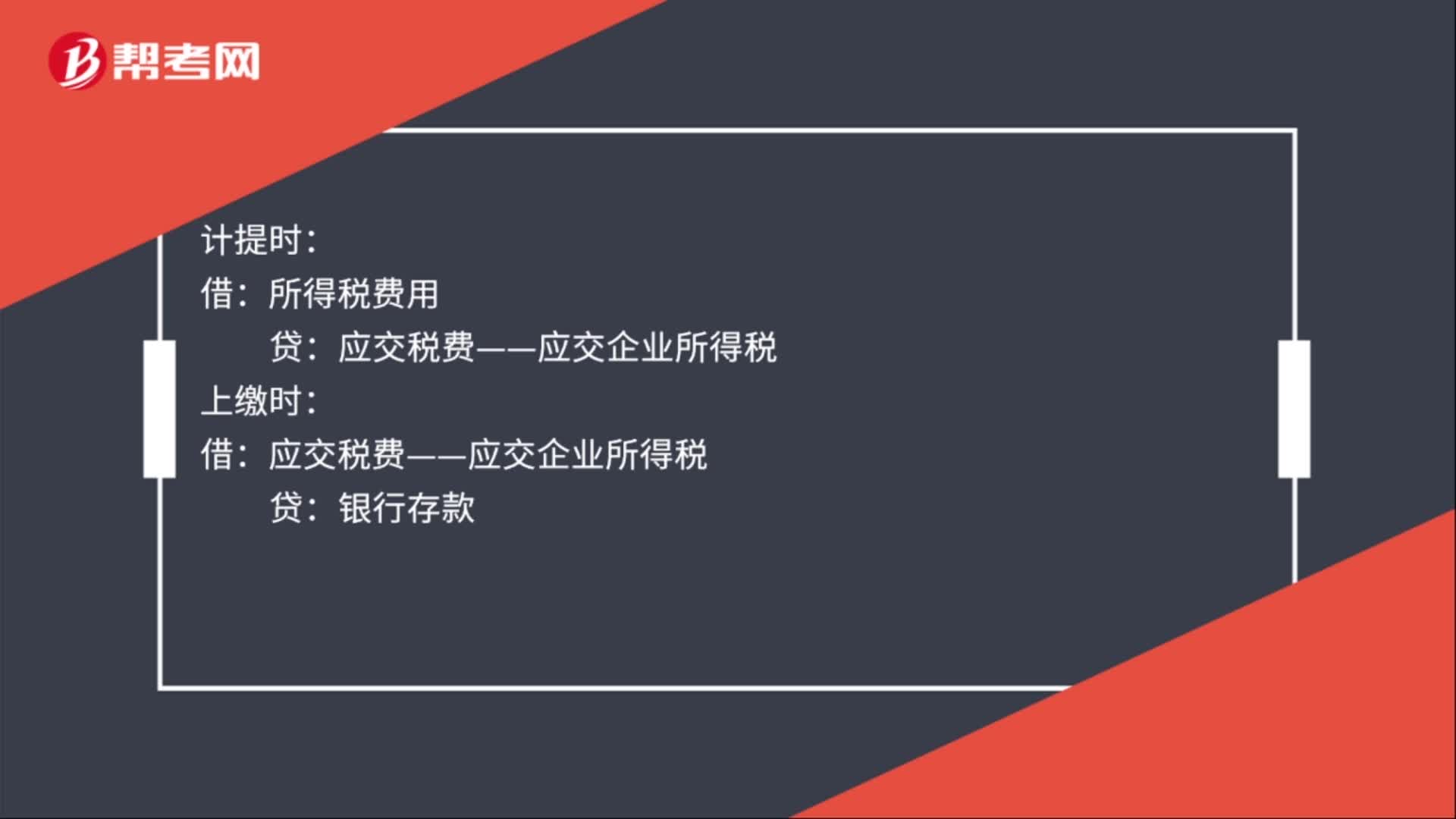

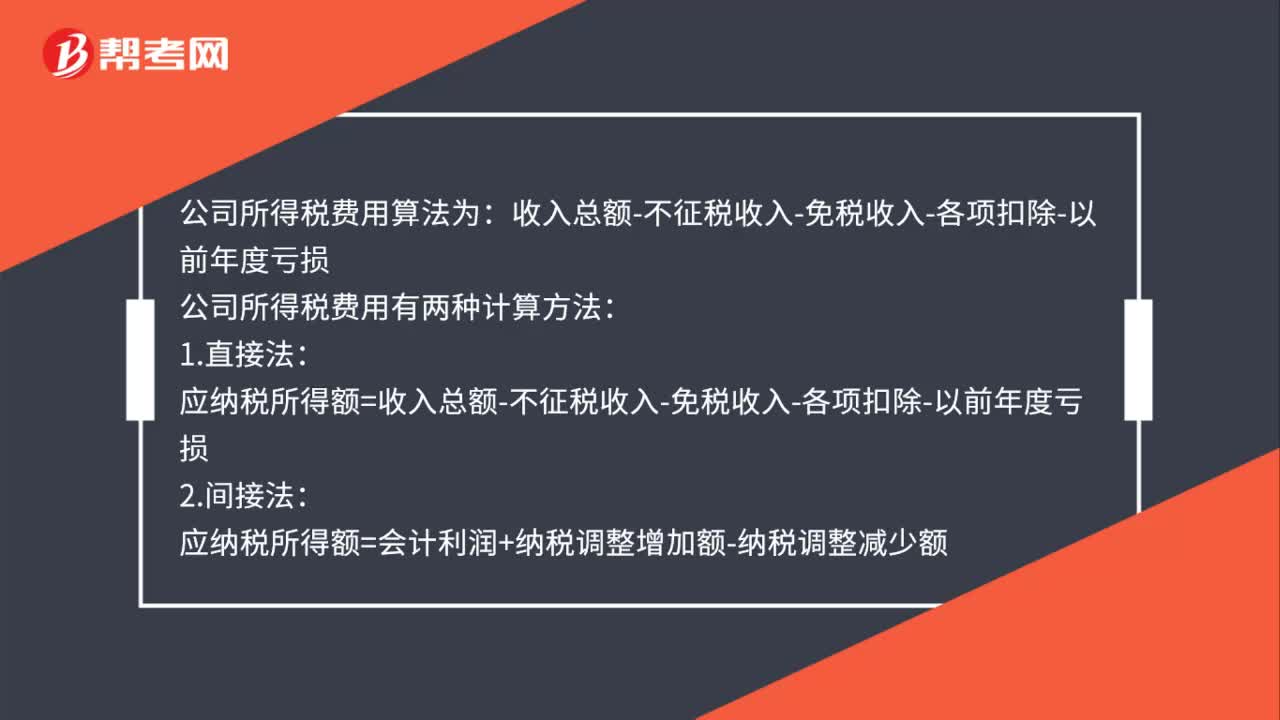

00:41公司所得税费用是什么?:公司所得税费用是指公司经营利润应交纳的所得税。公司所得税费用,核算公司负担的所得税,是损益类科目;因为可能存在暂时性差异。如果只有永久性差异,则等于当期应交所得税。应对国家征税政策,月度所得税征缴采取月度汇算清缴的方法实现,即多退少补的政策。

01:24

01:24递延所得税费用可能计入什么科目?:递延所得税费用可能计入什么科目?所得税费用“的二级科目”递延所得税费用是指企业为取得会计税前利润应交纳的所得税。来源于“递延所得税资产”借方记入;递延所得税费用“贷方冲减”所得税资产,发生时,的确认时减少了”可抵扣暂时性差异”转回时,的转回增加了”递延所得税=(期末递延所得税负债-期初递延所得税负债)-(期末递延所得税资产-期初递延所得税资产)”企业因确认,递延所得税资产“和”递延所得税负债。

00:35

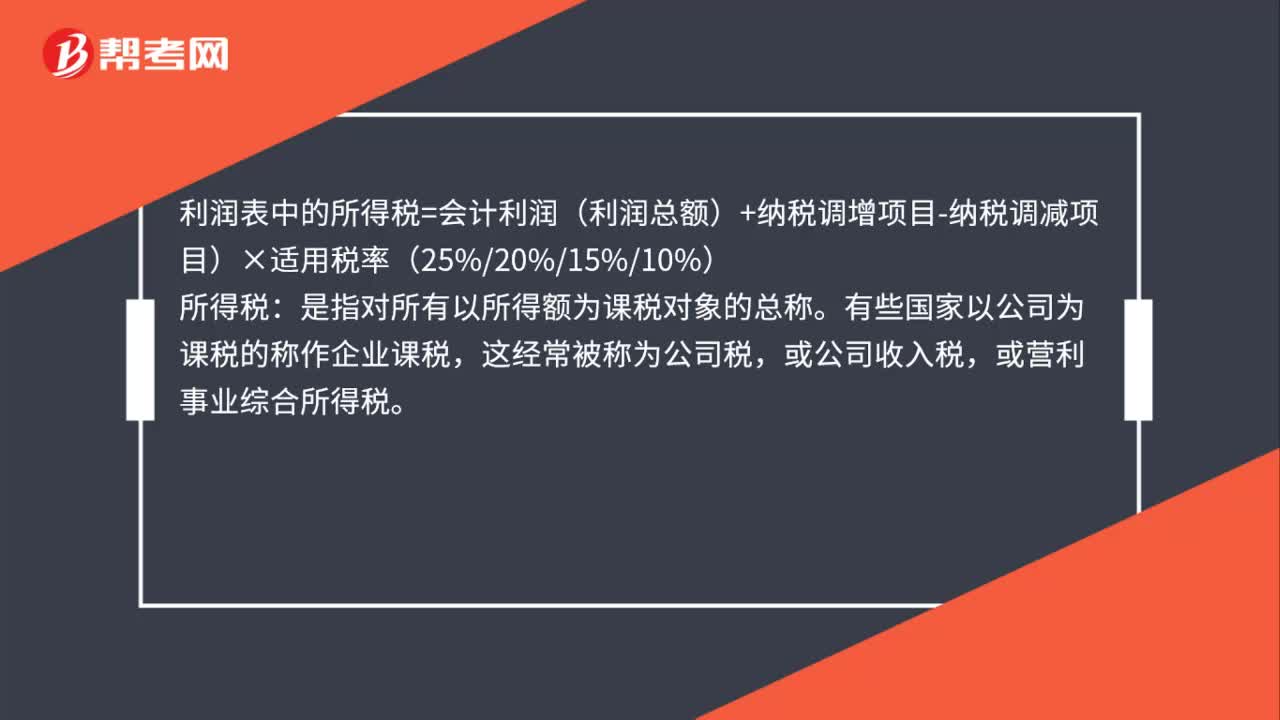

00:35当期所得税是所得税费用吗?:当期所得税是所得税费用吗?当期所得税费用是:当期应交所得税=应纳税所得*所得税税率(25%):应纳税所得=税前会计利润(即利润总额)+纳税调整增加额-纳税调整减少额,所以。当期所得税不是利润表中的所得税费用而是当期确认的应交所得税

00:18

00:18转回递延所得税资产是什么意思?:转回递延所得税资产是什么意思?递延所得税转回:是可抵扣暂时性差异已经不存在了,所以要将之前确认的递延所得税资产冲减,就是转回。

00:37

00:37无形资产出售的会计分录怎么做?:无形资产出售的会计分录怎么做?企业出售无形资产,应当将取得的价款与该无形资产账面价值及应交税费的差额计入当期损益(营业外收入或营业外支出)。借:银行存款:无形资产减值准备累计摊销营业外支出(借方差额)贷无形资产应交税费——应交营业税营业外收入(贷方差额)

02:12

02:12权益法转换为公允价值计量的会计分录怎么做?:权益法转换为公允价值计量的会计分录怎么做?同将原投资在转换日按公允价值全部出售,再按当日的公允价值将剩余股权回购。所以原投资的账面价值与当日公允价值的差额计入投资收益,原计入其他综合收益的应转入当期损益或留存收益,原计入资本公积——其他资本公积中的金额也结转至投资收益,长期股权投资(出售部分账面价值):(2)原权益法核算确认的全部其他综合收益:投资收益:盈余公积

00:26

00:26制造费用结转会计分录是什么?:制造费用结转会计分录:发生制造费用:贷:原材料等:结转制造费用:借生产成本贷制造费用

00:18

00:18月底费用结转会计分录是什么?:月底费用结转会计分录:借:本年利润:贷管理费用财务费用销售费用

00:16

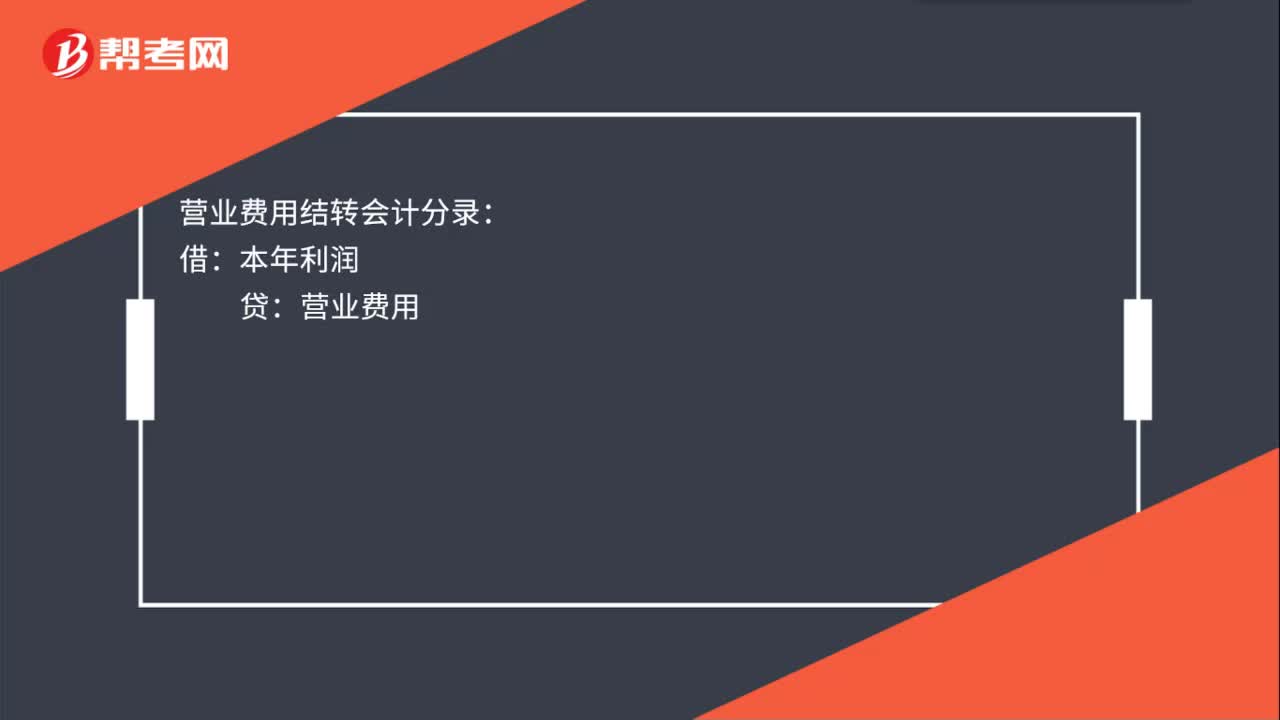

00:16营业费用结转会计分录是什么?:营业费用结转会计分录:借:本年利润:贷营业费用

00:24

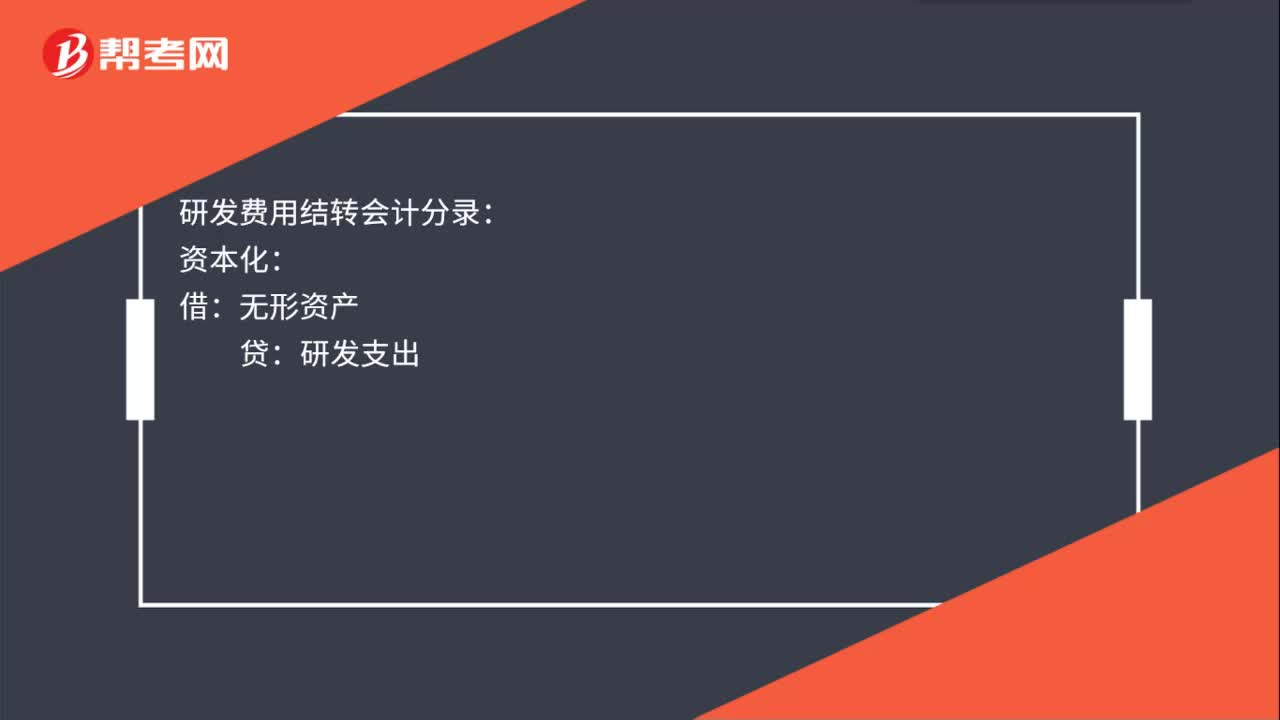

00:24研发费用结转会计分录是什么?:研发费用结转会计分录:资本化:无形资产:研发支出:费用化:借管理费用贷研发支出

00:20

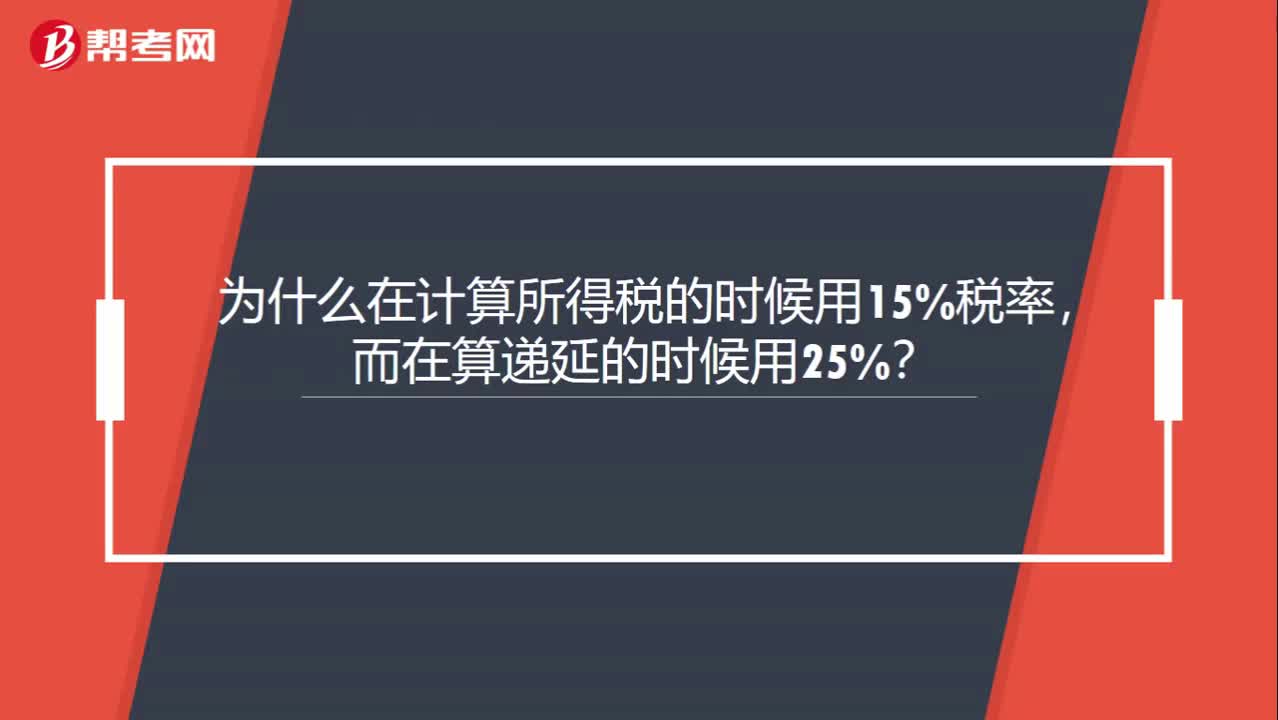

00:20为什么在计算所得税的时候用15%税率,而在算递延的时候用25%?:为什么在计算所得税的时候用15%税率,而在算递延的时候用25%?递延所得税计算用的所得税率是未来税率,不是当期的。

00:16

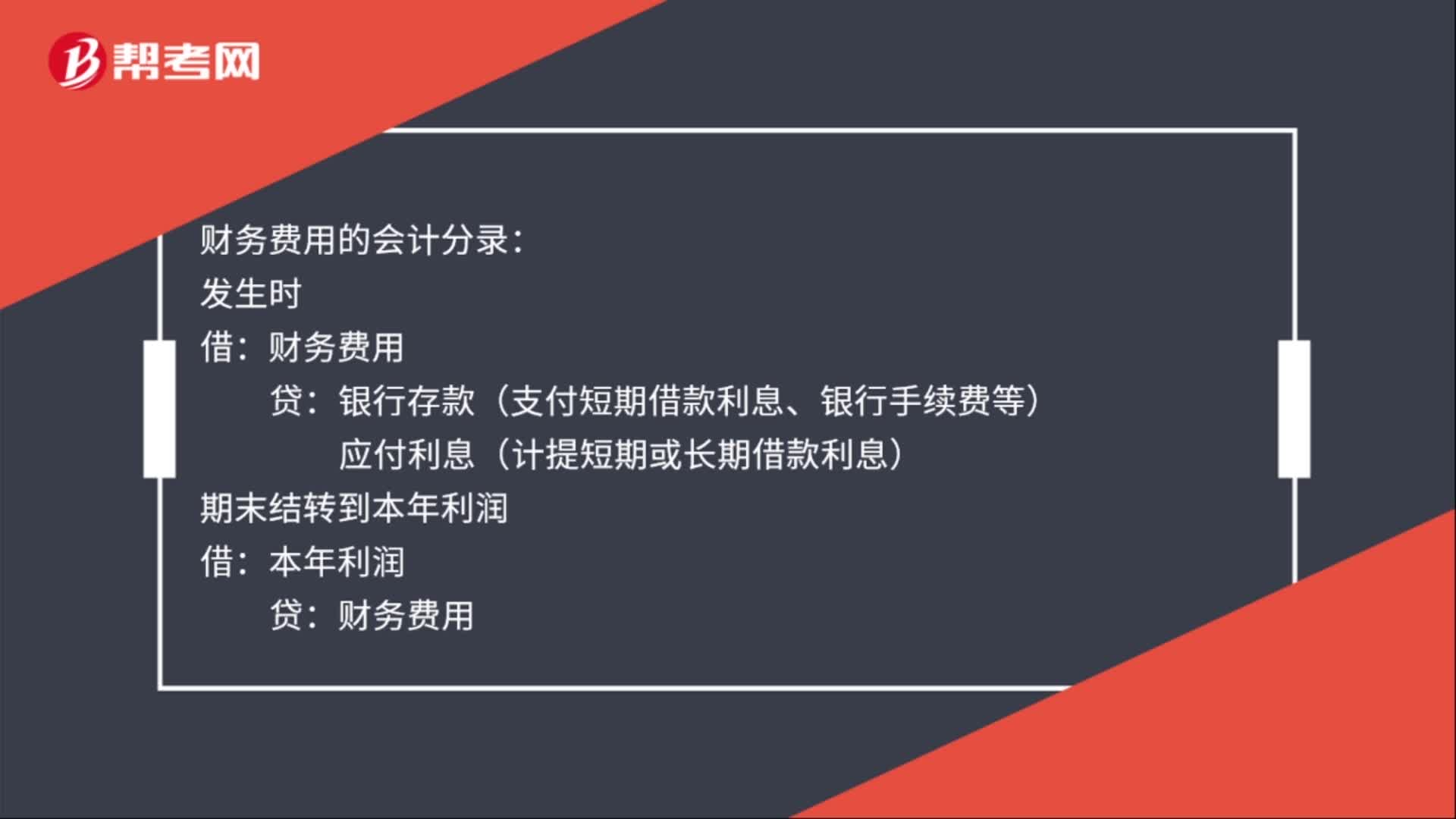

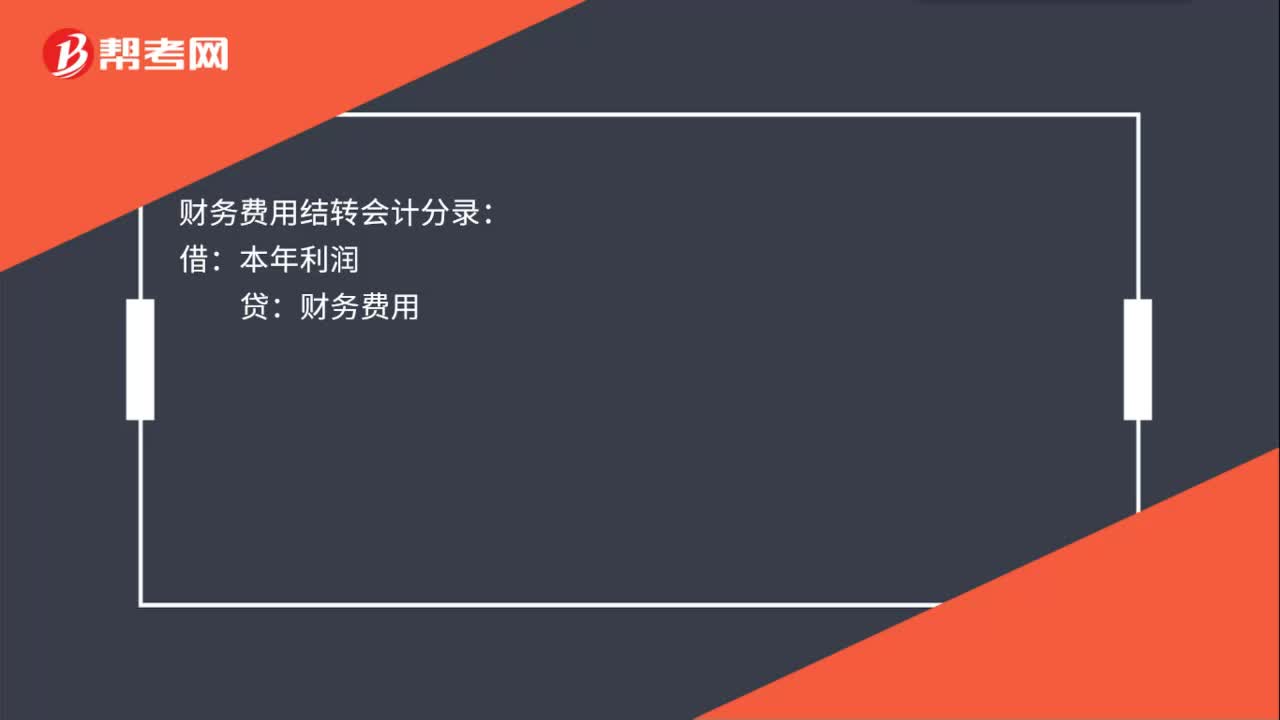

00:16财务费用结转会计分录是什么?:财务费用结转会计分录:借:本年利润:贷财务费用

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日