-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:26

00:26

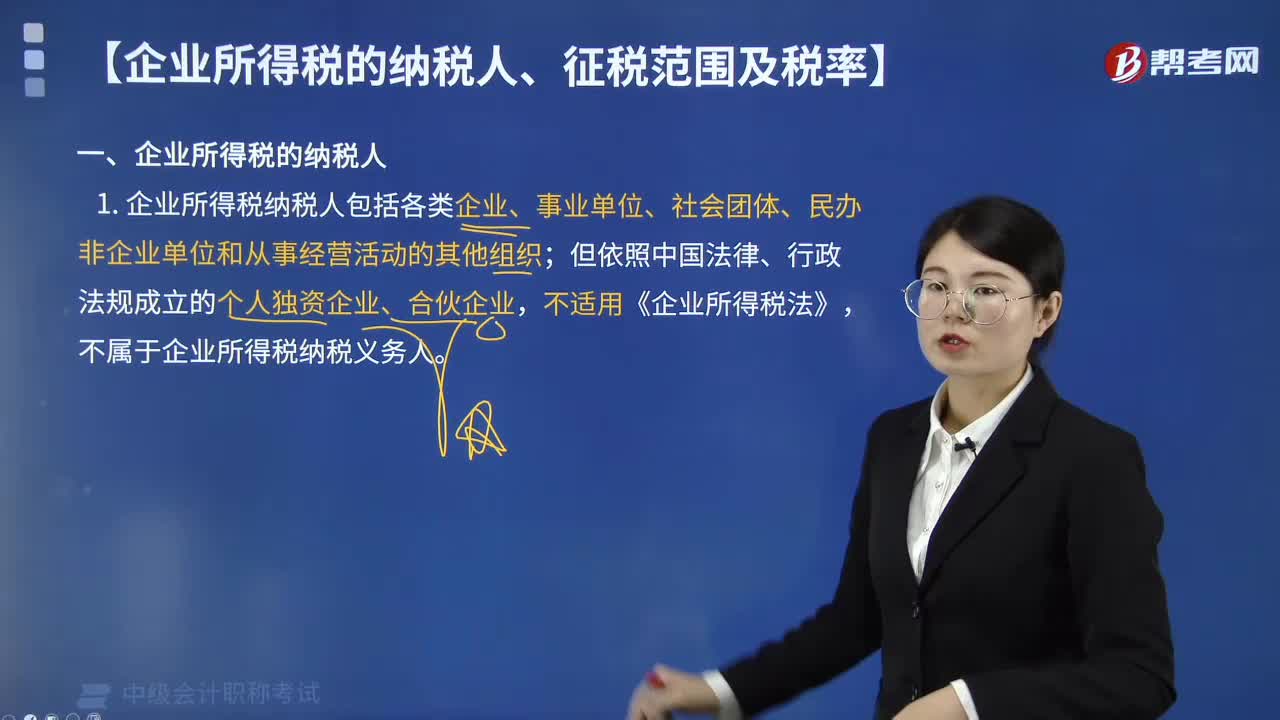

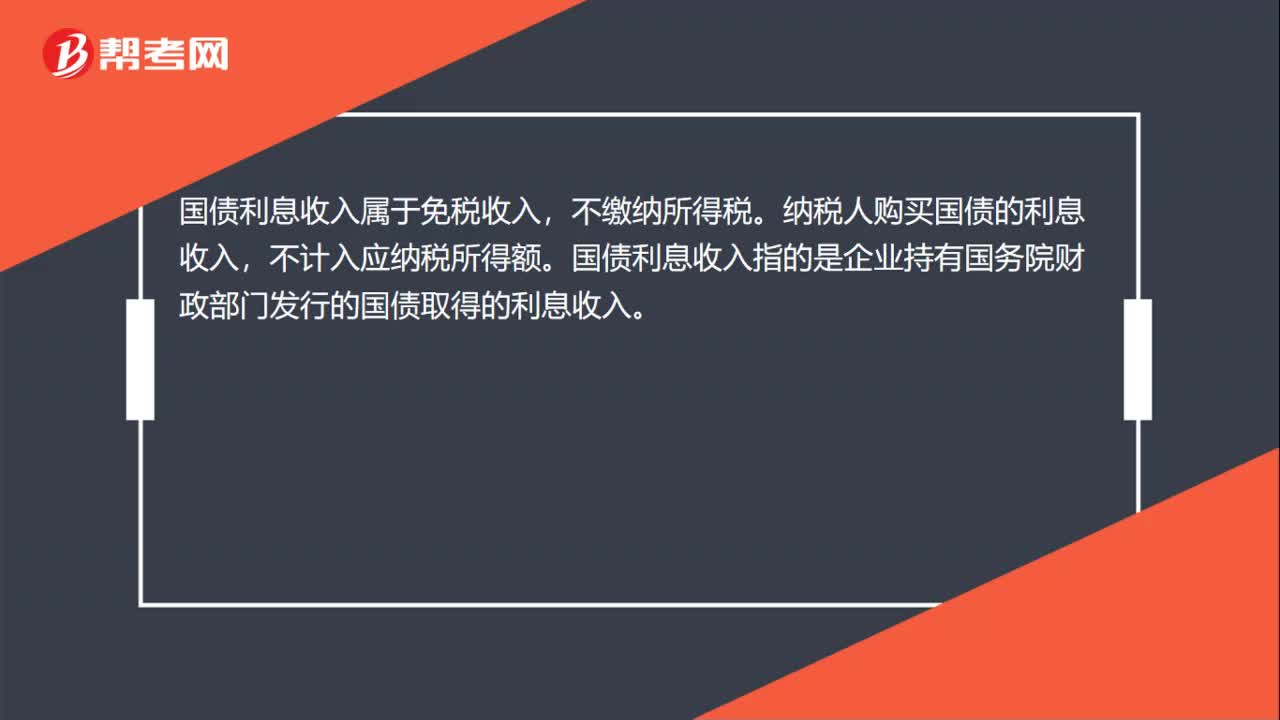

国债利息收入要交所得税吗?:国债利息收入要交所得税吗?国债利息收入属于免税收入,不缴纳所得税。纳税人购买国债的利息收入,不计入应纳税所得额。国债利息收入指的是企业持有国务院财政部门发行的国债取得的利息收入。

02:05

02:05

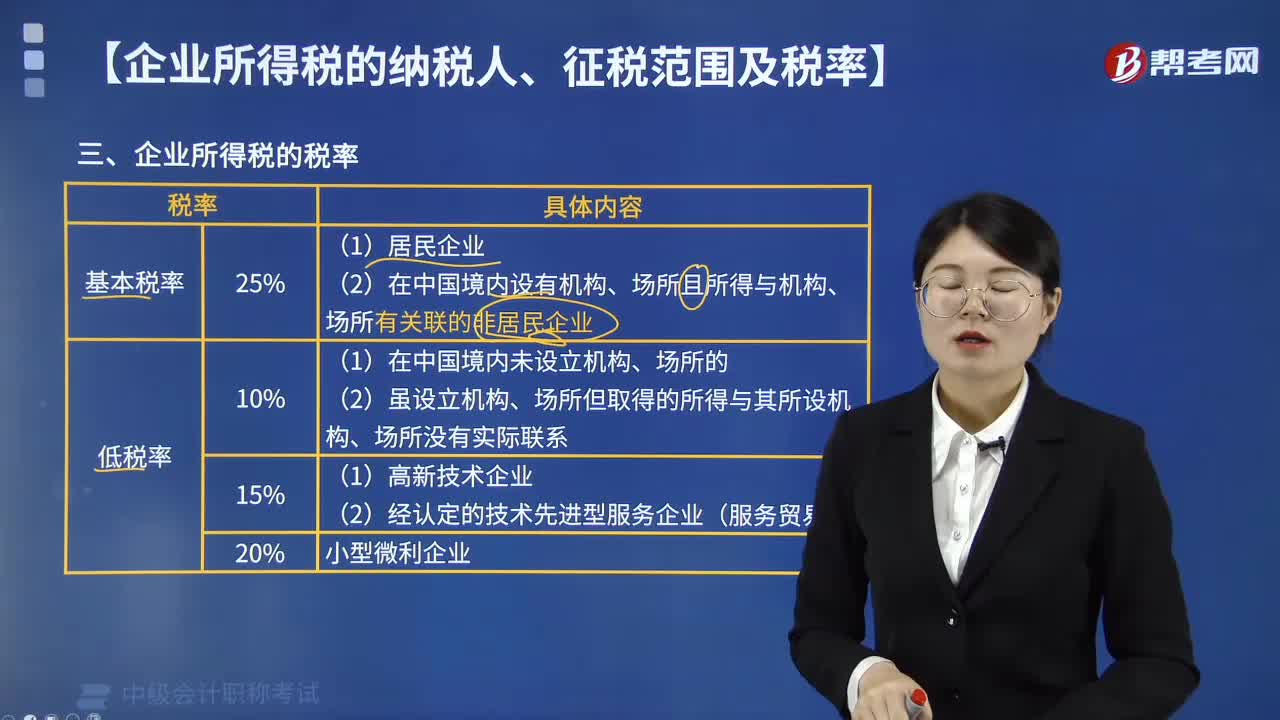

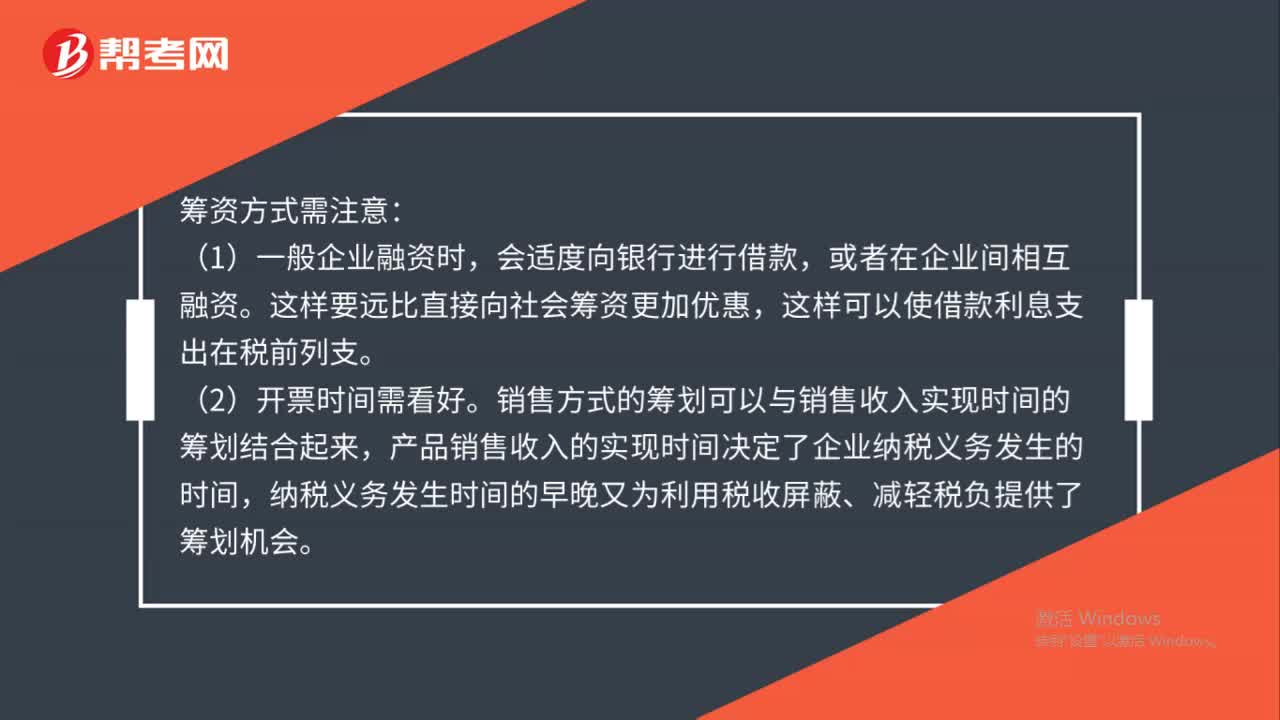

企业设立时应如何进行税收筹划?:企业设立时应如何进行税收筹划?(1)一般企业融资时,会适度向银行进行借款,这样要远比直接向社会筹资更加优惠,销售方式的筹划可以与销售收入实现时间的筹划结合起来,产品销售收入的实现时间决定了企业纳税义务发生的时间,纳税义务发生时间的早晚又为利用税收屏蔽、减轻税负提供了筹划机会。建议选择小规模纳税人,我国现行增值税制度规定有一般纳税人和小规模纳税人之分,企业所负担的税负则不相同。

00:40

00:40

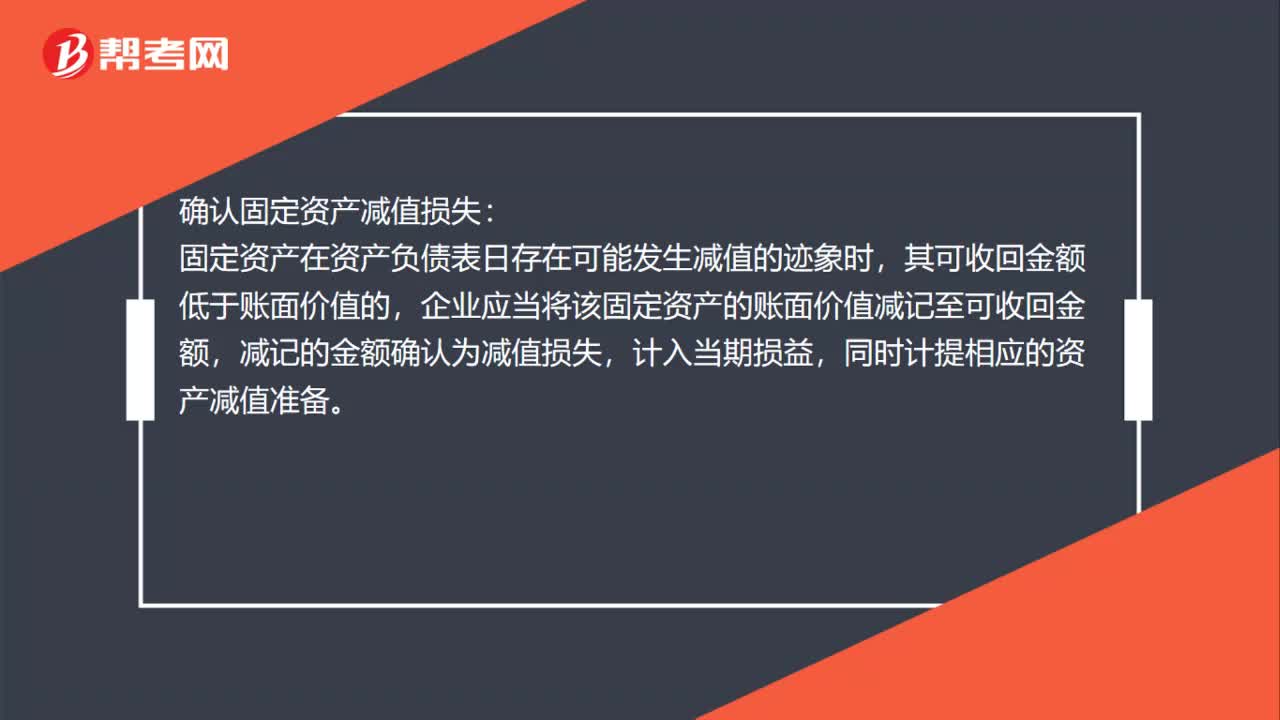

如何确认固定资产减值损失?:确认固定资产减值损失:固定资产在资产负债表日存在可能发生减值的迹象时,其可收回金额低于账面价值的,企业应当将该固定资产的账面价值减记至可收回金额,减记的金额确认为减值损失,计入当期损益,同时计提相应的资产减值准备。

01:16

01:16

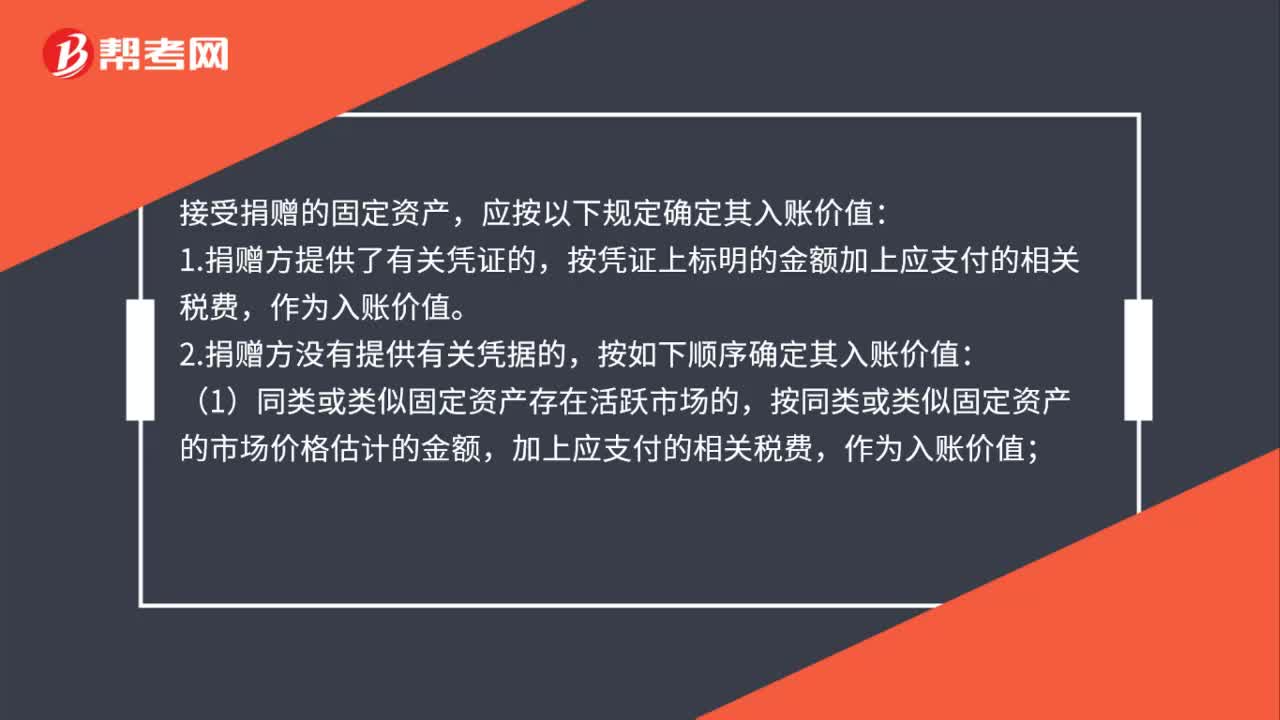

接受捐赠的固定资产如何确定入账价值?:接受捐赠的固定资产如何确定入账价值?接受捐赠的固定资产,应按以下规定确定其入账价值:按凭证上标明的金额加上应支付的相关税费,按如下顺序确定其入账价值:按同类或类似固定资产的市场价格估计的金额,加上应支付的相关税费,作为入账价值;(2)同类或类似固定资产不存在活跃市场的,按该接受捐赠的固定资产的预计未来现金流量现值,受赠的系旧的固定资产,按照上述方法确认的价值。

00:25

00:25

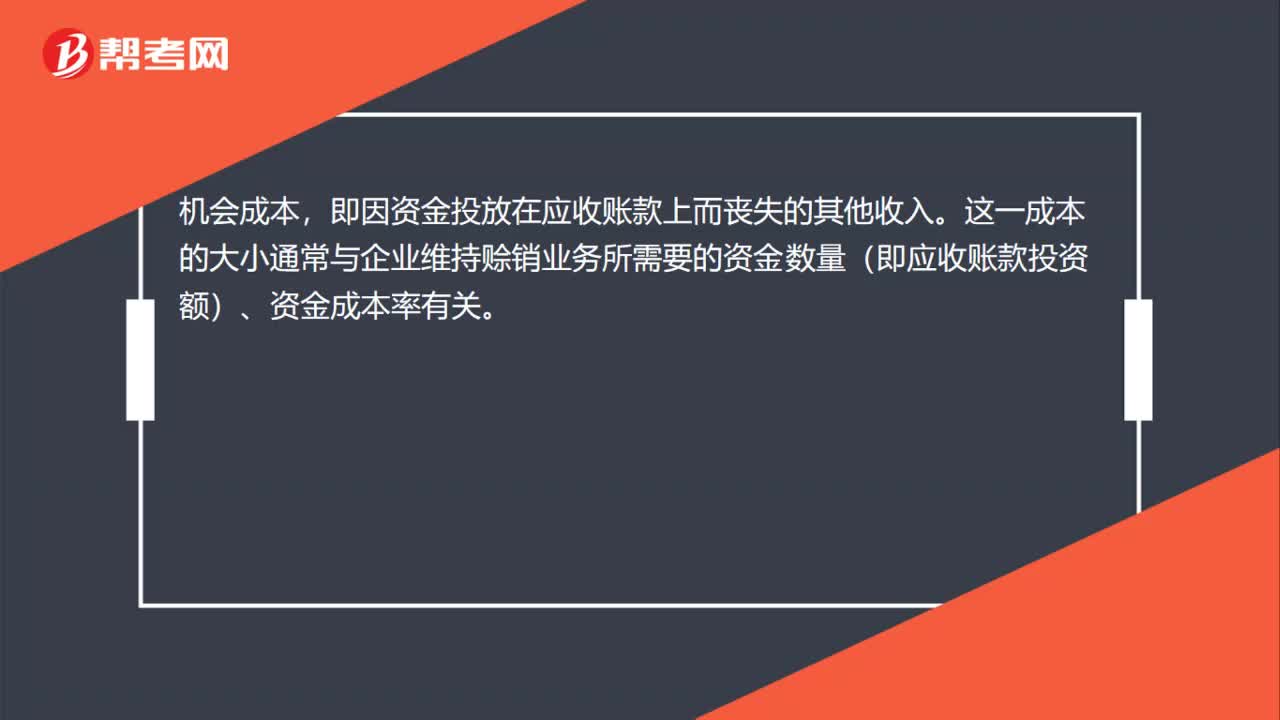

应收账款机会成本如何确认?:应收账款机会成本如何确认?机会成本,即因资金投放在应收账款上而丧失的其他收入。这一成本的大小通常与企业维持赊销业务所需要的资金数量(即应收账款投资额)、资金成本率有关。

00:56

00:56

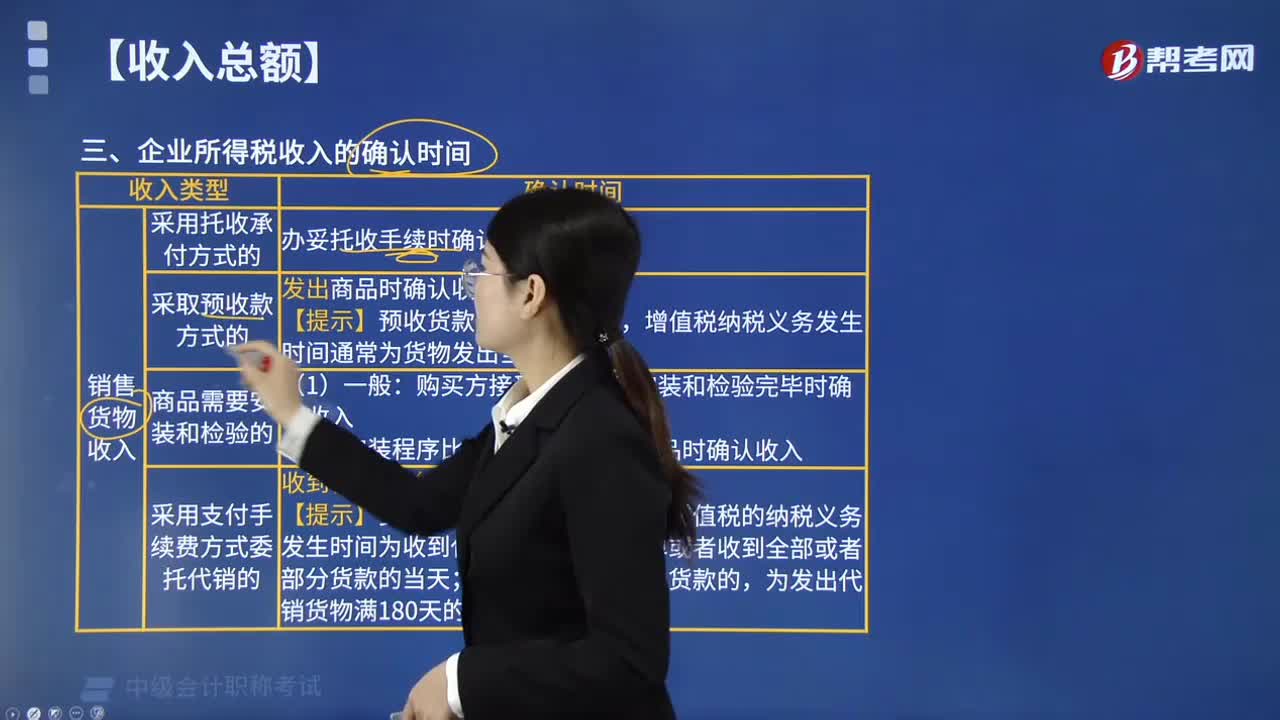

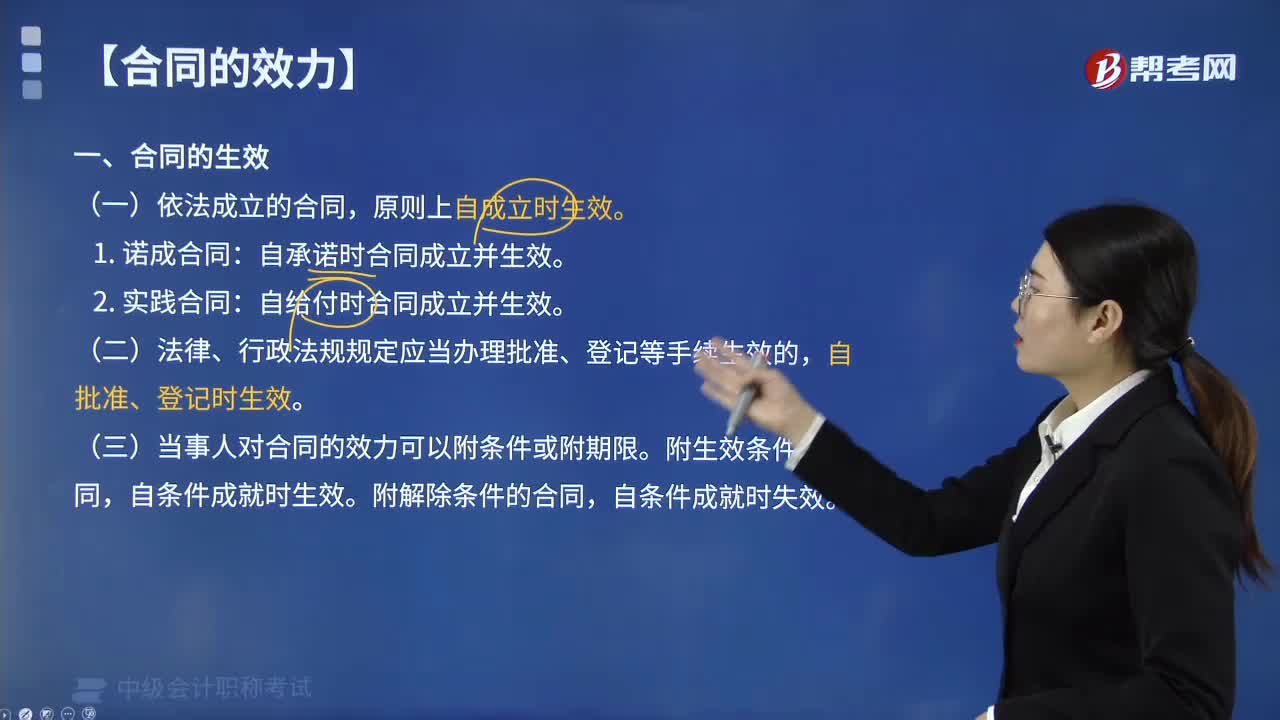

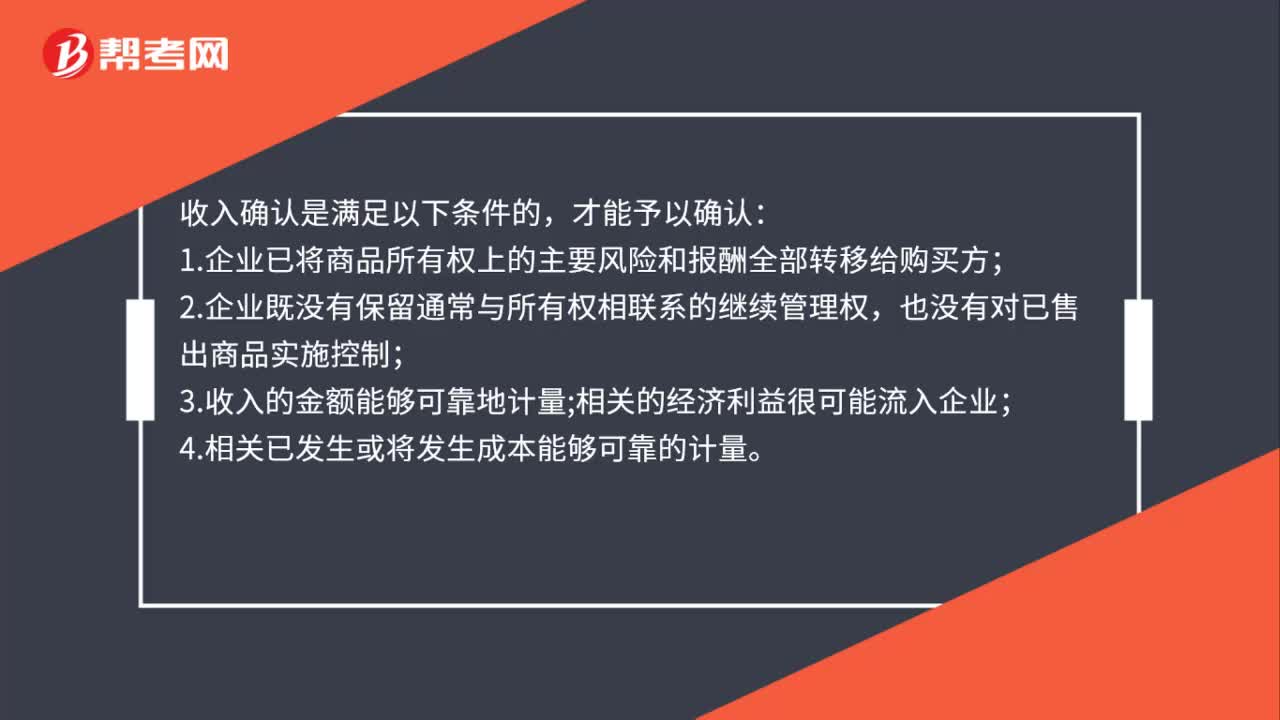

收入的确认条件是什么?:收入的确认条件是什么?收入在确认时除了应当符合收入定义外,还应当满足严格的确认条件。收入只有在经济利益很可能流入,从而导致企业资产增加或者负债减少、且经济利益的流入额能够可靠计量时才能予以确认。因此,收入的确认至少应当符合以下条件:一是与收入相关的经济利益很可能流入企业;二是经济利益流入企业的结果会导致企业资产的增加或者负债的减少;三是经济利益的流入额能够可靠地计量。

01:00

01:00

预收账款怎么确认收入?:预收账款怎么确认收入?预收账款是指企业向购货方预收的购货订金或部分货款。企业在收到这笔钱时,商品或劳务的销售合同尚未履行,因而不能作为收入入账,只能确认为一项负债,即贷记“企业按合同规定提供商品或劳务后,再根据合同的履行情况,逐期将未实现收入转成已实现收入,即借记“预收账款”账户,贷记有关收入账户。

02:22

02:22

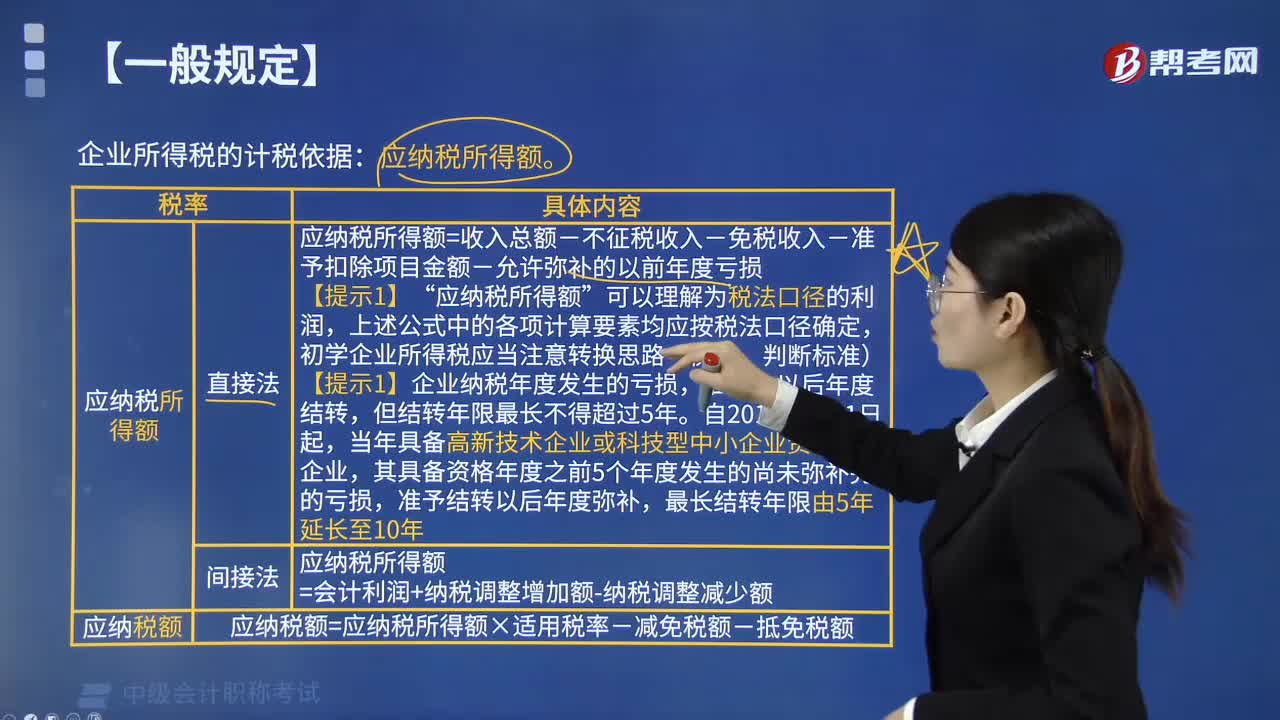

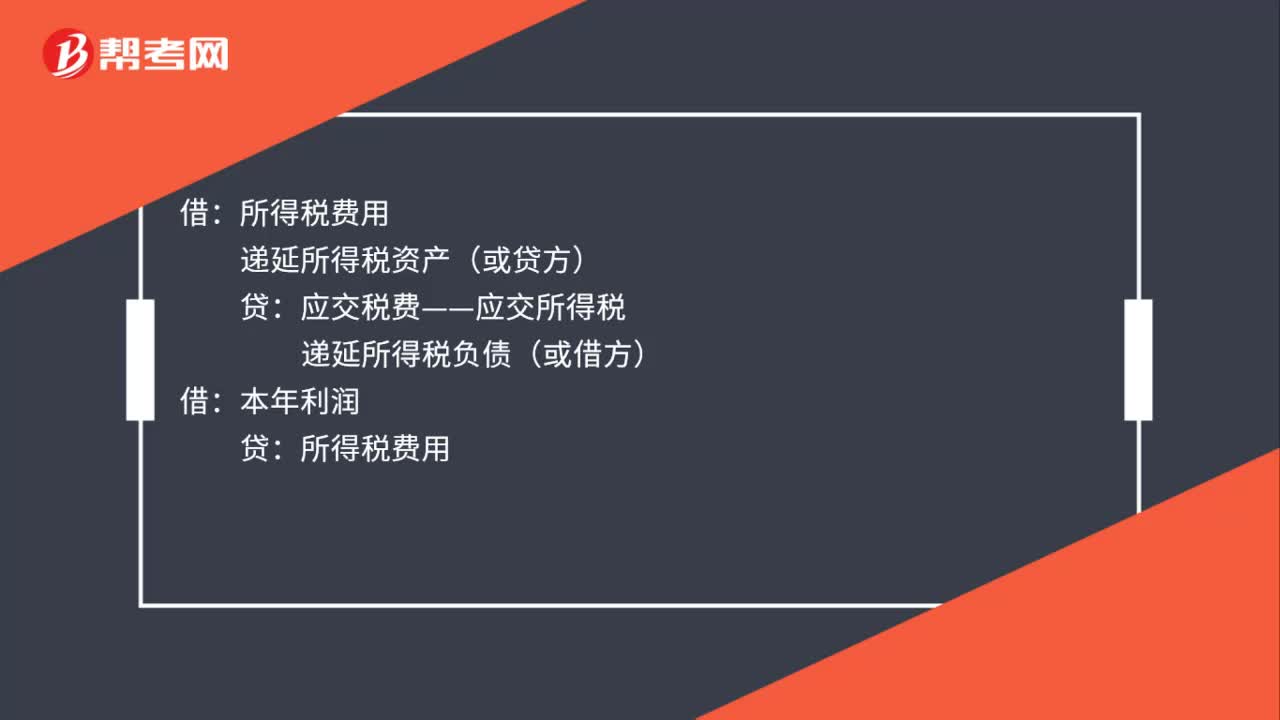

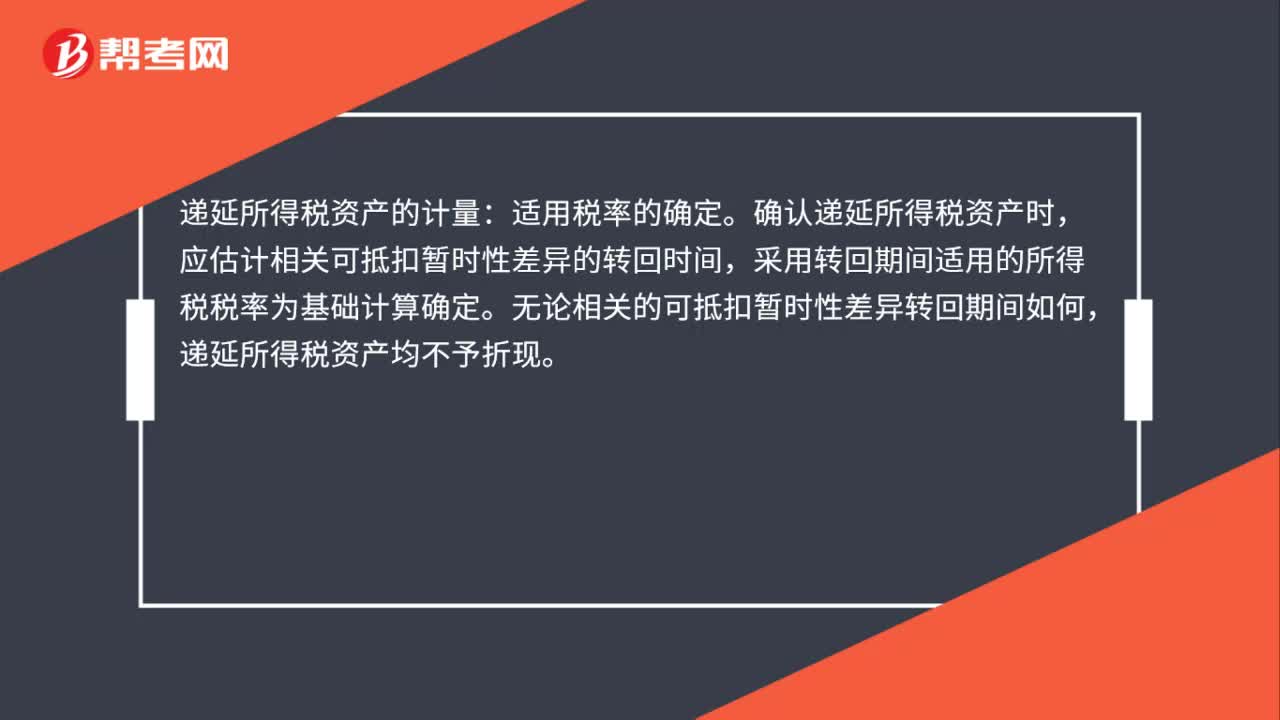

递延所得税负债什么时候确认?:递延所得税负债什么时候确认?可抵扣暂时性差异;企业对于能够结转以后年度的可抵扣亏损和税款抵减”应当以很可能获得用来抵扣可抵扣亏损和税款抵减的未来应纳税所得额为限。确认相应的递延所得税资产,2.企业对与子公司、联营企业及合营企业投资相关的应纳税暂时性差异,(1)投资企业能够控制暂时性差异转回的时间。企业应当以很可能取得用来抵扣:确认由可抵扣暂时性差异产生的“递延所得税资产“

02:16

02:16

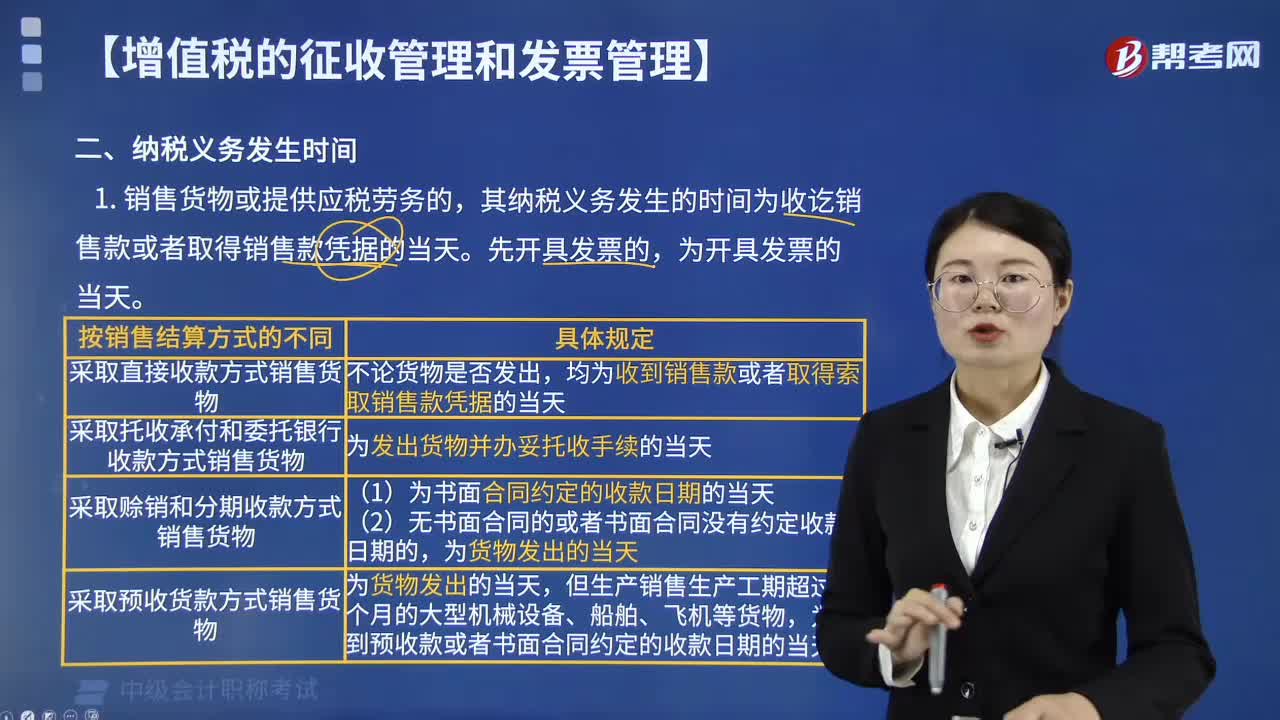

小微企业怎么报季度所得税?:小微企业怎么报季度所得税?小微企业申报季度所得税的流程:这里可以选择网页或者离线申报”4.网页或离线申报填写都是一样的。根据企业实际情况选择上面的,通常预缴类型为第一项”如果企业在税局报到时选择了其他两项”则按税局备案的选择即可。适合设有总分机构的企业,5.预缴税款具体数据的填写。填写营业收入(指主营和其他业务收入”不含营业外收入)、营业成本(主营和其他业务成本)和利润总额。

00:52

00:52

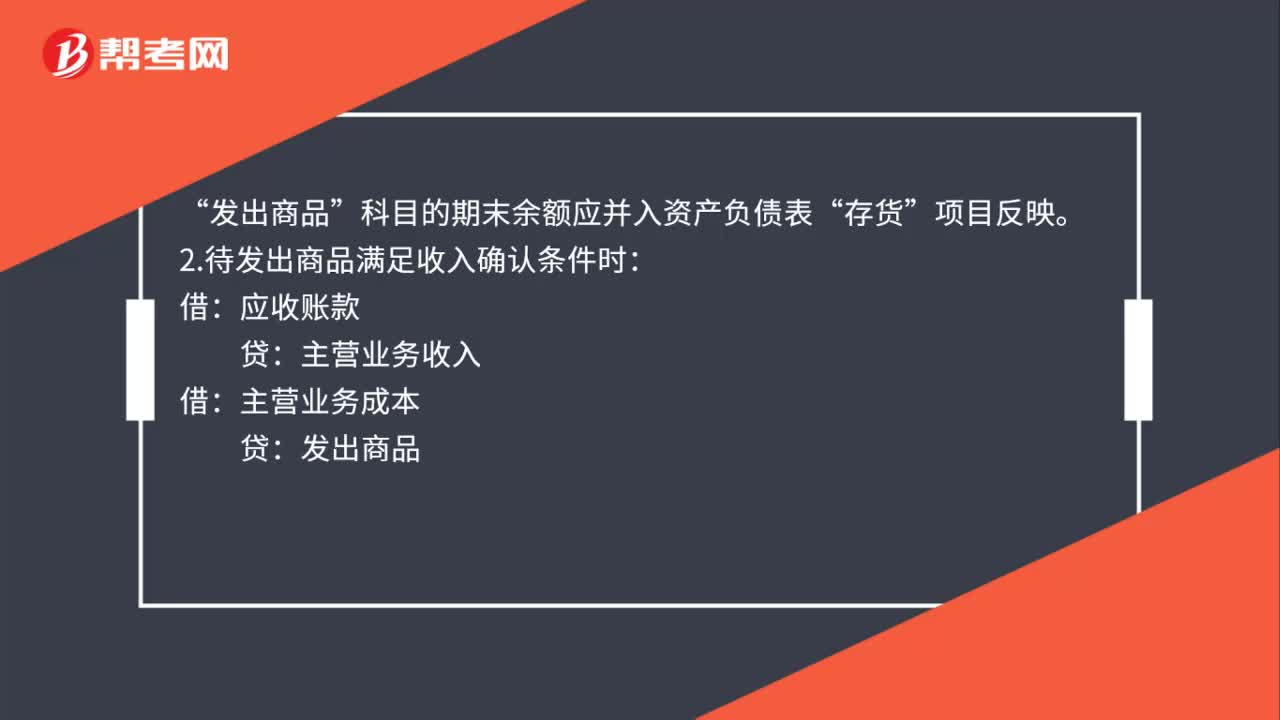

销售商品不满足收入确认条件会计分录如何做?:销售商品不满足收入确认条件会计分录如何做?1.发出商品不满足收入确认条件时:库存商品:如果已开发票(如果未开发票:就无需编制下面这个分录)“应收账款“应交税费——应交增值税(销项税额)。科目的期末余额应并入资产负债表:存货:项目反映:2.待发出商品满足收入确认条件时:应收账款主营业务收入借主营业务成本贷发出商品

00:33

00:33

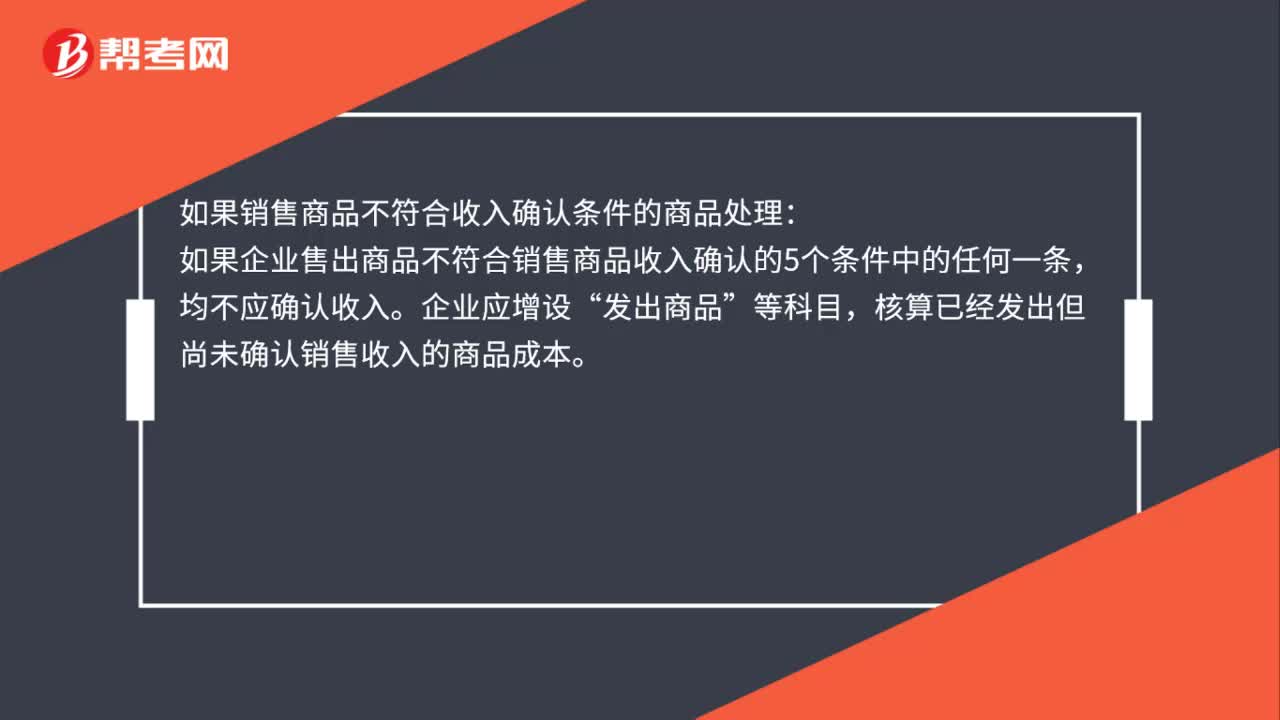

销售商品不符合收入确认条件应确认为收入吗?:销售商品不符合收入确认条件应确认为收入吗?如果销售商品不符合收入确认条件的商品处理:如果企业售出商品不符合销售商品收入确认的5个条件中的任何一条,均不应确认收入。企业应增设“发出商品”等科目,核算已经发出但尚未确认销售收入的商品成本。

02:30

02:30

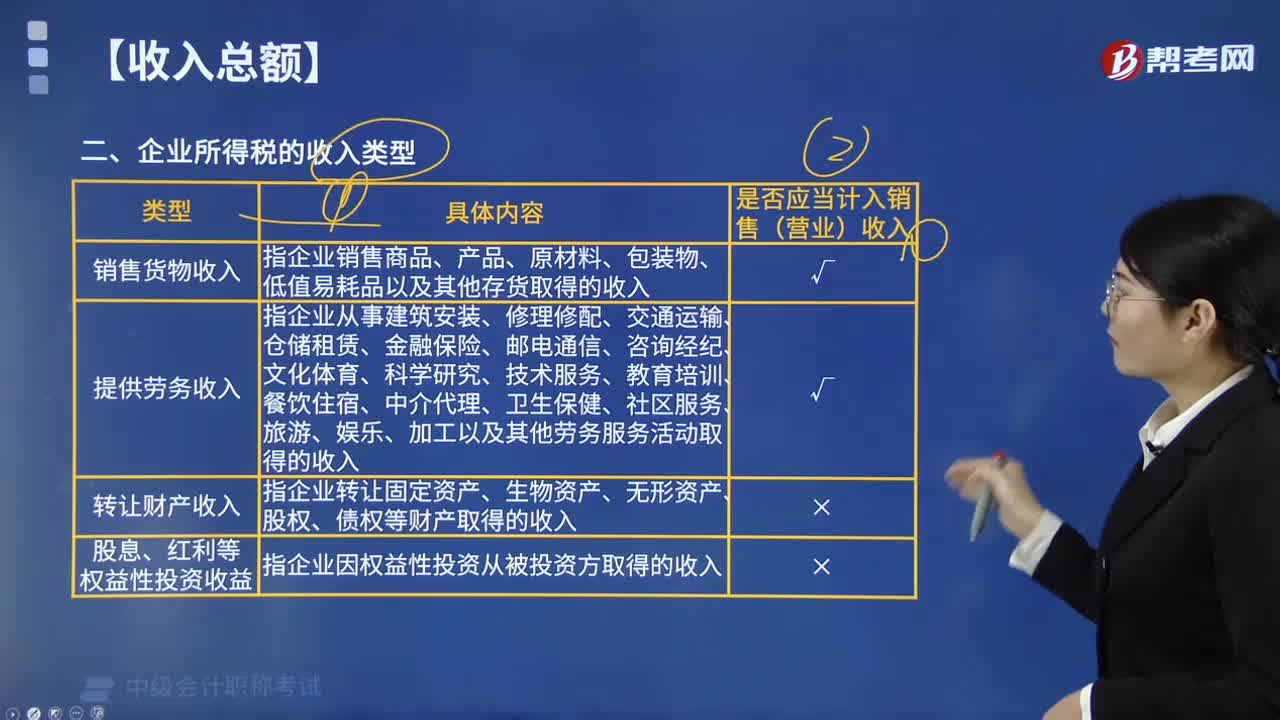

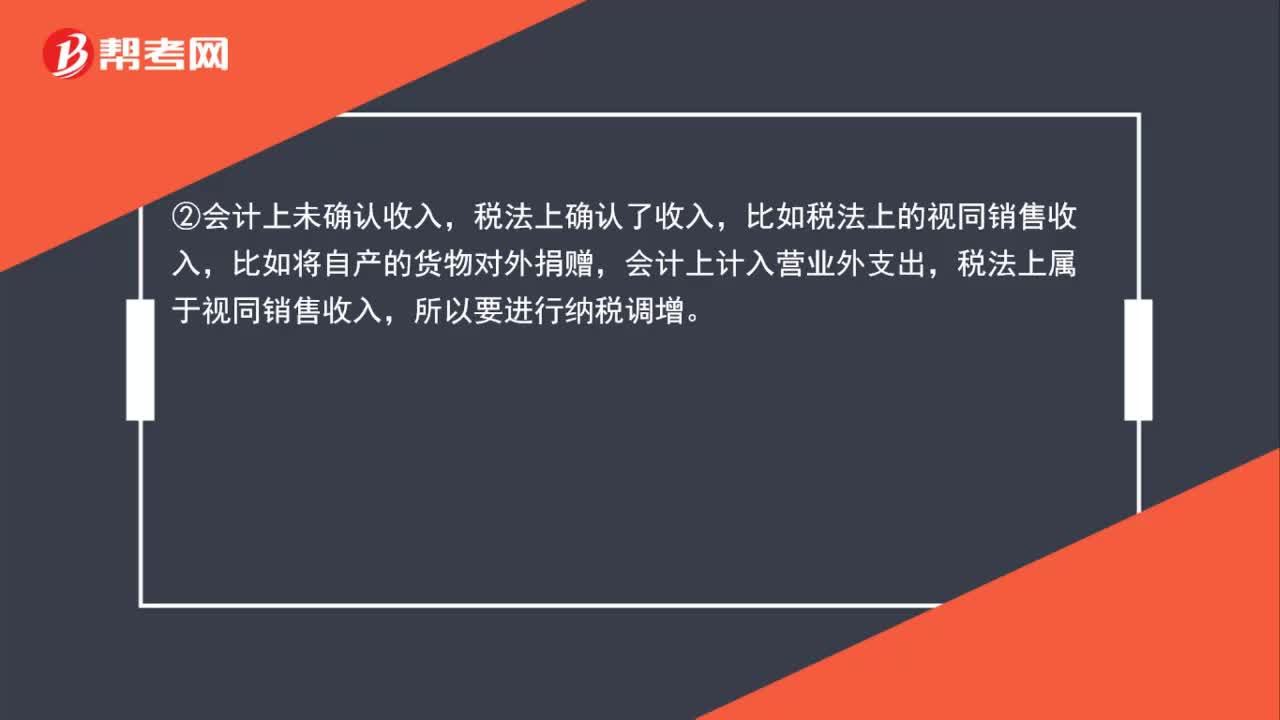

企业所得税纳税怎样调增和调减?:企业所得税纳税怎样调增和调减?会计上确认为投资收益,税法上属于免税收入,②会计上未确认收入,税法上确认了收入,比如税法上的视同销售收入,会计上计入营业外支出,税法上属于视同销售收入,比如职工福利费等三项经费在会计上作为成本费用可以全额扣除,但在税法中要按照工资薪金总额的14%、8%、2%来相应的确认,④会计上确认了支出(-项),税法上应加计扣除,会计上全额计入管理费用扣除。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日