下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:28

00:28所得税费用是什么科目?:所得税费用是什么科目?所得税费用是指企业经营利润应交纳的所得税。所得税费用“核算企业负担的所得税”是损益类科目,这一般不等于当期应交所得税,而是当期所得税和递延所得税之和;即为从当期利润总额中扣除的所得税费用。

00:26

00:26企业所得税季度申报表营业成本包括哪些?:企业所得税季度申报表营业成本包括哪些?企业所得税季度申报表中的营业成本,指会计核算意义上的“营业成本”它主要包括主营业务成本和其他业务成本,此表中利润总额与营业收入、营业成本没有勾稽关系。

00:41

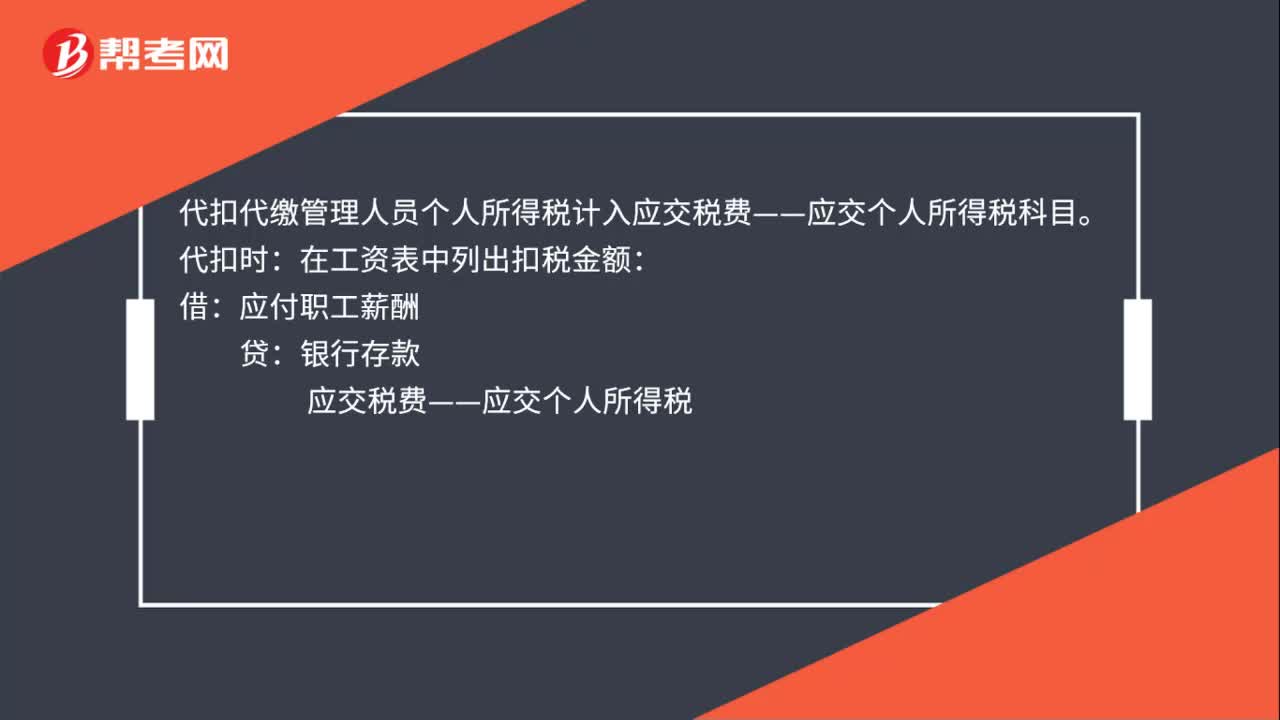

00:41代扣代缴管理人员个人所得税计入什么科目?:代扣代缴管理人员个人所得税计入什么科目?代扣代缴管理人员个人所得税计入应交税费——应交个人所得税科目。代扣时:在工资表中列出扣税金额:应付职工薪酬:贷:代缴时借应交税费——应交个人所得税贷银行存款

00:33

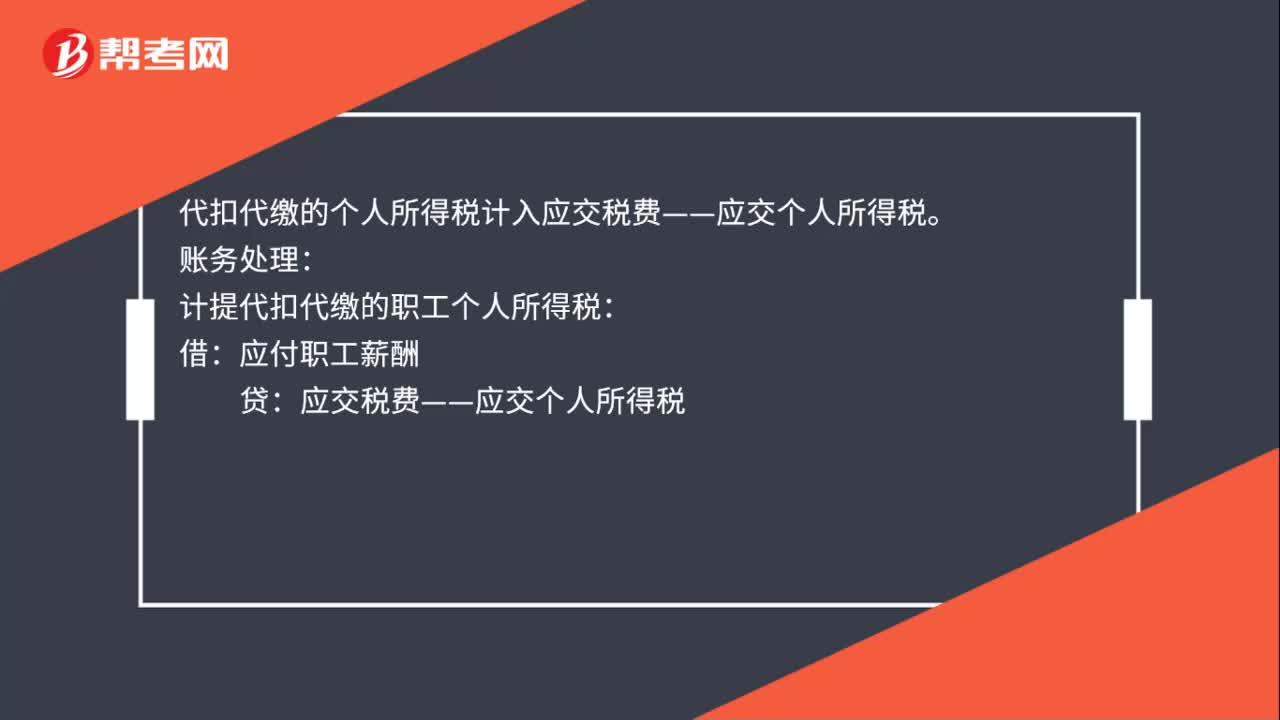

00:33代扣代缴的个人所得税计入什么科目?:代扣代缴的个人所得税计入什么科目?代扣代缴的个人所得税计入应交税费——应交个人所得税。账务处理:计提代扣代缴的职工个人所得税:应付职工薪酬:企业缴纳个人所得税:借应交税费——应交个人所得税贷银行存款

01:02

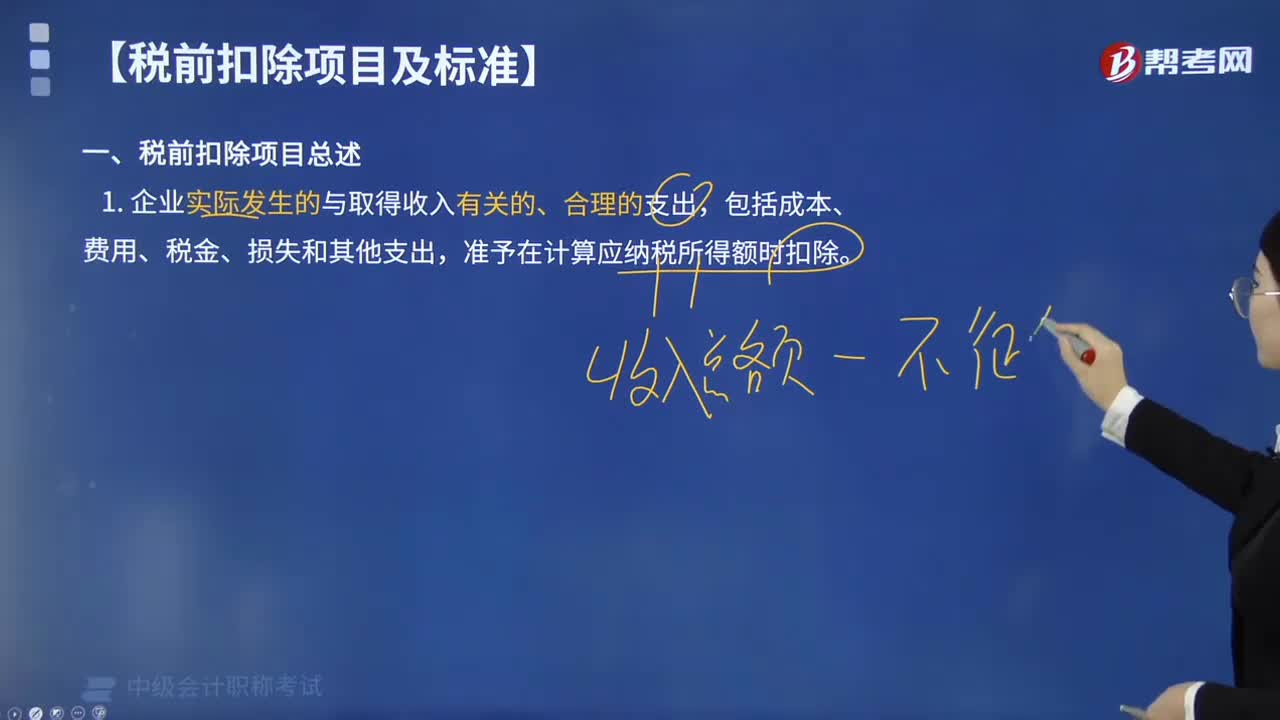

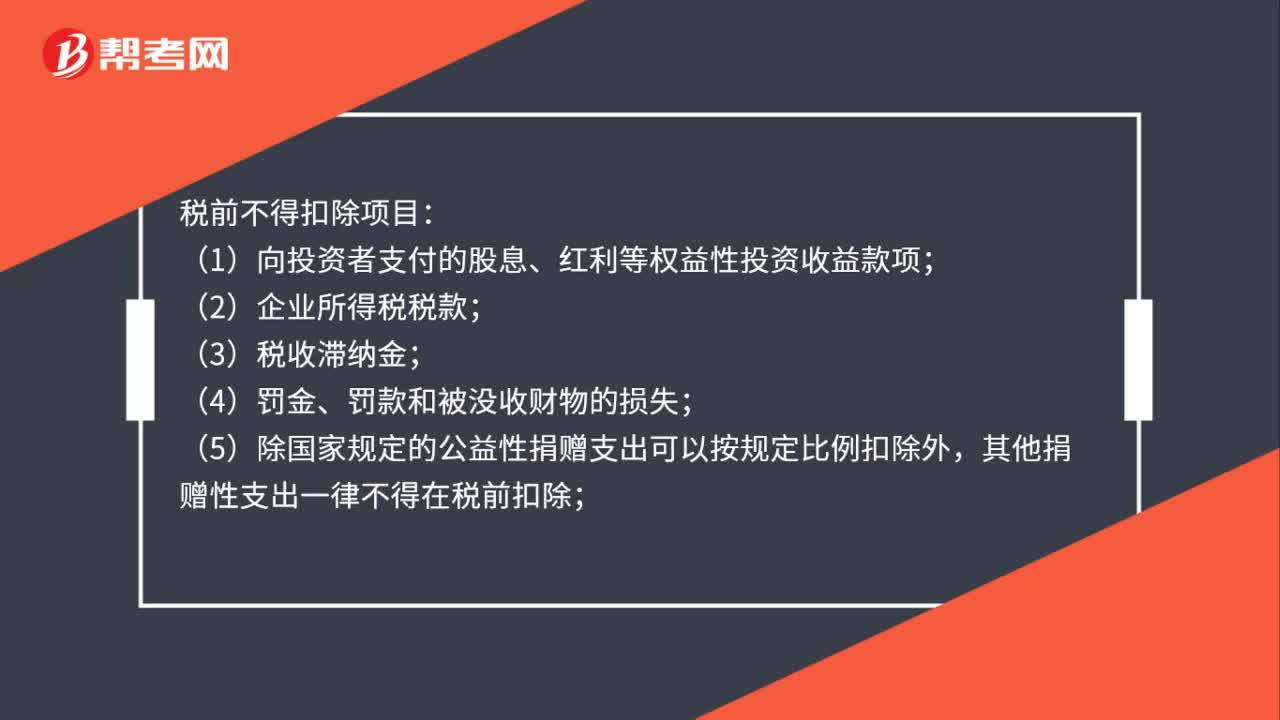

01:02税前不得扣除项目有哪些?:税前不得扣除项目:(1)向投资者支付的股息、红利等权益性投资收益款项;(2)企业所得税税款;(3)税收滞纳金;(5)除国家规定的公益性捐赠支出可以按规定比例扣除外,其他捐赠性支出一律不得在税前扣除;(6)企业发生的与生产经营活动无关的各种非广告性质的赞助支出;(7)未经核定的准备金支出;(8)企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费。

01:01

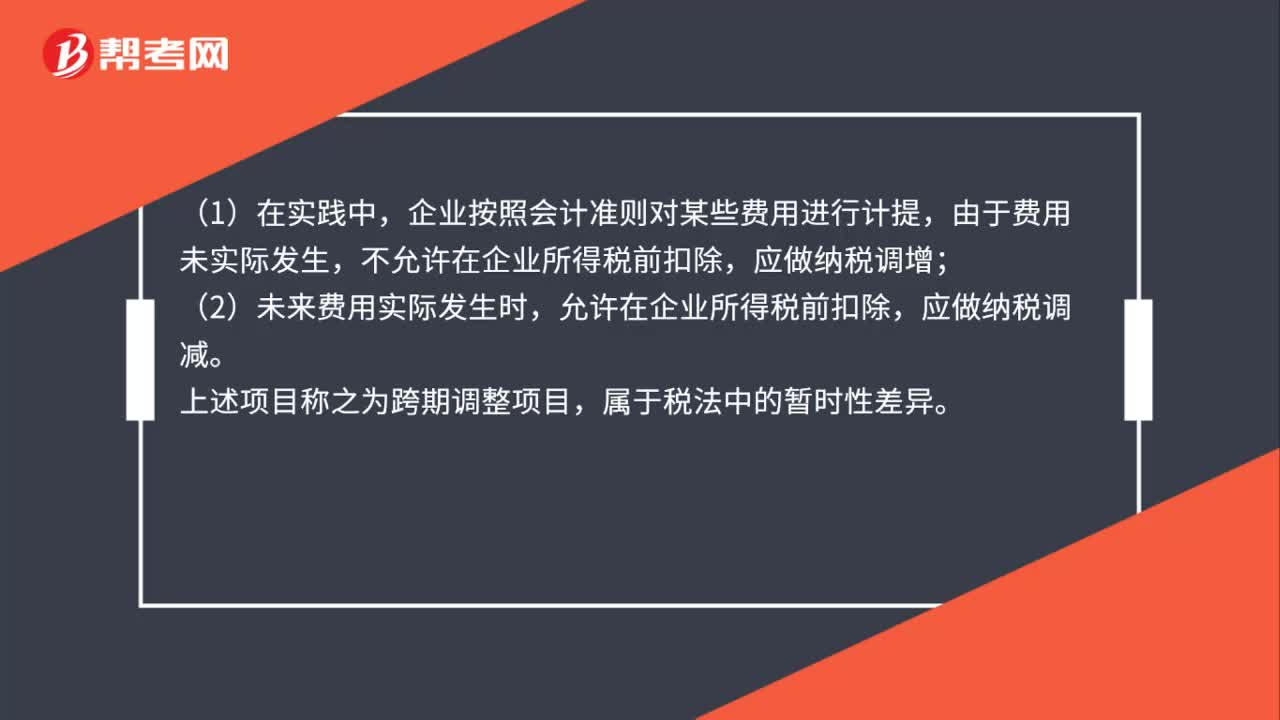

01:01跨期扣除项目包括什么?:跨期扣除项目包括什么?《企业所得税法》第八条规定,企业实际发生的、与生产经营相关的和合理的支出允许在税前扣除,该规定阐述了企业所得税前扣除的三个原则。实际发生、相关性和合理性原则,其中实际发生的原则是首要原则。(1)在实践中,企业按照会计准则对某些费用进行计提,由于费用未实际发生,应做纳税调增;(2)未来费用实际发生时,允许在企业所得税前扣除,应做纳税调减。上述项目称之为跨期调整项目。

00:35

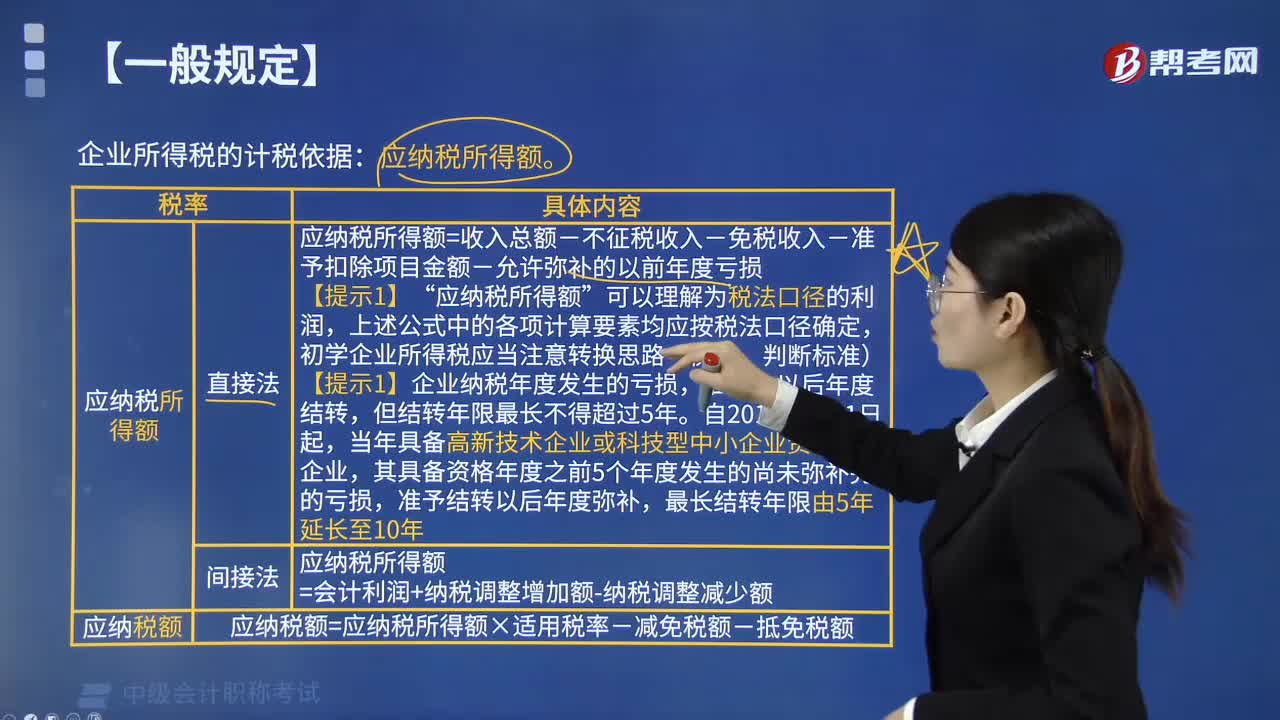

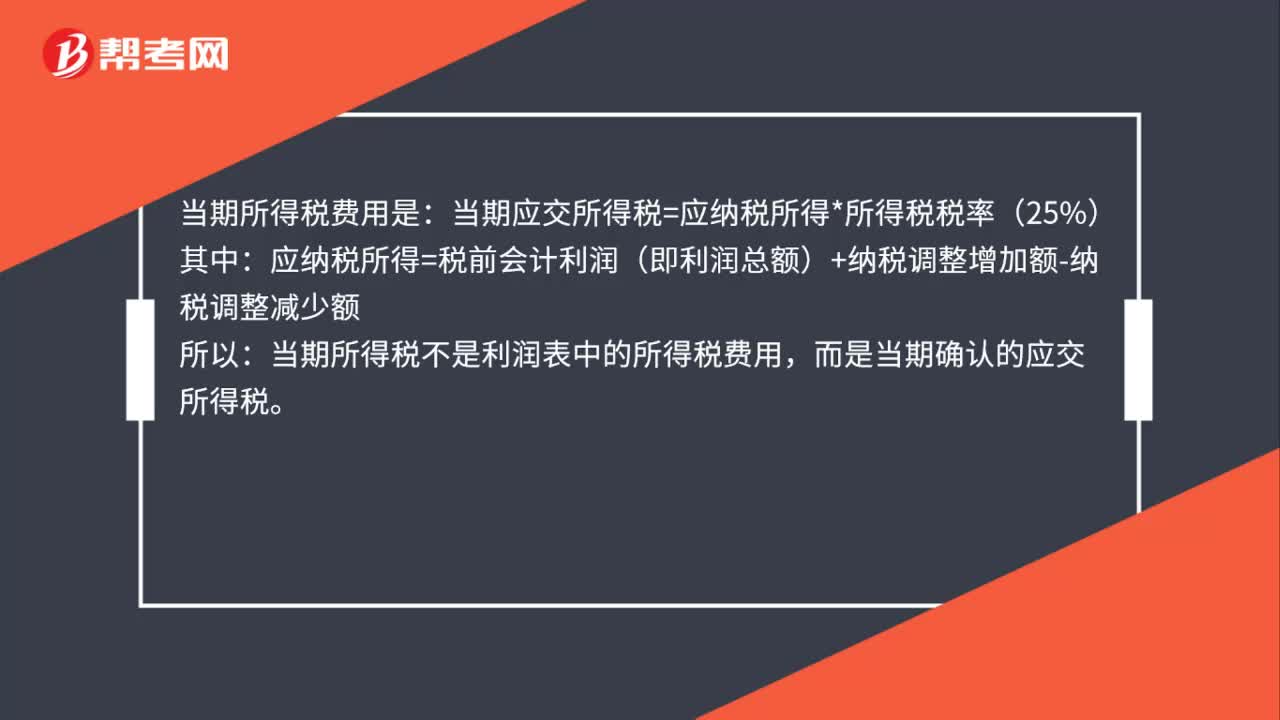

00:35当期所得税是所得税费用吗?:当期所得税是所得税费用吗?当期所得税费用是:当期应交所得税=应纳税所得*所得税税率(25%):应纳税所得=税前会计利润(即利润总额)+纳税调整增加额-纳税调整减少额,所以。当期所得税不是利润表中的所得税费用而是当期确认的应交所得税

00:19

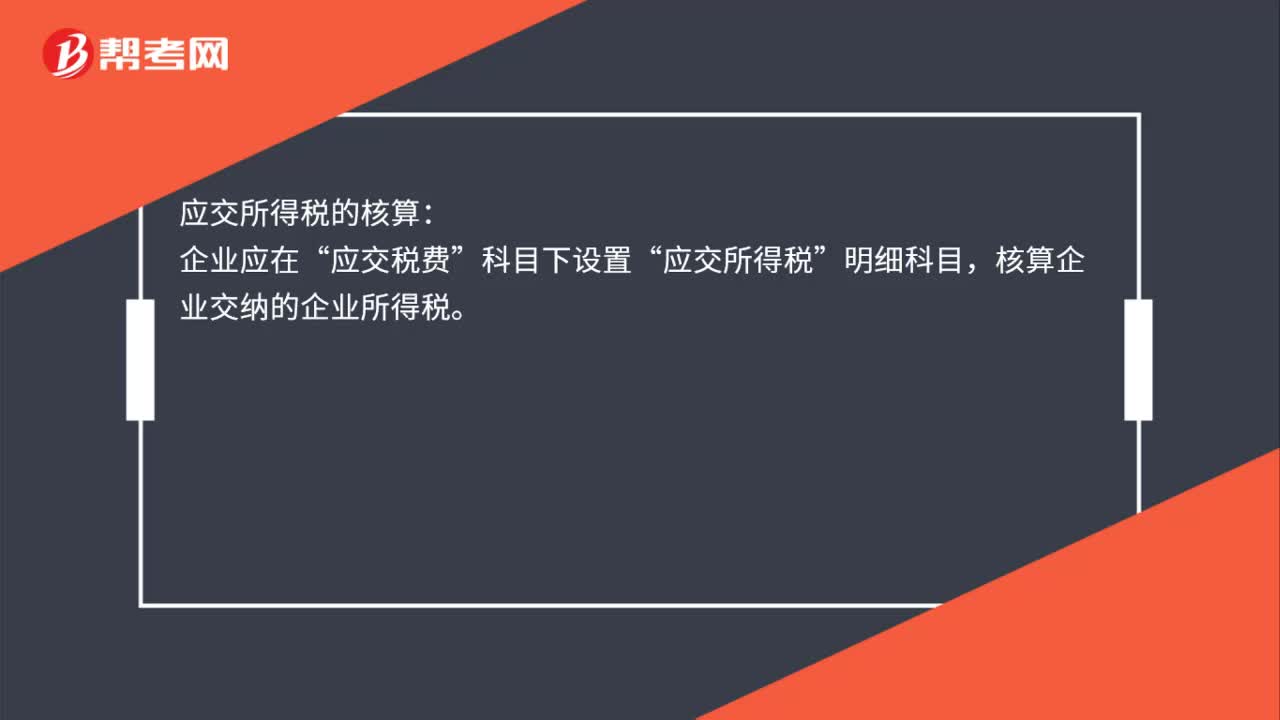

00:19应交所得税在哪个科目下核算?:应交所得税在哪个科目下核算?应交所得税的核算:企业应在“应交税费”科目下设置“应交所得税”明细科目,核算企业交纳的企业所得税。

00:22

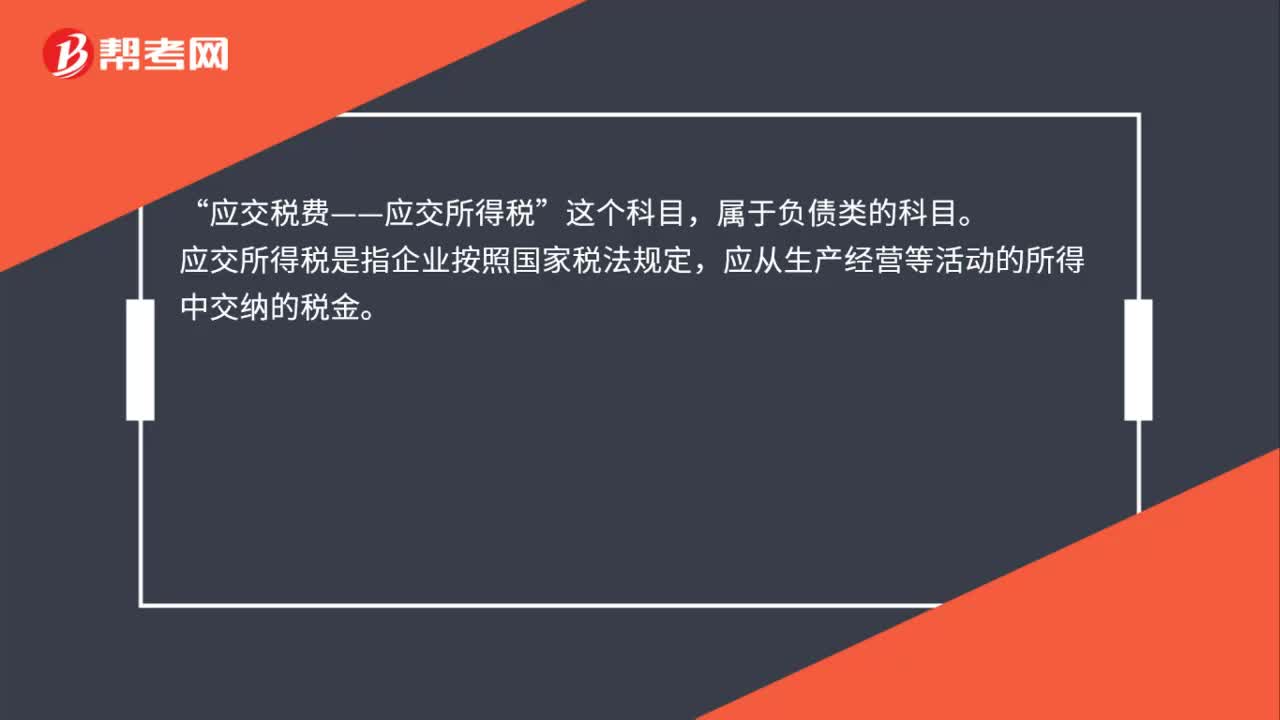

00:22应交所得税属于什么科目?:应交所得税属于什么科目?应交税费——应交所得税“这个科目”属于负债类的科目,应交所得税是指企业按照国家税法规定。应从生产经营等活动的所得中交纳的税金。

02:16

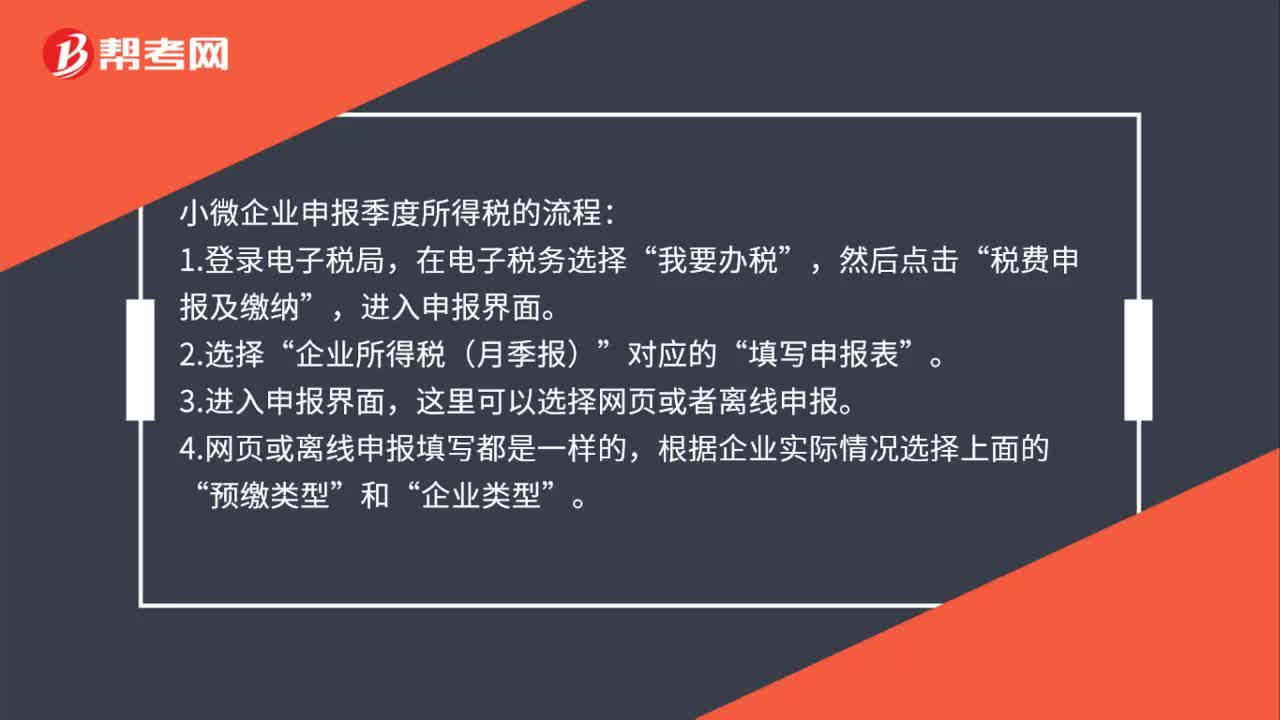

02:16小微企业怎么报季度所得税?:小微企业怎么报季度所得税?小微企业申报季度所得税的流程:这里可以选择网页或者离线申报”4.网页或离线申报填写都是一样的。根据企业实际情况选择上面的,通常预缴类型为第一项”如果企业在税局报到时选择了其他两项”则按税局备案的选择即可。适合设有总分机构的企业,5.预缴税款具体数据的填写。填写营业收入(指主营和其他业务收入”不含营业外收入)、营业成本(主营和其他业务成本)和利润总额。

02:30

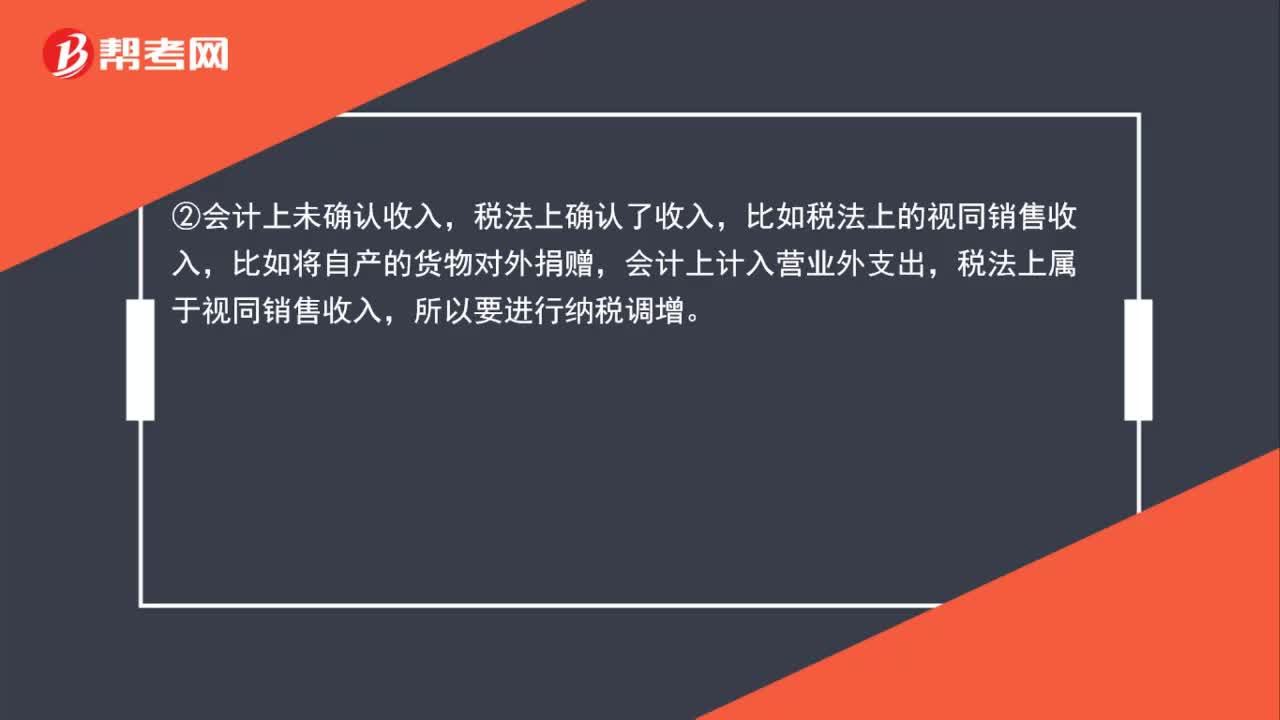

02:30企业所得税纳税怎样调增和调减?:企业所得税纳税怎样调增和调减?会计上确认为投资收益,税法上属于免税收入,②会计上未确认收入,税法上确认了收入,比如税法上的视同销售收入,会计上计入营业外支出,税法上属于视同销售收入,比如职工福利费等三项经费在会计上作为成本费用可以全额扣除,但在税法中要按照工资薪金总额的14%、8%、2%来相应的确认,④会计上确认了支出(-项),税法上应加计扣除,会计上全额计入管理费用扣除。

00:55

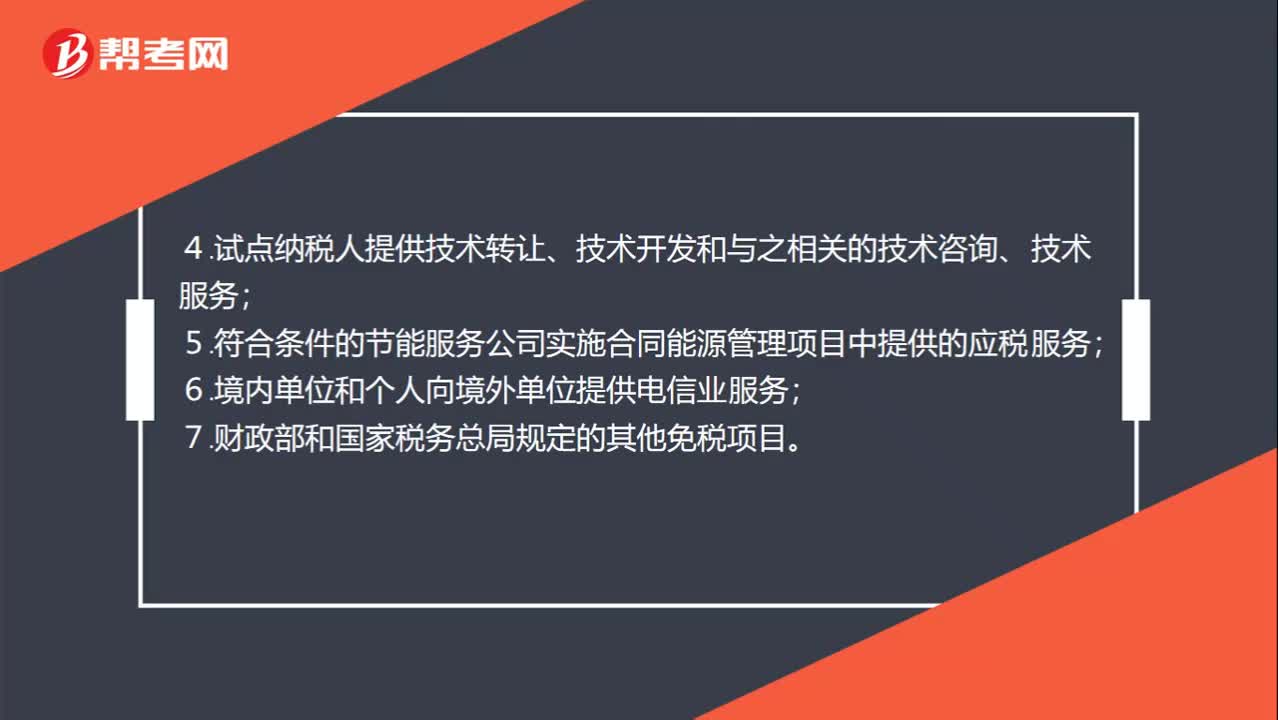

00:55免征增值税账务处理项目有哪些 ?:免征增值税账务处理项目有哪些?部分经营业务免征增值税:1.个人转让著作权;2.残疾人个人提供应税服务;3.航空公司提供飞机播洒农药服务;4.试点纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务;5.符合条件的节能服务公司实施合同能源管理项目中提供的应税服务;6.境内单位和个人向境外单位提供电信业服务;7.财政部和国家税务总局规定的其他免税项目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日