下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:37

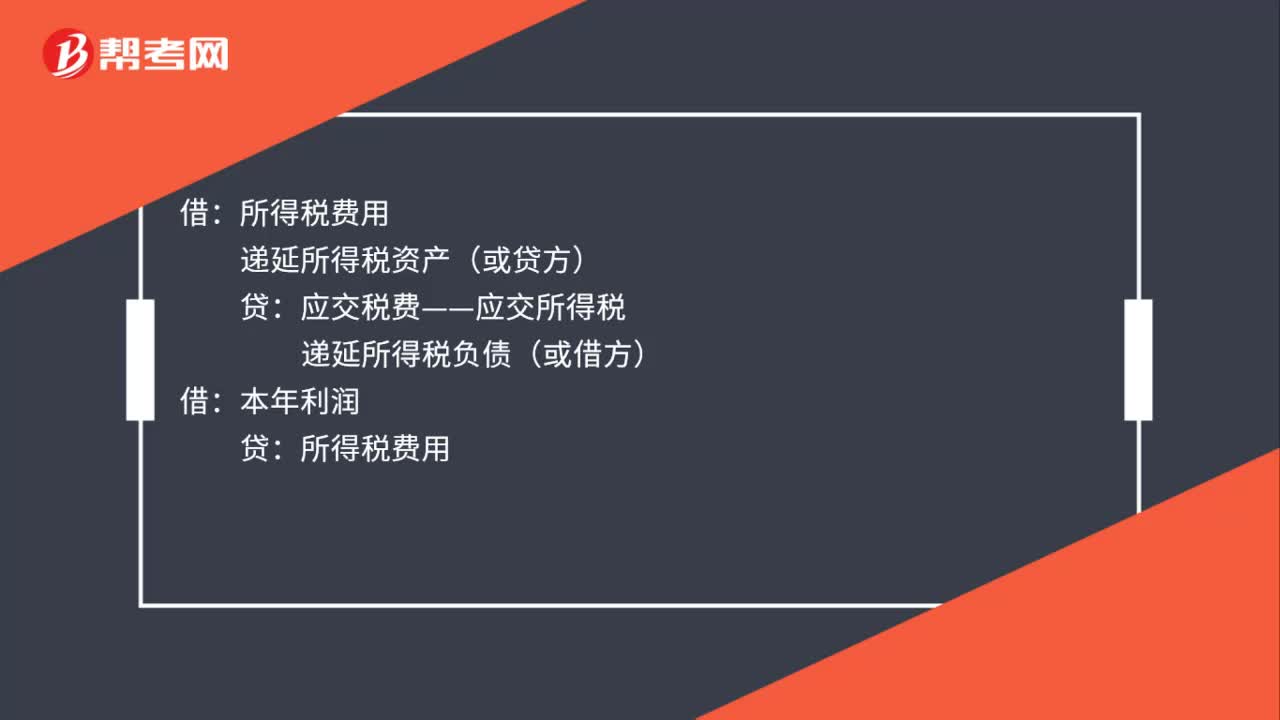

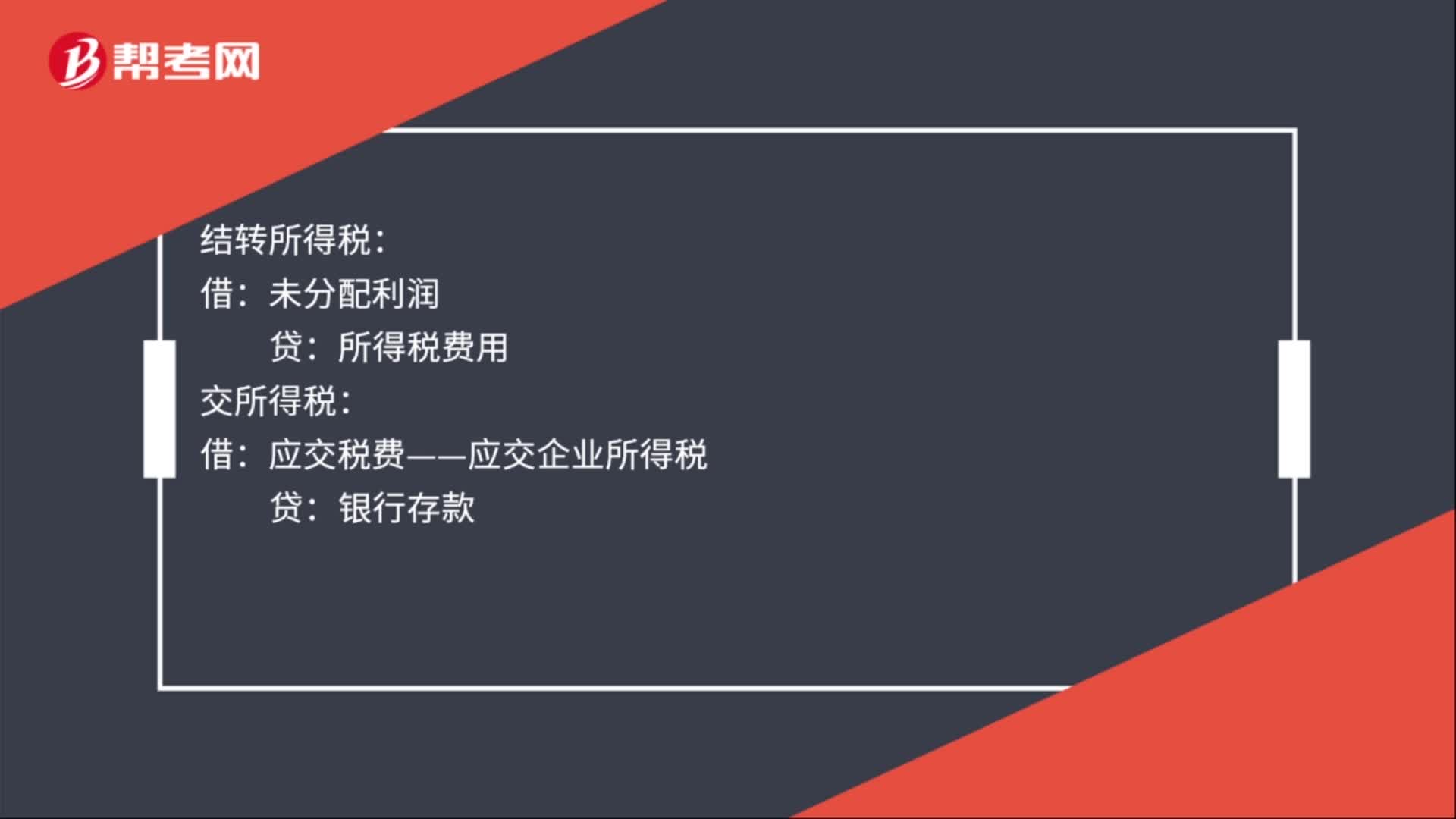

00:37结转本月所得税费用会计分录怎么写?:结转本月所得税费用会计分录怎么写?结转本月所得税费用会计分录:计提所得税费用:结转所得税:未分配利润:所得税费用交所得税借应交税费——应交企业所得税贷银行存款

00:31

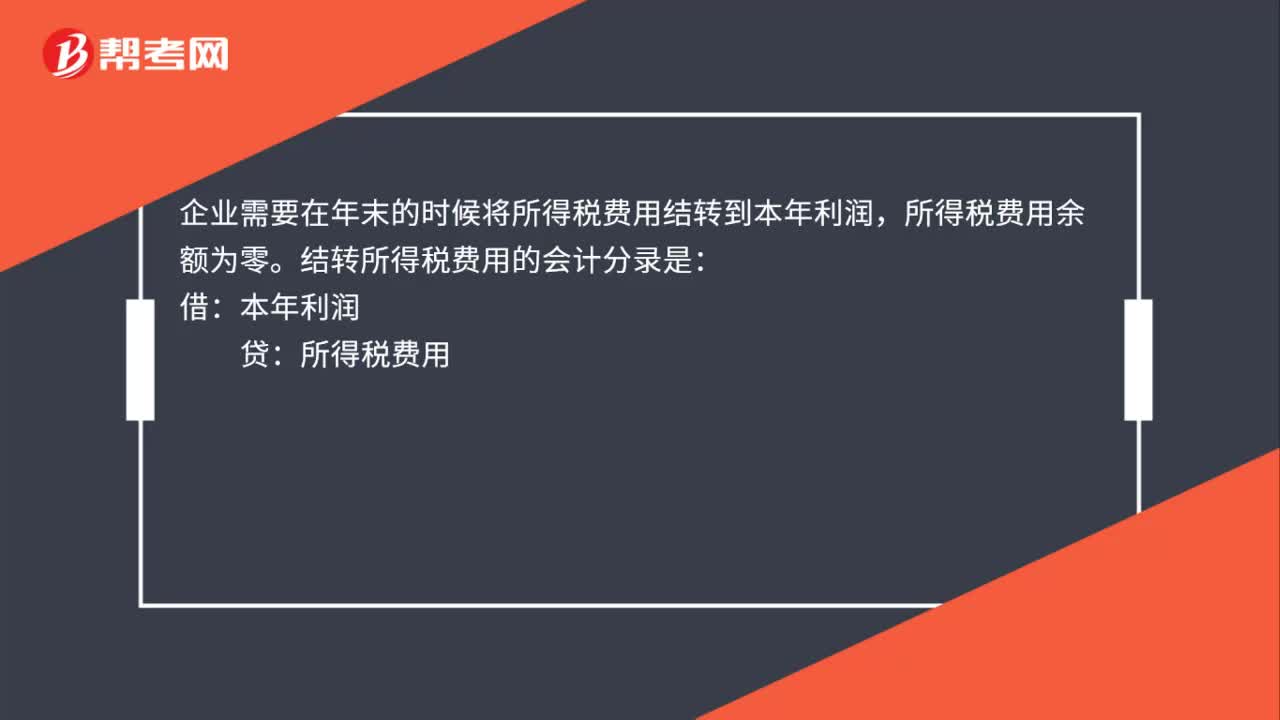

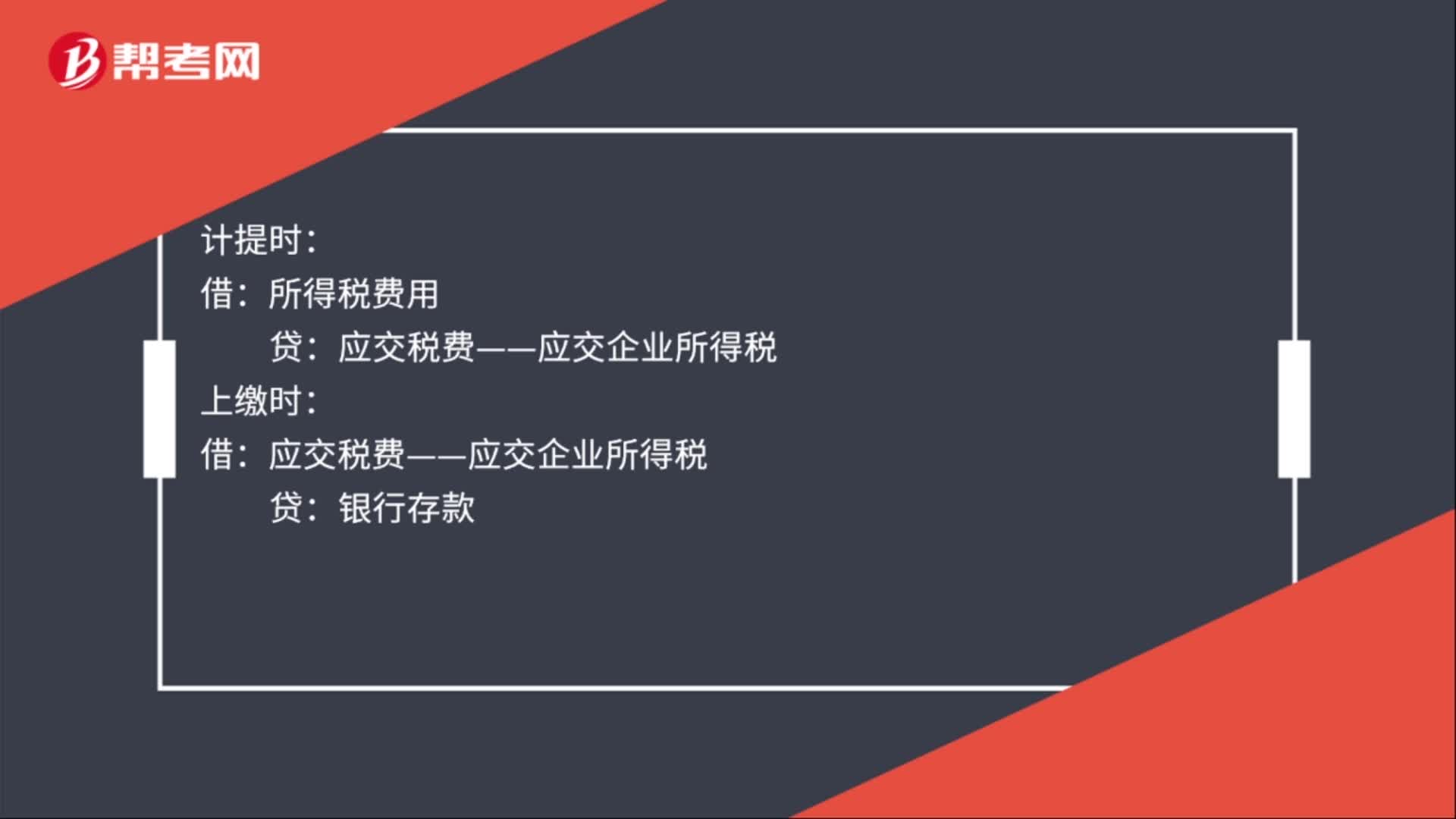

00:31计提所得税费用会计分录怎么做?:计提所得税费用会计分录怎么做?计提时:所得税费用:上缴时:应交税费——应交企业所得税:贷:银行存款月末结转借本年利润贷所得税费用

00:33

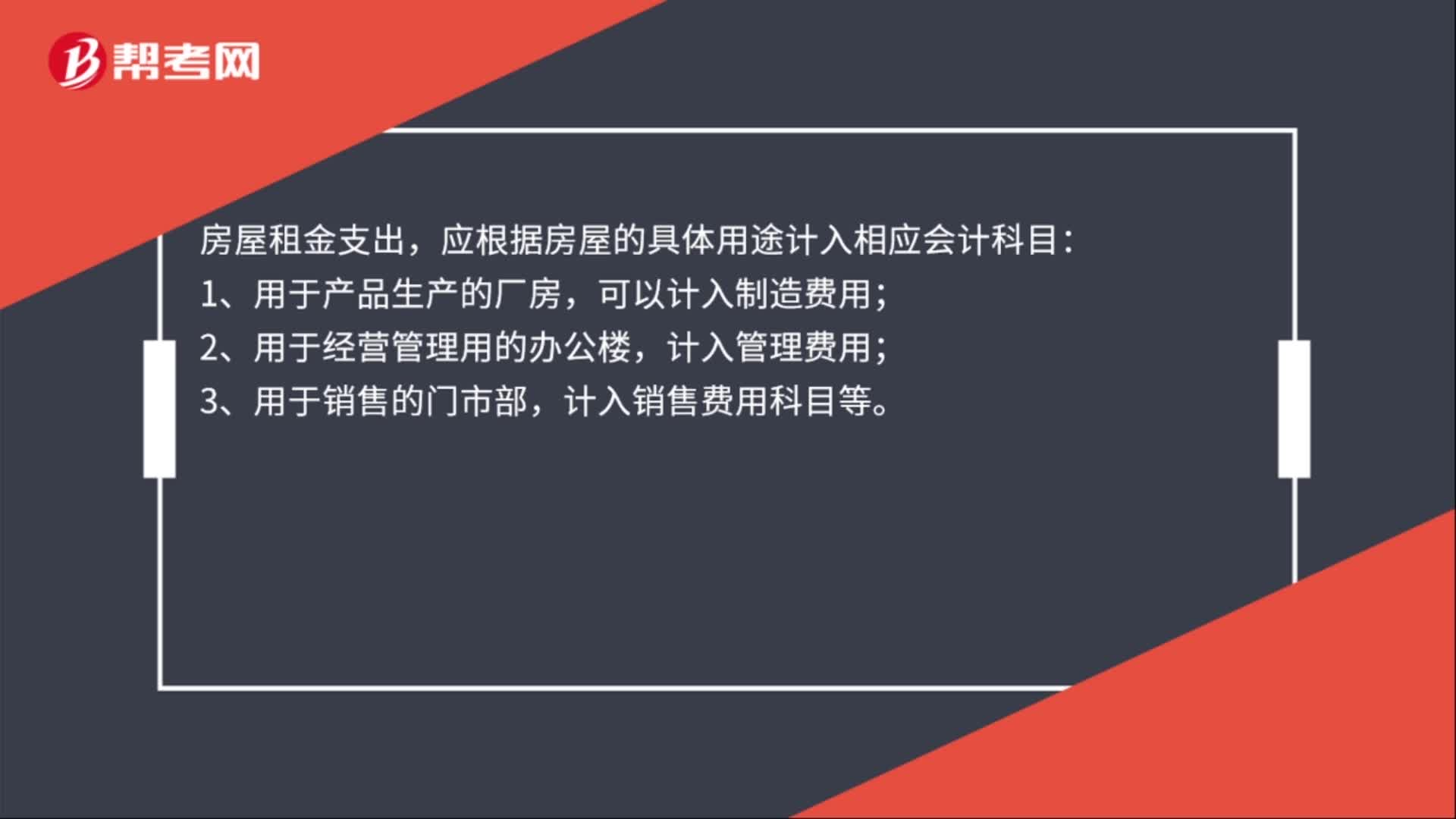

00:33房租费用计入什么科目?:房租费用计入什么科目?房屋租金支出,应根据房屋的具体用途计入相应会计科目:1、用于产品生产的厂房,可以计入制造费用;2、用于经营管理用的办公楼,计入管理费用;3、用于销售的门市部,计入销售费用科目等。

00:51

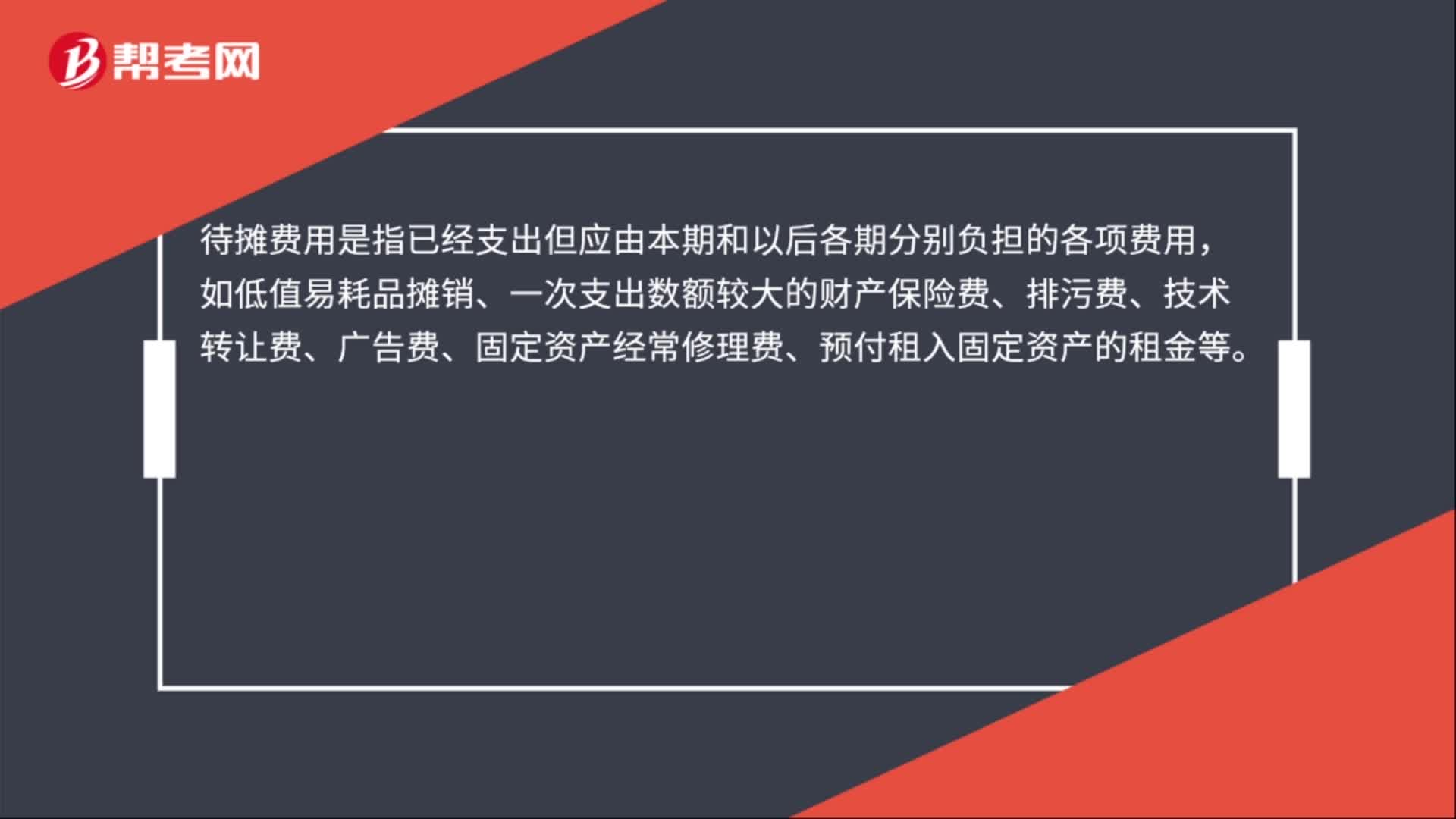

00:51待摊费用属于什么科目?:待摊费用属于什么科目?待摊费用属于资产类科目,新会计准则取消了旧会计制度里面待摊费用和预提费用科目,一般发生类似的经济业务都在其他应付款或预付账款科目核算。待摊费用是指已经支出但应由本期和以后各期分别负担的各项费用,如低值易耗品摊销、一次支出数额较大的财产保险费、排污费、技术转让费、广告费、固定资产经常修理费、预付租入固定资产的租金等。

01:18

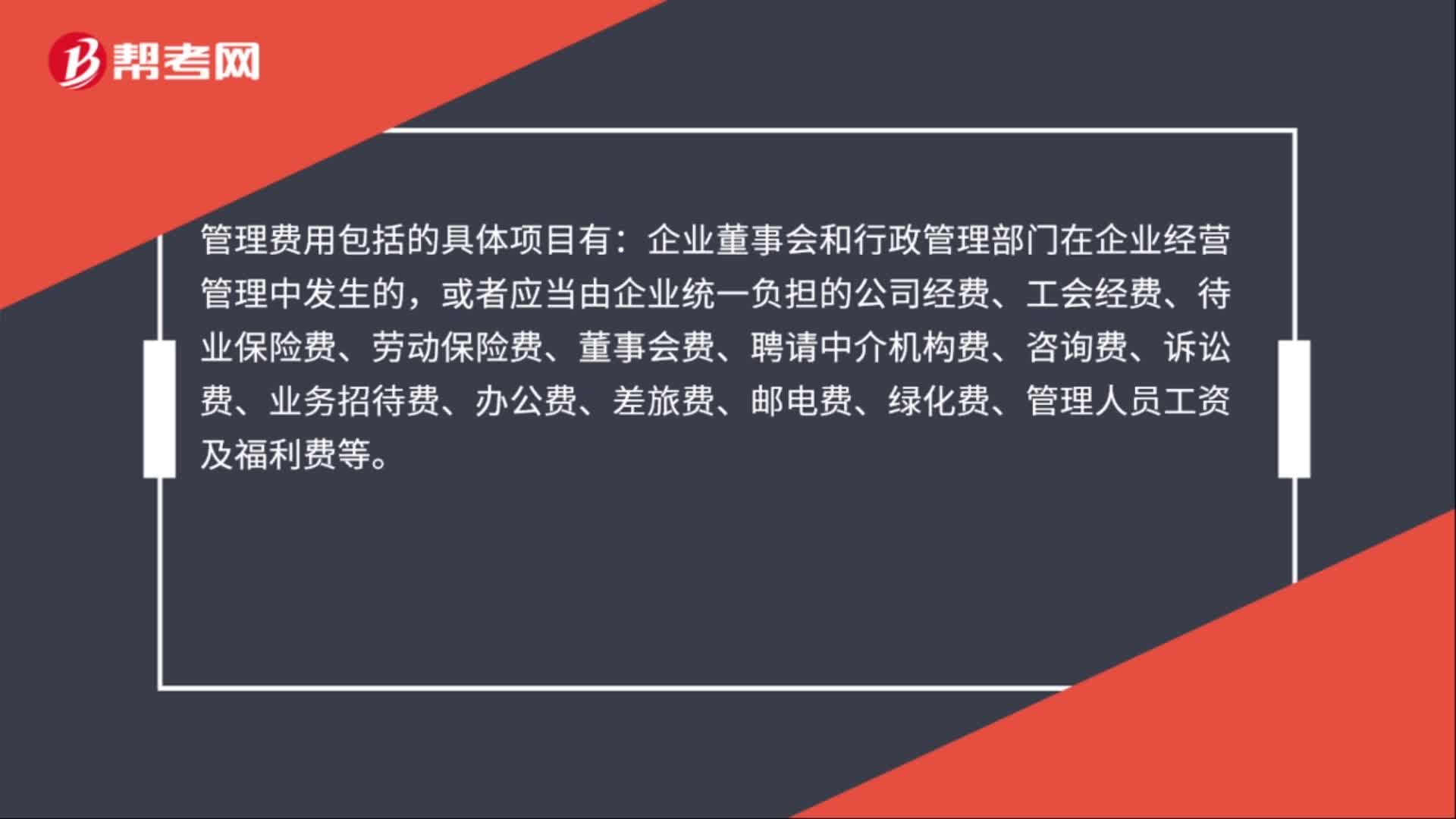

01:18代驾费用计入什么科目?:代驾费用计入什么科目?代驾费用入管理费用科目,管理费用:贷。库存现金,管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。管理费用属于期间费用:在发生的当期就计入当期的损失或是利益,管理费用包括的具体项目有。企业董事会和行政管理部门在企业经营管理中发生的

00:36

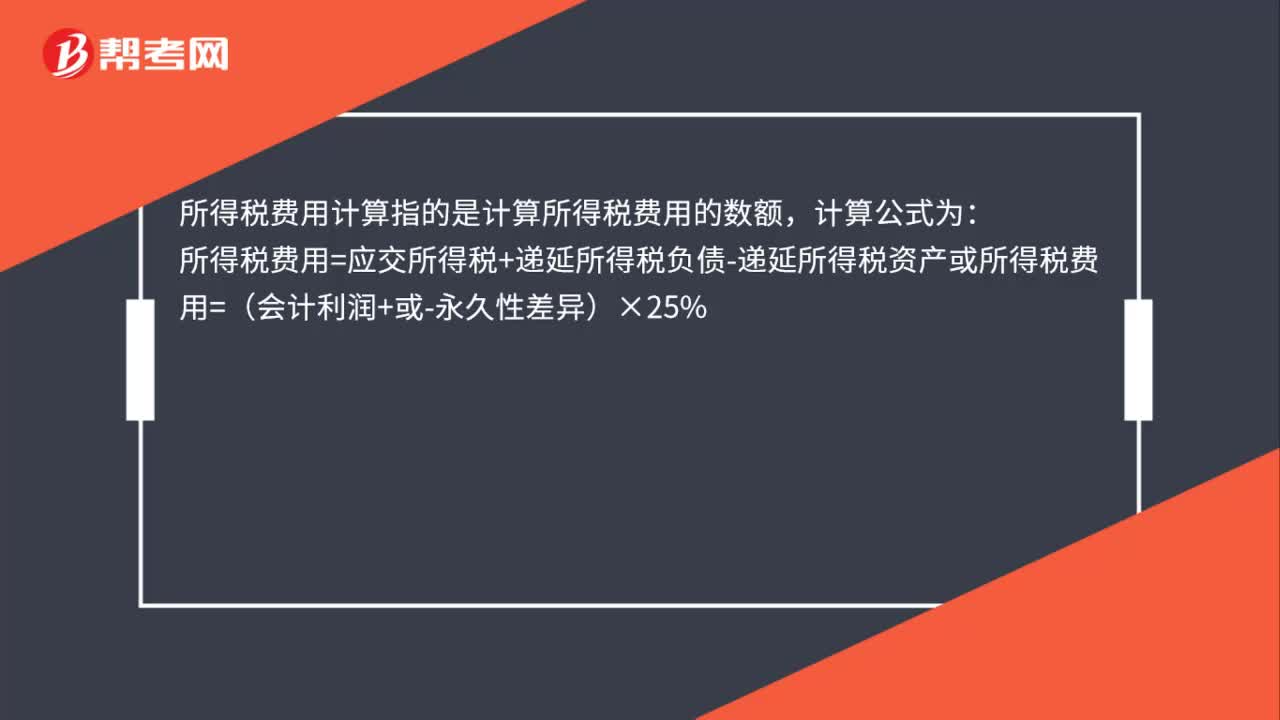

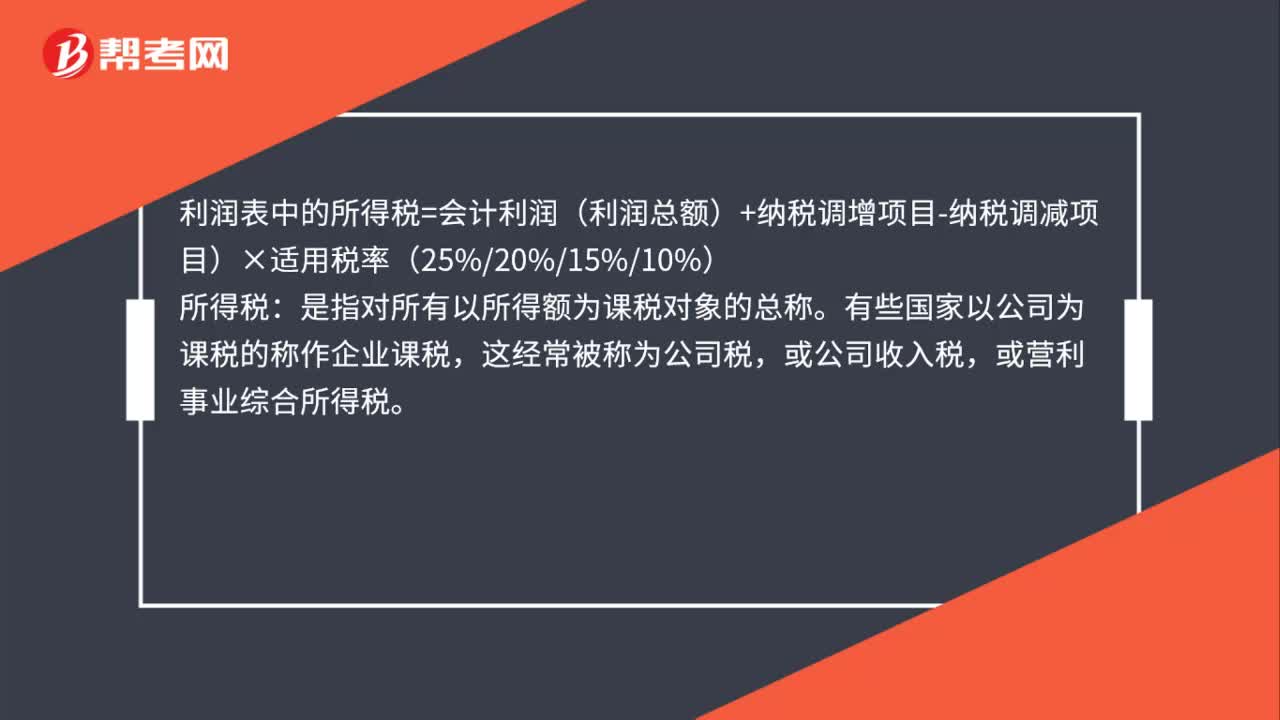

00:36利润表中的所得税费用怎么算?:利润表中的所得税费用怎么算?利润表中的所得税=会计利润(利润总额)+纳税调增项目-纳税调减项目)×适用税率(25%20%15%10%):所得税。是指对所有以所得额为课税对象的总称,有些国家以公司为课税的称作企业课税,这经常被称为公司税,或公司收入税。或营利事业综合所得税

00:51

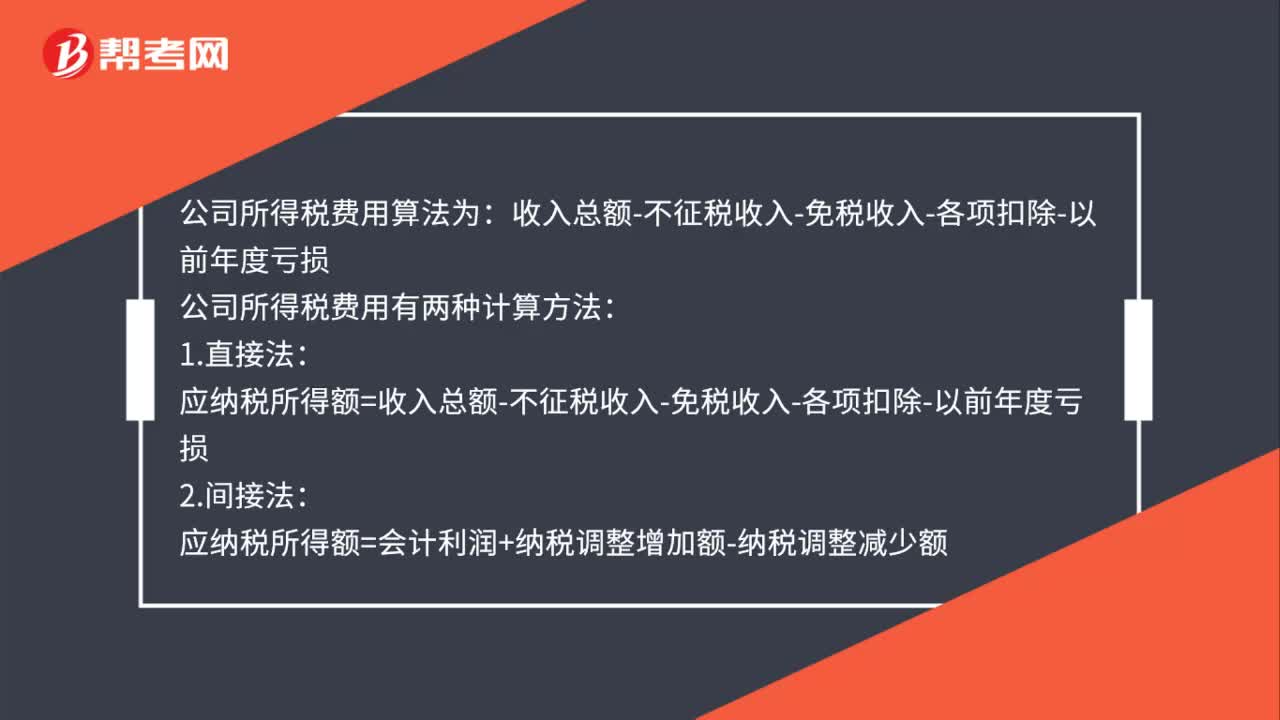

00:51公司所得税费用怎么计算?:公司所得税费用怎么计算?公司所得税费用算法为:收入总额-不征税收入-免税收入-各项扣除-以前年度亏损:公司所得税费用有两种计算方法:1.直接法:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损2.间接法应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额

00:41

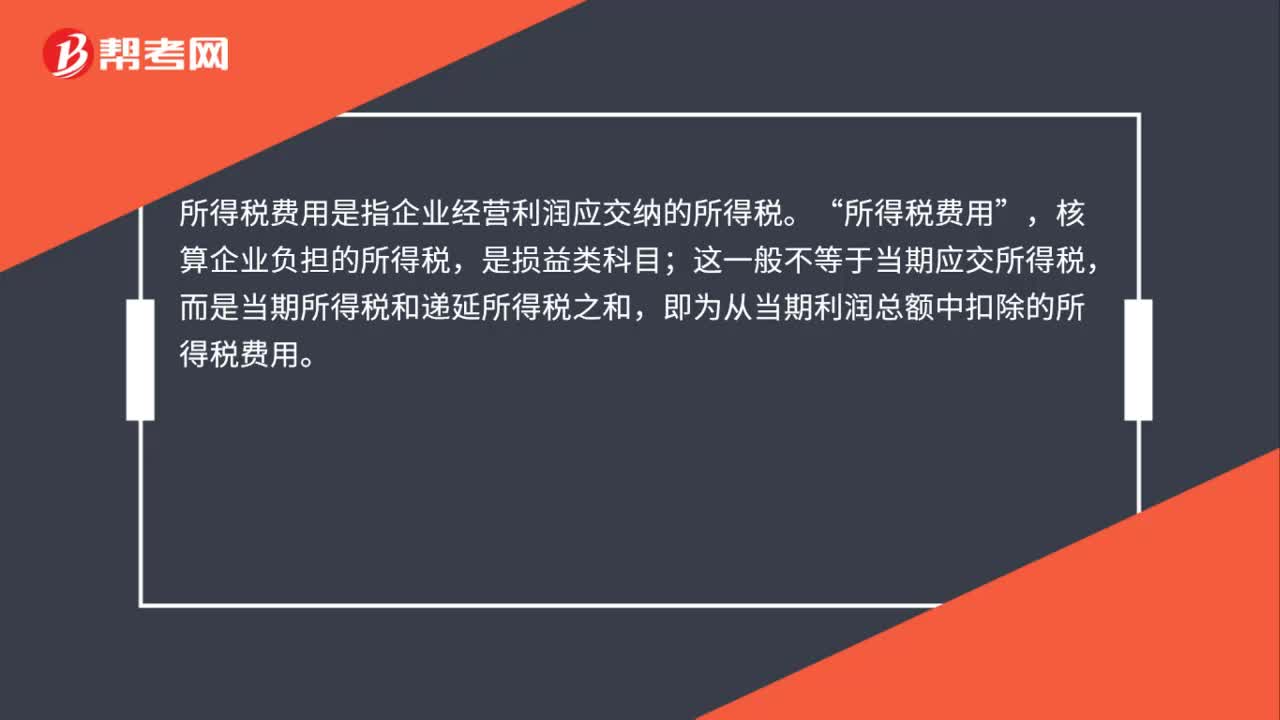

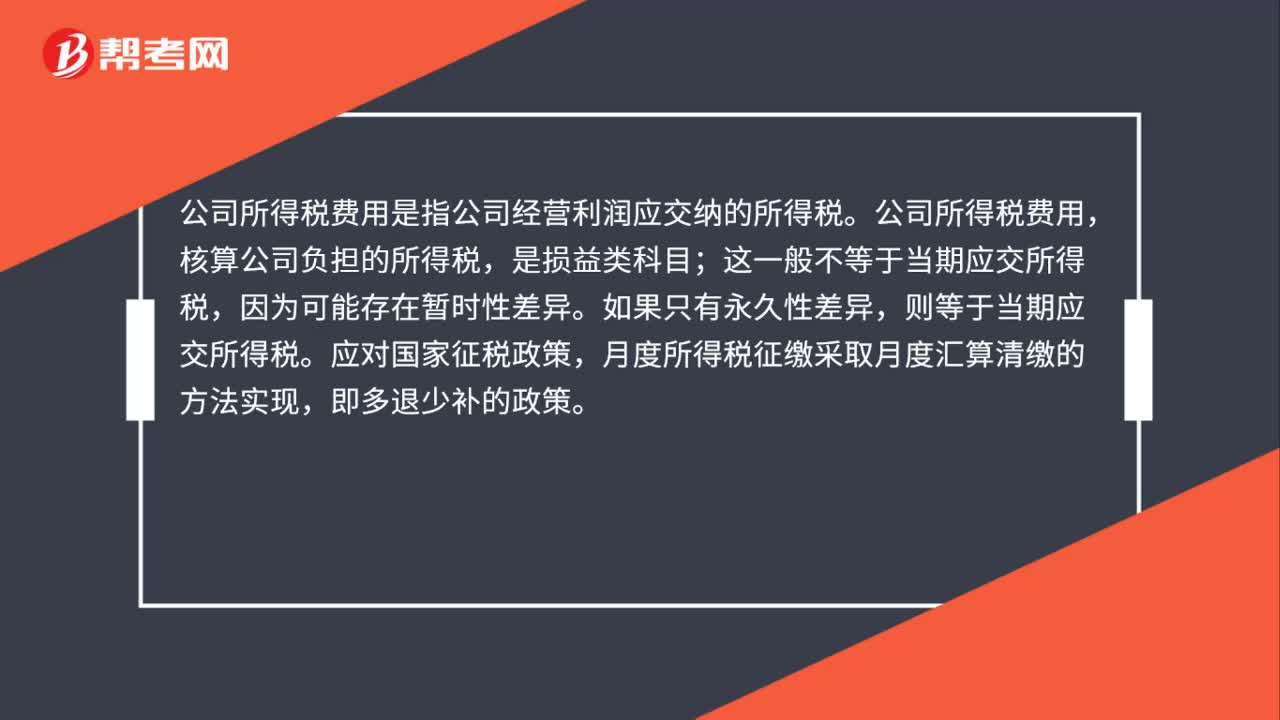

00:41公司所得税费用是什么?:公司所得税费用是指公司经营利润应交纳的所得税。公司所得税费用,核算公司负担的所得税,是损益类科目;因为可能存在暂时性差异。如果只有永久性差异,则等于当期应交所得税。应对国家征税政策,月度所得税征缴采取月度汇算清缴的方法实现,即多退少补的政策。

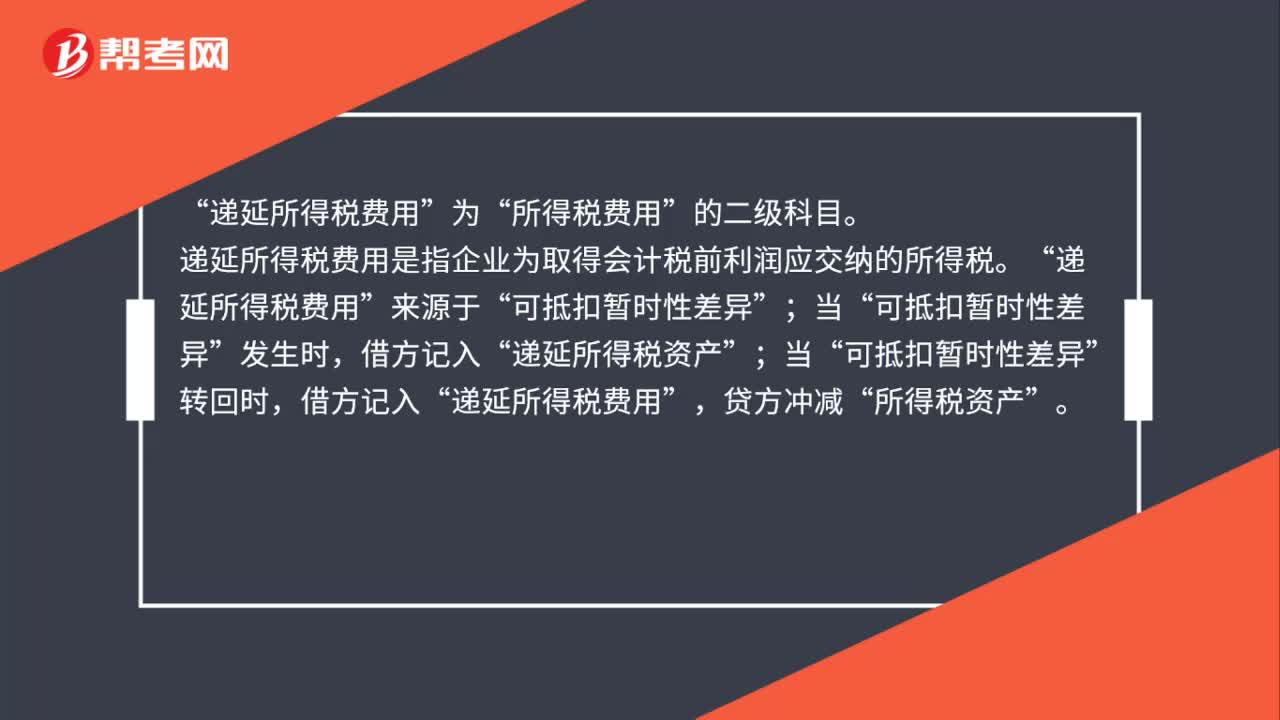

01:24

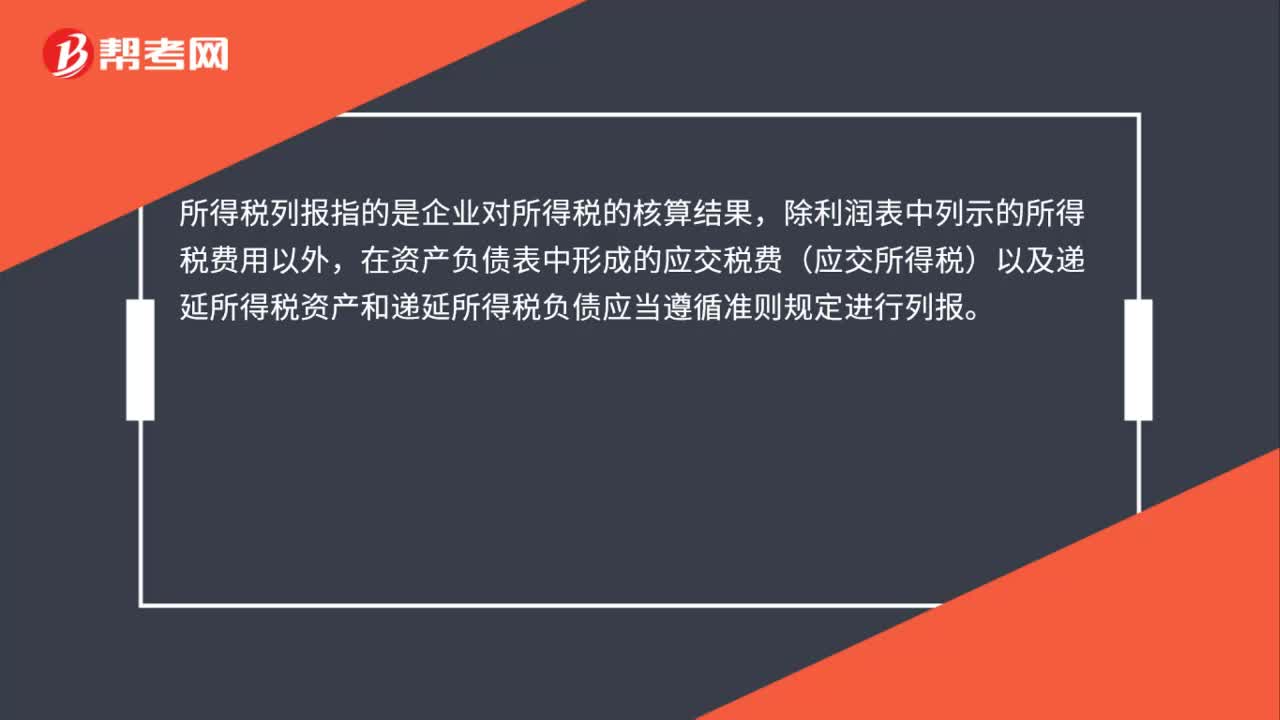

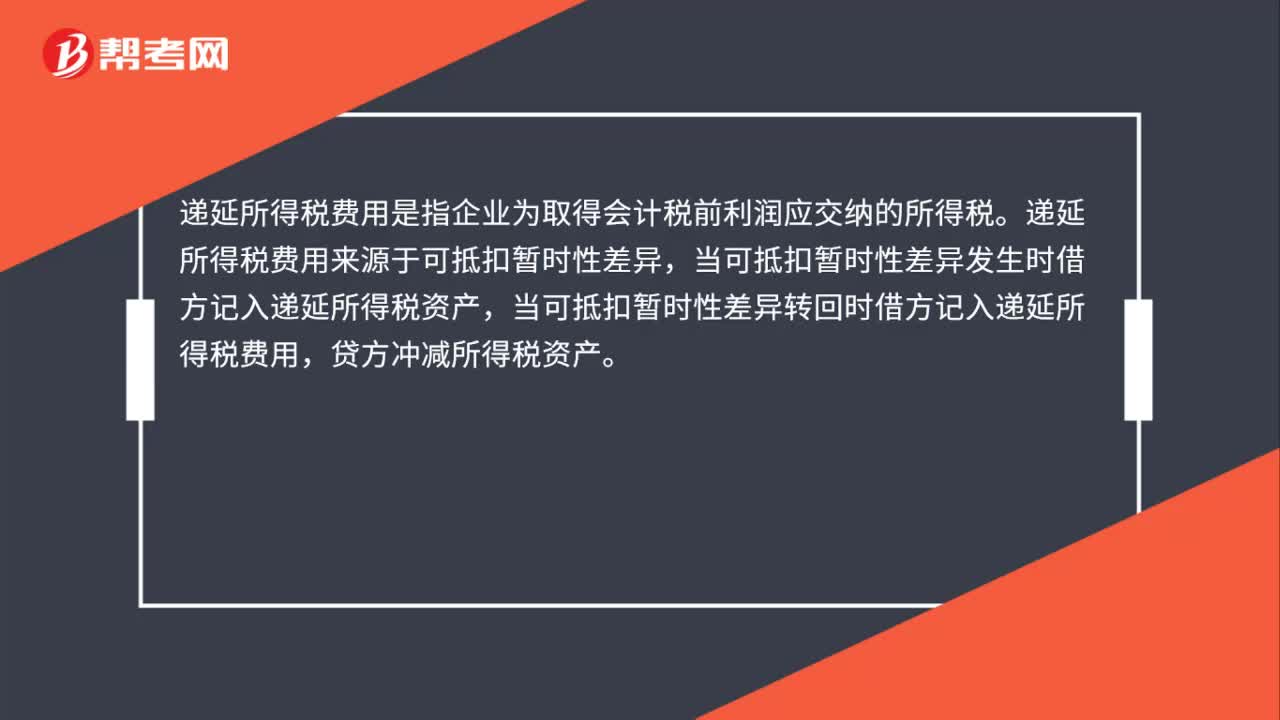

01:24递延所得税费用可能计入什么科目?:递延所得税费用可能计入什么科目?所得税费用“的二级科目”递延所得税费用是指企业为取得会计税前利润应交纳的所得税。来源于“递延所得税资产”借方记入;递延所得税费用“贷方冲减”所得税资产,发生时,的确认时减少了”可抵扣暂时性差异”转回时,的转回增加了”递延所得税=(期末递延所得税负债-期初递延所得税负债)-(期末递延所得税资产-期初递延所得税资产)”企业因确认,递延所得税资产“和”递延所得税负债。

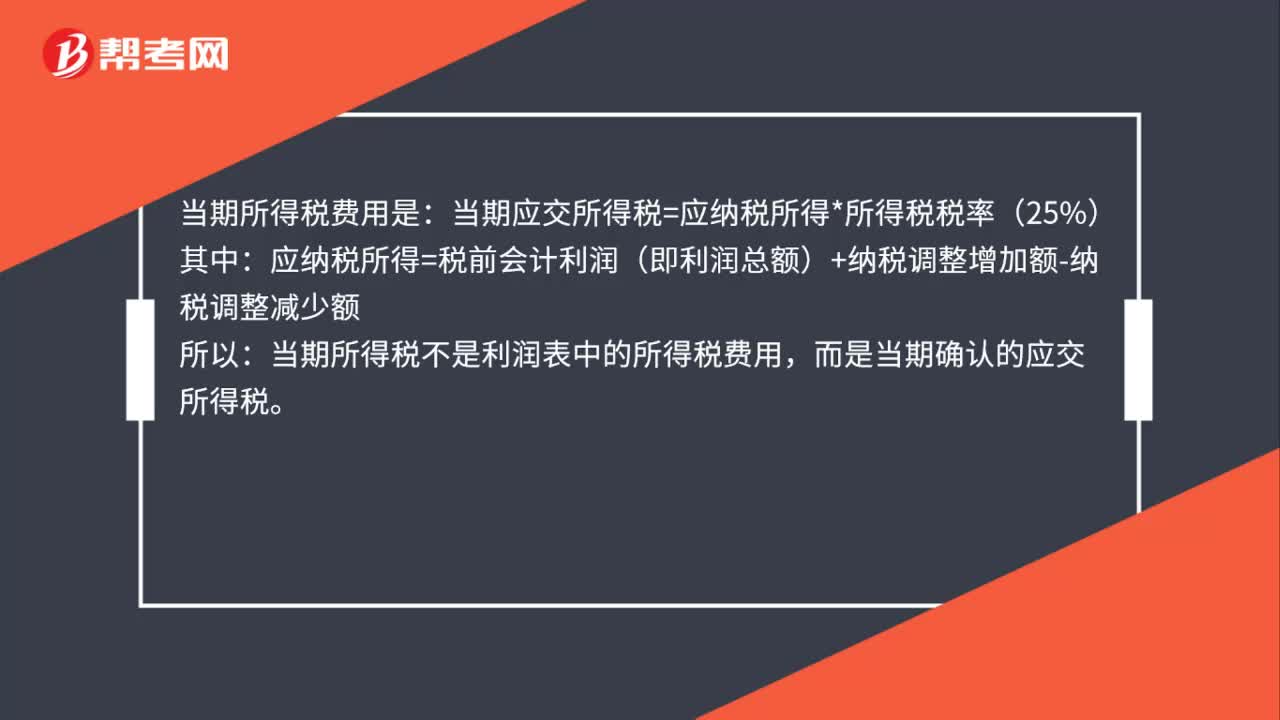

00:35

00:35当期所得税是所得税费用吗?:当期所得税是所得税费用吗?当期所得税费用是:当期应交所得税=应纳税所得*所得税税率(25%):应纳税所得=税前会计利润(即利润总额)+纳税调整增加额-纳税调整减少额,所以。当期所得税不是利润表中的所得税费用而是当期确认的应交所得税

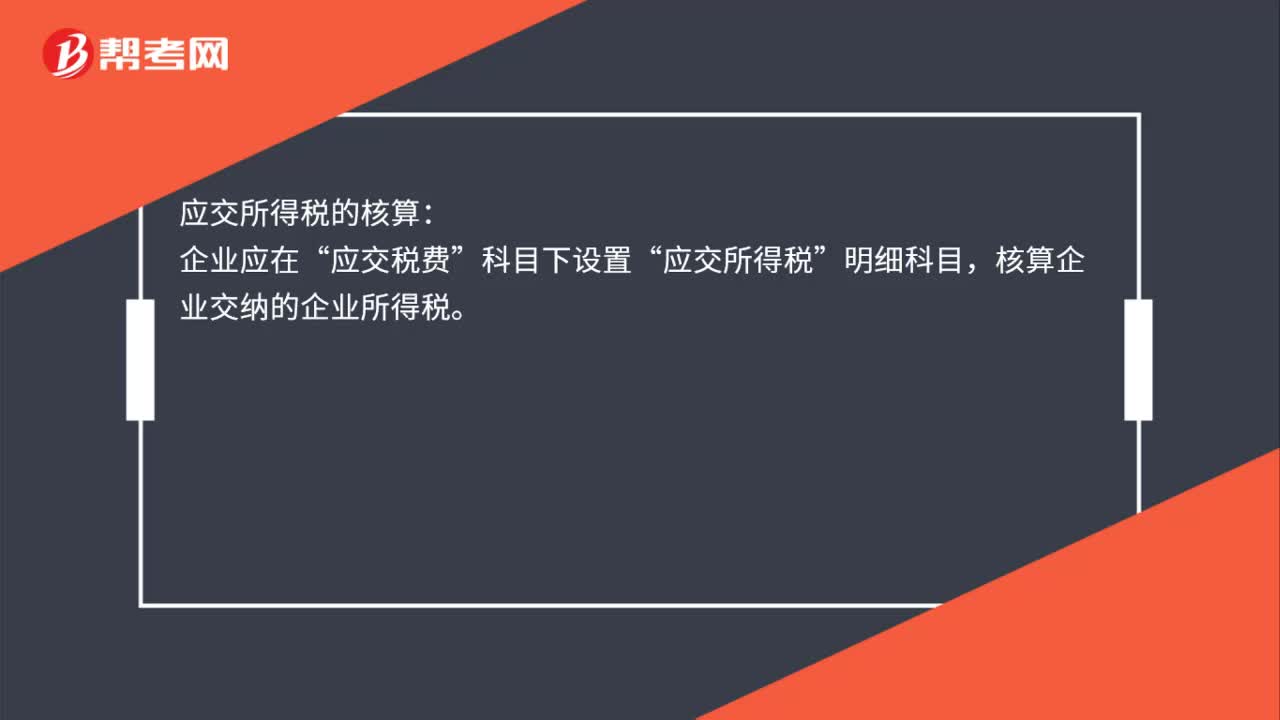

00:19

00:19应交所得税在哪个科目下核算?:应交所得税在哪个科目下核算?应交所得税的核算:企业应在“应交税费”科目下设置“应交所得税”明细科目,核算企业交纳的企业所得税。

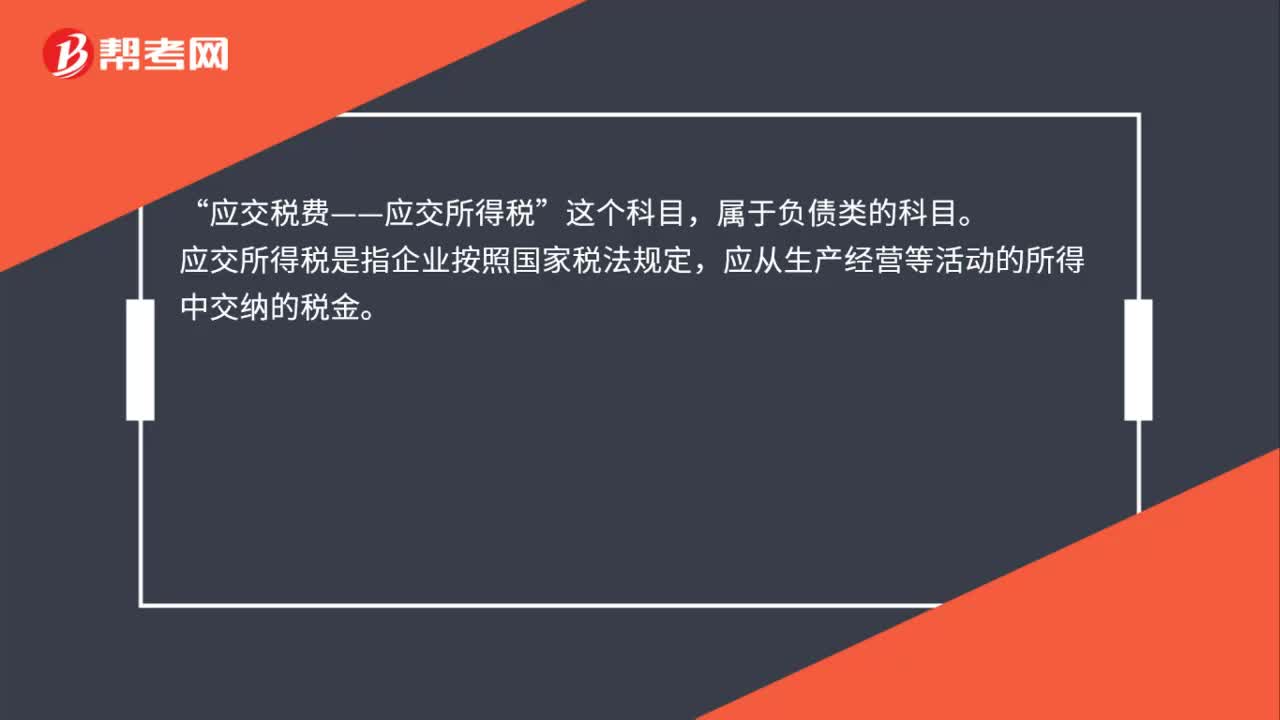

00:22

00:22应交所得税属于什么科目?:应交所得税属于什么科目?应交税费——应交所得税“这个科目”属于负债类的科目,应交所得税是指企业按照国家税法规定。应从生产经营等活动的所得中交纳的税金。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日