下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:29

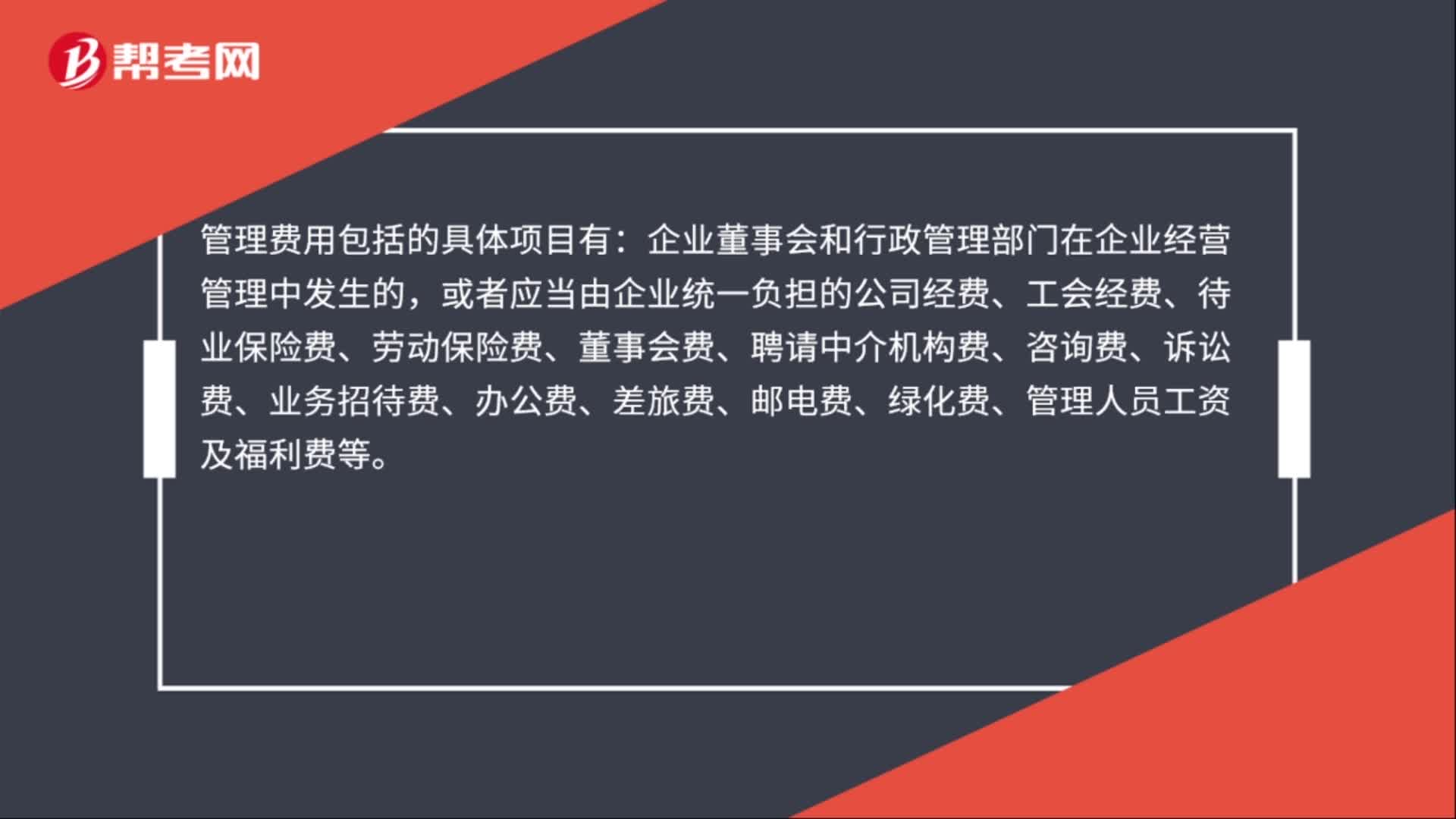

00:29折旧费用属于半变动成本吗?:折旧费用属于半变动成本吗?折旧费不属于半变动成本,而是固定成本。半变动成本指那些既包含变动成本也包括固定成本的成本。半变动成本中的固定成本不论业务量多少都要发生,而其中的变动成分则与业务量有关,随之等比例变动。

01:24

01:24递延所得税费用可能计入什么科目?:递延所得税费用可能计入什么科目?所得税费用“的二级科目”递延所得税费用是指企业为取得会计税前利润应交纳的所得税。来源于“递延所得税资产”借方记入;递延所得税费用“贷方冲减”所得税资产,发生时,的确认时减少了”可抵扣暂时性差异”转回时,的转回增加了”递延所得税=(期末递延所得税负债-期初递延所得税负债)-(期末递延所得税资产-期初递延所得税资产)”企业因确认,递延所得税资产“和”递延所得税负债。

00:24

00:24出售无形资产属于什么收入 ?:出售无形资产属于什么收入?如果无形资产在企业是主要经营业务,就是“主营业务收入”如果不是一般转让计入,其他业务收入“但要是出售无形资产”无形资产又不是企业的主要项目,记入,营业外收入。

00:18

00:18出售投资性房地产属于什么收入?:出售投资性房地产属于什么收入?因为投资性房地产按准则被视为是一般企业的其他业务(房地产企业房地产是存货),因此处置时按照其他业务收入和成本记分录。

00:22

00:22应交所得税属于什么科目?:应交所得税属于什么科目?应交税费——应交所得税“这个科目”属于负债类的科目,应交所得税是指企业按照国家税法规定。应从生产经营等活动的所得中交纳的税金。

00:37

00:37无形资产核算科目是什么?:无形资产核算科目是什么?无形资产核算在“无形资产”科目内进行,借方登记无形资产取得的价值,贷方贷记业务发生后转出的价值及逐期摊销的价值,余额在借方,表示无形的净值。具体核算时,可按无形资产类别、项目,设置明细账。

00:26

00:26投资损益属于什么科目?:投资损益属于什么科目?投资收益是损益类科目。投资收益是对外投资所取得的利润、股利和债券利息等收入减去投资损失后的净收益。严格地讲所谓投资收益是指以项目为边界的货币收入等。

00:30

00:30什么是摊余成本?:什么是摊余成本?摊余成本是指用实际利率(此处指同期市场利率)作计算利息的基础,投资成本减去利息后的金额。金融资产或金融负债的摊余成本,是指该金融资产或金融负债的初始确认金额经过调整后的结果。

00:21

00:21期初摊余成本是什么?:期初摊余成本是什么?期初摊余成本就是实际支付的款项加另外支付的交易费用,但是应该扣除应该确认为应收利息的部分。

00:29

00:29资产处置损益属于当期损益吗?:资产处置损益属于当期损益;资产处置损益是损益类科目,属于直接计入当期损益的利得和损失,用来核算固定资产,无形资产等因出售,转让等原因,产生的处置利得或损失,影响营业利润。

00:30

00:30应付债券属于流动负债吗?:应付债券不属于流动负债,流动负债是指在1年或者1年以内的一个营业周期内偿还的债务。应付债券是指企业发行的一年期以上的债券,构成了企业的长期负债,属于非流动负债,不属于流动负债。

00:30

00:30业务定价为什么属于应该分散的权利?:业务定价为什么属于应该分散的权利?各所属单位所经营的业务均不相同,因此,业务的定价应由各所属单位经营部门自行拟订,但必须遵守加速资金流转、保证经营质量、提高经济效益的原则,所以是属于应该分散的权利。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日