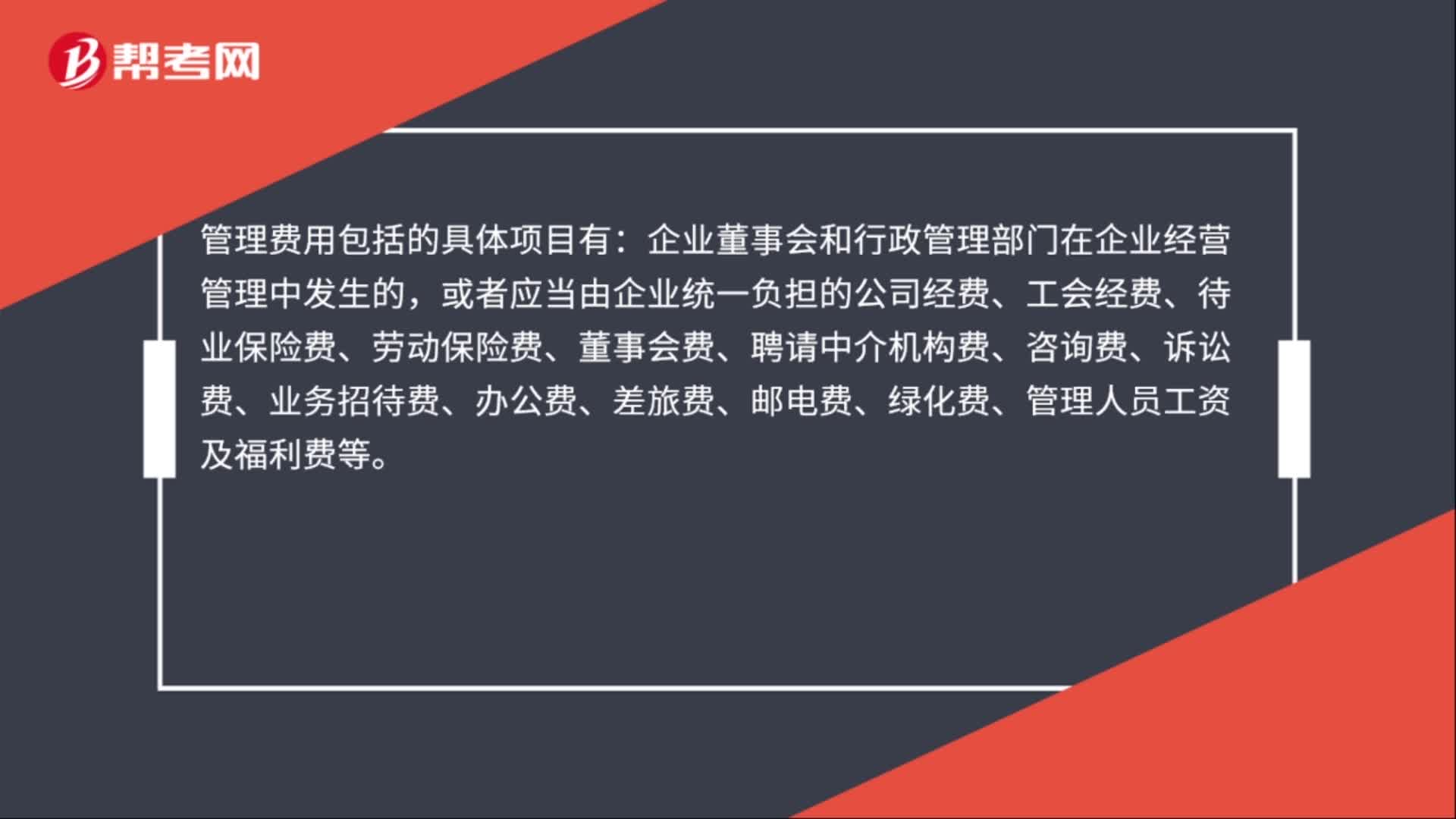

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:29

00:29资产处置损益属于当期损益吗?:资产处置损益属于当期损益;资产处置损益是损益类科目,属于直接计入当期损益的利得和损失,用来核算固定资产,无形资产等因出售,转让等原因,产生的处置利得或损失,影响营业利润。

00:12

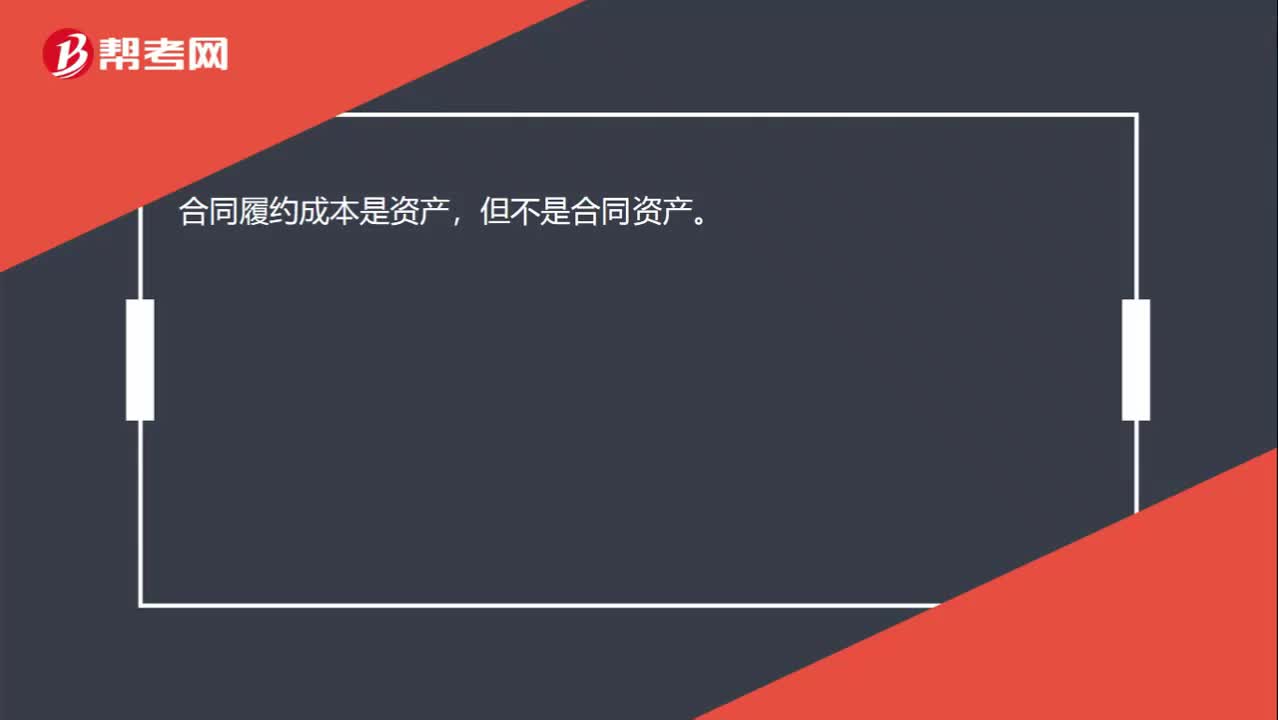

00:12合同履约成本不是合同资产吗?:合同履约成本不是合同资产吗?合同履约成本是资产,但不是合同资产。

00:29

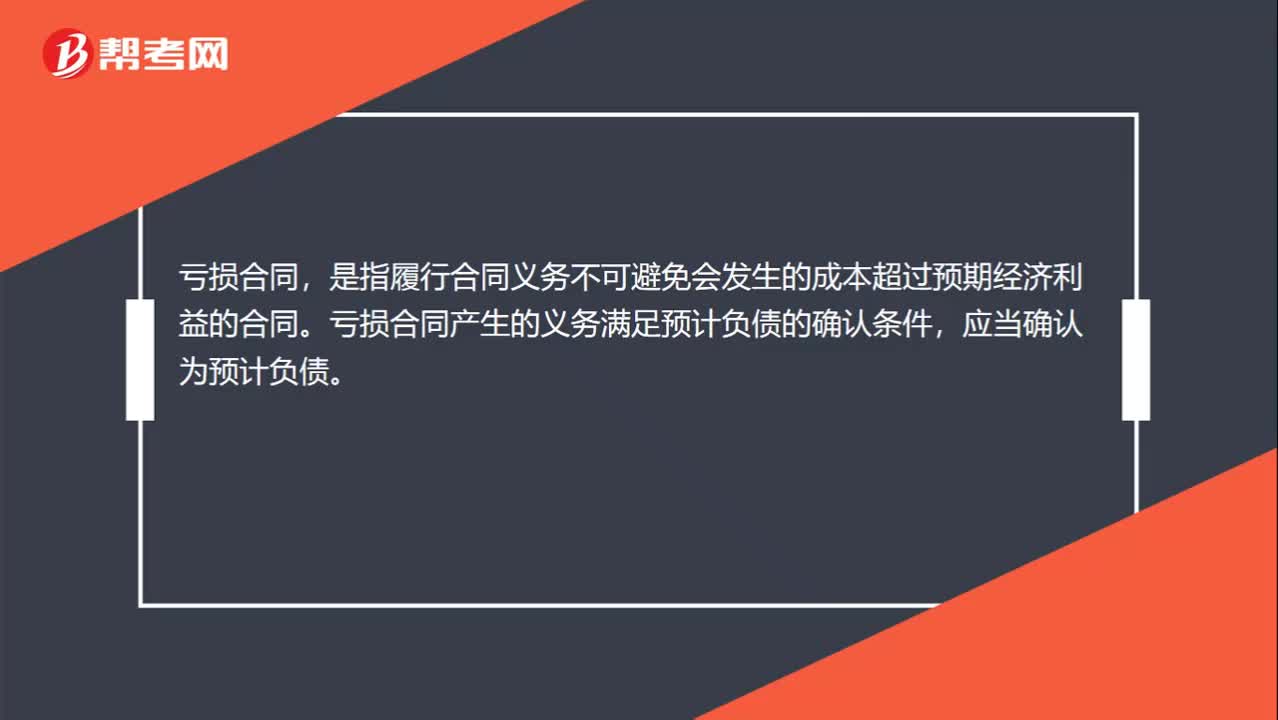

00:29亏损合同是什么?:亏损合同,是指履行合同义务不可避免会发生的成本超过预期经济利益的合同。亏损合同产生的义务满足预计负债的确认条件,应当确认为预计负债。

00:41

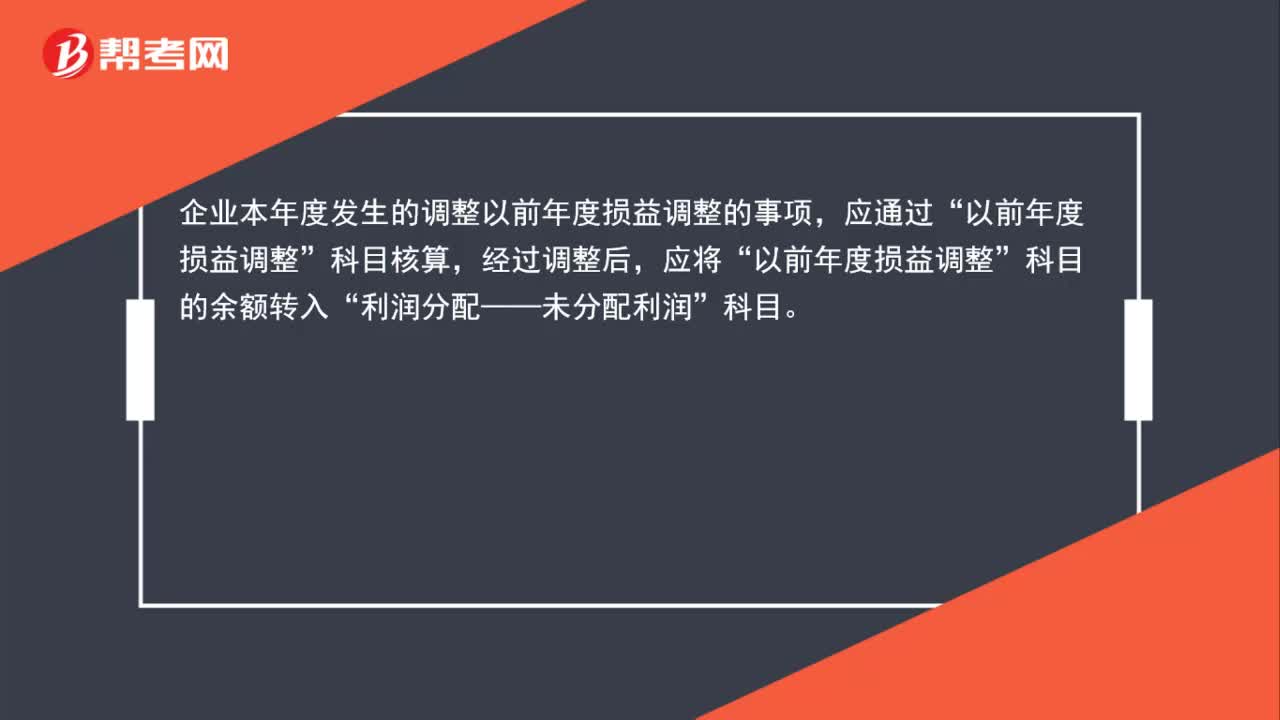

00:41以前年度损益调整账务处理怎么做?:以前年度损益调整账务处理怎么做?企业本年度发生的调整以前年度损益调整的事项,科目核算,经过调整后,应将“以前年度损益调整”科目的余额转入“利润分配——未分配利润”科目。

02:38

02:38营改增的账务如何处理?:营改增的账务如何处理?增值税一般纳税人接受应税服务时,按规定允许扣减销售额而减少的销项税额,科目,按规定当期允许扣减销售额而减少的销项税额,应交税费——应交增值税(营改增抵减的销项税额)”增值税小规模纳税人接受应税服务时,按规定允许扣减销售额而减少的应交增值税,应交税费——应交增值税”按实际支付或应付的金额与上述增值税额的差额,按实际支付或应付的金额,银行存款”、“应付账款”

00:37

00:37中级会计职称成绩如何查询?:中级会计职称成绩如何查询?(1)登录“财政部会计资格评价中心”(2)点击页面成绩查询入口;【入口1】或【入口2】均可,进入成绩查询界面,(3)选择省份;输入证件号码、准考证号码及验证码进行成绩查询。

04:20

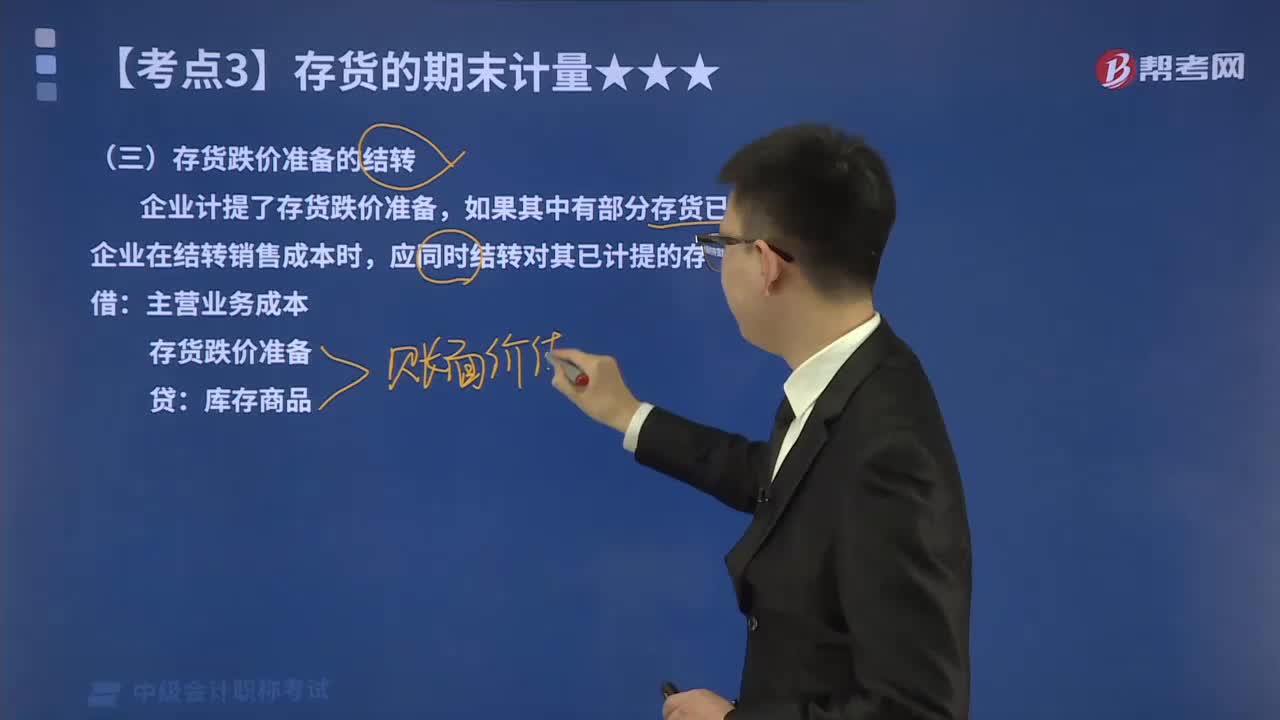

04:20如何处理存货跌价准备的结转?:如何处理存货跌价准备的结转?企业计提了存货跌价准备,如果按存货类别计提存货跌价准备的,应当按照发生销售等而转出存货的成本占该存货未转出前该类别存货成本的比例结转相应的存货跌价准备。存货跌价准备的结转的会计处理如下:已经计提的存货跌价准备合计为6 000元,应在原已计提的存货跌价准备金额内恢复减记的金额,并在原已计提的存货跌价准备金额内转回

02:29

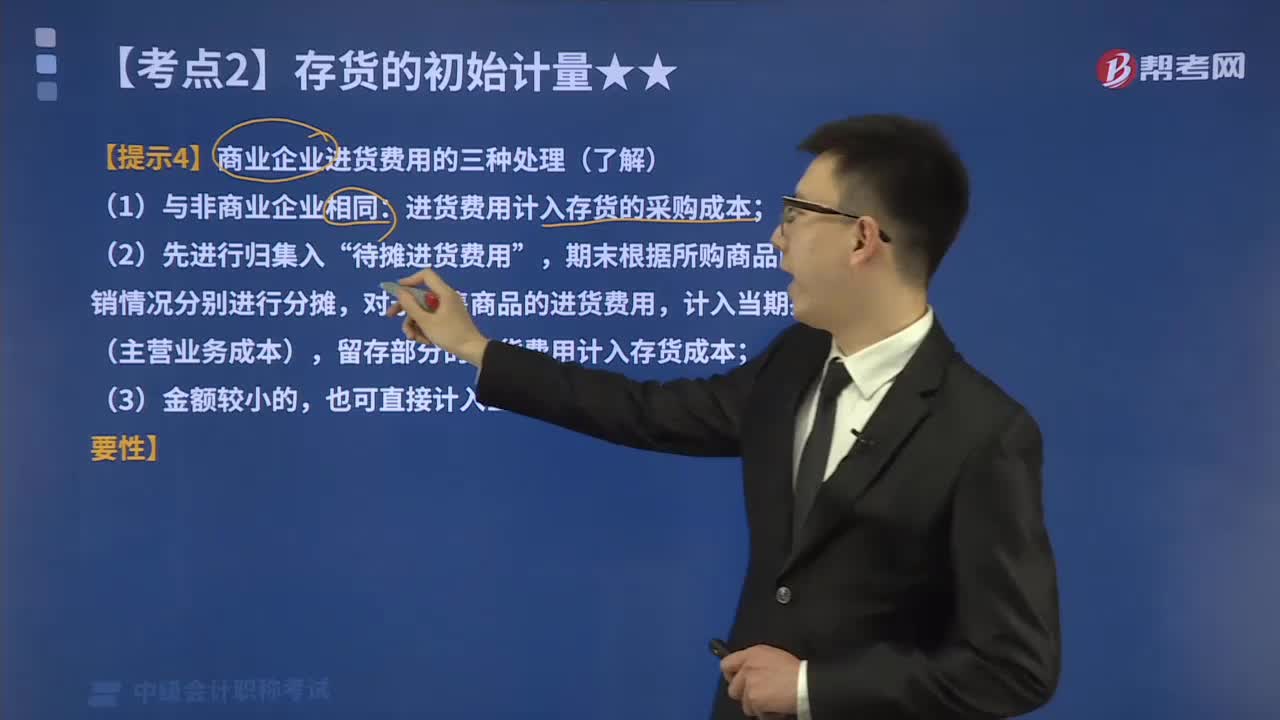

02:29如何对商业企业进货费用进行会计处理?:如何对商业企业进货费用进行会计处理?商品流通企业在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用,进货费用计入存货的采购成本;期末根据所购商品的存销情况分别进行分摊,对于已售商品的进货费用,计入当期损益(主营业务成本),留存部分的进货费用计入存货成本,(3)企业采购商品成本的进货费用金额较小的;也可直接计入当期损益(销售费用),应计入进口原材料入账价值的有( )。

00:31

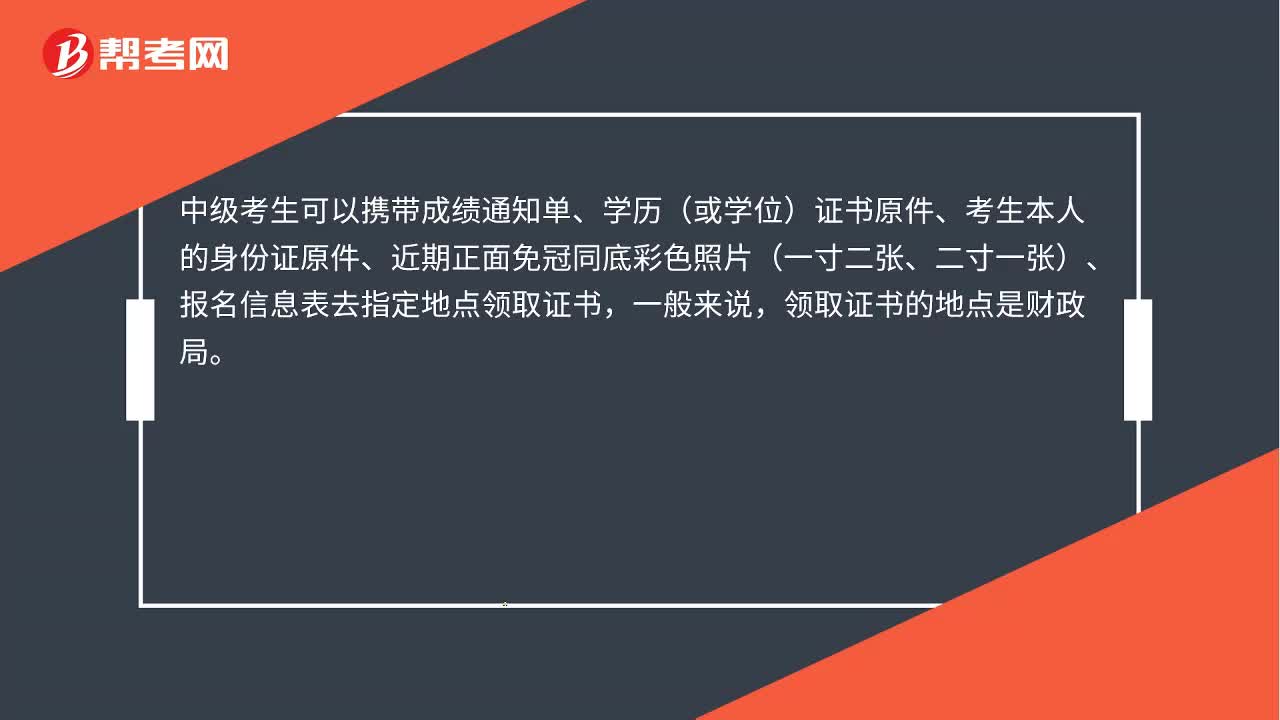

00:31中级会计考试后如何取证?:中级会计考试后如何取证?中级考生可以携带成绩通知单、学历(或学位)证书原件、考生本人的身份证原件、近期正面免冠同底彩色照片(一寸二张、二寸一张)、报名信息表去指定地点领取证书,一般来说,领取证书的地点是财政局。

00:30

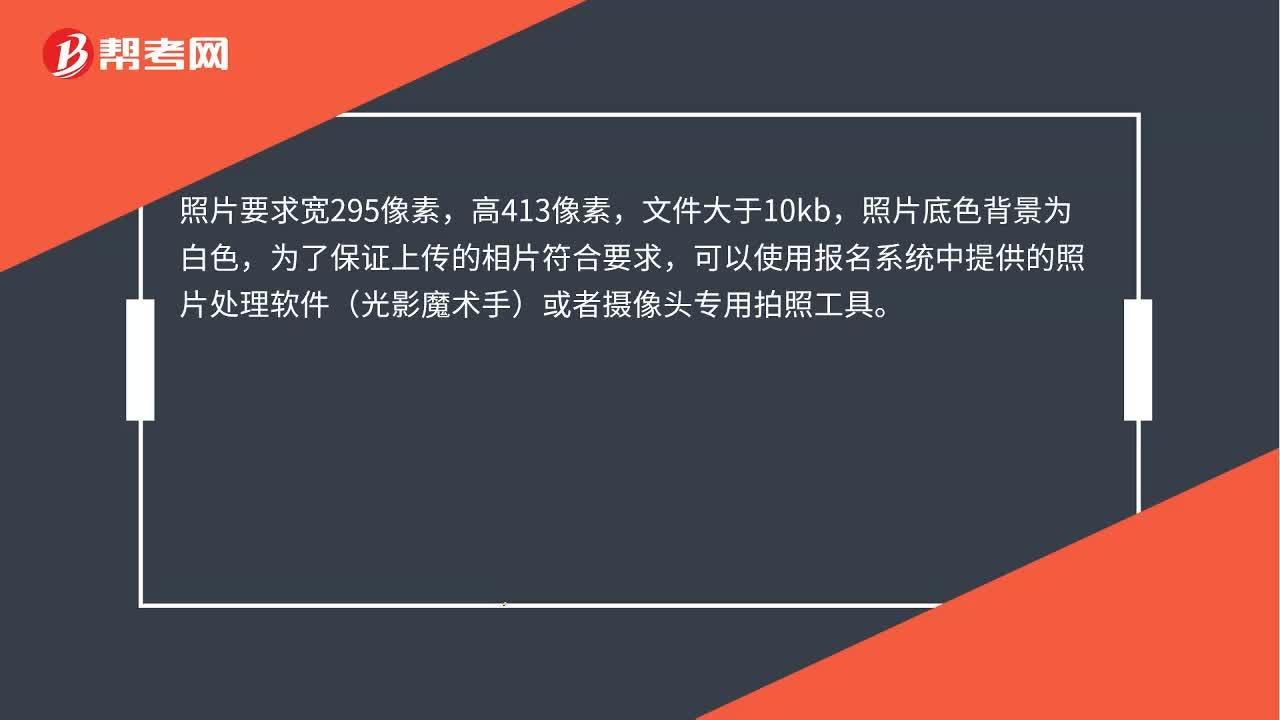

00:30中级会计报名照片如何处理?:中级会计报名照片如何处理?照片要求宽295像素,高413像素,文件大于10kb,照片底色背景为白色,为了保证上传的相片符合要求,可以使用报名系统中提供的照片处理软件(光影魔术手)或者摄像头专用拍照工具。

03:38

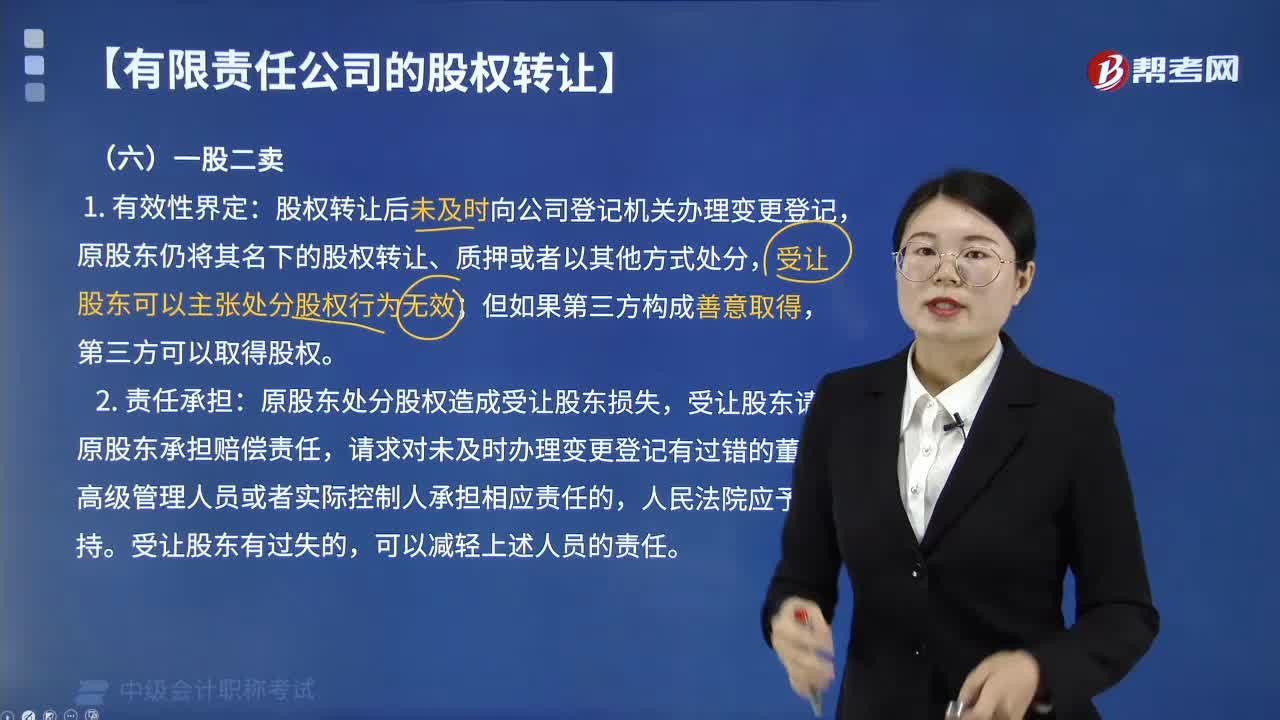

03:38如何处理有限责任公司股权转让中的“一股二卖”?:是指股权转让后未及时向公司登记机关办理变更登记“原股东仍将其名下的股权转让、质押或者以其他方式处分的行为”受让股东可以主张处分股权行为无效,原股东处分股权造成受让股东损失,受让股东请求原股东承担赔偿责任、对于未及时办理变更登记有过错的董事、高级管理人员或者实际控制人承担相应责任的?受让股东对于未及时办理变更登记也有过错的,可以适当减轻上述董事、高级管理人员或者实际控制人的责任。

02:16

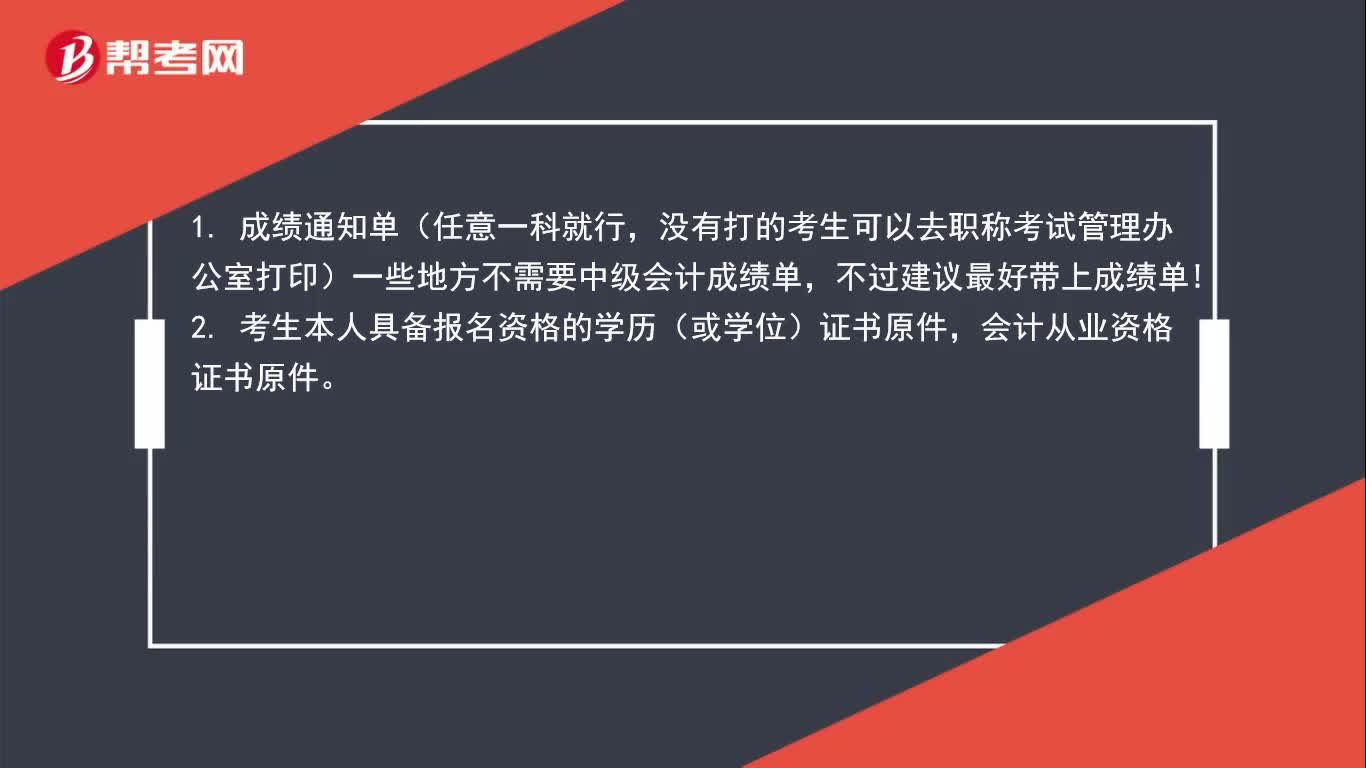

02:16中级会计职称考试合格证书如何领取?:中级会计职称一般在12月左右将陆续发放证书领取通知,届时将发往各地区证书管理部门,领取中级会计职称证书所携带的材料如下:没有打的考生可以去职称考试管理办公室打印一些地方不需要中级会计成绩单,2、考生本人具备报名资格的学历或学位证书原件,会计从业资格证书原件;除交验本人身份证外,还需同时交验代领人身份证原件;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日