交易性金融资产与可供出售金融资产在会计处理上的共同之处有

A.取得成本包含手续费等附加费用B.期末按公允价值计价C.要摊销债券溢折价D.出售时应确认出售收益E.期末公允价值与账面价值的差额记入“公允价值变动损益” ![]()

最佳答案

帮考网答疑老师 资深老师 10-05 TA获得超过7388个赞 2024-10-05 19:45

两者都按照公允价值计量,公允价值变动计入当期损益或所有者权益。 ![]()

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

32

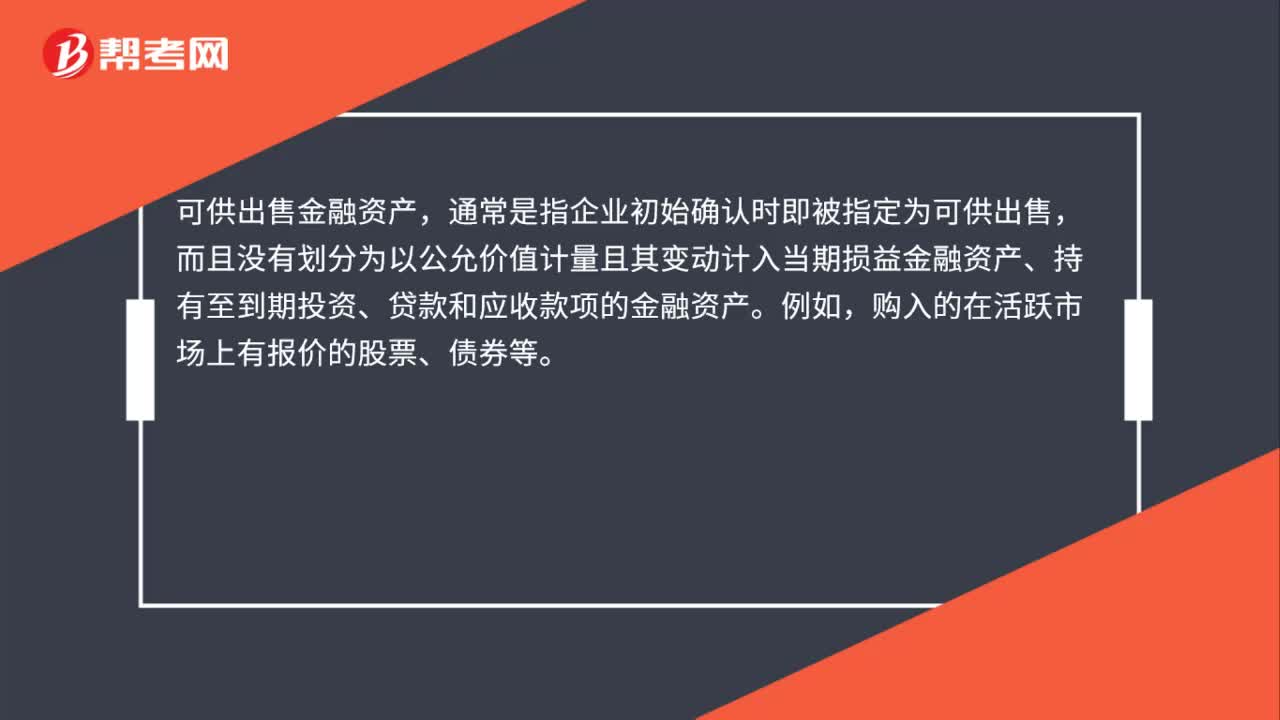

32可供出售金融资产是什么?:可供出售金融资产,通常是指企业初始确认时即被指定为可供出售,而且没有划分为以公允价值计量且其变动计入当期损益金融资产、持有至到期投资、贷款和应收款项的金融资产。例如,购入的在活跃市场上有报价的股票、债券等。

349播放2020-08-03 45

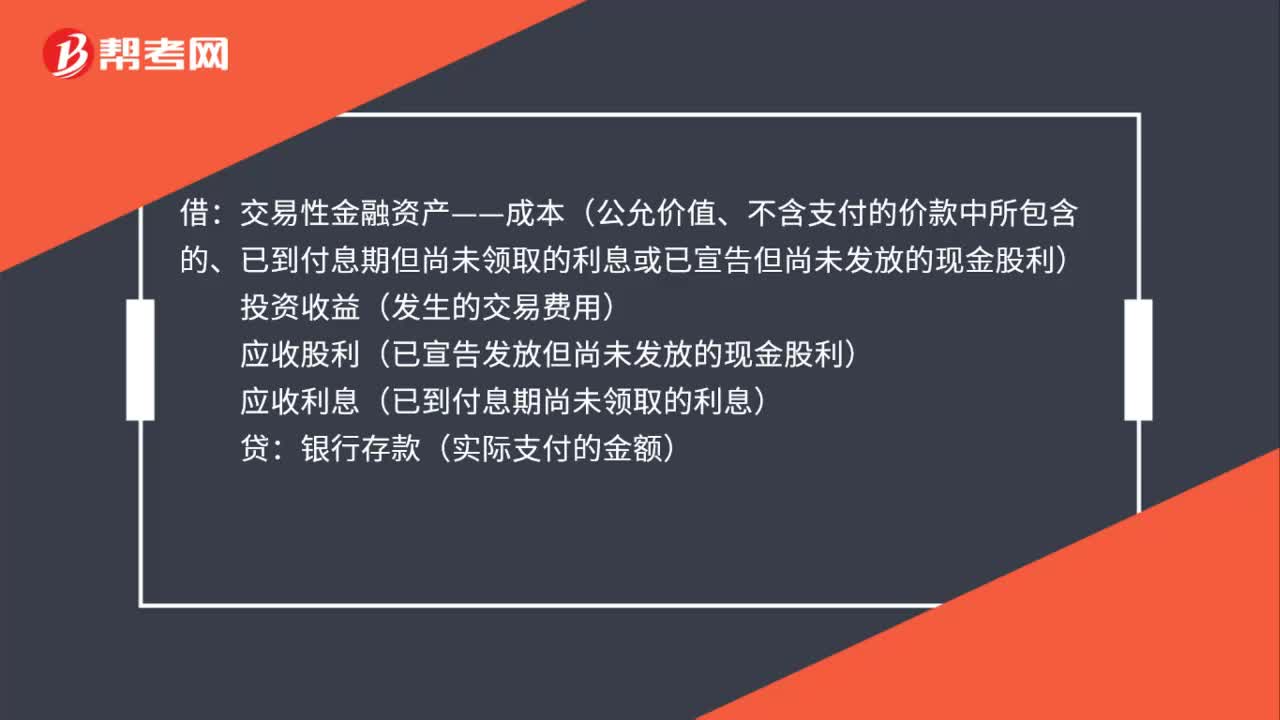

45购买交易性金融资产会计分录怎么做?:购买交易性金融资产会计分录怎么做?借:交易性金融资产——成本(公允价值、不含支付的价款中所包含的、已到付息期但尚未领取的利息或已宣告但尚未发放的现金股利):投资收益(发生的交易费用)应收股利(已宣告发放但尚未发放的现金股利)应收利息(已到付息期尚未领取的利息)贷银行存款(实际支付的金额)

678播放2020-07-31 309

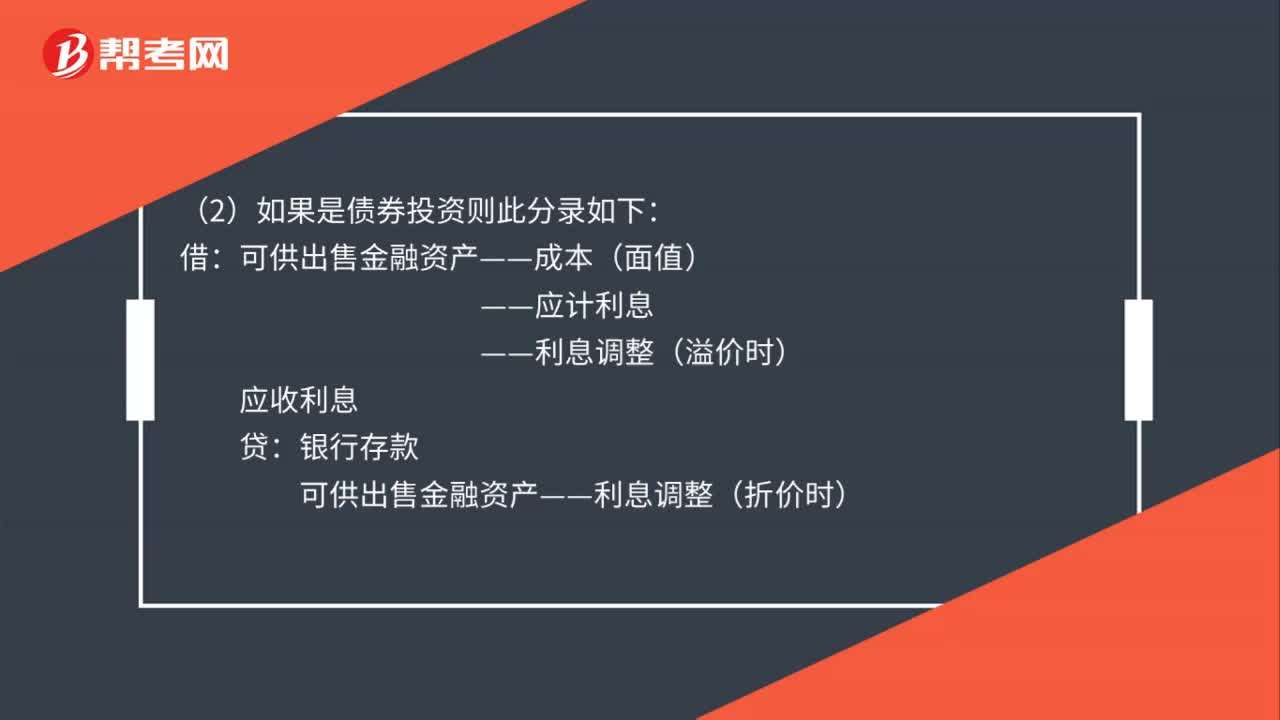

309可供出售金融资产会计处理是什么?:可供出售金融资产-成本(买价-已宣告未发放的现金股利+交易费用):可供出售金融资产——成本(面值)。可供出售金融资产——利息调整(折价时),2.可供出售债券的利息计提。按公允价值调整可供出售金融资产的价值:可供出售金融资产——公允价值变动。可供出售金融资产-——公允价值变动:资本公积——其他资本公积(当初公允价值净贬值额)

485播放2020-07-30

4月14日的“每日...

默默505·2021-12-04大家论坛 中级会计

bangzhunba·2019-04-13

静态动态怎么来的,数字

斯思·2021-12-31计算流程是怎么

斯思·2021-12-31为什么是4不是5

斯思·2021-12-310.3%不是月利率吗?允许扣除的不是再同类贷款利息再乘以四吗?200×0.3%×4 不是一个月可以扣除的利息支出吗?

果果398·2021-12-31考前押题一的单选第2题不是很明白

·2021-12-31营业成本200元怎么计算出来的

栋子·2021-12-31老师辛苦讲解一下第二问

枫叶324·2021-12-3157哪里来的

斯思·2021-12-31总系数不是边际贡献➗EBIT减I么?这个I怎么判断的

斯思·2021-12-31为什么b=c=e?

cc1983·2021-12-31

中级会计职称考试《经济法》章节练习题精选

帮考网校·2023-05-122021年中级会计职称考试《中级会计实务》每日一练1231

帮考网校·2021-12-312021年中级会计职称考试《中级会计实务》模拟试题1231

帮考网校·2021-12-312021年中级会计职称考试《财务管理》模拟试题1231

帮考网校·2021-12-312021年中级会计职称考试《财务管理》每日一练1231

帮考网校·2021-12-312021年中级会计职称考试《财务管理》章节练习题精选1231

帮考网校·2021-12-312021年中级会计职称考试《经济法》章节练习题精选1231

帮考网校·2021-12-312021年中级会计职称考试《经济法》历年真题精选1231

帮考网校·2021-12-312021年中级会计职称考试《经济法》每日一练1231

帮考网校·2021-12-312021年中级会计职称考试《中级会计实务》历年真题精选1231

帮考网校·2021-12-31

中级会计要几分合格

chaicaisao·2024-02-10中级会计 及格率

aogaoliu·2024-02-10中级会计考几个小时

biaomailv·2024-02-10上海 中级会计 证书

chaniuduan·2024-02-10中级会计职称年限不满

binzhuique·2024-02-10中级会计考试的规定

bengguochua·2024-02-102013年中级会计经济法

chaitenong·2024-02-10中级会计师 需要评定

anmangsai·2024-02-10中级会计师的书原价多少

chaishuatie·2024-02-10中级会计职称在哪里领取

chaniuduan·2024-02-10

热门视频

01:21如何对经济法主体进行分类?

01:21如何对经济法主体进行分类?2020-05-29

05:09经济法的渊源包括哪些内容?

05:09经济法的渊源包括哪些内容?2020-05-29

00:302020年中级会计师考试时间是什么时候?

00:302020年中级会计师考试时间是什么时候?2020-05-29

04:10如何区分附条件的法律行为和附期限的法律行为?

04:10如何区分附条件的法律行为和附期限的法律行为?2020-05-29

05:43带你快速掌握什么是存货期末计量原则?

05:43带你快速掌握什么是存货期末计量原则?2020-05-29

互动交流

微信扫码关注公众号

获取更多考试热门资料