下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:00

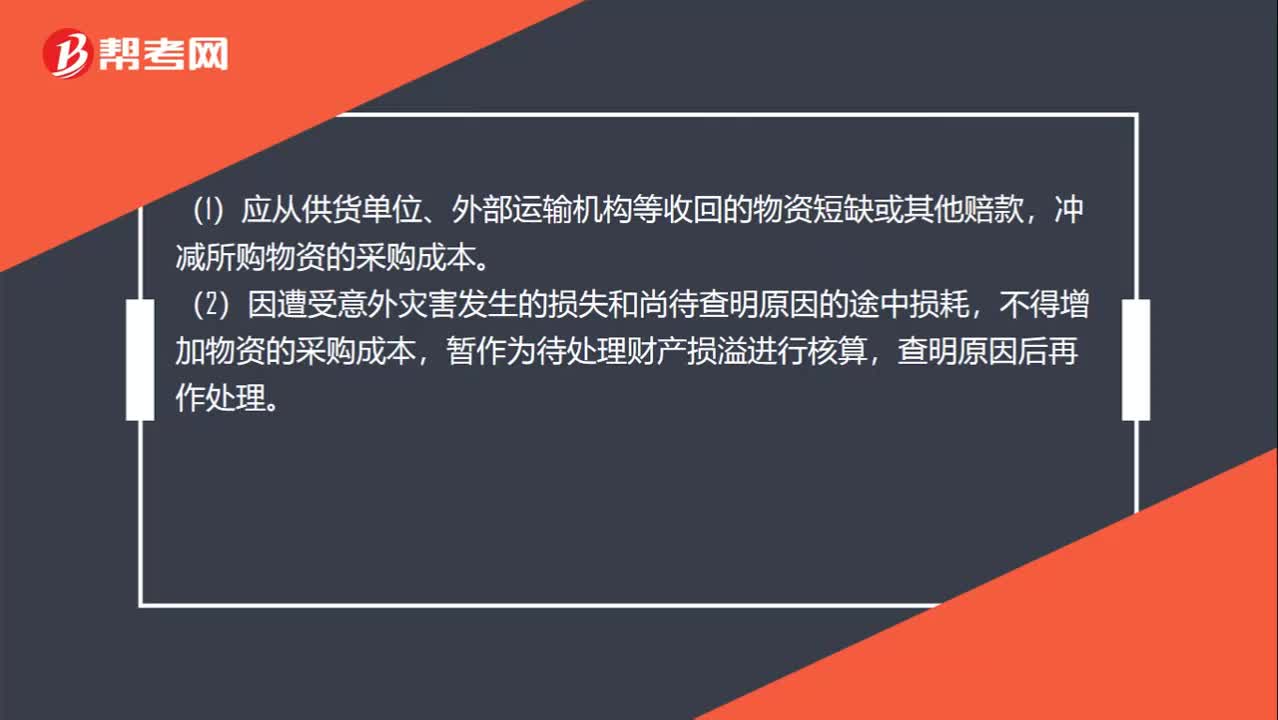

02:00采购过程中的毁损和短缺不同情形下如何处理?:采购过程中的毁损和短缺不同情形下如何处理?对于采购过程中发生的物资毁损、短缺等,除合理的途耗应当作为存货的其他可归属于存货采购成本的费用计入采购成本外,(1)应从供货单位、外部运输机构等收回的物资短缺或其他赔款,冲减所购物资的采购成本。(2)因遭受意外灾害发生的损失和尚待查明原因的途中损耗,不得增加物资的采购成本,暂作为待处理财产损溢进行核算,冲减采购成本就是冲减损耗部分的原材料。

00:26

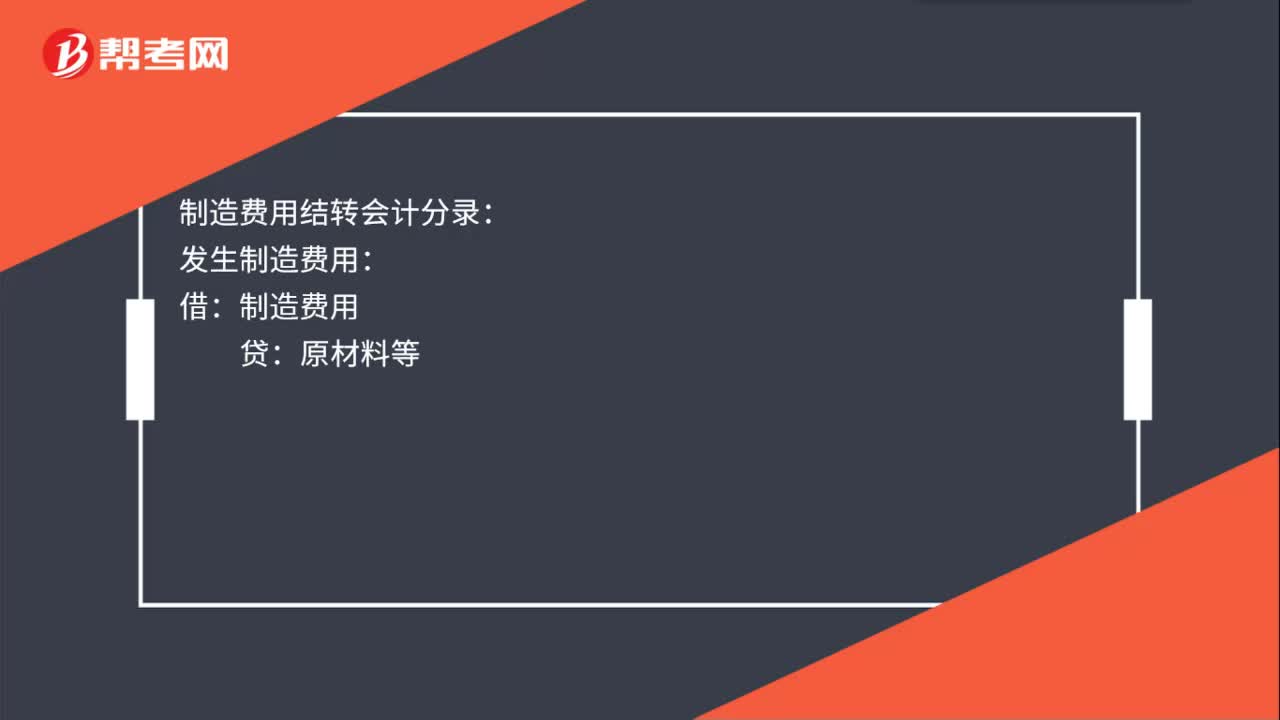

00:26制造费用结转会计分录是什么?:制造费用结转会计分录:发生制造费用:贷:原材料等:结转制造费用:借生产成本贷制造费用

00:18

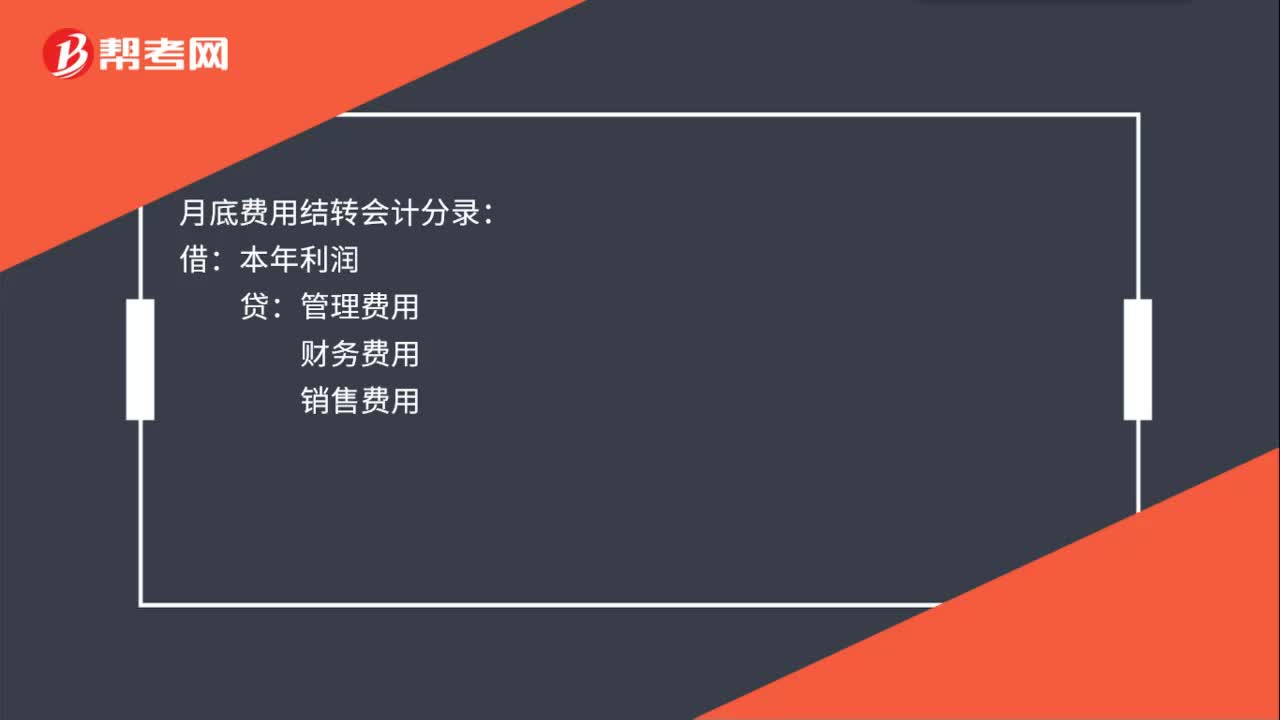

00:18月底费用结转会计分录是什么?:月底费用结转会计分录:借:本年利润:贷管理费用财务费用销售费用

00:16

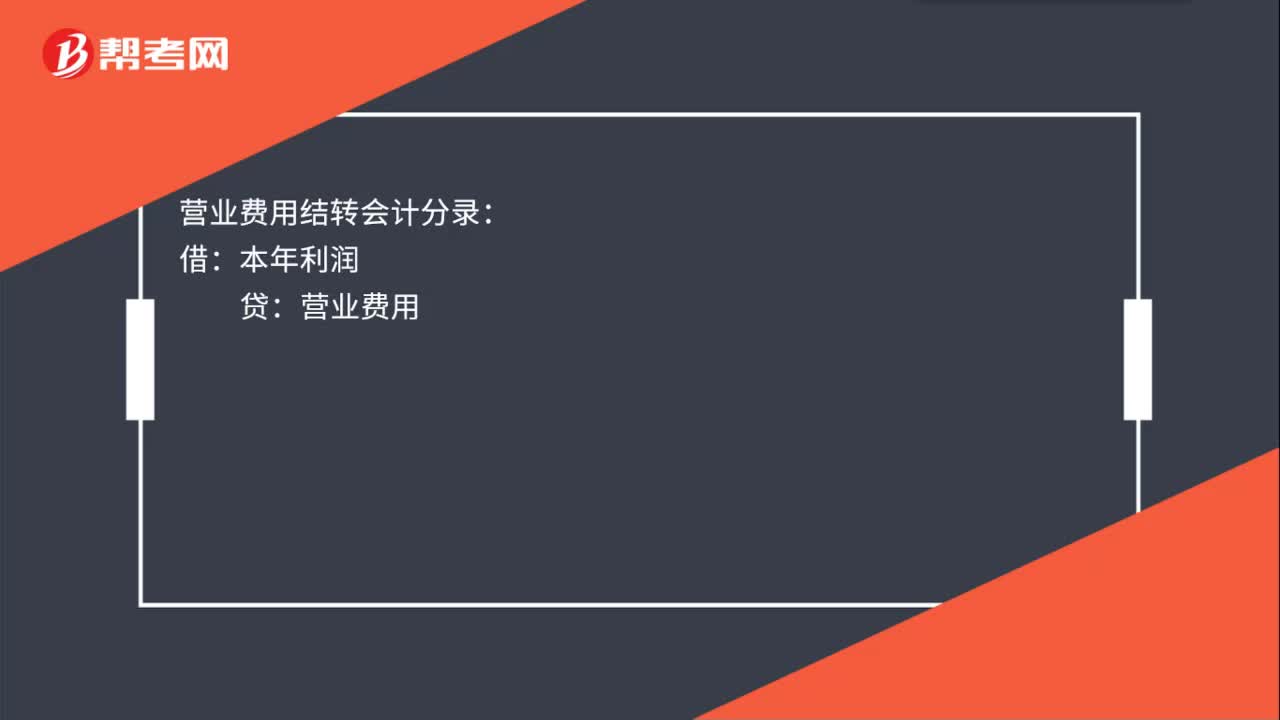

00:16营业费用结转会计分录是什么?:营业费用结转会计分录:借:本年利润:贷营业费用

00:16

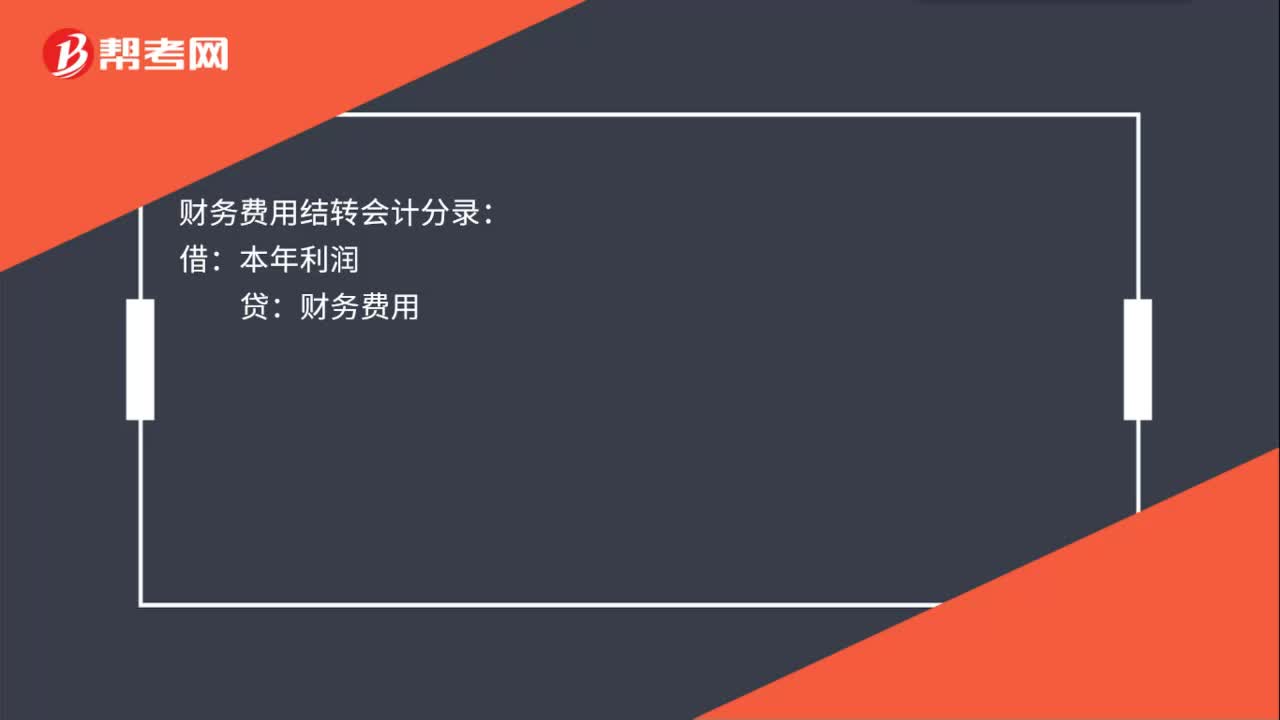

00:16财务费用结转会计分录是什么?:财务费用结转会计分录:借:本年利润:贷财务费用

02:38

02:38营改增的账务如何处理?:营改增的账务如何处理?增值税一般纳税人接受应税服务时,按规定允许扣减销售额而减少的销项税额,科目,按规定当期允许扣减销售额而减少的销项税额,应交税费——应交增值税(营改增抵减的销项税额)”增值税小规模纳税人接受应税服务时,按规定允许扣减销售额而减少的应交增值税,应交税费——应交增值税”按实际支付或应付的金额与上述增值税额的差额,按实际支付或应付的金额,银行存款”、“应付账款”

04:20

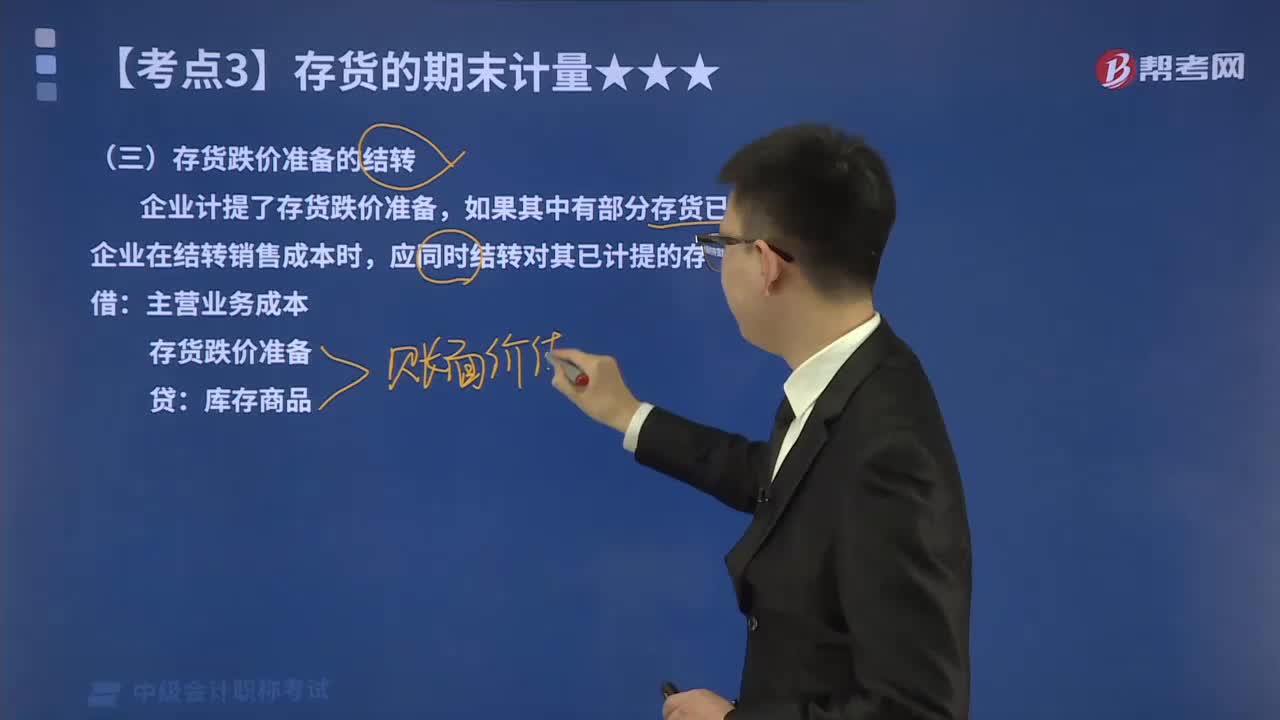

04:20如何处理存货跌价准备的结转?:如何处理存货跌价准备的结转?企业计提了存货跌价准备,如果按存货类别计提存货跌价准备的,应当按照发生销售等而转出存货的成本占该存货未转出前该类别存货成本的比例结转相应的存货跌价准备。存货跌价准备的结转的会计处理如下:已经计提的存货跌价准备合计为6 000元,应在原已计提的存货跌价准备金额内恢复减记的金额,并在原已计提的存货跌价准备金额内转回

00:58

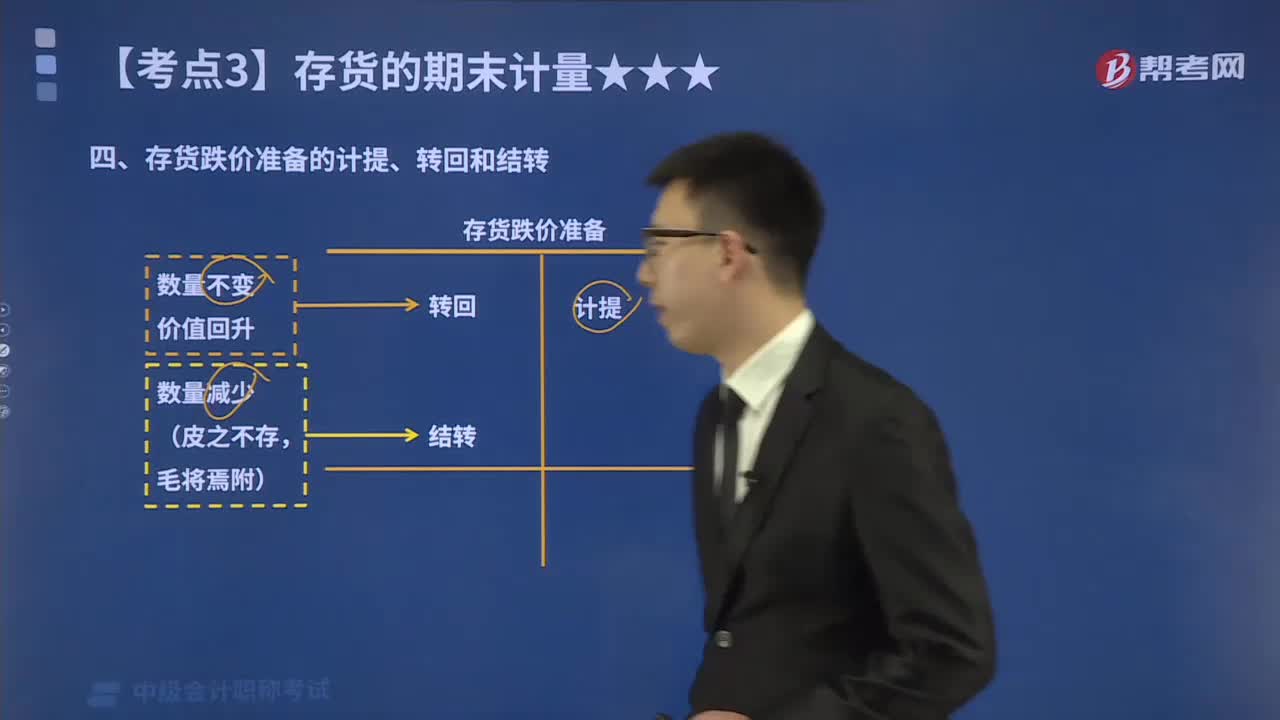

00:58如何理解存货跌价准备的计提、转回和结转?:存货跌价准备账户用于核算企业提取的存货跌价准备。企业应当计提存货跌价准备。企业通常应当按照单个存货项目计提存货跌价准备,两者的差额即为应计提的存货跌价准备。企业计提的存货跌价准备应计入当期损益,转回的存货跌价准备与计提该准备的存货项目或类别应当存在直接对应关系。在原已计提的存货跌价准备金额内转回,企业计提了存货跌价准备。应同时结转对其已计提的存货跌价准备,如果按存货类别计提存货跌价准备的。

02:29

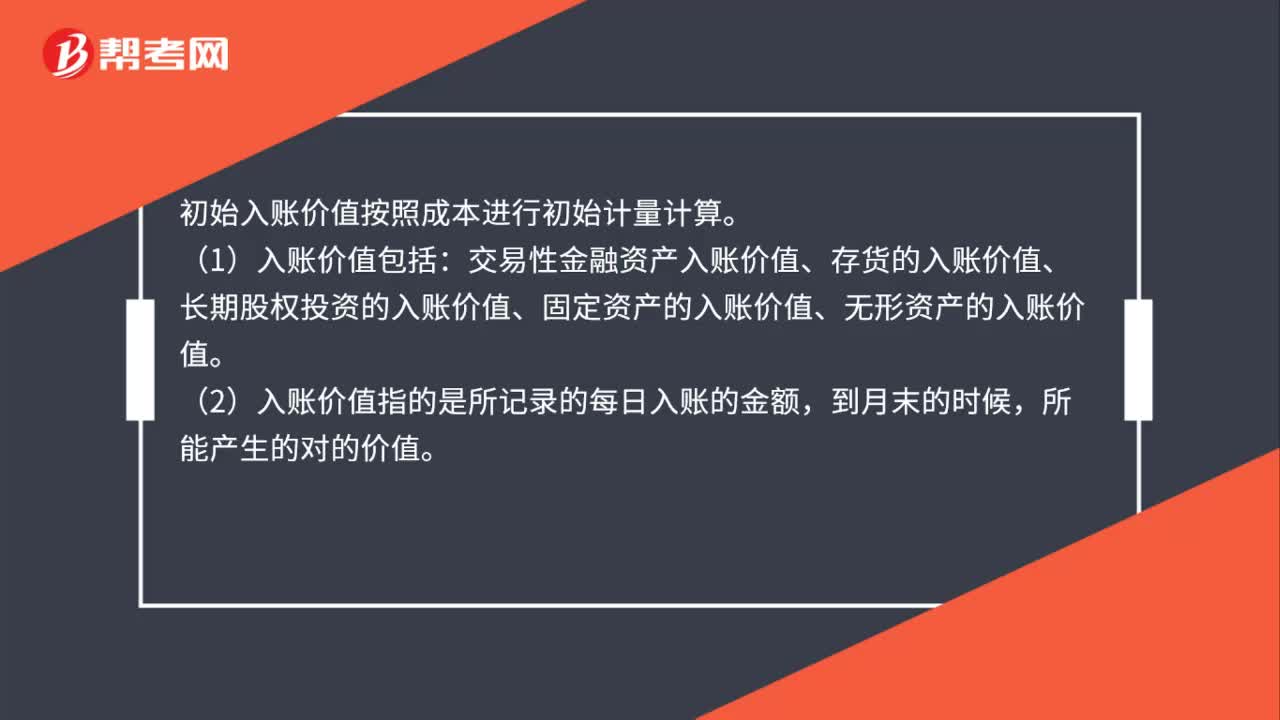

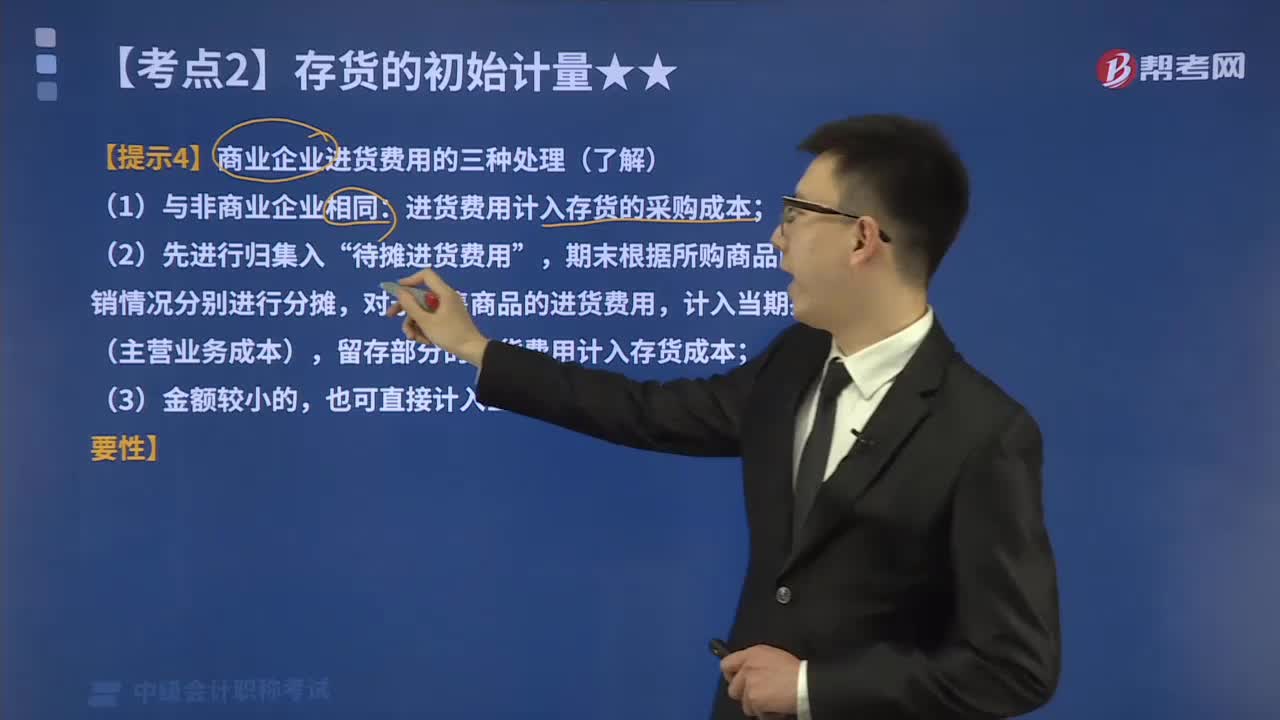

02:29如何对商业企业进货费用进行会计处理?:如何对商业企业进货费用进行会计处理?商品流通企业在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用,进货费用计入存货的采购成本;期末根据所购商品的存销情况分别进行分摊,对于已售商品的进货费用,计入当期损益(主营业务成本),留存部分的进货费用计入存货成本,(3)企业采购商品成本的进货费用金额较小的;也可直接计入当期损益(销售费用),应计入进口原材料入账价值的有( )。

00:30

00:30中级会计报名照片如何处理?:中级会计报名照片如何处理?照片要求宽295像素,高413像素,文件大于10kb,照片底色背景为白色,为了保证上传的相片符合要求,可以使用报名系统中提供的照片处理软件(光影魔术手)或者摄像头专用拍照工具。

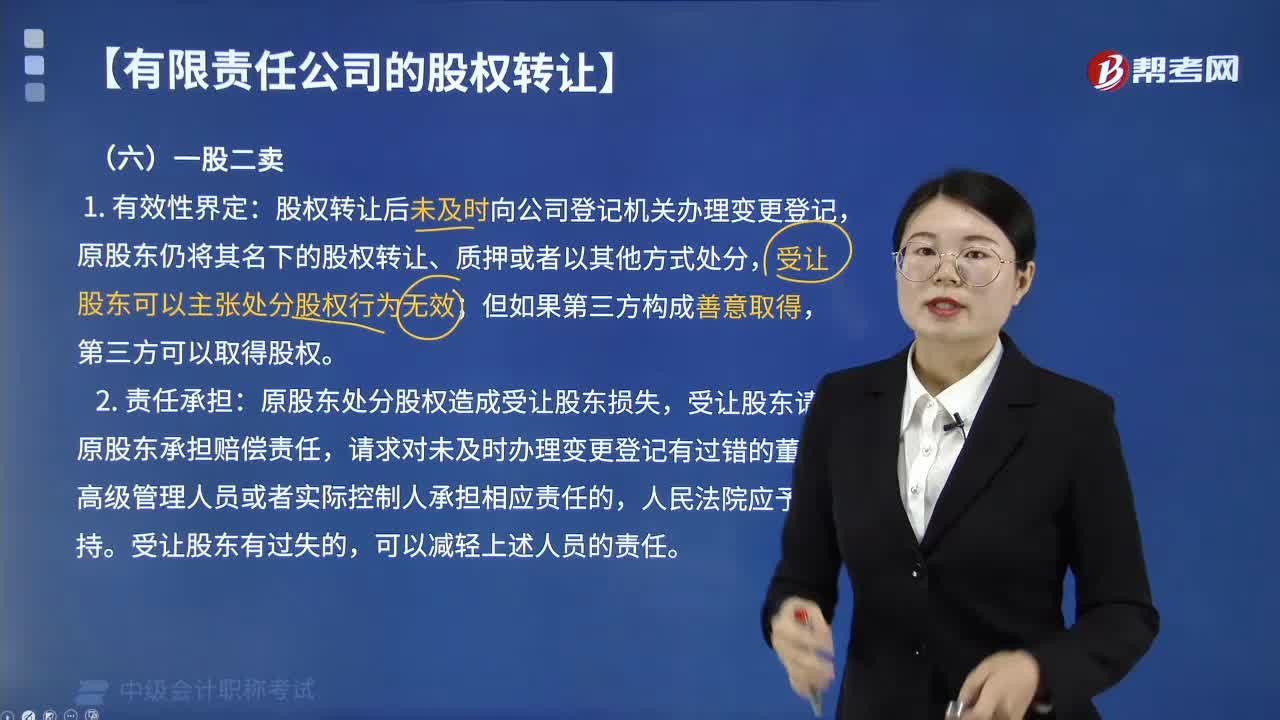

03:38

03:38如何处理有限责任公司股权转让中的“一股二卖”?:是指股权转让后未及时向公司登记机关办理变更登记“原股东仍将其名下的股权转让、质押或者以其他方式处分的行为”受让股东可以主张处分股权行为无效,原股东处分股权造成受让股东损失,受让股东请求原股东承担赔偿责任、对于未及时办理变更登记有过错的董事、高级管理人员或者实际控制人承担相应责任的?受让股东对于未及时办理变更登记也有过错的,可以适当减轻上述董事、高级管理人员或者实际控制人的责任。

00:31

00:312020年中级会计职称考试难度如何?:中级会计职称考试的难度是相对而言的,考试科目的命题均以本年度中级会计考试大纲为依据,所有的考题也都不会超出考纲的范围,所以,考试涉及的内容虽多,但主要考查的还是考生对基础知识、重点内容的掌握!

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日