下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:19

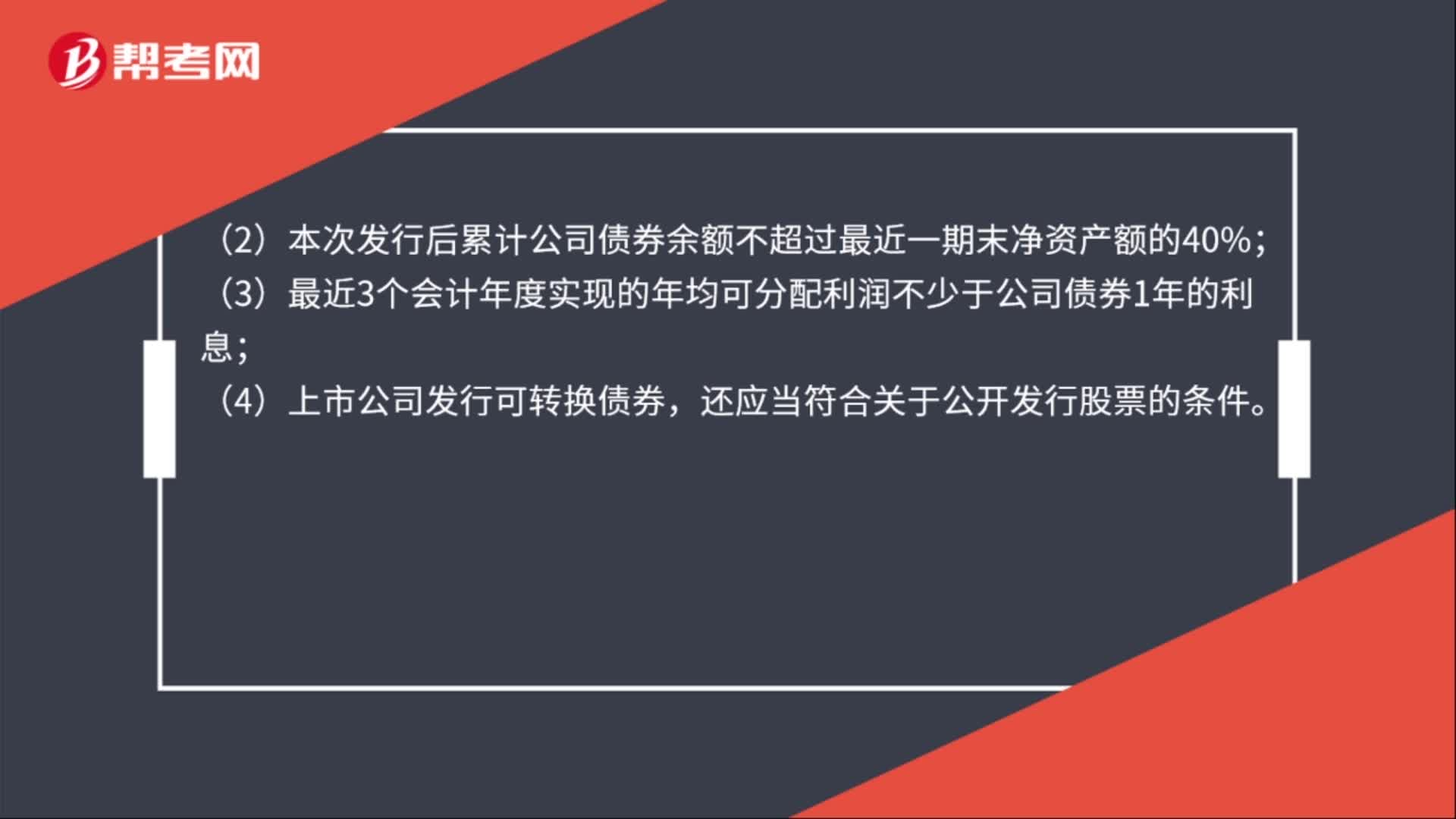

01:19可转换公司债券发行条件是什么?:可转换公司债券发行条件是什么?公开发行可转换公司债券的公司,(1)最近3个会计年度加权平均净资产收益率平均不低于6%。扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据;(2)本次发行后累计公司债券余额不超过最近一期末净资产额的40%;(3)最近3个会计年度实现的年均可分配利润不少于公司债券1年的利息;(4)上市公司发行可转换债券。

00:24

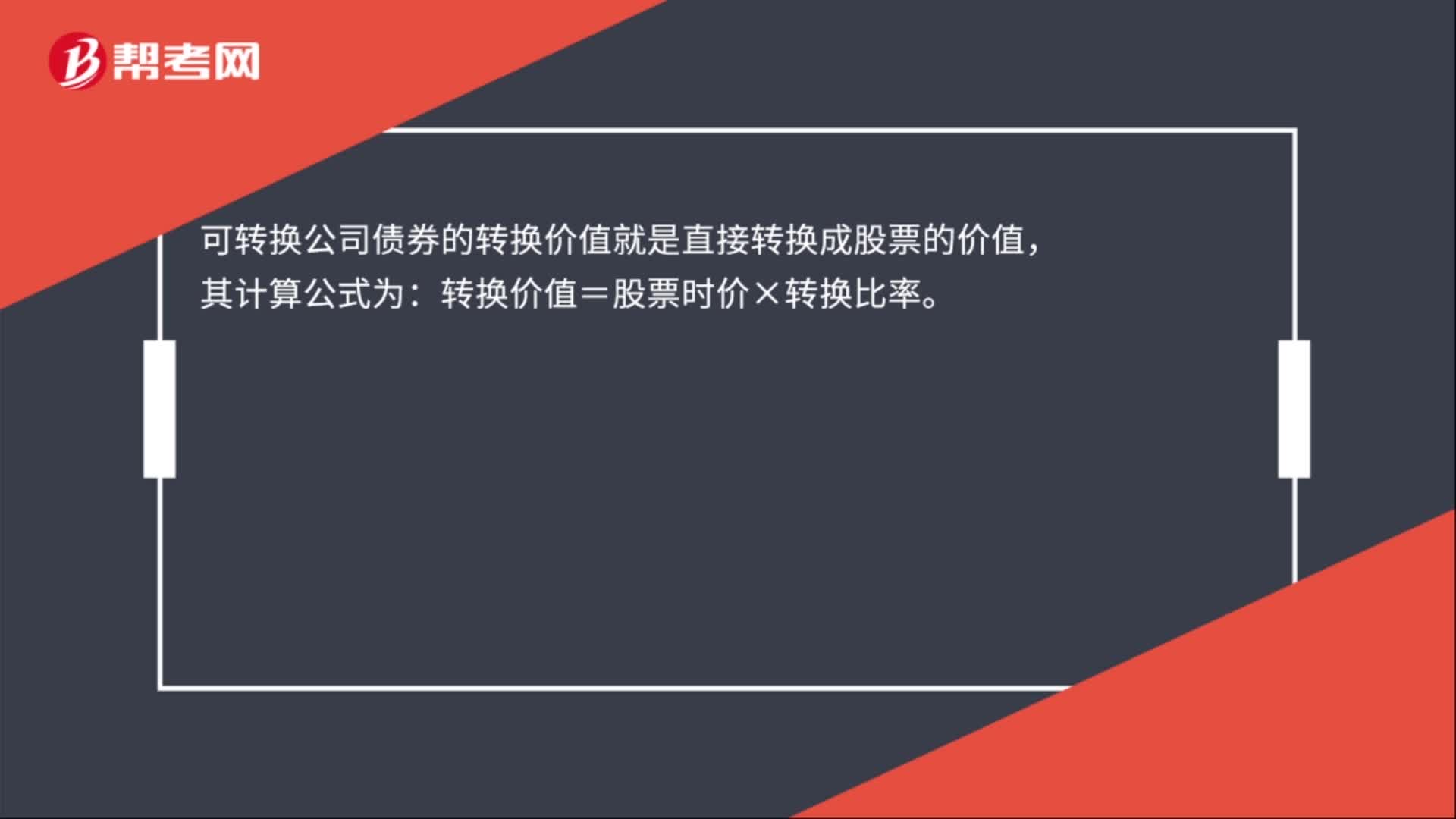

00:24可转换公司债券的价值是什么?:可转换公司债券的价值是什么?可转换公司债券的转换价值就是直接转换成股票的价值,其计算公式为:转换价值=股票时价×转换比率。

05:57

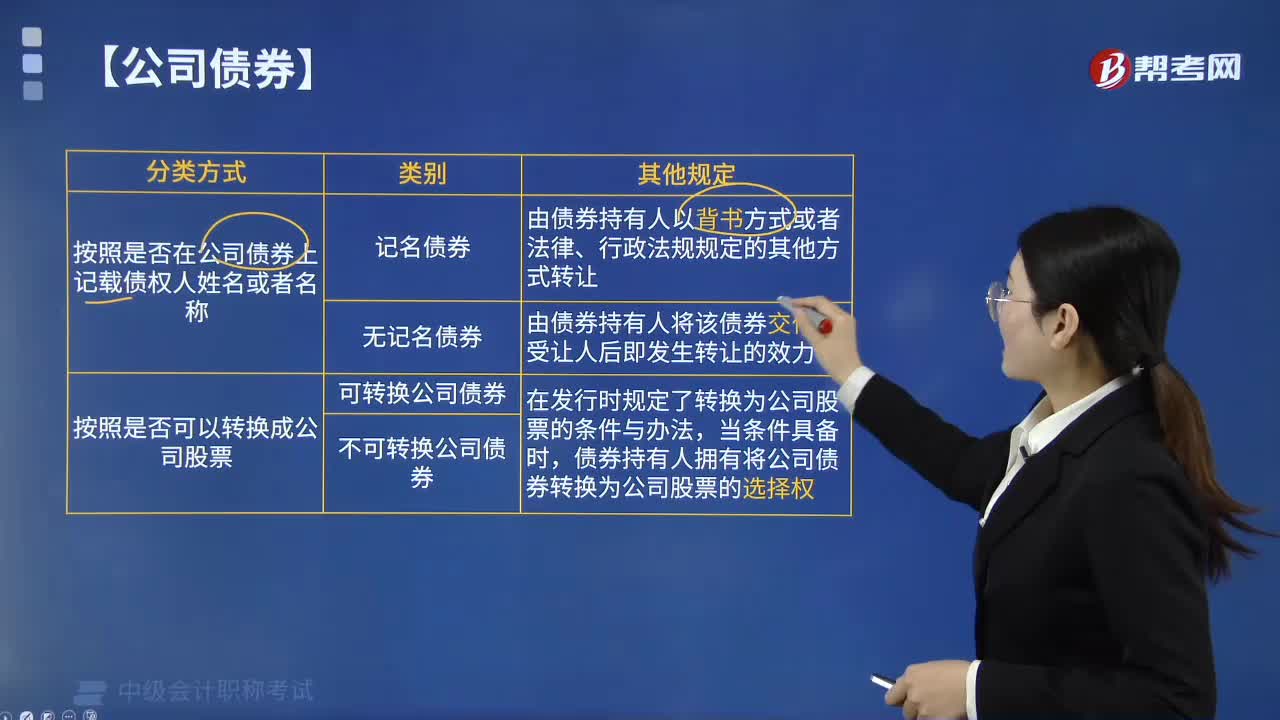

05:57公司债券可分为哪几类?:公司债券按照是否在公司债券上记载债权人姓名或者名称可分为记名公司债券和无记名公司债券;按照是否可以转换成公司股票可分为可转换公司债券和不可转换公司债券。公司债券是指公司依照法定程序发行、约定在一定期限还本付息的有价证券,(1)记名公司债券是指在公司债券上记载债权人姓名或者名称的债券。(2)无记名公司债券是指在公司债券上不记载债权人姓名或者名称的债券。2. 可转换公司债券和不可转换公司债券。

00:25

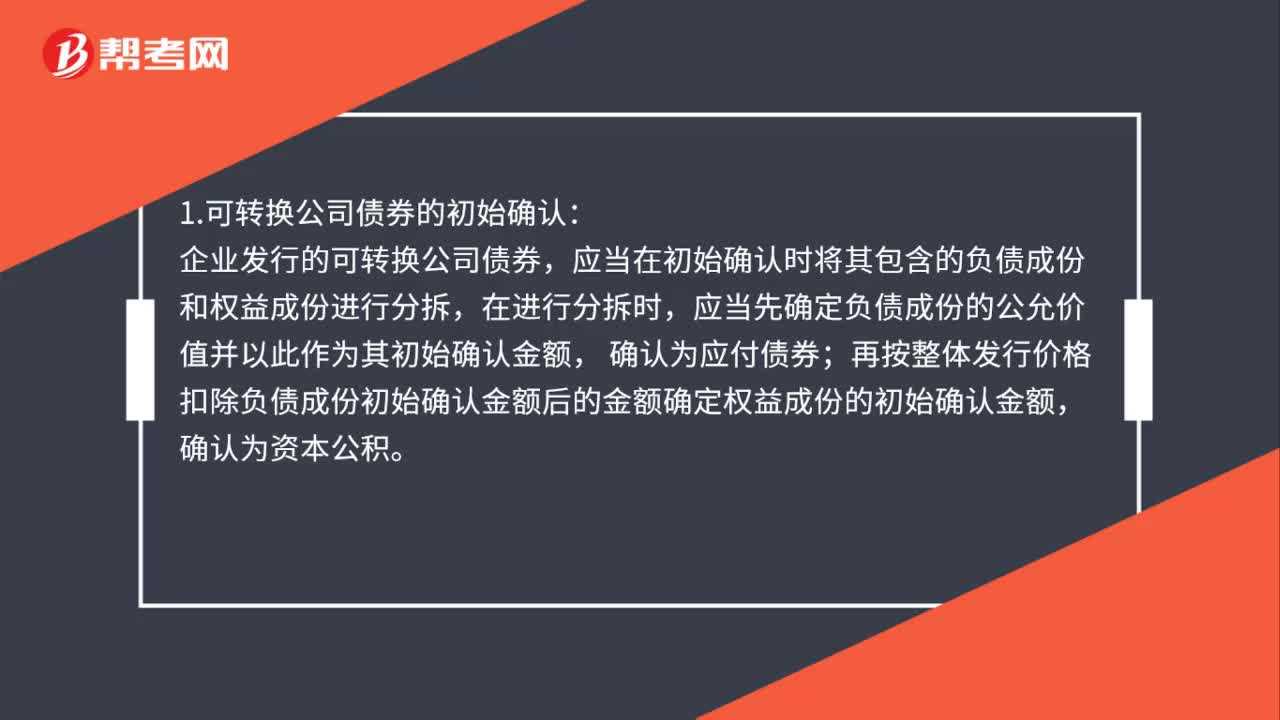

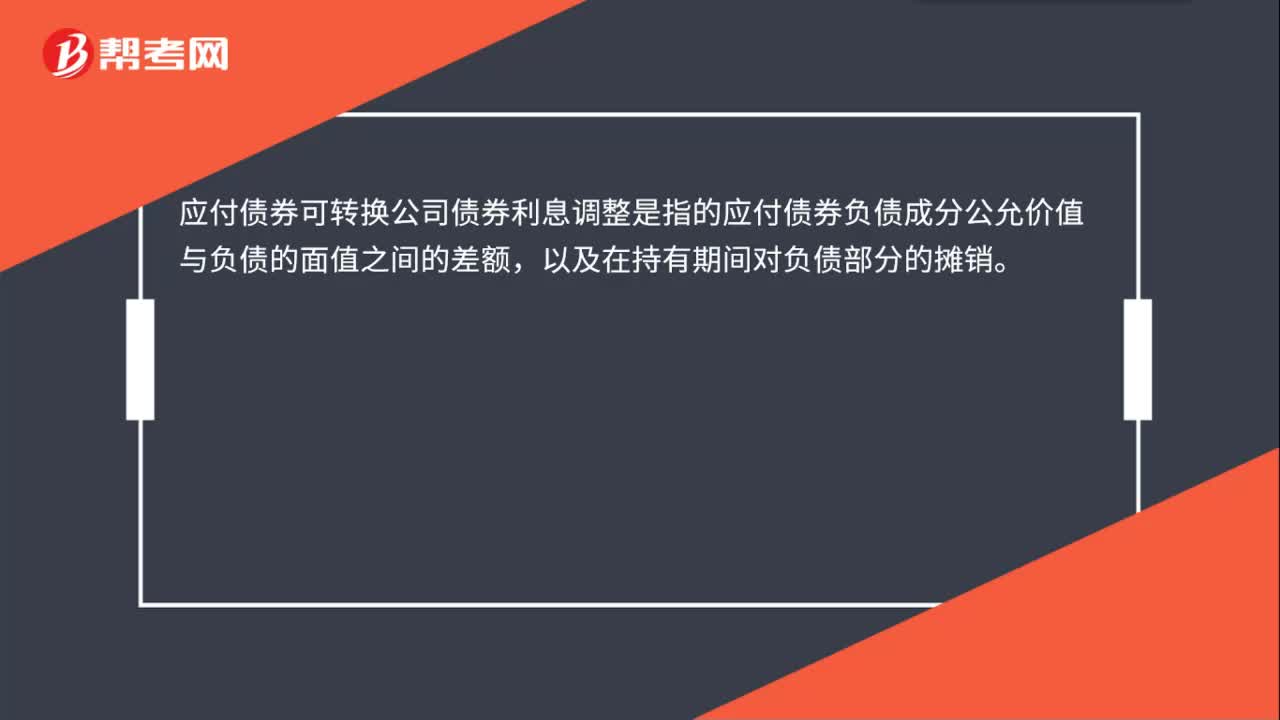

00:25应付债券可转换公司债券利息调整是什么?:应付债券可转换公司债券利息调整是什么?债券可转换公司债券利息调整是指的应付债券负债成分公允价值与负债的面值之间的差额,以及在持有期间对负债部分的摊销。

00:27

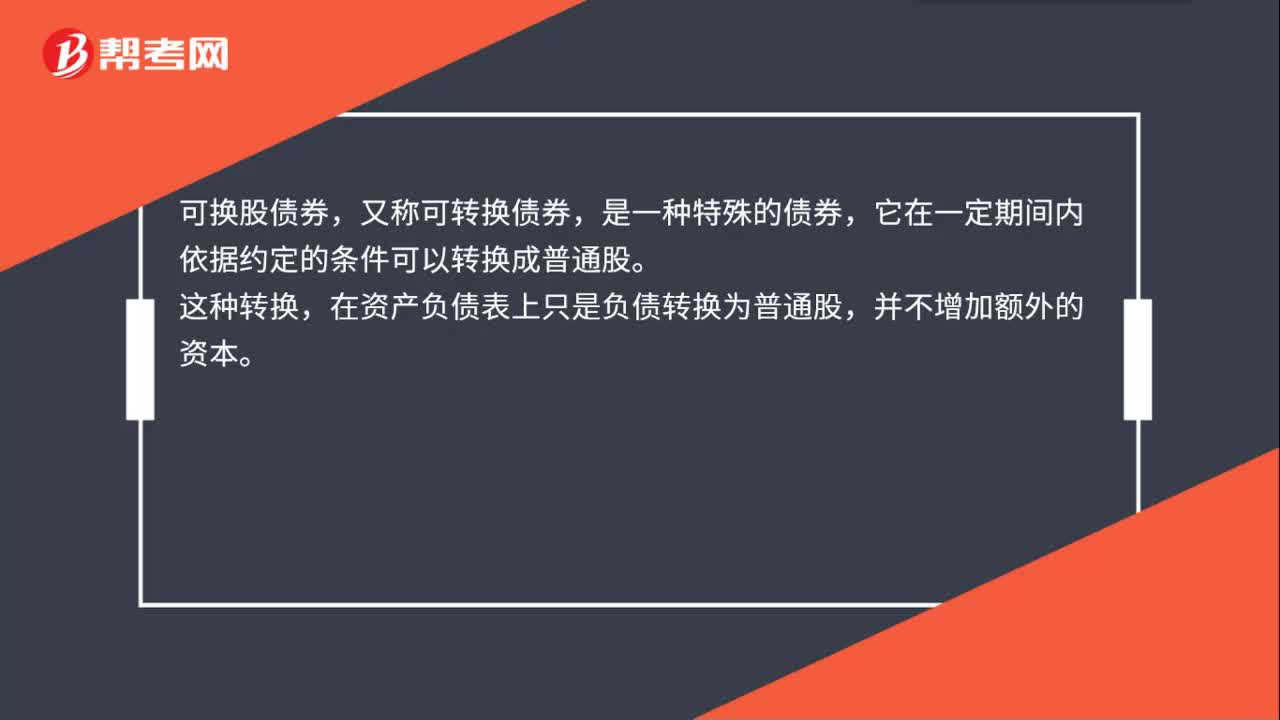

00:27可换股债券是什么?:可换股债券,又称可转换债券,是一种特殊的债券,它在一定期间内依据约定的条件可以转换成普通股。这种转换,在资产负债表上只是负债转换为普通股,并不增加额外的资本。

00:46

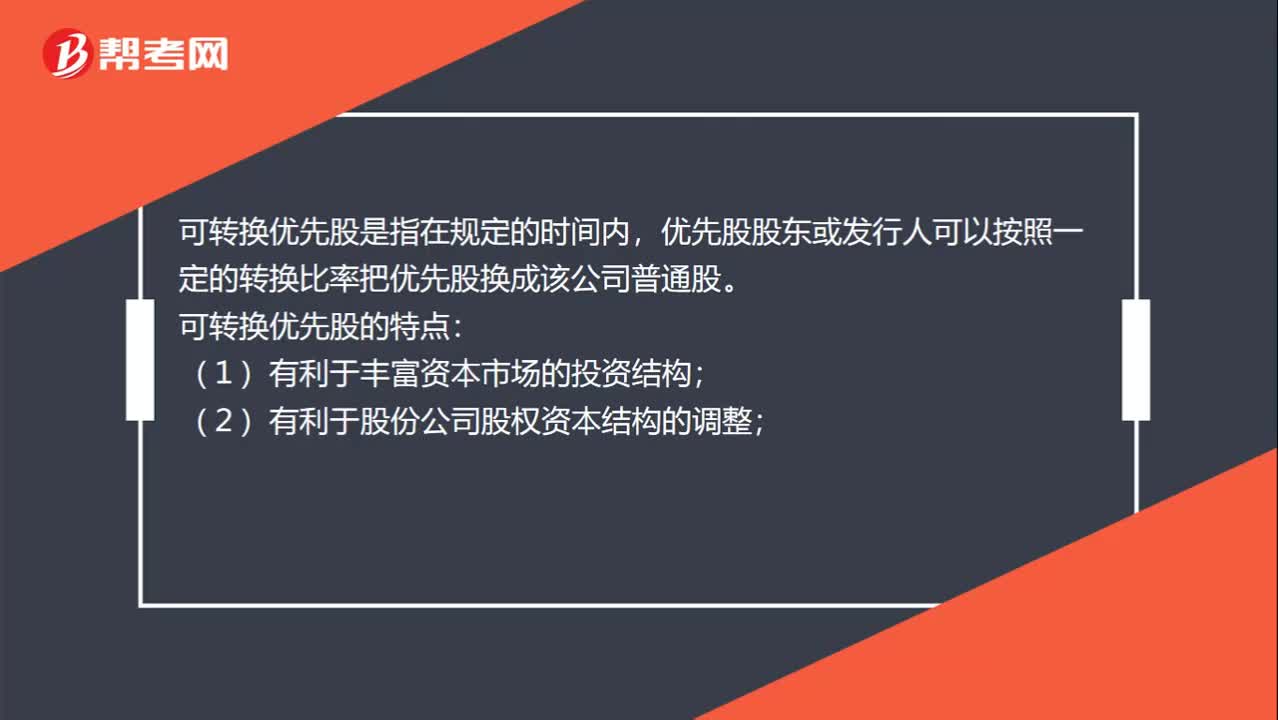

00:46可转换优先股是什么?:可转换优先股是什么?可转换优先股是指在规定的时间内,优先股股东或发行人可以按照一定的转换比率把优先股换成该公司普通股。可转换优先股的特点:(1)有利于丰富资本市场的投资结构;(2)有利于股份公司股权资本结构的调整;(3)有利于保障普通股收益和控制权;(4)有利于降低公司财务风险;(5)可能给股份公司带来一定的财务压力。

00:27

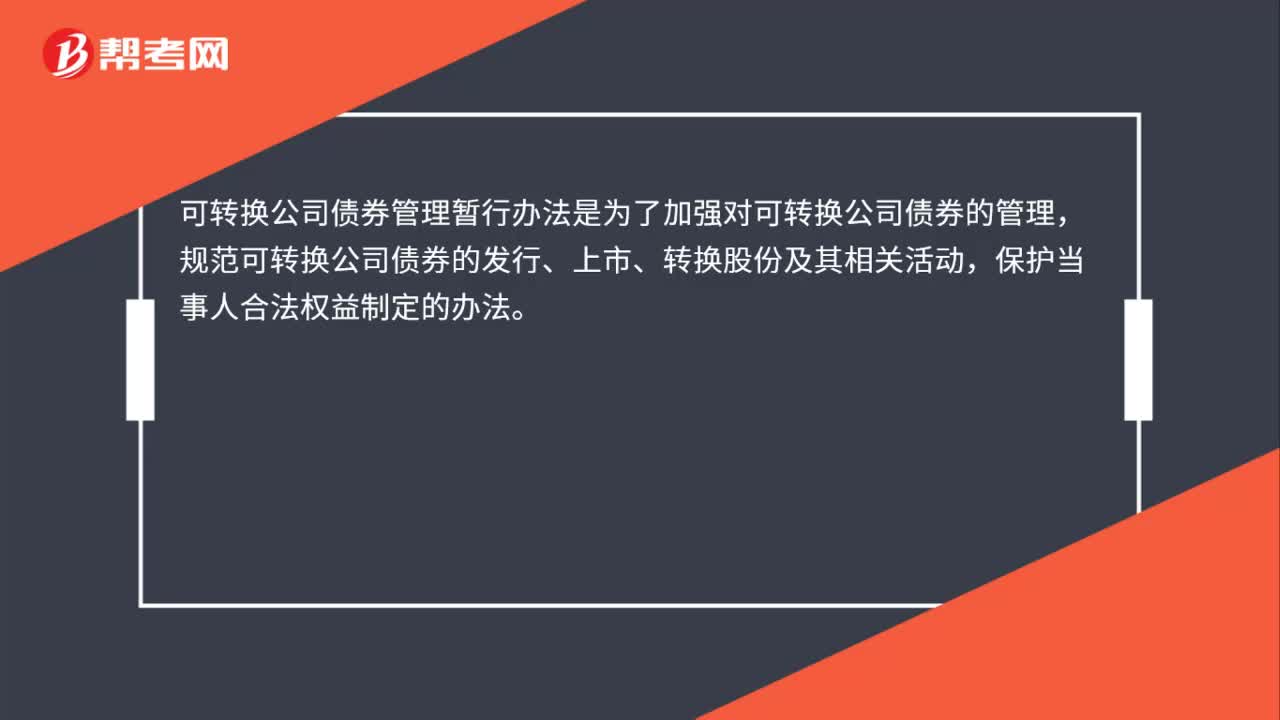

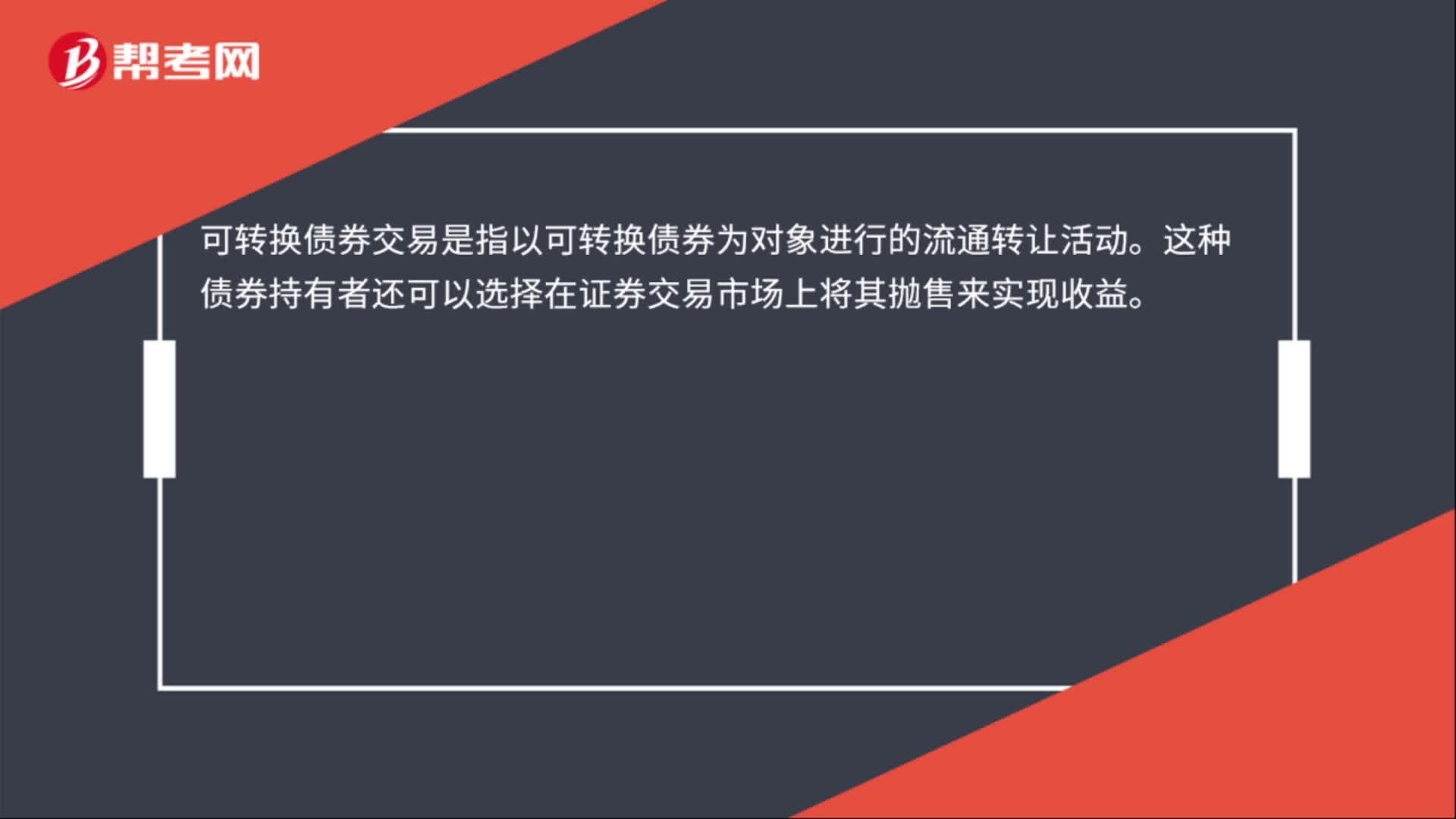

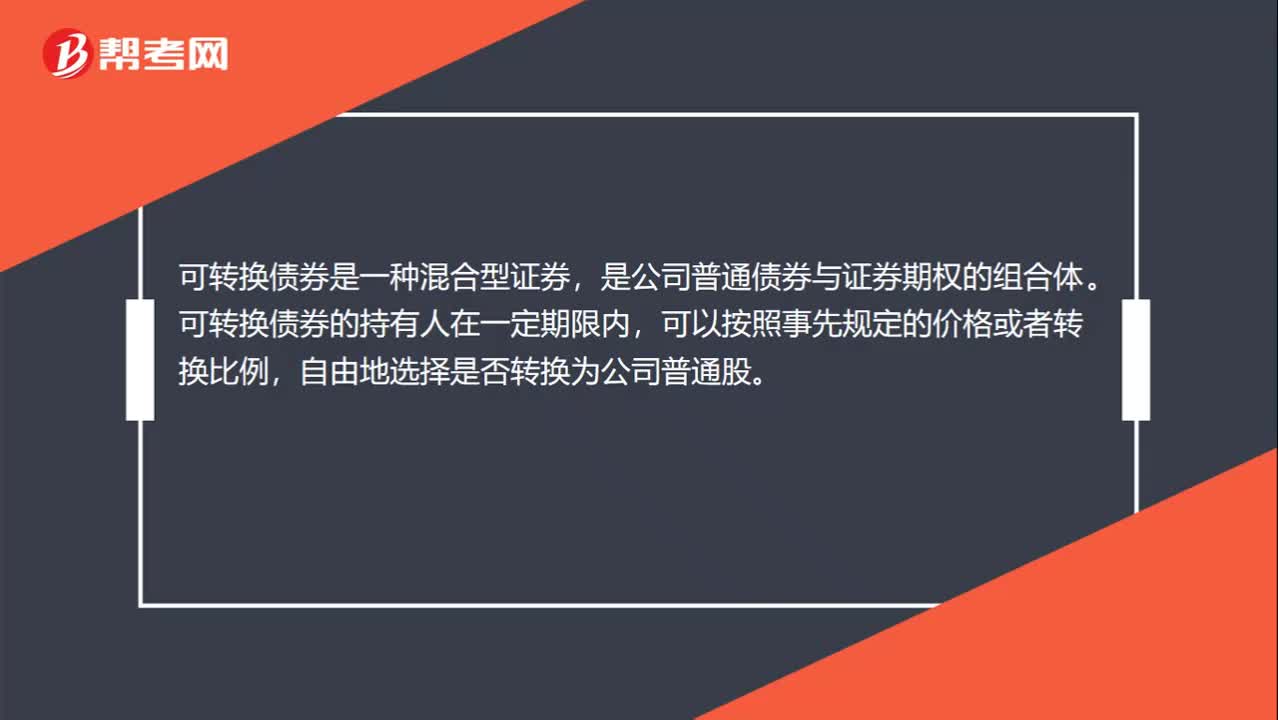

00:27可转换公司债券是什么?:可转换公司债券是什么?可转换债券是一种混合型证券,是公司普通债券与证券期权的组合体。可转换债券的持有人在一定期限内,可以按照事先规定的价格或者转换比例,自由地选择是否转换为公司普通股。

00:59

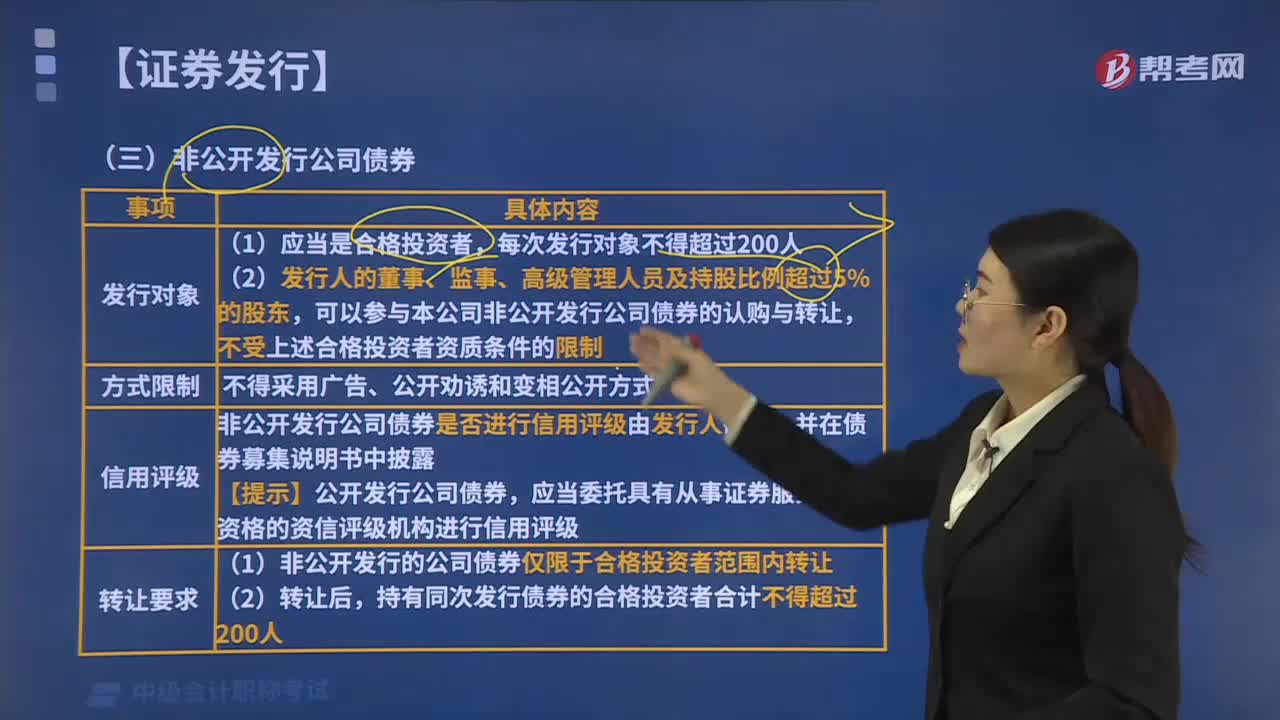

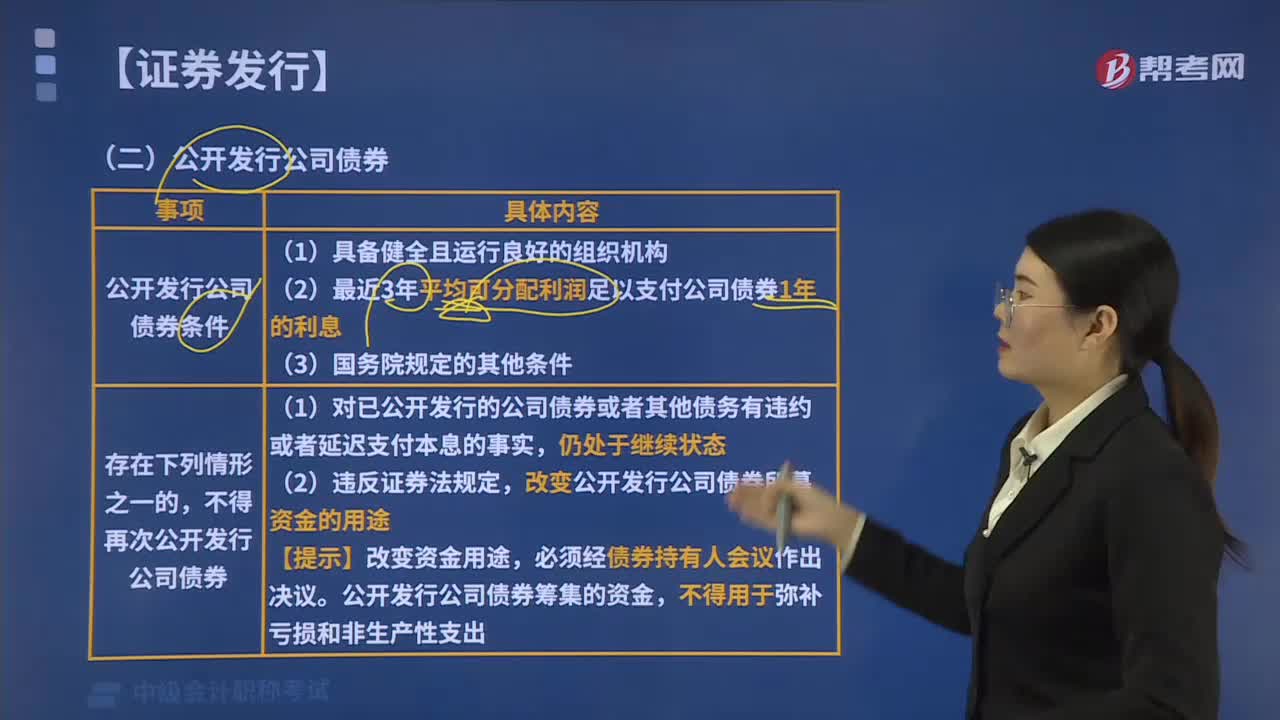

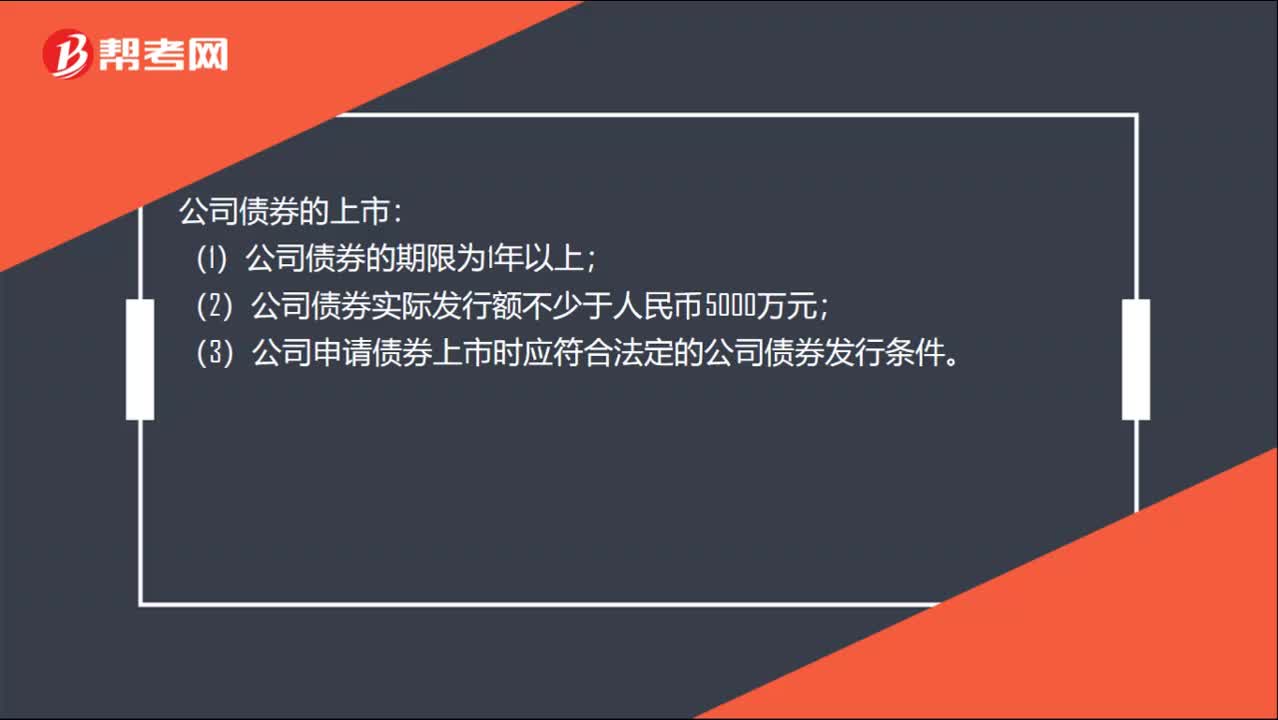

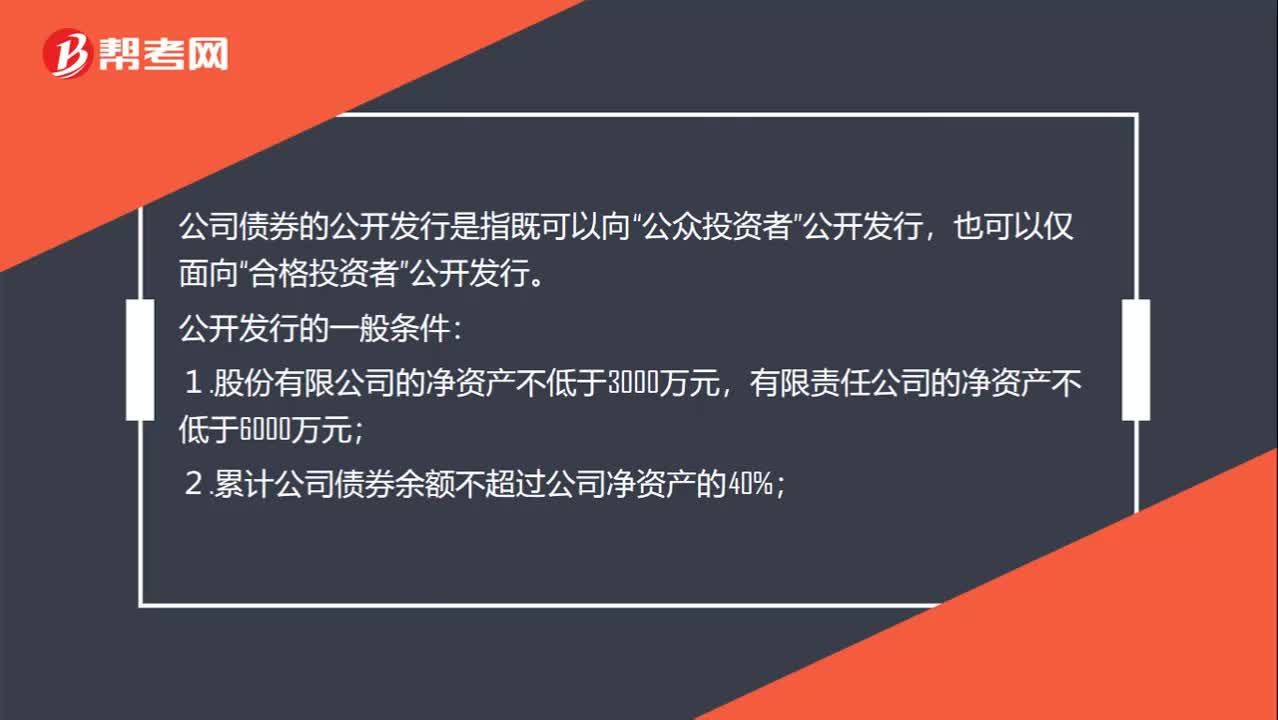

00:59公司债券的公开发行对象是什么?:公司债券的公开发行对象是什么?公司债券的公开发行是指既可以向“公众投资者”合格投资者”公开发行。公开发行的一般条件:1.股份有限公司的净资产不低于3000万元,有限责任公司的净资产不低于6000万元;2.累计公司债券余额不超过公司净资产的40%;3.募集的资金投向符合国家产业政策;4.最近3个会计年度实现的年均可分配利润足以支付公司债券1年的利息;5.债券的利率不超过国务院限定的利率水平。

00:25

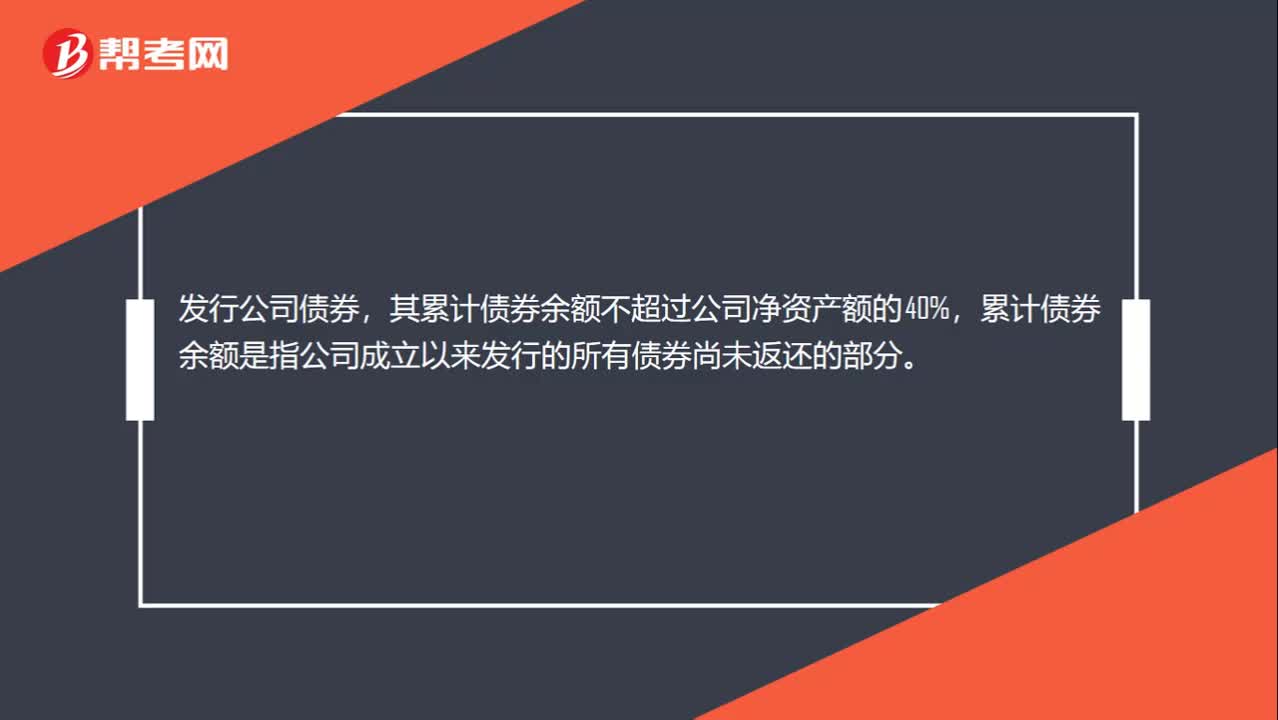

00:25公司债券的发行条件有哪些?:公司债券的发行条件有哪些?发行公司债券,其累计债券余额不超过公司净资产额的40%,累计债券余额是指公司成立以来发行的所有债券尚未返还的部分。

04:08

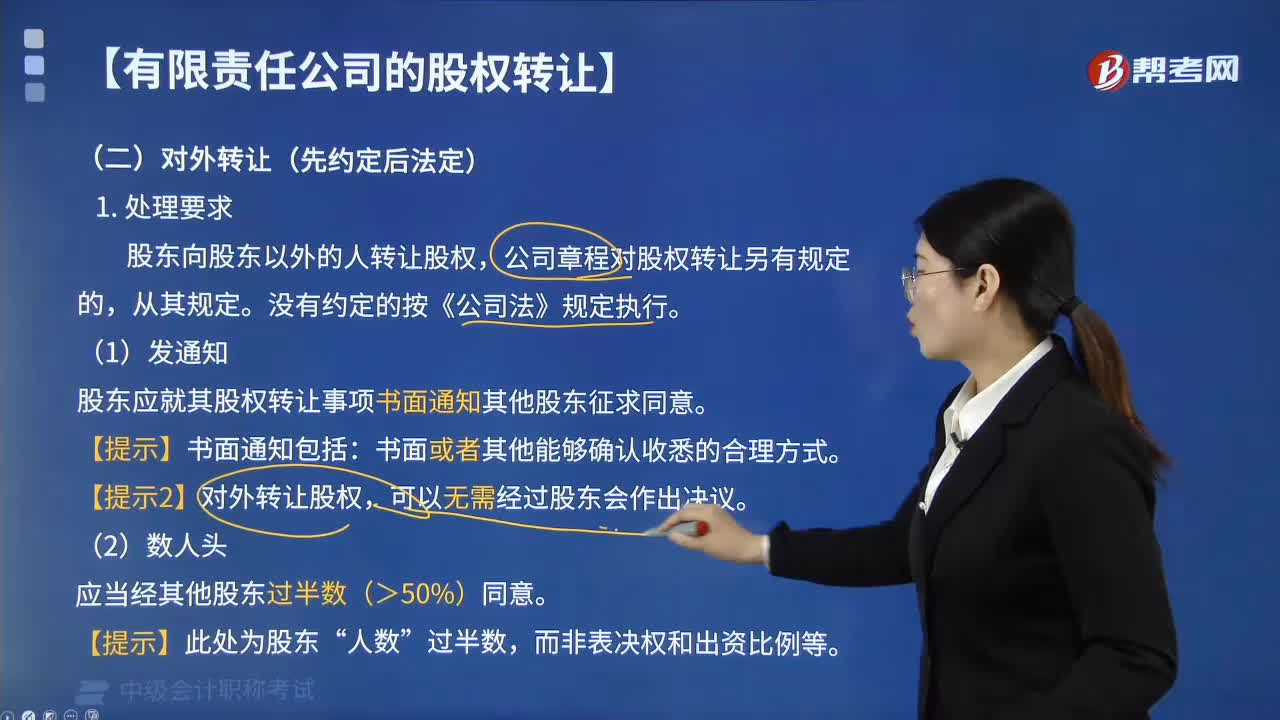

04:08有限责任公司股东如何对外转让股权?:有限责任公司股东如何对外转让股权?可能会出现股东全部或部分转让其股权,即公司股东将其所持有的公司股份部分或全部转让给他人,一般分为股东之间的转让和向股东之外的人转让。股东向股东以外的人转让股权的具体内容如下:股东向股东以外的人转让股权,公司章程对股权转让另有规定的。(2)其他股东半数以上(≥50%)不同意转让的,公司章程对股权转让没有特别规定,李某拟将其拥有的股权全部转让给赵某。

02:11

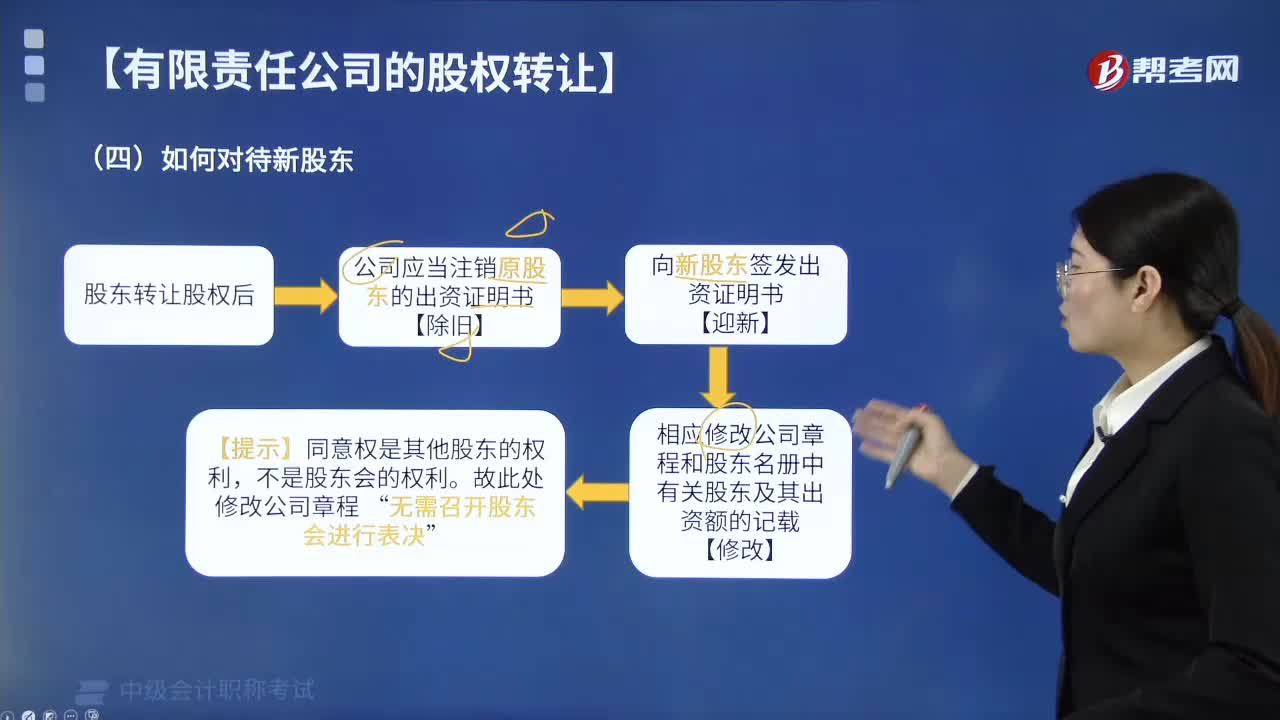

02:11应该如何来对待有限责任公司股权转让后的新股东?:应该如何来对待有限责任公司股权转让后的新股东?(2)如果新股东出资不足并且股东被要求补足出资,不得滥用股东权利损害公司或者其他股东的利益;不得滥用公司法人独立地位和股东有限责任损害公司债权人的利益。公司新股东滥用股东权利给公司或者其他股东造成损失的,公司新股东滥用公司法人独立地位和股东有限责任,A.注销原股东的出资证明书,B.向新股东签发出资证明书。

03:38

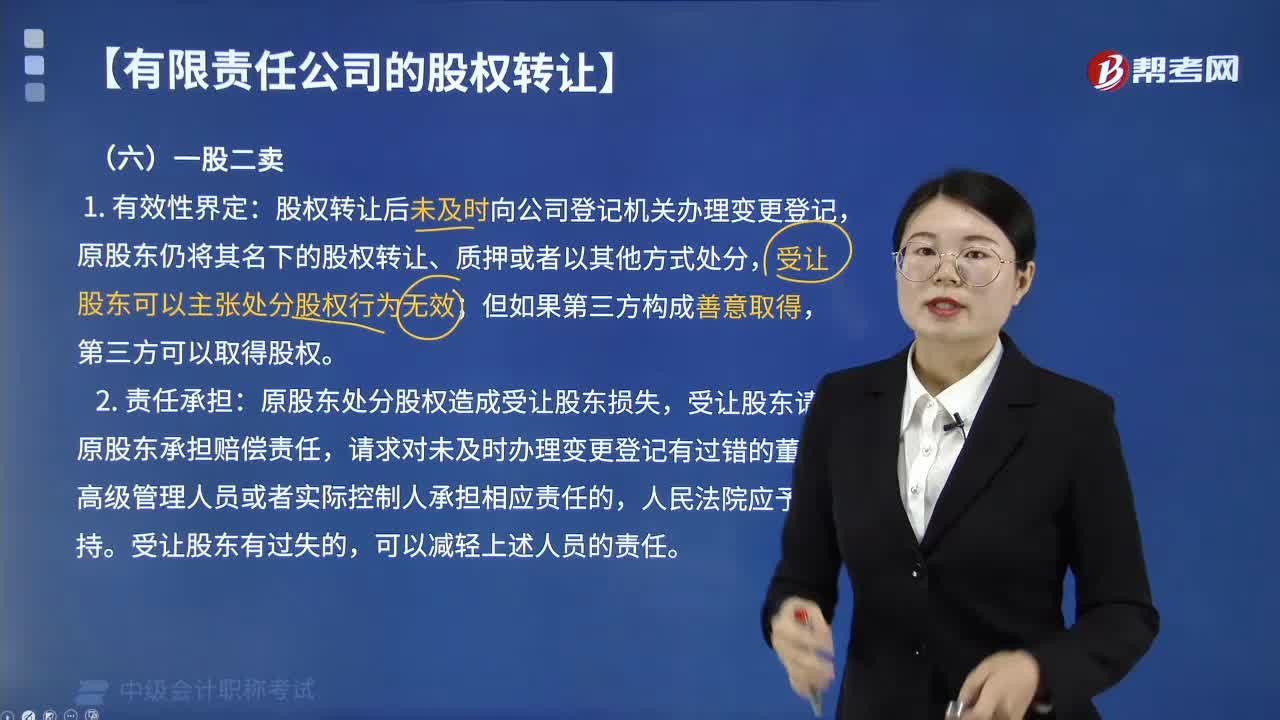

03:38如何处理有限责任公司股权转让中的“一股二卖”?:是指股权转让后未及时向公司登记机关办理变更登记“原股东仍将其名下的股权转让、质押或者以其他方式处分的行为”受让股东可以主张处分股权行为无效,原股东处分股权造成受让股东损失,受让股东请求原股东承担赔偿责任、对于未及时办理变更登记有过错的董事、高级管理人员或者实际控制人承担相应责任的?受让股东对于未及时办理变更登记也有过错的,可以适当减轻上述董事、高级管理人员或者实际控制人的责任。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日