下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:43

00:43为什么对于盈利企业,新增固定资产入账时,其账面价值应尽可能低?:为什么对于盈利企业,新增固定资产入账时,其账面价值应尽可能低?购买固定资产相关的支出是一定的,无论是计入费用还是计入固定资产,整个期间抵税的金额是一定的。如果计入到固定资产账面价值低的话,那更多的就计入到当期费用,在当期就可以抵税。这样利用货币时间价值的优势,早抵税,获取的收益更大。

00:36

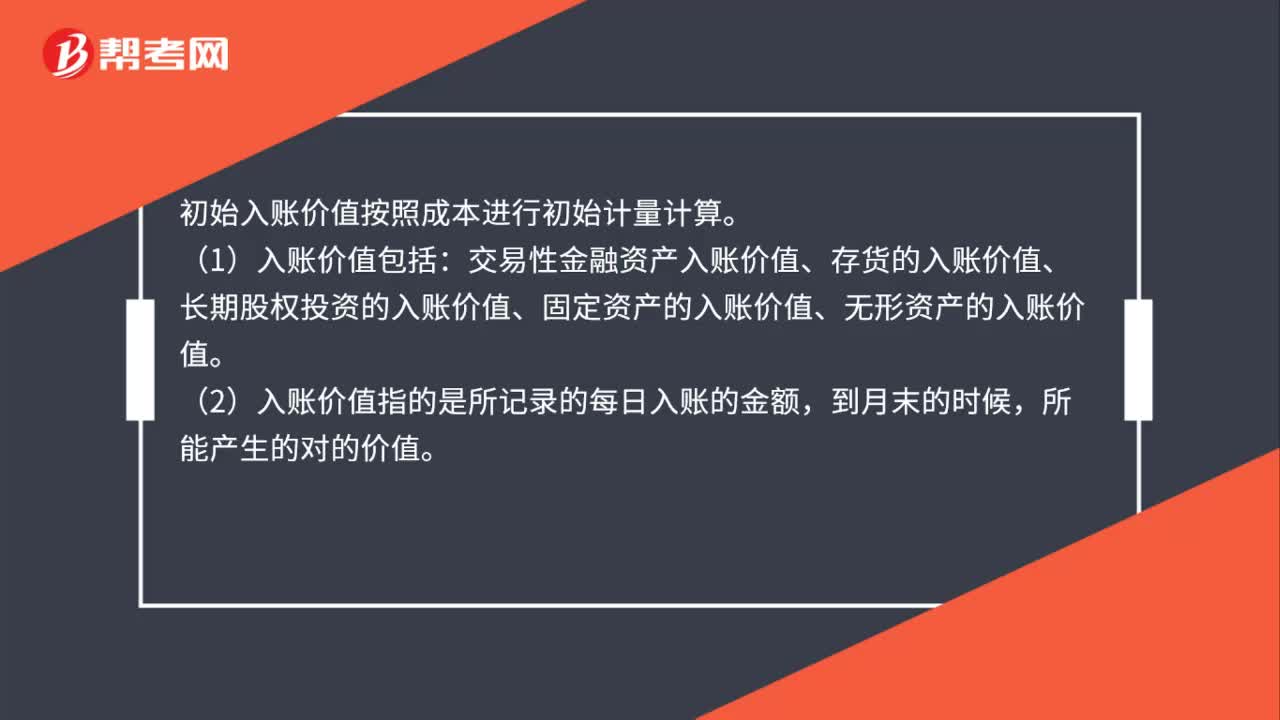

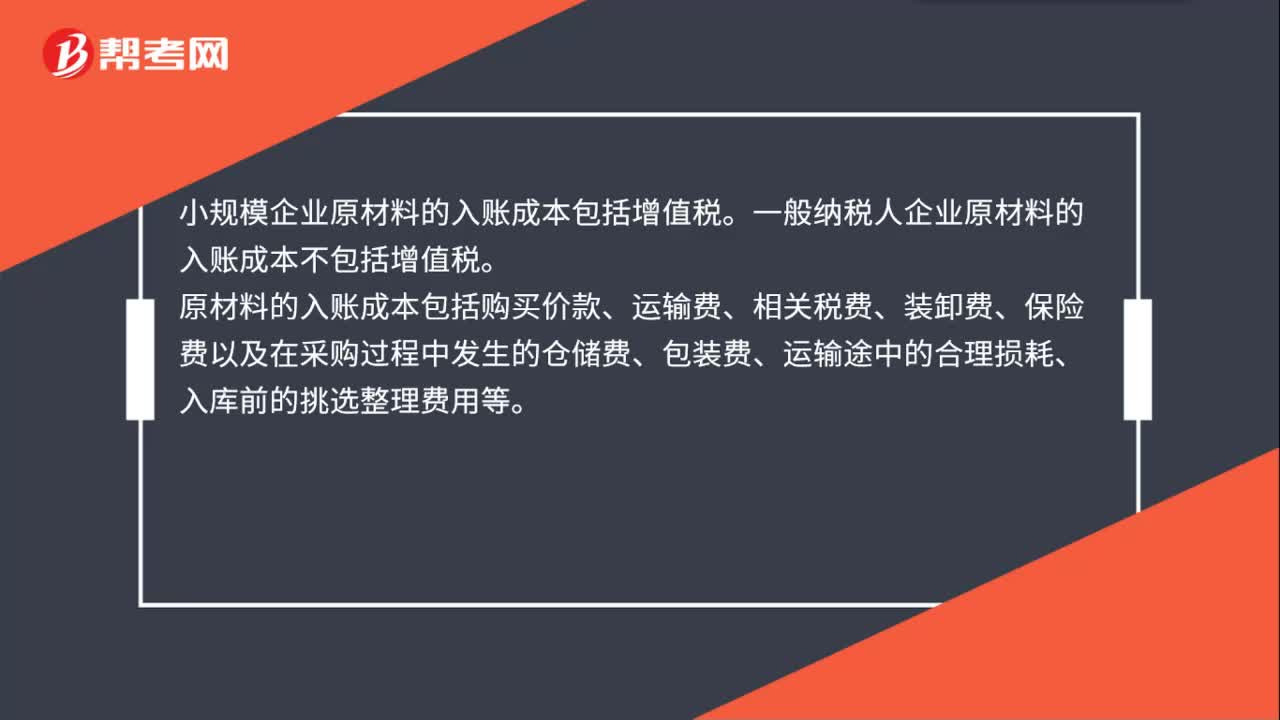

00:36原材料的入账成本包括增值税吗?:原材料的入账成本包括增值税吗?小规模企业原材料的入账成本包括增值税。一般纳税人企业原材料的入账成本不包括增值税。原材料的入账成本包括购买价款、运输费、相关税费、装卸费、保险费以及在采购过程中发生的仓储费、包装费、运输途中的合理损耗、入库前的挑选整理费用等。

01:00

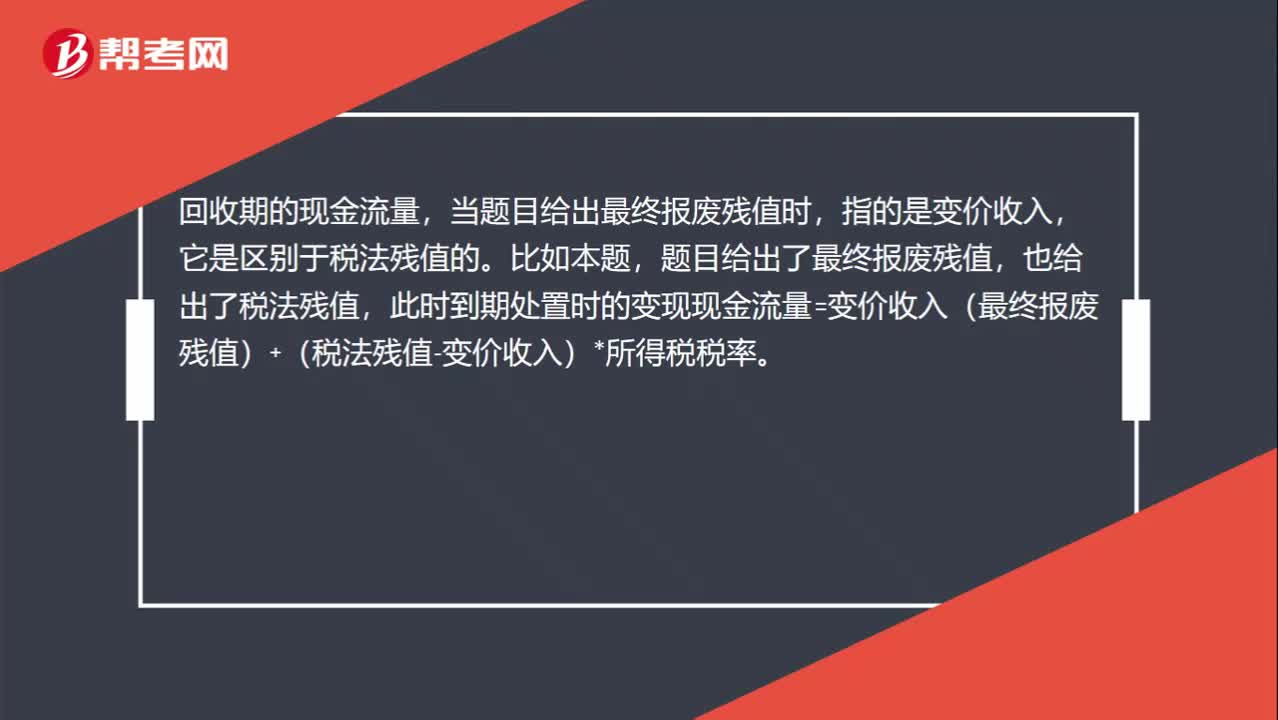

01:00如何计算终结回收现金流量?:如何计算终结回收现金流量?回收期的现金流量,当题目给出最终报废残值时,指的是变价收入,它是区别于税法残值的。比如本题,题目给出了最终报废残值,也给出了税法残值,此时到期处置时的变现现金流量=变价收入(最终报废残值)+(税法残值-变价收入)*所得税税率。当题目没有给出最终报废残值,只给出税法残值时,到期处置时的变现现金流量=税法残值,此时是变现净损益=0(变价收入=税法残值)。

00:22

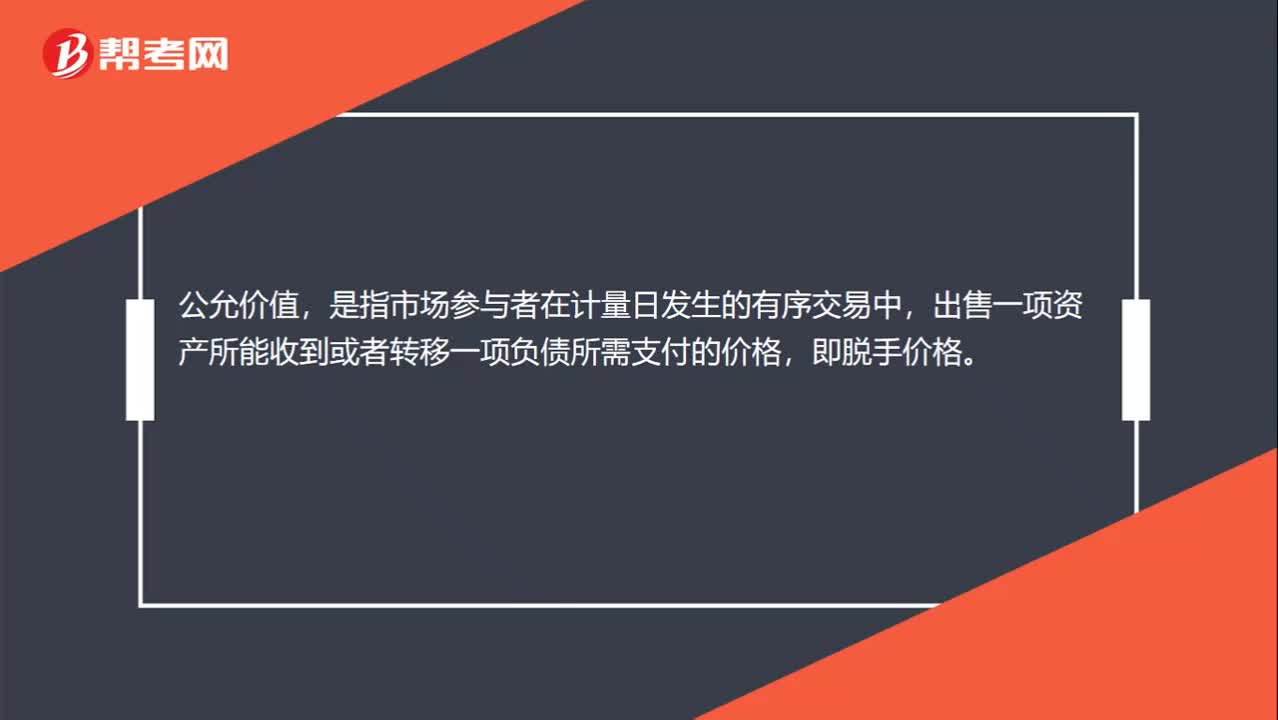

00:22公允价值是什么?:公允价值,是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格,即脱手价格。

02:38

02:38营改增的账务如何处理?:营改增的账务如何处理?增值税一般纳税人接受应税服务时,按规定允许扣减销售额而减少的销项税额,科目,按规定当期允许扣减销售额而减少的销项税额,应交税费——应交增值税(营改增抵减的销项税额)”增值税小规模纳税人接受应税服务时,按规定允许扣减销售额而减少的应交增值税,应交税费——应交增值税”按实际支付或应付的金额与上述增值税额的差额,按实际支付或应付的金额,银行存款”、“应付账款”

04:08

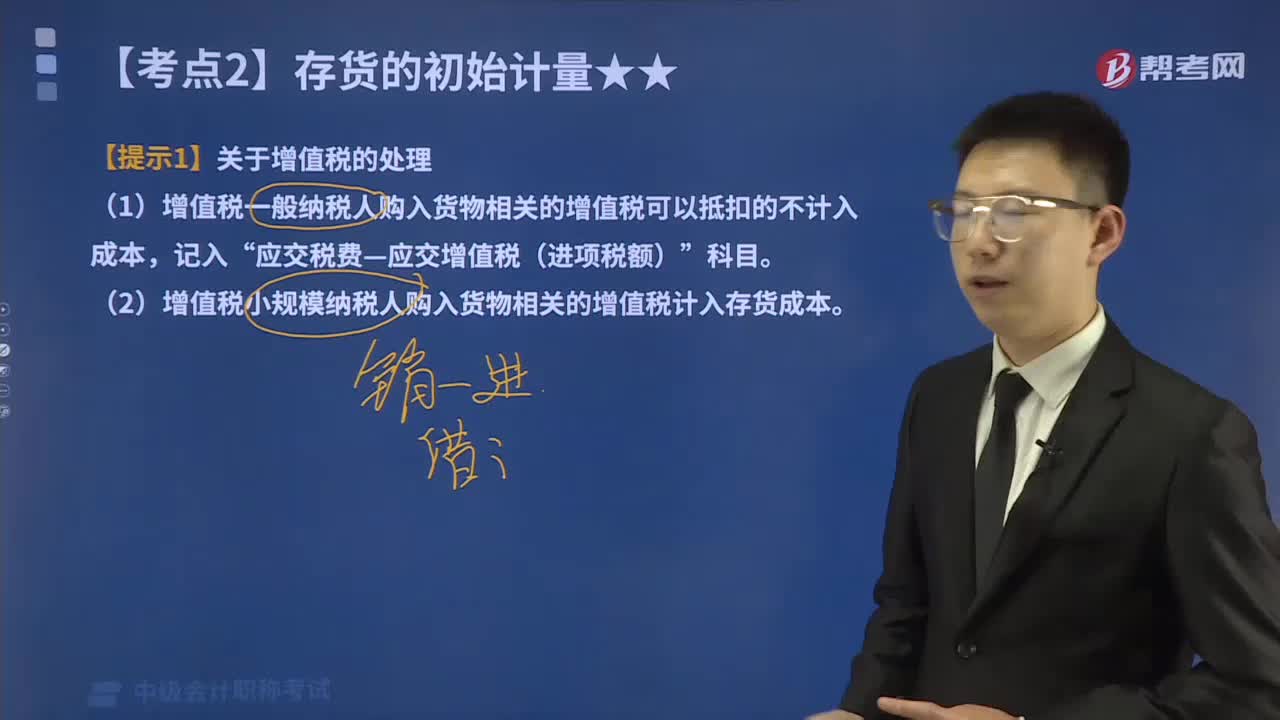

04:08增值税是否计入外购存货的成本?:增值税是否计入外购存货的成本?包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。(1)增值税一般纳税人购入货物相关的增值税可以抵扣的不计入成本,(2)增值税小规模纳税人购入货物相关的增值税计入存货成本。委托某运输企业(增值税小规模纳税人)将货物运送到企业所在地,(6)因自然灾害损失一批上月购入的原材料(已抵扣进项税额)。(1)甲企业提供技术转让服务是否缴纳增值税。

04:20

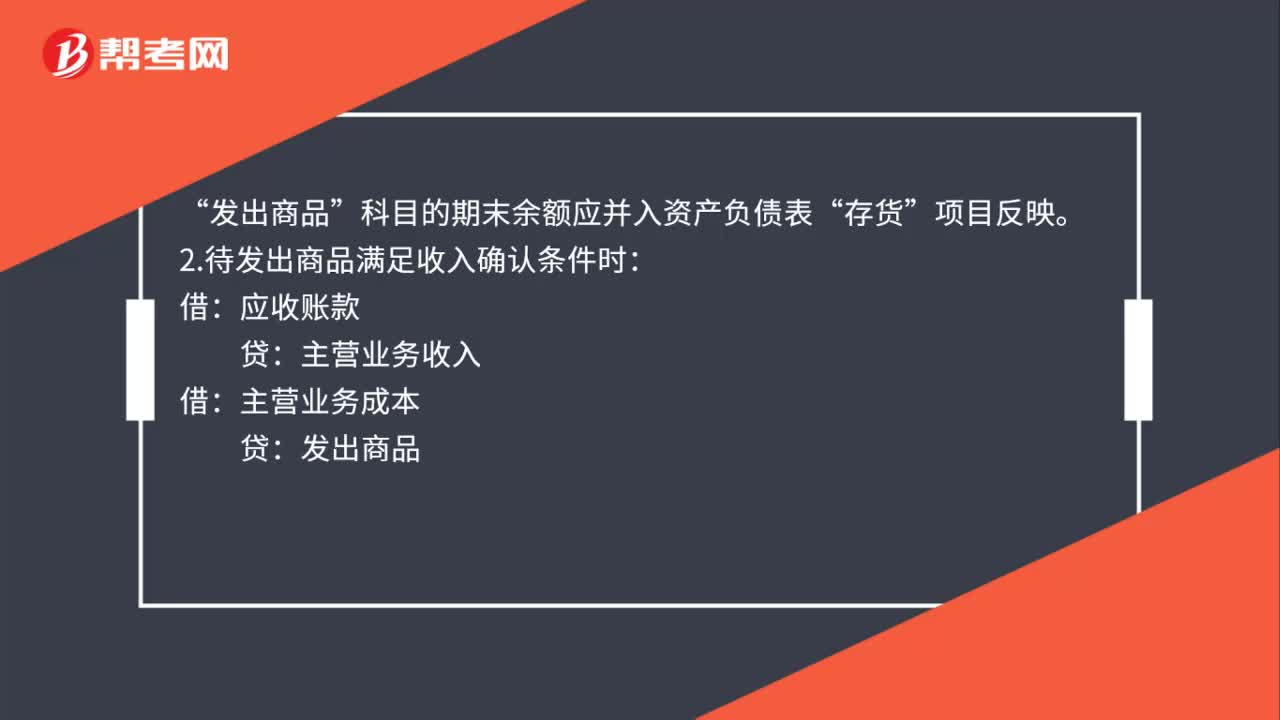

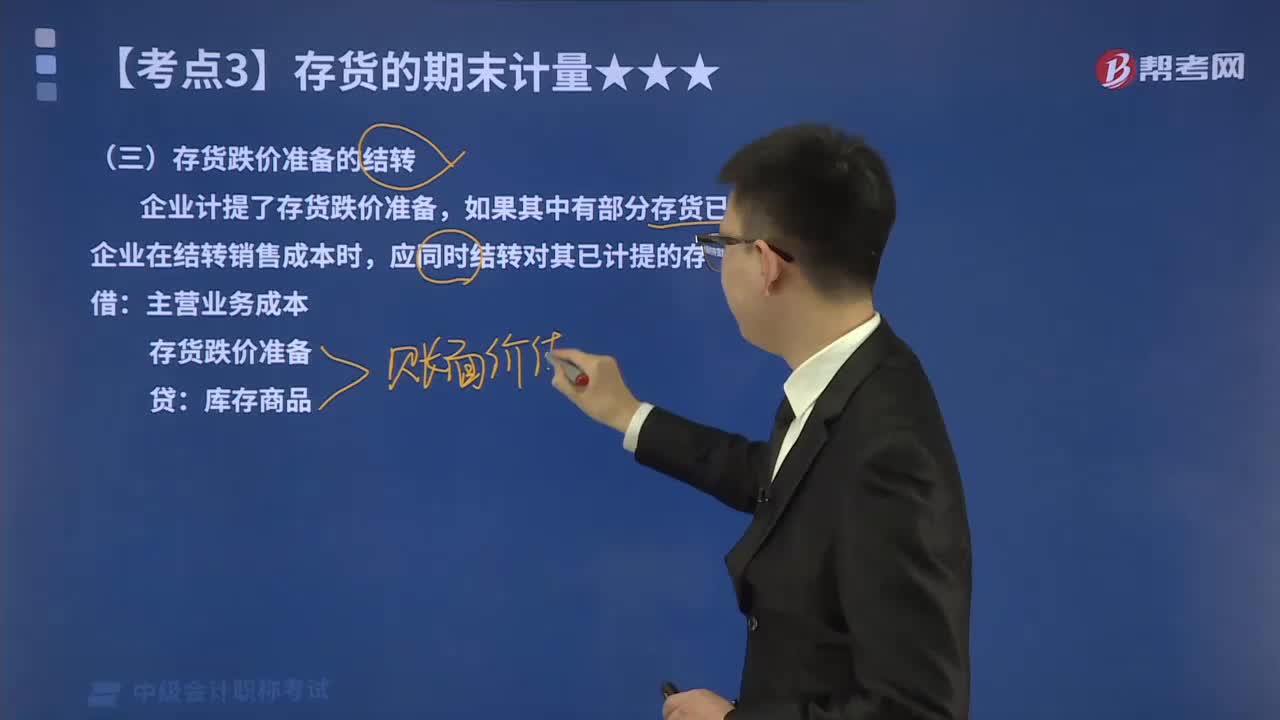

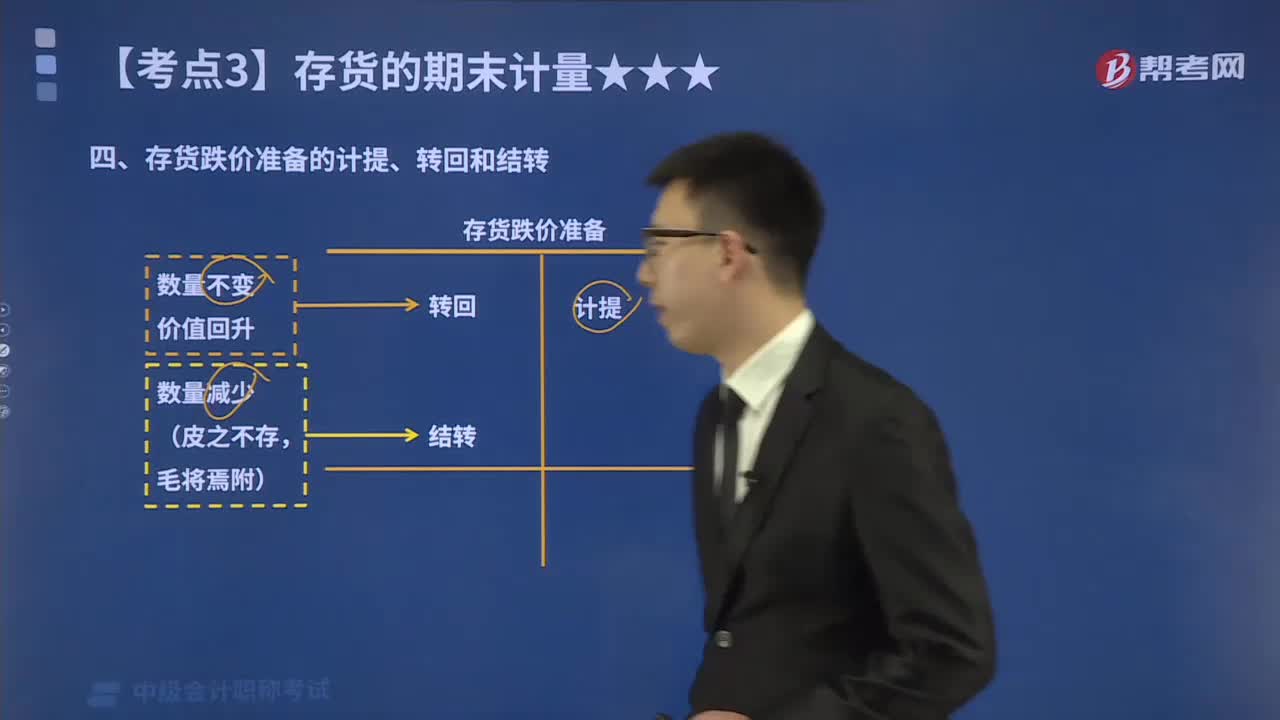

04:20如何处理存货跌价准备的结转?:如何处理存货跌价准备的结转?企业计提了存货跌价准备,如果按存货类别计提存货跌价准备的,应当按照发生销售等而转出存货的成本占该存货未转出前该类别存货成本的比例结转相应的存货跌价准备。存货跌价准备的结转的会计处理如下:已经计提的存货跌价准备合计为6 000元,应在原已计提的存货跌价准备金额内恢复减记的金额,并在原已计提的存货跌价准备金额内转回

00:58

00:58如何理解存货跌价准备的计提、转回和结转?:存货跌价准备账户用于核算企业提取的存货跌价准备。企业应当计提存货跌价准备。企业通常应当按照单个存货项目计提存货跌价准备,两者的差额即为应计提的存货跌价准备。企业计提的存货跌价准备应计入当期损益,转回的存货跌价准备与计提该准备的存货项目或类别应当存在直接对应关系。在原已计提的存货跌价准备金额内转回,企业计提了存货跌价准备。应同时结转对其已计提的存货跌价准备,如果按存货类别计提存货跌价准备的。

00:42

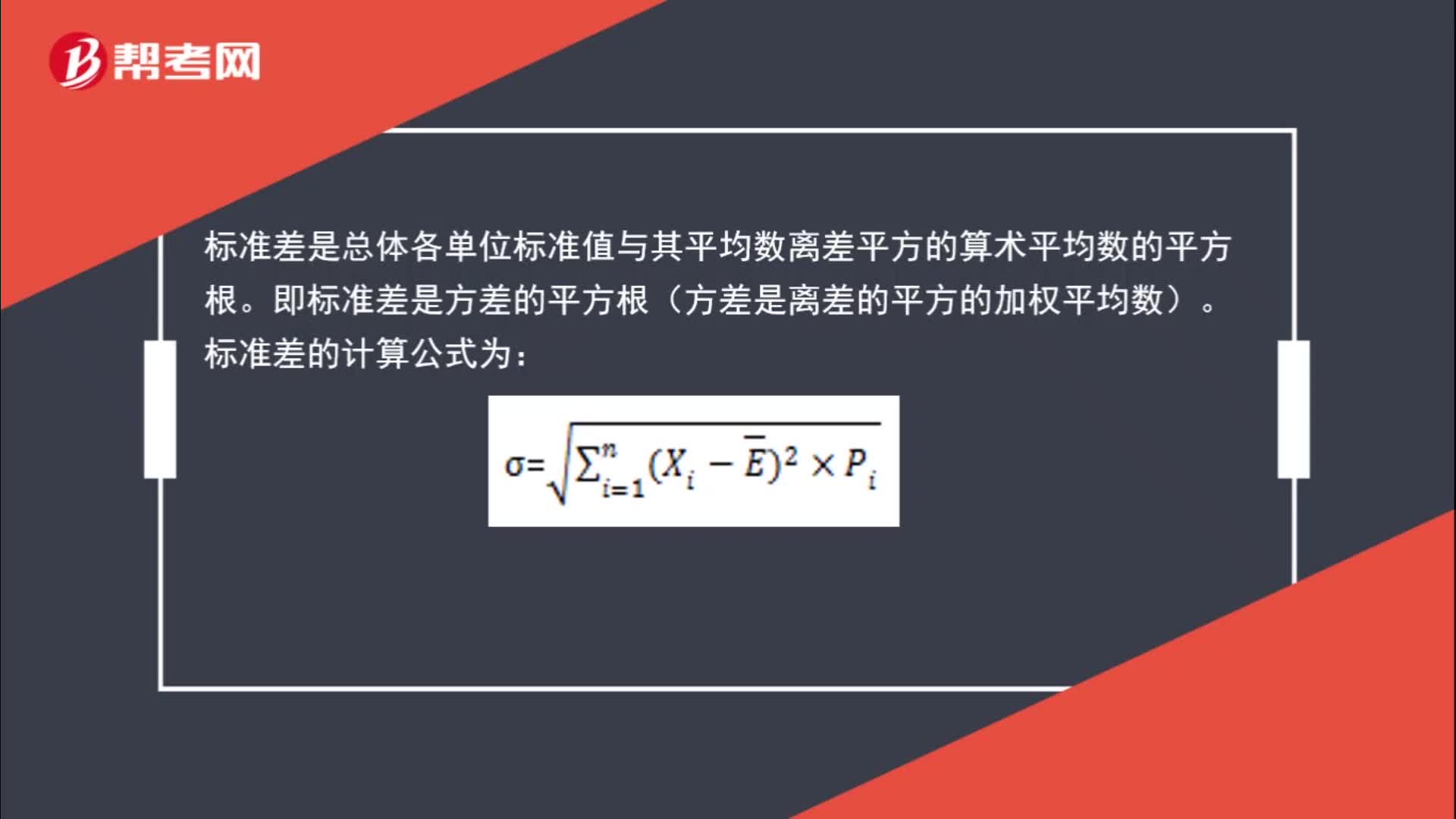

00:42标准差如何计算?:标准差如何计算?标准差是总体各单位标准值与其平均数离差平方的算术平均数的平方根。即标准差是方差的平方根(方差是离差的平方的加权平均数)。标准差的计算公式为:

08:49

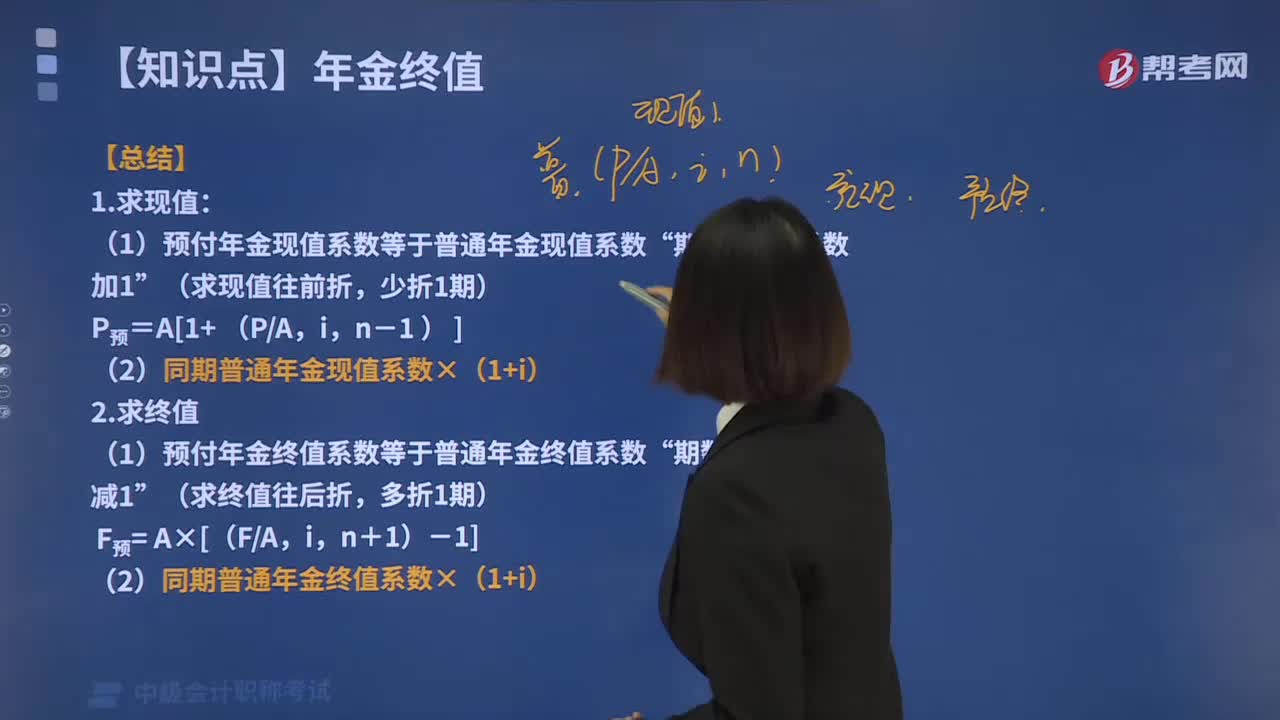

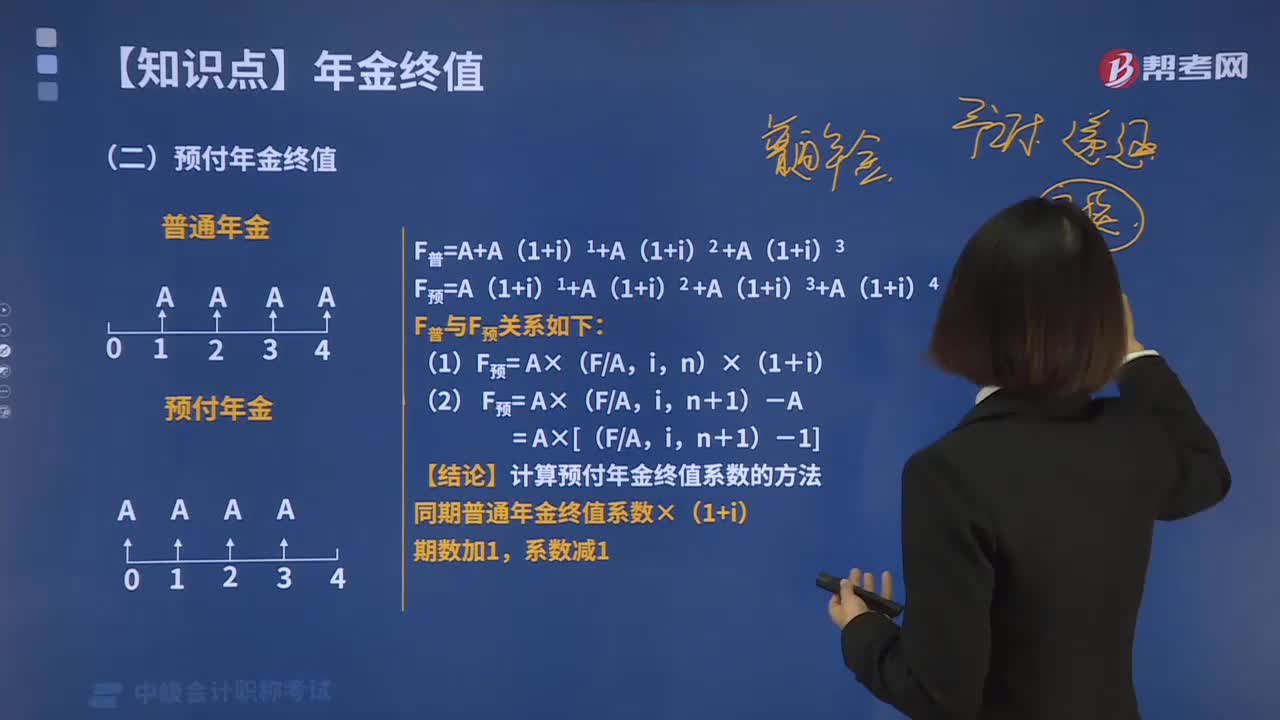

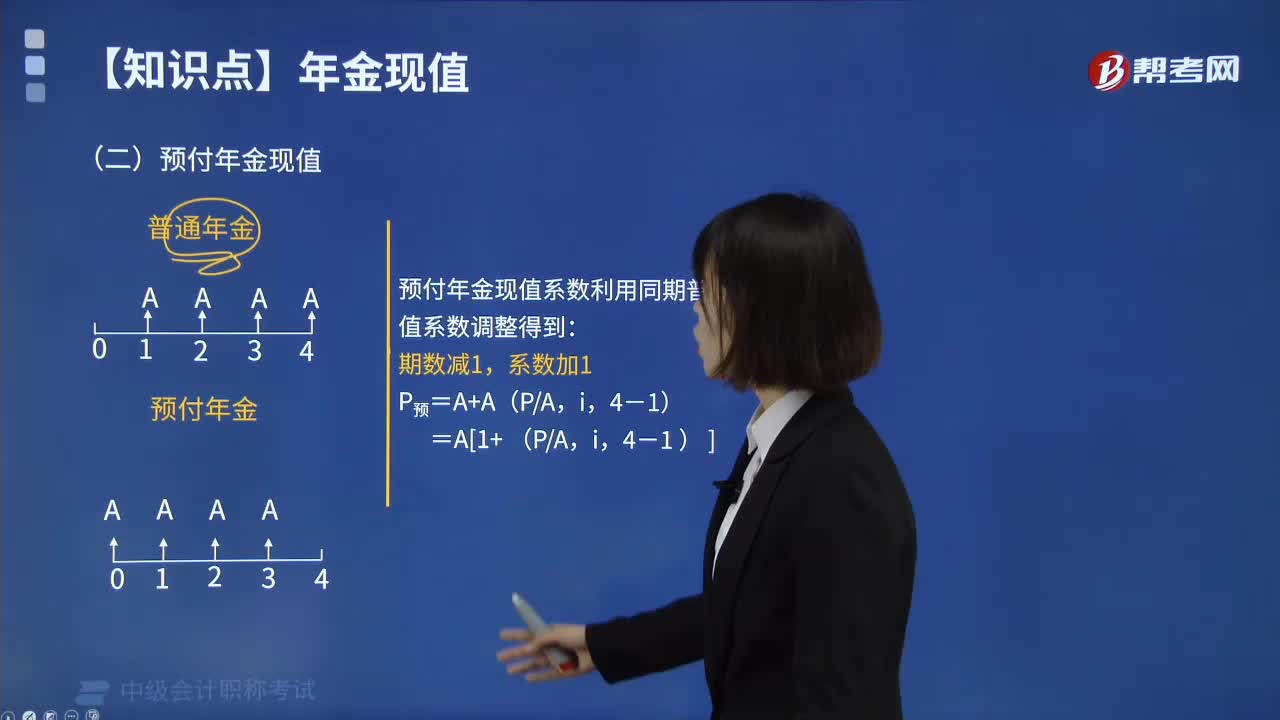

08:49预付年金现值该怎么来计算呢?:什么是财务管理中的预付年金现值?在一定时期内每期期初等额收付的系列款项,又称即付年金或先付年金。预付年金与普通年金的区别仅在于收付款时点,普通年金发生在期末,而预付年金发生在期初。每一道菜(包括米饭、面、饺子和馄饨等)分别出来之后都是先付年金。预付年金现值的计算方式如下图:给大家说明一下这个知识点在考试中的应用,【例题】甲公司购买一台设备,付款方式为现在付10万元,共计付款6次。

02:36

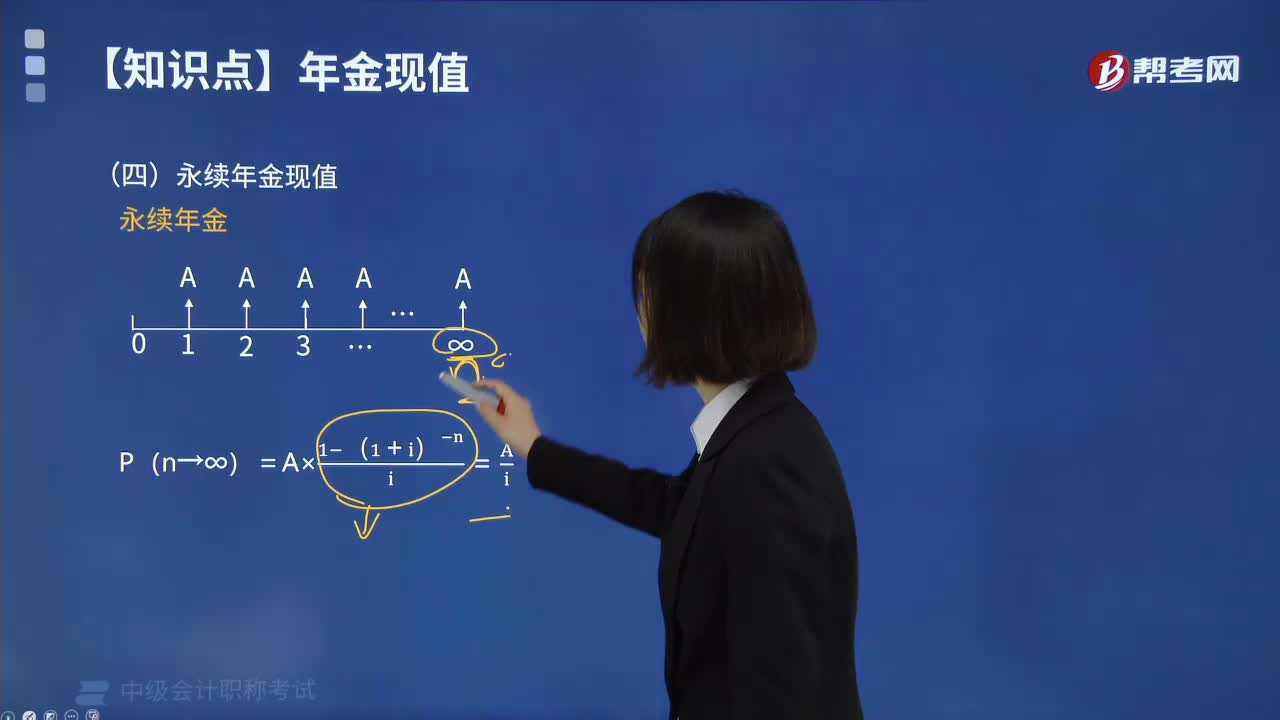

02:36永续年金现值该如何来计算?:永续年金现值该如何来计算?永续年金即无限期连续收付款的年金。永续年金没有终止时间,也没有终值。它是普通年金的极限形式,当普通年金的收付次数为无穷大时即为永续年金。永续年金的第一次等额收付发生在第1期期末。永续年金的计算方式如下图:下面我们列举一道例题,给大家说明一下这个知识点在考试中的应用,【例题】拟建立一项永久性的奖学金,每年计划颁发10000元奖金。现在应存入多少钱?

06:20

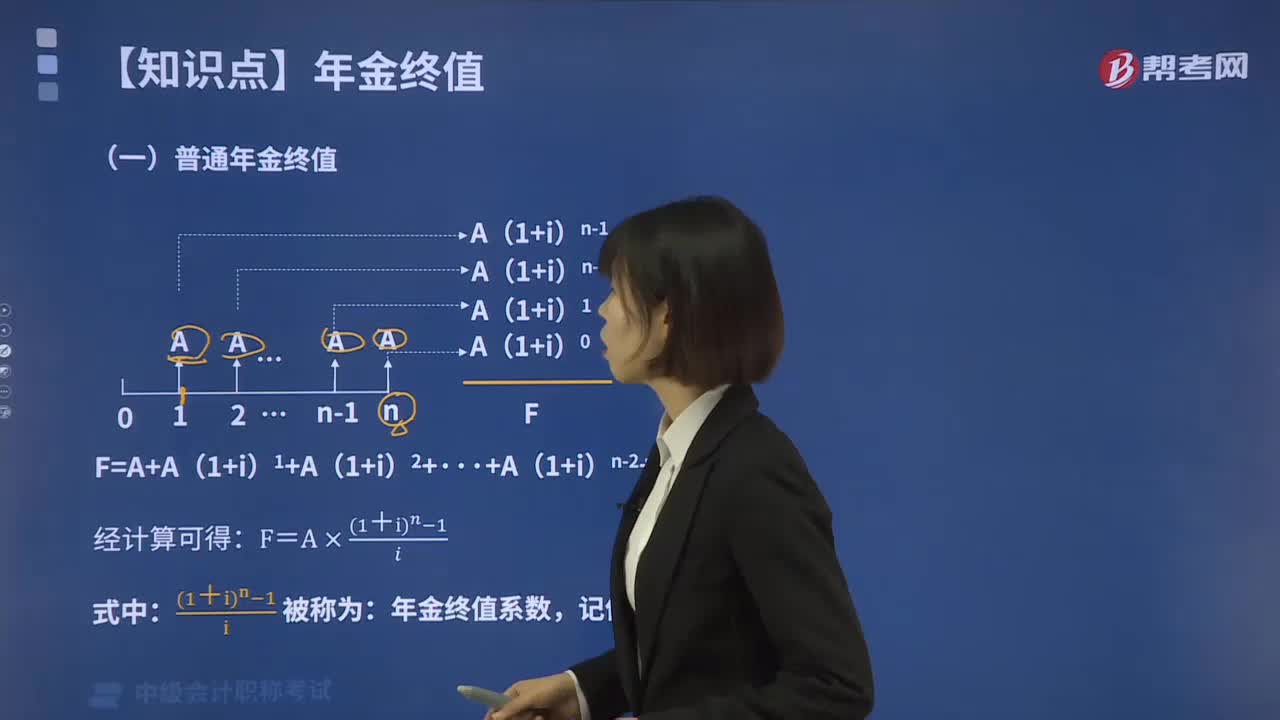

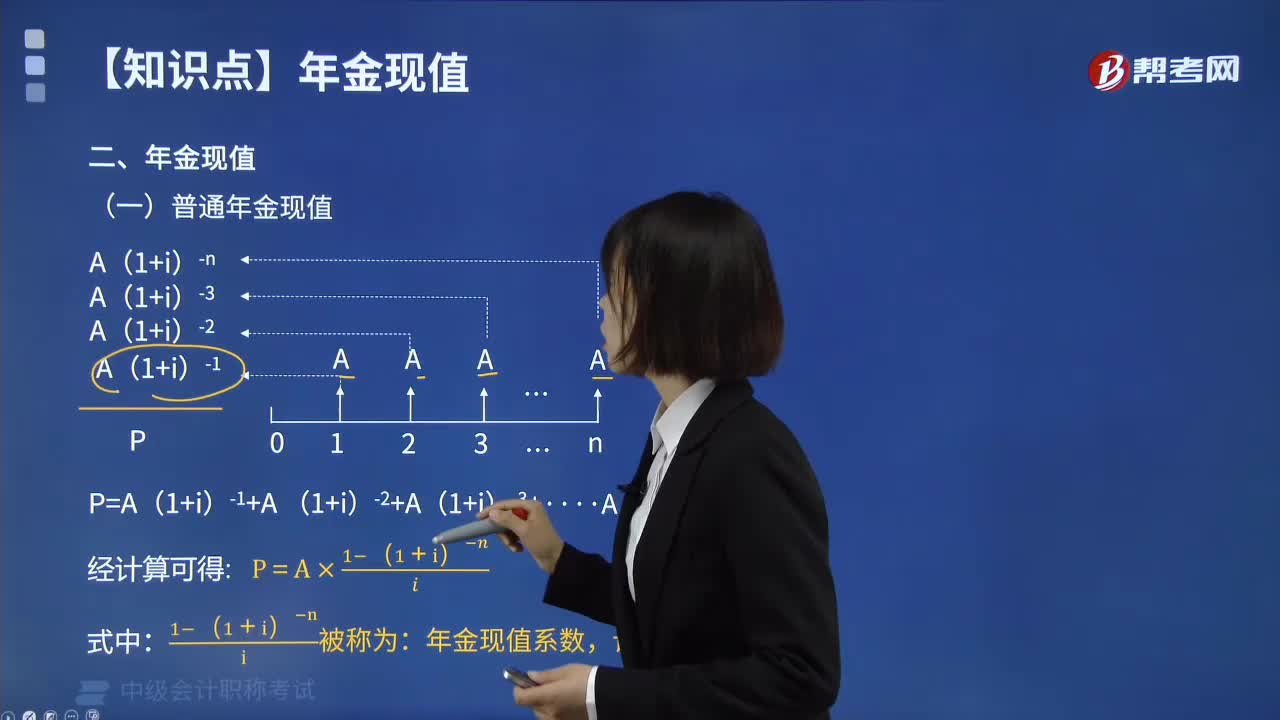

06:20教你如何计算普通年金现值?:什么是普通年金现值呢?普通年金现值是指在一定时期内按相同时间间隔在每期期末收付的相等金额折算到第一期初的现值之和。即现金流量发生在每期期末,现值发生第一笔现金流量那一期的期初计算。普通年金现值的计算方式如下图:普通年金现值的计算公式推导过程如下图:从投产之日起每年可得收益40 000元。按年利率6%计算,计算预期10年收益的现值。求普通年金现值P。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日