下载亿题库APP

联系电话:400-660-1360

微信扫描二维码登录“帮考网”

请谨慎保管和记忆你的密码,以免泄露和丢失

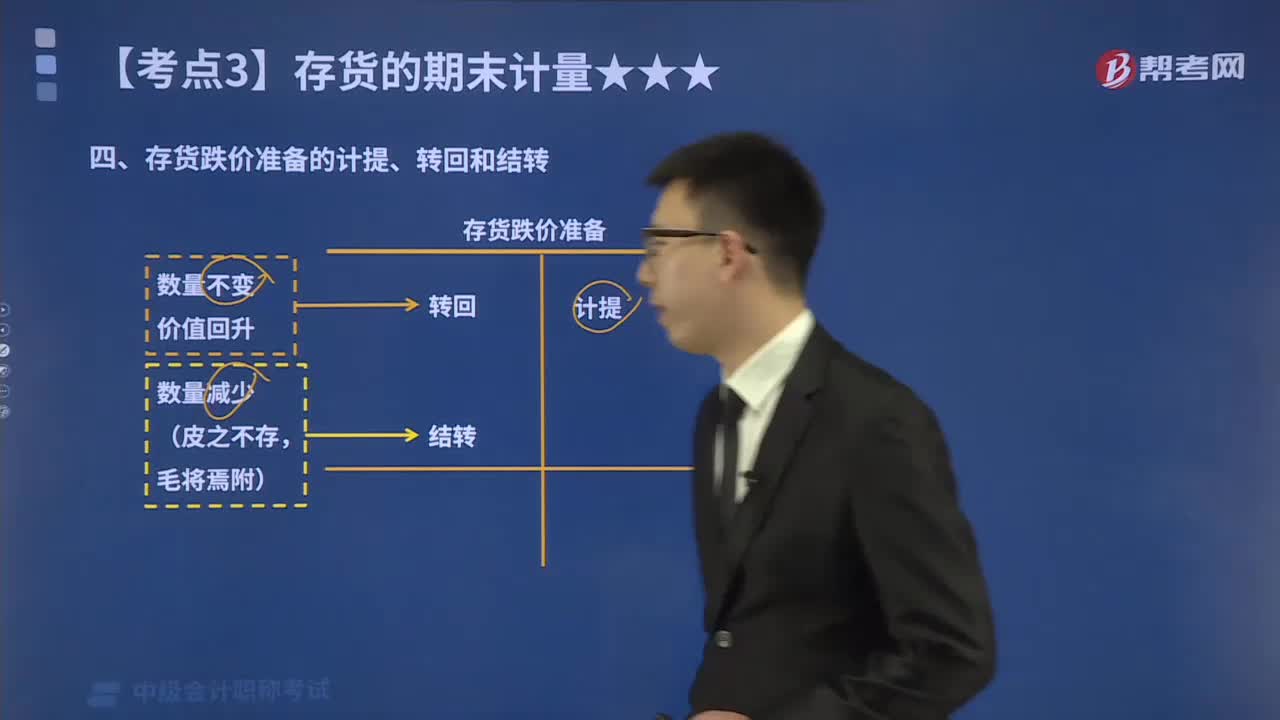

如何理解存货跌价准备的计提、转回和结转?

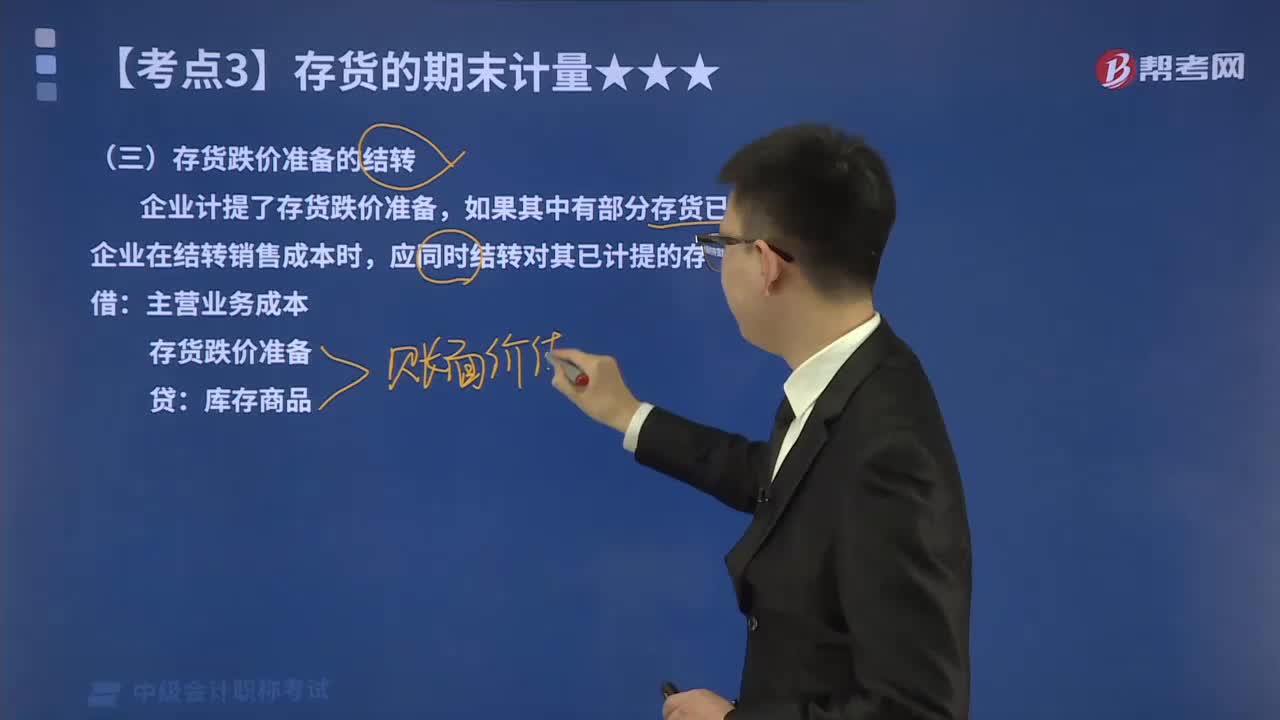

如何处理存货跌价准备的结转?

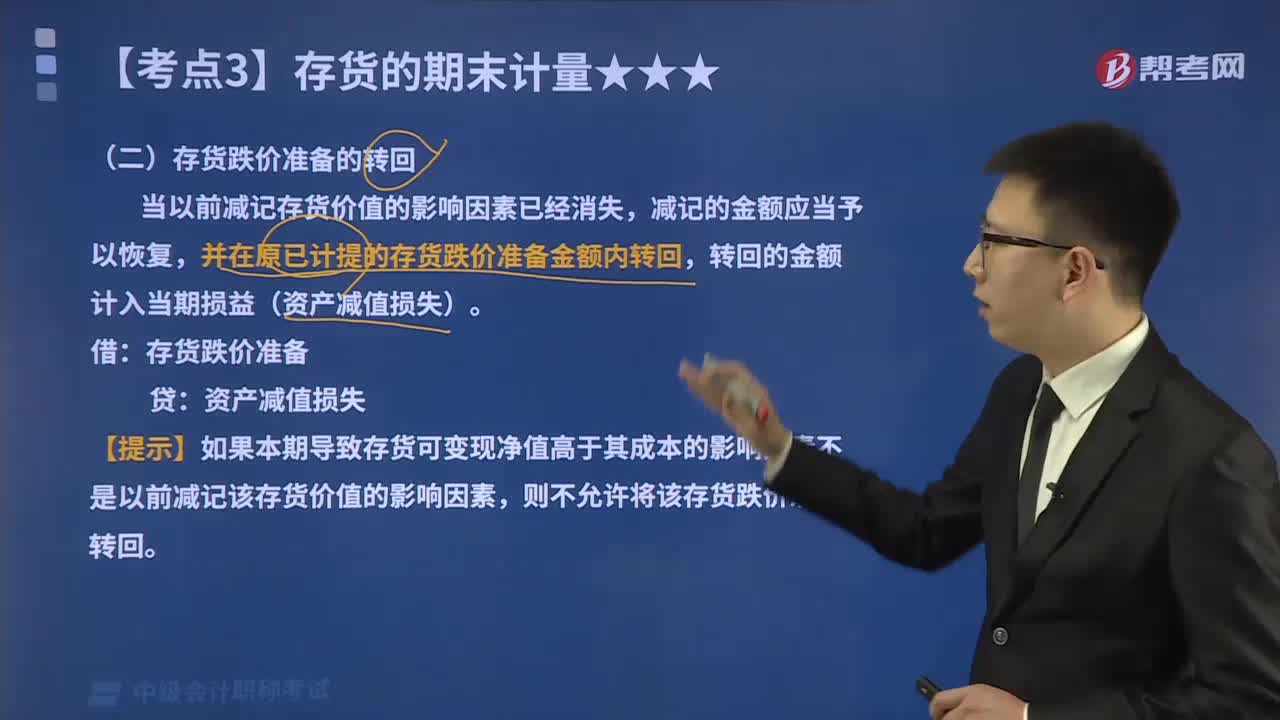

怎么处理存货跌价准备的转回?

存货计提减值准备的方法有哪些?

不同情况下存货可变现净值如何确定?

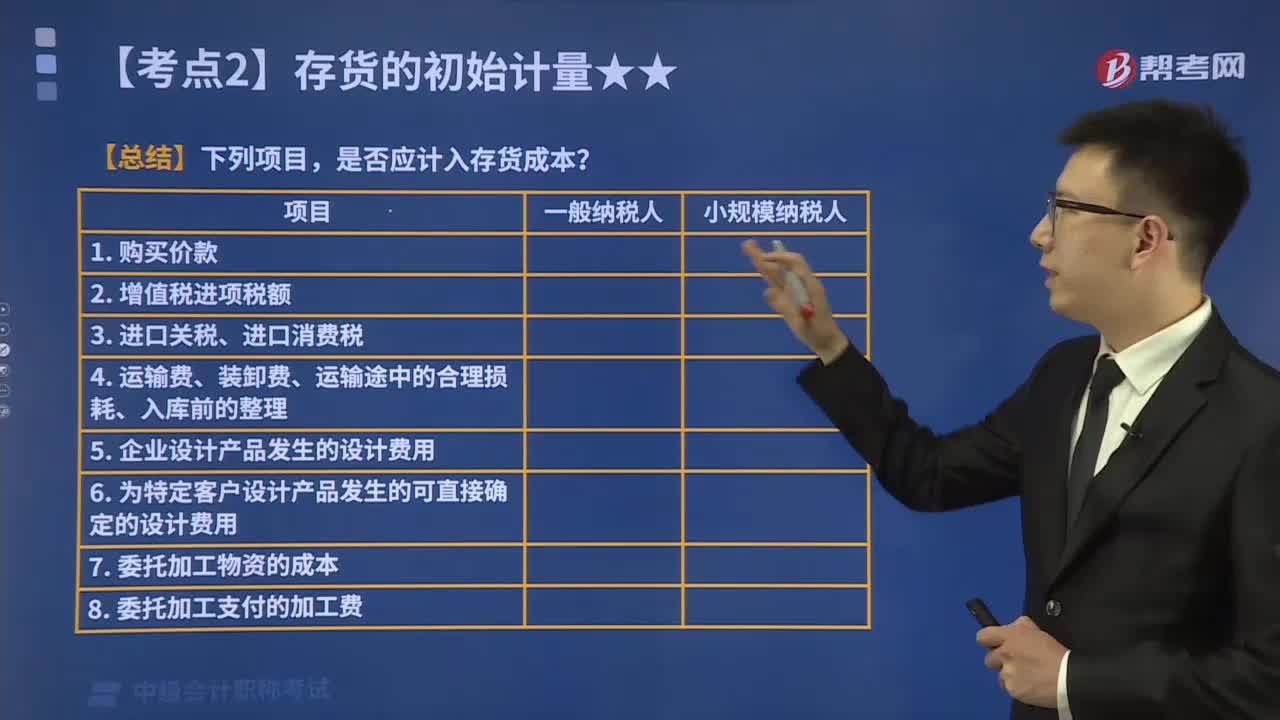

通过提供劳务取得的存货的成本怎么确定?

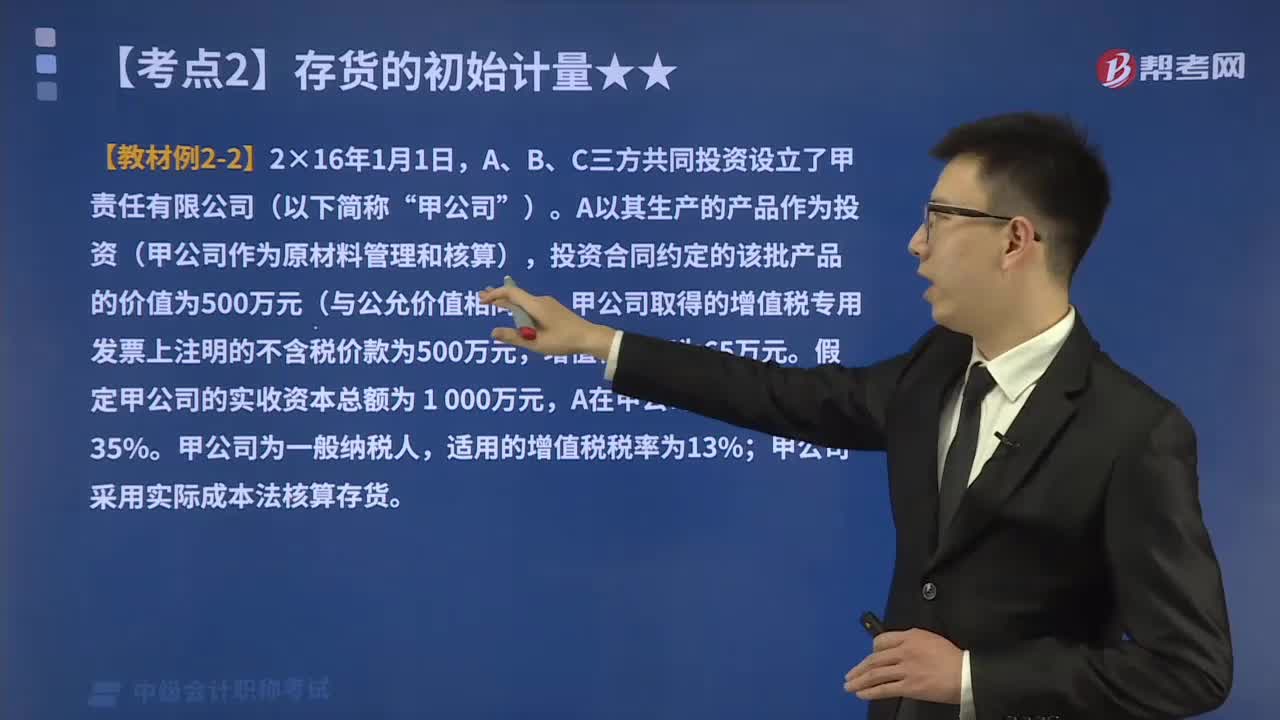

投资者投入存货的成本应该如何确定?

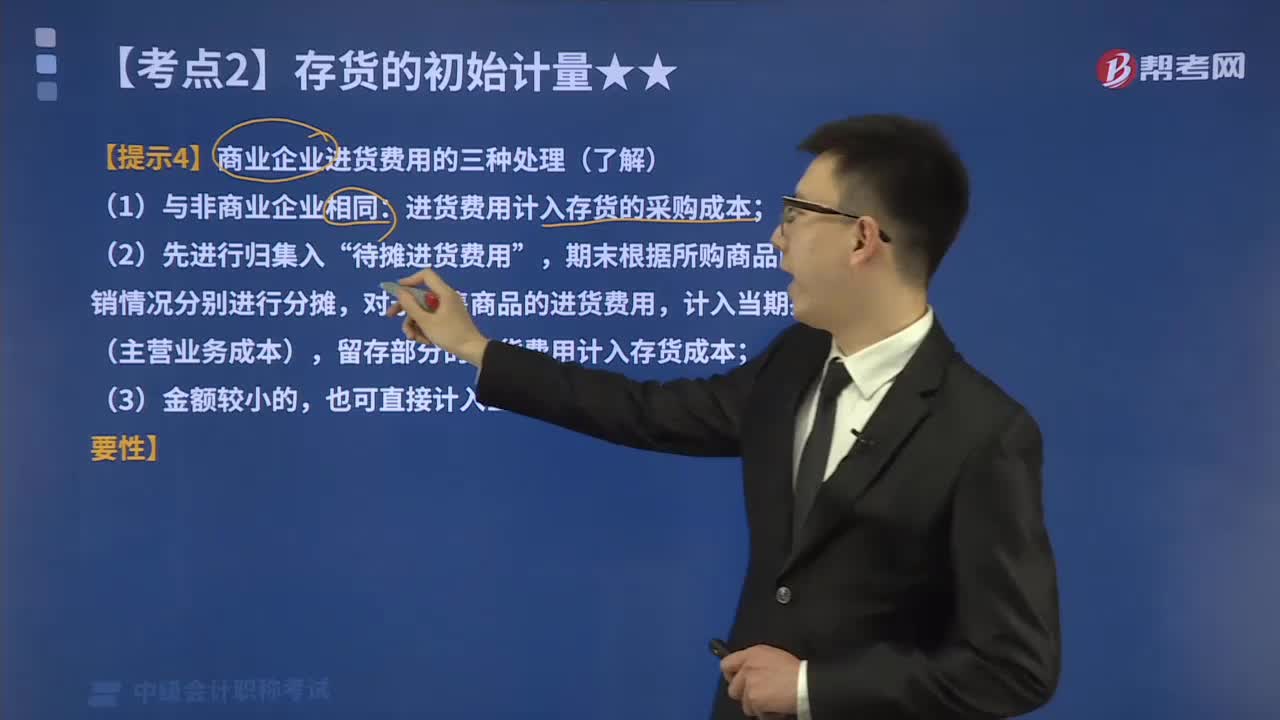

如何对商业企业进货费用进行会计处理?

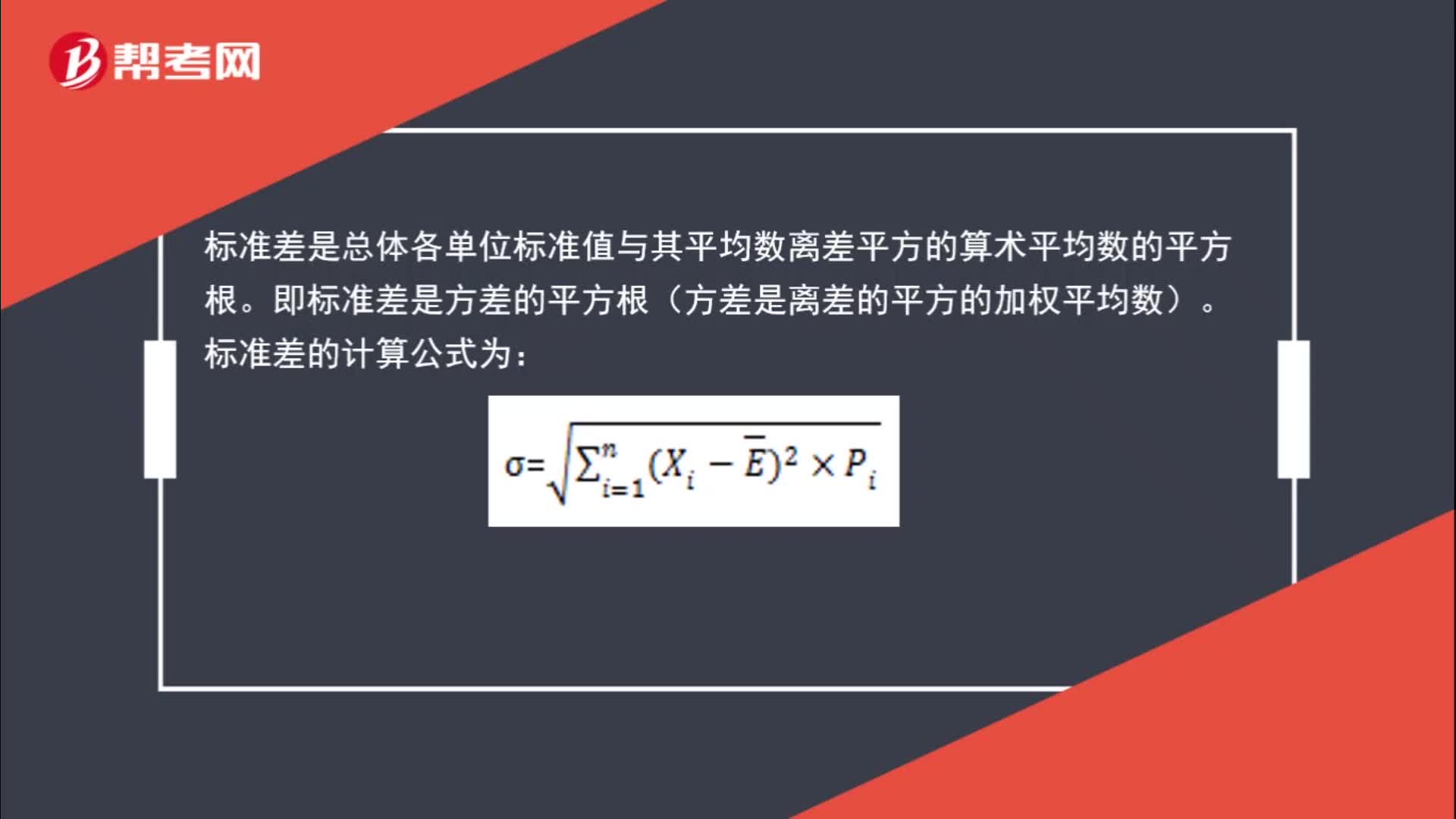

标准差如何计算?

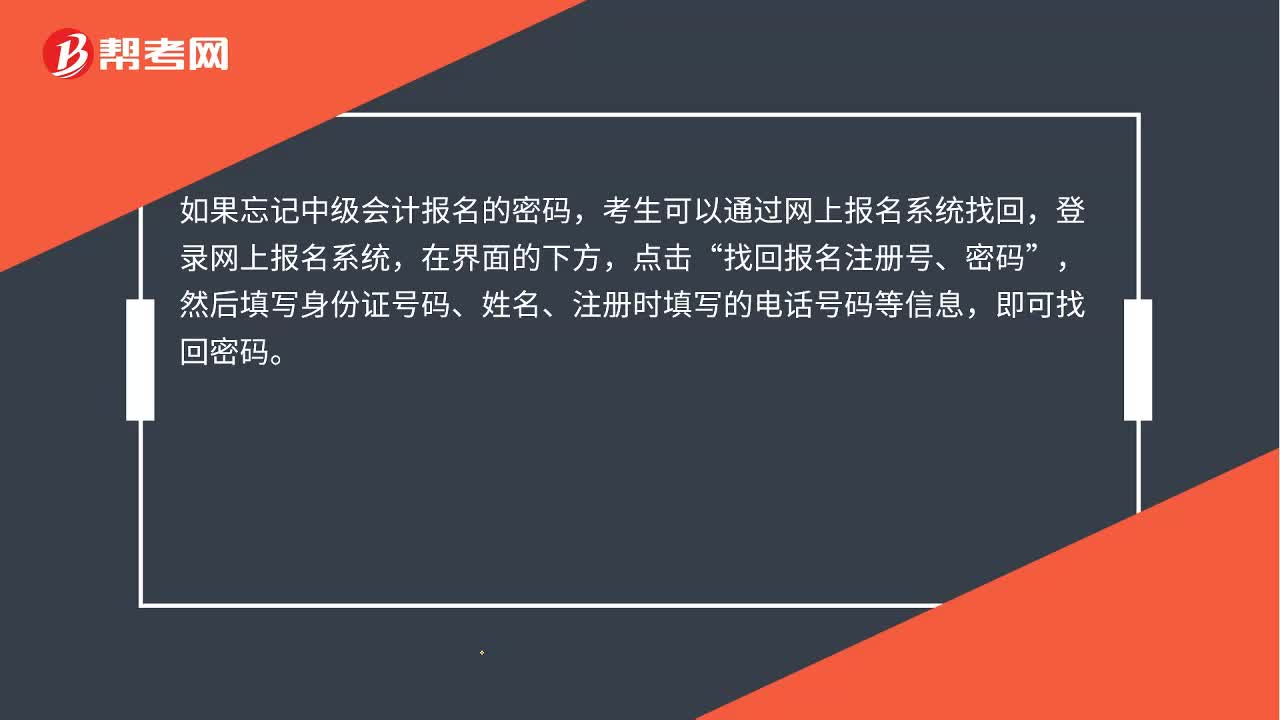

中级会计报名密码如何找回?

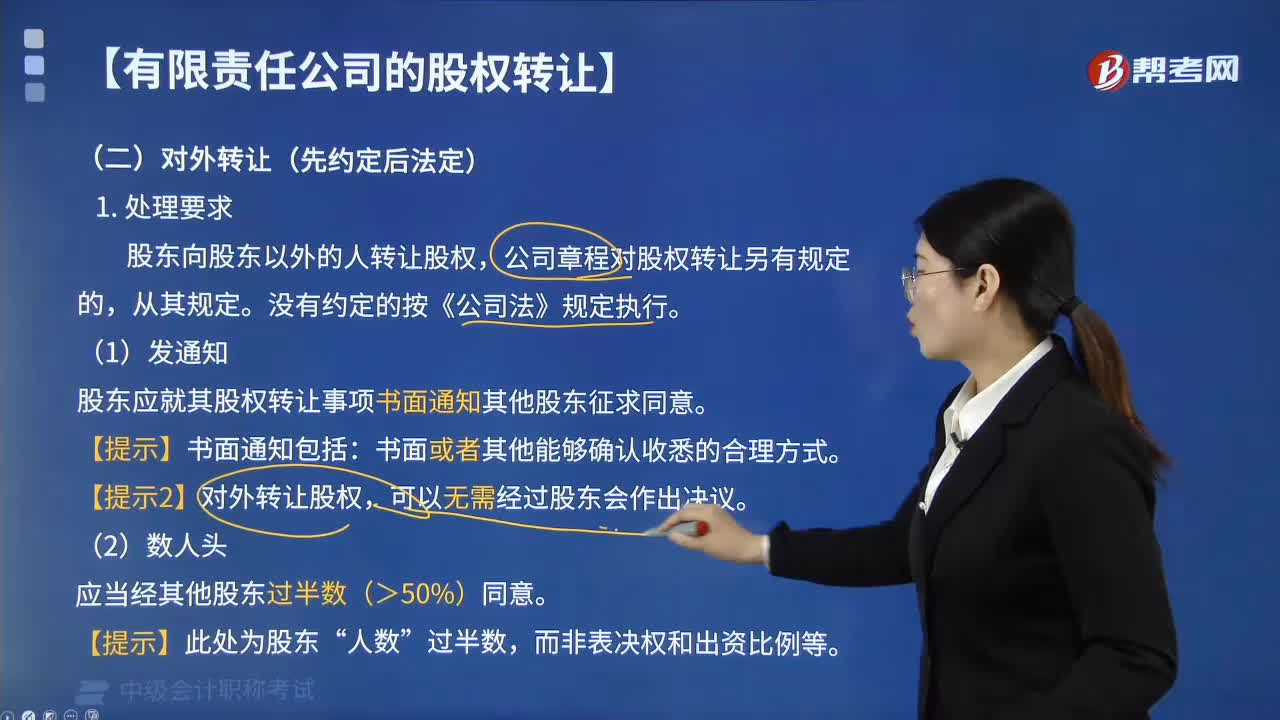

有限责任公司股东如何对外转让股权?

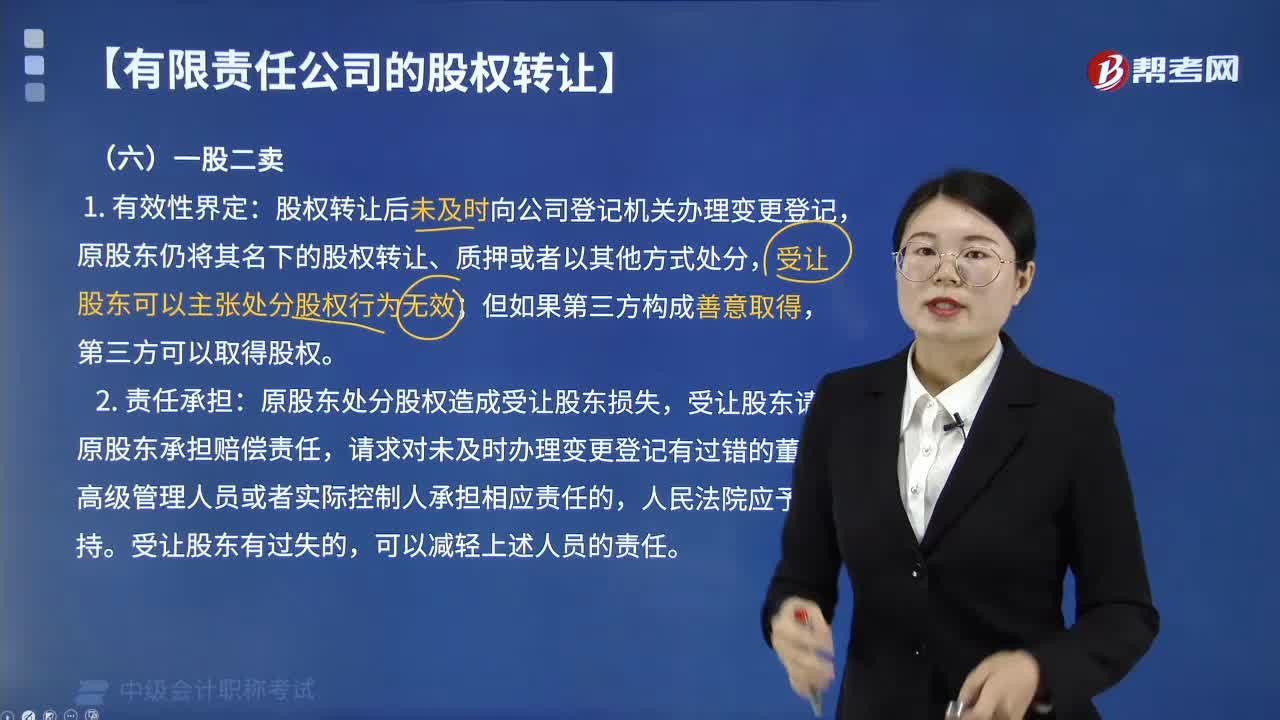

如何处理有限责任公司股权转让中的“一股二卖”?

帮考网校