下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

.gif) 中级会计实务初始计量公式总结

中级会计实务初始计量公式总结.gif)

一、 外购存货、固定资产、无形资产等相关资产

入账价值 = 购买价款 + 进口关税、消费税等相关税费 + 途中运输费、保险费、装卸费 + 入库前挑选整理费 + 安装费 + 专业人员服务费、测试费等

注:采购人员工资、员工培训费不计入资产入账价值。

注:采购人员工资、员工培训费不计入资产入账价值。

二、具有融资性质的分期付款购买固定资产、无形资产等

入账价值 = 购买价款现值 + 途中运杂费

三、存在弃置费用的固定资产

入账价值 = 建造成本 + 弃置费用现值

注:弃置费用折现计入固定资产入账价值的同时,确认“预计负债”。

注:弃置费用折现计入固定资产入账价值的同时,确认“预计负债”。

四、自营建造固定资产

入账价值 = 领用工程物资成本 + 领用原材料成本 + 领用库存商品成本 + 安装工人工资等其他成本

注:不含增值税

注:不含增值税

五、委托加工应税消费品

1.收回后直接对外出售:委托加工物资成本 = 材料成本 + 加工费 + 往返运输费 + 受托方代收代缴消费税

2.收回后继续加工应税消费品:委托加工物资 = 材料成本 + 加工费 + 往返运输费

六、融资租入固定资产

入账价值 = 租赁开始日租赁资产公允价值与最低租赁

付款额现值的较低者 + 初始直接费用

七、长期股权投资的取得

(1)同一控制下企业合并:初始投资成本 = 合并日被合并方在最终控制方合并财务报表中的所有者权益账面价值份额 + 最终控制方收购商誉

(2)非同一控制下企业合并:初始投资成本 = 付出对价公允价值(含税)

(3)非企业合并:初始投资成本 = 付出对价公允价值(含税)+ 交易费用

八、非货币性资产交换取得相关资产

换入资产成本 = 换出资产公允价值 / 账面价值 + 增值税销项税额 - 可抵扣的增值税进项税额 + 为换入资产支付的相关税费 + 支付的银行存款( - 收到的银行存款)

注:涉及多项非货币性资产交换时,将换入资产的总成本按“公允价值比例 / 账面价值比例”分配到各单项资产。

注:涉及多项非货币性资产交换时,将换入资产的总成本按“公允价值比例 / 账面价值比例”分配到各单项资产。

365

365初始计量有哪些原则?:初始计量有哪些原则?

48

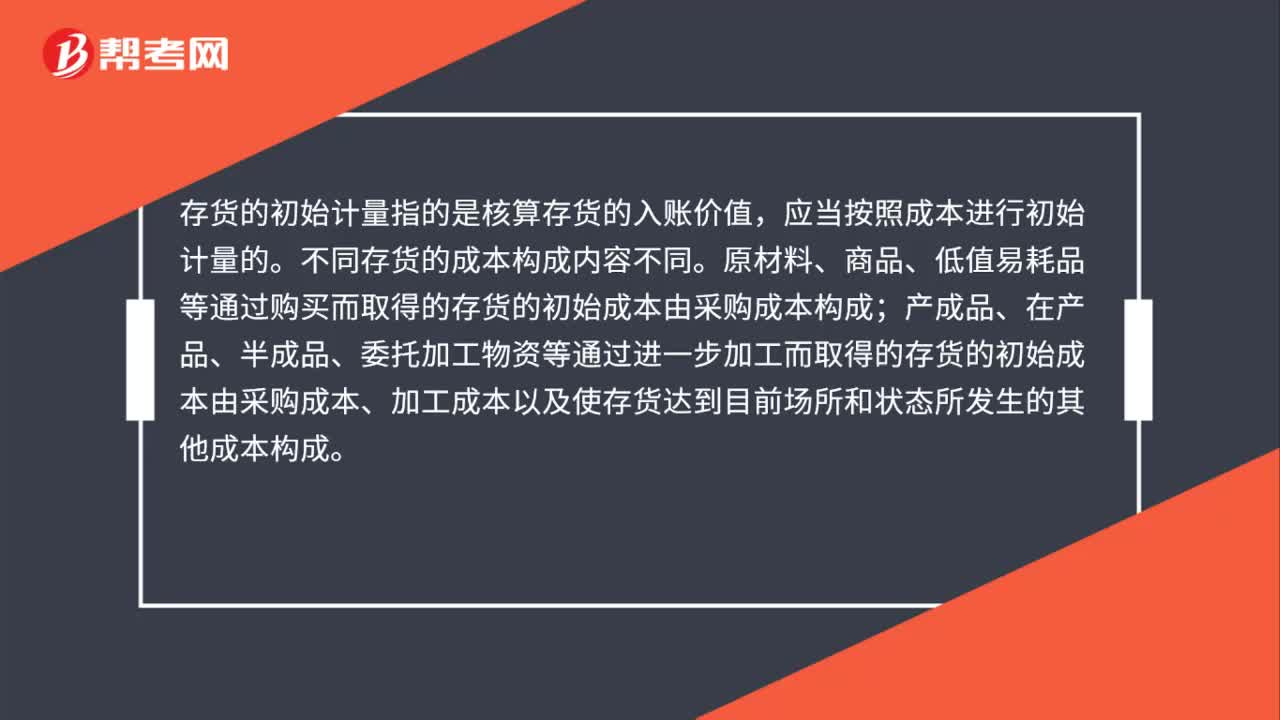

48存货应按照成本进行初始计量对吗?:存货应按照成本进行初始计量对吗?存货的初始计量指的是核算存货的入账价值,应当按照成本进行初始计量的。不同存货的成本构成内容不同。原材料、商品、低值易耗品等通过购买而取得的存货的初始成本由采购成本构成;产成品、在产品、半成品、委托加工物资等通过进一步加工而取得的存货的初始成本由采购成本、加工成本以及使存货达到目前场所和状态所发生的其他成本构成。

40

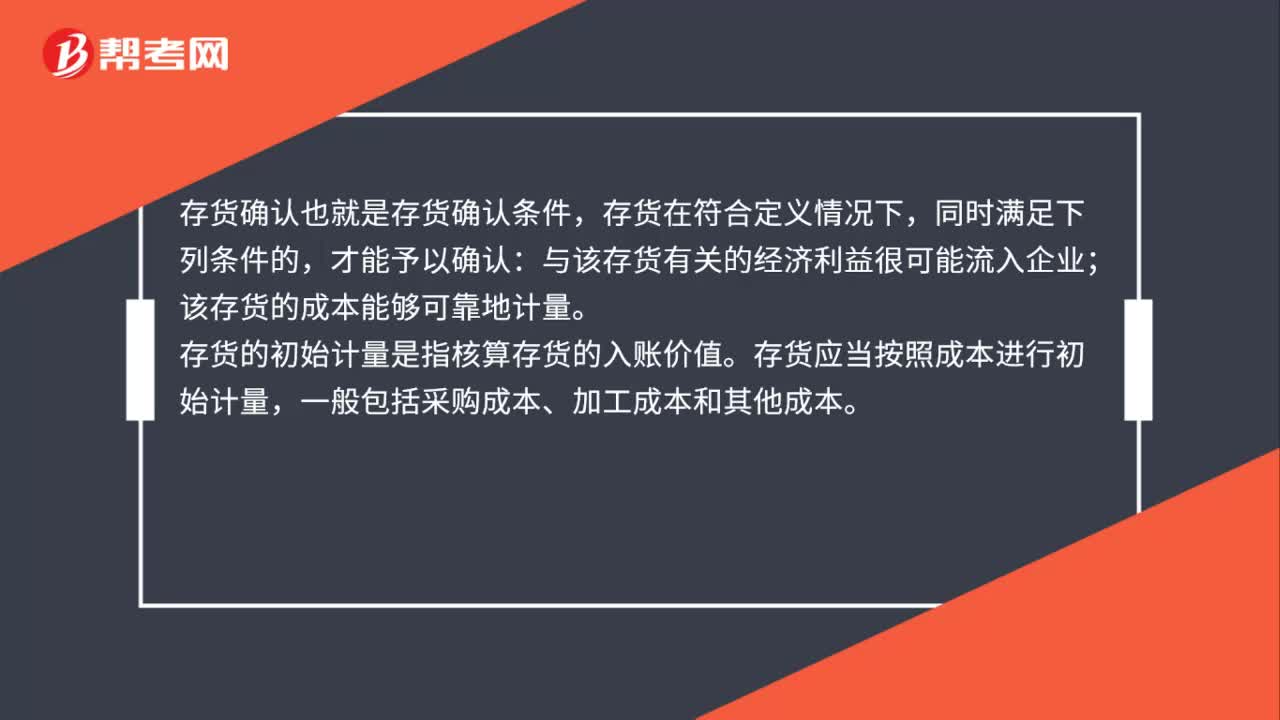

40存货的确认与初始计量是什么?:存货的确认与初始计量是什么?存货确认也就是存货确认条件,存货在符合定义情况下,同时满足下列条件的,才能予以确认:与该存货有关的经济利益很可能流入企业;该存货的成本能够可靠地计量。存货的初始计量是指核算存货的入账价值。存货应当按照成本进行初始计量,一般包括采购成本、加工成本和其他成本。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料