下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:25

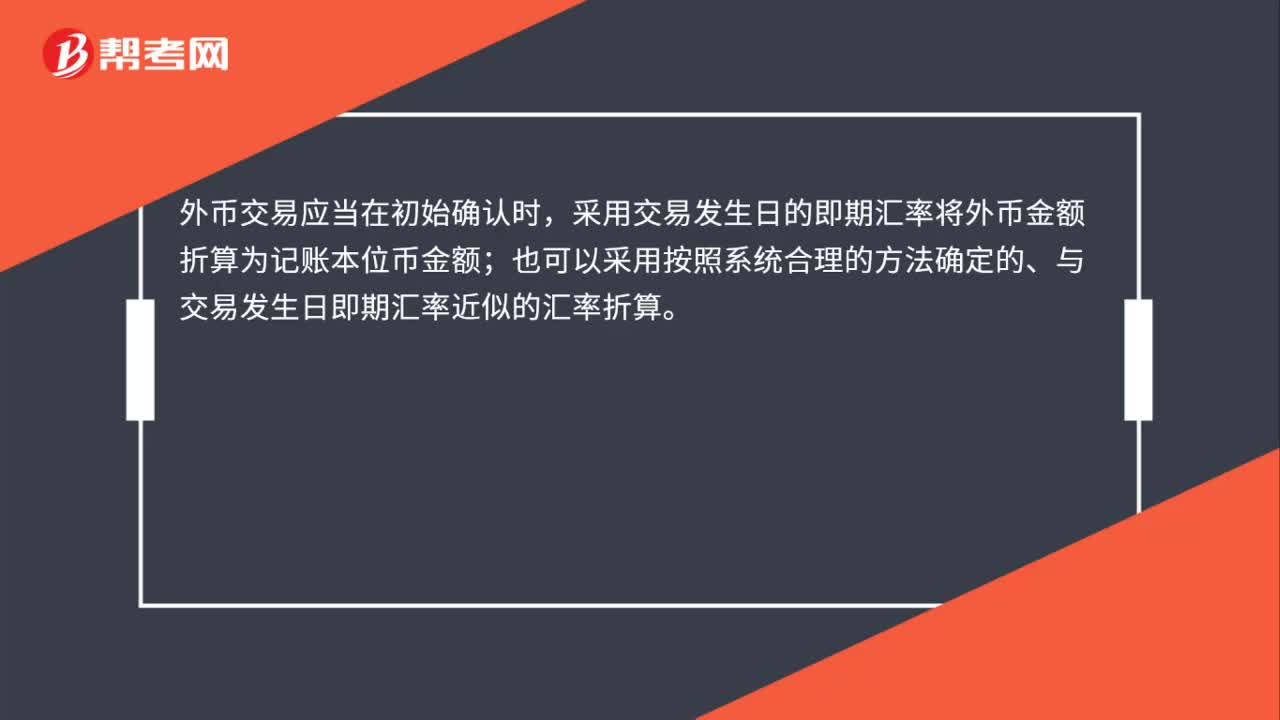

00:25外币交易发生日如何初始确认?:外币交易发生日如何初始确认?外币交易应当在初始确认时,采用交易发生日的即期汇率将外币金额折算为记账本位币金额;也可以采用按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率折算。

00:54

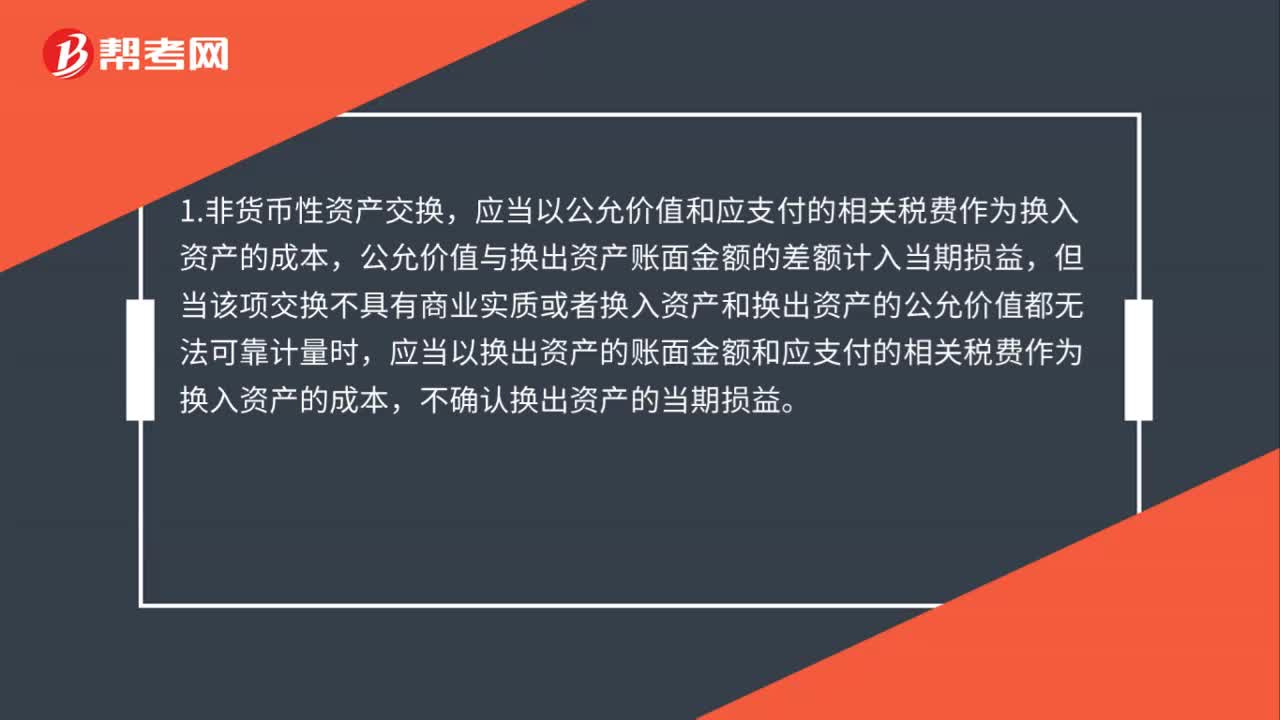

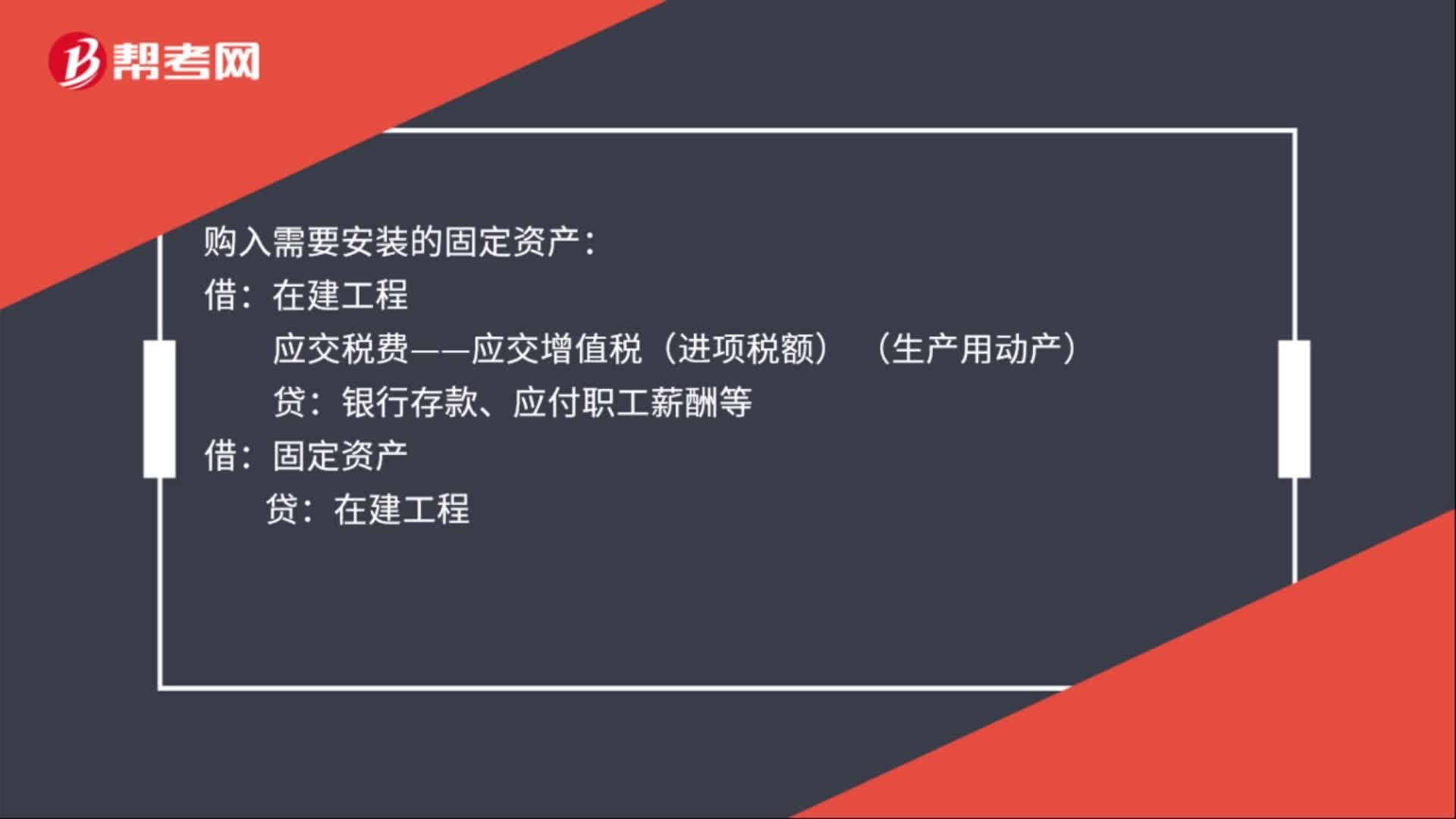

00:54外购固定资产的初始计量是什么?:外购固定资产的初始计量是什么?基本分录:应交税费——应交增值税(进项税额):银行存款等:购入需要安装的固定资产:应交税费——应交增值税(进项税额) (生产用动产):银行存款、应付职工薪酬等贷在建工程超过正常信用期分期付款购买固定资产借固定资产未确认融资费用贷长期应付款等

00:39

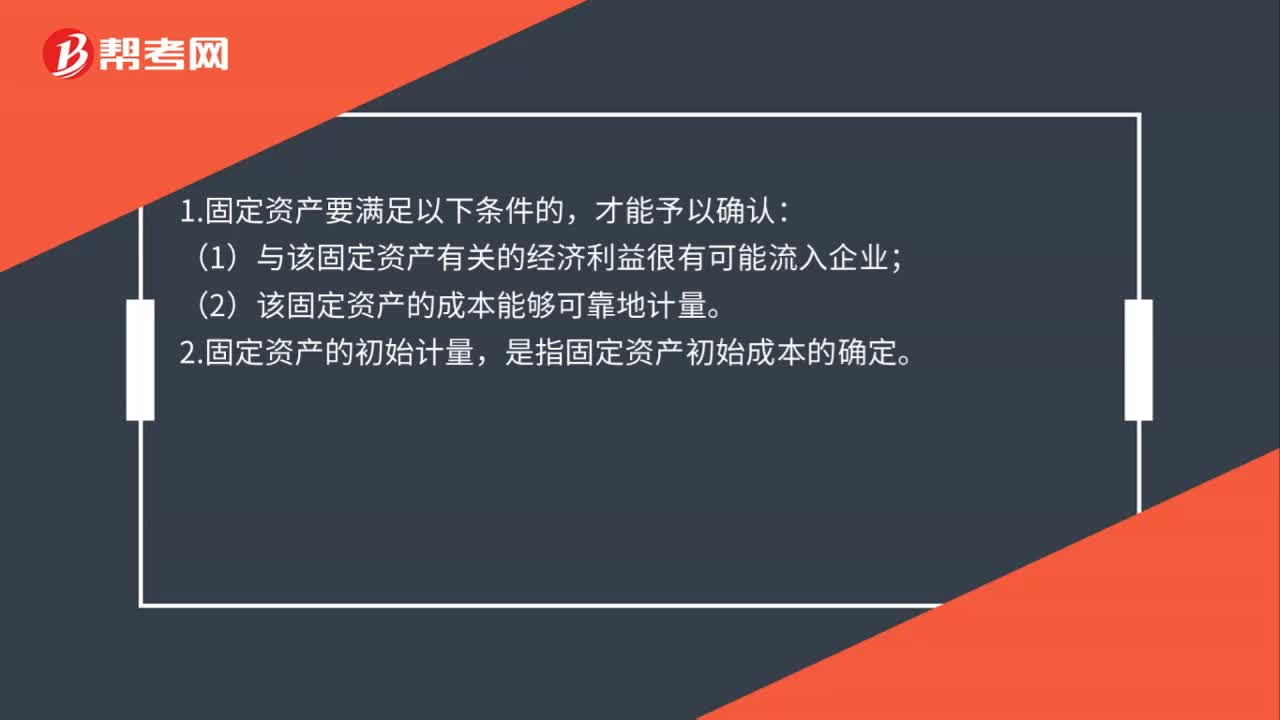

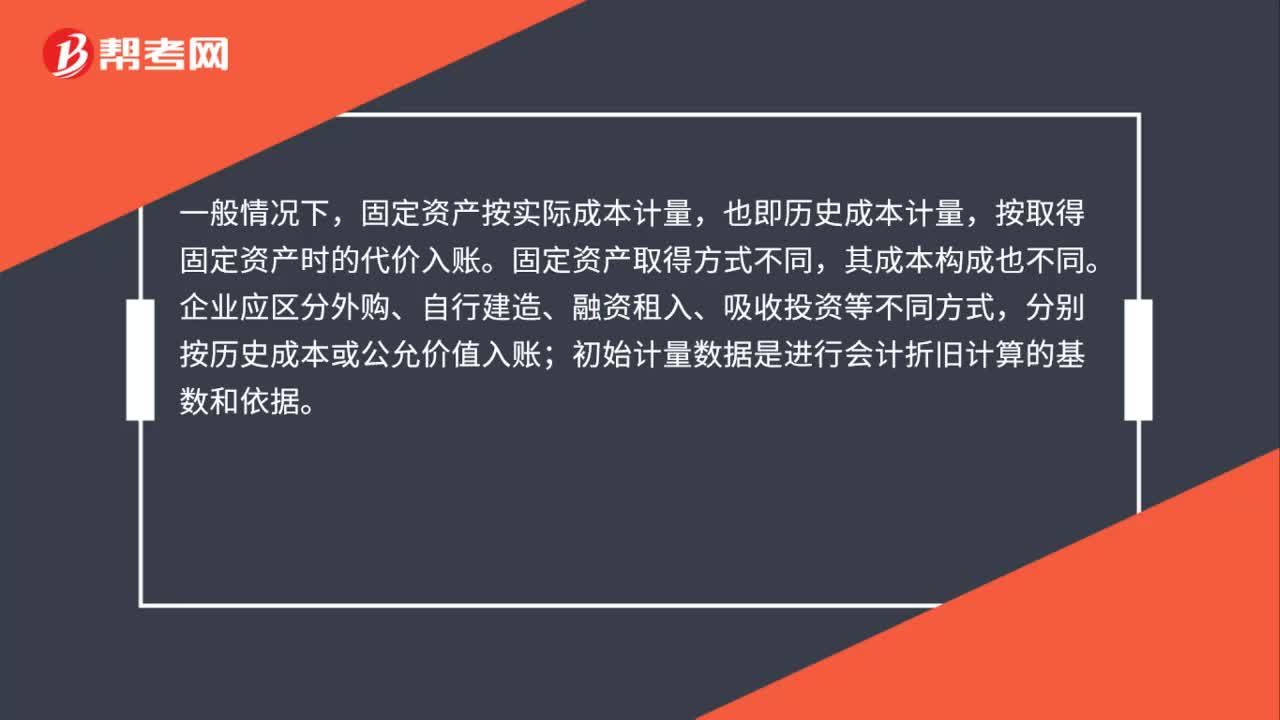

00:39固定资产的初始计量是什么?:固定资产的初始计量是什么?一般情况下,固定资产按实际成本计量,也即历史成本计量,按取得固定资产时的代价入账。固定资产取得方式不同,其成本构成也不同。企业应区分外购、自行建造、融资租入、吸收投资等不同方式,分别按历史成本或公允价值入账;初始计量数据是进行会计折旧计算的基数和依据。

00:26

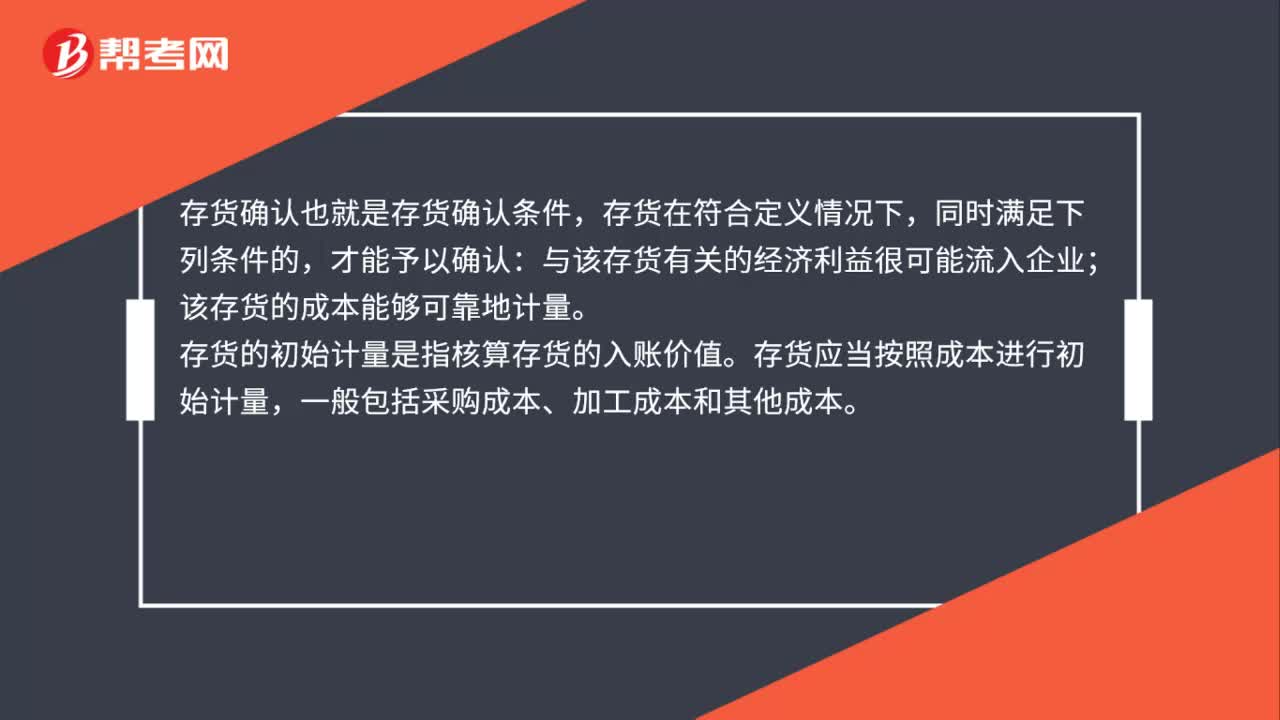

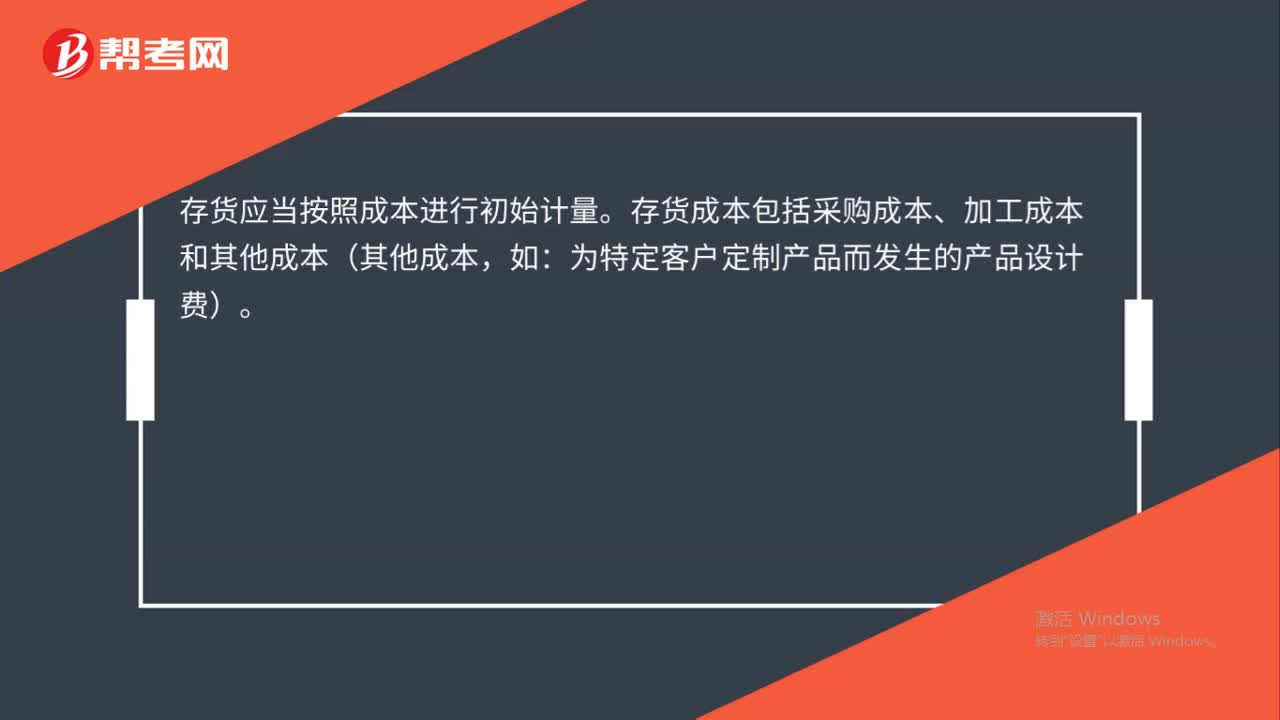

00:26存货如何初始计量 ?:存货如何初始计量?存货应当按照成本进行初始计量。存货成本包括采购成本、加工成本和其他成本(其他成本,如:为特定客户定制产品而发生的产品设计费)。

00:21

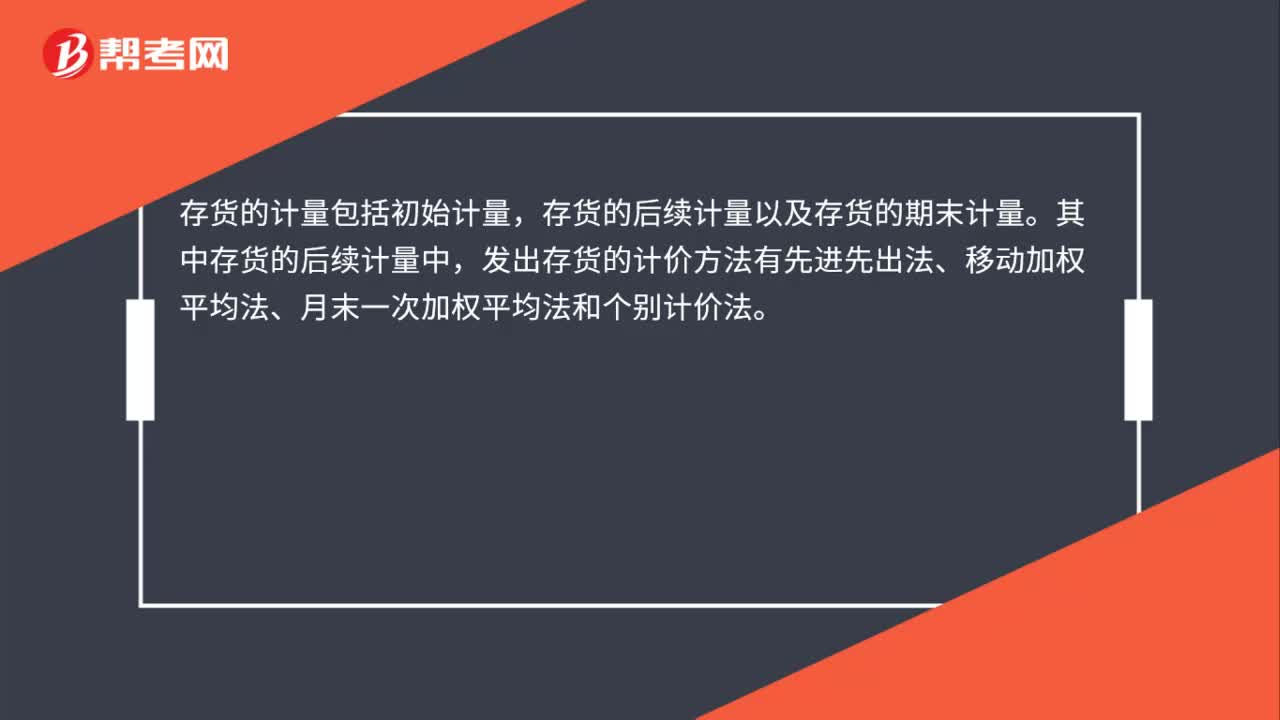

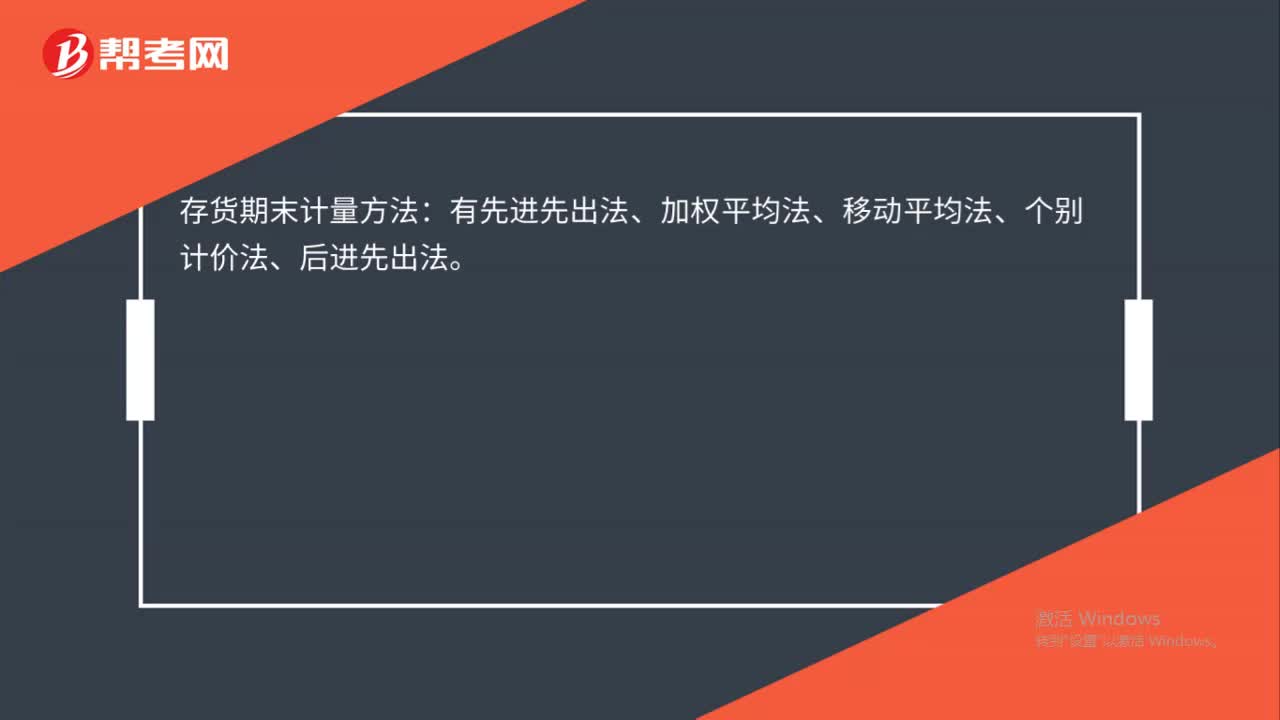

00:21存货期末计量方法是什么?:存货期末计量方法:有先进先出法、加权平均法、移动平均法、个别计价法、后进先出法。

00:28

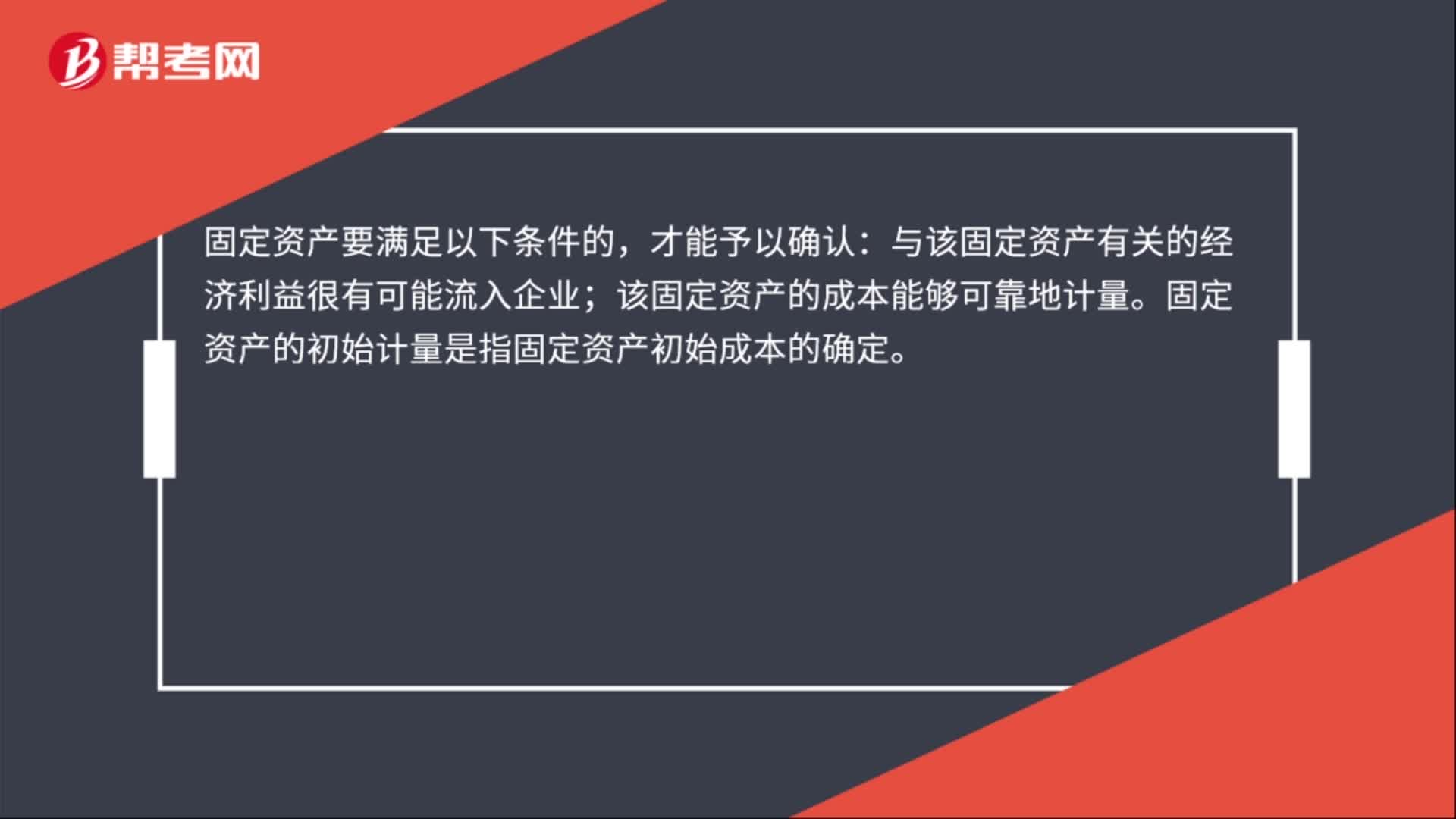

00:28固定资产的初始计量是什么?:固定资产的初始计量是什么?固定资产要满足以下条件的,才能予以确认:与该固定资产有关的经济利益很有可能流入企业;该固定资产的成本能够可靠地计量。固定资产的初始计量是指固定资产初始成本的确定。

00:37

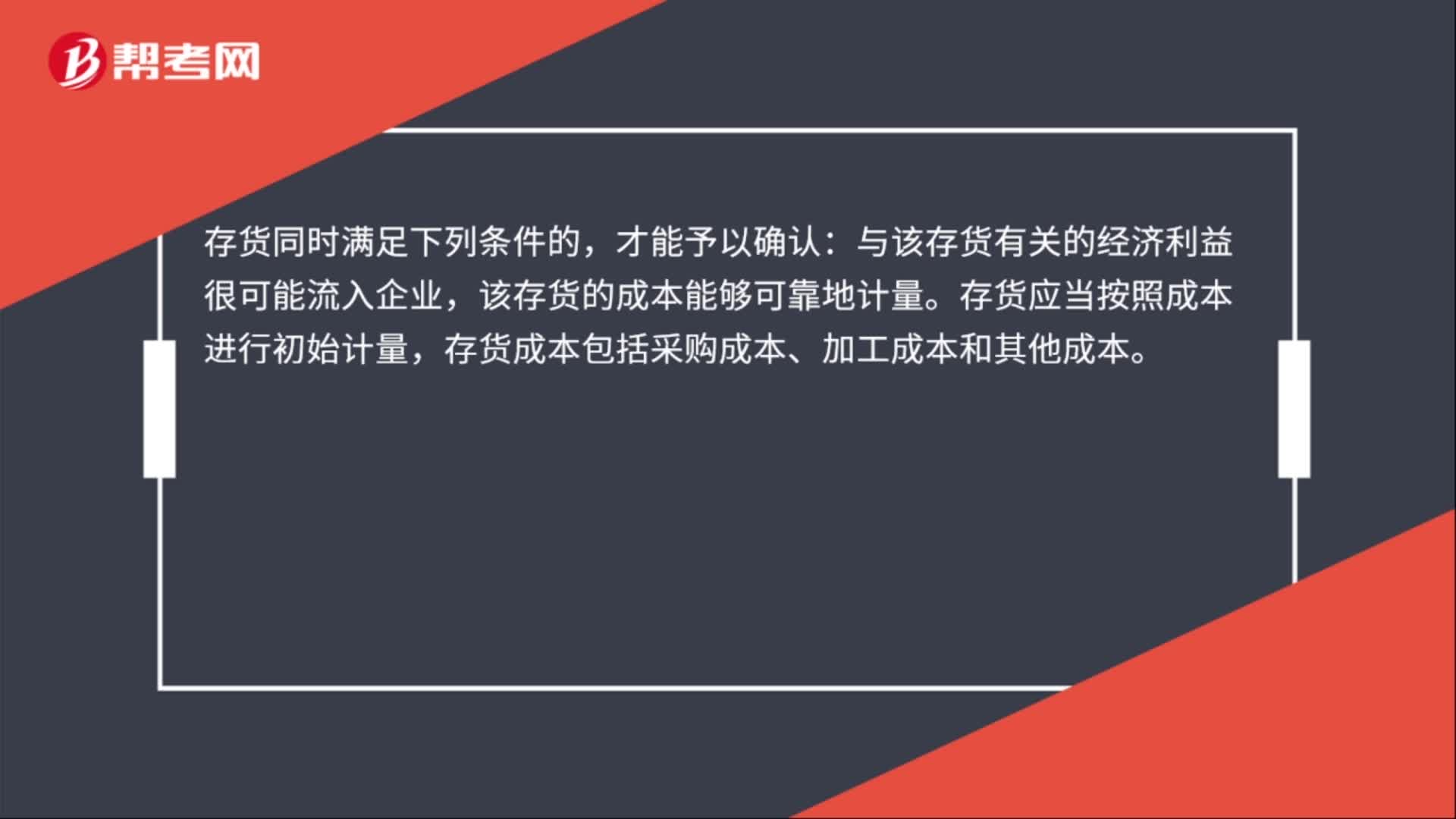

00:37存货的确认和初始计量是什么?:存货的确认和初始计量是什么?存货同时满足下列条件的,才能予以确认:与该存货有关的经济利益很可能流入企业,该存货的成本能够可靠地计量。存货应当按照成本进行初始计量,存货成本包括采购成本、加工成本和其他成本。

00:22

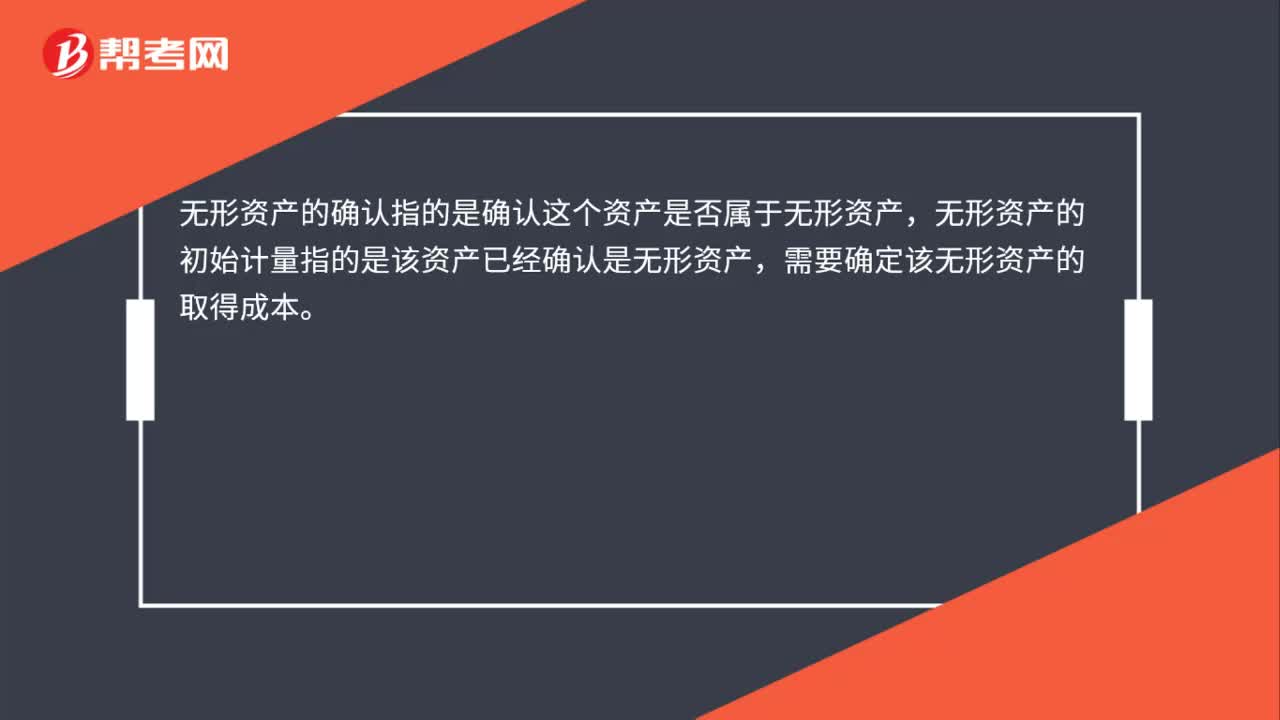

00:22无形资产的确认与初始计量有什么区别?:无形资产的确认与初始计量有什么区别?无形资产的确认指的是确认这个资产是否属于无形资产,无形资产的初始计量指的是该资产已经确认是无形资产,需要确定该无形资产的取得成本。

00:35

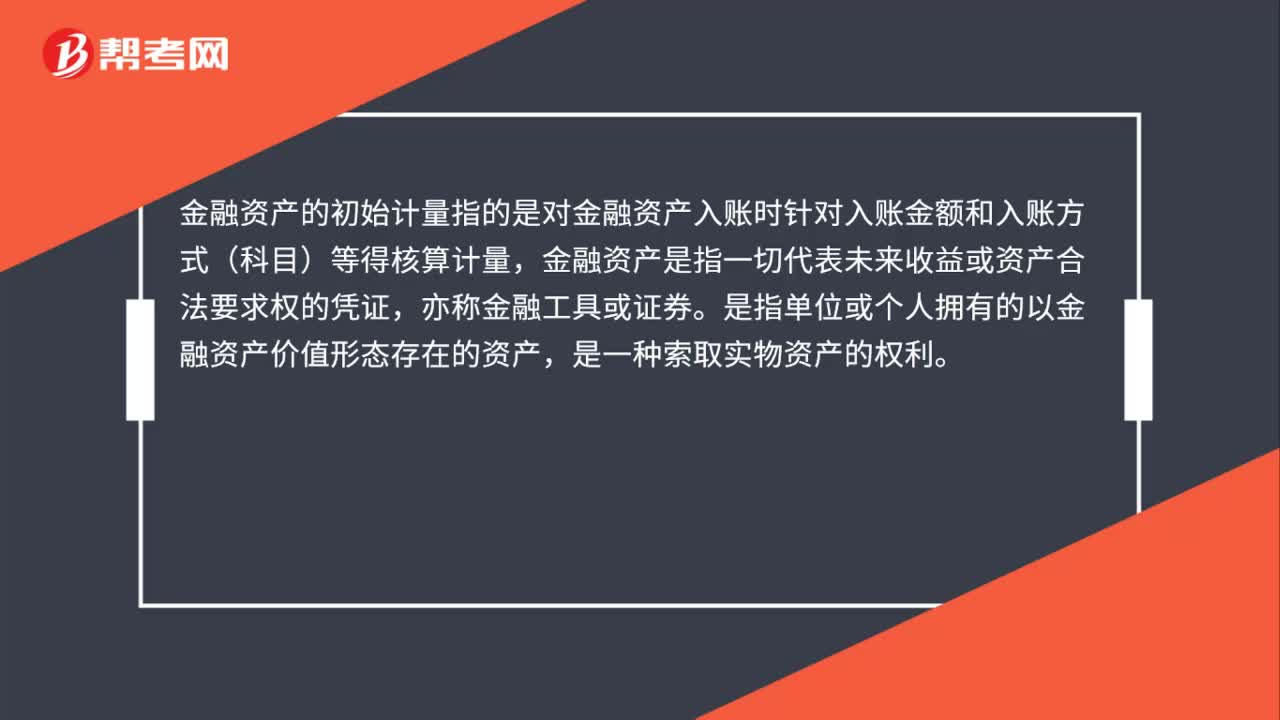

00:35金融资产的初始计量是什么?:金融资产的初始计量是什么?金融资产的初始计量指的是对金融资产入账时针对入账金额和入账方式(科目)等得核算计量,金融资产是指一切代表未来收益或资产合法要求权的凭证,亦称金融工具或证券。是指单位或个人拥有的以金融资产价值形态存在的资产,是一种索取实物资产的权利。

01:00

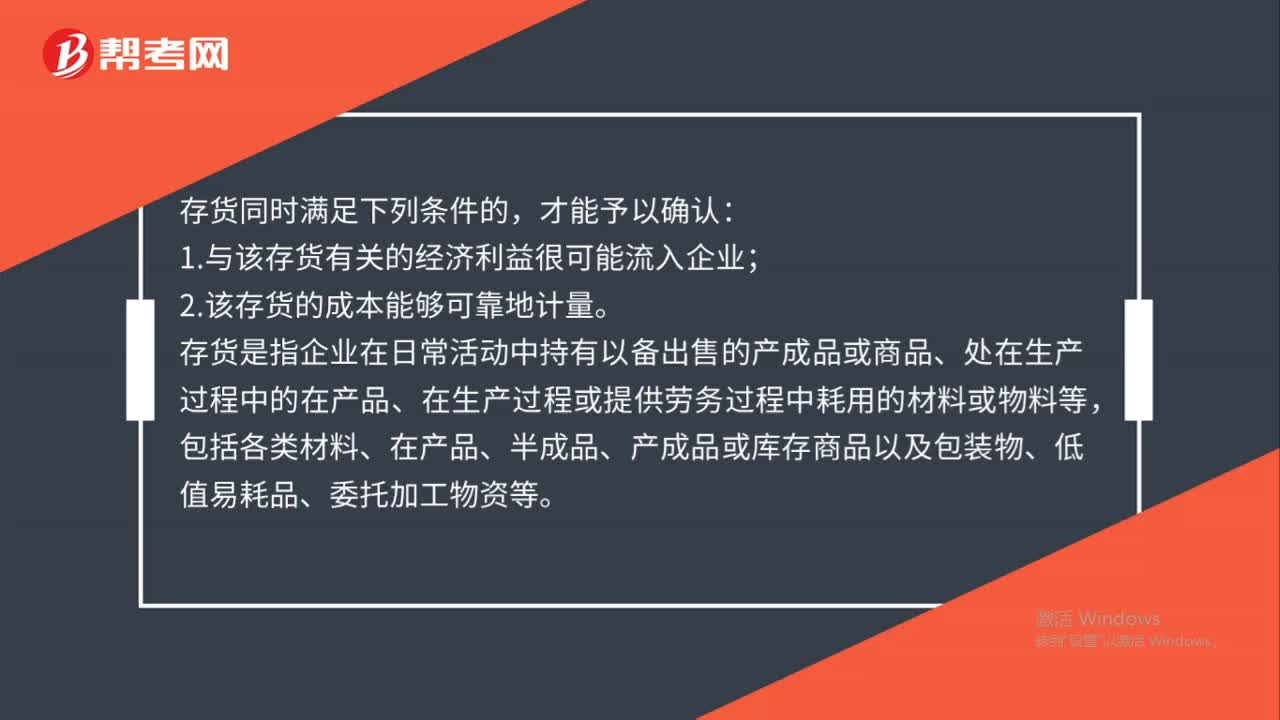

01:00存货同时满足什么条件才能予以确认?:存货同时满足什么条件才能予以确认?存货同时满足下列条件的,才能予以确认:1.与该存货有关的经济利益很可能流入企业;2.该存货的成本能够可靠地计量。存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。

01:31

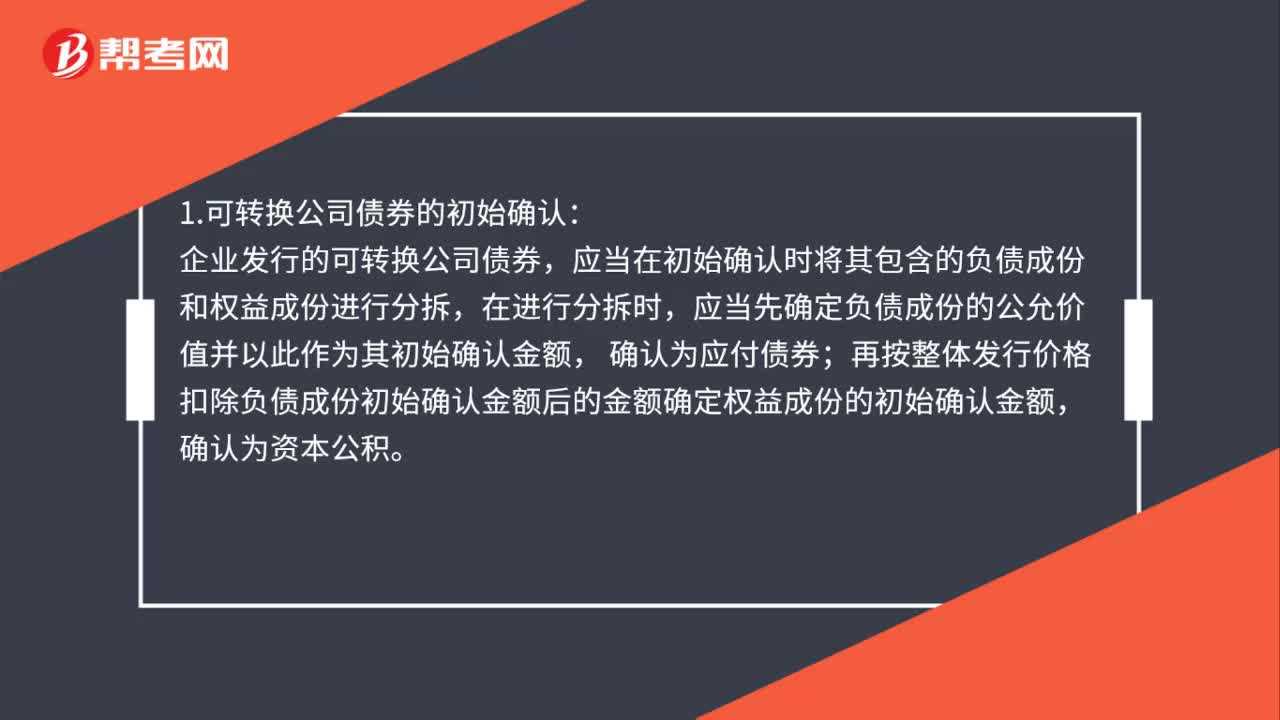

01:31可转换公司债券如何初始确认?:可转换公司债券如何初始确认?1.可转换公司债券的初始确认:企业发行的可转换公司债券,应当在初始确认时将其包含的负债成份和权益成份进行分拆,应当先确定负债成份的公允价值并以此作为其初始确认金额,确认为应付债券;再按整体发行价格扣除负债成份初始确认金额后的金额确定权益成份的初始确认金额,确认为资本公积。2.发行可转换公司债券发生的交易费用。

02:51

02:51存货的确认条件有哪些?:1.与该存货有关的经济利益很可能流入企业,企业在确认存货时。需要判断与该项存货相关的经济利益是否很可能流入企业,主要通过判断与该项存货所有权相关的风险和报酬是否转移到了企业来确定,(1)与存货所有权相关的风险,是指在出售该项存货或其经过进一步加工取得的其他存货时获得的收人。以及处置该项存货实现的利得等,取得存货的所有权是与存货相关的经济利益很可能流人本企业的一个重要标志。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日