下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:22

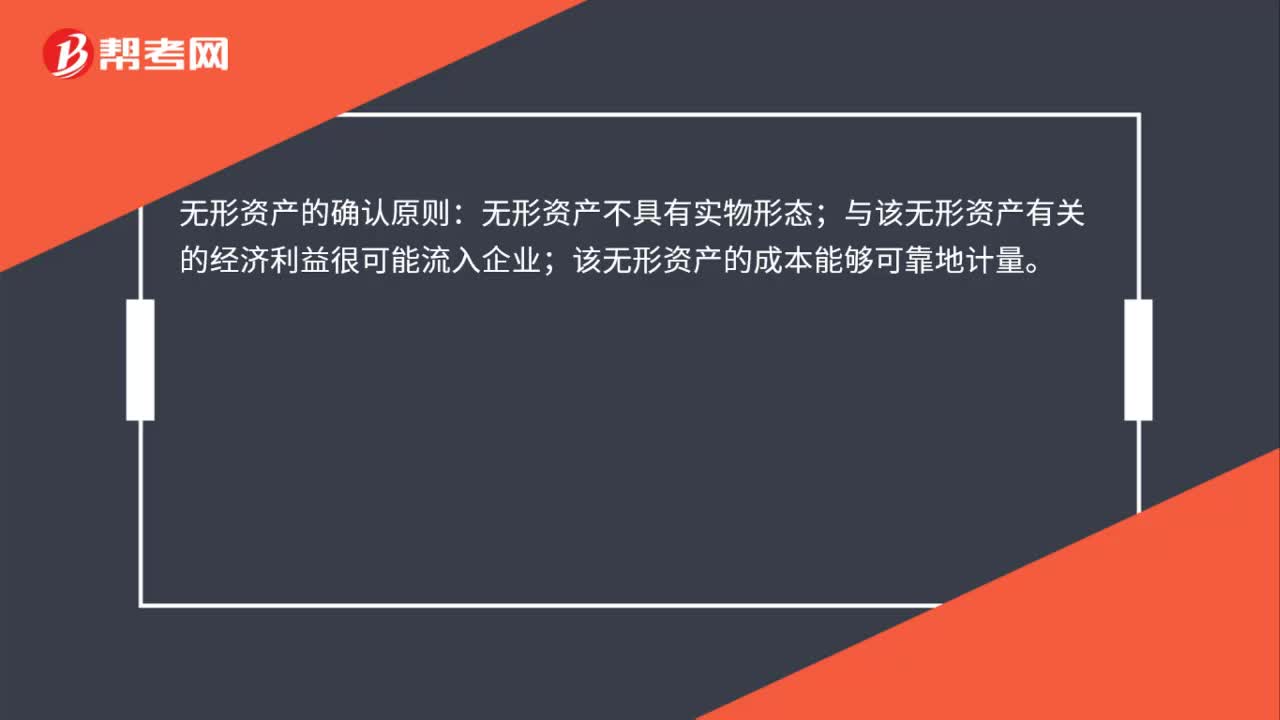

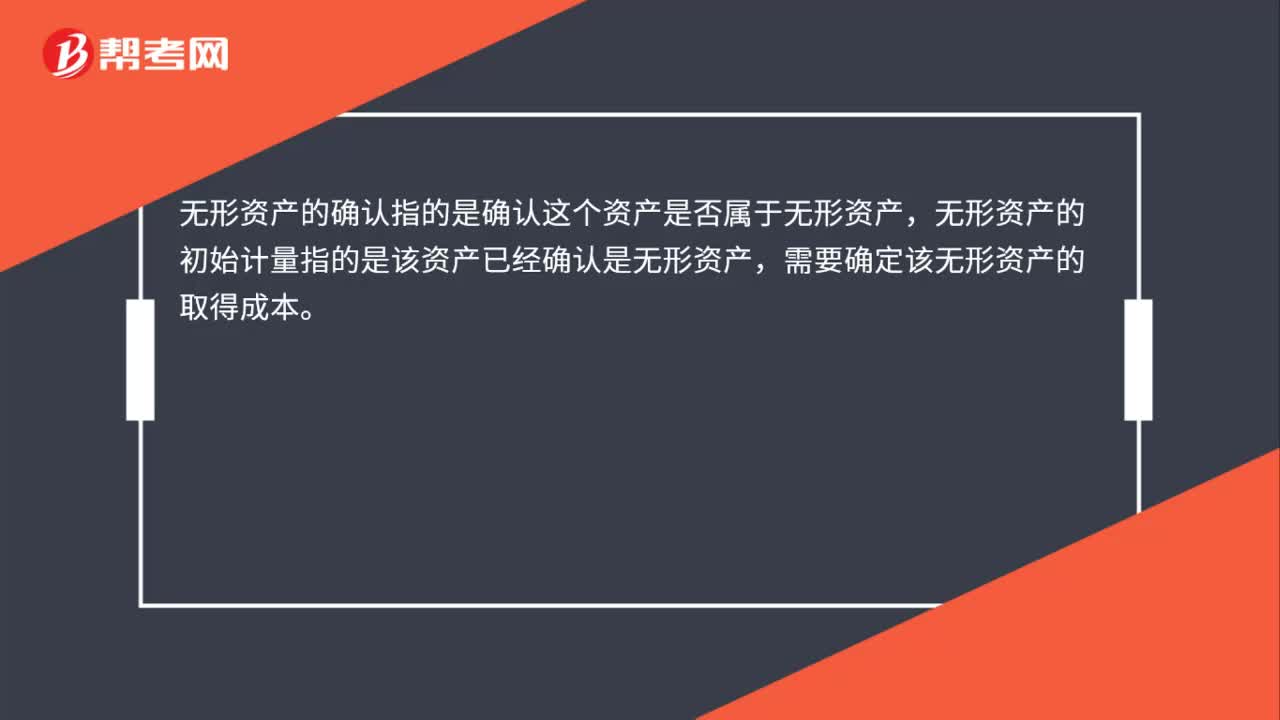

00:22无形资产的确认与初始计量有什么区别?:无形资产的确认与初始计量有什么区别?无形资产的确认指的是确认这个资产是否属于无形资产,无形资产的初始计量指的是该资产已经确认是无形资产,需要确定该无形资产的取得成本。

00:41

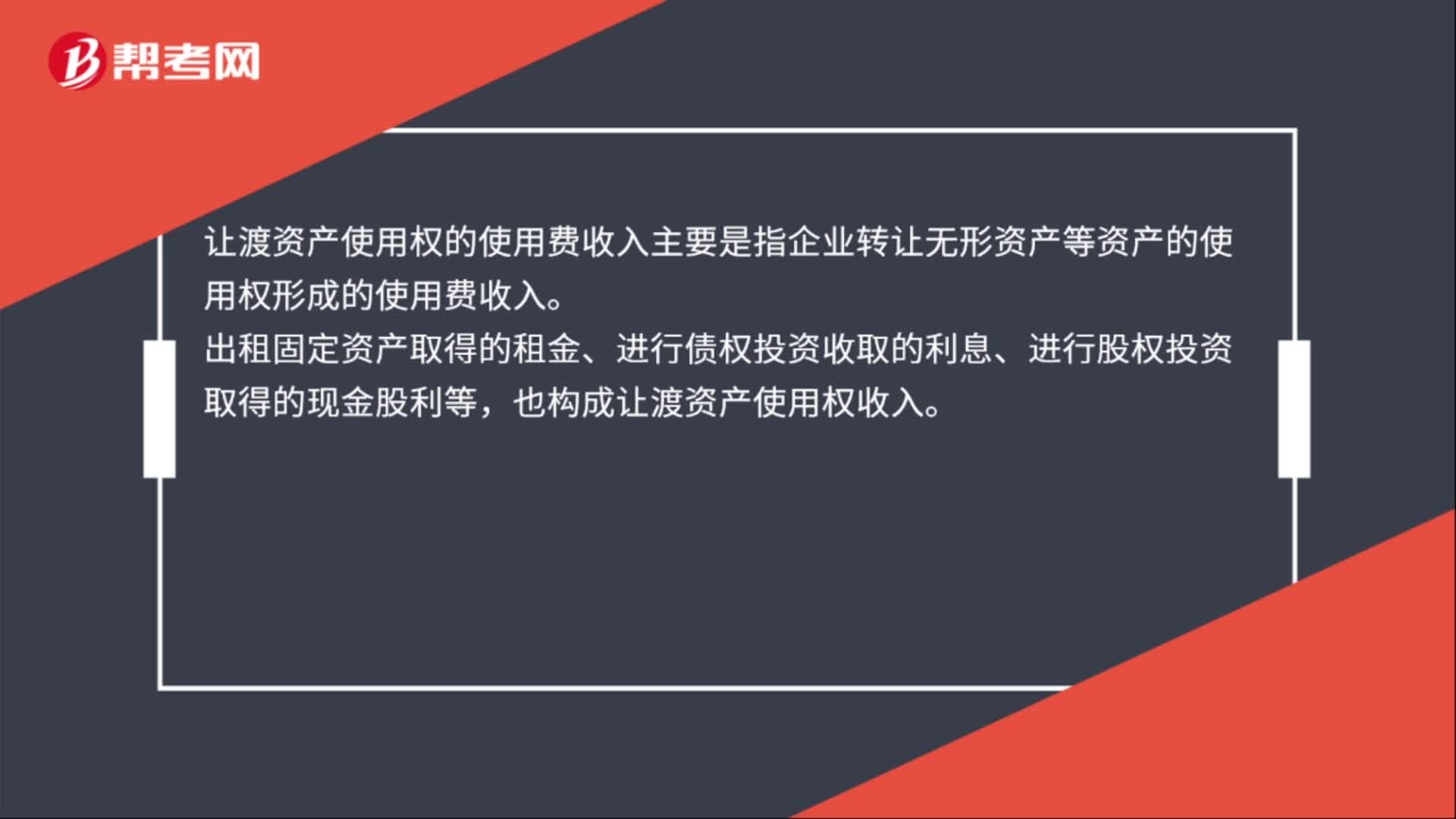

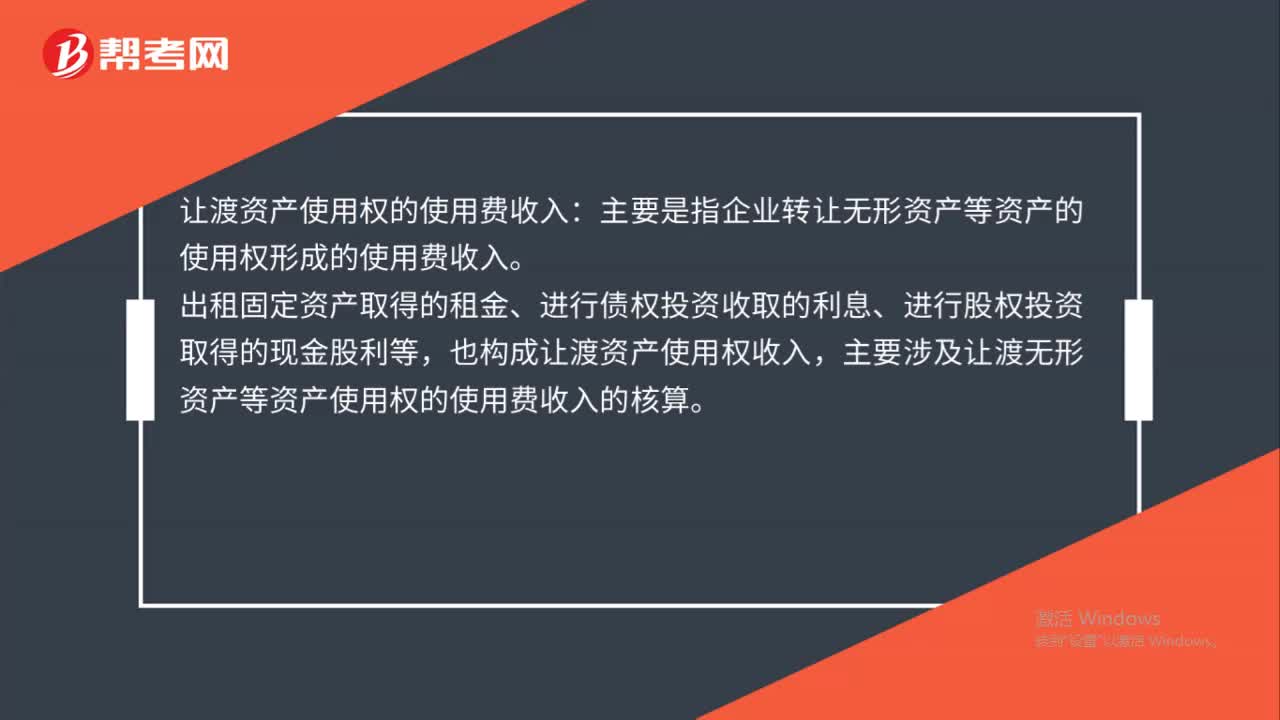

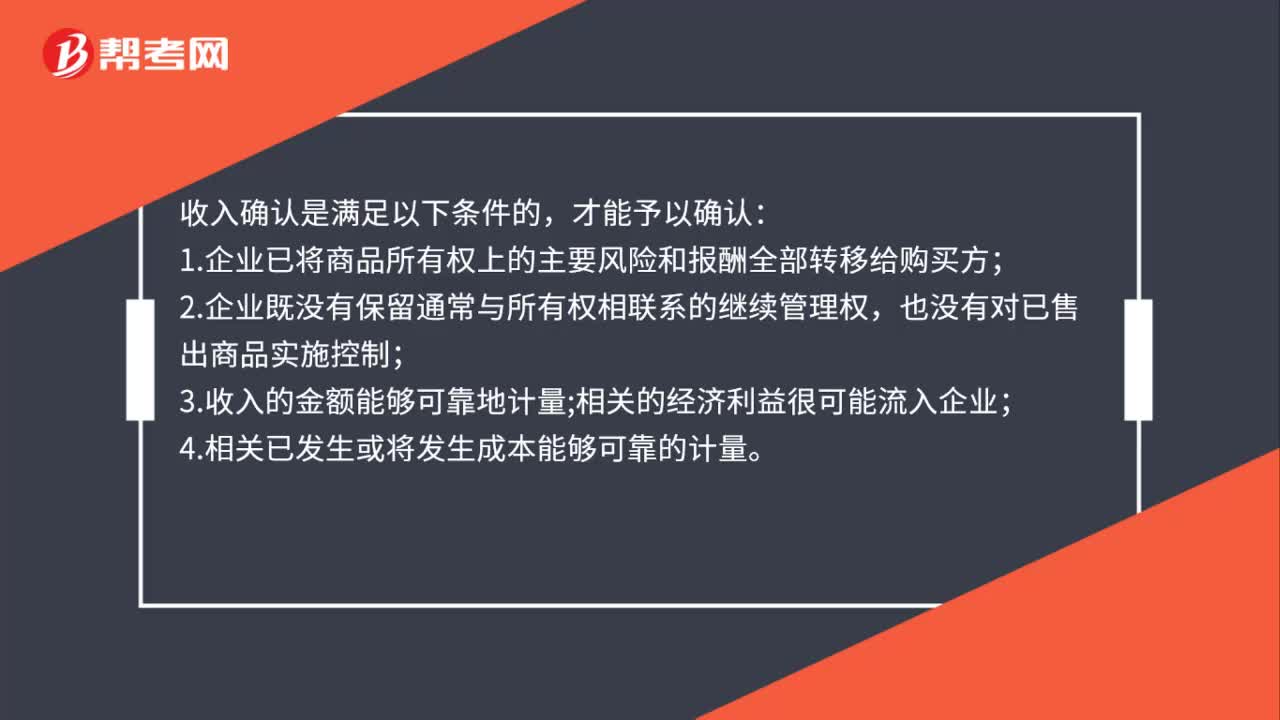

00:41收入确认是什么?:收入确认是什么?收入确认是满足以下条件的,才能予以确认:1.企业已将商品所有权上的主要风险和报酬全部转移给购买方;2.企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出商品实施控制;3.收入的金额能够可靠地计量;相关的经济利益很可能流入企业;4.相关已发生或将发生成本能够可靠的计量。

00:23

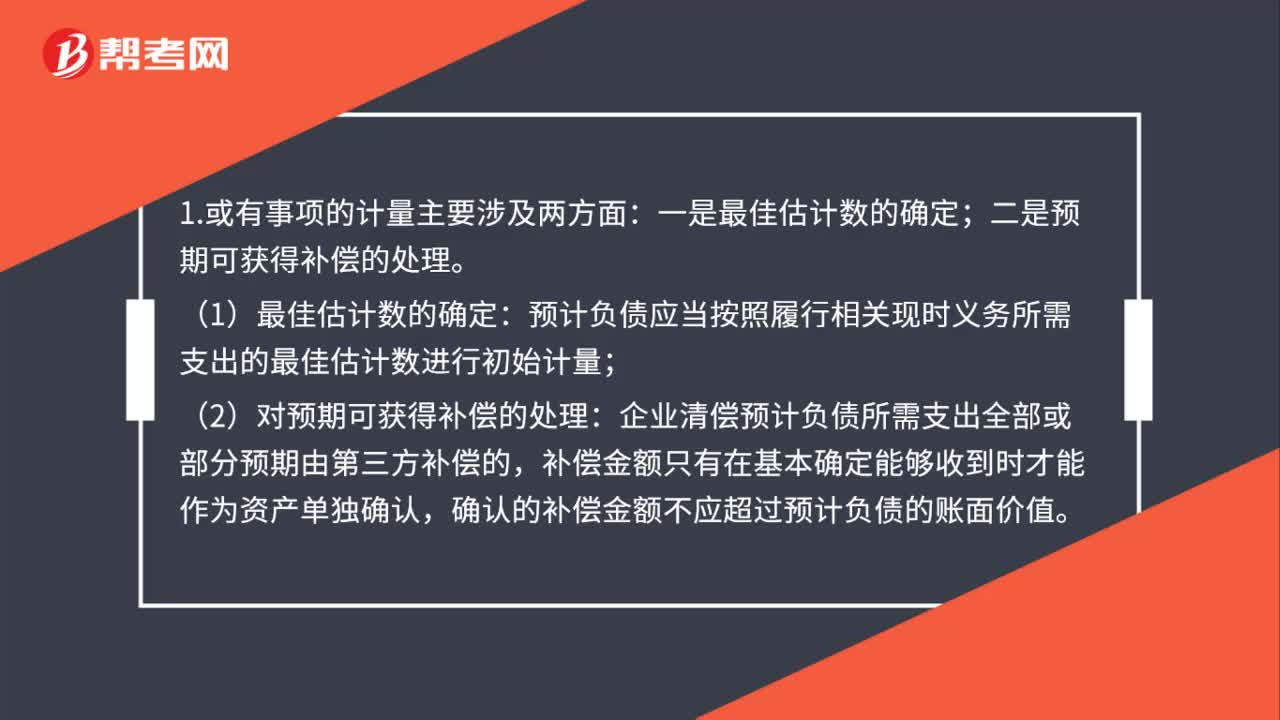

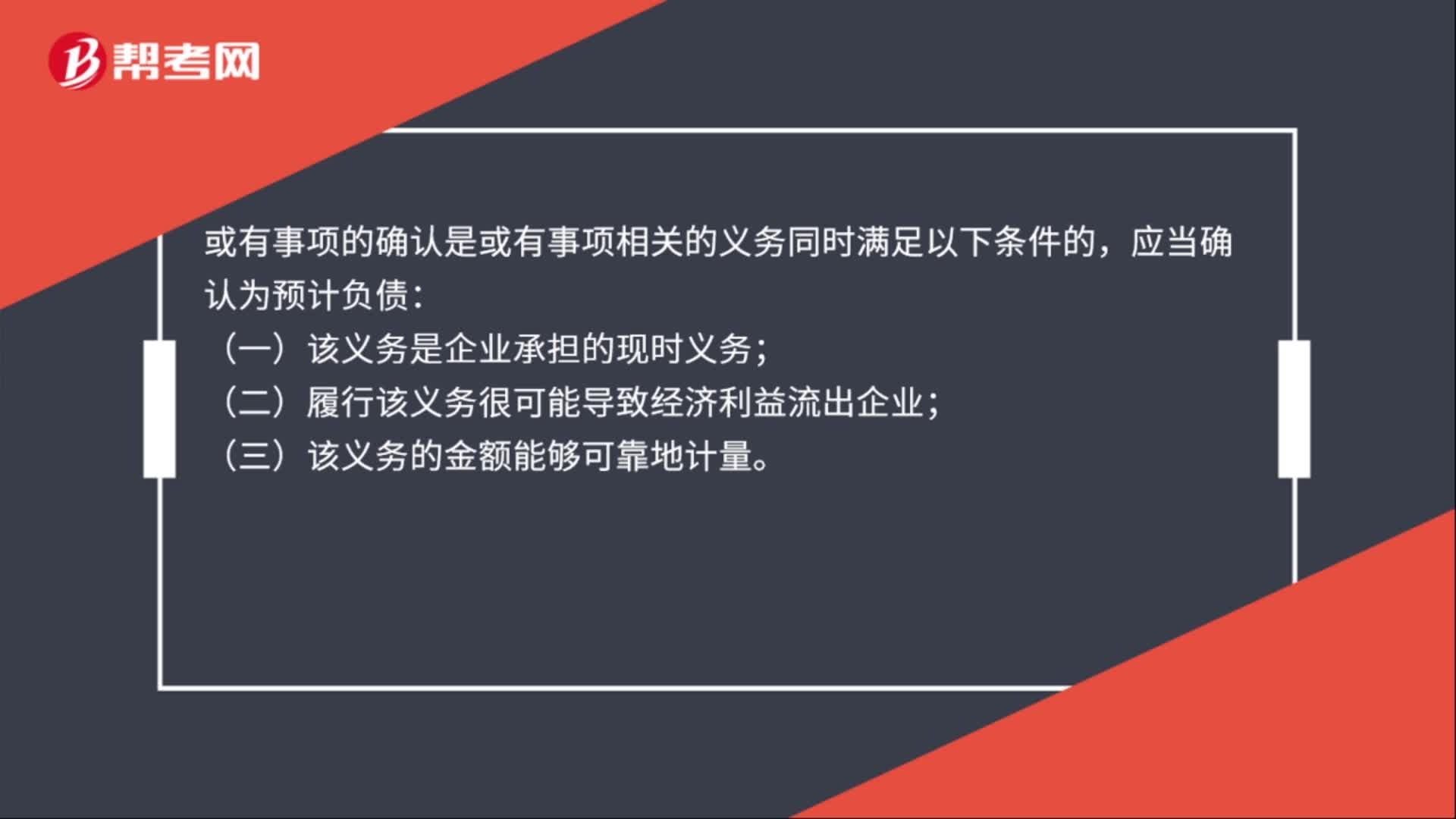

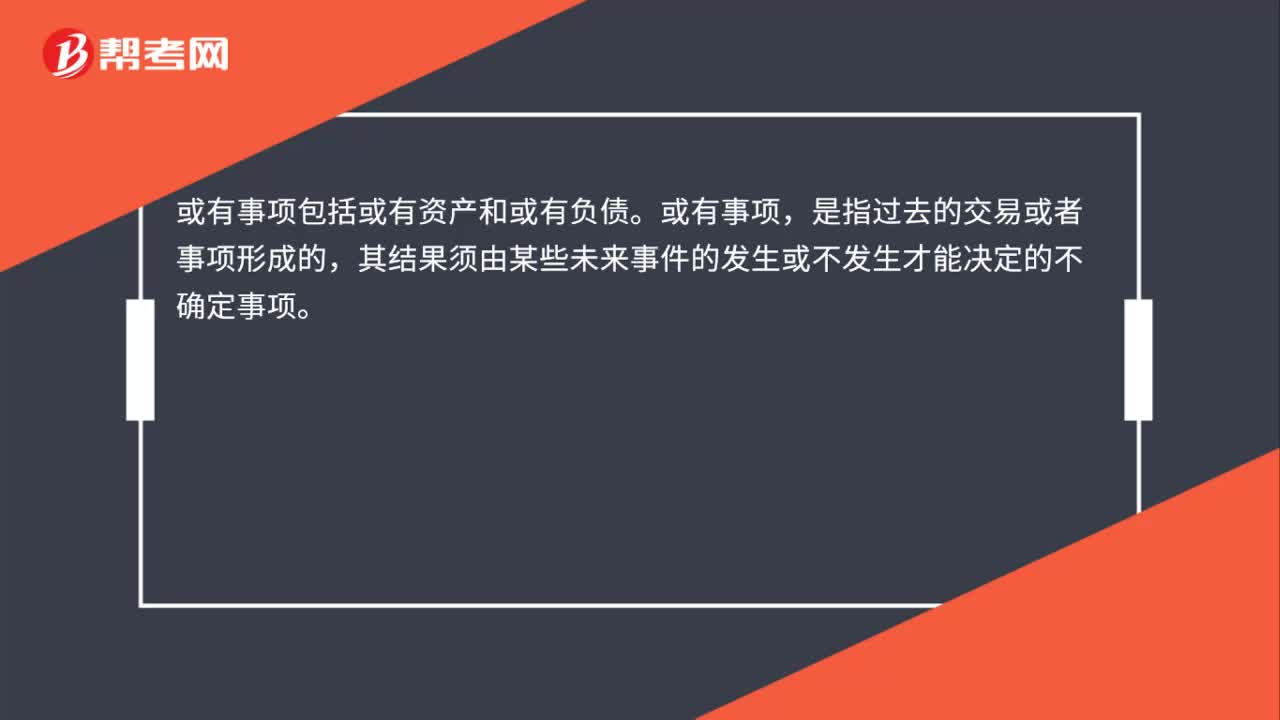

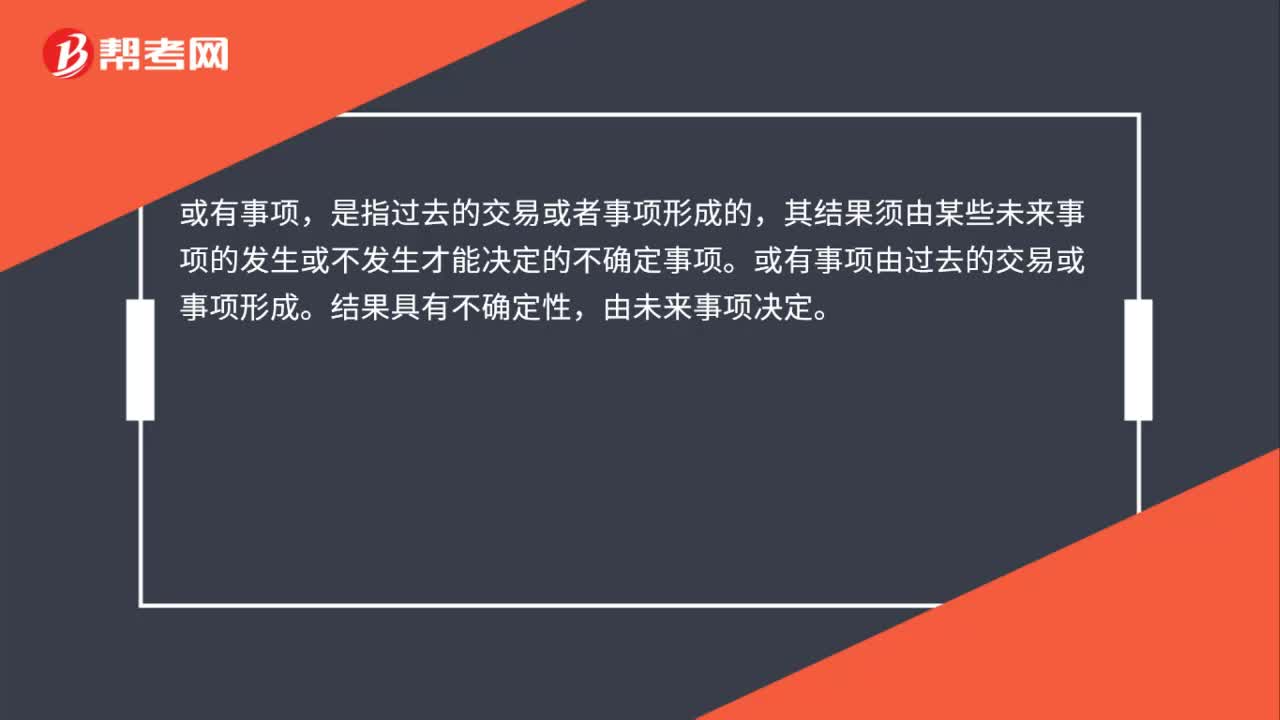

00:23或有事项是什么?:或有事项,是指过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定事项。或有事项由过去的交易或事项形成。结果具有不确定性,由未来事项决定。

00:57

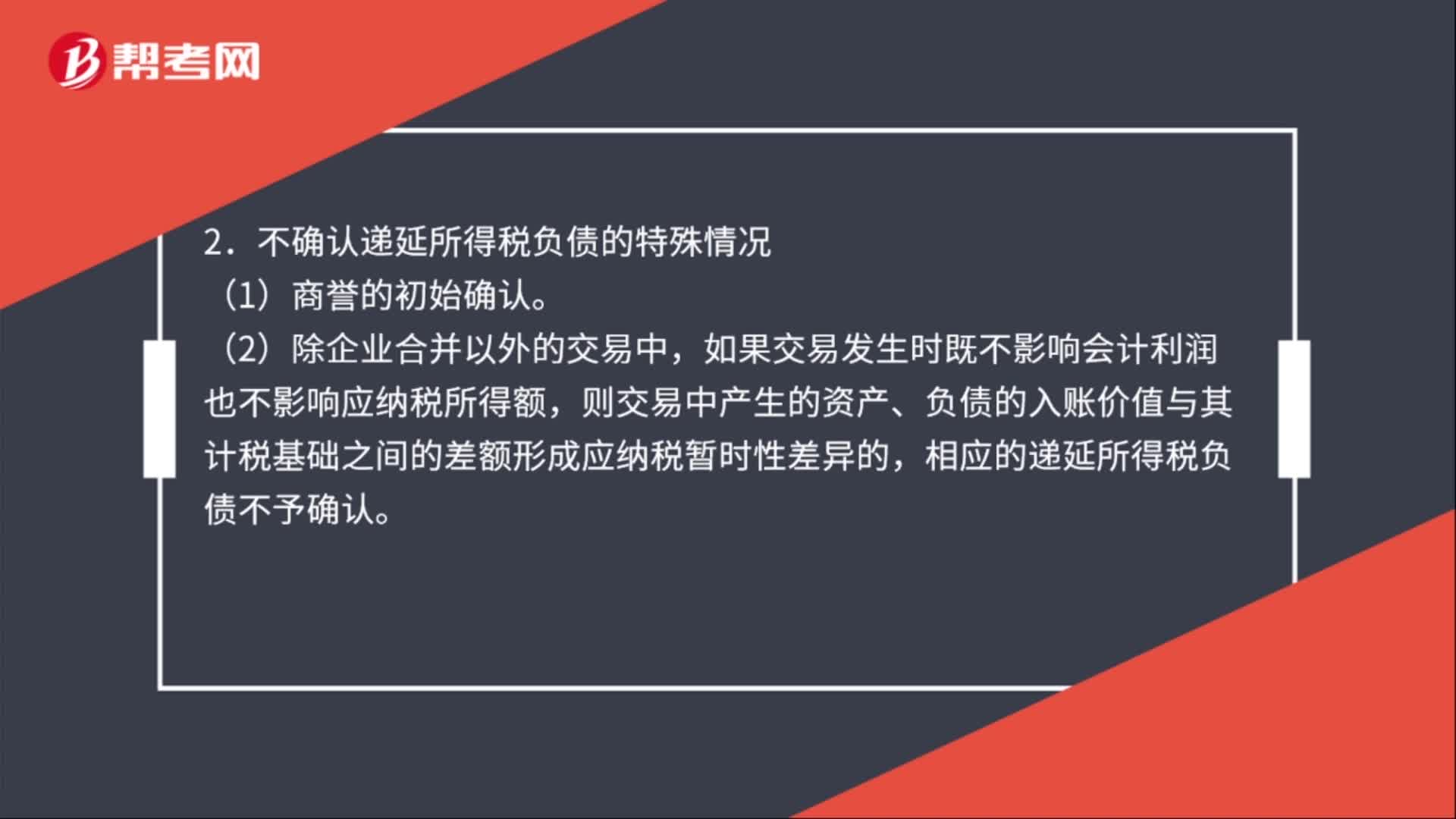

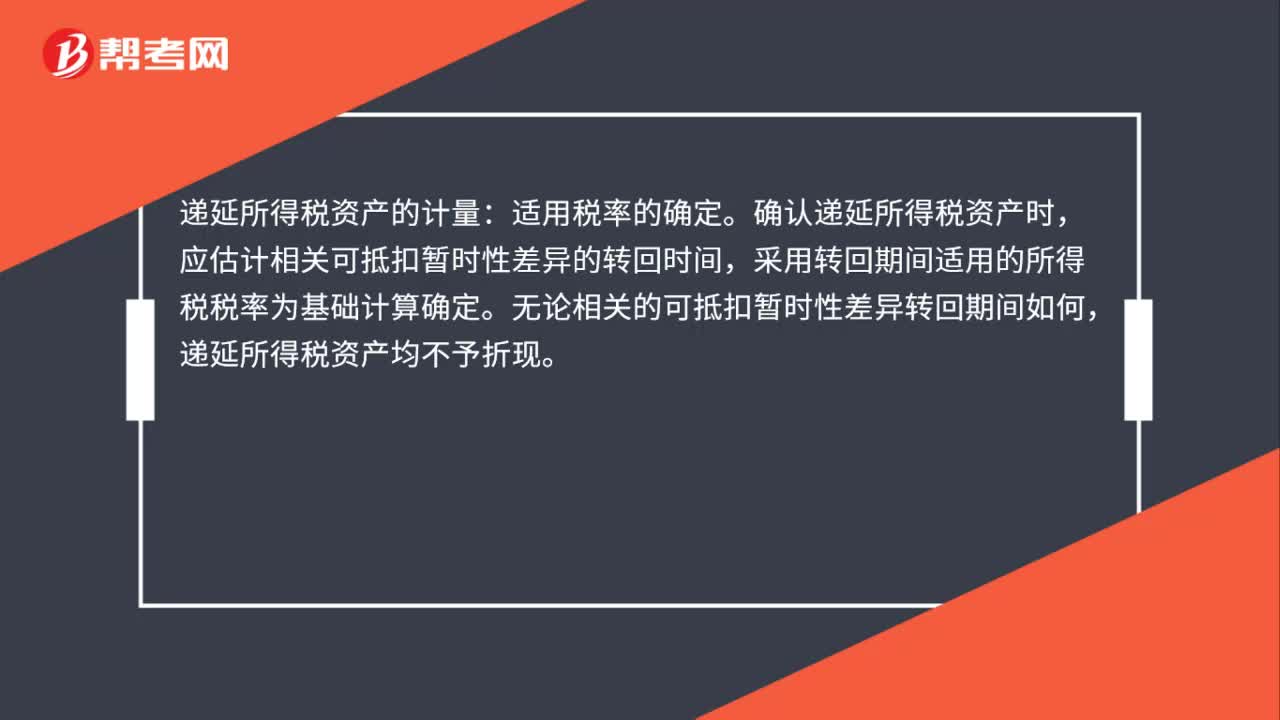

00:57递延所得税资产的确认和计量是什么?:递延所得税资产的确认和计量是什么?递延所得税资产的确认:估计未来期间能够取得足够的应纳税所得额用以利用该可抵扣暂时性差异时,应当以很可能取得用来抵扣可抵扣暂时性差异的应纳税所得额为限,确认相关的递延所得税资产。递延所得税资产的计量:适用税率的确定。确认递延所得税资产时,应估计相关可抵扣暂时性差异的转回时间,采用转回期间适用的所得税税率为基础计算确定。无论相关的可抵扣暂时性差异转回期间如何。

01:30

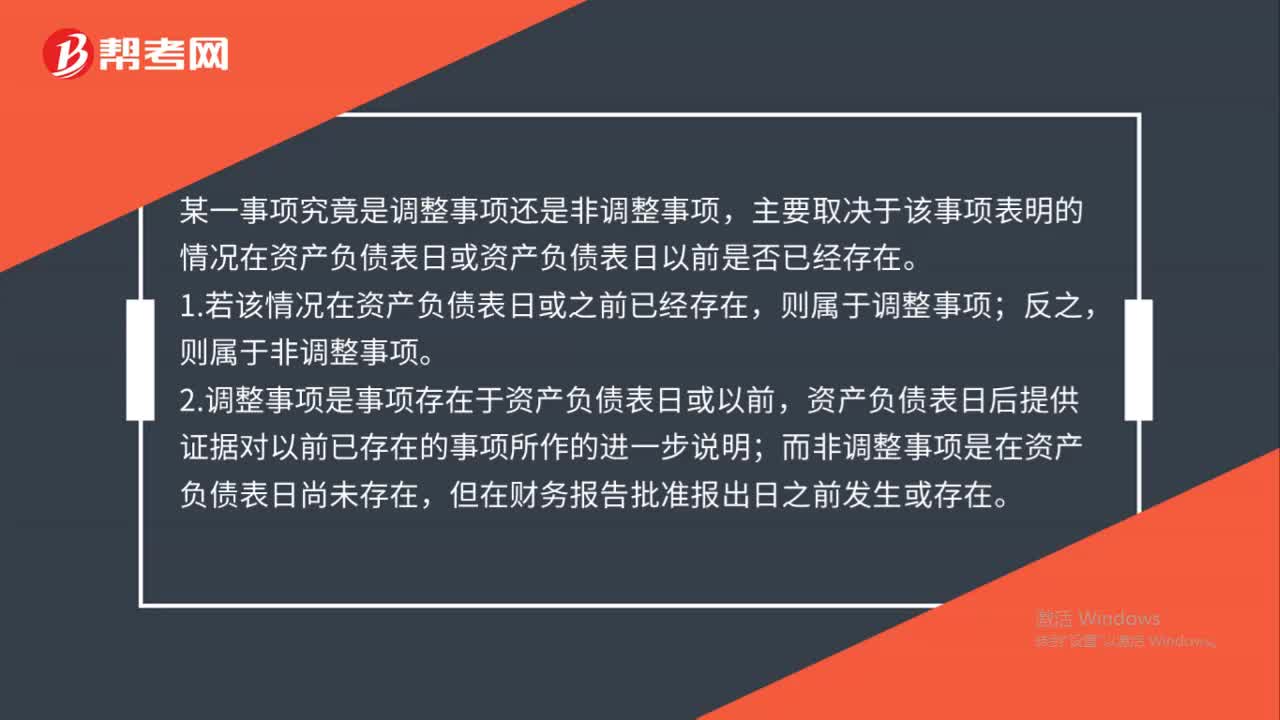

01:30调整事项与非调整事项的区别是什么?:调整事项与非调整事项的区别是什么?某一事项究竟是调整事项还是非调整事项,主要取决于该事项表明的情况在资产负债表日或资产负债表日以前是否已经存在。则属于调整事项;则属于非调整事项。2.调整事项是事项存在于资产负债表日或以前,资产负债表日后提供证据对以前已存在的事项所作的进一步说明;而非调整事项是在资产负债表日尚未存在,该事项在资产负债表日或资产负债表日以前并不存在,属于资产负债表日后非调整事项。

00:38

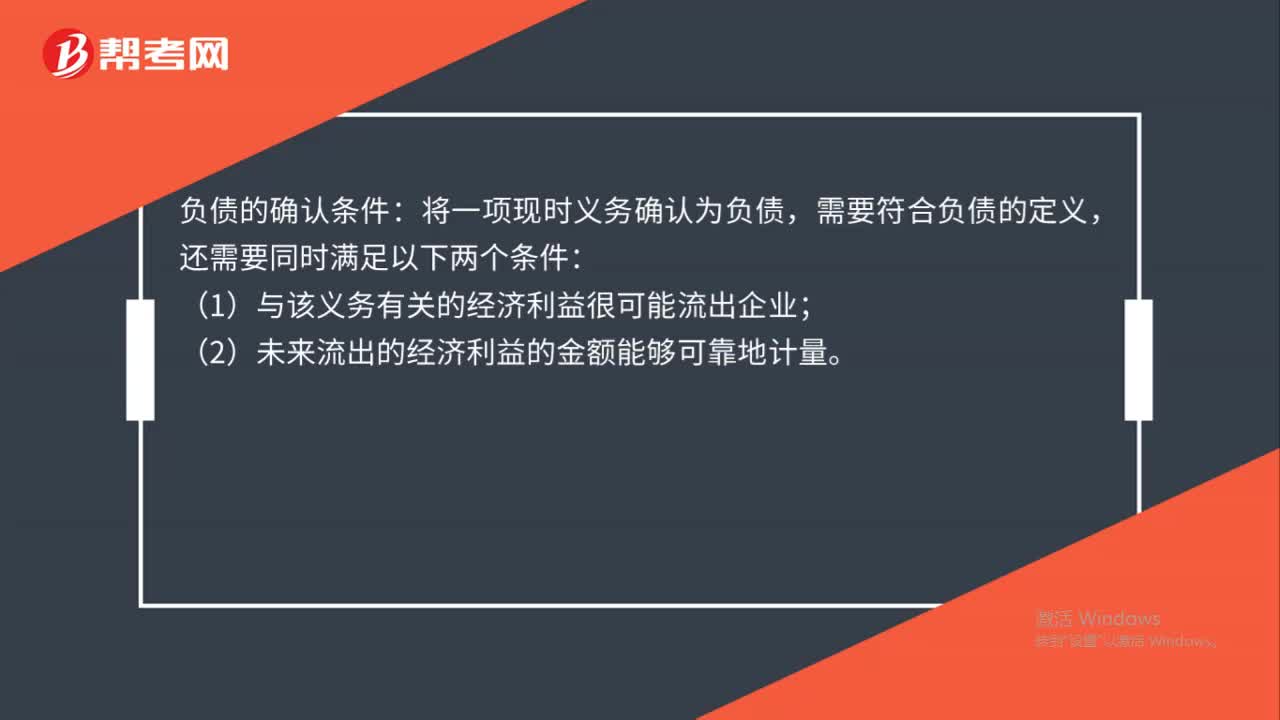

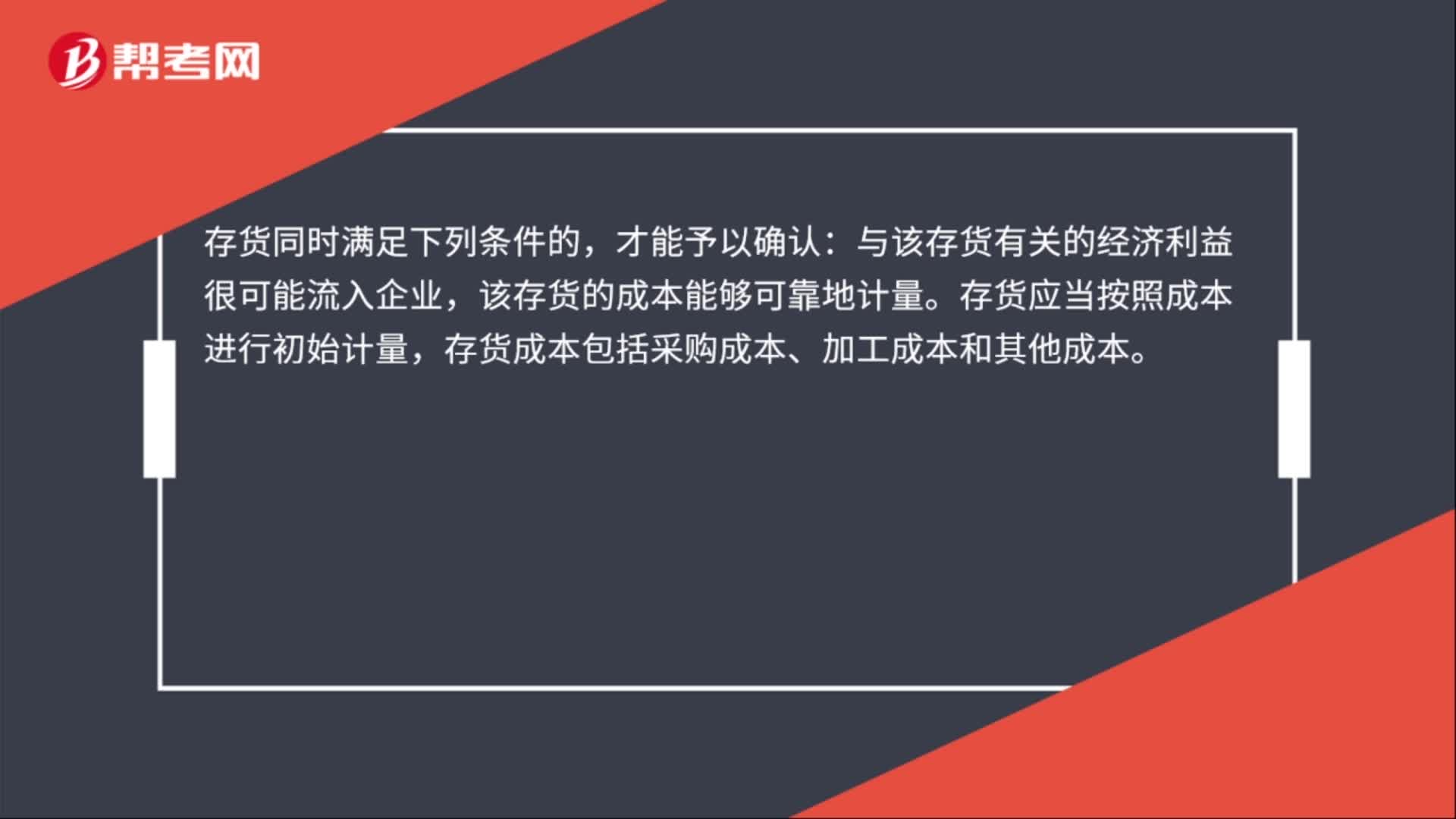

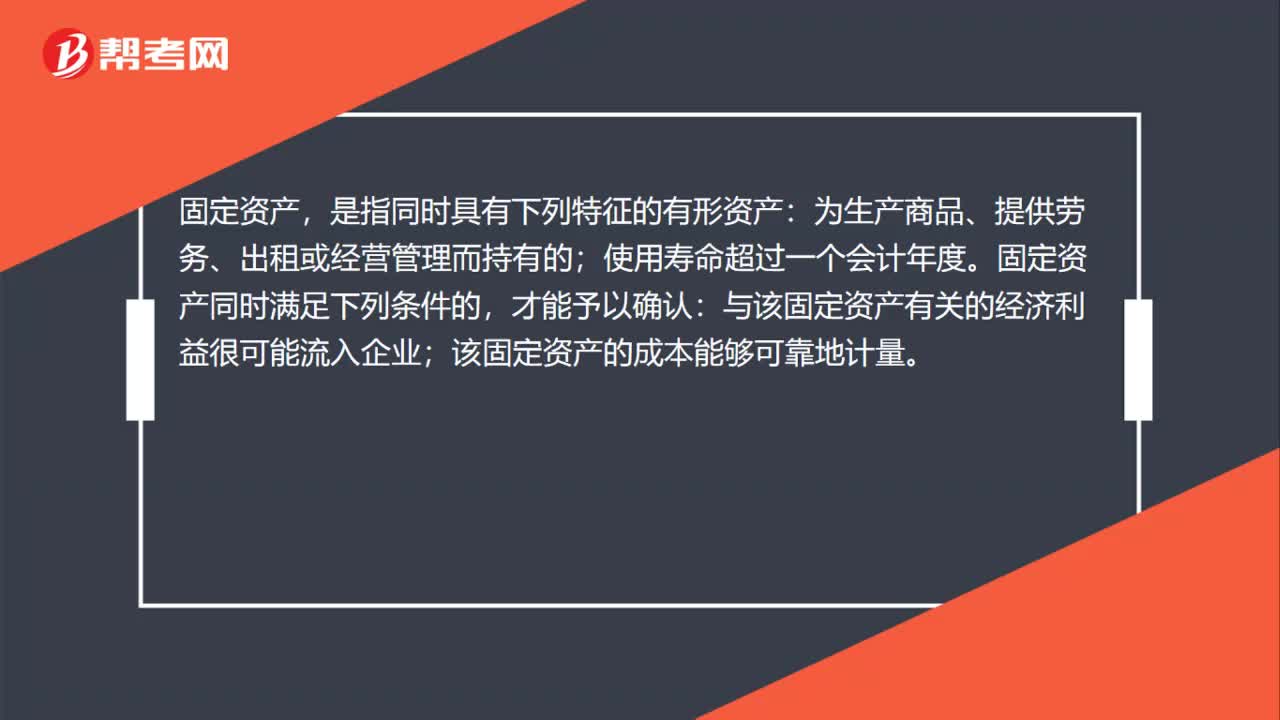

00:38固定资产的确认是什么?:固定资产的确认是什么?固定资产,是指同时具有下列特征的有形资产:为生产商品、提供劳务、出租或经营管理而持有的;使用寿命超过一个会计年度。固定资产同时满足下列条件的,才能予以确认:与该固定资产有关的经济利益很可能流入企业;该固定资产的成本能够可靠地计量。

00:56

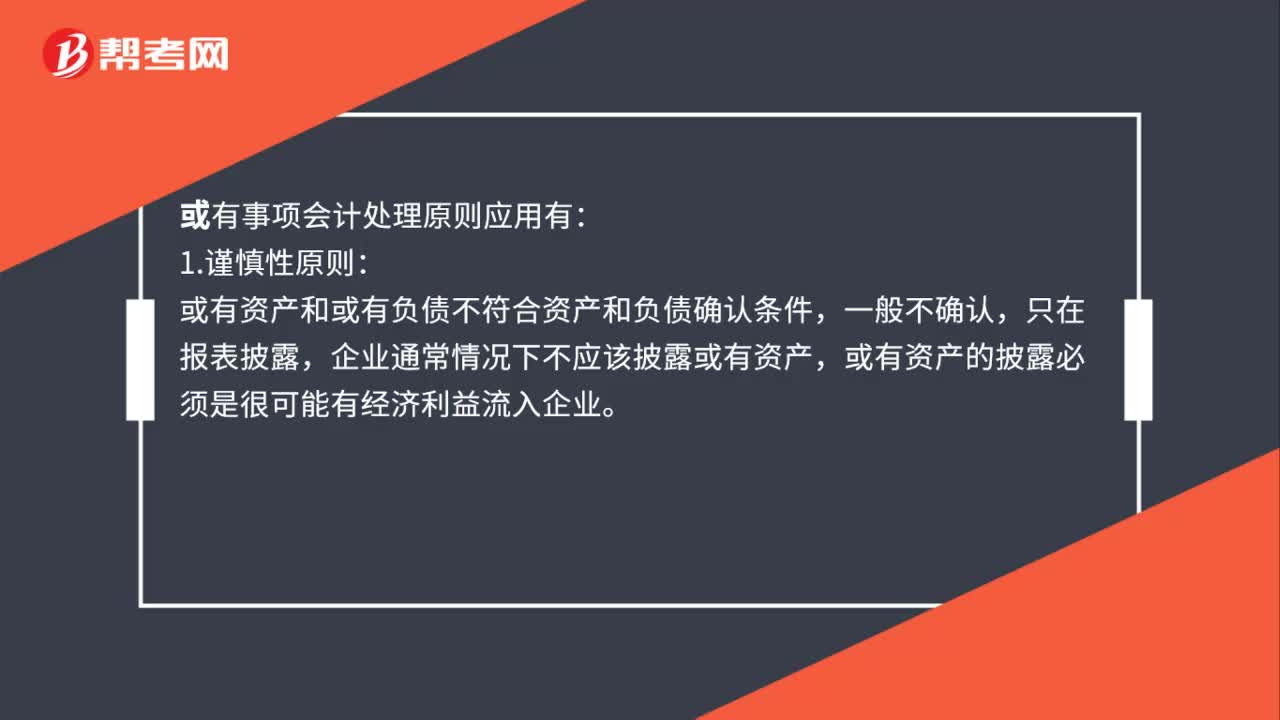

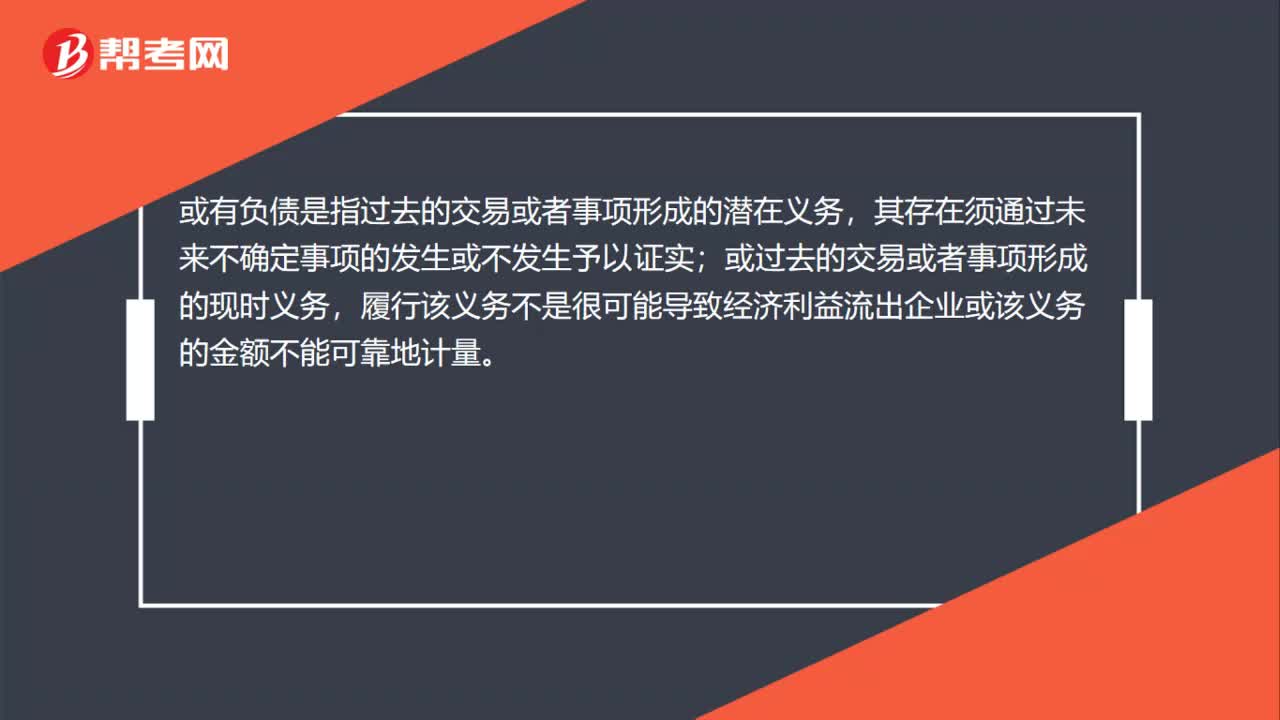

00:56或有负债和或有资产负债表是什么?:或有负债和或有资产负债表是什么?或有负债是指过去的交易或者事项形成的潜在义务,或过去的交易或者事项形成的现时义务,履行该义务不是很可能导致经济利益流出企业或该义务的金额不能可靠地计量。或有资产是指过去的交易或者事项形成的潜在资产,其存在须通过未来不确定事项的发生或不发生予以证实。

00:34

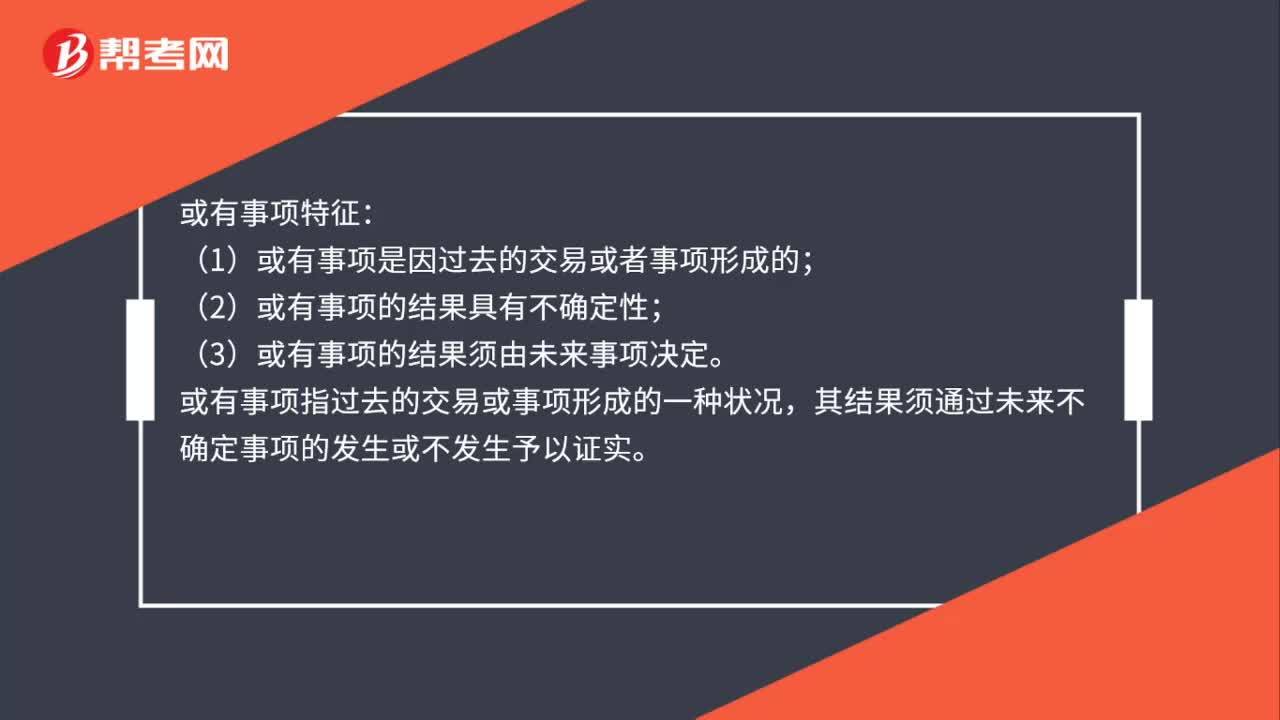

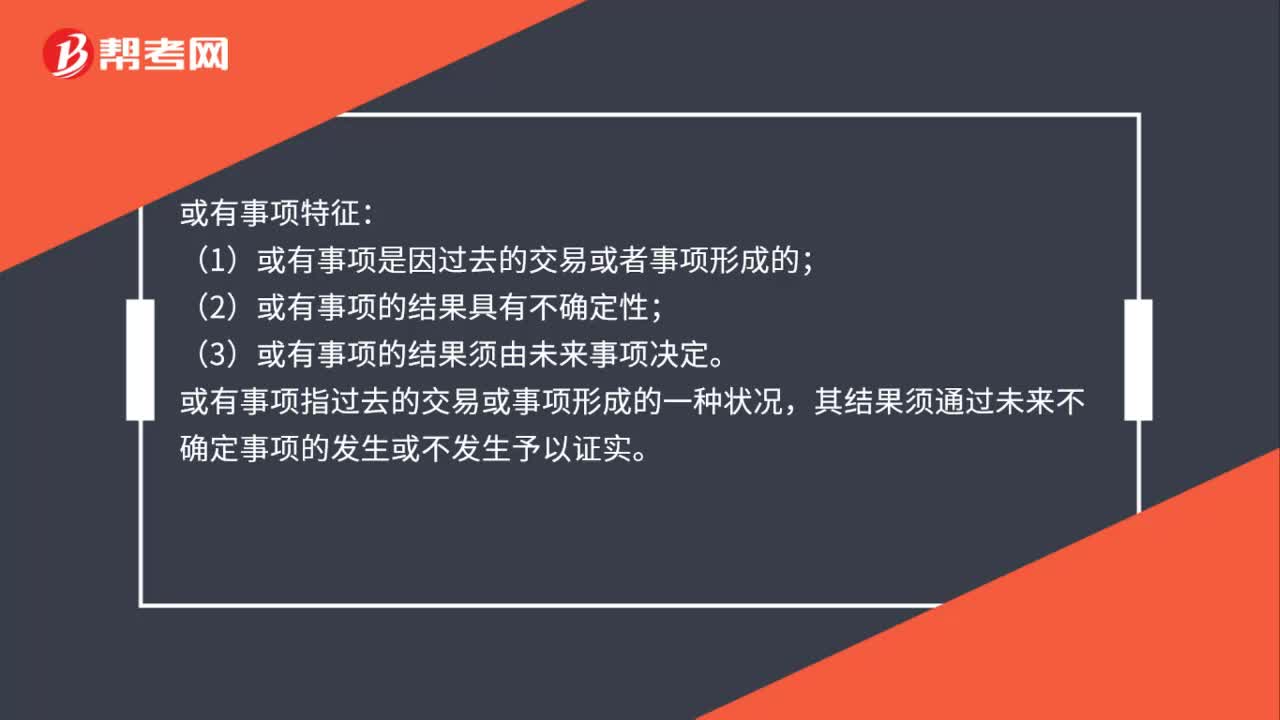

00:34或有事项有哪些特征?:或有事项特征:(1)或有事项是因过去的交易或者事项形成的;(2)或有事项的结果具有不确定性;(3)或有事项的结果须由未来事项决定。或有事项指过去的交易或事项形成的一种状况,其结果须通过未来不确定事项的发生或不发生予以证实。

00:34

00:34或有事项是什么?:或有事项是什么?或有事项是指过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定事项。常见的或有事项包括:未决诉讼或未决仲裁、债务担保、产品质量保证(含产品安全保证)、亏损合同、重组义务、承诺、环境污染整治等。

00:50

00:50或有负债是什么?:1.或有负债:是指过去的交易或事项形成的潜在义务,或过去的交易或事项形成的现时义务,履行该义务不是很可能导致经济利益流出企业或该义务的金额不能可靠地计量。2.或有负债包括两类义务:一类是潜在义务,一类是特殊的现时义务。3.或有资产:是指过去的交易或事项形成的潜在资产,其存在须通过未来不确定事项的发生或不发生予以证实。

00:56

00:56收入的确认条件是什么?:收入的确认条件是什么?收入在确认时除了应当符合收入定义外,还应当满足严格的确认条件。收入只有在经济利益很可能流入,从而导致企业资产增加或者负债减少、且经济利益的流入额能够可靠计量时才能予以确认。因此,收入的确认至少应当符合以下条件:一是与收入相关的经济利益很可能流入企业;二是经济利益流入企业的结果会导致企业资产的增加或者负债的减少;三是经济利益的流入额能够可靠地计量。

00:22

00:22进项票认证期限是什么?:进项票认证期限是什么?进项票认证期限是增值税进项发票可以到税务机关进行认证的天数,一般是90天,超过该期限没有到税务机关认证是不能抵扣销项税的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日