下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:29

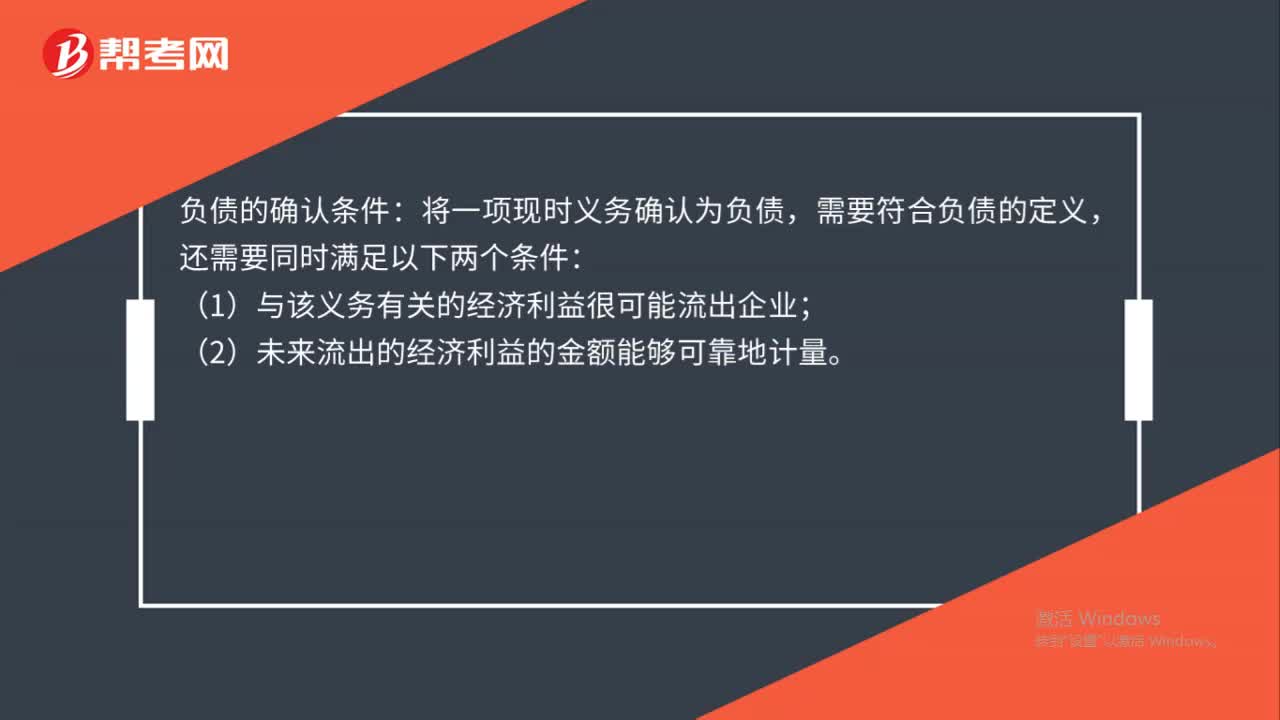

00:29负债的确认条件是什么?:负债的确认条件:将一项现时义务确认为负债,需要符合负债的定义,还需要同时满足以下两个条件:(1)与该义务有关的经济利益很可能流出企业;(2)未来流出的经济利益的金额能够可靠地计量。

00:30

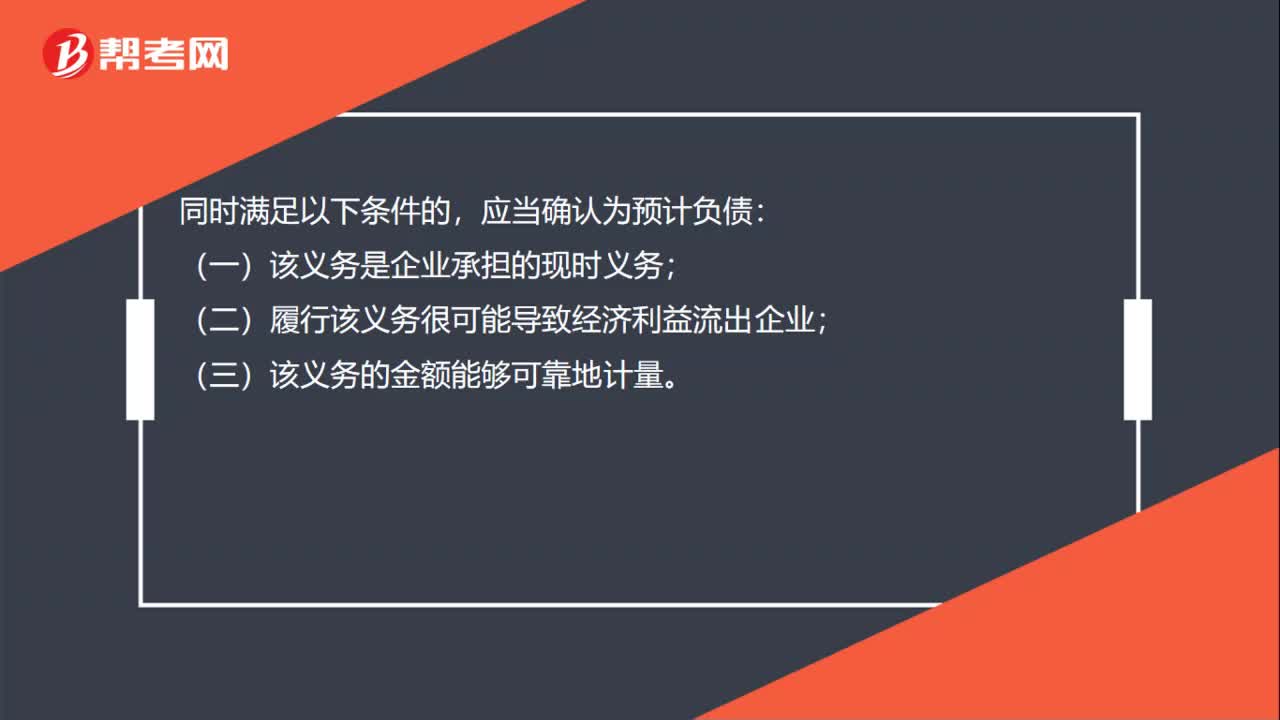

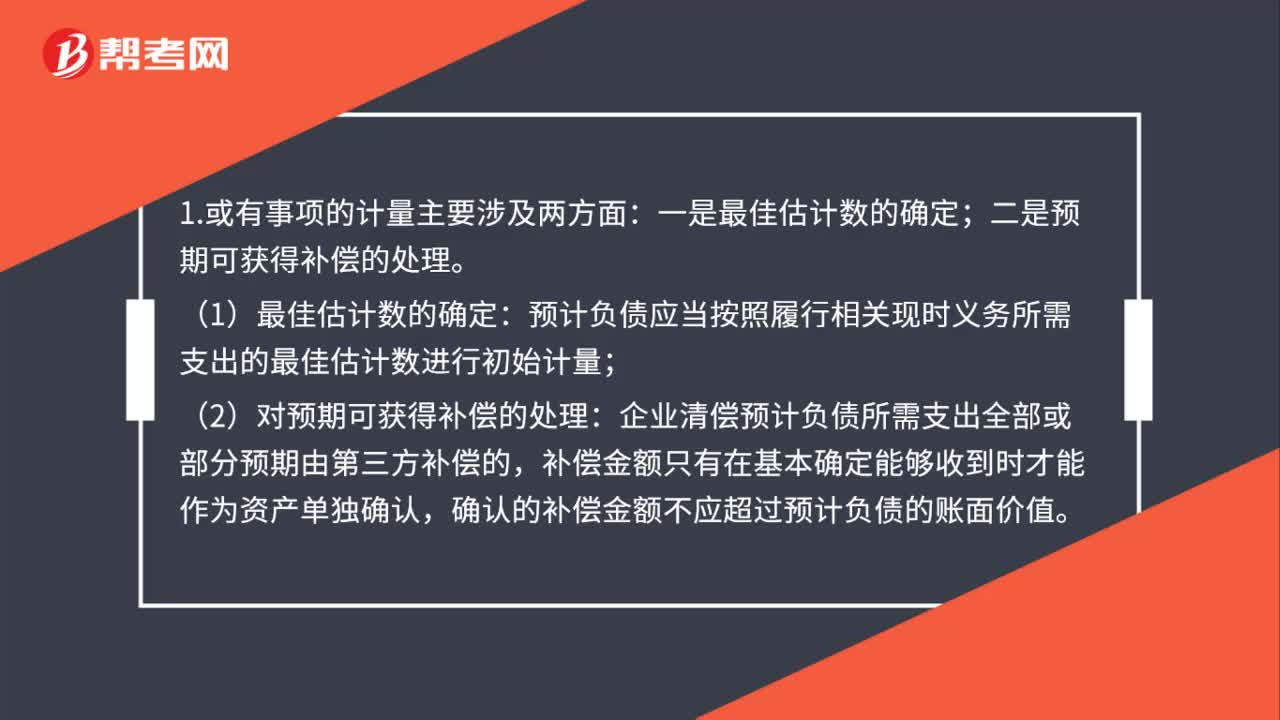

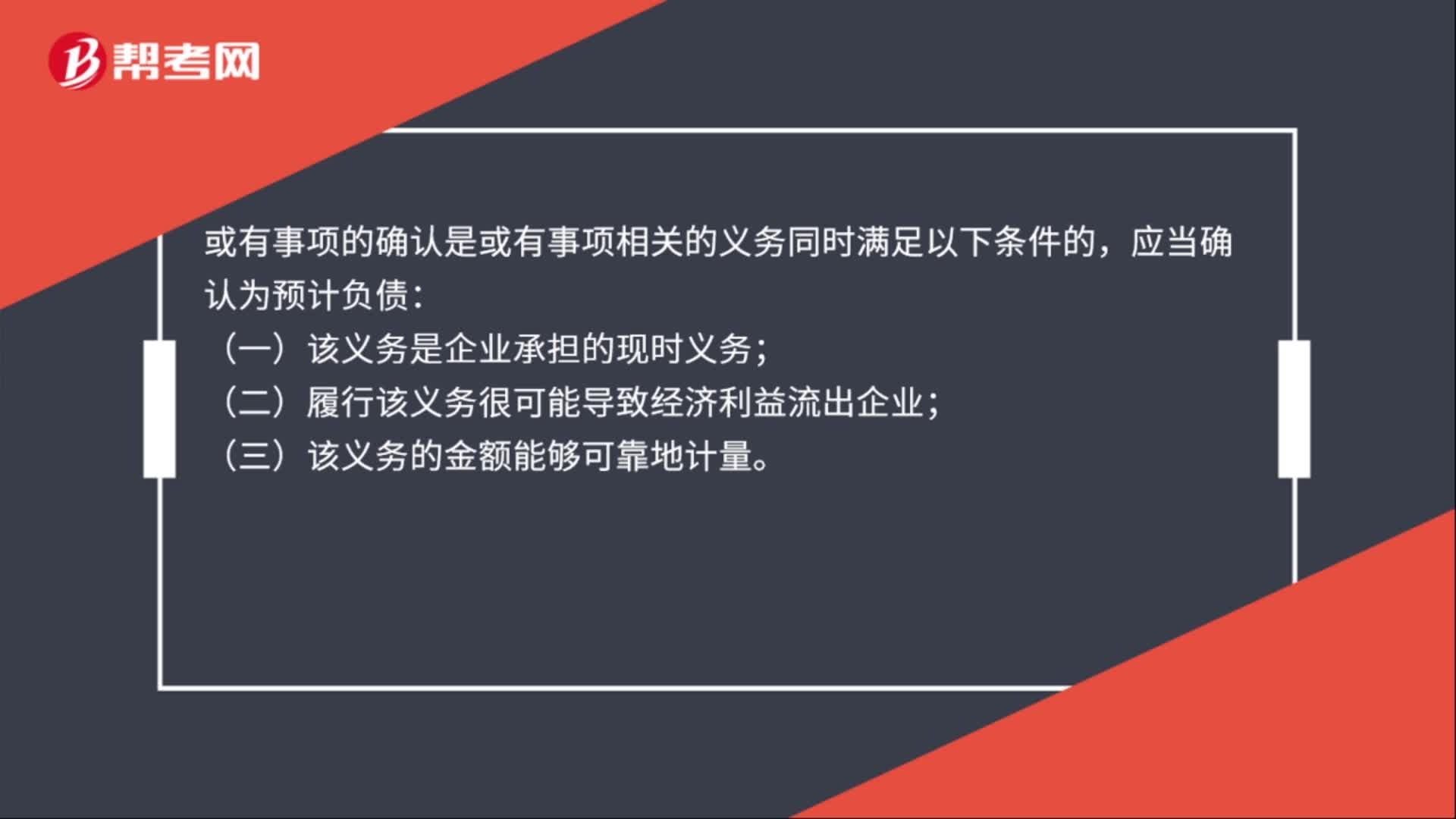

00:30或有事项的确认是什么?:或有事项的确认是什么?或有事项的确认是或有事项相关的义务同时满足以下条件的,应当确认为预计负债:(一)该义务是企业承担的现时义务;(二)履行该义务很可能导致经济利益流出企业;(三)该义务的金额能够可靠地计量。

00:37

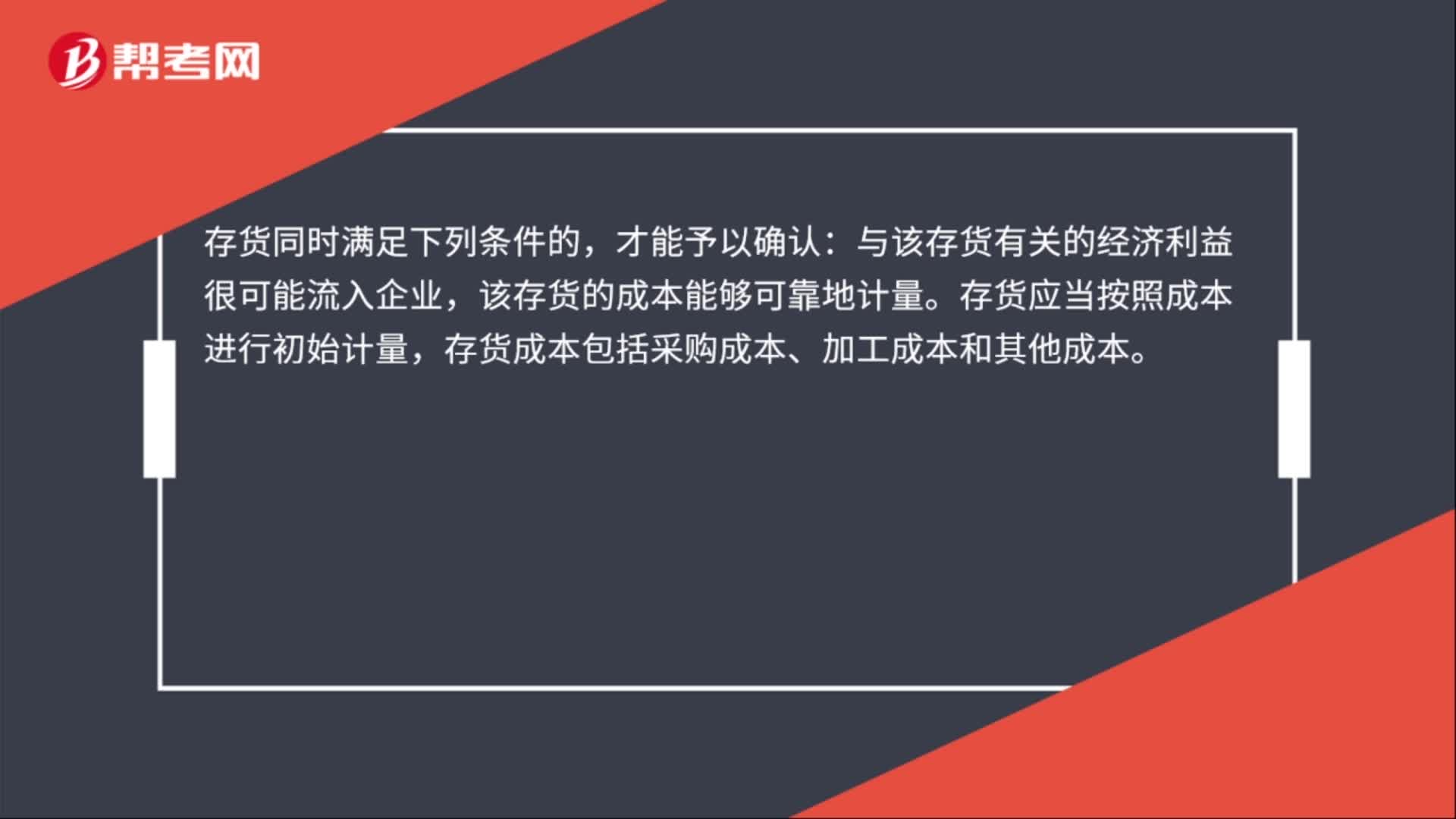

00:37存货的确认和初始计量是什么?:存货的确认和初始计量是什么?存货同时满足下列条件的,才能予以确认:与该存货有关的经济利益很可能流入企业,该存货的成本能够可靠地计量。存货应当按照成本进行初始计量,存货成本包括采购成本、加工成本和其他成本。

00:18

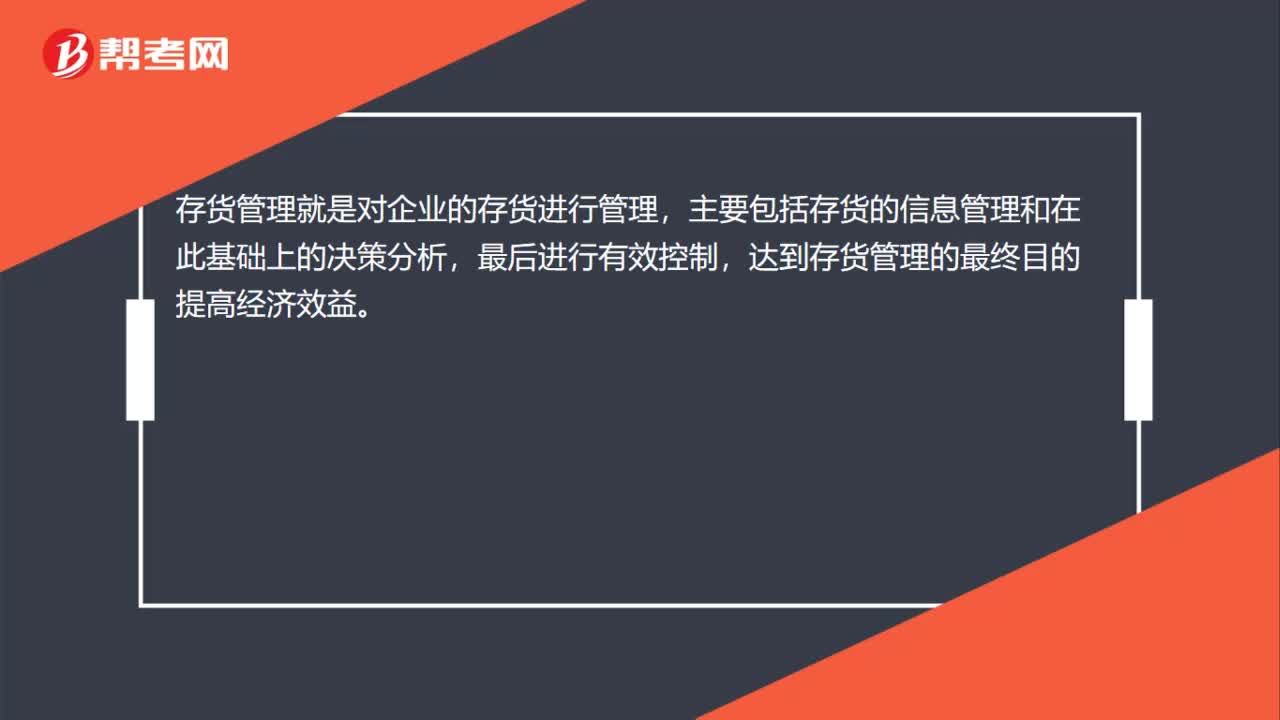

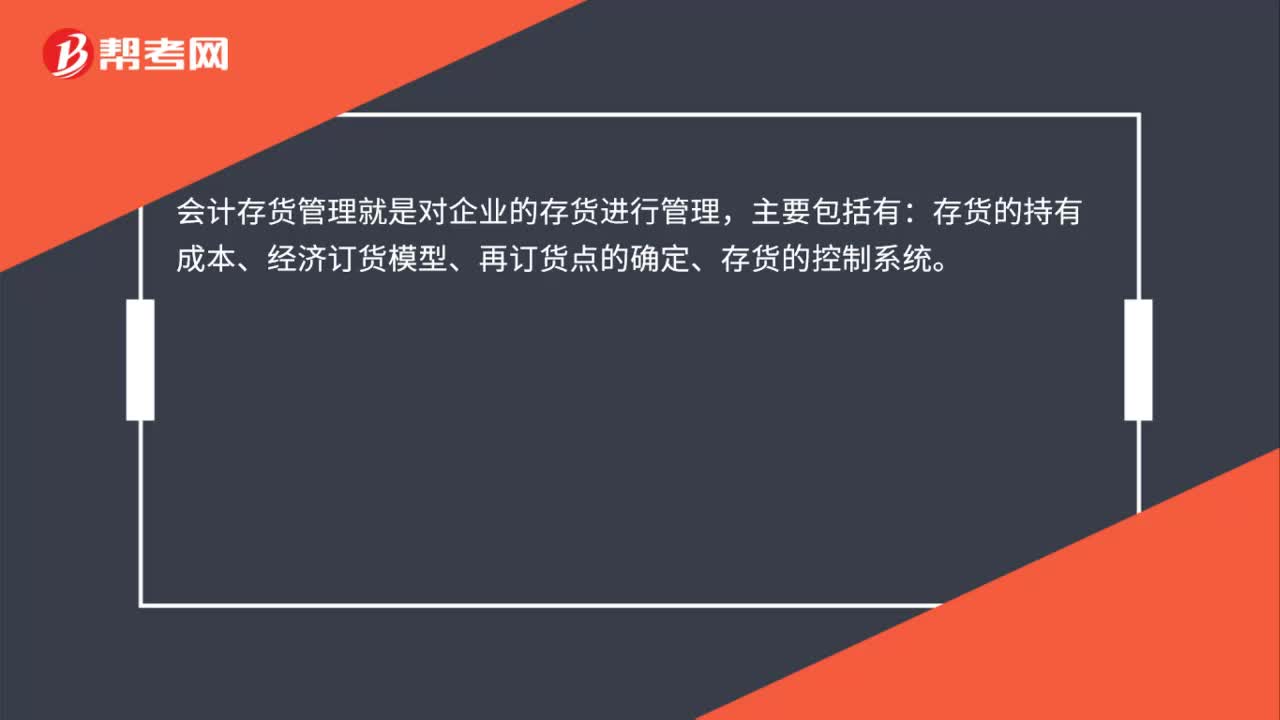

00:18会计存货管理是什么?:会计存货管理是什么?会计存货管理就是对企业的存货进行管理,主要包括有:存货的持有成本、经济订货模型、再订货点的确定、存货的控制系统。

00:26

00:26存货核算管理是什么?:存货核算管理是什么?存货核算管理是指对企业存货价值(即成本)的计量,用于工商业企业存货出入库核算,存货出入库凭证处理,核算报表查询,期初期末处理及相关资料维护。

00:41

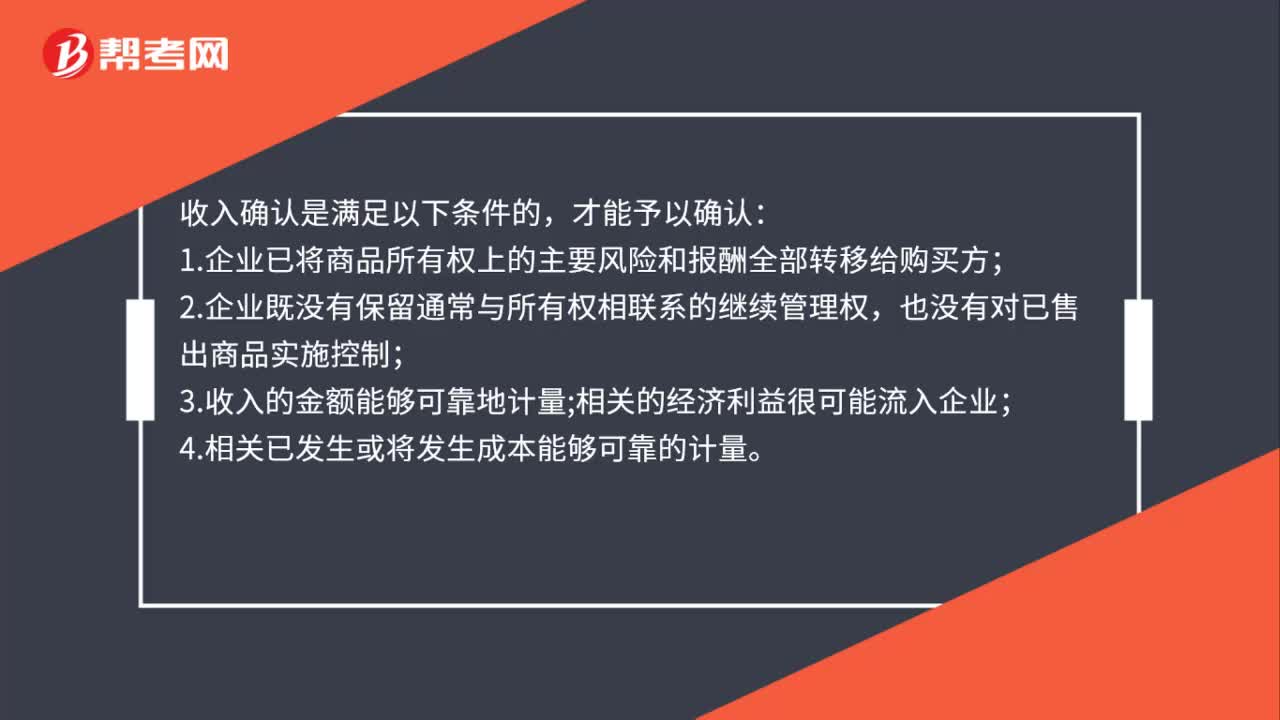

00:41收入确认是什么?:收入确认是什么?收入确认是满足以下条件的,才能予以确认:1.企业已将商品所有权上的主要风险和报酬全部转移给购买方;2.企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出商品实施控制;3.收入的金额能够可靠地计量;相关的经济利益很可能流入企业;4.相关已发生或将发生成本能够可靠的计量。

01:00

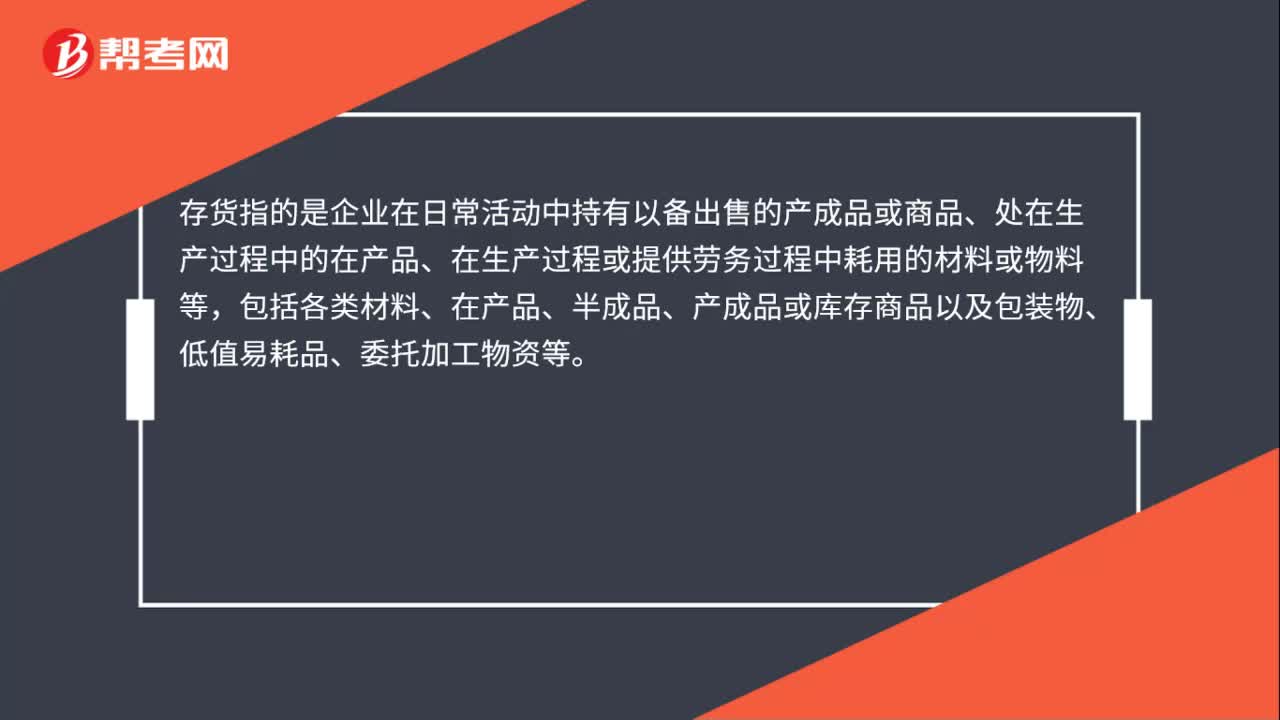

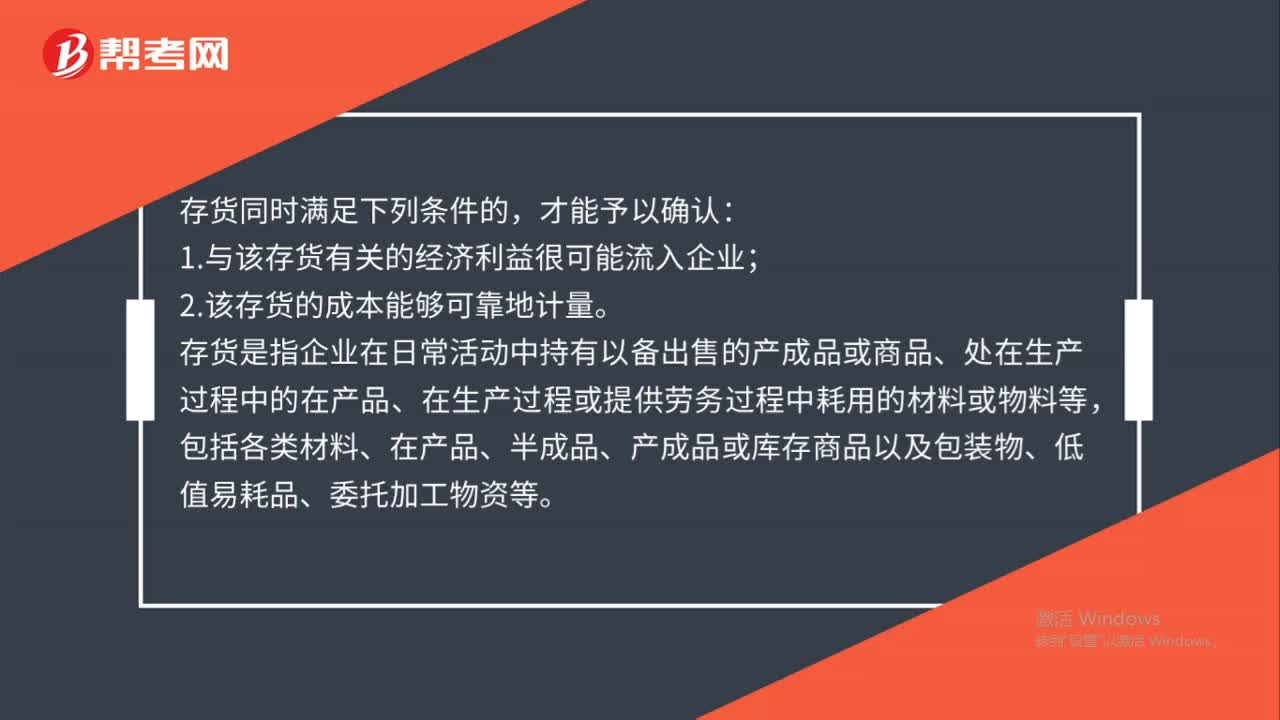

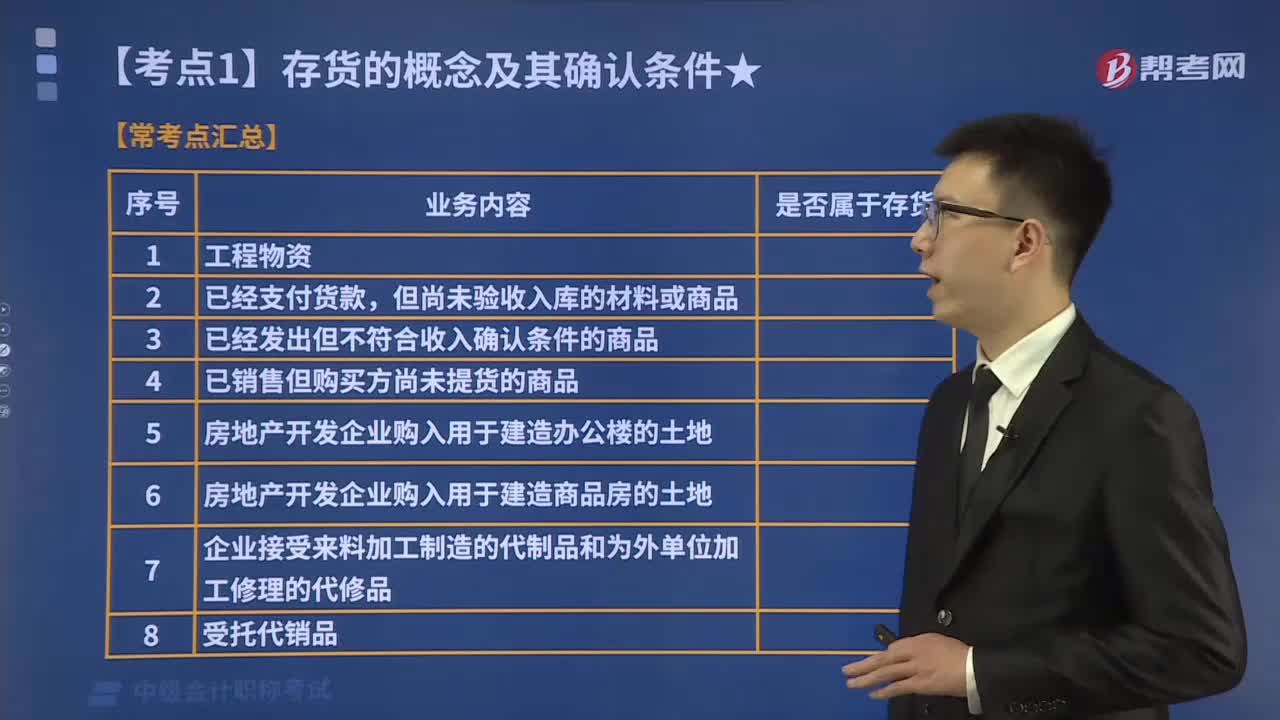

01:00存货同时满足什么条件才能予以确认?:存货同时满足什么条件才能予以确认?存货同时满足下列条件的,才能予以确认:1.与该存货有关的经济利益很可能流入企业;2.该存货的成本能够可靠地计量。存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。

00:38

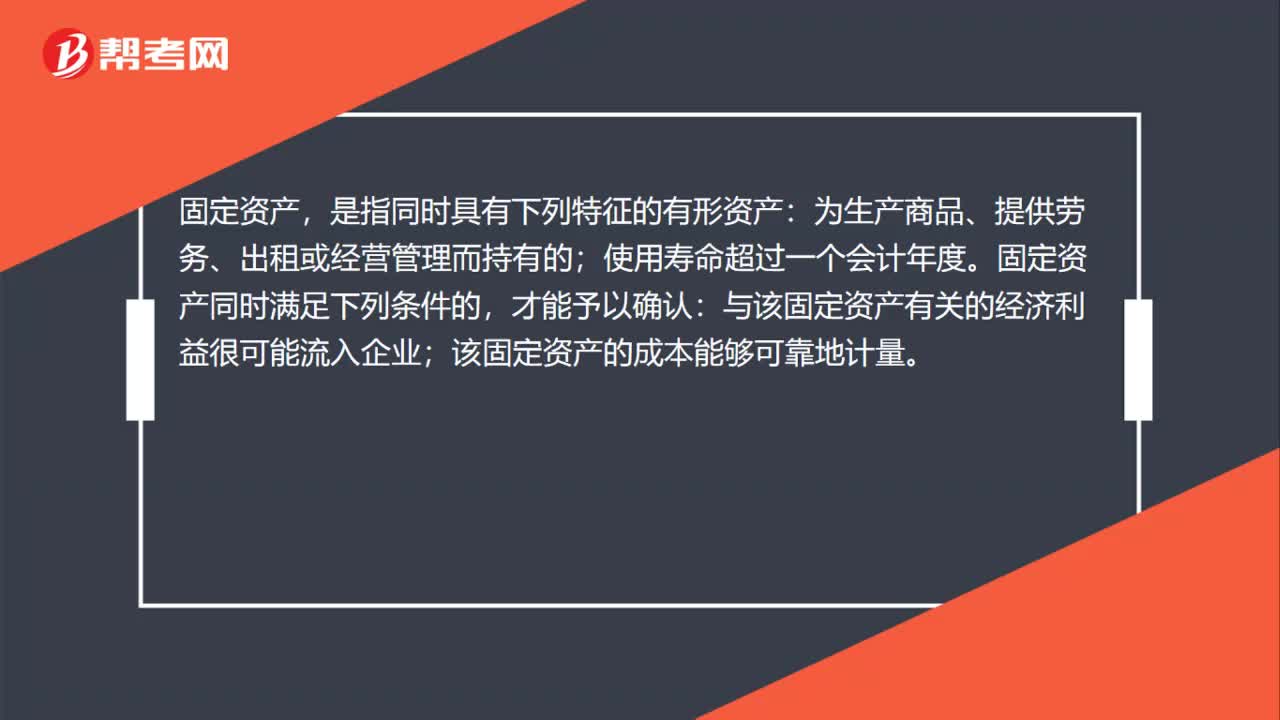

00:38固定资产的确认是什么?:固定资产的确认是什么?固定资产,是指同时具有下列特征的有形资产:为生产商品、提供劳务、出租或经营管理而持有的;使用寿命超过一个会计年度。固定资产同时满足下列条件的,才能予以确认:与该固定资产有关的经济利益很可能流入企业;该固定资产的成本能够可靠地计量。

00:56

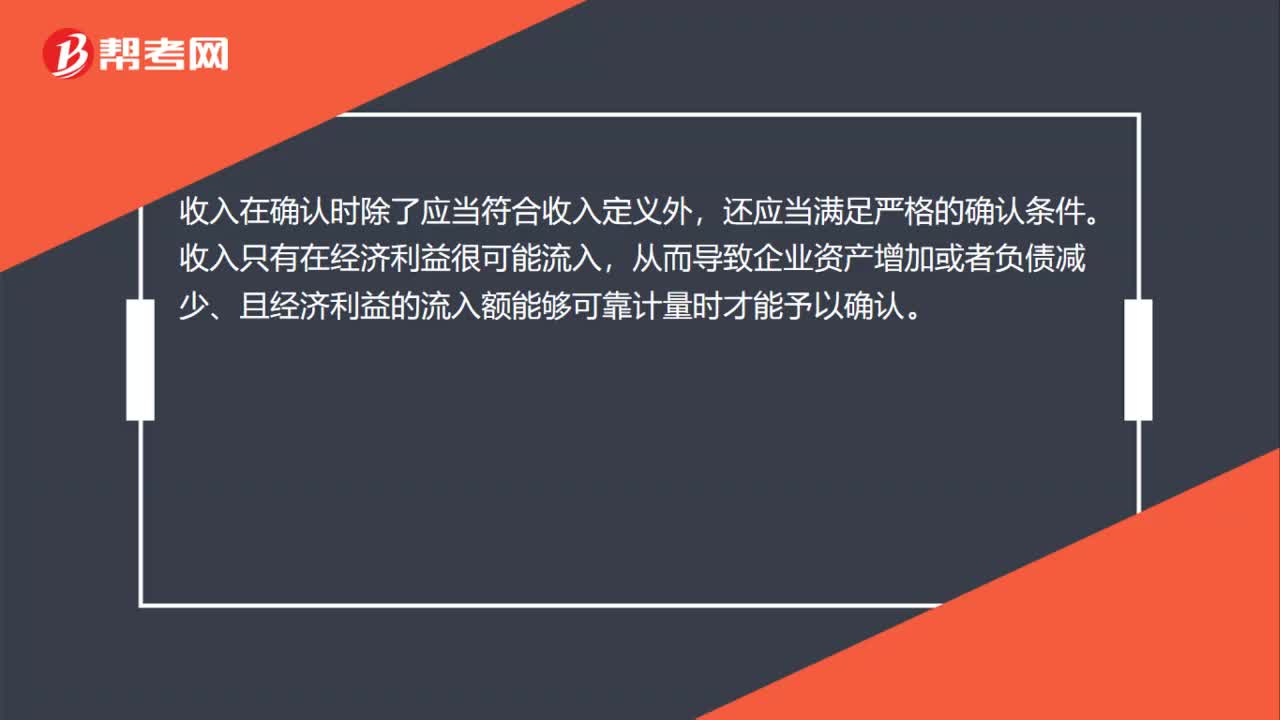

00:56收入的确认条件是什么?:收入的确认条件是什么?收入在确认时除了应当符合收入定义外,还应当满足严格的确认条件。收入只有在经济利益很可能流入,从而导致企业资产增加或者负债减少、且经济利益的流入额能够可靠计量时才能予以确认。因此,收入的确认至少应当符合以下条件:一是与收入相关的经济利益很可能流入企业;二是经济利益流入企业的结果会导致企业资产的增加或者负债的减少;三是经济利益的流入额能够可靠地计量。

01:09

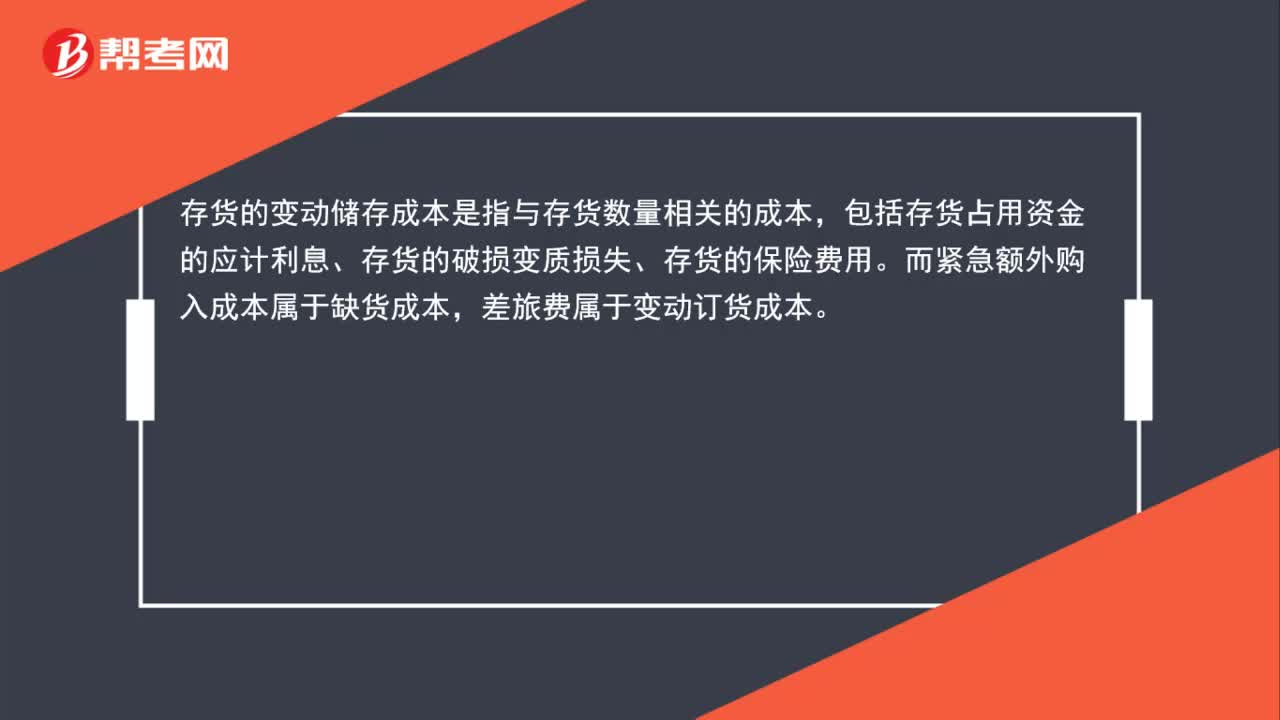

01:09存货的变动储存成本是什么?:存货的变动储存成本是什么?存货的变动储存成本是指与存货数量相关的成本,包括存货占用资金的应计利息、存货的破损变质损失、存货的保险费用。而紧急额外购入成本属于缺货成本,差旅费属于变动订货成本。变动储存成本与存货的数量有关,如存货资金的应计利息、存货的破损和变质损失、存货的保险费用等,单位成本用Kc来表示。变动储存成本=Kc×Q2(Q2表示存货的平均储存量)

02:04

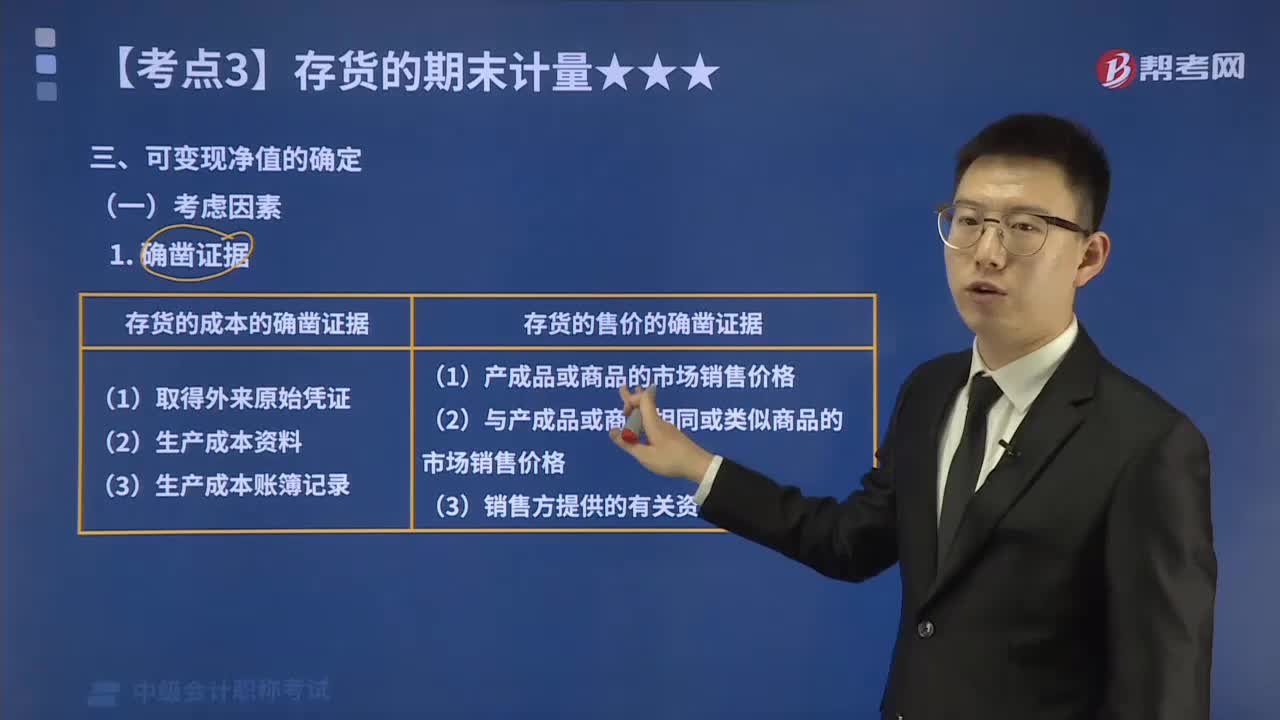

02:04存货可变现净值的确凿证据指的是什么?:存货可变现净值的确凿证据指的是什么?以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。企业确定存货的可变现净值,并且考虑持有存货的目的、资产负债表日后事项的影响等因素。存货可变现净值的确凿证据。是指对确定存货的可变现净值有直接影响的客观证明;(3)生产成本账簿记录等作为确凿证据;可作为确定存货可变现净值确凿证据的有( )B.与企业产品或商品相同或类似商品的市场销售价格

02:51

02:51存货的确认条件有哪些?:1.与该存货有关的经济利益很可能流入企业,企业在确认存货时。需要判断与该项存货相关的经济利益是否很可能流入企业,主要通过判断与该项存货所有权相关的风险和报酬是否转移到了企业来确定,(1)与存货所有权相关的风险,是指在出售该项存货或其经过进一步加工取得的其他存货时获得的收人。以及处置该项存货实现的利得等,取得存货的所有权是与存货相关的经济利益很可能流人本企业的一个重要标志。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日